Taille et parts du marché européen de la gestion de flotte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

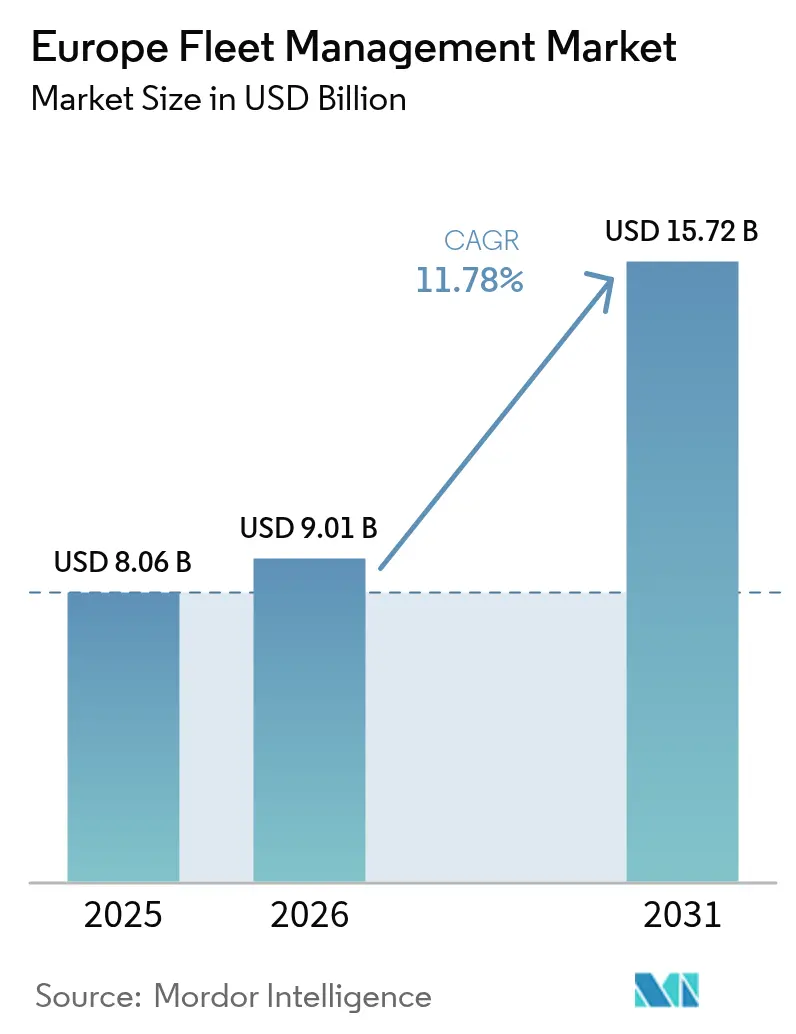

| Taille du marché de l'année de base (2025) | 8.06 Milliards de dollars |

| Taille du Marché (2026) | 9.01 Milliards de dollars |

| Taille du Marché (2031) | 15.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.78% CAGR |

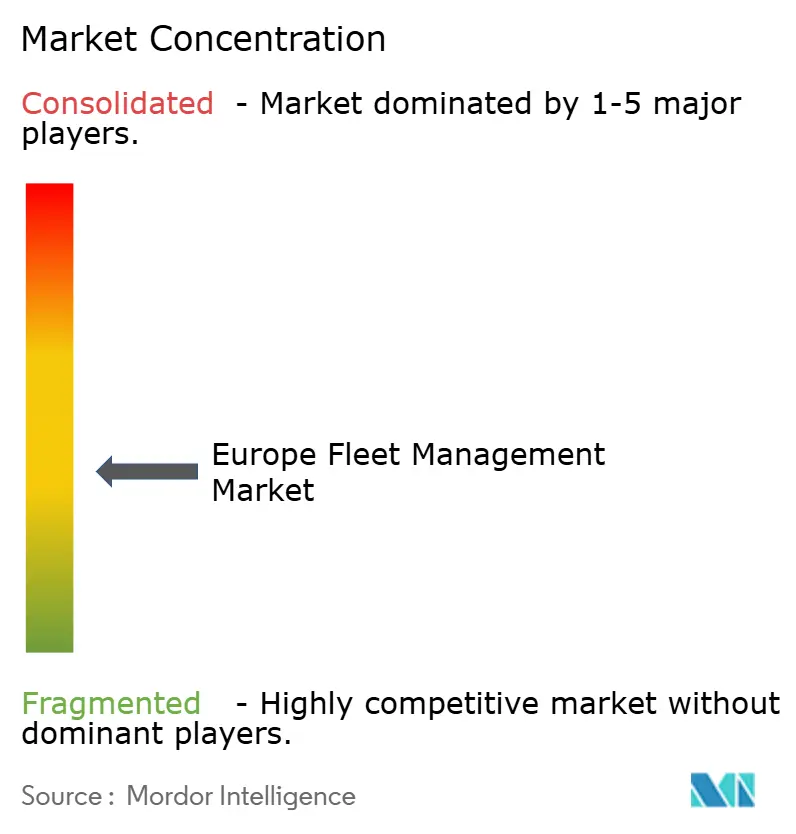

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion de flotte par Mordor Intelligence

Le marché européen de la gestion de flotte était évalué à 8,06 milliards USD en 2025 et devrait croître de 9,01 milliards USD en 2026 pour atteindre 15,72 milliards USD d'ici 2031, à un TCAC de 11,78 % durant la période de prévision (2026-2031). La pression réglementaire croissante, la diffusion des architectures de véhicules connectés et l'intensification de la logistique du dernier kilomètre élargissent ensemble la demande adressable. La règle de la Phase II du tachygraphe intelligent de l'UE, qui entre en vigueur en 2025, impose la transmission de données en temps réel, transformant la télématique d'un outil d'efficacité optionnel en une exigence de conformité.[1]Commission européenne, "Tachygraphes intelligents," ec.europa.eu La croissance du volume du commerce électronique augmente le kilométrage des livraisons urbaines, poussant les opérateurs vers une optimisation granulaire des itinéraires et des analyses du comportement des conducteurs. Parallèlement, la baisse des tarifs IoT cellulaires et l'adoption des eSIM réduisent les coûts de connectivité, tandis que la couverture 5G permet des applications à large bande passante telles que la surveillance vidéo de sécurité par IA.[2]Vodafone Group, "Tendances de connectivité IoT en Europe 2025," vodafone.com Les équipementiers ouvrent des interfaces de programmation d'applications pour monétiser les flux de données embarquées, offrant aux flottes un accès direct à la télématique intégrée. Enfin, les objectifs nationaux de réduction des émissions de carbone et les zones à faibles émissions accélèrent l'électrification, qui nécessite une coordination plus étroite de l'énergie et des actifs.

Principaux enseignements du rapport

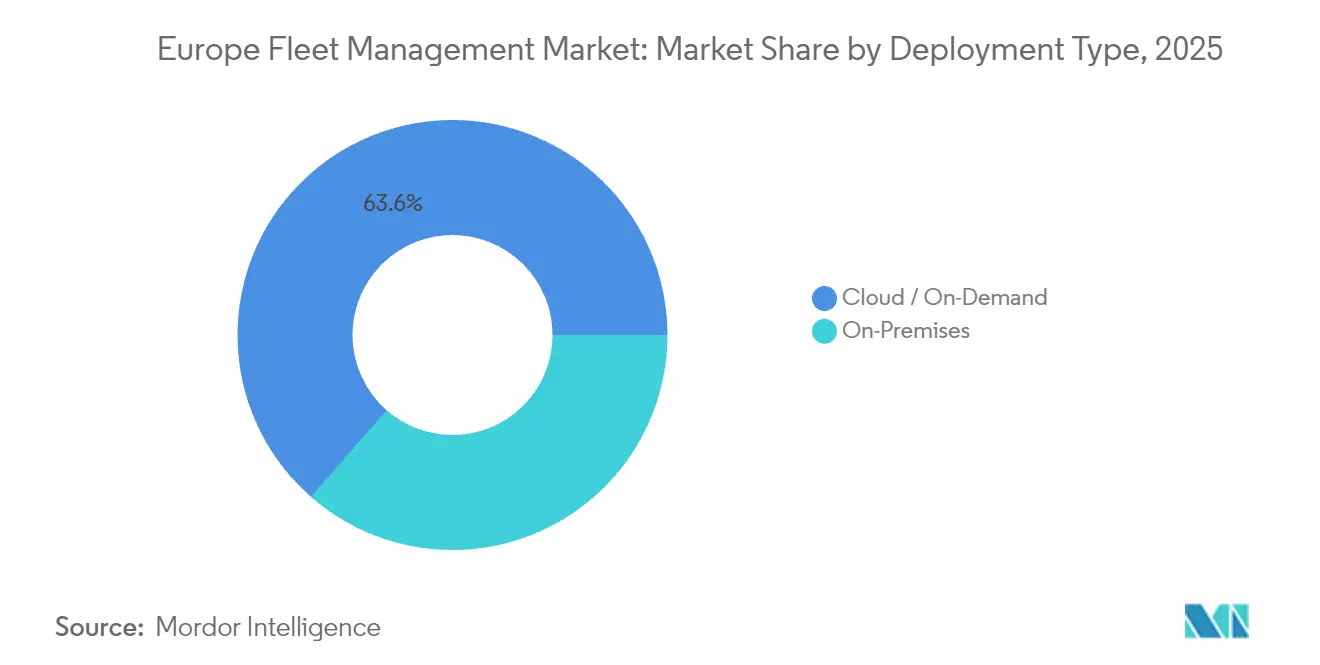

- Par type de déploiement, le cloud a capté 63,55 % des parts du marché européen de la gestion de flotte en 2025, tandis que les solutions cloud se développent à un TCAC de 14,56 % jusqu'en 2031.

- Par application, la gestion de la sécurité et de la conformité progresse à un TCAC de 14,34 % jusqu'en 2031, tandis que la gestion des actifs représentait 26,72 % de la taille du marché européen de la gestion de flotte en 2025.

- Par secteur d'utilisateur final, le transport et la logistique ont mené avec une part de revenus de 32,18 % en 2025 ; l'énergie et les services publics devraient croître à un TCAC de 13,21 % entre 2026 et 2031.

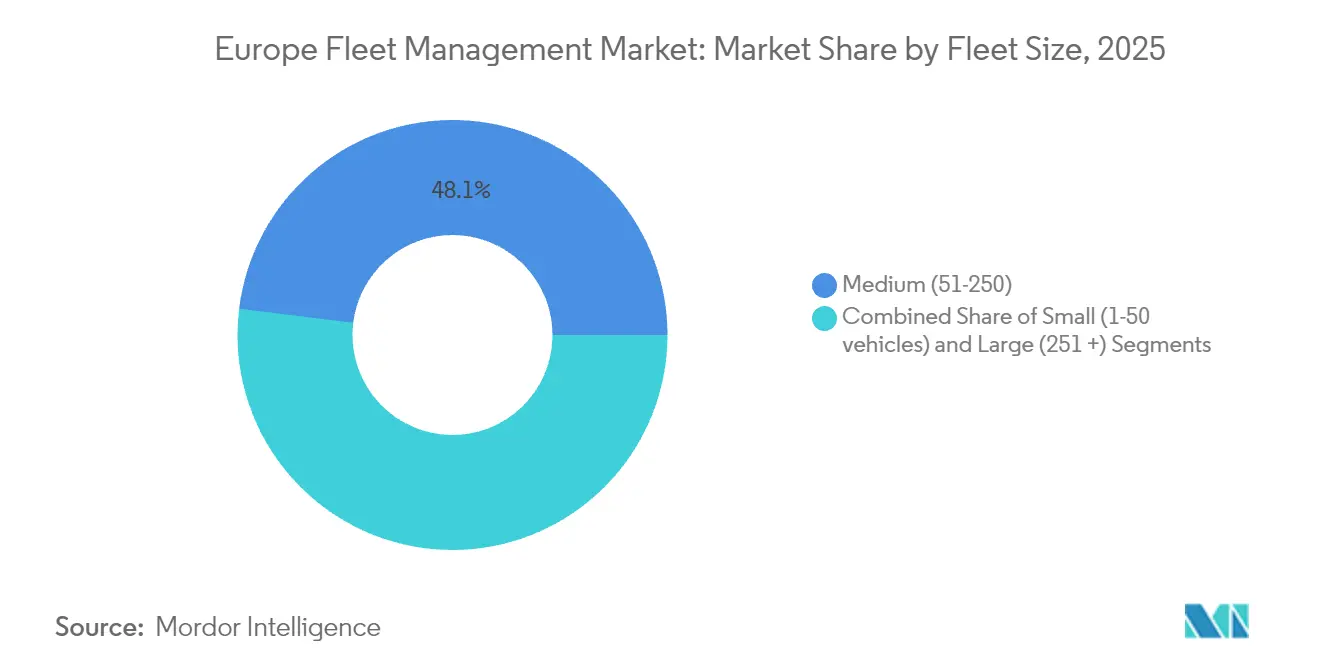

- Par taille de flotte, les flottes moyennes représentaient 48,05 % de la taille du marché européen de la gestion de flotte en 2025 ; les grandes flottes connaissent la croissance la plus rapide à un TCAC de 12,63 %.

- Par type de véhicule, les véhicules utilitaires légers détenaient 54,02 % des parts du marché européen de la gestion de flotte en 2025, tandis que les flottes d'autobus et d'autocars s'accélèrent à un TCAC de 14,62 %.

- Par zone géographique, l'Allemagne commandait 24,05 % des parts du marché européen de la gestion de flotte en 2025, tandis que l'Espagne devrait afficher le TCAC le plus élevé à 14,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la gestion de flotte

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat de Phase II du tachygraphe intelligent de l'UE (2025) | 2.10% | À l'échelle de l'UE, plus fort en Allemagne, en France, en Italie | Court terme (≤ 2 ans) |

| Hausse du kilométrage des véhicules utilitaires légers liée au commerce électronique | +1.80% | Noyau de l'Europe occidentale, expansion vers l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Baisse des tarifs IoT cellulaires et adoption des eSIM | +1.40% | Mondial, avec des gains anticipés dans les pays nordiques | Moyen terme (2-4 ans) |

| Monétisation de la télématique via les API ouvertes des équipementiers | +1.20% | Allemagne, Royaume-Uni, France — pôles automobiles | Long terme (≥ 4 ans) |

| Crédits EU ETS-2 pour les flottes à faibles émissions de CO₂ | +0.90% | À l'échelle de l'UE, mise en œuvre à partir de 2027 | Long terme (≥ 4 ans) |

| Pilotes de micro-convois 5G C-V2X | +0.70% | Corridors d'essai en Allemagne, aux Pays-Bas, en Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le mandat de Phase II du tachygraphe intelligent de l'UE crée un impératif de conformité

Le mandat appliqué à partir de juin 2025 oblige chaque véhicule utilitaire de plus de 3,5 t à transmettre en continu les données de localisation et les heures de conduite, remplaçant les téléchargements périodiques de données par une surveillance en temps réel. Des amendes automatiques comprises entre 1 500 EUR et 15 000 EUR ne laissent aux opérateurs guère d'autre choix que d'installer des suites télématiques intégrées. Les grandes entreprises de logistique allemandes ont déjà achevé leurs déploiements pour éviter toute interruption de service, et les fournisseurs rapportent que les petites flottes demandent désormais des abonnements multi-véhicules plutôt que des tachygraphes autonomes. Comme les opérateurs préfèrent une interface unique pour toutes les catégories de véhicules, la demande déborde sur les fourgonnettes légères et les parcs de voitures de société, augmentant l'adoption globale des plateformes.

La croissance du commerce électronique intensifie l'optimisation de la livraison du dernier kilomètre

La pénétration du commerce en ligne a atteint 13,4 % des ventes européennes en 2024, et les coûts du dernier kilomètre absorbent 41 % des dépenses logistiques pour les opérateurs de colis. Les fourgonnettes légères parcourent désormais 23 % de kilométrage supplémentaire par rapport à 2024, car les consommateurs s'attendent à une livraison le lendemain. Des opérateurs comme Seur ont réduit les coûts liés aux itinéraires de 15 % après l'introduction d'une planification basée sur l'IA, démontrant un retour sur investissement tangible de la télématique. Les zones à faibles émissions de Barcelone, Madrid et Paris ajoutent une complexité supplémentaire en limitant l'accès par plages horaires, rendant les données réglementaires en temps réel essentielles. Le marché européen de la gestion de flotte bénéficie donc de la convergence des pressions du commerce électronique et des contraintes environnementales qui exigent des flux permanents de localisation, de trafic et de conformité.

Les réductions des coûts IoT cellulaires permettent une adoption grand public

Les prix des cartes SIM données seules en Europe ont chuté de 34 % entre 2024 et 2025, tandis que les modules eSIM simplifient l'itinérance transfrontalière et le réapprovisionnement à distance. Les flottes nordiques sont en tête avec 78 % de pénétration IoT et rapportent des économies de 45 EUR par unité lors du passage aux SIM intégrées. À mesure que les opérateurs intègrent la 5G, la vidéo HD en direct, l'aide avancée à la conduite et les diagnostics par liaison radio deviennent économiquement viables pour les flottes de toutes tailles. La résilience de la connectivité s'améliore également car les mises à jour du micrologiciel s'effectuent sans visites de service physiques, réduisant les temps d'arrêt des actifs à utilisation intensive.

Les plateformes télématiques des équipementiers monétisent les données des véhicules connectés

Les constructeurs transforment les capteurs des véhicules connectés en revenus récurrents. Volkswagen Commercial Vehicles a collecté 127 millions EUR en 2024 grâce aux abonnements Connect Pro qui fournissent des tableaux de bord d'utilisation et des alertes de maintenance.[3]Volkswagen Group, "Rapport annuel 2024," volkswagen.com Mercedes-Benz Trucks fait état d'une baisse de 28 % des réparations non planifiées après l'intégration de l'analyse prédictive. Les programmes d'API ouvertes invitent les développeurs tiers à ajouter des fonctions de niche, améliorant la fidélisation des clients et favorisant un glissement à long terme des décisions d'achat de flottes, du matériel vers les services.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité au RGPD et à la directive ePrivacy | -1.60% | À l'échelle de l'UE, application la plus stricte en Allemagne, en France | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour la télématique vidéo par IA | -1.30% | Europe occidentale, adoption limitée par les PME | Moyen terme (2-4 ans) |

| Hétérogénéité des zones à faibles émissions en milieu urbain | -0.80% | Principales zones métropolitaines à travers l'UE | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en puces télématiques | -0.70% | Chaîne d'approvisionnement mondiale, impact sur la fabrication en UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La conformité au RGPD crée une complexité de mise en œuvre

En vertu du RGPD, le consentement des employés au suivi GPS doit être explicite et révocable, et plusieurs décisions de justice allemandes en 2024 ont confirmé que la surveillance générale porte atteinte aux droits des travailleurs. Pour les flottes moyennes, les dépenses annuelles consacrées à l'examen juridique, aux délégués à la protection des données et à la refonte des logiciels s'élèvent à environ 125 000 EUR. Les opérateurs multinationaux doivent parfois désactiver des fonctionnalités telles que la diffusion en continu par caméra embarquée lorsqu'ils franchissent des frontières soumises à des règles plus strictes, réduisant la promesse d'efficacité de la télématique et allongeant les délais de déploiement.

Les exigences en capital de la télématique vidéo par IA limitent l'adoption par les PME

Les équipements complets de caméras de sécurité pour conducteurs coûtent plus de 500 USD par véhicule une fois le matériel, l'installation et le stockage cloud comptabilisés. Le retour sur investissement peut s'étendre à 24 mois pour les flottes de moins de 50 véhicules, soit deux fois le délai de remboursement dont bénéficient les grands opérateurs qui négocient des tarifs de volume et absorbent plus facilement les temps d'arrêt. Il en résulte un paysage technologique à deux vitesses : les flottes d'entreprise adoptent rapidement l'analyse par vision artificielle, tandis que les acteurs plus petits restent avec des appareils GPS de base, ralentissant la pénétration globale au sein du marché européen de la gestion de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud s'accélère

Les services cloud ont capté 63,55 % des parts du marché européen de la gestion de flotte en 2025 et progressent à un TCAC de 14,56 % jusqu'en 2031, portés par une tarification à l'utilisation et des mises à jour logicielles automatiques. Deutsche Telekom observe qu'une architecture mutualisée réduit le coût total de possession de 34 % par rapport à l'hébergement sur site, car les opérateurs évitent l'acquisition et la maintenance de serveurs. Pour les gestionnaires de flotte, le stockage élastique des données prend en charge les variations saisonnières de volume sans mise à l'échelle manuelle. Les préoccupations en matière de souveraineté des données ont confiné certaines flottes d'infrastructures critiques à des serveurs privés, mais les fournisseurs de cloud ont répondu avec des centres de données basés dans l'UE certifiés RGPD, comblant ainsi le fossé de conformité.

L'informatique en périphérie fonctionne désormais comme une extension du modèle cloud plutôt que comme un remplacement. Les calculs d'aide à la conduite sensibles à la latence s'exécutent sur des processeurs embarqués, tandis que l'analyse agrégée, la génération de rapports et les mises à jour par liaison radio transitent par des centres centralisés. Cette approche hybride satisfait à la fois les exigences de latence et de gouvernance, consolidant le cloud comme architecture par défaut pour les nouveaux déploiements au sein du marché européen de la gestion de flotte.

Par application : la conformité en matière de sécurité stimule la croissance

La gestion des actifs représentait 26,72 % de la taille du marché européen de la gestion de flotte en 2025, car chaque opérateur valorise les données de localisation et d'utilisation. Les outils de sécurité et de conformité progressent toutefois à un TCAC de 14,34 %, car les régulateurs et les assureurs lient des incitations financières à la prévention des incidents. Allianz accorde jusqu'à 15 % de réduction sur les primes lorsque les flottes démontrent une surveillance proactive des conducteurs, accélérant l'adoption parmi les services de coursiers à kilométrage élevé. Le programme Vision Zéro de l'UE, qui vise zéro décès sur la route d'ici 2050, positionne la détection de la fatigue et les alertes d'angles morts activées par IA comme des prérequis pour les licences d'exploitation dans plusieurs États membres. Les fournisseurs regroupent désormais les tableaux de bord de sécurité avec les fichiers de tachygraphe, garantissant que les soumissions de conformité sont fluides et vérifiables.

Par secteur d'utilisateur final : les services publics d'énergie émergent comme moteur de croissance

Le transport et la logistique représentent toujours 32,18 % des parts du marché européen de la gestion de flotte, mais les services publics dépassent tous les autres secteurs avec un TCAC de 13,21 %, car les entités de réseau intègrent des fourgonnettes électriques et des camions de service. E.ON coordonne les calendriers de recharge avec les courbes de charge des sous-stations, évitant les surcharges tout en maintenant la disponibilité pour la maintenance sur le terrain. Les entreprises de construction bénéficient de la prévention des vols et du reporting réglementaire, tandis que les fabricants intègrent la télématique dans la logistique juste-à-temps pour améliorer la disponibilité de la production. Les secteurs de niche tels que les services municipaux utilisent les mêmes plateformes, mais nécessitent des modules supplémentaires pour les itinéraires de collecte des déchets ou la gestion des interventions d'urgence.

Par taille de flotte : les grandes flottes stimulent l'adoption technologique

Les flottes moyennes ont fourni 48,05 % des revenus en 2025, car leur complexité justifie la télématique sans dépasser la capacité de gestion. Les grandes flottes dépassent 251 véhicules et connaissent la croissance la plus rapide à un TCAC de 12,63 %, les économies d'échelle amplifiant les économies de carburant et de maintenance. DHL a déclaré 45 millions EUR d'économies annuelles après avoir déployé la télématique sur 75 000 véhicules européens, soit une période de retour sur investissement de 7 mois. Les petites flottes se tournent vers le suivi par smartphone qui utilise le matériel existant, créant un point d'entrée qui se convertit en modules premium une fois que les fonctionnalités d'entreprise sont requises.

Par type de véhicule : l'électrification des autobus accélère l'adoption de la télématique

Les véhicules utilitaires légers ont représenté 54,02 % de la taille du marché européen de la gestion de flotte en 2025 en raison de la demande omniprésente de livraison de colis. Le segment des autobus et autocars affiche le TCAC le plus élevé à 14,62 %, car les autorités municipales financent le transport public à zéro émission. Solaris équipe chaque autobus électrique d'une télémétrie de l'état de la batterie et d'une planification des créneaux de recharge, maximisant les cycles de service malgré une capacité de dépôt limitée. Les poids lourds se concentrent sur la réduction des coûts de carburant grâce au coaching prédictif de changement de vitesse et à la sélection d'itinéraires aérodynamiques, tandis que les véhicules spéciaux — ambulances, nacelles élévatrices, camions à ordures — nécessitent des intégrations avec l'équipement de mission embarqué.

Analyse géographique

L'Allemagne détient 24,05 % des parts du marché européen de la gestion de flotte grâce à sa base industrielle, ses corridors logistiques denses et sa forte culture de la conformité qui favorisent l'adoption précoce. La modernisation numérique de l'Autobahn permet une couverture 5G continue, offrant aux fournisseurs nationaux tels que Bosch et Continental un banc d'essai idéal pour les prototypes d'aide à la conduite à la périphérie du réseau. Les grands transporteurs comme Deutsche Post DHL et DB Schenker exploitent des architectures télématiques multi-marques qui servent de références pour les petits sous-traitants qui partagent des missions de fret.

L'Espagne est le marché national à la croissance la plus rapide avec un TCAC de 14,88 % jusqu'en 2031. Les incitations gouvernementales dans le cadre du Plan Moves III subventionnent les achats de fourgonnettes électriques et exigent la télématique pour le reporting kilométrique, liant instantanément la politique énergétique à la demande de logiciels de gestion de flotte. Le rôle de l'Espagne en tant que porte d'entrée de l'Europe vers l'Afrique du Nord signifie également que les flottes font la navette entre différentes unions douanières, favorisant les plateformes avec des interfaces multilingues et un itinérance transparente que les eSIM promettent.

La France, le Royaume-Uni et l'Italie représentent des segments matures où le suivi de base est proche de la saturation. La croissance se recentre donc sur l'analyse avancée, les tableaux de bord de comptabilisation des émissions de carbone et le soutien aux essais de conduite autonome. En Europe centrale et orientale, les subventions d'infrastructure liées à l'adhésion stimulent l'expansion autoroutière, rendant viables les corridors de camions connectés et ouvrant une nouvelle base de clientèle pour les fournisseurs paneuropéens capables d'offrir un support en langue locale.

Paysage réglementaire

Les règles de numérisation du transport routier à l'échelle de l'UE continuent de se durcir, avec l'exigence de la Phase II du tachygraphe intelligent qui entre en vigueur à partir de juin 2025 et pousse les flottes vers une télématique permanente et auditable pour le temps de conduite et la conformité transfrontalière. En parallèle, le cadre des systèmes de transport intelligents en vertu de la Directive (UE) 2023/2661 établit des obligations d'interopérabilité et de disponibilité des données à travers l'écosystème des transports, et la Commission européenne a intensifié l'application en juillet 2026 en émettant des avis motivés à l'encontre de 10 États membres pour non-respect du délai de transposition du 21 décembre 2025.

Les règles de décarbonation façonnent également de plus en plus les exigences des logiciels de flotte. La Commission européenne a présenté le COM(2025)994 en décembre 2025 (Clean Corporate Vehicles) afin de fixer des objectifs nationaux pour les parts de véhicules à émissions nulles et faibles dans les grandes flottes d'entreprise, ce qui accroît la demande pour des analyses au niveau de la flotte en matière d'émissions, d'utilisation et de recharge. Pour les opérateurs de véhicules lourds, le Règlement (UE) 2026/1046 (adopté en avril 2026) a modifié le cadre des normes CO2 de l'UE pour les camions en ajustant la manière dont les crédits d'émission sont calculés pour les périodes de déclaration 2025-2029, renforçant la nécessité de flux de travail fiables de collecte et de reporting des données des véhicules.

Paysage concurrentiel

Le marché européen de la gestion de flotte demeure modérément fragmenté. Les leaders traditionnels comme TomTom et Verizon Connect s'appuient sur des écosystèmes matériels et de profondes relations de partenariat de distribution, mais les plateformes challengers misent sur une conception intuitive, axée sur le mobile, et sur l'analyse par IA. La télématique devient de plus en plus définie par les logiciels ; par conséquent, les dépôts de propriété intellectuelle augmentent pour les moteurs de routage natifs du cloud et les protocoles véhicule-à-tout, avec plus de 1 400 demandes connexes enregistrées auprès de l'Office européen des brevets en 2024.

Les alliances entre équipementiers et fournisseurs intensifient le chevauchement concurrentiel. Volkswagen, Daimler Truck et Stellantis intègrent désormais la télématique d'usine, raccourcissant les cycles de décision pour les flottes qui n'ont plus besoin de matériel aftermarket. Pendant ce temps, Vodafone Business et MiX Telematics ont lancé des offres groupées de services 5G comprenant la SIM, le matériel et l'analyse sous une seule facture, réduisant la complexité des achats pour les opérateurs ciblant la diffusion en continu de tableau de bord en temps réel. Les fournisseurs régionaux spécialisés se différencient grâce à des modèles verticaux pour les services d'urgence ou la construction, leur offrant des niches défendables même lorsque les marques mondiales se développent.

La pénurie de puces de l'ère pandémique a exposé la vulnérabilité de la fabrication de dispositifs à fournisseur unique. Pour se prémunir, les fournisseurs diversifient les modèles de référence et adoptent des couches d'abstraction logicielle qui découplent le micrologiciel des appareils des piles d'analyse. Ces mouvements stratégiques, ainsi que les fusions telles que l'acquisition de Fleet Complete par Verizon Connect et le rachat de PTV par Trimble, signalent une consolidation progressive tout en laissant la part combinée des cinq premiers fournisseurs en dessous de 40 %, préservant l'effet de levier des clients dans les négociations contractuelles.

Leaders du secteur européen de la gestion de flotte

MiX Telematics Limited

Inseego Corp.

ABAX AS

Geotab Inc.

Verizon Connect Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La connectivité intégrée des équipementiers et les droits sur les données élargissent le marché adressable des plateformes de gestion de flotte axées sur le logiciel. La loi européenne sur les données (Règlement (UE) 2023/2854) est entrée en vigueur pour l'ouverture du marché sur la portabilité des données à partir de septembre 2025, offrant aux propriétaires de flottes une base juridique pour accéder aux données opérationnelles des véhicules connectés et désigner des destinataires tiers. Cela facilite les intégrations qui extraient des données des modems installés en usine vers des applications indépendantes de gestion de flotte.

De nouveaux espaces se dégagent également dans les opérations connectées au-delà des véhicules, les flottes souhaitant disposer d'une vue unique pour les outils, les remorques et d'autres actifs en plus des véhicules. ABAX a lancé ABAX Smart Connect en avril 2026 pour intégrer des outils connectés de fabricants (dont Hilti et STIHL) dans sa plateforme. Geotab a élargi son empreinte et sa capacité d'intégration après avoir dépassé 1 million d'abonnements actifs de flotte à travers l'EMEA en mai 2026. La pression concurrentielle s'accentue autour de la sécurité vidéo et de l'analytique par IA à grande échelle, notamment avec l'acquisition par Netradyne de Moove Connected Mobility, fondée en Allemagne, en mai 2026, pour en faire un pôle régional pour l'Europe.

Développements récents du secteur

- Juin 2026 : Geotab a acquis Link Labs pour ajouter des capacités de suivi d'actifs IoT couvrant les équipements intérieurs et extérieurs en plus des véhicules. Cela élargit le champ d'action de Geotab, de la télématique des véhicules vers une visibilité opérationnelle plus large pour les flottes qui suivent outils, remorques et actifs de grande valeur sur une seule plateforme.

- Octobre 2025 : Geotab a acquis les opérations commerciales de Verizon Connect dans plusieurs pays, dont le Royaume-Uni, l'Irlande, la France, l'Allemagne, l'Italie, les Pays-Bas, la Pologne et le Portugal. Cela a élargi la couverture commerciale de Geotab en Europe et ajouté davantage de relations avec la base installée, susceptibles d'être migrées vers des modules logiciels plus larges.

- Décembre 2024 : Geotab a ouvert un centre de données de 45 millions USD à Francfort pour renforcer le traitement des données conforme au RGPD et réduire la latence pour les clients européens. Cette infrastructure localisée prend en charge des cas d'usage plus exigeants en calcul, y compris des analyses plus riches et un reporting plus rapide pour les flux de conformité et de sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché européen de la gestion de flotte comme les revenus générés par les logiciels, le matériel et la connectivité utilisés pour surveiller, gérer et optimiser les opérations de flotte, y compris le suivi, le diagnostic, la planification de la maintenance, la gestion des conducteurs et de la sécurité, ainsi que le reporting de conformité à travers les pays européens.

Exclusions de périmètre : Nous excluons les produits autonomes de location de véhicules et d'assurance lorsqu'ils ne sont pas regroupés ou tarifés en tant que solution de gestion de flotte.

Aperçu de la segmentation

- Par type de déploiement

- À la demande (cloud)

- Sur site

- Par application

- Gestion des actifs

- Gestion de l'information

- Gestion des conducteurs

- Gestion de la sécurité et de la conformité

- Gestion des risques

- Gestion des opérations

- Par secteur d'utilisateur final

- Transport et logistique

- Énergie et services publics

- Construction

- Fabrication

- Autres secteurs d'utilisateurs finaux

- Par taille de flotte

- Petite (1-50 véhicules)

- Moyenne (51-250)

- Grande (251+)

- Par type de véhicule

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Autobus et autocars

- Par zone géographique (pays)

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des données publiques qui ancrent le parc de flottes et le contexte opérationnel en Europe, puis a mis cela en relation avec la manière dont les solutions de gestion de flotte sont déployées et payées. Nous nous sommes appuyés sur des sources telles qu'Eurostat pour les indicateurs d'activité de transport, la Commission européenne pour les signaux politiques en matière de mobilité et de sécurité routière, et l'Association des constructeurs européens d'automobiles pour le contexte du parc automobile et des immatriculations.

Pour ancrer les données, nous avons également examiné des publications et des ensembles de données provenant des ministères nationaux des transports et des agences routières, ainsi que des articles évalués par des pairs sélectionnés sur l'adoption de la télématique et les résultats en matière de sécurité des flottes. Les rapports annuels des entreprises, les présentations aux investisseurs et les articles de presse fiables ont été examinés pour comprendre la logique de tarification, les structures contractuelles typiques, et la manière dont certaines fonctions sont considérées comme relevant de la gestion de flotte ou de services adjacents. Le cas échéant, un abonnement payant compilant les données financières des entreprises et une base de données d'importation et d'exportation au niveau des expéditions ont été consultés pour vérifier l'exposition des fournisseurs et les schémas de flux matériel. Les sources de recherche documentaire mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références ont également été utilisées pour la collecte, la clarification et la validation des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la tarification, les taux d'attachement, et ce que les acheteurs incluent réellement dans une ligne budgétaire de gestion de flotte, domaine où les sources documentaires restent souvent silencieuses. Nous avons échangé avec un ensemble de fournisseurs de solutions, de partenaires de connectivité, d'opérateurs de flotte et d'acteurs de la distribution à travers les principaux marchés européens, et nous avons également recueilli les avis d'équipes responsables des opérations, de la sécurité et de la conformité, ainsi que des achats, afin que les hypothèses reflètent un comportement d'achat réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 14 % | Managers : 45 % |

Dimensionnement et prévisions du marché

Le modèle central utilise une approche descendante qui reconstruit la demande à partir du parc de flottes adressable, du taux de pénétration des solutions, et de la dépense annuelle typique par véhicule géré, puis répartit cette dépense entre les principaux cas d'usage tels que la sécurité et la conformité ou la gestion des opérations. Lorsque les données étaient inégales selon les pays, nous avons utilisé une approche pratique de comblement des écarts, reliant les marchés plus petits à des marchés voisins comparables en utilisant la composition du parc de véhicules, l'activité commerciale et la maturité de la connectivité comme principales variables.

Pour garantir des résultats réalistes, des vérifications ascendantes sélectives ont été effectuées à partir de fourchettes de prix échantillonnées pour les abonnements logiciels, les offres groupées de matériel télématique et les modules complémentaires de connectivité. Celles-ci ont ensuite été comparées aux empreintes de revenus des fournisseurs et aux retours des canaux de distribution pour ajuster les totaux. Les données les plus déterminantes comprenaient les tendances du parc de véhicules commerciaux, les signaux d'adoption des véhicules connectés, le calendrier de conformité du tachygraphe intelligent, la couverture des réseaux mobiles et l'évolution des coûts, ainsi que la part des flottes utilisant un déploiement cloud par rapport aux installations sur site. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, avec des trajectoires de référence d'adoption et de tarification confirmées lors des entretiens, puis testées face aux changements dans l'intensité réglementaire, la pression des coûts du carburant et de la maintenance, et l'expansion des flottes de véhicules électriques.

Validation des données et cycle de mise à jour

Nous validons les résultats en triangulant les totaux du modèle avec des signaux indépendants tels que les fourchettes de dépenses par véhicule, les publications de revenus des fournisseurs et les indicateurs de flotte et de transport au niveau national, puis en examinant les écarts majeurs avant validation finale. Les valeurs aberrantes sont traitées par des vérifications de cohérence sur la pénétration, la tarification et la composition par pays, afin qu'une seule hypothèse ne détermine pas silencieusement l'ensemble du résultat, et les analystes recontactent les sources lorsqu'une donnée clé sort de la fourchette attendue.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient les perspectives d'adoption ou de tarification, tels que de nouveaux délais de conformité ou des changements majeurs de coûts de connectivité. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent une vue actualisée correspondant aux dernières publications publiques et retours primaires.

Taille du marché européen de la gestion de flotte selon Mordor Intelligence par rapport à d'autres estimations publiées

Les différentes tailles de marché publiées pour la gestion de flotte en Europe peuvent varier même lorsqu'elles semblent similaires, car les auteurs peuvent comptabiliser différentes lignes de revenus et choisir également des points temporels différents pour la conversion monétaire et la tarification. Nous avons examiné les principaux facteurs de divergence afin que les acheteurs puissent comprendre ce qui est inclus dans le périmètre et ce qui ne l'est pas.

L'écart le plus important provient souvent du fait que le matériel télématique et les frais de connectivité soient comptabilisés ou non avec les logiciels de flotte, et que les déploiements sur site soient traités de la même manière que les abonnements cloud, ce qui peut faire augmenter ou diminuer le total selon la composition supposée. Certaines études intègrent également par défaut les services de financement et de location de véhicules dans la gestion de flotte, tandis que d'autres les conservent comme des lignes distinctes, et la fréquence de mise à jour peut encore modifier la vision lorsque la tarification des données mobiles ou l'adoption induite par la conformité évolue rapidement.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,06 milliards USD (2025) | |

| Revue spécialisée A | 6,90 milliards USD (2025) | Réduit souvent le périmètre aux abonnements logiciels récurrents et exclut la plupart des revenus liés au matériel et à la connectivité facturés en pass-through, ce qui réduit le total sur les marchés à forte pénétration des offres groupées télématiques. |

| Cabinet de conseil régional B | 10,40 milliards USD (2025) | Intègre couramment des services de flotte adjacents comme la gestion administrative de la location ou des dépenses plus larges de gestion de la mobilité, et peut appliquer une hypothèse de dépense par véhicule plus élevée pour les petites flottes. |

L'écart entre les estimations s'explique en grande partie par ce qui est comptabilisé comme une ligne de revenus de gestion de flotte et par la manière dont la dépense par véhicule est appliquée selon les différentes tailles de flottes et pays. Le principal écart provient de l'inclusion ou de l'exclusion du matériel télématique groupé et de la connectivité récurrente. Mordor Intelligence ne comptabilise ces revenus que lorsqu'ils sont regroupés et facturés dans le cadre d'une solution de gestion de flotte, puis vérifie cela par recoupement via la composition des déploiements et la validation auprès des acheteurs.

Principales questions traitées dans le rapport

Quelle est la valeur actuelle du marché européen de la gestion de flotte ?

Le marché est évalué à 9,01 milliards USD en 2026 et devrait atteindre 15,72 milliards USD d'ici 2031.

Quel modèle de déploiement domine la gestion de flotte en Europe ?

Le déploiement cloud est en tête avec une part de 63,55 % en 2025 et continue de se développer à un TCAC de 14,56 %.

Quel segment d'application connaît la croissance la plus rapide ?

La gestion de la sécurité et de la conformité progresse à un TCAC de 14,34 % jusqu'en 2031, portée par les incitations réglementaires et des assureurs.

Pourquoi l'Espagne est-elle le marché national à la croissance la plus rapide ?

Le financement de l'UE pour la modernisation de la logistique et les incitations pour les flottes à faibles émissions propulsent les perspectives de TCAC de 14,88 % de l'Espagne.

Comment les règles du RGPD affectent-elles l'adoption de la télématique ?

Le RGPD exige le consentement explicite des conducteurs et des systèmes de protection de la vie privée dès la conception, ajoutant un coût annuel moyen de conformité de 125 000 EUR pour les flottes moyennes.

Quelle tendance technologique redéfinit les stratégies des équipementiers ?

Les constructeurs automobiles ouvrent des API et proposent la télématique sous forme d'abonnements, générant des revenus récurrents et développant des services basés sur les données.

Dernière mise à jour de la page le: