Taille et part du marché des générateurs pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.88 Milliards de dollars |

| Taille du Marché (2031) | 9.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

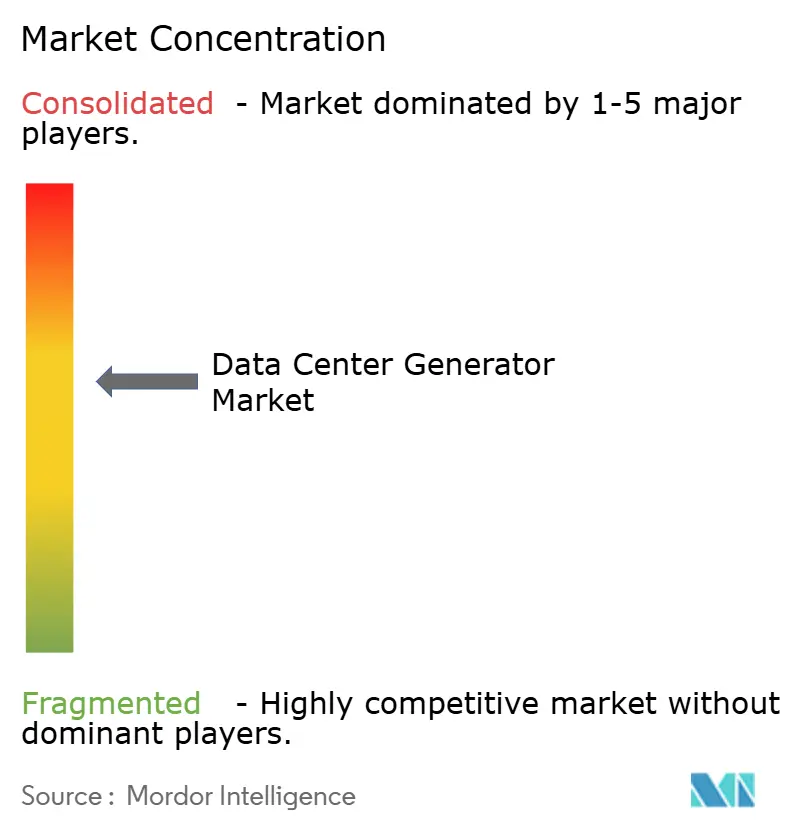

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs pour centres de données par Mordor Intelligence

La taille du marché des générateurs pour centres de données est projetée à 7,57 milliards USD en 2025, 7,88 milliards USD en 2026, et devrait atteindre 9,84 milliards USD d'ici 2031, avec un TCAC de 4,55 % de 2026 à 2031. Les opérateurs investissent dans des générateurs non seulement pour augmenter la capacité, mais aussi pour repenser l'architecture d'alimentation de secours des clusters d'intelligence artificielle pouvant consommer jusqu'à 100 kilowatts par baie. La flexibilité en matière de carburant devient une spécification essentielle, les opérateurs hyperscale testant des mélanges de gaz naturel, d'hydrogène et d'huile végétale hydrotraitée qui satisfont aux objectifs du périmètre 1 sans compromettre la redondance N+1 ou 2N. Les déploiements en périphérie dans les marchés émergents favorisent les blocs diesel intégrés en usine pouvant être mis en service en neuf mois, tandis que les marchés matures modernisent les parcs existants avec des kits bi-carburant pour se prémunir contre les taxes carbone.

Points clés du rapport

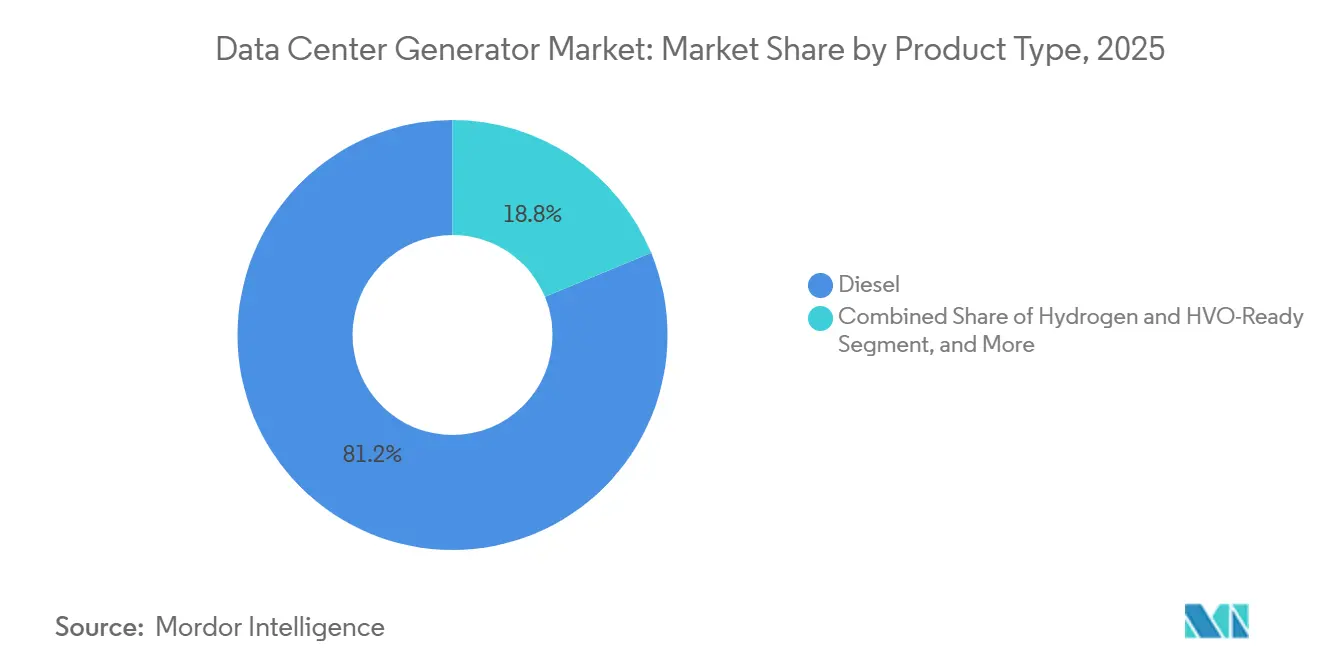

- Par type de produit, les groupes électrogènes diesel ont dominé avec une part de marché de 81,24 % en 2025, tandis que le segment des unités prêtes pour l'hydrogène et le HVO devrait afficher la croissance la plus rapide avec un TCAC de 5,22 % jusqu'en 2031.

- Par capacité, les générateurs de moins de 1 mégawatt ont capté 45,79 % de la taille du marché des générateurs pour centres de données en 2025, tandis que le segment des unités supérieures à 2 mégawatts devrait se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par niveau, les installations de niveau 3 représentaient 52,86 % de la part de marché en 2025, tandis que le segment des installations de niveau 4 devrait croître à un TCAC de 5,71 % au cours de la même période.

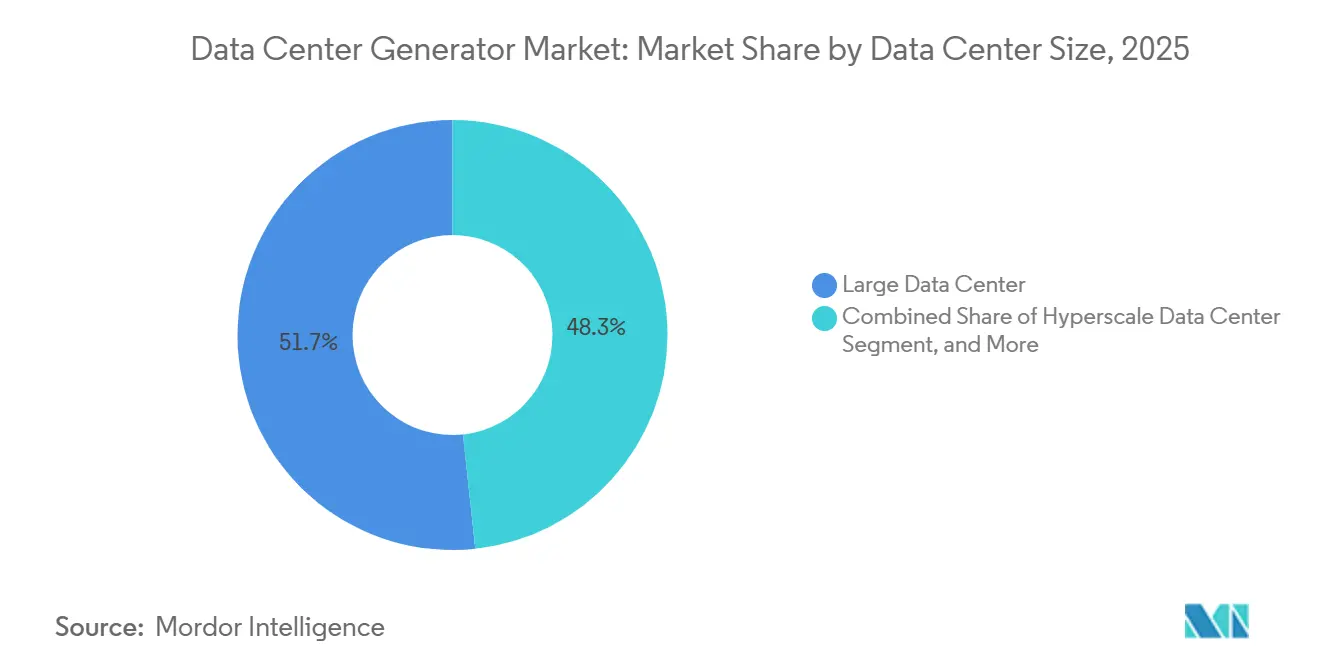

- Par taille de centre de données, le segment des grands centres de données représentait 51,68 % du marché en 2025, tandis que le segment des centres de données hyperscale progresse à un TCAC de 5,46 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 53,14 % de la part de marché en 2025, tandis que le segment des opérateurs hyperscale devrait progresser à un TCAC de 5,87 % jusqu'en 2031.

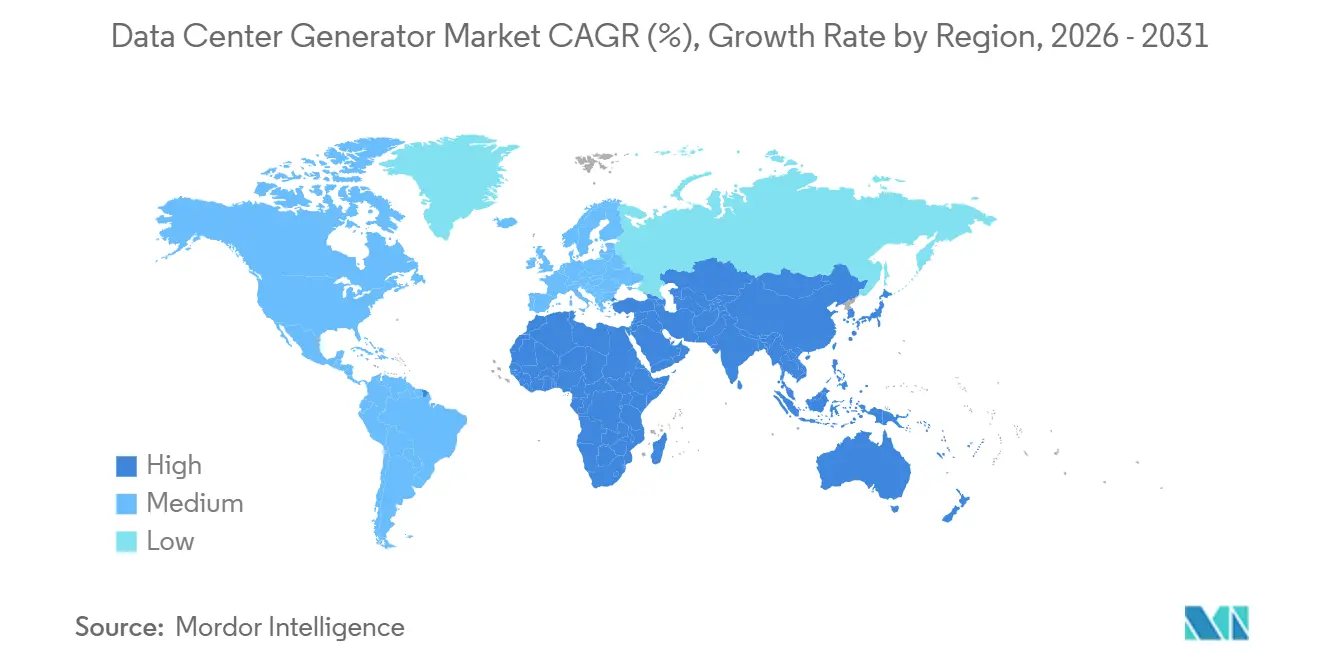

- Par géographie, l'Amérique du Nord a généré 40,34 % de la part de marché en 2025, mais l'Asie-Pacifique est en passe d'enregistrer la croissance régionale la plus forte avec un TCAC de 6,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des générateurs pour centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction hyperscale et de la colocation | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des densités de puissance par baie liée aux charges de travail d'intelligence artificielle | +1.1% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des centres de données en périphérie dans les marchés émergents | +0.9% | Asie-Pacifique, Moyen-Orient et Amérique du Sud | Long terme (≥ 4 ans) |

| Transition vers des groupes électrogènes au gaz naturel et à l'HVO pour la durabilité | +0.8% | Europe, Amérique du Nord et Moyen-Orient | Moyen terme (2-4 ans) |

| Déploiement de flottes de génération temporaire montées sur remorque | +0.5% | Mondial, accent sur la colocation et la mise en service hyperscale | Court terme (≤ 2 ans) |

| Adoption de blocs générateurs modulaires prêts pour les micro-réseaux | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction hyperscale et de la colocation

Les opérateurs hyperscale et les fournisseurs de colocation ont ajouté plus de 2 gigawatts de charge informatique au cours de 2025, une expansion qui s'est traduite par des acquisitions de générateurs de plusieurs mégawatts en Virginie, au Texas et à Jakarta. Les cycles de vie moyens se sont allongés de dix à quinze ans, de sorte que les acheteurs exigent désormais des plateformes pouvant être mises à jour par micrologiciel plutôt que des machines mono-carburant, leur permettant de pivoter rapidement en cas de changement de tarification carbone. Les entreprises de colocation spécifient une redondance N+2, ce qui signifie trois générateurs par site, un choix qui gonfle les dépenses d'investissement d'environ 30 % tout en réduisant les primes d'assurance. Dans les réseaux sujets aux pannes comme en Californie, les opérateurs perçoivent des revenus de réponse à la demande en exportant la capacité de secours disponible lors des événements de pointe, transformant les générateurs en actifs générateurs de revenus. Les fournisseurs qui intègrent des contrôleurs de micro-réseau et des certifications de connexion au réseau dans la conception de base obtiennent des taux de succès disproportionnés car ils réduisent la mise en service de plusieurs semaines.

Augmentation des densités de puissance par baie liée aux charges de travail d'intelligence artificielle

Les GPU de la série H de NVIDIA poussent les charges par baie au-delà de 80 kilowatts, forçant un passage de la distribution d'énergie en 208 volts à 480 volts et augmentant les exigences en courant de démarrage pour les groupes de secours. Un module d'intelligence artificielle de 10 mégawatts nécessite désormais au moins 12 mégawatts de puissance de secours plus une marge pour les nœuds futurs, une spécification qui stimule la demande de machines de 3 à 4 mégawatts. Cummins a enregistré une hausse de 23 % en glissement annuel des commandes supérieures à 2 mégawatts, les campus d'intelligence artificielle absorbant la majeure partie du volume incrémental.[1]Cummins Inc., "Rapport annuel Form 10-K 2025," cummins.com/investors Les fabricants migrent vers des blocs moteurs modulaires qui s'échelonnent de 2 à 4 mégawatts, réduisant le temps d'ingénierie et la complexité des pièces de rechange. Cette tendance remodèle également les marchés de la location, les opérateurs hyperscale louant des ensembles temporaires de 3 mégawatts lors de la mise en service avant que l'alimentation permanente ne soit disponible.

Expansion des centres de données en périphérie dans les marchés émergents

Les gouvernements de l'Inde, de l'Indonésie et du Vietnam subventionnent des installations en périphérie dimensionnées entre 500 kilowatts et 2 mégawatts pour localiser le contenu et soutenir les objectifs de latence de la 5G. Ces sites s'appuient sur des générateurs diesel car l'infrastructure de gaz de pipeline est rare, et les batteries seules ne peuvent pas couvrir des pannes de plusieurs heures. Les modules d'alimentation conteneurisés qui combinent groupe électrogène, appareillage de commutation et onduleur réduisent le délai de déploiement de six mois à six semaines, un avantage décisif là où les baux immobiliers sont courts. Des spécialistes de la location comme Aggreko proposent des contrats de trois ans qui convertissent les dépenses d'investissement en dépenses d'exploitation, une structure privilégiée par les opérateurs mobiles aux ressources financières limitées. La surveillance à distance avec liaison satellite minimise les déplacements de techniciens et garantit la conformité aux conditions de garantie même dans les régions manquant de techniciens qualifiés.[2]Aggreko Ltd., "Communiqués de presse et rapports annuels," aggreko.com

Transition vers des groupes électrogènes au gaz naturel et à l'HVO pour la durabilité

La directive européenne sur le reporting de durabilité des entreprises impose la divulgation des émissions du périmètre 1, accélérant les modernisations du diesel vers des plateformes compatibles gaz naturel ou HVO.[3]Commission européenne, "Directive sur le reporting de durabilité des entreprises," ec.europa.eu Les groupes électrogènes au gaz naturel émettent environ 25 % moins de CO₂ par kilowattheure et éliminent pratiquement les particules, facilitant les autorisations urbaines à Francfort et à Londres. L'HVO offre jusqu'à 90 % d'économies de carbone sur le cycle de vie tout en permettant aux opérateurs de conserver l'infrastructure diesel existante ; son adoption est la plus élevée en Scandinavie où les chaînes d'approvisionnement convertissent les graisses résiduelles en diesel renouvelable. Rolls-Royce mtu a enregistré une hausse de 18 % des commandes de gaz naturel en 2025 et propose désormais des couvertures de carburant avec l'équipement pour fixer le coût total de l'énergie. À mesure que les contrats d'achat d'énergie des entreprises intègrent des clauses carbone, les groupes électrogènes à carburant flexible deviennent une exigence même pour les appels d'offres de colocation en gros.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur les émissions de carbone ciblant les groupes électrogènes diesel | -0.7% | Europe, Amérique du Nord, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les alternatives à batteries et à piles à combustible | -0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des moteurs à haute puissance | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Obstacles aux permis urbains liés au bruit et à la qualité de l'air | -0.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les émissions de carbone ciblant les groupes électrogènes diesel

Les réglementations de niveau 4 aux États-Unis et les plafonds de durée de fonctionnement dans l'Union européenne ajoutent désormais entre 50 000 et 100 000 USD de matériel de post-traitement aux unités supérieures à 750 kilowatts. La complexité de la conformité augmente la main-d'œuvre de maintenance et oblige les opérateurs à installer des moniteurs d'émissions en continu, allongeant les délais de projet. Certains acheteurs retardent leurs achats, espérant que les moteurs à mélange hydrogène obtiendront de futures approbations, mais la disponibilité commerciale est peu probable avant 2027. Les fournisseurs doivent stocker plusieurs ensembles d'échappement par modèle pour répondre aux différents codes locaux, ce qui gonfle les stocks. L'incertitude ralentit les cycles de remplacement sur les marchés matures et détourne les dépenses vers des technologies alternatives.

Transition vers les alternatives à batteries et à piles à combustible

Les systèmes de batteries lithium-ion coûtent désormais environ 300 USD par kilowattheure installé, les rendant compétitifs pour les sites de niveau 4 nécessitant seulement quelques minutes d'autonomie. Ils fournissent une puissance instantanée et éliminent le délai de transfert de 10 secondes des groupes diesel, un avantage pour les charges de travail sensibles à la latence. Le campus de Microsoft à Dublin a piloté un réseau de piles à combustible de 3 mégawatts pouvant fonctionner 48 heures à l'hydrogène vert, signalant une confiance croissante dans les solutions de secours à zéro émission. Pourtant, le coût d'investissement des piles à combustible reste autour de 1 500 USD par kilowatt et le stockage d'hydrogène sur site complique les examens de sécurité, de sorte que le déploiement reste sélectif. Au cours des cinq prochaines années, les topologies hybrides associant des batteries pour la continuité de service à des groupes électrogènes plus petits pour les pannes prolongées devraient cannibaliser une partie du volume diesel, notamment dans les métropoles européennes denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la diversification des carburants redéfinit l'économie des performances

Les plateformes diesel ont conservé 81,24 % de la part de marché en 2025 car les opérateurs font confiance à leurs performances éprouvées sur le terrain et à la logistique mondiale du carburant, ancrant le marché des générateurs pour centres de données même lorsque les objectifs de durabilité se resserrent. Les groupes au gaz naturel prospèrent là où la connectivité au réseau de gazoducs existe, permettant aux propriétaires de bénéficier de coûts de carburant inférieurs de 30 % à 40 % aux équivalents diesel. Le segment des machines compatibles hydrogène et HVO se développe à un TCAC de 5,22 % à mesure que les fournisseurs lancent des moteurs bi-carburant qui basculent entre diesel, gaz et mélanges renouvelables sans modifications mécaniques, une conception qui réduit le risque d'actifs échoués. La série KD de Kohler, introduite fin 2025, peut fonctionner à l'HVO pur, une capacité ciblant le nord de l'Europe où les approvisionnements en diesel renouvelable sont robustes. Les opérateurs achètent de plus en plus des plateformes acceptant plusieurs carburants car elles offrent une couverture contre les futures taxes carbone et les perturbations d'approvisionnement, même à une prime de prix de 10 % à 15 % par rapport aux groupes mono-carburant.

L'adoption régionale est inégale. L'Amérique du Nord et l'Europe dominent les commandes de gaz naturel en raison de vastes réseaux de gazoducs et de limites strictes sur les particules. L'Asie-Pacifique et le Moyen-Orient continuent de dépendre du diesel, compte tenu de la distribution limitée du gaz et des incitations plus faibles à la substitution de carburant, mais des projets pilotes utilisant des biocarburants locaux signalent un changement progressif. Les fabricants associent désormais chaque vente à un logiciel qui optimise les ratios de mélange en temps réel, intégrant les objectifs d'émissions, les prix au comptant du carburant et l'intensité carbone du réseau. Le contrôleur GridLink de Generac, lancé en 2026, modernise les parcs existants, prolongeant la durée de vie des actifs et réduisant la pression sur les dépenses d'investissement. En conséquence, la flexibilité en matière de carburant plutôt que la cylindrée du moteur devient rapidement le principal critère d'achat sur le marché des générateurs pour centres de données.

Par capacité : la demande se polarise entre les classes inférieures à 1 mégawatt et multi-mégawatts

Les machines de moins de 1 mégawatt ont capté 45,79 % de la part de marché en 2025, répondant aux besoins des sites en périphérie, des entreprises et des succursales qui dépassent rarement 500 kilowatts. Leur faible encombrement permet une installation intérieure dans les bâtiments urbains où les cours extérieures sont coûteuses ou impossibles. Les groupes de gamme intermédiaire de 1 à 2 mégawatts restent un standard pour les salles de colocation régionales nécessitant une redondance N+1 sans les renforcements structurels que requièrent les grandes unités. Pendant ce temps, le segment des générateurs supérieurs à 2 mégawatts croît à un TCAC de 5,61 % car les opérateurs hyperscale consolident d'immenses charges de travail d'intelligence artificielle dans moins de sites, entraînant des commandes de modèles de 3 à 4 mégawatts qui minimisent les pertes de câblage et le coût de l'appareillage de commutation.

Les seuils réglementaires influencent également le dimensionnement. De nombreuses juridictions imposent des examens d'impact environnemental plus stricts pour les unités supérieures à 2 mégawatts, de sorte que les propriétaires mettent parfois en parallèle plusieurs machines plus petites pour éviter de longues procédures d'autorisation. Pourtant, les charges de travail d'intelligence artificielle inversent cette logique ; moins de moteurs plus grands simplifient la logique de mise en parallèle, réduisent les défis de coordination du courant d'appel et optimisent les flux d'air de refroidissement. Le QSK95 de Cummins, un modèle phare de 3,5 mégawatts, a doublé sa part de la taille du marché des générateurs pour centres de données pour les capacités supérieures à 2 mégawatts en un an. Les parcs de location reflètent la tendance, Aggreko ayant ajouté 150 unités montées sur remorque entre 1 et 3 mégawatts en 2025 pour servir les phases de construction à l'échelle des campus.

Par type de niveau : des attentes de redondance élevées stimulent l'adoption du niveau 4

Les sites de niveau 3 ont conservé 52,86 % de la part en 2025 car ils équilibrent une disponibilité de 99,982 % avec des profils de dépenses d'investissement tolérables, convenant à la clientèle de colocation de détail. Les opérateurs déploient généralement deux groupes électrogènes indépendants, chacun capable de supporter la pleine charge informatique, permettant la maintenance sans arrêt. Le segment des installations de niveau 4 se développe à un TCAC de 5,71 % car les banques, les réseaux de santé et les opérateurs de cloud d'intelligence artificielle exigent désormais une disponibilité de 99,995 %, imposant des architectures 2N ou 2(N+1) qui doublent le nombre de générateurs. Les primes d'assurance pour les sites non redondants augmentent, de sorte que même les entreprises de colocation de taille intermédiaire passent au niveau 4 pour obtenir des tarifs de baie plus élevés et éviter les responsabilités.

Le passage du niveau 3 au niveau 4 remodèle également les modèles de service. Les plateformes d'analyse prédictive surveillent en permanence les vibrations des roulements, la température des gaz d'échappement et la qualité du carburant pour détecter les défaillances avant qu'elles ne franchissent les limites de redondance. Le Kinetic PowerPack à volant d'inertie intégré de Rolls-Royce élimine le délai de transfert, séduisant les salles de trading à haute fréquence qui ne peuvent accepter même une courte période de fonctionnement sur onduleur. Les sites de niveaux 1 et 2, limités aux laboratoires de développement et aux bunkers de reprise après sinistre, représentent désormais une part décroissante du marché des générateurs pour centres de données, reflétant la migration accélérée des charges de travail ordinaires vers le cloud public.

Par taille de centre de données : les campus hyperscale mobilisent des capitaux supplémentaires

Les grandes installations ont capté 51,68 % de la part de marché en 2025 car elles servent une clientèle mixte d'entreprises, de fournisseurs de logiciels en tant que service et d'acteurs du contenu. Les petites installations de moins de 5 mégawatts peuplent encore les cœurs métropolitains denses où les terrains et la capacité de transmission sont rares, mais leur part diminue à mesure que la migration vers le cloud consolide les dépenses. Le segment des centres de données hyperscale progresse à un TCAC de 5,46 % alors que Meta, AWS et Google déploient des bâtiments de plus de 100 mégawatts à Vienne, Osaka et Manassas. Ces sites nécessitent des villages entiers de générateurs, dépassant parfois 150 unités, et attirent donc les fournisseurs dans des accords-cadres pluriannuels.

Le développement groupé dans le comté de Loudoun et à Phoenix suscite des réactions communautaires concernant le bruit et la qualité de l'air, incitant les propriétaires à spécifier des silencieux et des systèmes catalytiques dès le premier jour. Les opérateurs hyperscale négocient également des contrats de gaz en gros ou construisent des stockages de GNL sur site pour limiter la volatilité des prix du carburant. Au Brésil et en Arabie Saoudite, des fonds souverains cofinancent des parcs hyperscale, regroupant des centrales d'énergie renouvelable qui réduisent l'intensité carbone effective. Cette collaboration accélère l'acquisition de générateurs en permettant aux entités publiques d'accélérer les autorisations, comprimant des délais qui s'étendraient autrement sur 18 mois.

Par type de centre de données : les acteurs établis de la colocation font face à la concurrence des opérateurs hyperscale

Les installations de colocation détenaient 53,14 % de la part de marché en 2025 car les salles multi-locataires s'appuient sur l'alimentation de secours pour honorer les accords de niveau de service et fidéliser les clients. Equinix et Digital Realty exploitent des centaines de sites, chacun nécessitant des spécifications de générateurs standardisées pour simplifier les pièces de rechange et la formation. Le segment des opérateurs hyperscale et des fournisseurs de services cloud croît à un TCAC de 5,87 % car l'intégration verticale leur permet d'optimiser le carburant, le refroidissement et l'exportation vers le micro-réseau d'une manière que les opérateurs multi-locataires ne peuvent pas égaler. Le campus de Google à Council Bluffs récupère la chaleur résiduelle des groupes électrogènes au gaz naturel pour le chauffage des bureaux, réduisant la consommation d'énergie globale de 12 %. Les centres de données en périphérie et d'entreprise, servant des locataires uniques ou des charges de travail locales, complètent le segment avec une capacité moyenne plus faible et une plus grande sensibilité aux prix.

Les fournisseurs de colocation adoptent les pratiques des opérateurs hyperscale en signant des contrats de service à long terme qui regroupent la maintenance préventive, la couverture du carburant et les compensations d'émissions. Ce regroupement réduit le risque opérationnel et s'aligne sur les besoins de reporting ESG des clients. Les opérateurs hyperscale spécifient des configurations personnalisées, notamment des contrôleurs de démarrage à distance et des onduleurs d'exportation vers le réseau, qui différencient leurs offres de la colocation de détail. En conséquence, le secteur des générateurs pour centres de données se bifurque en produits multi-locataires standardisés et en plateformes hyperscale sur mesure, chacun avec des chaînes d'approvisionnement et des profils de marge distincts.

Analyse géographique

L'Amérique du Nord représentait 40,34 % de la part de marché en 2025, portée par la Virginie, le Texas et l'Oregon, où les opérateurs hyperscale et les fournisseurs de colocation bénéficient de faibles coûts d'énergie et de règles d'interconnexion simplifiées. AWS a annoncé une expansion de 4,5 milliards CAD (3,3 milliards USD) à Calgary, incluant 45 mégawatts de génération de secours, signalant l'émergence du Canada comme pôle de diversification. Le Mexique attire des projets de centres de données liés à la délocalisation de proximité, bien que les lacunes en matière de fiabilité du réseau et le gaz de pipeline limité ralentissent l'adoption des groupes électrogènes au gaz naturel. La base de colocation mature de la région et le développement agressif de l'intelligence artificielle soutiennent une demande robuste, mais les ordonnances sur le bruit urbain à Los Angeles et à New York poussent les opérateurs vers des hybrides à batteries et des groupes acoustiques fermés.

L'Asie-Pacifique devrait progresser à un TCAC de 6,09 % jusqu'en 2031, l'Inde, l'Indonésie, le Vietnam et les Philippines offrant des exonérations fiscales et des autorisations environnementales accélérées pour les infrastructures numériques. Le ministère indien de l'Électronique et des Technologies de l'information a accordé aux centres de données le statut d'infrastructure critique, débloquant des allocations d'énergie prioritaires et accélérant les autorisations. Les fournisseurs de cloud appartenant à l'État chinois déploient des milliers de mégawatts chaque année, mais les fournisseurs étrangers font face à des exigences de contenu local qui favorisent les fabricants de moteurs nationaux. Le Japon et la Corée du Sud, avec des prix d'électricité élevés et des codes d'émissions stricts, privilégient les systèmes au gaz naturel et à batteries plutôt que le diesel. Les marchés de Sydney et Melbourne en Australie croissent régulièrement, bien que les objectifs en matière d'énergie renouvelable encouragent les configurations solaires associées à des batteries qui réduisent la dépendance aux secours à combustion.

La taille du marché des générateurs pour centres de données en Europe est fragmentée entre les juridictions nationales, chacune imposant des limites de bruit, des plafonds de durée de fonctionnement et des normes de carburant distincts. Le Royaume-Uni, l'Allemagne, la France et les Pays-Bas ancrent la demande, Londres et Francfort servant de pôles de services financiers nécessitant une disponibilité de niveau 4. La directive sur les émissions industrielles limite la durée de fonctionnement du diesel urbain à 50 heures par an, sauf si des moniteurs en continu sont installés, une règle qui accélère l'adoption du gaz naturel et de l'HVO. L'Italie et l'Espagne offrent des coûts d'énergie plus bas et des incitations aux énergies renouvelables, mais les retards d'autorisation et la congestion du réseau freinent la croissance. Le Moyen-Orient est le témoin d'investissements souverains dans des campus hyperscale ; le Fonds d'investissement public d'Arabie Saoudite s'est engagé à hauteur de 6,4 milliards USD pour trois installations à Riyad, Djeddah et Dammam, chacune nécessitant entre 40 et 80 mégawatts de puissance de secours. L'Afrique reste naissante, l'Afrique du Sud menant en capacité installée, tandis que le Nigeria, le Kenya et l'Égypte déploient des sites en périphérie pour soutenir le haut débit mobile. L'Amérique du Sud se concentre au Brésil, où Ascenty et Odata développent la colocation pour servir les entreprises locales et les opérateurs hyperscale naviguant dans les lois sur la résidence des données ; le Chili et la Colombie émergent comme marchés secondaires, offrant une stabilité politique et des ressources renouvelables, bien que le risque sismique et la rareté des fibres posent des défis.

Paysage concurrentiel

Le marché est modérément concentré avec des fournisseurs tels que Caterpillar, Cummins, Generac, Rolls-Royce mtu, Kohler et d'autres, laissant aux spécialistes régionaux et aux fournisseurs de location une marge suffisante pour capter des segments de niche tels que les flottes montées sur remorque et les modules prêts pour les micro-réseaux. La concurrence se concentre sur la flexibilité du carburant, la compression des délais et le coût total de possession plutôt que sur le prix initial, car les opérateurs modélisent désormais les dépenses de carburant sur 15 ans, la tarification carbone et les revenus d'exportation vers le réseau. Caterpillar et Cummins dominent le segment à haute puissance supérieur à 2 mégawatts en réalisant des ventes croisées à partir des applications minières, marines et industrielles, tandis que Generac et Kohler se concentrent sur les unités inférieures à 1 mégawatt servant les déploiements en entreprise et en périphérie. Rolls-Royce MTU a conquis une position premium avec des hybrides volant d'inertie-batterie qui éliminent les délais de transfert, séduisant les opérateurs de niveau 4 réticents à déployer une redondance complète 2N de générateurs.

Des opportunités dans des espaces non exploités émergent dans les systèmes modulaires pré-intégrés qui combinent génération, appareillage de commutation et refroidissement dans des conteneurs ISO, les contrôleurs de micro-réseau permettant le fonctionnement en îlotage ou l'exportation vers le réseau, et les plateformes de maintenance prédictive utilisant l'apprentissage automatique pour prévoir les défaillances de composants. Atlas Copco a déposé un brevet en 2024 pour un groupe électrogène conteneurisé avec stockage thermique intégré qui capture la chaleur résiduelle lors des tests et la restitue lors des pannes, prolongeant l'autonomie sans carburant supplémentaire. Les fournisseurs de piles à combustible comme Bloom Energy et les intégrateurs de batteries comme Fluence positionnent leurs produits comme des remplaçants directs des groupes diesel dans les applications nécessitant moins de quatre heures d'autonomie. La gestion de l'énergie définie par logiciel crée des opportunités pour Schneider Electric et Eaton, qui proposent des plateformes cloud agrégeant la télémétrie des groupes électrogènes, des onduleurs et des interconnexions au réseau, permettant une optimisation en temps réel du carburant et des émissions.

Cummins a annoncé en février 2026 une expansion de 150 millions USD de son installation de Fridley, Minnesota, pour augmenter la production du QSK95 de 30 %, répondant aux délais de livraison de 18 mois pour les unités à haute puissance. Rolls-Royce mtu a remporté en janvier 2026 un contrat de gaz naturel de 72 mégawatts pour un campus hyperscale à Francfort, intégrant un contrôle de micro-réseau permettant l'exportation d'énergie lors des pics de demande. Generac a lancé sa série EcoGen HVO en décembre 2025, ciblant les fournisseurs de colocation européens cherchant à réduire leurs émissions du périmètre 1. Caterpillar a finalisé en novembre 2025 l'acquisition du réseau de distribution européen de Weichai Baudouin pour 85 millions USD, élargissant sa présence de service en France, en Allemagne et au Royaume-Uni. Ces mouvements illustrent comment les acteurs établis investissent dans la production localisée, les plateformes à carburant flexible et la densité de service pour défendre leurs parts face aux nouveaux perturbateurs.

Leaders du secteur des générateurs pour centres de données

Caterpillar Inc.

Atlas Copco AB

Cummins Inc.

Himoinsa SL

HITEC Power Protection BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Cummins a confirmé une expansion de capacité de 150 millions USD dans son usine du Minnesota pour augmenter la production de groupes électrogènes QSK95 de 3 MW à 4 MW.

- Janvier 2026 : Rolls-Royce mtu a remporté une commande de groupes électrogènes au gaz naturel de 72 MW pour un campus hyperscale à Francfort, intégrant un contrôleur de micro-réseau pour la capacité d'exportation vers le réseau.

- Décembre 2025 : Generac a lancé sa série EcoGen HVO (500 kW à 2 MW) fonctionnant à 100 % à l'huile végétale hydrotraitée sans modification du moteur.

- Décembre 2025 : Caterpillar a acquis le réseau de distribution européen de Weichai Baudouin pour 85 millions USD, ajoutant 12 centres de service axés sur l'alimentation des centres de données.

Portée du rapport mondial sur le marché des générateurs pour centres de données

Les générateurs de courant continu constituent les réservoirs d'alimentation de secours des centres de données lors d'une coupure de courant. Une coupure totale d'alimentation d'un centre de données peut nécessiter un redémarrage complet du système. Cela peut entraîner des temps d'arrêt, des problèmes de démarrage et des dommages aux informations en cours de traitement. Ainsi, les générateurs soutiennent en permanence les centres de données avec une alimentation de secours pour éviter de telles irrégularités et défaillances.

Le rapport sur le marché des générateurs pour centres de données est segmenté par type de produit (diesel, gaz naturel, hydrogène et prêt pour HVO, et autres types de produits), capacité (moins de 1 MW, 1-2 MW et plus de 2 MW), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, opérateurs hyperscale/fournisseurs de services cloud, et entreprise et périphérie), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Diesel |

| Gaz naturel |

| Hydrogène et prêt pour HVO |

| Autres types de produits |

| Moins de 1 MW |

| 1 - 2 MW |

| Plus de 2 MW |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données en colocation |

| Centre de données hyperscale/fournisseurs de services cloud |

| Centre de données d'entreprise et en périphérie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Diesel | ||

| Gaz naturel | |||

| Hydrogène et prêt pour HVO | |||

| Autres types de produits | |||

| Par capacité | Moins de 1 MW | ||

| 1 - 2 MW | |||

| Plus de 2 MW | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par taille de centre de données | Petit centre de données | ||

| Centre de données moyen | |||

| Grand centre de données | |||

| Centre de données hyperscale | |||

| Par type de centre de données | Centre de données en colocation | ||

| Centre de données hyperscale/fournisseurs de services cloud | |||

| Centre de données d'entreprise et en périphérie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée de ce marché d'ici 2031 ?

Le marché devrait atteindre 9,84 milliards USD d'ici 2031, avec un TCAC de 4,55 % de 2026 à 2031, porté par les clusters d'intelligence artificielle hyperscale et la prolifération en périphérie.

Quel type de carburant détient la plus grande part ?

Les groupes électrogènes diesel commandaient 81,24 % de la part de marché en 2025, mais le segment des unités prêtes pour l'hydrogène et le HVO croît le plus rapidement à 5,22 % par an, les opérateurs cherchant à réduire leurs émissions du périmètre 1.

Comment les charges de travail d'intelligence artificielle influencent-elles les spécifications des générateurs ?

Les clusters d'entraînement d'intelligence artificielle peuvent consommer 100 kilowatts par baie, nécessitant des groupes électrogènes supérieurs à 2 mégawatts pour gérer le courant d'appel et fournir une marge d'expansion, accélérant la demande de plateformes multi-mégawatts.

Pourquoi les installations de niveau 4 se développent-elles plus rapidement que celles de niveau 3 ?

Les sites de niveau 4 exigent une redondance 2N pour une disponibilité de 99,995 %, séduisant les opérateurs de services financiers et de cloud qui ne peuvent tolérer de brèves pannes, et ils commandent des primes de location de 20 % à 30 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à 6,09 % jusqu'en 2031, l'Inde, l'Indonésie et le Vietnam offrant des incitations fiscales et des autorisations accélérées pour les infrastructures numériques.

Quelles alternatives remettent en question les groupes électrogènes diesel ?

Les batteries lithium-ion coûtent désormais environ 300 USD par kilowattheure et fournissent une puissance instantanée, tandis que les piles à combustible offrent zéro émission locale, toutes deux séduisantes sur les marchés urbains avec des plafonds stricts de durée de fonctionnement.

Dernière mise à jour de la page le: