Taille et part du marché des services gérés de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.05 Milliards de dollars |

| Taille du Marché (2031) | 121.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

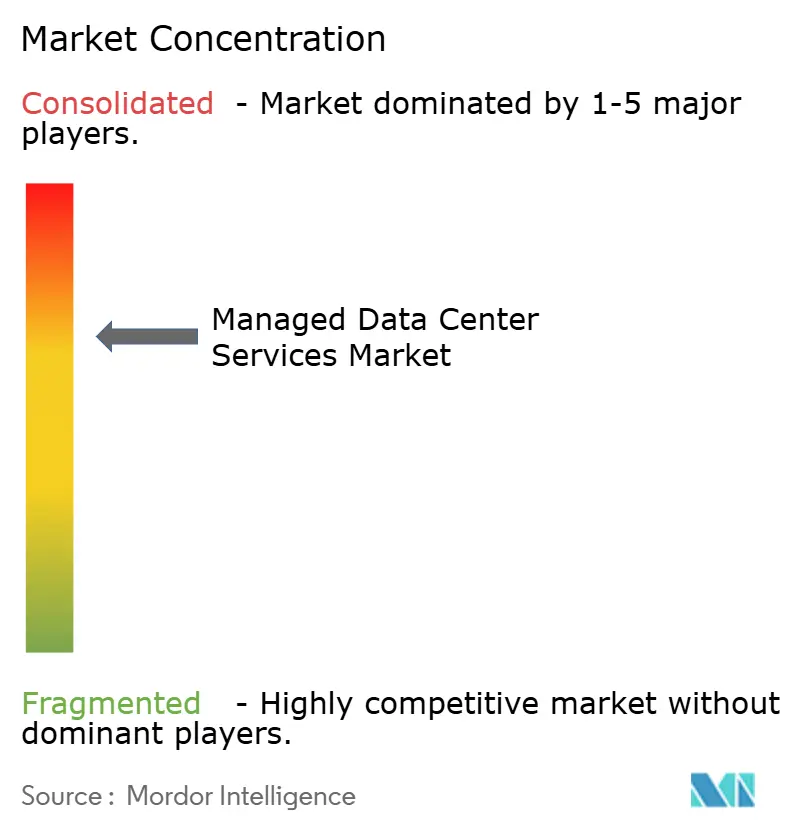

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés de centres de données par Mordor Intelligence

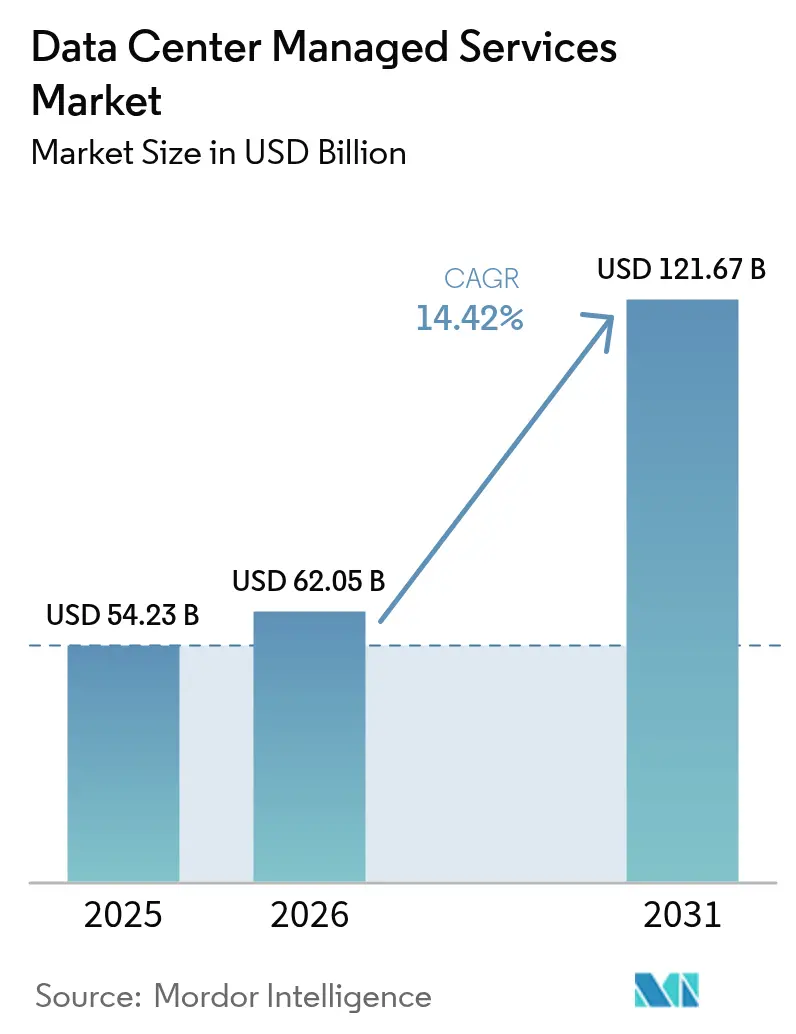

Le marché des services gérés de centres de données devrait croître de 54,23 milliards USD en 2025 à 62,05 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 121,67 milliards USD d'ici 2031, à un CAGR de 14,42 % sur la période 2026-2031. L'externalisation rapide de la complexité des infrastructures, la densité croissante des charges de travail d'IA et la nécessité de pallier les contraintes d'alimentation électrique grandissantes alimentent cette expansion. Les entreprises se tournent vers les fournisseurs de services gérés (FSG) pour une orchestration hybride rentable, une garantie de conformité et une couverture opérationnelle en continu. Le renforcement des obligations réglementaires, la multiplication des objectifs de développement durable et l'élargissement des déficits de compétences continuent d'orienter les budgets vers des opérateurs tiers. Les pressions concurrentielles stimulent la consolidation stratégique, une spécialisation verticale accrue et des offres conjointes avec les fournisseurs de matériel IA pour soutenir la différenciation et la résilience des marges.

Principaux enseignements du rapport

- Par type de service, l'infrastructure informatique gérée a représenté 41,10 % de la part du marché des services gérés de centres de données en 2025 ; les services de sécurité gérés devraient progresser à un CAGR de 15,52 % d'ici 2031.

- Par modèle de déploiement, les déploiements cloud ont capté 62,30 % du marché des services gérés de centres de données en 2025, tandis que les architectures hybrides progressent à un CAGR de 15,21 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation représentaient 54,10 % de la taille du marché des services gérés de centres de données en 2025 ; les centres de données en périphérie et les micro-centres de données affichent la croissance la plus élevée avec un CAGR de 15,07 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications détenaient une part de 29,20 % du marché des services gérés de centres de données en 2025, tandis que la santé progresse le plus rapidement avec un CAGR de 15,12 %.

- Par géographie, l'Amérique du Nord a conservé une part de 41,20 % de la taille du marché des services gérés de centres de données en 2025, mais l'Asie-Pacifique progresse à un CAGR de 15,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services gérés de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de colocation portée par les acteurs hyperscale | +3.2% | Mondiale, concentrée en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de SLA liés au développement durable | +1.8% | Europe, Amérique du Nord, villes de premier rang en Asie-Pacifique | Long terme (≥ 4 ans) |

| Opérations prédictives pilotées par l'IA | +2.9% | Mondiale, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Externalisation de l'optimisation des coûts cloud | +2.4% | Centres d'entreprises en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements de centres de données en périphérie | +2.6% | Mondiale, accélérée en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Externalisation liée aux déficits de compétences en opérations et sécurité | +2.1% | Mondiale, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de colocation portée par les acteurs hyperscale

Les opérateurs hyperscale ont sécurisé plus de 1 200 MW de capacité de colocation en 2024 pour contourner le délai de 24 à 36 mois associé aux constructions en site vierge. Equinix a affiché un taux d'utilisation de 89 % sur l'ensemble de son portefeuille mondial, tandis que Digital Realty a enregistré 1,2 milliard USD de nouveaux contrats, soulignant l'urgence de disposer d'espaces immédiatement disponibles.[1]Equinix Inc., "Relations avec les investisseurs," equinix.com Les FSG regroupent les opérations à distance, l'optimisation réseau et la sécurité gérée dans des offres clé en main qui réduisent les frais généraux des acteurs hyperscale et accélèrent les cycles de mise sur le marché. Cet effet est particulièrement marqué en Asie-Pacifique, où les mandats de cloud souverain imposent des partenariats avec des fournisseurs agréés localement.

Opérations prédictives pilotées par l'IA

Les plateformes de surveillance pilotées par l'IA réduisent les temps d'arrêt imprévus de 30 à 40 % grâce à l'analyse prédictive des pannes. La suite applicative Maximo d'IBM a réduit le délai moyen de résolution de 35 % lors des premiers déploiements dans des centres de données en 2024, validant ainsi l'intérêt économique des opérations augmentées par l'IA.[2]IBM, "Suite applicative Maximo," ibm.com Les fournisseurs qui intègrent la télémétrie des ressources d'alimentation, de refroidissement et de réseau proposent des niveaux de SLA premium de 15 à 20 %, attirant les entreprises à la recherche d'une fiabilité accrue sans augmentation des effectifs.

Déploiements de centres de données en périphérie

La capacité en périphérie devrait tripler entre 2024 et 2028 à mesure que les charges de travail sensibles à la latence dans le commerce de détail, la fabrication et les télécommunications se rapprochent des utilisateurs finaux. Verizon a étendu son déploiement de périphérie mobile à 47 métropoles américaines en 2024, offrant des performances aller-retour inférieures à 10 millisecondes pour l'analytique en temps réel et la formation en réalité augmentée.[3]Verizon Business, "Solutions de calcul en périphérie mobile," verizon.com Les FSG pivotent vers des modèles de gestion en étoile qui combinent une orchestration IA centralisée avec un support terrain localisé.

Adoption de SLA liés au développement durable

Les entreprises intègrent désormais des exigences en matière d'intensité carbone dans leurs contrats, exigeant des valeurs PUE inférieures à 1,3 et un approvisionnement en énergie renouvelable à hauteur de 75 % d'ici 2027. Digital Realty a consacré 2 milliards USD à l'approvisionnement en énergie renouvelable et à la modernisation des systèmes de refroidissement, visant la neutralité carbone d'ici 2030. Le refroidissement liquide gagne du terrain, réduisant la consommation énergétique des refroidisseurs de 20 à 30 %, mais les coûts d'investissement représentent un défi pour les concurrents de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de la capacité du réseau électrique | -2.8% | Amérique du Nord (Virginie du Nord, Phoenix), Europe (Francfort, Amsterdam), Asie-Pacifique (Singapour) | Court terme (≤ 2 ans) |

| Dépendance fournisseur et risque de rapatriement | -1.9% | Mondiale, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre spécialisée | -1.6% | Mondiale, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement des règles de souveraineté des données | -1.4% | Europe (RGPD), Chine (PIPL), Inde (DPDPA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la capacité du réseau électrique

Les files d'attente auprès des fournisseurs d'électricité s'étendent désormais de 18 à 36 mois en Virginie du Nord, à Francfort et à Singapour. Dominion Energy a signalé un arriéré de raccordement de 30 mois en 2024, obligeant les opérateurs à évaluer des marchés secondaires tels que l'Ohio et le Texas. Les clusters d'IA en quête de blocs contigus de 50 à 100 MW ressentent le plus vivement cette pression, ce qui amène certains FSG à ajouter des turbines à gaz ou des piles à combustible sur site malgré une complexité accrue.

Dépendance fournisseur et risque de rapatriement

Les projets de rapatriement vers le cloud dépassent fréquemment les budgets de 2 à 3 fois en raison des frais de sortie de données et de la refactorisation des applications. Les entreprises privilégient donc les services gérés hybrides qui équilibrent coûts et contrôle, tout en s'appuyant sur les FSG pour orchestrer les politiques entre les environnements sur site, de colocation et de cloud public. Le maintien d'une double infrastructure augmente le coût total de possession, mais atténue les hausses de prix unilatérales des acteurs hyperscale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de sécurité dépassent la gestion des infrastructures

Les services de sécurité gérés affichent un CAGR de 15,52 % jusqu'en 2031, le plus rapide parmi toutes les couches de service. Les mandats d'architecture de confiance zéro, avec des responsabilités liées aux rançongiciels atteignant en moyenne 4,5 millions USD par incident, et l'adoption de la norme ISO 27001 orientent les budgets vers la surveillance continue des menaces. L'infrastructure informatique gérée représente toujours 41,10 % de la part du marché des services gérés de centres de données, soulignant son rôle d'épine dorsale opérationnelle.

Les fournisseurs élargissent leurs centres d'opérations de sécurité pour honorer des engagements de couverture en continu, tout en intégrant des instantanés de stockage immuables et une détection d'anomalies pilotée par l'IA. La taille du marché des services gérés de centres de données pour les services de sécurité est appelée à capter une part plus importante des dépenses des entreprises à mesure que les pénalités de conformité augmentent. Les FSG de taille intermédiaire sans expertise interne en sécurité procèdent souvent à des acquisitions pour combler les lacunes de compétences, une tendance qui s'est reflétée dans l'opération de Rackspace en 2024, qui a élargi son portefeuille de détection et de réponse gérées.

Par modèle de déploiement : les architectures hybrides prennent de l'élan

Les déploiements cloud ont capté une part de 62,30 % en 2025, reflétant une décennie de migration rapide ; toutefois, les modèles hybrides s'accélèrent à un CAGR de 15,21 %. Les entreprises constatent une meilleure rentabilité pour les charges de travail prévisibles en continu en conservant le calcul de base sur site tout en utilisant le cloud pour les pics de capacité. Les institutions de services financiers illustrent cet équilibre, hébergeant les moteurs de transaction dans des cages de colocation conformes et exploitant l'analytique cloud pour des insights orientés client.

Les FSG se différencient grâce à des couches d'orchestration qui abstraient l'hétérogénéité des infrastructures, en appliquant des politiques uniformes de sécurité et de coûts. La taille du marché des services gérés de centres de données liée aux cadres hybrides augmente à mesure que les lois sur la souveraineté des données exigent un stockage localisé tout en maintenant une réactivité applicative mondiale. Les FSG performants intègrent des moteurs de politique qui déclenchent des déplacements automatisés de charges de travail en fonction de seuils de latence, de coût et de conformité, sans interruption de service.

Par type de centre de données : les installations en périphérie remettent en question la domination de la colocation

La colocation reste dominante avec une part de 54,10 %, portée par les acteurs hyperscale qui louent des blocs de mégawatts clé en main. Pourtant, les installations en périphérie et les micro-installations progressent à un CAGR de 15,07 % à mesure que l'analytique de commerce de détail, les machines autonomes et la réalité augmentée mobile exigent une latence de l'ordre de quelques millisecondes. Lumen a ajouté 120 centres de données en périphérie aux États-Unis en 2024, soulignant le potentiel de croissance des topologies distribuées.

La part du marché des services gérés de centres de données détenue par les déploiements en périphérie s'élargit à mesure que les FSG introduisent des plans de contrôle en étoile qui poussent l'inférence IA vers les nœuds locaux tout en centralisant les charges de travail d'entraînement. Les leaders de la colocation répondent en associant des hubs d'interconnexion en centre-ville à des annexes en périphérie en banlieue, en regroupant des services gérés sous contrat unique couvrant les deux niveaux. Des obstacles à la normalisation persistent en raison des architectures matérielles spécifiques aux fournisseurs, ce qui limite les économies d'échelle.

Par secteur d'utilisation final : la santé stimule l'expansion la plus rapide

Les secteurs de l'informatique et des télécommunications génèrent toujours 29,20 % du chiffre d'affaires 2025, tandis que la santé s'accélère à un CAGR de 15,12 %. Les consultations de télésanté sont passées de 5 % des consultations aux États-Unis en 2019 à 38 % en 2024, intensifiant la demande d'hébergement conforme à la norme HIPAA et d'infrastructures de reprise après sinistre. Les charges de travail liées aux dossiers de santé électroniques nécessitent un stockage haute densité, ce qui pousse les fournisseurs à intégrer l'analytique propulsée par GPU pour l'imagerie et le diagnostic.

Le secteur des services gérés de centres de données s'élargit pour inclure des unités commerciales spécialisées dans la santé, dotées de personnel certifié HITRUST. Le BFSI, le commerce de détail et la fabrication migrent également leurs systèmes critiques vers des environnements gérés à la recherche de garanties de disponibilité en continu et de conformité réglementaire. Les secteurs de l'énergie, des services publics et du gouvernement mettent l'accent sur la convergence des technologies opérationnelles et les configurations à espace aérien, maintenant une adoption régulière, bien que comparativement plus lente.

Analyse géographique

L'Amérique du Nord a conservé une part de 41,20 % en 2025. Les contraintes d'alimentation électrique en Virginie du Nord, Phoenix et Silicon Valley poussent les nouvelles capacités vers Columbus, Dallas et Atlanta, où les fournisseurs d'électricité offrent une charge excédentaire et où les prix des terrains restent modérés. Le Canada tire parti de l'hydroélectricité et de ses climats plus froids pour attirer des charges de travail tolérantes à la latence, tandis que le Mexique accueille des déploiements nearshore ciblant l'Amérique du Sud. Un écosystème de FSG mature et une culture d'externalisation d'entreprise développée soutiennent le leadership régional continu.

L'Asie-Pacifique progresse à un CAGR de 15,14 % jusqu'en 2031, le plus rapide parmi les régions. La loi chinoise sur la sécurité des données et la loi indienne sur la protection des données personnelles numériques stimulent les mandats d'infrastructure localisée, renforçant la demande à Pékin, Mumbai et Bangalore. Le Japon fait face à des défis de capacité à Tokyo, déplaçant les constructions vers Osaka. Le moratoire de Singapour sur les nouveaux permis jusqu'en 2027 oriente les investissements vers la Malaisie et l'Indonésie. Les stratégies de cloud souverain et les programmes de subventions gouvernementaux soutiennent la robuste expansion de la région.

L'Europe représente un chiffre d'affaires considérable, ancrée par l'Allemagne, le Royaume-Uni et la France. L'arriéré d'alimentation électrique à Francfort prolonge les cycles d'approbation au-delà de 24 mois. La dynamique du Brexit encourage les empreintes à double site dans les juridictions de l'UE et du Royaume-Uni. Les pays nordiques offrent des réseaux 100 % renouvelables et des avantages de refroidissement naturel, bien que la latence additionnelle vers les populations d'Europe centrale limite l'adoption pour les charges de travail en temps réel. Le Moyen-Orient, mené par les Émirats arabes unis et l'Arabie saoudite, investit massivement pour diversifier ses économies, tandis que les progrès de l'Afrique restent inégaux en dehors de l'Afrique du Sud et du Nigeria.

Paysage réglementaire

La réglementation se durcit autour du reporting sur la durabilité, de la souveraineté des données et de l'assurance sécurité, ce qui accroît la charge de conformité pour les fournisseurs de services gérés (MSP) et les partenaires de colocation. Dans l'Union européenne, le règlement délégué (UE) 2024/1364 de la Commission opérationnalise le reporting sur la performance énergétique des centres de données, exigeant que les opérateurs dont la demande de puissance informatique est égale ou supérieure à 500 kW déclarent dans une base de données européenne à partir de septembre 2024, puis sur une base annuelle. Des exigences supplémentaires de divulgation d'indicateurs de performance énergétique destinées aux clients s'appliquent aux opérateurs de colocation et de co-hébergement d'ici le 15 mai 2026, ce qui pousse les MSP à instrumenter les indicateurs d'énergie, d'eau et d'utilisation dans des environnements multi-locataires.

Les contrôles de sécurité et de souveraineté façonnent également la conception des services et la contractualisation. Aux États-Unis, les services gérés à orientation fédérale s'alignent sur l'évolution des référentiels de sécurité gouvernementaux, notamment le mémorandum OMB M-25-04 (directives FY 2025 relatives aux exigences de gestion de la sécurité de l'information et de la confidentialité fédérales) et les FedRAMP Consolidated Rules pour 2026, qui relèvent les attentes en matière d'évaluation continue et de preuves de contrôle compatibles avec l'automatisation. Au Moyen-Orient, le Dubai Electronic Security Center (relevant de Digital Dubai) a déployé la version 3.0 de l'Information Security Regulation (ISR), ajoutant des contrôles de sécurité pour les centres de données et restreignant le traitement des informations critiques hors des Émirats arabes unis, ce qui augmente la demande d'exploitation locale, de modèles de personnel local et d'orchestration hybride transfrontalière étroitement gouvernée.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fabricants d'infrastructures (serveurs, réseaux, stockage), les fournisseurs d'infrastructures d'alimentation et thermiques (onduleurs, appareillage de commutation, refroidissement et refroidissement liquide), les logiciels de cloud et de virtualisation, les outils de sécurité, les fournisseurs de connectivité et d'interconnexion, ainsi que les intégrateurs de systèmes/MSP qui transforment ces composants en contrats de conception-construction-exploitation et de gestion en régime permanent. Sur ce marché, les MSP fonctionnent de plus en plus comme des entrepreneurs principaux et des orchestrateurs d'achats pour les opérations gérées à long terme, sélectionnant les piles matérielles, les plateformes de surveillance et d'AIOps, et les contrôles de sécurité, puis les intégrant dans des SLA sur des périmètres sur site, de colocation et de cloud public.

Les contraintes en amont, en particulier l'accès au réseau électrique et les délais d'approvisionnement longs, affectent le périmètre et la tarification des services gérés. Les retards de chaîne d'approvisionnement et de livraison pour les équipements critiques, ainsi que les délais pluriannuels pour l'alimentation et l'interconnexion, accroissent la valeur des fournisseurs capables de sécuriser tôt de la capacité ou de proposer des solutions modulaires. Par exemple, SLB et Liberty Energy ont annoncé en juillet 2026 une alliance stratégique axée sur l'infrastructure modulaire et la production d'énergie intégrée pour des projets mondiaux de centres de données. En aval, les partenariats combinant des opérations gérées avec des plateformes d'IA gouvernées gagnent en visibilité auprès des acheteurs réglementés, notamment Rackspace Technology et Palantir Technologies, qui ont lancé en juillet 2026 un cadre opérationnel intégrant Palantir Foundry et AIP aux opérations gérées de Rackspace pour des déploiements d'IA d'entreprise souverains et réglementés.

Paysage concurrentiel

Le marché des services gérés de centres de données présente une fragmentation modérée. Les 10 premiers fournisseurs génèrent près de la moitié du chiffre d'affaires mondial. Les leaders de la colocation Equinix et Digital Realty montent dans la chaîne de valeur, regroupant sécurité, réseau et gestion des applications dans des contrats uniques. Les grands acteurs des services informatiques IBM et NTT approfondissent leurs portefeuilles d'infrastructure, fusionnant l'hébergement d'applications avec la sécurité de confiance zéro. Les acteurs hyperscale, tels que Microsoft Azure et Alibaba Cloud, brouillent les frontières des services en proposant des opérations gérées pour les environnements hybrides, intensifiant ainsi la pression sur les prix.

Les alliances stratégiques se multiplient. Schneider Electric et NVIDIA ont formé un partenariat en 2024 pour prendre en charge des baies avec des charges thermiques supérieures à 100 kW. Les FSG incapables de financer le refroidissement spécialisé ou l'orchestration de clusters IA font face à une compression des marges. La gestion en périphérie émerge comme un territoire de marché blanc, sans leader clairement établi capable de gérer des milliers de micro-sites à grande échelle. Les acquisitions ont totalisé 15 en 2024, reflétant la consolidation à mesure que les entreprises de taille intermédiaire recherchent de l'échelle ou une profondeur verticale.

Les investissements se poursuivent dans les opérations pilotées par l'IA et la différenciation en matière de développement durable. Les fournisseurs déployant des plateformes de maintenance prédictive affichent des taux de désabonnement 30 % inférieurs à ceux de leurs concurrents encore tributaires de processus manuels. La spécialisation verticale, notamment dans la santé et la finance, sécurise des tarifs premium grâce à l'expertise en conformité. Les opérateurs dotés d'une grande envergure, d'engagements en matière d'énergie renouvelable et d'automatisation par l'IA sont bien positionnés pour capter une croissance disproportionnée.

Leaders du secteur des services gérés de centres de données

Fujitsu Ltd

Cisco Systems Inc.

Dell EMC

IBM Corporation

AT&T Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements à forte densité d'IA et les contraintes de puissance déplacent les priorités des acheteurs vers des fournisseurs capables d'offrir une préparation de bout en bout, incluant une gestion thermique à haute densité, un accès plus rapide à l'énergie et des modèles opérationnels qui maintiennent la conformité des parcs hybrides à travers les juridictions. Les programmes de capacité à grande échelle et la formation de capital créent des opportunités pour les MSP d'ajouter des services de cycle de vie (conception, migration, opérations de sécurité, FinOps et exploitation d'installations et de plateformes 24/7) aux nouvelles constructions et aux rénovations. Cela est soutenu par l'annonce de Meta en juillet 2026 d'étendre son campus Hyperion à Richland Parish, en Louisiane (portant l'investissement total du projet à 50 milliards USD et visant 5 GW), ainsi que par l'accord d'I Squared Capital en juillet 2026 pour acquérir 10 installations de centres de données auprès de Cogent Communications afin de former une nouvelle plateforme d'opérateur américain.

L'IA d'entreprise souveraine et réglementée crée également une filière de services gérés plus distincte, combinant infrastructure privée et opérations de données et de modèles gouvernées. Le cadre opérationnel de Rackspace Technology avec Palantir, lancé en juillet 2026, cible les entreprises réglementées recherchant une IA de qualité production avec un contrôle renforcé sur la localité des données, les preuves de sécurité et les processus opérationnels, renforçant la demande pour des services gérés allant au-delà de l'infrastructure vers des opérations pilotées par des politiques. Parallèlement, les SLA liés à la durabilité et le reporting obligatoire de la performance énergétique dans certaines parties de l'Europe accroissent la demande de services d'instrumentation, d'automatisation du reporting et d'optimisation reliant la télémétrie des installations à la gouvernance contractuelle, en particulier pour les parcs à forte présence de colocation où plusieurs clients exigent une divulgation standardisée des indicateurs.

Développements récents du secteur

- Juillet 2026 : Rackspace Technology a lancé un cadre opérationnel avec Palantir Technologies intégrant Palantir Foundry et AIP aux opérations gérées de Rackspace pour aider les entreprises réglementées à faire passer l'IA en production. L'approche combinée relie la gouvernance des données et des modèles aux opérations du quotidien, renforçant la différenciation des services gérés dans des environnements souverains et fortement contraints par la conformité.

- Novembre 2025 : Hewlett Packard Enterprise a réservé 650 millions USD pour étendre sa plateforme de services gérés GreenLake en déployant une infrastructure prête pour l'IA dans huit centres de données, incluant des conceptions de refroidissement liquide pour des racks de 200 kilowatts. Cet investissement renforce la capacité de HPE à associer des opérations gérées aux déploiements d'IA à haute densité et soutient des modèles de livraison hybrides où les entreprises souhaitent des coûts d'exploitation prévisibles.

- Septembre 2024 : Schneider Electric et NVIDIA ont formé un partenariat pour soutenir les racks de centres de données dont les charges thermiques dépassent 100 kW. Cette collaboration accélère les architectures de référence pour les infrastructures refroidies par liquide et à forte densité d'IA, que les MSP et les opérateurs de colocation peuvent standardiser lors de la fourniture de services gérés pour les charges de travail de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les services tiers qui exploitent, surveillent, sécurisent et optimisent les opérations des centres de données pour les clients. Il inclut l'infrastructure informatique, le réseau, la sécurité, le stockage et la sauvegarde, ainsi que l'hébergement d'applications dans des environnements cloud, sur site et hybrides.

Exclusions du périmètre : Nous excluons les dépenses d'investissement en matériel appartenant au client, les licences logicielles autonomes et les services de connectivité pure lorsqu'ils sont vendus sans opérations gérées continues.

Aperçu de la segmentation

- Par type de service

- Infrastructure informatique gérée

- Services réseau gérés

- Services de sécurité gérés

- Stockage et sauvegarde gérés

- Hébergement d'applications géré

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par type de centre de données

- Installations de colocation

- Sites appartenant aux acteurs hyperscale

- Sites d'entreprise sur site

- Centres de données en périphérie / micro

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Santé

- Commerce de détail et e-commerce

- Fabrication

- Gouvernement et défense

- Énergie et services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Mexique

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites extérieures de la demande, de la tarification et de l'adoption. Nous extrayons des signaux cohérents à partir de sources publiques telles que la U.S. Energy Information Administration pour le contexte de tarification et de fiabilité de l'électricité, l'Agence internationale de l'énergie pour les thèmes d'efficacité et de demande énergétique, l'Union internationale des télécommunications pour les indicateurs de connectivité et de trafic, et le U.S. Bureau of Economic Analysis pour le contexte des services informatiques et des services transfrontaliers.

Nous examinons également des documents tels que les rapports annuels de sociétés cotées, les transcriptions d'appels de résultats et les présentations aux investisseurs des opérateurs de centres de données et des fournisseurs de services, suivis des communiqués d'associations professionnelles et de la couverture de presse fiable pour suivre les termes contractuels et les schémas de regroupement de services. Pour les vérifications quantitatives, un abonnement payant couvrant les données financières des entreprises et un autre couvrant l'activité de brevets et d'innovation sont utilisés de manière sélective pour confirmer l'exposition des fournisseurs et l'orientation des services, et une base de données de transactions d'import-export au niveau des expéditions est référencée dans des cas limités pour vérifier la cohérence de la dynamique de déploiement des infrastructures. Les sources énumérées ci-dessus ne sont pas exhaustives, et d'autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver le modèle face aux conditions réelles d'achat et de livraison. Nous avons échangé avec des fournisseurs de services gérés, des opérateurs de colocation, des équipes informatiques d'entreprise et des partenaires de distribution en APAC, EMEA et dans les Amériques pour confirmer ce qui est inclus dans les contrats gérés, les cycles de renouvellement typiques et la répartition des dépenses entre les opérations sur site, cloud et hybrides. Lorsque les données documentaires montraient de larges fourchettes, notamment pour la surveillance, la sécurité et la sauvegarde groupées, nous avons resserré les hypothèses grâce à des vérifications de suivi afin que le dimensionnement reste pertinent.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 21 % | APAC : 45 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 33 % |

| Acteurs plus petits : 22 % | Managers : 41 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché part d'une construction descendante (top-down) du bassin de demande, où l'activité régionale des centres de données est reconstituée puis filtrée selon la part des environnements exploités sous contrats de services gérés. Pour ancrer les totaux, nous corroborons le résultat par des approximations ascendantes (bottom-up) sélectives, telles que l'échantillonnage des frais de service mensuels typiques, leur application aux parcs gérés estimés, puis la réalisation de vérifications auprès des canaux sur la tarification et les taux d'adoption.

Les principaux intrants utilisés dans le modèle incluent les ajouts de capacité des centres de données et les signaux d'utilisation, l'intensité de la migration des charges de travail vers des configurations hybrides, la pression réglementaire et de conformité qui modifie le périmètre des services, la disponibilité de la main-d'œuvre pour les opérations 24h/24 et 7j/7, et les contraintes d'alimentation et de refroidissement qui poussent les décisions d'externalisation. Comme la tarification varie selon ce qui est regroupé, nous suivons également la fréquence à laquelle la sécurité, la sauvegarde et la surveillance sont packagées ensemble afin d'éviter les doubles comptages.

Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance des charges de travail (y compris une densité de calcul plus élevée) et de la pénétration de l'externalisation par secteur, puis les scénarios sont combinés en un cas central. Les hypothèses sont alignées sur les attentes des praticiens concernant les renouvellements, les nouvelles constructions et la répercussion des prix. Lorsque les intrants ascendants sont limités pour les pays plus petits, nous combinons les lacunes à l'aide de ratios de marchés comparables, puis nous rapprochons le résultat des indicateurs de demande régionaux.

Validation des données et cycle de mise à jour

Les résultats sont triangulés à travers trois prismes : les signaux de demande, l'exposition au chiffre d'affaires côté offre, et les vérifications de cohérence des prix entre les types de contrats. Si une région présente un saut inhabituel, nous revérifions les facteurs déclencheurs et effectuons un suivi auprès des contacts primaires pour confirmer si cela provient de quelques contrats importants, d'une réinitialisation tarifaire, ou d'un changement dans ce qui est regroupé.

Avant validation finale, le modèle passe par un examen en plusieurs étapes où les hypothèses, les conversions et les facteurs de répartition sont vérifiés par un autre analyste, puis rapprochés du récit. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des changements réglementaires, des ajouts de capacité importants ou des mouvements marqués des prix de l'énergie. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché des services gérés de centres de données de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les services gérés de centres de données ne concordent souvent pas car le périmètre des services n'est pas défini de la même manière, et parce que la tarification et le regroupement contractuel sont traités différemment. Les différences proviennent également de l'année de référence choisie, de la manière dont le calendrier de conversion des devises est géré, et de la fréquence de mise à jour des hypothèses.

Certaines estimations utilisent un cadrage plus large des services externalisés de centres de données, qui mélange les opérations gérées avec des charges d'hébergement adjacentes ou liées aux installations. Pour Mordor Intelligence, le marché n'est comptabilisé que lorsqu'il existe une couche continue de services gérés pour exploiter, surveiller, sécuriser et optimiser les environnements de centres de données, ce qui permet d'éviter que des travaux de construction ponctuels et des charges d'installations pures ne gonflent le total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 54,23 milliards USD (2025) | |

| Cabinet de conseil mondial A | 60,18 milliards USD (2025) | Utilise un cadrage de services externalisés avec une clarté limitée sur la séparation des opérations gérées des charges d'hébergement ou liées aux installations groupées, ce qui peut faire augmenter la valeur de départ. |

| Institut de recherche sectorielle B | 57,63 milliards USD (2023) | Rapporte un chiffre de croissance absolue sur une fenêtre de prévision et s'ancre sur une année de référence différente, de sorte que la conversion en une taille comparable pour 2025 dépend fortement des niveaux de départ implicites et des hypothèses de calendrier. |

L'écart entre les éditeurs s'explique principalement par ce qui est inclus dans un total de services gérés et par l'année de référence, puis par la manière dont la tarification groupée est convertie en revenus de services nets. En rattachant le modèle à des indicateurs de demande reproductibles et en appliquant des règles d'inclusion claires, le chiffre final reste transparent et plus facile à valider lors des discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services gérés de centres de données ?

Le marché s'établit à 62,05 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître d'ici 2031 ?

Il devrait atteindre 121,67 milliards USD, enregistrant un CAGR de 14,42 % de 2026 à 2031.

Quel type de service se développe le plus rapidement ?

Les services de sécurité gérés progressent à un CAGR de 15,52 % portés par les mandats de confiance zéro et les menaces de rançongiciels.

Quelle région affiche la croissance future la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 15,14 % porté par les politiques de cloud souverain et les investissements hyperscale.

Pourquoi les modèles de déploiement hybrides gagnent-ils en faveur ?

Les entreprises cherchent à réaliser des économies, à contrôler la latence et à se conformer aux exigences de souveraineté en équilibrant les ressources sur site et cloud.

Dernière mise à jour de la page le: