Taille et part du marché des centres de données verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 99.17 Milliards de dollars |

| Taille du Marché (2031) | 206.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données verts par Mordor Intelligence

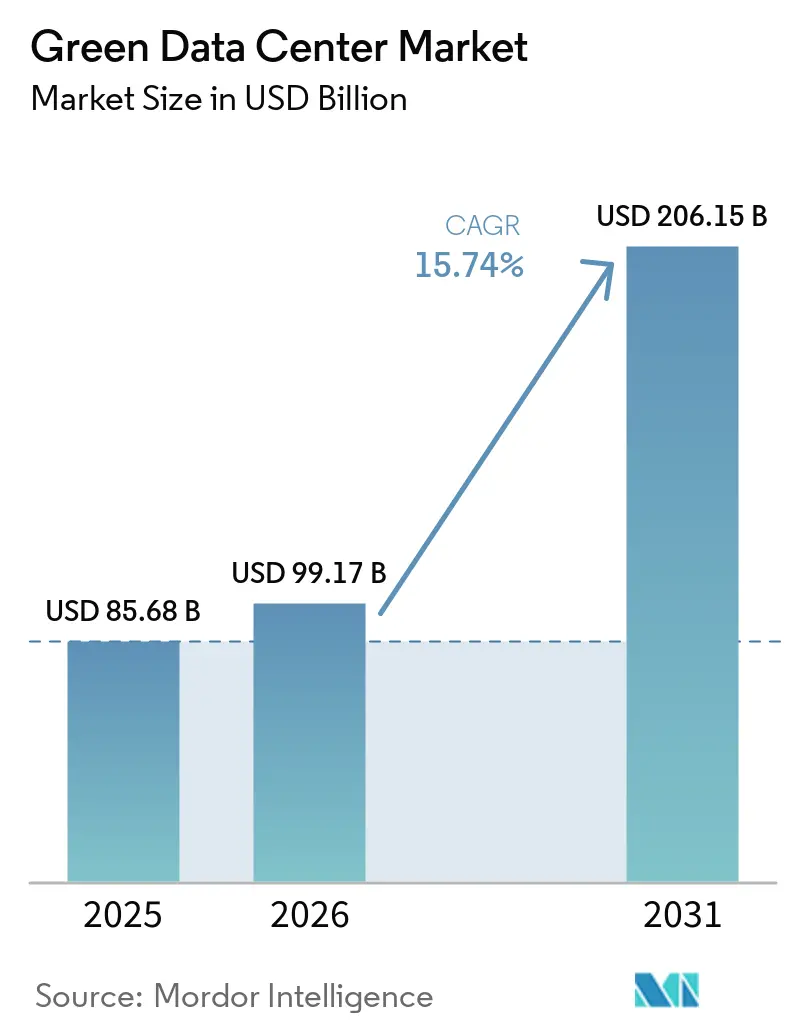

La taille du marché des centres de données verts était évaluée à 85,68 milliards USD en 2025 et devrait croître de 99,17 milliards USD en 2026 pour atteindre 206,15 milliards USD d'ici 2031, à un CAGR de 15,74 % durant la période de prévision (2026-2031).

Les opérateurs accélèrent le déploiement de capitaux dans des contrats d'achat d'énergie renouvelable, le refroidissement liquide jusqu'à la puce et les logiciels de gestion de l'énergie pilotés par l'IA afin de maîtriser la hausse des coûts d'électricité tout en répondant aux exigences ESG de plus en plus strictes. Les fournisseurs de cloud hyperscale influencent les normes technologiques en réservant à l'avance des portefeuilles d'énergies renouvelables de plusieurs gigawatts et en publiant des conceptions de référence de refroidissement liquide en open source que les acteurs de la colocation adoptent par la suite. Les organismes de réglementation des économies de l'OCDE fixent désormais un PUE ≤ 1,3 comme référence pour les installations, ce qui incite à des rénovations rapides et à des conceptions de nouvelles constructions intégrant la réutilisation de la chaleur résiduelle et des systèmes d'alimentation prêts pour l'hydrogène. L'appétit des investisseurs bénéficie également de la tarification premium des certificats d'énergie renouvelable basés sur la localisation, qui compense une partie des primes de capital initial pour les constructions vertes, tandis que la croissance des charges de travail IA soutient la demande de campus haute densité équipés de réfrigérants à faible potentiel de réchauffement climatique (PRG).

Points clés du rapport

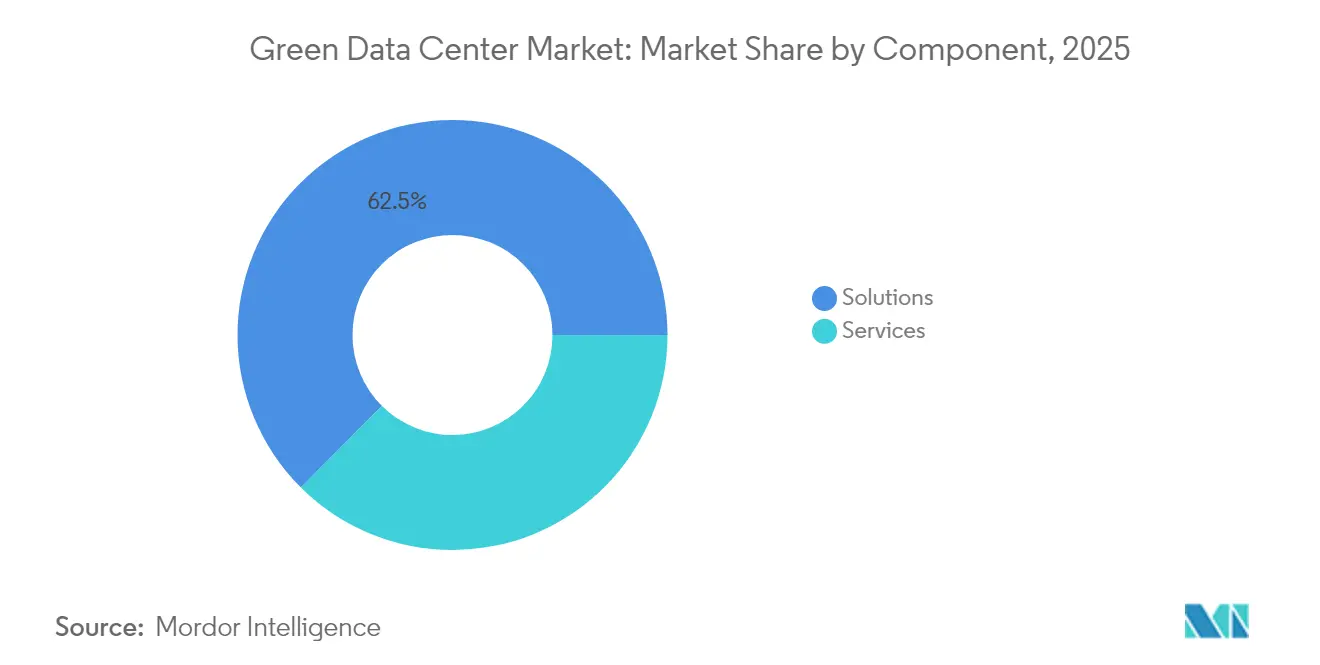

- Par composant, les solutions ont capturé 62,54 % de la part du marché des centres de données verts en 2025 ; les services devraient se développer à un CAGR de 15,38 % jusqu'en 2031.

- Par type de centre de données, la colocation a conservé 36,62 % des revenus en 2025, tandis que les hyperscalers progressent à un CAGR de 16,21 % jusqu'en 2031.

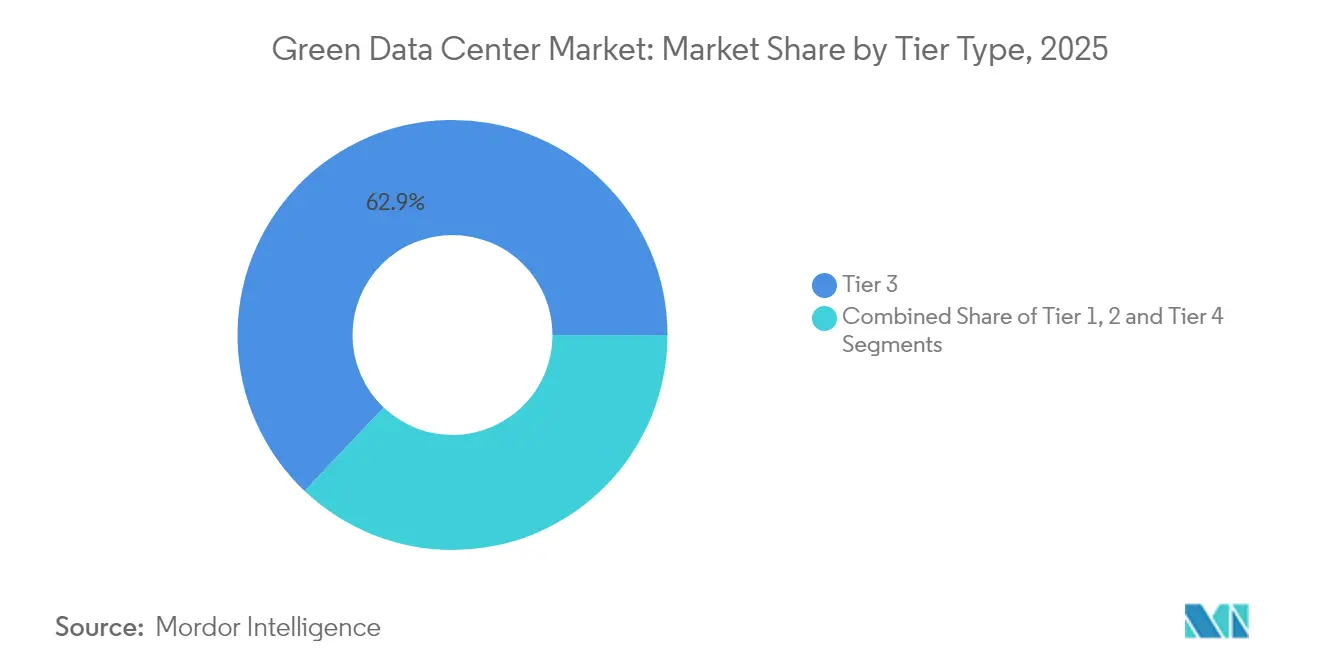

- Par classification de niveau, le niveau 3 représentait 62,93 % des revenus de 2025 ; le niveau 4 devrait afficher un CAGR de 15,86 % jusqu'en 2031.

- Par secteur d'activité, les télécommunications et l'informatique ont dominé avec 26,88 % des dépenses de 2025 ; les charges de travail gouvernementales devraient croître à un CAGR de 16,74 % jusqu'en 2031.

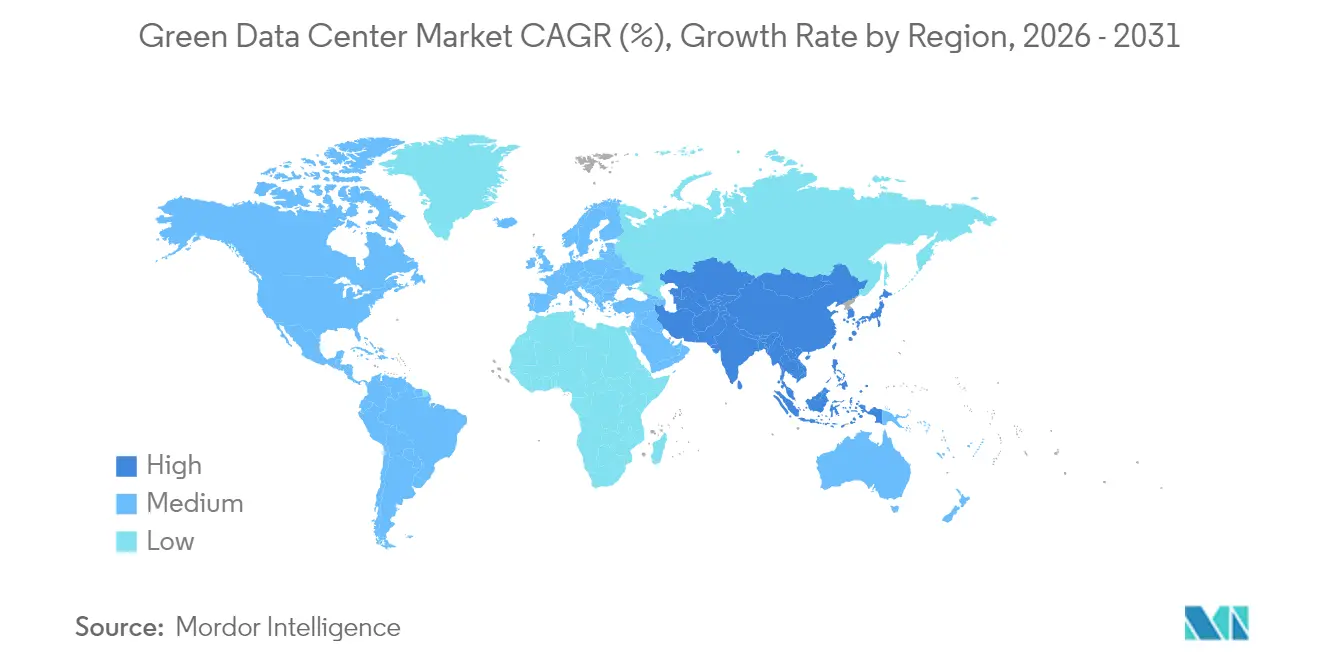

- Par géographie, l'Amérique du Nord représentait 26,14 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 22,86 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des centres de données verts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiements hyperscale en cloud passant à 100 % d'énergie renouvelable | +3.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pression réglementaire pour un PUE ≤ 1,3 dans les économies de l'OCDE | +2.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pilotes de piles à combustible à hydrogène sur site dans les campus de plus de 10 MW (2025-2028) | +1.9% | Amérique du Nord et marchés principaux de l'UE | Long terme (≥ 4 ans) |

| Réutilisation de la chaleur résiduelle des charges de travail IA pour les réseaux de chauffage urbain | +2.1% | Régions nordiques de l'UE, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Monétisation des certificats d'énergie renouvelable basés sur la localisation | +1.7% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Écosystèmes de refroidissement liquide clés en main issus d'alliances serveur-OEM | + 2.5% | Mondial, porté par les déploiements hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements hyperscale en cloud passant à 100 % d'énergie renouvelable

Le marché des centres de données verts bénéficie des opérateurs hyperscale qui contractent désormais des projets éoliens, solaires et hybrides avec batteries dimensionnés bien au-delà de leur consommation directe. Amazon a atteint 100 % d'énergie renouvelable à l'échelle de l'entreprise en 2024, Microsoft s'est engagé à des opérations à bilan carbone négatif d'ici 2030, et Google canalise l'excédent d'énergie renouvelable vers des projets de chauffage urbain municipal qui monétisent davantage la chaleur résiduelle.[1]Google Durabilité, "Projet de réutilisation de la chaleur du centre de données en Finlande," Google, google.com Ces stratégies aident les opérateurs à sécuriser une électricité à prix stable, à créer des revenus de couverture grâce à la vente de certificats d'énergie renouvelable, et à établir des modèles d'approvisionnement que les propriétaires de centres de colocation suivent par la suite.

Pression réglementaire pour un PUE ≤ 1,3 dans les économies de l'OCDE

Les nouvelles directives de l'UE et les codes énergétiques américains mis à jour exigent un reporting transparent du PUE, de l'efficacité d'utilisation de l'eau et de l'intensité carbone dans le marché des centres de données verts. La loi allemande sur l'efficacité énergétique impose des divulgations sur l'efficacité du refroidissement, tandis qu'AWS a déclaré un PUE mondial de 1,15 en 2024, prouvant que la conformité est réalisable lorsque la planification des charges de travail basée sur l'IA et le refroidissement liquide sont combinés. Les opérateurs qui procèdent à des rénovations précoces réalisent des économies grâce à la réduction de l'énergie des ventilateurs et à la redondance mécanique réduite, améliorant ainsi leur compétitivité lors des renouvellements de contrats de colocation. Les pénalités pour non-conformité augmentent chaque exercice fiscal, créant une ruée à court terme pour mettre en service des équipements écoénergétiques.

Pilotes de piles à combustible à hydrogène sur site dans les campus de plus de 10 MW (2025-2028)

Microsoft, en partenariat avec Caterpillar, et Bloom Energy testent des systèmes à membrane échangeuse de protons de plusieurs mégawatts capables de remplacer les groupes électrogènes diesel de secours et d'alimenter les marchés d'équilibrage du réseau pendant les périodes de faible production renouvelable.[2]ECL, "Aperçu du pilote de pile à combustible à hydrogène," ECL, ecl.com Bien que le prix actuel de l'hydrogène comme combustible alourde les dépenses opérationnelles, les incitations au titre des crédits d'impôt pour la production d'hydrogène propre réduisent l'écart. Les premiers pilotes démontrent des revenus de services auxiliaires qui compensent partiellement le coût en capital, positionnant l'hydrogène comme une voie crédible à long terme vers l'élimination des émissions de portée 1.

Réutilisation de la chaleur résiduelle des charges de travail IA pour les réseaux de chauffage urbain

Alors que les densités de baies dépassent 80 kW, le refroidissement liquide extrait de la chaleur de haute qualité que les services publics nordiques captent pour les boucles de chauffage municipal. Equinix a étendu son programme d'exportation de chaleur à plusieurs métropoles européennes, tandis que HPE intègre des modules d'échangeurs de chaleur directement sur les plateaux de cartes. La monétisation de la chaleur résiduelle transforme un centre de coûts en source de revenus, raccourcissant les délais de retour sur investissement pour les rénovations haute densité. Les parties prenantes urbaines soutiennent ces dispositifs car ils décarbonent leurs propres portefeuilles de chauffage sans investir dans des chaudières séparées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prime de CAPEX initiale (30-40 %) par rapport aux rénovations de bâtiments existants | -2.3% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Capacité limitée du réseau d'énergie verte dans les économies émergentes | -1.8% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Rareté des droits sur l'eau recyclée près des centres urbains | -1.1% | Sud-ouest de l'Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les réfrigérants à faible PRG (R-718, R-1234yf) | -1.4% | Mondial, avec concentration dans les déploiements de refroidissement avancé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de CAPEX initiale (30-40 %) par rapport aux rénovations de bâtiments existants

L'isolation haute performance, le câblage structuré adapté aux baies refroidies par immersion et les systèmes solaires plus stockage sur site font grimper les coûts de construction jusqu'à 40 % par rapport aux structures conventionnelles. Les intrants de construction tels que le béton bas carbone et les murs thermiques à changement de phase restent en situation de contrainte d'approvisionnement en 2025, ajoutant un risque de calendrier aux déploiements sur le marché des centres de données verts. Les opérateurs de plus petite taille se tournent souvent vers des rénovations d'efficacité incrémentales plutôt que vers des constructions entièrement vertes, ralentissant les ajouts globaux de capacité jusqu'à ce que les prix des composants se normalisent.

Capacité limitée du réseau d'énergie verte dans les économies émergentes

Le potentiel en ressources renouvelables en Asie du Sud-Est, au Moyen-Orient et dans certaines parties de l'Amérique latine est élevé, mais l'infrastructure de transmission est en retard par rapport à la demande de contrats d'achat d'énergie. Les développeurs négocient des accords solaires en réseau privé ou déploient des turbines à gaz de pointe comme solutions de transition, ce qui augmente l'intensité carbone effective et ralentit la sélection de sites par les hyperscalers. Les partenariats avec les services publics pour cofinancer les énergies renouvelables du réseau peuvent atténuer l'écart, mais les délais d'exécution s'étendent au-delà des cycles de livraison standard des campus, pesant sur les taux d'adoption du marché des centres de données verts.[3]Association africaine des centres de données, "Défis du réseau renouvelable dans les marchés émergents," africadca.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent malgré l'accélération des services

Les solutions ont généré 62,54 % des revenus de 2025, soutenant le leadership en termes de taille du marché des centres de données verts en intensité capitalistique. Les opérateurs ont privilégié les équipements de conditionnement d'énergie, les refroidisseurs à récupération de chaleur et les logiciels DCIM à intelligence artificielle pour satisfaire aux mandats d'efficacité, tandis que les lignes de refroidissement liquide jusqu'à la puce ont connu une croissance à deux chiffres des expéditions unitaires. Les services, bien que plus modestes en valeur absolue, sont prévus à un CAGR de 15,38 % alors que les propriétaires d'installations font appel à des spécialistes pour des audits de durabilité sur le cycle de vie, l'orchestration des charges de travail pilotée par l'IA et le reporting ESG.

Les mises à niveau de la chaîne d'alimentation, notamment les modules UPS à 98 % d'efficacité et les interfaces de réseau intelligent, ont renforcé la résilience et réduit les coûts d'exploitation. Les solutions de refroidissement sont passées des unités de traitement d'air à plancher surélevé aux échangeurs de chaleur de porte arrière couplés à des boucles d'eau chaude. Du côté des services, les partenaires d'intégration regroupent désormais des tableaux de bord de comptabilité carbone et des plateformes de négociation de certificats d'énergie renouvelable. Cette professionnalisation de la gestion de la durabilité marque une amélioration structurelle dans le secteur des centres de données verts.

Par type de centre de données : les hyperscalers conduisent la transformation

Les entreprises de colocation détenaient 36,62 % des dépenses de 2025 alors que les entreprises poursuivaient leurs stratégies d'externalisation, mais les hyperscalers ont dépassé le reste du marché avec un CAGR de 16,21 %, élargissant la taille globale du marché des centres de données verts pour la capacité en propriété propre. Leurs contrats d'achat d'énergie renouvelable de plusieurs milliards de dollars et leurs systèmes d'immersion conçus sur mesure définissent les courbes d'adoption technologique qui se diffusent ensuite dans les suites de colocation de détail.

Les opérateurs d'entreprise sont restés stables, rénovant les actifs existants avec des pods de confinement et du stockage modulaire sur batteries pour atteindre les objectifs d'émissions fixés au niveau du conseil d'administration. Les micro-installations périphériques, bien que naissantes, ont adopté le refroidissement passif et les UPS alimentés par énergie solaire pour prendre en charge le traitement des sites de cellules 5G. Le poids d'achat des grands acteurs du cloud maintient les courbes de coûts des fournisseurs de composants à la baisse, abaissant indirectement les barrières pour les fournisseurs de second rang.

Par type de niveau : le niveau 4 émerge malgré la domination du niveau 3

Le niveau 3 représentait 62,93 % du chiffre d'affaires de 2025, reflétant son profil équilibré de disponibilité et de coût au sein du marché des centres de données verts. Cependant, le niveau 4 devrait se développer à un CAGR de 15,86 % alors que l'analytique pilotée par l'IA, la compensation fintech et les centres de commandement du secteur public nécessitent une disponibilité de 99,995 % alignée sur les objectifs de zéro émission nette.

Les campus de niveau 4 sur le marché des centres de données verts intègrent désormais deux alimentations en énergie renouvelable indépendantes, des boucles de refroidissement liquide redondantes et une maintenance prédictive intégrée à l'IA pour réduire l'énergie inactive. Les opérateurs de niveaux 1-2 font face à une pression de mise à niveau ; beaucoup adoptent des UPS à volant d'inertie modulaires et un refroidissement évaporatif direct pour réduire les écarts d'efficacité. Ce chemin de migration soutient les carnets de commandes des fournisseurs d'équipements, notamment pour les mises à jour de logiciels de contrôle qui harmonisent les architectures inter-niveaux.

Par secteur d'activité : le gouvernement accélère au-delà du leadership des télécommunications

Les services de télécommunications et d'informatique sur le marché des centres de données verts ont contribué à hauteur de 26,88 % des revenus de 2025, ancrés par la virtualisation des réseaux et les nœuds de diffusion de contenu qui nécessitent un hébergement ultra-efficace. Les charges de travail gouvernementales, historiquement conservatrices, devraient croître à un CAGR de 16,74 % alors que les agences signent des contrats d'énergie renouvelable de 10 ans pour se conformer aux budgets carbone fédéraux. Ce changement élargit la demande adressable pour la colocation durable certifiée.

Le secteur de la santé renforce son attention sur l'hébergement des dossiers de santé électroniques dans des installations à bilan carbone neutre, et les entreprises de services financiers intègrent des critères environnementaux dans les audits de fournisseurs tiers. L'industrie manufacturière accélère le déploiement des jumeaux numériques en périphérie, en tirant parti de micro-sites à faible latence et optimisés en énergie. Les leaders du streaming multimédia négocient des contrats d'achat d'énergie renouvelable à long terme pour compenser la hausse des charges de calcul de transcodage, élargissant collectivement le marché des centres de données verts.

Analyse géographique

L'Amérique du Nord représentait 26,14 % des revenus en 2025, soutenue par une production d'énergie renouvelable fiable, de solides incitations fiscales et une activité hyperscale concentrée autour de la Virginie, de l'Oregon et du Texas. Les régulateurs des États imposent des divulgations ESG granulaires, favorisant l'adoption précoce de la gestion de l'énergie basée sur l'IA qui propulse le marché régional des centres de données verts en avant en termes de maturité technologique.

L'Asie-Pacifique est prévue pour un CAGR de 22,86 % jusqu'en 2031, alors que l'initiative japonaise de centres de données à bilan carbone neutre, la politique de souveraineté des données de l'Inde et les zones d'énergie renouvelable de l'Australie catalysent de nouvelles constructions. Les goulots d'étranglement du réseau en Asie du Sud-Est ont stimulé les accords solaires en réseau privé plus batteries, positionnant la région pour des gains d'efficacité par bond technologique une fois que les mises à niveau d'interconnexion se matérialiseront.

L'Europe maintient un rôle central grâce à une politique unifiée telle que le Pacte des opérateurs de centres de données neutres pour le climat. Les campus nordiques tirent parti d'un refroidissement quasi gratuit et d'une hydroélectricité abondante, exportant de la chaleur vers les réseaux municipaux et abaissant ainsi le PUE effectif à 1,1. L'Europe du Sud accélère les projets hybrides solaires, et les contrats d'achat d'énergie d'entreprise en Allemagne alimentent l'adoption multicloud à Francfort. Dans l'ensemble, la cohérence des politiques régionales soutient la dynamique d'investissement au sein du marché des centres de données verts.

Paysage concurrentiel

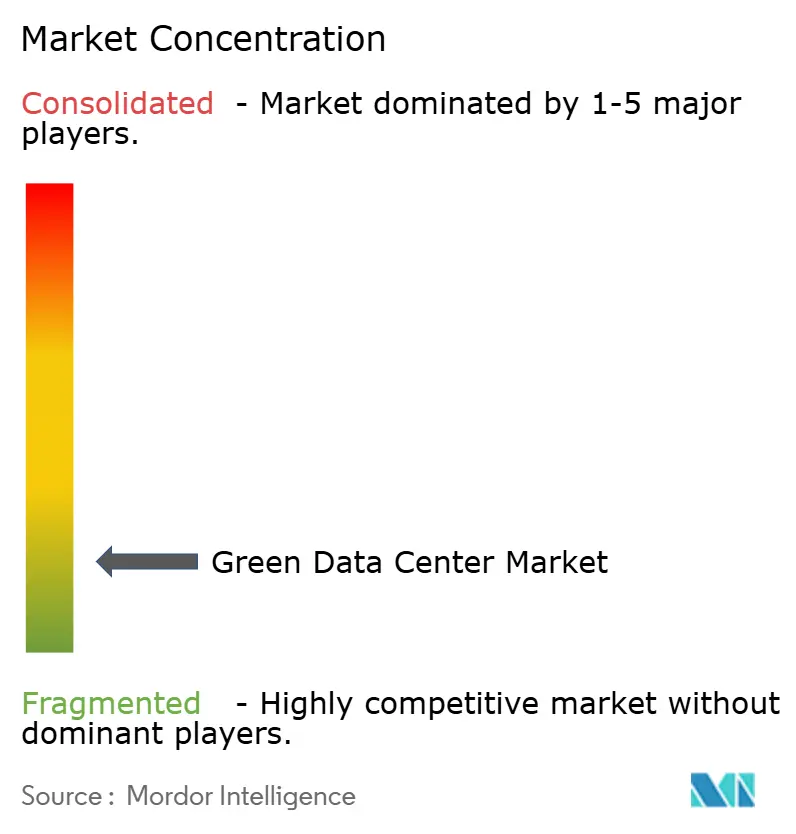

L'écosystème de fournisseurs sur le marché des centres de données verts présente une concentration modérée, Schneider Electric, Vertiv et Dell Technologies se concédant mutuellement des licences sur des brevets de refroidissement liquide et intégrant la gestion DCIM pilotée par l'IA dans des offres de bout en bout. L'acquisition de Motivair par Schneider étend le contrôle vertical sur la fabrication de plaques froides, tandis que Vertiv s'associe à NVIDIA pour des kits d'immersion prêts pour les baies qui simplifient le déploiement de clusters IA.

Dell, HPE et Cisco intègrent des API de télémétrie facilitant la cartographie thermique dynamique, différenciant les équipements par le logiciel plutôt que par la seule efficacité matérielle. Les acteurs établis de la colocation Equinix et Digital Realty émettent des obligations vertes et des coentreprises pour financer des phases d'expansion de plus de 1 GW qui ancrent le marché des centres de données verts dans les régions matures.

Des perturbateurs émergents stimulent l'innovation de niche : Edged Energy commercialise le refroidissement sans eau pour les géographies arides, Green Edge Compute positionne des micro-sites urbains qui monétisent la chaleur résiduelle, et Stack Infrastructure fait progresser des modules préfabriqués prêts pour l'hydrogène. Ces challengers maintiennent la discipline tarifaire et accélèrent la diffusion des connaissances, équilibrant le pouvoir de marché entre les acteurs établis.

Leaders du secteur des centres de données verts

Fujitsu Ltd

Cisco Systems Inc.

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Hitachi Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : NTT DATA a annoncé une expansion pluriannuelle de 10 milliards USD comprenant 370 MW de capacité refroidie par liquide et une réduction de 26 % des émissions.

- Janvier 2025 : Edged Data Centers a ouvert un site à Irving, Texas, fournissant 24 MW sur une plateforme sans eau, réduisant la consommation annuelle d'eau de 95 millions de gallons.

- Décembre 2025 : CoreWeave s'est associé à Dell pour des serveurs PowerEdge XE9712 refroidis par liquide, atteignant des performances de 1,4 exaFLOPS au niveau de la baie.

- Octobre 2025 : Equinix a formé une coentreprise xScale de 15 milliards USD avec GIC et CPP Investments, ciblant des constructions hyperscale de 1,5 GW.

Portée du rapport sur le marché mondial des centres de données verts

Un centre de données vert est un référentiel pour le stockage, la gestion et la distribution des données, dans lequel les systèmes mécaniques, électriques, d'éclairage et informatiques sont conçus pour offrir une efficacité énergétique maximale et un impact environnemental minimal. La construction et l'exploitation d'un centre de données vert font appel à des technologies et des stratégies avancées.

Le marché des centres de données verts est segmenté par service (intégration de systèmes, service de surveillance et service professionnel), solution (alimentation, serveurs, logiciels de gestion, technologies de réseau, refroidissement et autres solutions), utilisateur (fournisseurs de colocation, fournisseurs de services cloud et entreprises), secteur d'activité (santé, services financiers, gouvernement, télécommunications et informatique, et autres secteurs d'activité) et géographie.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Par service | Intégration de systèmes |

| Services de surveillance | |

| Services professionnels | |

| Autres services | |

| Par solution | Alimentation |

| Refroidissement | |

| Serveurs | |

| Équipements de réseau | |

| Logiciels de gestion | |

| Autres solutions |

| Fournisseurs de colocation |

| Hyperscalers/Fournisseurs de services cloud |

| Entreprises et périphérie |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Santé |

| BFSI |

| Gouvernement |

| Télécommunications et informatique |

| Industrie manufacturière |

| Médias et divertissement |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Par service | Intégration de systèmes | |

| Services de surveillance | |||

| Services professionnels | |||

| Autres services | |||

| Par solution | Alimentation | ||

| Refroidissement | |||

| Serveurs | |||

| Équipements de réseau | |||

| Logiciels de gestion | |||

| Autres solutions | |||

| Par type de centre de données | Fournisseurs de colocation | ||

| Hyperscalers/Fournisseurs de services cloud | |||

| Entreprises et périphérie | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par secteur d'activité | Santé | ||

| BFSI | |||

| Gouvernement | |||

| Télécommunications et informatique | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de données verts en 2031 ?

Le marché devrait atteindre 206,15 milliards USD d'ici 2031, en progression à un CAGR de 15,74 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 22,86 %, portée par le développement des énergies renouvelables et les initiatives de transformation numérique.

Pourquoi les hyperscalers sont-ils essentiels à la croissance du marché ?

Les hyperscalers s'engagent dans des contrats d'achat d'énergie renouvelable de plusieurs milliards de dollars et établissent des normes technologiques — telles que des conceptions de refroidissement liquide ouvertes — que les fournisseurs secondaires adoptent par la suite, accélérant ainsi l'adoption globale du marché.

Comment les opérateurs monétisent-ils les investissements en durabilité ?

Sur les marchés matures, les installations vendent des certificats d'énergie renouvelable basés sur la localisation et, dans les climats plus froids, convertissent la chaleur résiduelle en revenus en l'injectant dans les réseaux locaux de chauffage urbain.

Dernière mise à jour de la page le: