Taille et Part du Marché des Méga Centres de Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.54 Milliards de dollars |

| Taille du Marché (2031) | 33.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

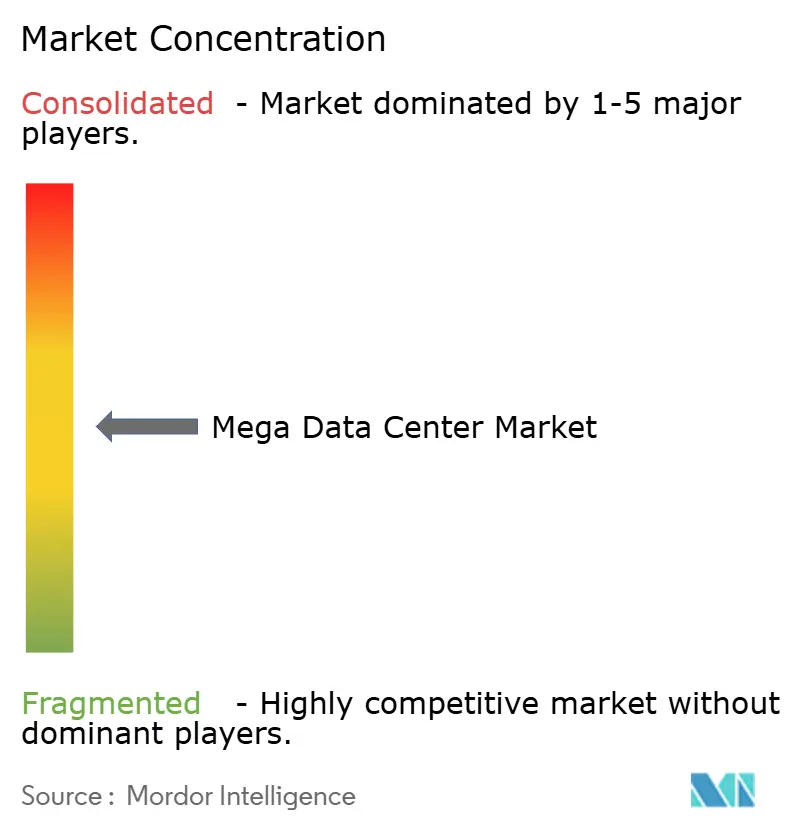

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Méga Centres de Données par Mordor Intelligence

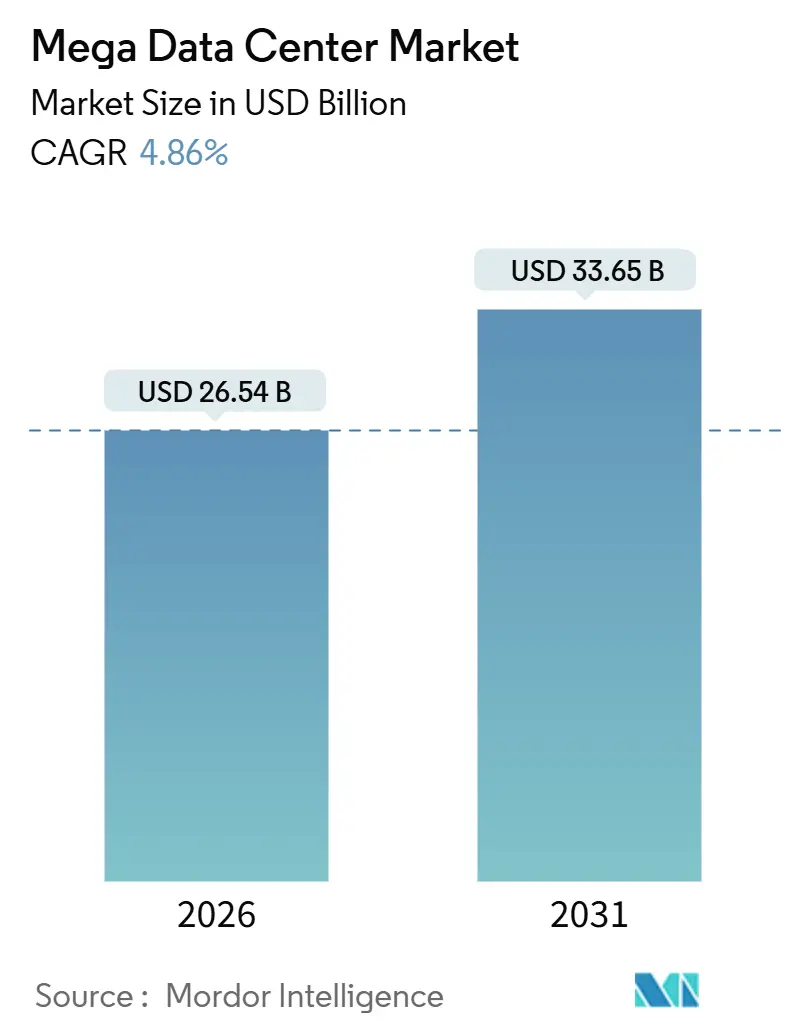

La taille du marché des méga centres de données a atteint 26,54 milliards USD en 2026 et devrait atteindre 33,65 milliards USD d'ici 2031, reflétant un TCAC de 4,86 % durant la période de prévision. Cette trajectoire solide dissimule une évolution structurelle vers un nombre réduit de campus de plus grande envergure, qui regroupent des clusters d'IA toujours plus denses et nécessitent une capacité électrique et de refroidissement sans précédent. L'allongement des délais de livraison des transformateurs, les congestions du réseau électrique et les cycles de délivrance de permis de 30 mois contraignent les opérateurs hyperscale à prendre des engagements en capital en amont et à pré-acheter des composants clés. Les établissements financiers ont accéléré les migrations de charges de travail en 2025, privilégiant les méga campus qui offrent des zones à confiance zéro certifiées, tandis que les opérateurs d'entraînement d'IA ont payé une prime de 60 % pour des baies refroidies par liquide afin d'éviter la limitation thermique. Les fournisseurs de modules d'alimentation et de refroidissement intégrés se consolident, mais la forte tension sur la capacité de fabrication d'équipements haute tension continue de contraindre les calendriers de déploiement.

Principaux Enseignements du Rapport

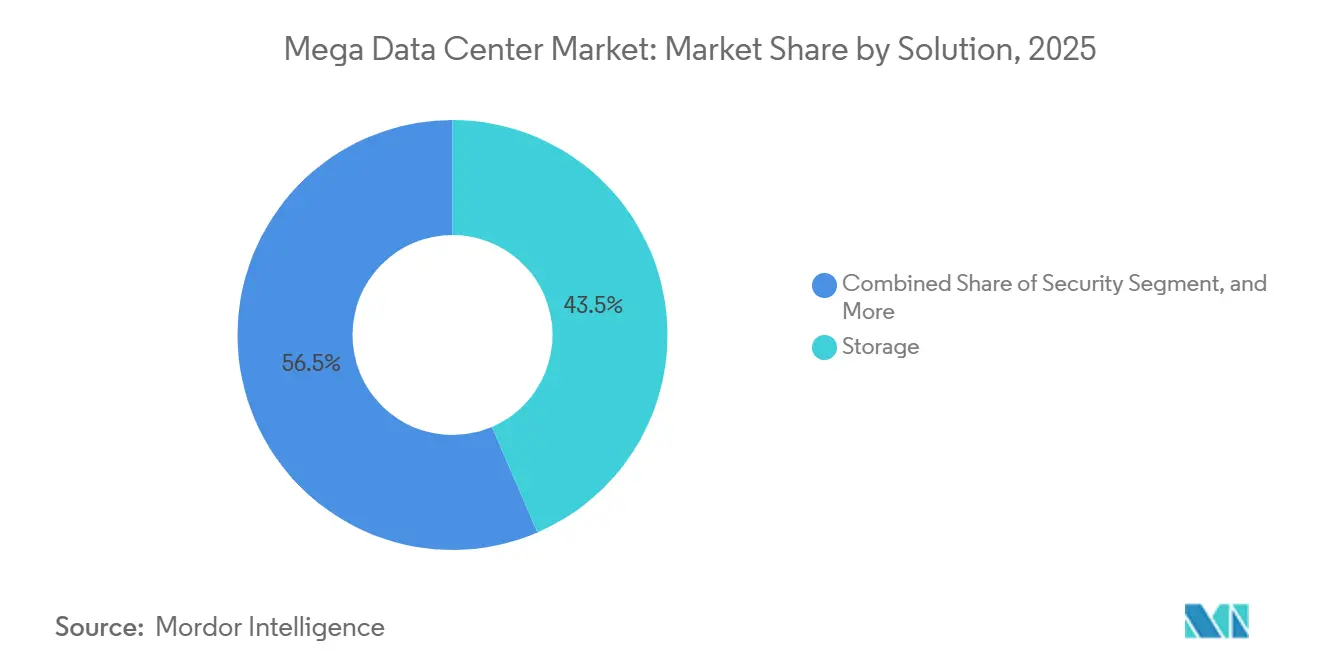

- Par solution, le stockage représentait 43,54 % du chiffre d'affaires en 2025, tandis que les solutions de sécurité devraient progresser à un TCAC de 5,67 % jusqu'en 2031.

- Par type de centre de données, les auto-constructions hyperscale représentaient 61,65 % des déploiements en 2025, tandis que la colocation hyperscale devrait croître à un TCAC de 5,86 % jusqu'en 2031.

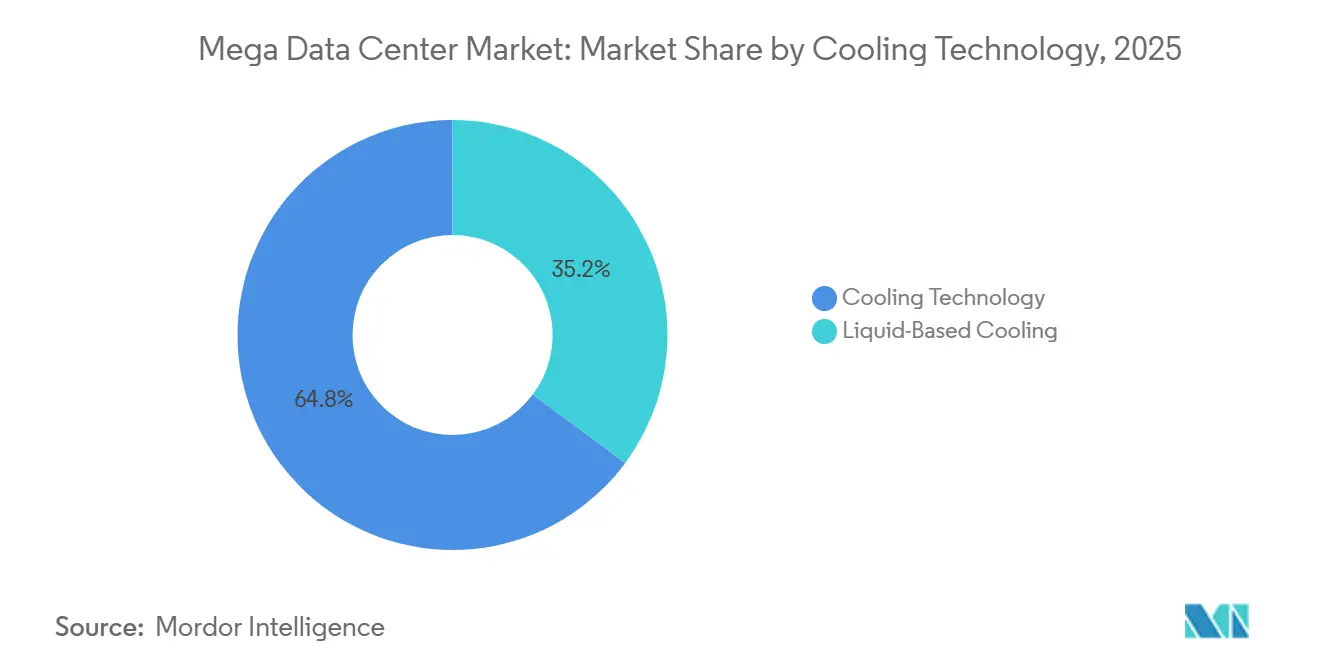

- Par technologie de refroidissement, les systèmes à air ont conservé une part de 64,84 % en 2025 ; les dispositifs à refroidissement liquide progresseront à un TCAC de 5,45 % jusqu'en 2031.

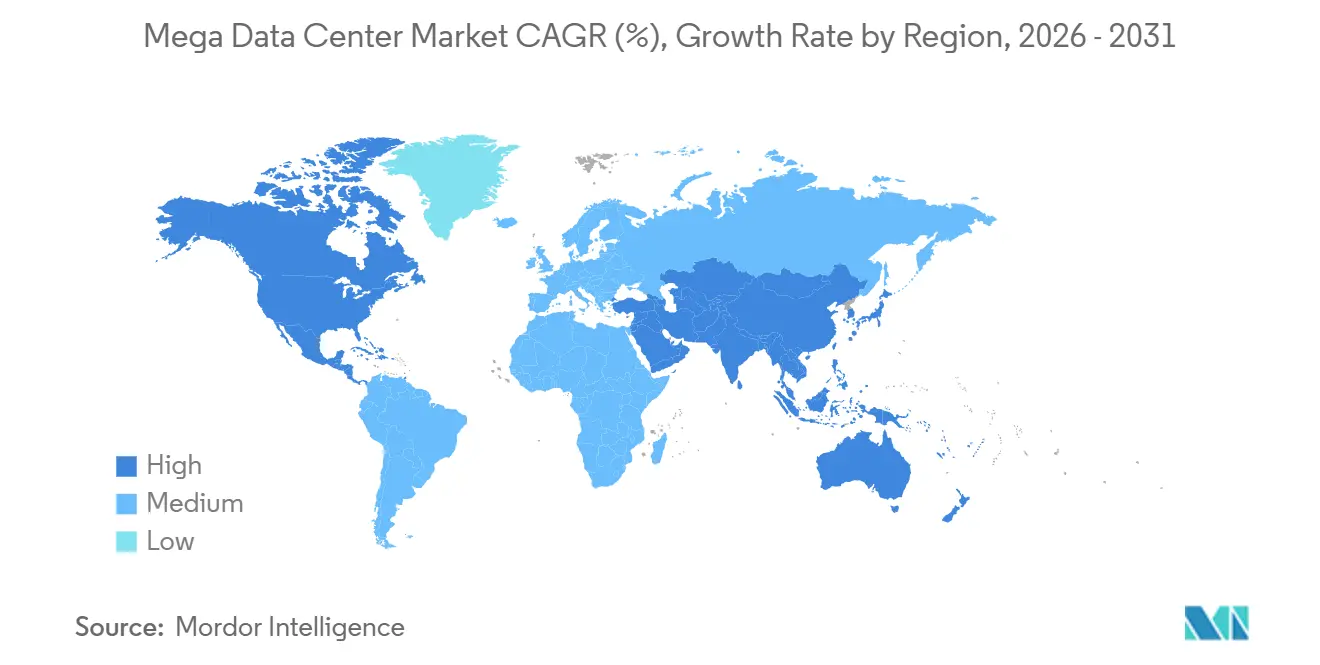

- Par géographie, l'Amérique du Nord a représenté 39,74 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 6,02 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Méga Centres de Données

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Exigences Explosives en Densité de Calcul IA et ML | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Placement Croissant des Charges de Travail BFSI dans les Méga Installations | +0.9% | Pôles financiers d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des Extensions de Capacité des Services Cloud | +0.8% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vague d'Adoption du Refroidissement Liquide Économe en Énergie | +0.6% | Amérique du Nord, Europe, métropoles sélectionnées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande Croissante de Consolidation des Centres de Données | +0.5% | Mondial, notamment Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Génération par Microréseaux sur Site pour Contourner les Goulots d'Étranglement du Réseau | +0.4% | Amérique du Nord, Moyen-Orient et zones sélectionnées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Explosives en Densité de Calcul IA et ML

Les cycles d'entraînement des grands modèles de langage ont dépassé 20 000 GPU par cluster en 2025, portant les charges individuelles des baies à 120 kilowatts et poussant les opérateurs vers des échangeurs de chaleur en fond de baie et des plaques froides à contact direct avec les puces.[1]Natalie Broughton, "Les Charges Thermiques des GPU Imposent de Nouveaux Paradigmes de Refroidissement," Reuters, reuters.com Ces solutions liquides sont passées du statut de niche à 18 % des nouvelles installations en l'espace d'un an, permettant des contrats d'alimentation pour site unique dépassant 200 mégawatts. Des cycles de renouvellement des accélérateurs raccourcis à 24 mois intensifient la rotation du capital, ce qui pousse désormais les opérateurs à optimiser leurs conceptions sur la base d'un coût total de possession sur trois ans. Il en résulte un nouvel équilibre dans lequel la conception thermique, l'infrastructure électrique et la cadence de mise à niveau sont co-conçues à l'échelle du campus.

Placement Croissant des Charges de Travail BFSI dans les Méga Installations

Des règles actualisées en matière de cyber-résilience aux États-Unis, dans l'Union européenne et à Singapour ont imposé des modules matériels de sécurité à chaque nœud de transaction et des pistes d'audit en sous-seconde, rendant les architectures distribuées non conformes pour les charges de travail bancaires critiques. En conséquence, les principaux groupes financiers ont transféré 40 % de leurs processus bancaires essentiels vers des méga installations en 2025, en quête de centralisation des risques et d'une réponse plus rapide aux incidents. Les régulateurs laissent désormais entendre que les tests de résistance examineront les métriques sous-jacentes de résilience des centres de données, ancrant ainsi ce chemin migratoire dans les feuilles de route stratégiques.[2]Dan Reed, "La Directive Écoconception de l'UE Modifie les Constructions de Centres de Données," Financial Times, ft.com

Accélération des Extensions de Capacité des Services Cloud

AWS, Microsoft Azure et Google Cloud ont collectivement mis en service plus de 5 gigawatts de nouvelle capacité en 2025, pré-louant souvent des campus entiers avant l'obtention des permis définitifs afin de devancer l'opposition locale. Les contrats d'énergie renouvelable à long terme et la génération sur site deviennent des couvertures standard contre la volatilité du réseau, tandis que les coentreprises avec des opérateurs de télécommunications locaux débloquent des avantages fonciers et spectraux en Inde et en Indonésie. Traitant l'inventaire des centres de données comme un avantage concurrentiel, ces entreprises acceptent une compression des marges à court terme pour sécuriser de rares droits d'accès à l'énergie.

Vague d'Adoption du Refroidissement Liquide Économe en Énergie

Des densités de baies supérieures à 50 kilowatts ont rendu l'air réfrigéré largement obsolète pour les charges de travail IA, propulsant une transition à l'échelle du parc vers les systèmes à immersion et à contact direct avec les puces. Les politiques ont renforcé ce changement, la mise à jour 2025 de la Directive Écoconception de l'Union européenne ayant interdit les conceptions à faible efficacité pour les constructions dépassant 20 mégawatts. Les fournisseurs d'énergie américains ont introduit des incitations à la réponse à la demande qui récompensent une consommation de puissance de pointe réduite, et l'ASHRAE a mis à jour ses lignes directrices thermiques pour normaliser les environnements refroidis par liquide. La complexité de la chaîne d'approvisionnement a augmenté, les marchés des fluides réfrigérants et des pompes de précision progressant de 35 % d'une année sur l'autre.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Installation Élevés | -1.0% | Mondial, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des Coûts et de la Rareté de l'Énergie des Réseaux | -0.8% | Europe, Amérique du Nord, zones sélectionnées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Résistance des Communautés face à l'Empreinte en Eau et en Foncier | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Délais de Livraison de 30 Mois pour les Transformateurs HT et Appareillages de Commutation | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Installation Élevés

Les budgets typiques des méga campus dépassent 1 milliard USD, le refroidissement liquide, les sous-stations redondantes et la sécurité biométrique étant désormais des postes budgétaires obligatoires.[3]Laura Schultz, "L'Inflation Pousse les Budgets des Méga Campus au-delà de 1 Milliard USD," Reuters, reuters.com En Europe, le renforcement des codes de construction et les certifications ESG ont augmenté les coûts de référence de 15 % depuis 2024, poussant de nombreux promoteurs vers des campus à phases multiples ou le financement par cession-bail. La pression inflationniste sur l'acier, les semi-conducteurs et la main-d'œuvre amplifie le risque, limitant la participation aux entités disposant d'un large accès aux marchés de capitaux.

Augmentation des Coûts et de la Rareté de l'Énergie des Réseaux

L'électricité de gros en Europe a bondi de plus de 40 % lors d'événements d'intermittence des énergies renouvelables en 2025, réduisant considérablement les marges de viabilité des projets. Dans le nord de la Virginie et au Texas, les congestions du réseau ont contraint plusieurs opérateurs hyperscale à retarder la mise sous tension de halls mis en service, suscitant des investissements dans des microréseaux sur site totalisant 400 millions USD par projet. L'approvisionnement énergétique est devenu une discipline au niveau du conseil d'administration, les opérateurs recrutant des directeurs de l'énergie pour sécuriser des couvertures à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : Le Stockage Ancre le Marché, la Sécurité Progresse

Les solutions de stockage ont représenté 43,54 % du chiffre d'affaires de 2025, constituant la part de marché individuelle la plus importante pour tout type de solution sur le marché des méga centres de données. Les architectures de stockage objet et NVMe-over-Fabric ont délivré 70 % d'IOPS supplémentaires par rapport aux systèmes SAN hérités, permettant un accès en sous-milliseconde à des référentiels d'IA à l'échelle du pétaoctet. Cette amélioration des performances est critique pour l'inférence en temps réel, faisant du stockage un pilier fondamental du marché des méga centres de données. Les solutions de sécurité sont sur la bonne voie pour afficher le TCAC le plus rapide, à 5,67 %, jusqu'en 2031, portées par des cadres à confiance zéro qui intègrent l'attestation à racine matérielle dans chaque serveur. Les fournisseurs intègrent désormais la détection d'intrusion et l'accès biométrique dans des plateformes unifiées, reflétant un pivot depuis des modèles exclusivement logiciels. Les architectures de référence collaboratives entre les opérateurs hyperscale et les leaders du stockage signalent un environnement de passation des marchés qui valorise les offres pré-validées, raccourcissant les cycles de déploiement et réduisant le risque d'ingénierie.

L'avantage en performance du NVMe-over-Fabric se traduit directement en résultat opérationnel, car un débit plus élevé par watt réduit la marge de refroidissement requise par transaction. Sur le front de la sécurité, des mandats réglementaires tels que les certifications NIST SP 800-207 et ISO 27001 soutiennent une tarification premium, préservant les marges de la marchandisation dans les segments serveur et réseautage. Les modules matériels de sécurité intégrés au niveau de la carte éliminent les surcoûts de latence, ce qui séduit les clients du secteur BFSI et de la défense. Globalement, les fournisseurs de solutions qui s'alignent sur la demande intégrée de stockage et de sécurité sont les mieux positionnés pour capter les revenus incrémentaux du marché des méga centres de données.

Par Type de Centre de Données : l'Auto-Construction Domine, la Colocation s'Accélère

Les campus en auto-construction ont représenté 61,65 % du total des déploiements de 2025, donnant aux opérateurs hyperscale la part du lion du marché des méga centres de données au niveau des installations. Ces projets intègrent des boucles de refroidissement liquide sur mesure, des sous-stations sur site et des stockages par batterie conçus autour de flux de travail IA propriétaires. Ce modèle convient aux opérateurs capables d'absorber des engagements de plusieurs milliards de dollars et de gérer les risques de construction. En parallèle, la colocation hyperscale devrait afficher un TCAC robuste de 5,86 % jusqu'en 2031. Les spécialistes de la colocation ont réduit les délais de livraison de 20 % grâce à des structures modulaires et des groupes d'alimentation préfabriqués, permettant aux fournisseurs de services cloud de sécuriser des capacités dans des métropoles saturées sans attendre 2 ans l'obtention des permis municipaux.

Un modèle hybride émerge, dans lequel les opérateurs hyperscale louent des bâtiments entiers au sein d'un campus de colocation, puis procèdent à une installation personnalisée d'alimentation et de réseautage, combinant ainsi efficacement la rapidité de la colocation avec le contrôle de l'auto-construction. La conformité aux normes ISO/IEC 22237 et Uptime Tier IV figure en bonne place dans les critères de notation des appels d'offres, soulignant la maturité d'une base d'acheteurs qui privilégie la résilience au détriment du coût. Les coentreprises entre opérateurs de taille plus modeste agrègent des droits fonciers et énergétiques, débloquant des capacités sur des marchés aussi restrictifs que Singapour et Francfort. À mesure que le marché des méga centres de données évolue, la démarcation entre l'auto-construction et la colocation se brouille pour former un continuum de modèles de partage des risques.

Par Technologie de Refroidissement : l'Air se Maintient, le Liquide Progresse

Le refroidissement par air a maintenu une part de chiffre d'affaires de 64,84 % en 2025, pourtant le seuil auquel l'air réfrigéré devient thermiquement et économiquement intenable approche rapidement. Les systèmes liquides à contact direct avec les puces maintiennent aisément les baies à 150 kilowatts, permettant des clusters d'IA denses tout en maintenant les températures des composants dans les limites de garantie. Le refroidissement par immersion offre une densité encore plus élevée, bien que la complexité de la gestion des fluides et la requalification des serveurs ralentissent l'adoption. Les topologies hybrides combinant un plénum d'air pour les équipements hérités et des boucles liquides pour les nouveaux plateaux IA créent des voies de transition. Pour toutes les variantes, le marché des méga centres de données pour les solutions refroidies par liquide devrait progresser à un TCAC de 5,45 %, dépassant largement les solutions refroidies par air.

Les forces réglementaires accélèrent ce changement. La Directive Écoconception de l'Union européenne et les normes Uptime Tier pénalisent les systèmes à air inefficaces pour les constructions dépassant 20 mégawatts, tandis que les fournisseurs d'énergie américains accordent des crédits de réponse à la demande qui récompensent les profils de charge de pointe des systèmes refroidis par liquide. La récupération de chaleur résiduelle, imposée dans certaines parties de la Scandinavie et de l'Allemagne, renforce l'argument selon lequel les opérateurs peuvent générer des revenus compensatoires en fournissant de la chaleur captée aux réseaux de chaleur urbains. Collectivement, ces tendances placent le refroidissement liquide au cœur des plans des installations de prochaine génération, façonnant les feuilles de route des équipementiers et influençant la sélection des sites.

Analyse Géographique

L'Amérique du Nord a représenté 39,74 % du chiffre d'affaires de 2025, consolidant la plus grande part du marché des méga centres de données grâce à des dépenses en capital soutenues des opérateurs hyperscale et à un écosystème d'approvisionnement mature. Le nord de la Virginie demeure le cluster de calcul le plus dense au monde, mais les nouvelles zones de construction au Texas, en Oregon et en Arizona diversifient le risque et exploitent des portefeuilles d'énergies renouvelables. Le Canada et le Mexique bénéficient d'une demande excédentaire et d'incitations gouvernementales, tandis que les organismes réglementaires américains maintiennent un environnement favorable à la délivrance de permis. Les congestions du réseau et la résistance des communautés face à la consommation d'eau ajoutent des frictions, poussant les opérateurs à adopter des systèmes de refroidissement en circuit fermé et la génération sur site.

L'Asie-Pacifique devrait progresser à un TCAC de 6,02 % jusqu'en 2031, ce qui en fait le contributeur le plus rapide au marché incrémental des méga centres de données. Le programme national de cloud de la Chine et l'initiative d'infrastructure publique numérique de l'Inde ancrent de larges déploiements qui localisent les charges de travail IA conformément aux lois sur la souveraineté des données. Le Japon et la Corée du Sud investissent dans des campus dédiés à l'IA, tandis que l'Australie se positionne comme un hub de reprise après sinistre pour la région. La rareté des terres et de l'énergie à Singapour et à Mumbai pousse les promoteurs vers des villes de rang secondaire et des campus modulaires conçus pour une expansion par phases.

La trajectoire de l'Europe est modérée par des coûts d'électricité ayant atteint en moyenne 0,15 EUR par kilowattheure (0,17 USD par kilowattheure) en 2025. Les nouvelles capacités se concentrent en Scandinavie et en Irlande, où la forte pénétration des énergies renouvelables réduit les coûts marginaux et les climats plus froids allongent les fenêtres de refroidissement par air libre. L'Allemagne, la France et le Royaume-Uni continuent d'attirer des investissements réguliers, bien que l'opposition locale allonge les délais de délivrance de permis. L'environnement réglementaire de l'Union européenne est le plus strict au niveau mondial, imposant la réutilisation de la chaleur résiduelle et des conceptions neutres en eau, influençant ainsi les meilleures pratiques mondiales.

Paysage Concurrentiel

L'intensité concurrentielle s'accentue tandis que les géants de la colocation Digital Realty et Equinix s'affrontent directement avec les auto-constructions des opérateurs hyperscale, alors que des challengers spécialisés dans les GPU tels que CoreWeave lèvent des réserves de guerre de plusieurs milliards de dollars. Les modules intégrés de refroidissement et d'alimentation de Schneider Electric et Vertiv raccourcissent les cycles de construction, conférant aux premiers adoptants un avantage en termes de délai de mise sur le marché. Les dépôts de brevets sur le refroidissement liquide, la distribution d'énergie et la gestion des installations pilotée par l'IA ont fortement augmenté en 2025, reflétant une course technologique pour optimiser les campus de 200 mégawatts. Les fusions, acquisitions et coentreprises reconfigurent les positions sur le marché. L'expansion du portefeuille européen de Digital Realty et les partenariats de fonds souverains menés par Equinix illustrent la course effrénée pour les terres stratégiques et l'énergie.

L'intégration verticale s'approfondit, avec des opérateurs hyperscale signant des contrats d'achat d'énergie renouvelable sur 15 ans et déployant des microréseaux sur site pour atténuer la volatilité du réseau. Les équipementiers montent dans la chaîne de valeur, en associant des logiciels de surveillance au matériel pour capter des revenus récurrents. Les perturbateurs adoptent des clouds GPU spécialisés pour contourner le calcul de base et conquérir des niches à haute marge. La diversification régionale devient une stratégie de couverture, les opérateurs s'efforçant d'équilibrer la saturation des marchés matures avec le potentiel de croissance des marchés émergents.

Le renforcement du contrôle des parties prenantes sur l'impact environnemental pousse les opérateurs à intégrer des métriques de durabilité dans leur positionnement concurrentiel. Le refroidissement liquide en circuit fermé, la réutilisation de la chaleur dans les réseaux urbains et les microréseaux d'énergies renouvelables sur site ne sont plus des différenciateurs optionnels, mais des attentes de référence pour les appels d'offres hyperscale. Les fournisseurs capables de certifier une empreinte carbone incorporée plus faible dans les appareillages de commutation, les transformateurs et les modules préfabriqués remportent des points lors de la passation des marchés, tandis que les installations qui négocient des accords de compensation en eau obtiennent des approbations communautaires accélérées. Par conséquent, les responsables du développement durable siègent désormais aux côtés des directeurs techniques et des directeurs de l'énergie lors des négociations commerciales, influençant tout, de la sélection des sites à la nomenclature des équipements, et redéfinissant les paramètres de l'avantage concurrentiel.

Leaders du Secteur des Méga Centres de Données

Cisco Systems Inc.

Intel Corporation

Dell Technologies Inc.

Fujitsu Ltd.

Hewlett-Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Microsoft a achevé un campus hyperscale de 1,2 milliard USD en Suède, doté d'un refroidissement entièrement liquide et d'une alimentation 100 % renouvelable.

- Janvier 2026 : CoreWeave a levé 2,3 milliards USD pour développer ses campus de cloud GPU en Amérique du Nord et en Europe.

- Décembre 2025 : AWS a mis en service un campus de 500 mégawatts en Virginie, avec une génération par microréseau sur site et un recyclage de l'eau.

- Décembre 2025 : Schneider Electric a dévoilé une plateforme modulaire de baies de refroidissement liquide réduisant le temps d'installation de 30 %.

- Novembre 2025 : Google Cloud a ouvert son premier centre de données spécialisé dans l'IA à Tokyo, atteignant un PUE de 1,10.

Périmètre du Rapport Mondial sur le Marché des Méga Centres de Données

Un méga centre de données désigne une installation unique hébergeant 15 000 serveurs ou plus. La numérisation mondiale devrait apporter de la valeur à différents secteurs utilisateurs finaux, tels que le BFSI et les services informatiques. Il s'agit d'un besoin croissant de méga centres de données dans le monde entier. Divers organismes gouvernementaux ont été identifiés pour faciliter l'Industrie 4.0 en déployant des services IoT et cloud, qui devraient contribuer à dynamiser davantage le marché des méga centres de données.

Le Rapport sur le Marché des Méga Centres de Données est segmenté par Solution (Stockage, Réseautage, Serveur, Sécurité et Autres Solutions), Type de Centre de Données (Auto-Construction Hyperscale et Colocation Hyperscale), Technologie de Refroidissement (Refroidissement par Air et Refroidissement par Liquide) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Stockage |

| Réseautage |

| Serveur |

| Sécurité |

| Autres Solutions |

| Auto-Construction Hyperscale |

| Colocation Hyperscale |

| Refroidissement par Air |

| Refroidissement par Liquide |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Solution | Stockage | ||

| Réseautage | |||

| Serveur | |||

| Sécurité | |||

| Autres Solutions | |||

| Par Type de Centre de Données | Auto-Construction Hyperscale | ||

| Colocation Hyperscale | |||

| Par Technologie de Refroidissement | Refroidissement par Air | ||

| Refroidissement par Liquide | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du segment des méga centres de données en termes monétaires ?

Le segment a atteint 26,54 milliards USD en 2026 et devrait croître jusqu'à 33,65 milliards USD d'ici 2031.

Qu'est-ce qui motive la majorité des nouvelles additions de capacité après 2026 ?

Les opérateurs hyperscale consolident les clusters d'IA dans un nombre réduit de campus plus grands et pré-achètent des transformateurs et des appareillages de commutation pour surmonter des délais de livraison de 30 mois.

Pourquoi les établissements financiers transfèrent-ils leurs charges de travail vers des méga installations ?

Les règles actualisées en matière de cyber-résilience exigent désormais des modules matériels de sécurité et des pistes d'audit en sous-seconde, plus faciles à mettre en œuvre au sein de zones à confiance zéro certifiées.

Quelle région géographique est positionnée pour la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 6,02 %, portée par la politique de cloud souverain de la Chine et le déploiement de l'infrastructure publique numérique de l'Inde.

Comment les opérateurs font-ils face aux congestions du réseau et à la rareté de l'énergie ?

Beaucoup investissent dans des microréseaux sur site, signent des contrats d'énergie renouvelable sur 15 ans et adoptent le refroidissement liquide pour réduire la demande en électricité de pointe.

Quelle technologie de refroidissement s'impose comme norme pour les charges de travail IA ?

Les systèmes liquides à contact direct avec les puces et à immersion gagnent en popularité, prenant en charge des densités de baies supérieures à 150 kilowatts tout en maintenant les composants dans les limites de garantie.

Dernière mise à jour de la page le: