Taille et part du marché des serveurs de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 127.49 Milliards de dollars |

| Taille du Marché (2031) | 268.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.05% CAGR |

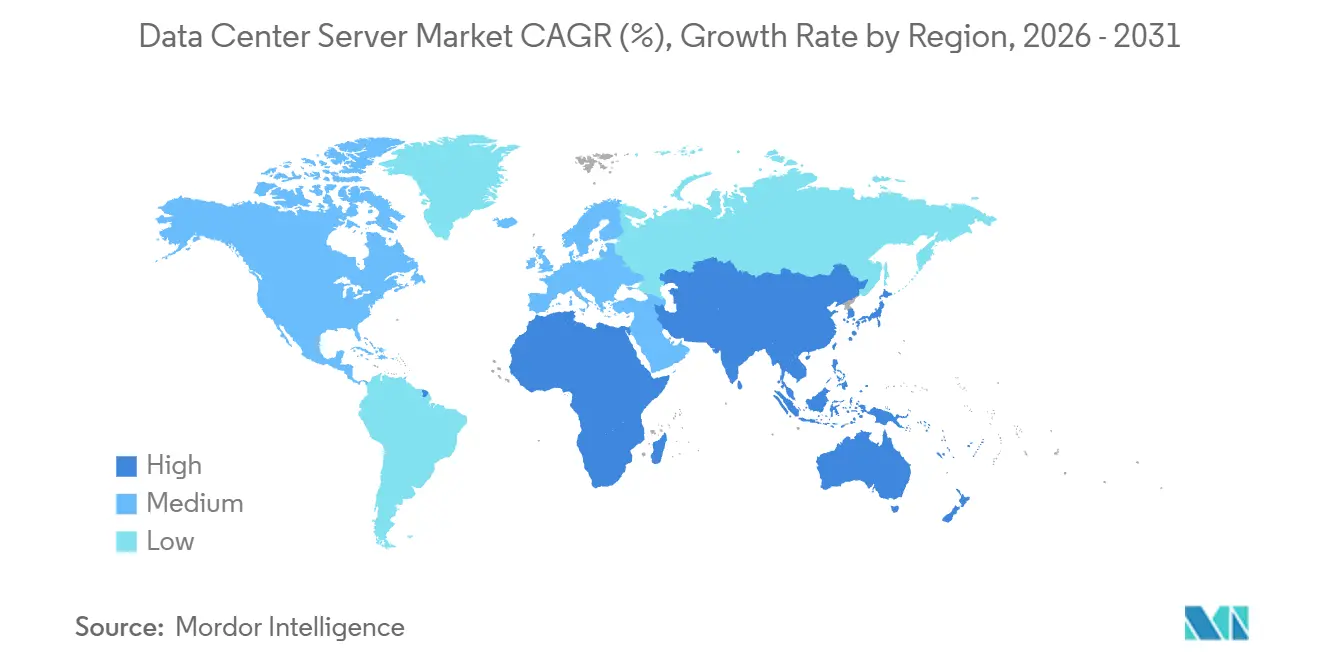

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

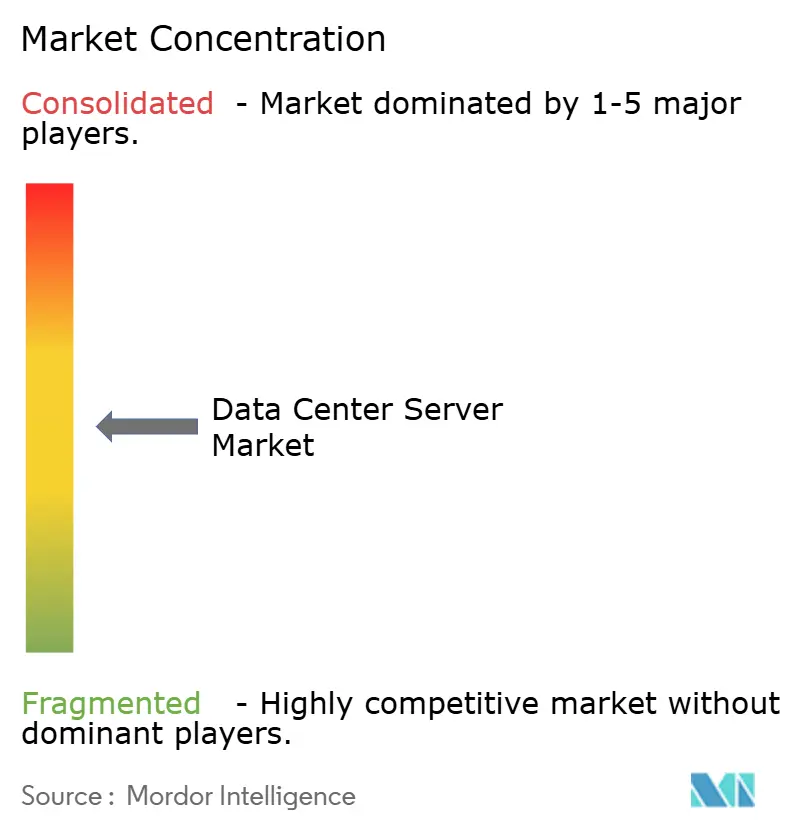

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données par Mordor Intelligence

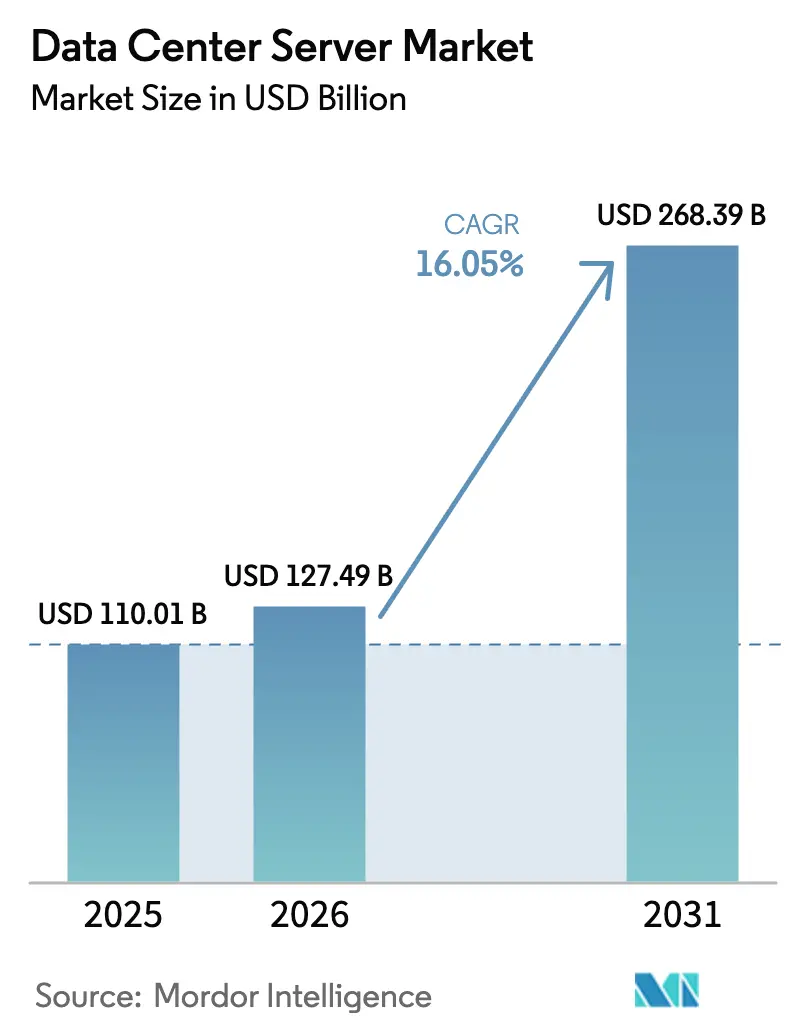

La taille du marché des serveurs de centres de données devrait passer de 110,01 milliards USD en 2025 à 127,49 milliards USD en 2026 et atteindre 268,39 milliards USD d'ici 2031, avec un CAGR de 16,05 % sur la période 2026-2031.

L'intensification des cycles d'entraînement de l'intelligence artificielle, le déploiement rapide des infrastructures de périphérie et l'adoption du refroidissement liquide raccourcissent les cycles de renouvellement et soutiennent une demande robuste. Les mandats d'IA souveraine en Europe et au Moyen-Orient encouragent les clusters sur site, fragmentant le marché des serveurs de centres de données en s'éloignant de la concentration sur le cloud public. Les opérateurs hyperscale standardisent leurs baies denses en GPU dépassant 80 kilowatts, obligeant les fabricants d'équipements d'origine à reconcevoir les châssis autour du refroidissement liquide direct sur puce. Les contraintes d'approvisionnement en mémoire à haute bande passante incitent les opérateurs hyperscale à conclure des contrats pluriannuels pour les composants, ce qui, en retour, stabilise la visibilité des expéditions à moyen terme.

Principaux enseignements du rapport

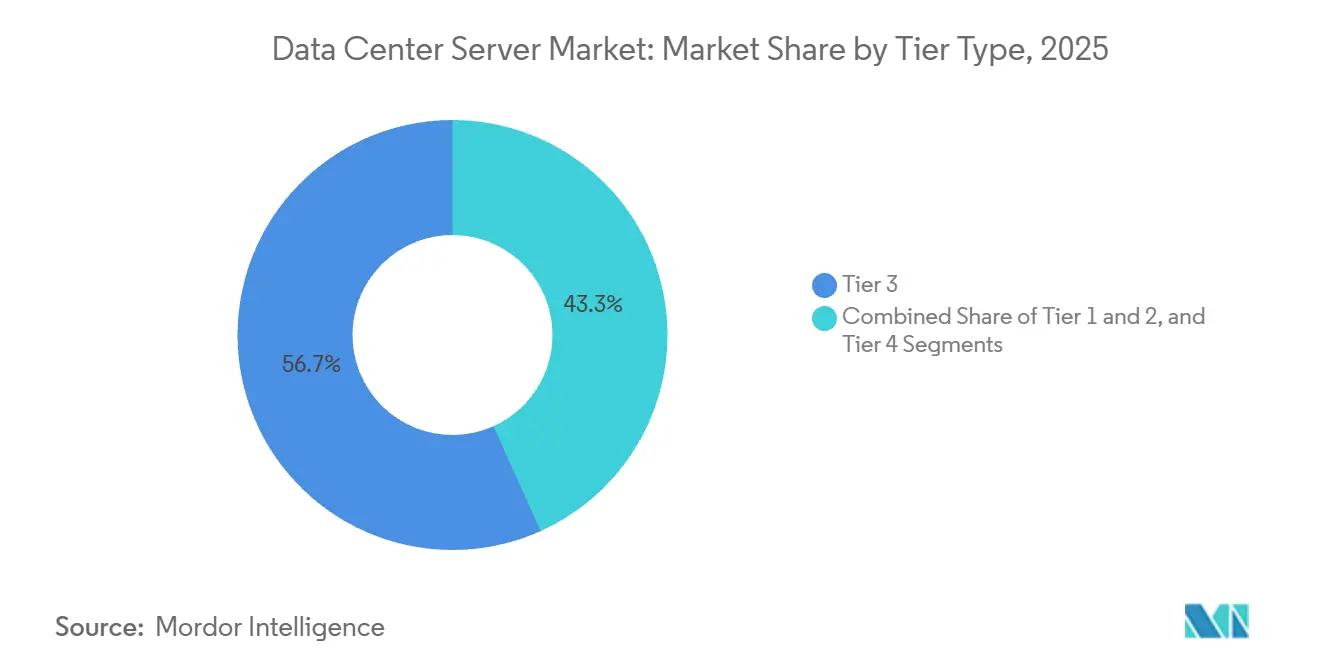

- Par type de niveau, les installations de niveau 3 détenaient 56,72 % de la part en 2025, tandis que les installations de niveau 4 devraient croître à un CAGR de 17,54 % jusqu'en 2031.

- Par taille de centre de données, les campus hyperscale représentaient 58,94 % de la part en 2025 et progressent à un CAGR de 17,48 % sur la période 2026-2031.

- Par type de centre de données, les fournisseurs de colocation représentaient 54,87 % de la part en 2025, tandis que les opérateurs hyperscale et les fournisseurs de services cloud se développent à un CAGR de 17,74 % jusqu'en 2031.

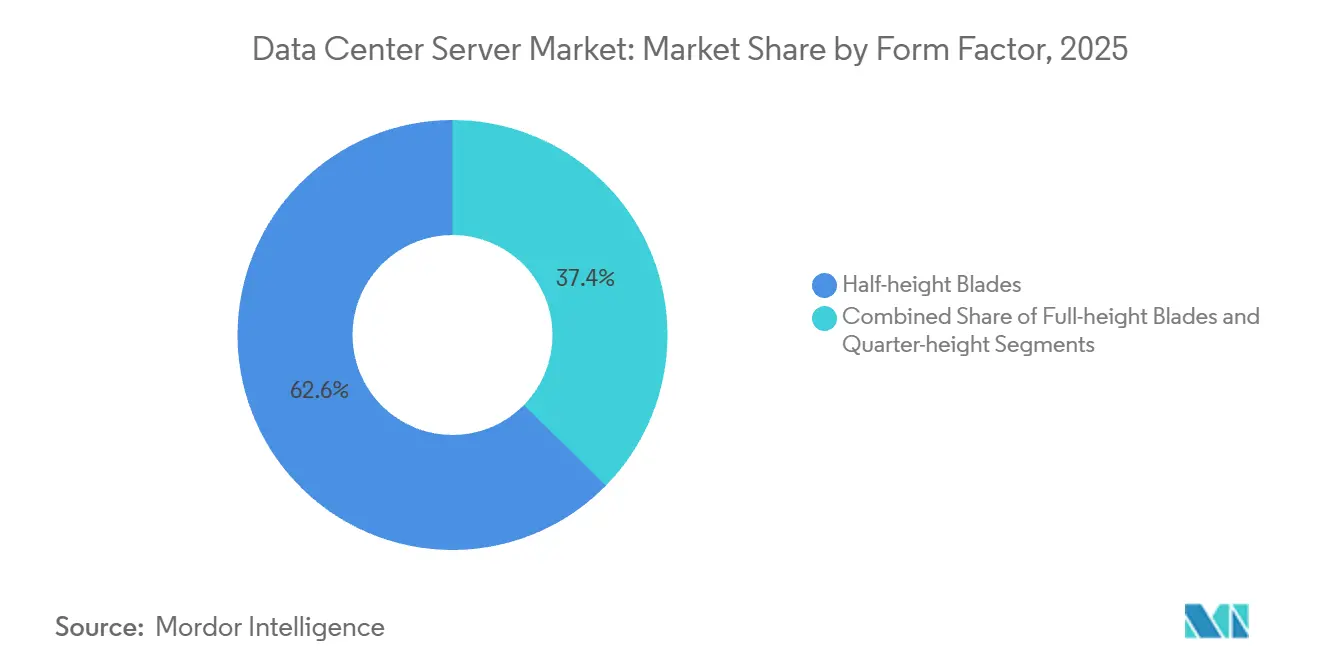

- Par facteur de forme, les serveurs lames demi-hauteur représentaient 62,65 % de la part en 2025, tandis que les conceptions quart de hauteur et micro-lames progressent à un CAGR de 17,86 % jusqu'en 2031.

- Par application, les charges de travail d'intelligence artificielle et d'apprentissage automatique représentaient 37,76 % de la part en 2025, tandis que les plateformes de virtualisation et de cloud privé croissent à un CAGR de 17,39 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contribuait à hauteur de 39,83 % de la part en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 18,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des serveurs de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des charges de travail d'IA et d'apprentissage automatique exigeant des serveurs denses en GPU | +2.1% | Mondial avec focus sur l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dynamique de déploiement des centres de données hyperscale et de périphérie | +1.8% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Conceptions de serveurs prêtes pour le refroidissement liquide permettant des baies de plus de 80 kW | +1.3% | Amérique du Nord et Europe en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des services de cloud computing | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Commercialisation à grande échelle des réseaux 5G | +0.7% | Asie-Pacifique, Moyen-Orient, métropoles sélectionnées d'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers les architectures ARM et RISC-V pour réduire le coût total de possession | +0.6% | Mondial avec adoption précoce par les opérateurs hyperscale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des charges de travail d'IA et d'apprentissage automatique exigeant des serveurs denses en GPU

Les cycles d'entraînement des grands modèles de langage impliquent déjà des clusters dépassant 10 000 accélérateurs NVIDIA H100 ou AMD MI300X, élevant la puissance des baies à des niveaux que le refroidissement par air conventionnel ne peut pas supporter.[1]Jensen Huang, "Rapports financiers NVIDIA," Relations investisseurs NVIDIA, investor.nvidia.com Meta prévoit de déployer 350 000 GPU équivalents H100 d'ici fin 2026, ce qui représente environ 175 mégawatts de charge supplémentaire en moins de deux ans.[2]Nick Clegg, "Rapports financiers Meta Platforms," Relations investisseurs Meta, investor.fb.com Microsoft a provisionné des clusters GPU dédiés dans plusieurs régions Azure pour maintenir une latence d'inférence inférieure à la seconde pour les utilisateurs de GPT-4, soulignant comment les objectifs de latence déterminent désormais l'emplacement des serveurs aussi fortement que le coût.[3]Équipe Azure Microsoft, "Mises à jour de l'infrastructure Azure AI," azure.microsoft.com Les baies centrées sur les CPU manquent de la bande passante mémoire et de la structure NVLink nécessaires à l'entraînement multimodal, ce qui comprime les cycles de renouvellement. Les fournisseurs de serveurs expédient donc des plateaux GPU refroidis par liquide comme configurations de base, réduisant de moitié les délais de livraison et alignant le matériel sur les calendriers de déploiement des opérateurs hyperscale.

Dynamique de déploiement des centres de données hyperscale et de périphérie

Amazon Web Services s'est engagé à investir 150 milliards USD d'ici 2030 pour de nouvelles capacités, signalant que la croissance de la demande de calcul est loin d'être saturée. Google construit un campus d'un gigawatt dans la zone NEOM en Arabie Saoudite, qui exploite le refroidissement à l'eau de mer pour atteindre une efficacité d'utilisation de l'énergie inférieure à 1,1, ce qui pourrait servir de modèle pour les déploiements en milieu désertique. Verizon exploite déjà 47 nœuds de périphérie à travers les États-Unis pour prendre en charge les cœurs 5G autonomes, chacun hébergeant jusqu'à 50 serveurs à faible latence. Les leaders de la colocation modernisent les salles existantes avec des alimentations de 30 kilowatts pour capter la demande liée à l'IA sans obliger les locataires à louer des suites entières. La convergence des modèles hyperscale et de périphérie brouille donc les classifications de niveaux traditionnelles et redéfinit les critères d'approvisionnement.

Conceptions de serveurs prêtes pour le refroidissement liquide permettant des baies de plus de 80 kW

Dell a expédié plus de 10 000 systèmes PowerEdge refroidis par liquide en 2025 à des clients exploitant des clusters NVIDIA Blackwell qui poussent les baies au-delà de 120 kilowatts. Les directives ASHRAE plafonnent les densités soutenues refroidies par air à environ 20 kilowatts, de sorte que les opérateurs doivent soit adopter des solutions liquides, soit accepter un nombre de serveurs réduit. Les échangeurs de chaleur en porte arrière de Lenovo évacuent 80 % de la chaleur des serveurs avant qu'elle n'entre dans l'allée, permettant aux clients de doubler la densité sans refroidisseurs coûteux. Les méthodes d'immersion gagnent des parts dans les environnements de cryptomonnaies et de HPC, bien que les réticences des entreprises persistent en raison de problèmes de maintenabilité. La publication de la norme IEC 63361 en 2024 a standardisé les formules de liquide de refroidissement et la géométrie des connecteurs, accélérant l'interopérabilité multi-fournisseurs.

Adoption des services de cloud computing

Le chiffre d'affaires de l'IaaS du cloud public a dépassé 200 milliards USD en 2025, mais les entreprises adoptent de plus en plus des architectures hybrides qui maintiennent les charges de travail sensibles sur site tout en faisant appel au cloud pour les pics. Les règles de résidence des données en Inde et au Brésil exigent que certains enregistrements restent à l'intérieur des frontières nationales, encourageant les clusters de serveurs régionaux. Les trois opérateurs hyperscale lancent des zones locales dans les métropoles secondaires pour offrir une latence inférieure à 10 millisecondes tout en respectant les mandats de souveraineté. L'orchestration de conteneurs fait passer l'utilisation des serveurs de 20 % historiques à environ 55 %, retardant les cycles de renouvellement même si le chiffre d'affaires total augmente. Les banques rapatrient les charges de travail de modélisation des risques après avoir découvert que les frais de sortie du cloud public peuvent dépasser 1 million USD par mois pour des ensembles de données à l'échelle du pétaoctet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les composants de serveurs avancés (mémoire à haute bande passante, GPU) | -1.2% | Mondial avec exposition aiguë en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement pour la construction de centres de données | -0.9% | Amérique du Nord, Europe, métropoles de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques croissants en matière de cybersécurité et de rançongiciels | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Contraintes du réseau électrique et retards d'autorisation dans les métropoles de premier rang | -0.4% | Amérique du Nord, Europe, villes sélectionnées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les composants de serveurs avancés

La production de mémoire à haute bande passante reste concentrée chez SK Hynix et Micron, entraînant des délais de livraison de 40 semaines pour les serveurs NVIDIA H200 et des attentes de 52 semaines pour les systèmes Blackwell. SK Hynix a porté les rendements de la mémoire à haute bande passante de troisième génération améliorée à 70 %, mais la capacité est entièrement réservée jusqu'à mi-2026. NVIDIA alloue les puces aux clients qui s'engagent sur des volumes pluriannuels, écartant les fournisseurs de niveau intermédiaire qui ne disposent pas d'une telle échelle. Les lignes d'encapsulation CoWoS de TSMC fonctionnent à plus de 95 % d'utilisation, sans soulagement attendu avant fin 2026. En conséquence, les serveurs optimisés pour l'IA affichent des primes de 25 % à 30 %, érodant les marges des propriétaires de colocation liés par des contrats à taux fixe.

Hausse des dépenses d'investissement pour la construction de centres de données

Les terrains proches des sous-stations de Dominion Energy en Virginie du Nord se sont vendus à 2 millions USD l'acre en 2025, contre 650 000 USD en 2019, triplant les coûts d'implantation. Les cycles d'autorisation à Francfort et Amsterdam dépassent désormais 24 mois, car les municipalités examinent attentivement la consommation d'eau et l'impact acoustique. Equinix a signalé que les coûts de construction de centres de données par mégawatt ont augmenté de 18 % d'une année sur l'autre en raison de l'inflation de l'acier et des modernisations du refroidissement liquide. Les opérateurs contrent cela en convertissant des usines en friche où l'alimentation électrique est préinstallée, réduisant le délai de construction de 30 mois à 14 mois. Les modules préfabriqués se déploient en 90 jours, bien que les dépenses initiales restent 15 % plus élevées que les constructions traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : les préférences en matière de redondance redéfinissent les dépenses

Les sites de niveau 3 ont dominé le marché des serveurs de centres de données, représentant 56,72 % du marché en 2025, les entreprises recherchant la redondance sans le coût total de la maintenabilité simultanée. L'adoption du niveau 4 s'accélère à un CAGR de 17,54 %, portée par les entreprises financières et de santé confrontées à des pénalités croissantes liées aux temps d'arrêt. L'Uptime Institute a noté que 23 % des nouveaux projets en 2025 ont demandé la certification de niveau 4, en hausse de neuf points par rapport à 2023. Les installations à haute spécification intègrent des alimentations électriques doubles et des boucles de refroidissement indépendantes, ajoutant 800 à 1 200 USD par serveur mais protégeant contre les défaillances sur chemin unique. Les environnements de niveaux 1 et 2 persistent en périphérie, où de brèves interruptions sont tolérables et les budgets d'investissement restent serrés.

Une divergence architecturale parallèle émerge alors que les opérateurs hyperscale déploient des schémas de résilience personnalisés qui contournent les étiquettes de niveaux traditionnelles, acheminant les charges de travail entre les zones en moins de 200 millisecondes. Les directives de résilience opérationnelle du Comité de Bâle poussent les banques vers des minimums de niveau 3, influençant indirectement les décisions d'approvisionnement en serveurs. Les propriétaires de colocation adoptent des systèmes d'alimentation sans interruption modulaires qui font évoluer la capacité de manière incrémentielle, alignant les sorties de trésorerie sur la croissance incertaine des locataires.

Par taille de centre de données : la domination hyperscale modifie le mix de distribution

Les campus hyperscale ont capturé 58,94 % de la part de marché en 2025, soulignant comment les clusters d'entraînement d'IA favorisent les empreintes dépassant 500 000 pieds carrés. Le segment suit un CAGR de 17,48 % jusqu'en 2031, alors que Meta et Microsoft commandent des parcs à l'échelle du gigawatt. Les grandes salles régionales comblent le fossé pour les fournisseurs de cloud de second rang, tandis que les installations moyennes soutiennent la colocation pour le marché intermédiaire. Les petits sites de périphérie, bien que nombreux, contribuent modestement à la taille du marché des serveurs de centres de données en raison de leur nombre limité de serveurs.

Les fabricants d'équipements d'origine réorganisent leurs équipes commerciales autour des comptes hyperscale qui exigent des cartes personnalisées, des micrologiciels propriétaires et une logistique en flux tendu. Les fabricants de conception originale tels que Quanta et Wistron échangent la marge contre le volume, livrant des trimestres de 50 000 unités aux clients cloud. Les entreprises de taille moyenne se tournent vers des infrastructures convergées qui simplifient le déploiement mais augmentent la dépendance vis-à-vis des fournisseurs. Les opérateurs de périphérie privilégient des lames robustes homologuées pour les températures industrielles, une niche dominée par des fournisseurs spécialisés.

Par type de centre de données : l'intégration verticale gagne en dynamisme

La colocation a maintenu 54,87 % de la part de marché en 2025, mais les opérateurs hyperscale et cloud croissent plus rapidement à un CAGR de 17,74 % alors qu'ils cherchent à contrôler entièrement les systèmes mécaniques. Amazon exploite déjà plus de 100 sites entièrement détenus, permettant le déploiement de processeurs Graviton personnalisés sans négociation avec le propriétaire. Les entreprises de colocation proposent désormais des salles hyperscale flexibles où les locataires gèrent leurs propres refroidisseurs, brouillant la décision entre location et construction. Les entreprises accélèrent les dépenses sur site via des appliances telles qu'Oracle Cloud@Customer pour se conformer aux règles de résidence des données.

L'orchestration définie par logiciel fait passer l'utilisation au-dessus de 60 % dans les flottes hyperscale, tandis que les ratios des entreprises stagnent autour de 30 %. Les propriétaires de colocation déploient des outils de planification de capacité pilotés par l'IA pour anticiper l'expansion des locataires, réduisant le temps de provisionnement de semaines à jours. Les systèmes hyper-convergés sont populaires auprès des acheteurs du marché intermédiaire qui privilégient la simplicité à la flexibilité multi-fournisseurs.

Par facteur de forme : les micro-lames s'accélèrent en périphérie

Les lames demi-hauteur représentaient 62,65 % de la part de marché en 2025, équilibrant densité et maintenabilité dans les châssis d'entreprise. Les conceptions quart de hauteur et micro-lames progressent à un CAGR de 17,86 % jusqu'en 2031, alors que les opérateurs de télécommunications déploient les fonctions cœur 5G dans des armoires contraintes. Les lames pleine hauteur restent répandues dans les clusters haute performance en raison de la capacité NVMe et double socket. La plateforme MX de Dell mélange les hauteurs de lames dans un seul châssis, facilitant la transition des charges centrées sur les CPU vers les charges augmentées par l'IA.

Les serveurs AirFrame de Nokia utilisent des lames quart de hauteur pour co-localiser le calcul avec les équipements radio, réduisant la latence en dessous de cinq millisecondes. Les lames basées sur ARM offrent une puissance par thread inférieure de 40 % par rapport aux solutions x86 existantes, économisant les frais généraux de refroidissement et prolongant l'autonomie des batteries. L'adoption des micro-lames dans les niveaux web et les caches de contenu souligne comment le secteur des serveurs de centres de données se fragmente autour d'une économie spécifique aux charges de travail plutôt que de plateformes universelles.

Par application : le rapatriement stimule la reprise de la virtualisation

Les charges de travail d'IA et d'apprentissage automatique détenaient 37,76 % de la part de marché en 2025, mais les plateformes de virtualisation croissent à un CAGR de 17,39 % alors que les entreprises rapatrient les charges de travail depuis les clouds publics. La base installée de vSphere de VMware a augmenté de 12 % en 2026, sa croissance la plus rapide en sept ans. L'informatique haute performance converge avec l'IA, les secteurs pharmaceutique et financier combinant simulation et apprentissage profond sur des structures GPU partagées. Les serveurs centrés sur le stockage optimisés pour les disques denses prolifèrent dans les archives hyperscale qui alimentent les pipelines d'entraînement de l'IA.

Les tâches d'inférence migrent vers des nœuds de périphérie équipés d'accélérateurs à faible consommation, tels qu'AWS Inferentia, distribuant les capacités d'IA plus près des utilisateurs. Les disques de stockage computationnel déchargent le chiffrement et la compression vers le SSD, augmentant le débit et libérant des cycles CPU. Le marché des serveurs de centres de données équilibre donc la demande axée sur l'IA avec une renaissance de la virtualisation qui privilégie la souveraineté des données et un coût prévisible.

Analyse géographique

L'Amérique du Nord représentait 39,83 % de la part de marché en 2025, portée par les dépenses d'investissement hyperscale et les premiers déploiements de refroidissement liquide. La région bénéficie de réseaux électriques matures, d'une fibre abondante et d'incitations fiscales qui compensent la hausse des coûts fonciers. Les exigences de cloud souverain sont modestes, de sorte que la colocation multi-locataires reste attractive pour les entreprises cherchant des ajouts de capacité rapides. Cependant, les retards d'autorisation en Virginie du Nord et en Californie allongent les délais de construction, poussant les opérateurs vers des alternatives dans le Midwest et l'Ouest montagneux avec des approbations d'interconnexion plus rapides.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,01 % jusqu'en 2031. La Chine privilégie les fournisseurs de serveurs nationaux après que les contrôles à l'exportation ont limité l'accès aux GPU de pointe, réorientant la demande vers les plateformes Inspur et Huawei. Le programme d'incitation lié à la production de l'Inde attire les usines d'assemblage de Foxconn et Wistron, réduisant les droits d'importation et raccourcissant les délais de livraison pour les fournisseurs de cloud locaux. Le Japon concentre ses investissements autour de Tokyo et d'Osaka en raison de la proximité des câbles et de la résilience des réseaux électriques, tandis que les villes régionales peinent avec des plafonds de capacité.

L'Europe se stabilise alors que les mandats d'énergie renouvelable encouragent les opérateurs hyperscale à s'étendre dans les pays nordiques et en Irlande, où l'hydroélectricité et l'éolien réduisent l'intensité carbone. Les réglementations strictes sur l'utilisation de l'eau à Francfort et Amsterdam poussent les développeurs vers le refroidissement en circuit fermé et les conversions de friches industrielles. Le Moyen-Orient et l'Afrique sont des corridors émergents, l'Arabie Saoudite et les Émirats arabes unis s'engageant à investir plus de 50 milliards USD dans des infrastructures numériques qui diversifient les économies loin des hydrocarbures. L'Amérique du Sud reste comparativement modeste, mais la loi brésilienne sur la protection des données stimule les déploiements locaux pour éviter les transferts de données transfrontaliers. Le marché naissant des serveurs en Afrique se concentre en Afrique du Sud et au Nigeria, où les systèmes hybrides diesel-solaire atténuent les réseaux électriques peu fiables, bien que le coût total dépasse les références des marchés développés jusqu'à 40 %.

Paysage concurrentiel

Le marché des serveurs de centres de données présente une fragmentation modérée, avec les cinq principaux fabricants d'équipements d'origine de marque tels que Dell Technologies, Hewlett Packard Enterprise, Lenovo, Inspur, Cisco et autres, tandis que les fabricants de conception originale sécurisent plus de 30 % des volumes hyperscale. Les entrants basés sur ARM tels qu'Ampere Computing et Qualcomm-Ventana se taillent des positions dans les niveaux web où la puissance par thread guide les décisions d'achat. NVIDIA intègre des systèmes complets sous ses marques DGX et HGX, comprimant la marge des fabricants d'équipements d'origine sur les configurations denses en GPU.

Le rachat de VMware par Broadcom regroupe le calcul, la mise en réseau et la virtualisation dans des packages d'abonnement qui pourraient fidéliser les clients sur des engagements pluriannuels. AMD gagne des parts dans l'inférence avec l'architecture chiplet MI300X qui offre un rapport performance/prix convaincant par rapport aux concurrents monolithiques. Les dépôts de brevets pour les formules de fluides d'immersion et les connecteurs liquides à accouplement aveugle ont augmenté de 40 % en 2024, illustrant une course à l'innovation menée par des spécialistes tels que CoolIT Systems et Asetek. Des opportunités persistent dans les sous-systèmes de refroidissement clés en main, un domaine où les fabricants d'équipements d'origine établis manquent de profondeur interne et s'associent donc à des fournisseurs de niche.

Les feuilles de route des fournisseurs mettent de plus en plus l'accent sur la télémétrie définie par logiciel qui optimise la puissance, les températures et la planification des tâches, élevant le micrologiciel et l'orchestration comme leviers concurrentiels. Lenovo a formalisé un portefeuille conjoint avec NVIDIA qui couple les serveurs ThinkSystem au logiciel DGX pour des déploiements d'IA simplifiés. Dell intègre le refroidissement liquide dans toute sa gamme XE pour maintenir le leadership en densité, tandis que GreenLake de HPE regroupe les supercalculateurs Cray avec des modèles de consommation par abonnement. Le partenariat d'Inspur avec Alibaba Cloud pour co-développer des serveurs ARM souligne l'évolution du mix d'architectures en Chine.

Leaders du secteur des serveurs de centres de données

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group Limited

Fujitsu Limited

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : NVIDIA a annoncé l'architecture GPU Rubin, intégrant de la mémoire HBM4 sur un nœud de 3 nanomètres, avec une production prévue pour 2027.

- Janvier 2026 : Amazon Web Services a confirmé une expansion mondiale de capacité de 150 milliards USD jusqu'en 2030.

- Décembre 2025 : Dell Technologies a présenté le PowerEdge XE9680L refroidi par liquide prenant en charge huit GPU NVIDIA H200 dans un châssis 6U.

- Novembre 2025 : Qualcomm a finalisé l'acquisition de Nuvia et a commencé à expédier des processeurs serveur basés sur Oryon aux opérateurs hyperscale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des serveurs de centres de données comme le chiffre d'affaires total au prix départ usine généré par les nœuds de calcul nouvellement fabriqués de type rack, lame, tour, micro et à accélérateurs, qui alimentent les installations de colocation, hyperscale, entreprise et edge. Selon les analystes de Mordor Intelligence, ces serveurs intègrent des processeurs, de la mémoire, du stockage embarqué et des interfaces réseau, et sont vendus soit en bare-metal, soit préconfigurés pour la virtualisation, l'IA/ML, le HPC et les charges de travail informatiques traditionnelles.

Le matériel reconditionné, les appliances de stockage pures et les services gérés par des tiers sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données moyen

- Grand centre de données

- Centre de données hyperscale

- Par type de centre de données

- Centre de données en colocation

- Centre de données hyperscale/fournisseurs de services cloud

- Centre de données d'entreprise et de périphérie

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart de hauteur / micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Informatique haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analyse de données

- Centré sur le stockage

- Passerelles de périphérie / IoT

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de centres de données, des chefs de produit OEM, des intégrateurs de refroidissement liquide et des responsables des achats en colocation en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces interactions ont permis de clarifier les densités de rack réelles, les ratios d'attachement GPU et les cadences de renouvellement, que nous avons ensuite croisées avec les résultats secondaires pour combler les lacunes d'information et tester l'élasticité des hypothèses.

Recherche documentaire

Nous avons d'abord constitué un socle de preuves fondamental à partir de jeux de données ouverts provenant d'organismes tels que l'U.S. Energy Information Administration, Eurostat, le JRC EU Data Center Inventory, la China Academy of Information and Communications Technology et la Korea Copyright Commission, qui publient des statistiques sur les expéditions, la consommation d'énergie et le nombre d'installations. Les publications des associations professionnelles, les livres blancs de l'OCP Foundation, les études sur les pannes de l'Uptime Institute et les benchmarks de l'Open19 Project nous ont aidés à identifier les taux de migration des facteurs de forme. Les rapports 10-K des entreprises, les déclarations de densité de rack et les divulgations de CAPEX des hyperscalers ont complété ces sources. Les bases de données payantes auxquelles Mordor est abonné, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont offert une triangulation supplémentaire. Cette liste est illustrative et non exhaustive ; de nombreux autres référentiels ont été consultés à des fins de validation.

Une deuxième passe a synthétisé les analyses de brevets issues de Questel, les journaux d'import-export de Volza et les rapports douaniers régionaux afin d'affiner les flux unitaires et les prix de vente moyens, enrichissant ainsi nos recoupements ascendants.

Dimensionnement du marché et prévisions

Un modèle descendant part de la production nationale plus les soldes import-export, reconstituant le bassin de demande 2025. Des agrégations ascendantes sélectives des expéditions des principaux OEM et des ensembles ASP × volume échantillonnés valident et ajustent les totaux. Les variables clés telles que le CAPEX annuel des hyperscalers, la puissance moyenne par rack (kW), la durée du cycle de renouvellement des serveurs, le taux de pénétration des GPU et le nombre d'installations edge alimentent une régression multivariée qui sous-tend la projection 2025-2030. L'analyse de scénarios intègre les contraintes du réseau électrique et l'élasticité de l'approvisionnement en silicium avant de finaliser les résultats.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance en plusieurs étapes par rapport à des suiveurs de capacité indépendants et à des indices de consommation d'énergie. Les réviseurs seniors signalent les anomalies, et tout écart significatif déclenche une reprise de contact avec les sources. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires suivent les points d'inflexion réglementaires ou technologiques majeurs, garantissant aux clients notre référence la plus récente.

Pourquoi la référence de Mordor sur les serveurs de centres de données est fiable

Les chiffres publiés divergent parce que les entreprises choisissent différentes classes de serveurs, différentes hypothèses d'ASP et différents horizons de renouvellement. Le cadrage rigoureux de Mordor, la fréquence élevée d'actualisation et la validation à double piste tempèrent les plans de déploiement cloud trop optimistes et les déploiements edge sous-déclarés.

Comparaison des estimations récentes

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 110,0 Md USD (2025) | Mordor Intelligence | - |

| 59,31 Md USD (2025) | Global Consultancy A | Omet les microserveurs déployables en edge et s'appuie uniquement sur des sources documentaires |

| 78,87 Md USD (2024) | Industry Research House B | Utilise une année de base plus ancienne et un seul benchmark d'ASP, couverture hyperscale limitée |

| 98,50 Md USD (2024) | Media Portal C | Exclut les unités à forte densité GPU et à refroidissement liquide, se concentre sur les architectures rack x86 |

Ces contrastes montrent que lorsque le périmètre et les données d'entrée se réduisent, les totaux diminuent. En sélectionnant le spectre complet des types de serveurs, en appliquant des ASP spécifiques à chaque région et en actualisant annuellement, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des serveurs de centres de données en 2026 ?

Le marché des serveurs de centres de données a atteint 127,49 milliards USD en 2026.

Quel CAGR est prévu pour le marché mondial des serveurs de centres de données entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 16,05 % durant la période 2026-2031.

Quelle région devrait afficher la croissance de chiffre d'affaires des serveurs la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 18,01 % porté par l'autosuffisance en semi-conducteurs et les mandats de localisation des données.

Quelle était la taille du segment hyperscale du marché des serveurs de centres de données en 2025 ?

Les campus hyperscale ont capturé 58,94 % du chiffre d'affaires mondial des serveurs en 2025.

Pourquoi les serveurs prêts pour le refroidissement liquide gagnent-ils en dynamisme ?

Les baies denses en GPU dépassent désormais 80 kilowatts, rendant le refroidissement liquide indispensable pour gérer les charges thermiques que les systèmes à air ne peuvent pas traiter économiquement.

Quel est le principal goulot d'étranglement en composants affectant les livraisons de serveurs IA ?

La production limitée de mémoire à haute bande passante prolonge les délais de livraison des serveurs équipés de GPU jusqu'à 52 semaines.

Dernière mise à jour de la page le: