Taille et part du marché des centres de données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

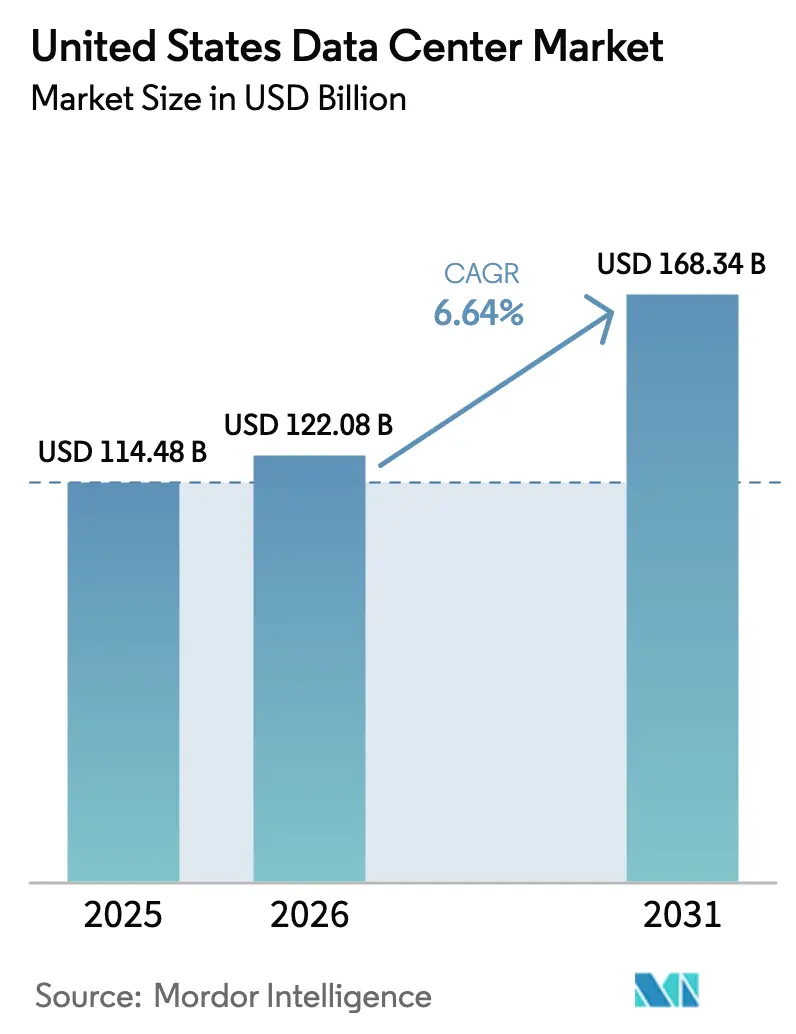

| Taille du marché de l'année de base (2025) | 114.48 Milliards de dollars |

| Taille du Marché (2026) | 122.08 Milliards de dollars |

| Taille du Marché (2031) | 168.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données aux États-Unis par Mordor Intelligence

La taille du marché des centres de données aux États-Unis est estimée à 122,08 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 114,48 milliards USD, avec des projections pour 2031 indiquant 168,34 milliards USD, affichant un TCAC de 6,64 % sur la période 2026-2031. En termes de base installée, le marché devrait passer de 57,08 milliers de mégawatts en 2025 à 109,56 milliers de mégawatts d'ici 2030, à un TCAC de 13,93 % pendant la période de prévision (2025-2030). Les parts de marché et les estimations par segment sont calculées et rapportées en MW. Cette expansion reflète une transformation sans précédent portée par la demande des opérateurs hyperscale et les besoins en infrastructure d'intelligence artificielle, avec des engagements d'investissement records dépassant 200 milliards USD de la part des principaux fournisseurs de services cloud. Le marché présente une concentration géographique marquée, Atlanta détenant la plus grande part de zone géographique stratégique à 21,68 % en 2024, suivie par l'émergence d'Austin comme région à la croissance la plus rapide, avec un TCAC de 5,21 % jusqu'en 2030. La disponibilité de l'énergie électrique est apparue comme la principale contrainte d'expansion, les services publics signalant des délais de 5 à 7 ans pour les ajouts de nouvelles capacités et les améliorations du réseau de transport, créant des goulets d'étranglement dans les marchés cœurs. La congestion du réseau électrique et les limitations de transport d'énergie reconfigurent les stratégies de sélection de sites, les marchés secondaires gagnant en attractivité alors que les opérateurs hyperscale recherchent des emplacements riches en énergie au-delà des pôles traditionnels.

Points clés du rapport

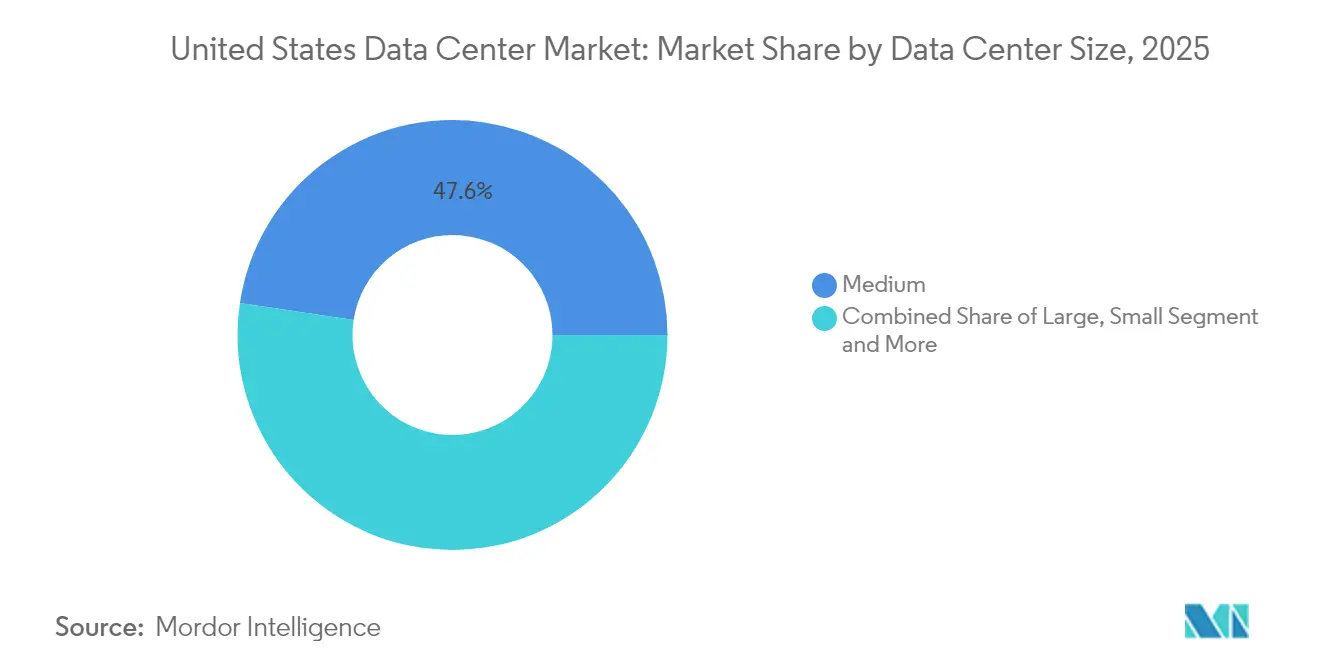

- Par taille de centre de données, les installations moyennes ont dominé avec une part de revenus de 47,62 % en 2025 ; les grandes installations devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par norme de niveau, les installations de niveau 3 détenaient 68,12 % de la part de marché des centres de données aux États-Unis en 2025, tandis que le niveau 4 enregistrait le TCAC prévisionnel le plus élevé à 6,83 % jusqu'en 2031.

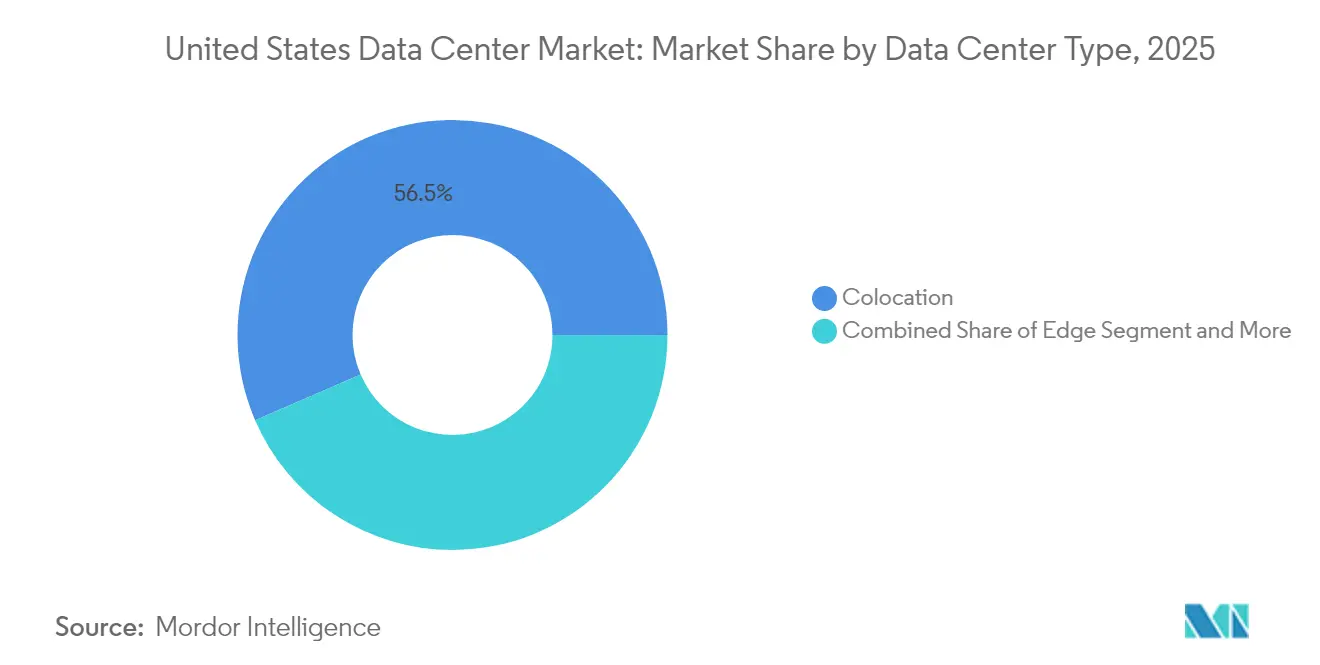

- Par type de centre de données, la colocation représentait 56,48 % de la taille du marché des centres de données aux États-Unis en 2025, et les installations hyperscale autoconçues progressent à un TCAC de 6,71 % jusqu'en 2031.

- Par secteur d'utilisateurs finaux, les secteurs des technologies de l'information et des télécommunications ont collectivement maintenu une part de marché de 38,22 % en 2025, le secteur de la banque, des services financiers et des assurances (BFSI) émergeant comme le segment à la croissance la plus rapide avec un TCAC de 6,92 % porté par la transformation numérique et les exigences de conformité réglementaire.

- Par zone géographique stratégique, Atlanta commandait 21,41 % de la part de marché des centres de données aux États-Unis en 2025, tandis qu'Austin devrait afficher le TCAC le plus élevé de 6,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Croissance des investissements hyperscale par les fournisseurs de services cloud | +1.2% | Mondiale, concentrée en Virginie du Nord, Dallas, Atlanta | Moyen terme (2 à 4 ans) |

| Demande croissante de grappes de GPU prêtes pour l'IA et l'apprentissage automatique | +1.8% | Marchés primaires avec une infrastructure énergétique robuste, s'étendant aux métropoles secondaires | Court terme (≤ 2 ans) |

| Engagements de durabilité des entreprises stimulant l'adoption de la colocation verte | +0.7% | National, avec des gains précoces dans les régions riches en énergies renouvelables | Long terme (≥ 4 ans) |

| Déploiements de périphérie pour soutenir les exigences de latence de la 5G et de l'IoT | +0.9% | Zones métropolitaines et villes secondaires, expansion rurale en aval | Moyen terme (2 à 4 ans) |

| Incitations fiscales dans les métropoles secondaires et tertiaires des États-Unis | +0.6% | Ohio, Indiana, Virginie, Texas, émergence dans le Wisconsin et la Pennsylvanie | Court terme (≤ 2 ans) |

| Sous-rapporté : Croissance des exigences de cloud souverain pour les organismes publics | +0.4% | National, avec concentration près des installations fédérales et des capitales d'État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des investissements hyperscale par les fournisseurs de services cloud

Les opérateurs hyperscale se sont engagés à des investissements sans précédent pour l'expansion des infrastructures aux États-Unis, avec Meta allouant 65 milliards USD, Microsoft 80 milliards USD, et Amazon 30 milliards USD pour les investissements dans les centres de données en 2025.[1]Reuters, "Meta plans to spend up to USD65 billion on capex in 2025," reuters.com L'initiative Stargate d'OpenAI représente le plus grand engagement individuel à 500 milliards USD sur quatre ans, ciblant des installations optimisées pour l'IA au Texas, en Louisiane et en Indiana. Ces investissements entraînent des changements fondamentaux dans la conception des installations, les nouvelles constructions ciblant des capacités électriques de 50 à 100 MW, contre les déploiements traditionnels de 10 à 20 MW. L'ampleur de cet engagement reflète la reconnaissance par les opérateurs hyperscale que les charges de travail d'IA nécessitent une infrastructure dédiée plutôt que des environnements de colocation partagés, modifiant fondamentalement les modèles de demande et les critères de sélection des sites.

Demande croissante de grappes de GPU prêtes pour l'IA et l'apprentissage automatique

Les exigences de l'infrastructure d'intelligence artificielle reconfigurent les spécifications des centres de données, les grappes de GPU exigeant entre 80 et 130 kW par baie contre les densités traditionnelles de 6 à 8 kW. Les systèmes H100 de NVIDIA nécessitent environ 41 kW par baie, tandis que les configurations Blackwell GB200 de nouvelle génération atteignent 130 kW par baie, imposant des architectures de refroidissement liquide et des systèmes de distribution électrique améliorés. L'acquisition par CoreWeave d'installations optimisées pour GPU pour 9 milliards USD démontre les valorisations élevées accordées à l'infrastructure prête pour l'IA. La transition des environnements refroidis par air vers les environnements refroidis par liquide requiert des changements architecturaux fondamentaux, le refroidissement direct sur puce devenant la norme pour les déploiements à haute densité et le refroidissement par immersion gagnant en adoption pour les densités de puissance extrêmes dépassant 100 kW par baie.

Les engagements de durabilité des entreprises stimulent l'adoption de la colocation verte

Les mandats de durabilité des entreprises accélèrent les achats d'énergie renouvelable, les opérateurs de centres de données sécurisant plus de 120 GW de capacité renouvelable via des accords d'achat d'énergie d'entreprise.[2]Data Center Frontier, "The Eight Themes That Will Shape the Data Center Industry in 2024," (Les huit thèmes qui façonneront l'industrie des centres de données en 2024). Le partenariat de Google avec Fervo Energy pour les systèmes géothermiques améliorés et l'accord nucléaire de Microsoft avec Three Mile Island illustrent des approches innovantes d'approvisionnement en énergie sans carbone. Les exigences de correspondance carbone de portée 2 compliquent les stratégies d'approvisionnement, les entreprises exigeant une correspondance horaire de l'énergie renouvelable plutôt que des compensations volumiques annuelles. Ce changement stimule l'investissement dans des portefeuilles d'énergies renouvelables hybrides combinant éolien, solaire et stockage pour atteindre une correspondance horaire de 80 % à des coûts compétitifs, une correspondance proche de 100 % nécessitant des structures de tarification premium qui influencent les négociations tarifaires de colocation.

Déploiements de périphérie pour soutenir les exigences de latence de la 5G et de l'IoT

L'infrastructure informatique de périphérie se développe rapidement pour soutenir les applications à très faible latence, Verizon déployant des nœuds périphériques dans plus de 30 zones métropolitaines et AWS établissant des zones Wavelength dans les grandes villes.[3]FS, "Forecasts for 2024 Fiber System : Two Key Trends in Broadband," fs.com L'investissement de 42,45 milliards USD du programme fédéral BEAD dans l'infrastructure à haut débit catalyse le développement d'installations périphériques dans les régions mal desservies, créant des opportunités pour des centres de données de plus petite échelle soutenant la connectivité rurale. Les déploiements périphériques varient généralement de 1 à 10 MW de capacité, se concentrant sur les applications intensives en calcul nécessitant une latence inférieure à 10 millisecondes. La convergence de la densification des réseaux 5G et du déploiement des véhicules autonomes stimule la demande d'infrastructure périphérique dans les zones métropolitaines, les opérateurs de télécommunications s'associant de plus en plus avec les opérateurs de centres de données pour co-localiser les ressources informatiques de périphérie sur les sites de tours cellulaires et dans les centraux téléphoniques.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Congestion du réseau électrique et disponibilité inférieure à 1 GW dans les marchés porteurs | -1.8% | Virginie du Nord, Silicon Valley, comtés centraux de Chicago et Dallas | Court terme (≤ 2 ans) |

| Délais de livraison prolongés pour les transformateurs et appareillages de coupure à haute capacité | -1.2% | National, avec un impact aigu dans les régions à forte croissance | Moyen terme (2 à 4 ans) |

| Mandats de correspondance carbone de portée 2 compliquant l'approvisionnement | -0.6% | National, avec mise en œuvre précoce en Californie et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Sous-rapporté : Pénurie d'ingénieurs de contrôle qualifiés pour les campus hyperscale | -0.4% | Marchés primaires avec développement hyperscale concentré | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau électrique et disponibilité inférieure à 1 GW dans les marchés porteurs

Les contraintes de transport d'énergie électrique sont apparues comme la principale limitation de croissance sur les principaux marchés américains, la Virginie du Nord nécessitant des délais de 5 à 7 ans pour les nouvelles capacités des services publics de Dominion Energy. Le Conseil nord-américain de fiabilité électrique signale que l'infrastructure de transport existante ne peut pas soutenir la croissance projetée de la charge des centres de données sans améliorations significatives, créant des goulets d'étranglement dans les marchés cœurs où la demande dépasse 1 GW par an. La Silicon Valley fait face à des contraintes particulièrement aiguës, certains sites acquis ne disposant pas d'accès à l'énergie des services publics depuis plus de 10 ans, contraignant les opérateurs à envisager des piles à combustible et des alternatives de production sur site. La congestion du réseau électrique entraîne une dispersion géographique vers les marchés secondaires disposant d'une capacité de transport disponible, modifiant fondamentalement les préférences traditionnelles de sélection de sites et créant des opportunités dans des régions auparavant négligées dotées d'une infrastructure électrique robuste.

Délais de livraison prolongés pour les transformateurs et appareillages de coupure à haute capacité

Les pénuries d'équipements électriques critiques prolongent les délais de projet à travers les États-Unis, les transformateurs haute tension nécessitant 18 à 24 mois de délai de livraison et les délais d'approvisionnement en appareillages de coupure atteignant 46 à 48 semaines. L'approvisionnement en groupes électrogènes et en refroidisseurs s'est étendu à plus de 30 semaines, tandis que les câbles d'alimentation en cuivre et les systèmes de jeux de barres font face à des contraintes similaires en raison des perturbations des chaînes d'approvisionnement mondiales et de la demande croissante liée aux initiatives d'électrification. Les coûts des équipements ont augmenté de 40 à 50 % depuis le troisième trimestre 2021, certains composants spécialisés connaissant une escalade de prix encore plus prononcée. Ces contraintes obligent les promoteurs à sécuriser les engagements d'équipements plus tôt dans le processus de développement et à envisager des stratégies d'approvisionnement alternatives, notamment des partenariats stratégiques avec les fabricants d'équipements pour garantir la continuité de l'approvisionnement pour les déploiements à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations moyennes constituent le fondement du marché

Les centres de données de taille moyenne ont commandé 47,62 % de part de marché en 2025, reflétant la préférence des entreprises pour une infrastructure équilibrée en termes de coût et de performance qui prend en charge des exigences de charges de travail diversifiées sans la complexité hyperscale. Les grandes installations représentent le segment à la croissance la plus rapide avec un TCAC de 6,78 % (2026-2031), portées par les exigences d'infrastructure d'IA nécessitant des déploiements haute densité consolidés. La taille du marché des centres de données aux États-Unis pour les grandes installations devrait s'étendre significativement à mesure que les organisations consolident leurs ressources informatiques pour optimiser l'efficacité opérationnelle et prendre en charge des charges de travail de plus en plus complexes. Les installations à l'échelle méga continuent de se développer pour accueillir les stratégies de campus des opérateurs hyperscale, tandis que les déploiements massifs servent des applications spécialisées incluant le minage de cryptomonnaies et les grappes d'informatique haute performance. Les petits centres de données conservent leur pertinence pour l'informatique de périphérie et les besoins de traitement local, notamment dans les marchés secondaires où les applications sensibles à la latence favorisent l'adoption d'architectures distribuées.

L'évolution vers des empreintes d'installations plus grandes reflète des changements fondamentaux dans les caractéristiques des charges de travail, l'entraînement de l'IA nécessitant des ressources GPU regroupées qui bénéficient de la proximité et d'une interconnexion à haut débit. La comparaison historique des TCAC révèle une demande accélérée pour les grandes installations, passant de 3,2 % (2019-2024) à un TCAC projeté de 6,78 % (2026-2031), indiquant une dynamique soutenue dans les besoins en infrastructure hyperscale. Le marché des centres de données aux États-Unis connaît cette transformation à mesure que les organisations reconnaissent les avantages d'efficacité des opérations consolidées. Les cadres réglementaires de conformité incluant les exigences SOC 2 Type II et FedRAMP favorisent de plus en plus les grandes installations disposant de contrôles de sécurité et opérationnels complets, soutenant la tendance vers des stratégies de déploiement d'infrastructure consolidées plutôt que distribuées.

Par norme de niveau : domination du niveau 3 avec accélération du niveau 4

Les installations de niveau 3 ont maintenu 68,12 % de part de marché en 2025, représentant l'équilibre optimal entre fiabilité de disponibilité et efficacité du capital pour les charges de travail d'entreprise nécessitant une disponibilité de 99,982 %. L'infrastructure de niveau 4 émerge comme le segment à la croissance la plus rapide avec un TCAC de 6,83 % (2026-2031), portée par les organisations de services financiers et de santé exigeant des garanties de disponibilité de 99,995 % et des architectures tolérantes aux pannes. La part du marché des centres de données aux États-Unis pour les installations de niveau 4 augmente à mesure que les applications critiques requièrent des normes de fiabilité plus élevées et que les mandats de conformité réglementaire se renforcent. Les installations de niveau 1 et 2 servent collectivement les applications sensibles aux coûts et les environnements de développement où de brèves interruptions sont acceptables, maintenant une demande stable dans les marchés secondaires et les déploiements de périphérie.

L'accélération de l'adoption du niveau 4 reflète la reconnaissance croissante par les entreprises que les coûts d'indisponibilité dépassent les primes d'infrastructure pour les applications critiques. Les réglementations des services financiers incluant Bâle III et les exigences de conformité en matière de santé sous HIPAA entraînent une demande d'infrastructure maintenable en simultané sans aucun point de défaillance unique. Le secteur des centres de données aux États-Unis répond avec le développement accru de capacités de niveau 4 sur les marchés primaires. Les installations de niveau 4 commandent des prix premium de 25 à 40 % au-dessus des équivalents de niveau 3, mais offrent 99,6 % de minutes d'interruption en moins annuellement, créant des propositions de valeur convaincantes pour les applications où la disponibilité impacte directement la génération de revenus et la conformité réglementaire.

Par type de centre de données : leadership de la colocation face à la croissance hyperscale

Les installations de colocation ont dominé avec 56,48 % de part de marché en 2025, servant les entreprises cherchant une expertise opérationnelle et une économie d'infrastructure partagée sans exigences d'investissement en capital. Le segment se divise entre la colocation de détail servant les locataires de petite taille avec des exigences d'espace flexibles et la colocation en gros fournissant des suites dédiées pour les déploiements plus importants. La taille du marché des centres de données aux États-Unis pour les installations de colocation a atteint des niveaux records alors que les organisations externalisent de plus en plus la gestion de l'infrastructure à des prestataires spécialisés. Les installations hyperscale autoconçues représentent le segment à la croissance la plus rapide avec un TCAC de 6,71 % (2026-2031), les fournisseurs de services cloud privilégiant le contrôle sur les infrastructures d'IA à haute densité énergétique et les architectures de refroidissement personnalisées. Les installations d'entreprise et de périphérie maintiennent une croissance stable soutenant les exigences d'informatique distribuée et les besoins de traitement local.

L'espace de colocation utilisé commande des prix premium en raison des contraintes d'offre, les tarifs de colocation de détail augmentant de 20 % d'une année sur l'autre sur les marchés primaires. Les stocks non utilisés restent limités, les activités de pré-location atteignant des niveaux records, avec 83 % de la capacité en construction déjà engagée auprès des locataires. Le marché des centres de données aux États-Unis connaît une pression de demande sans précédent à mesure que les organisations accélèrent leurs initiatives de transformation numérique. L'évolution vers les installations hyperscale autoconçues reflète la reconnaissance que les charges de travail d'IA nécessitent une infrastructure spécialisée incluant le refroidissement liquide, la distribution d'énergie à haute densité et des architectures réseau personnalisées que les environnements de colocation standard ne peuvent pas accueillir efficacement.

Par secteur d'utilisateurs finaux : leadership de l'informatique et des télécommunications avec accélération du BFSI

Les secteurs des technologies de l'information et des télécommunications ont collectivement maintenu 38,22 % de part de marché en 2025, reflétant les exigences fondamentales d'infrastructure numérique et l'expansion des fournisseurs de services cloud. La banque, les services financiers et les assurances émergent comme le segment à la croissance la plus rapide avec un TCAC de 6,92 % (2026-2031), portées par les initiatives de transformation numérique, l'infrastructure de trading algorithmique, et les exigences de conformité réglementaire incluant les tests de résistance et les mandats de résidence des données. La taille du marché des centres de données aux États-Unis pour les applications BFSI se développe rapidement à mesure que les institutions financières priorisent la modernisation de leur infrastructure technologique. Le commerce électronique continue de se développer pour soutenir les stratégies de vente au détail omnicanal et l'optimisation de la chaîne d'approvisionnement, tandis que la demande gouvernementale reflète les initiatives de modernisation et les investissements dans l'infrastructure de cybersécurité.

L'adoption par le secteur manufacturier s'accélère à mesure que les déploiements de l'Internet industriel des objets nécessitent des capacités d'informatique de périphérie pour l'optimisation des processus en temps réel et les applications de maintenance prédictive. La demande des médias et du divertissement croît avec l'expansion des services de diffusion en continu et les exigences des réseaux de distribution de contenu, tandis que l'infrastructure de télécommunications soutient la densification du réseau 5G et le déploiement de l'informatique de périphérie. Le secteur des centres de données aux États-Unis répond avec des solutions spécialisées répondant aux exigences spécifiques aux secteurs. L'accélération de la croissance du secteur BFSI reflète la reconnaissance croissante que l'avantage concurrentiel dépend de systèmes de trading à faible latence, de la détection de fraude en temps réel, et de l'optimisation de l'expérience client nécessitant une infrastructure haute performance dédiée plutôt que des environnements cloud partagés.

Par zone géographique stratégique : domination d'Atlanta avec l'émergence d'Austin

Atlanta commandait 21,41 % de part de marché en 2025, bénéficiant d'une connectivité fibre robuste, de coûts d'énergie compétitifs et d'un positionnement géographique stratégique servant les centres de population du sud-est des États-Unis. Le marché a enregistré une absorption de 705,8 MW en 2024, AWS s'engageant à hauteur de 11 milliards USD pour l'expansion régionale et l'inventaire total atteignant 1 000,4 MW. Austin représente la zone géographique stratégique à la croissance la plus rapide avec un TCAC de 6,86 % (2026-2031), portée par la concentration du secteur technologique, la disponibilité des énergies renouvelables et les incitations fiscales de l'État soutenant l'investissement dans l'infrastructure numérique. Dallas maintient de solides performances avec un marché projeté doublant d'ici 2026, tandis que le reste des États-Unis englobe les marchés secondaires émergents gagnant en attractivité à mesure que les régions primaires font face à des contraintes énergétiques.

L'accélération de la croissance d'Austin reflète l'environnement réglementaire favorable du Texas, la gestion indépendante du réseau électrique par ERCOT permettant des délais de permis et de développement plus rapides par rapport aux exigences de coordination de transport inter-États. La région bénéficie de ressources abondantes en énergies renouvelables et de la présence de l'industrie des semi-conducteurs, créant des synergies entre la fabrication de puces et l'infrastructure de traitement de données. Les marchés secondaires incluant Phoenix, le nord de l'Indiana et Boise attirent l'attention des opérateurs hyperscale en raison des terres disponibles, des coûts d'énergie compétitifs et des profils de risque de catastrophes naturelles réduits, indiquant des tendances de diversification géographique susceptibles de remodeler les schémas de concentration traditionnels des zones géographiques stratégiques sur la période de prévision.

Analyse géographique

Le marché des centres de données aux États-Unis présente une concentration géographique prononcée, Atlanta menant l'absorption nationale à 705,8 MW en 2024 et commandant 21,41 % de part de marché en 2025 grâce à des avantages stratégiques incluant une infrastructure fibre robuste, des coûts d'énergie compétitifs moyennant en moyenne 0,065 à 0,07 USD par kWh, et son positionnement en tant que pôle régional du sud-est. L'engagement d'investissement régional de 11 milliards USD d'AWS souligne l'importance stratégique d'Atlanta, tandis que l'inventaire total du marché a atteint 1 000,4 MW avec une expansion continue planifiée sur plusieurs développements de campus. La taille du marché des centres de données aux États-Unis à Atlanta continue de croître à mesure que les opérateurs tirent parti de l'environnement d'exploitation avantageux de la région. Le marché bénéficie des investissements dans l'infrastructure de transport de Georgia Power et des politiques d'urbanisme favorables qui rationalisent les délais de développement par rapport aux juridictions plus restrictives.

Austin émerge comme la zone géographique stratégique à la croissance la plus rapide avec un TCAC de 6,86 % (2026-2031), tirant parti du système de gestion indépendante du réseau électrique ERCOT du Texas qui permet des processus de permis et de développement accélérés sans exigences de coordination inter-États. La concentration du secteur technologique de la région, incluant de grandes installations de semi-conducteurs et des sièges sociaux, crée des synergies naturelles de demande tandis que les ressources abondantes en énergies renouvelables soutiennent les mandats de durabilité. La part du marché des centres de données aux États-Unis à Austin augmente rapidement à mesure que les opérateurs reconnaissent ces avantages stratégiques. Dallas-Fort Worth maintient une croissance robuste avec une capacité de marché projetée doublant d'ici 2026, portée par l'approvisionnement fiable en énergie d'ERCOT et l'infrastructure de distribution d'Oncor qui offre des avantages de développement par rapport aux marchés contraints. La croissance de l'emploi de 38 % de 2018 à 2024 dans le secteur technologique soutient la poursuite de l'expansion des centres de données, tandis que le positionnement stratégique permet une connectivité efficace vers les deux côtes.

Le reste des États-Unis englobe les marchés secondaires émergents attirant l'attention des opérateurs hyperscale à mesure que les régions primaires font face à des contraintes de transport d'énergie et à une rareté des terres. Le nord de l'Indiana a attiré deux annonces majeures d'opérateurs hyperscale en 2024, bénéficiant de la capacité énergétique disponible, de coûts fonciers compétitifs et d'un positionnement stratégique dans un rayon de 300 miles des principales zones métropolitaines du Midwest. Phoenix présente des contraintes d'offre avec moins de 23 MW d'inventaire non loué et des taux de vacance de 4,25 %, tandis que Boise, Idaho, gagne en attractivité grâce à des ressources hydroélectriques favorables, à la disponibilité abondante de terres et à des profils de risque faibles liés aux catastrophes naturelles. Le secteur des centres de données aux États-Unis explore de plus en plus ces marchés émergents à mesure que la diversification géographique devient essentielle aux stratégies de croissance. Ces marchés émergents représentent des stratégies de diversification géographique alors que les opérateurs hyperscale recherchent des emplacements riches en énergie au-delà des concentrations côtières traditionnelles, soutenus par des programmes d'incitations fiscales étatiques et locaux conçus pour attirer les investissements dans l'infrastructure numérique.

Paysage concurrentiel

Le marché des centres de données aux États-Unis présente une concentration modérée avec une intensité concurrentielle significative, les trois premiers fournisseurs mondiaux de colocation représentant environ 30 % de la part de marché, menés par Equinix à 11,1 % et Digital Realty à 7,6 %. La dynamique du marché reflète une structure bifurquée où les opérateurs de colocation établis concourent pour les locataires d'entreprise tandis que les fournisseurs de services cloud hyperscale développent de plus en plus des installations autoconçues pour les charges de travail propriétaires. Le marché des centres de données aux États-Unis connaît ce schéma de développement à double voie à mesure que des exigences d'infrastructure spécialisées entraînent des conceptions d'installations divergentes. La participation du capital-investissement s'est intensifiée, représentant 80 à 90 % de la valeur des transactions de 2022 à 2024, l'acquisition d'AirTrunk par Blackstone pour 16 milliards USD illustrant les stratégies de déploiement de capital ciblant les actifs d'infrastructure à forte croissance.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et les capacités d'approvisionnement en énergie, les opérateurs poursuivant des partenariats avec les services publics, le développement des énergies renouvelables et les relations avec les fabricants d'équipements pour assurer la continuité de la chaîne d'approvisionnement. La coentreprise de 7 milliards USD de Digital Realty avec Blackstone et le partenariat de 15 milliards USD d'Equinix avec GIC et CPP démontrent des stratégies de formation de capital permettant une expansion hyperscale tout en maintenant le contrôle opérationnel. Le secteur des centres de données aux États-Unis adopte ces approches de financement innovantes pour accélérer le développement des capacités. Les déploiements technologiques se concentrent sur les architectures de refroidissement liquide, les systèmes avancés de distribution d'énergie et l'infrastructure optimisée pour l'intelligence artificielle, les entreprises exploitant des solutions de refroidissement propriétaires et des techniques de construction modulaire pour accélérer les délais de déploiement et réduire les coûts opérationnels. Les opportunités de développement existent dans les marchés secondaires disposant d'une capacité énergétique disponible, d'une infrastructure informatique de périphérie et d'installations spécialisées soutenant les charges de travail d'intelligence artificielle nécessitant des architectures de refroidissement et de réseau personnalisées que les environnements de colocation traditionnels ne peuvent pas accueillir efficacement.

Leaders du secteur des centres de données aux États-Unis

Amazon Web Services, Inc

Google Inc

Microsoft Corporation

Digital Realty Trust, Inc

Equinix Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : OpenAI a annoncé l'initiative Stargate, un projet d'infrastructure d'intelligence artificielle de 500 milliards USD sur quatre ans avec des déploiements initiaux prévus au Texas, en Louisiane et en Indiana, représentant le plus grand engagement unique d'investissement dans les centres de données de l'histoire des États-Unis et signalant une allocation de capital sans précédent vers des installations optimisées pour l'IA.

- Janvier 2025 : Meta a divulgué des plans d'investissement allant jusqu'à 65 milliards USD en dépenses d'investissement pour 2025, la majorité allouée à l'infrastructure des centres de données soutenant la recherche et le développement en intelligence artificielle, marquant une augmentation de 25 % par rapport aux niveaux de dépenses de 2024 et reflétant des besoins croissants en infrastructure d'IA.

- Décembre 2024 : Microsoft s'est engagé à investir 80 milliards USD dans les centres de données à l'échelle mondiale, avec une allocation significative aux États-Unis, incluant l'accord nucléaire de Three Mile Island pour sécuriser 835 MW d'énergie de base sans carbone pour les opérations en Pennsylvanie, démontrant des approches innovantes d'approvisionnement en énergie durable.

- Décembre 2024 : Blackstone a finalisé l'acquisition d'AirTrunk pour environ 16 milliards USD, représentant la plus grande transaction individuelle de centres de données en 2024 et soulignant l'intérêt continu du capital-investissement pour les actifs d'infrastructure à forte croissance avec un potentiel d'expansion mondial.

Portée du rapport sur le marché des centres de données aux États-Unis

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Autoconçu | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Technologies de l'information et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Atlanta |

| Austin |

| Dallas |

| Reste des États-Unis |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Autoconçu | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par secteur d'utilisateurs finaux | BFSI | ||

| Technologies de l'information et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique stratégique | Atlanta | ||

| Austin | |||

| Dallas | |||

| Reste des États-Unis | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements du centre de données. Cette configuration facilite une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la superficie de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la superficie de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la superficie de plancher surélevé doit être comprise entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la superficie de plancher surélevé doit être comprise entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la superficie de plancher surélevé doit être comprise entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la superficie de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des performances des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés comme niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW, et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs de services cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre n'inclut que les opérateurs de services de colocation répondant à la numérisation croissante des secteurs utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée comme U ou RU, il s'agit de l'unité de mesure de l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements du centre de données. Cette configuration facilite une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité dans la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où la face avant des baies est orientée vers l'allée. De l'air refroidi y est dirigé afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des baies est orientée vers l'allée. La chaleur dissipée par les équipements dans la baie y est dirigée vers l'évent de sortie du climatiseur de salle informatique (CRAC). |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, groupes électrogènes, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique des services publics, stockant l'énergie dans des batteries de sorte que l'alimentation fournie par l'ASI soit continue aux équipements informatiques même lorsque l'alimentation des services publics est interrompue. L'ASI soutient principalement les équipements informatiques uniquement. |

| Groupes électrogènes | Tout comme les ASI, les groupes électrogènes sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de groupes électrogènes diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation afin d'éviter toute perturbation. |

| N+1 | Désigné comme ' besoin plus un ', il indique l'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre le N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, groupes électrogènes), de composants de refroidissement et d'un système de distribution d'énergie (à partir du réseau de distribution électrique). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des groupes électrogènes supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de multiples systèmes de distribution d'énergie est désigné comme un centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de multiples composants d'alimentation et de refroidissement redondants indépendants et de multiples chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pieds carrés, ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001, est classé comme un centre de données méga. |

| Colocation de détail | Désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les moyennes et grandes entreprises. |

| Colocation hyperscale | Désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, la 2G offrant la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité fibre | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone par mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse du haut débit | Il s'agit de la vitesse internet fournie via la connexion par câble fixe. Communément, le câble en cuivre et le câble à fibre optique sont utilisés tant pour les usages résidentiels que commerciaux. Le câble à fibre optique fournit une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux ou plusieurs points d'atterrissage. Ce câble établit la communication et la connectivité internet entre les pays à travers le monde. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz naturel constituent la principale source de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement