Taille et part du marché des interrupteurs à vide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 4.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interrupteurs à vide par Mordor Intelligence

La taille du marché des interrupteurs à vide en 2026 est estimée à 3,24 milliards USD, en hausse par rapport à la valeur de 2025 de 3,07 milliards USD, avec des projections pour 2031 indiquant 4,22 milliards USD, soit une croissance à un CAGR de 5,42 % sur la période 2026-2031. Cette trajectoire reflète la préférence des services publics pour les appareillages de coupure à moyenne tension sans entretien, la volonté de moderniser les réseaux de transport et de distribution, ainsi que l'électrification rapide des voies ferrées et des campus de centres de données. La demande bénéficie également d'une réglementation plus stricte sur l'hexafluorure de soufre (SF6) et des performances supérieures d'extinction d'arc qui sous-tendent le déploiement croissant dans les applications de réseau intelligent. L'Asie-Pacifique reste le principal moteur de croissance, tandis que l'Amérique du Nord et l'Europe constituent un marché de remplacement stable pour les équipements hérités à isolation huile. La concurrence s'intensifie alors que les fabricants s'efforcent de commercialiser des solutions haute tension sans SF6 et de localiser la production en Inde et au Moyen-Orient, mais les disjoncteurs à semi-conducteurs demeurent en phase pilote.

Points clés du rapport

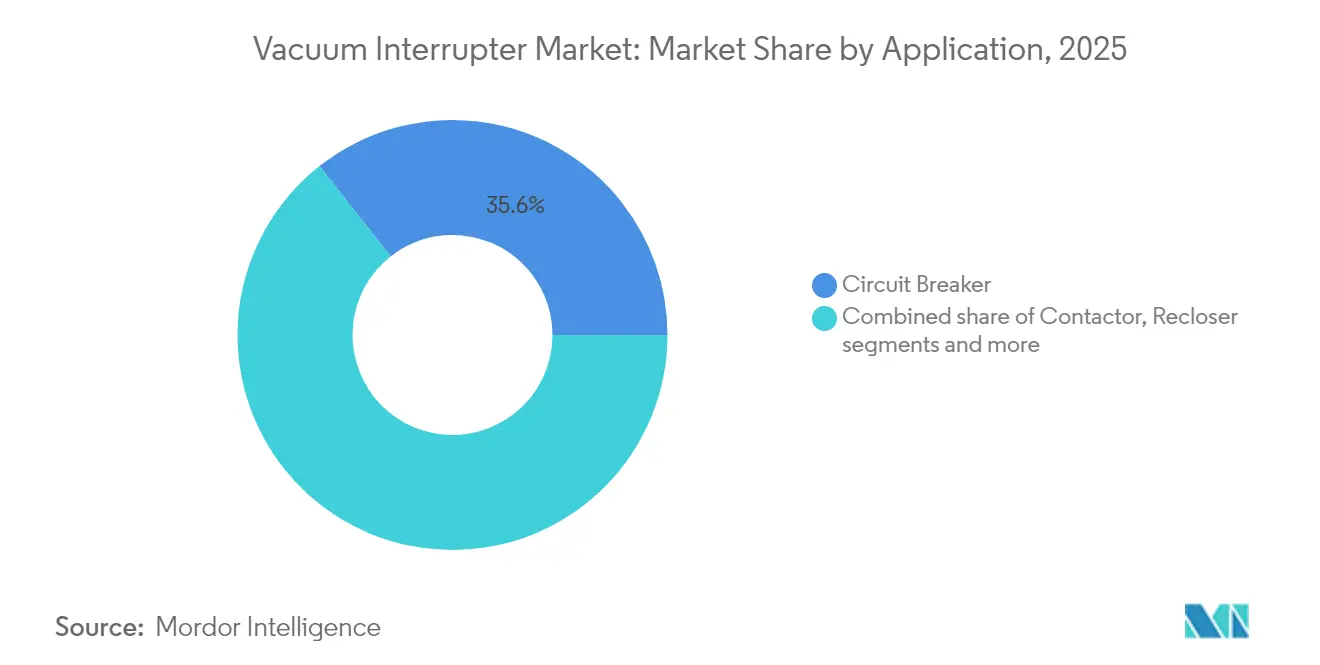

- Par application, les disjoncteurs ont dominé avec une part de chiffre d'affaires de 35,62 % en 2025, tandis que les réenclencheurs ont enregistré le CAGR prévisionnel le plus élevé à 5,72 % jusqu'en 2031.

- Par classe de tension, le segment 15,1–27 kV détenait 47,65 % de la part de marché des interrupteurs à vide en 2025 ; les applications au-dessus de 38 kV devraient se développer à un CAGR de 6,21 %.

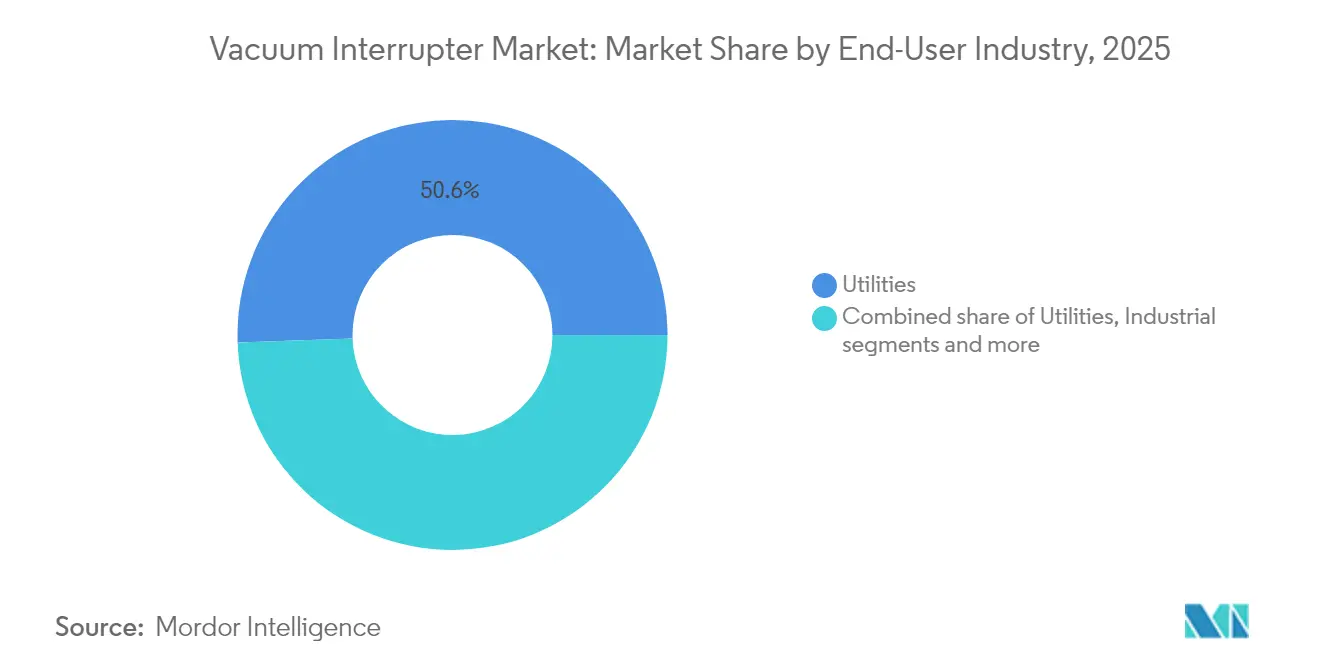

- Par secteur d'utilisation final, les services publics ont capté 50,55 % de la taille du marché des interrupteurs à vide en 2025, tandis que les énergies renouvelables et les producteurs d'énergie indépendants progressent à un CAGR de 5,94 % jusqu'en 2031.

- Par type d'installation, les appareillages de coupure intérieurs représentaient 54,75 % de la taille du marché des interrupteurs à vide en 2025, tandis que les unités extérieures montées sur poteau progressent à un CAGR de 6,55 %.

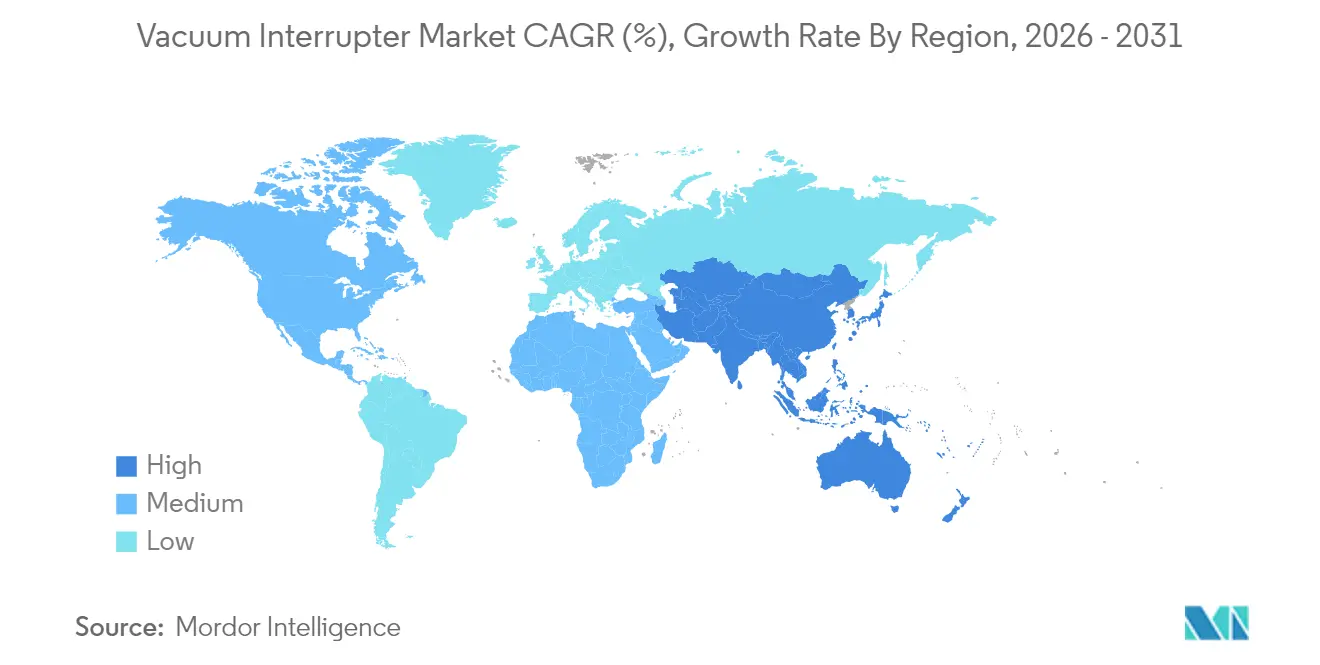

- Par géographie, l'Asie-Pacifique commandait 41,05 % des revenus de 2025 et devance toutes les régions avec un CAGR de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des interrupteurs à vide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement du réseau intelligent et demande en appareillages de coupure à moyenne tension | +1.8% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Remplacement des infrastructures de transport et de distribution vieillissantes | +1.5% | Amérique du Nord, Europe, marchés d'Asie-Pacifique matures | Long terme (≥ 4 ans) |

| Expansion rapide des réseaux d'alimentation des centres de données | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Court terme (≤ 2 ans) |

| Électrification des alimentations ferroviaires en Asie | +0.8% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Transition vers des éco-conceptions sans SF6 par les services publics | +0.6% | Europe, Amérique du Nord initialement | Long terme (≥ 4 ans) |

| Mandats de localisation en Inde et dans la région MENA | +0.4% | Inde, Moyen-Orient et Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement du réseau intelligent et demande en appareillages de coupure à moyenne tension

La prolifération des ressources énergétiques distribuées nécessite des appareillages de coupure prenant en charge des opérations fréquentes en charge et une isolation instantanée des défauts. Les services publics aux États-Unis et en Europe occidentale donnent donc la priorité aux appareillages de coupure basés sur des interrupteurs à vide pour l'automatisation avancée des alimentateurs, générant une part significative des commandes incrémentielles sur le marché des interrupteurs à vide. L'adoption s'accélère là où les régulateurs lient les incitations à la performance à la durée des coupures, et là où des programmes de relance fédéraux financent la résilience du réseau. Les capteurs numériques intégrés dans les interrupteurs modernes fournissent aux services publics la visibilité opérationnelle nécessaire aux réseaux auto-cicatrisants, tandis que la conception sans entretien du dispositif à vide réduit les coûts du cycle de vie. Ces avantages soutiennent collectivement un pipeline de commandes visible qui s'étend jusqu'en 2028, en particulier pour les classes d'alimentateurs 15 kV–27 kV.

Remplacement des infrastructures de transport et de distribution vieillissantes

Les services publics d'Amérique du Nord et d'Europe font face à des flottes d'équipements dont l'âge moyen dépasse quatre décennies, transformant les programmes de gestion des actifs en importants entonnoirs d'approvisionnement pour le marché des interrupteurs à vide. Les exploitants qui retirent des disjoncteurs à isolation huile ou à SF6 spécifient désormais des dispositifs à vide pour limiter l'exposition aux gaz à effet de serre et réduire les interventions de camion de service. Les arriérés de maintenance différée amplifient le cycle de remplacement, et les plans pluriannuels de dépenses d'investissement déjà en cours d'exécution indiquent des volumes de modernisation stables qui s'étendent bien au-delà de 2030. Les conceptions multi-coupures à tension plus élevée progressent dans les postes 72 kV et 145 kV, augmentant les prix de vente moyens et faisant évoluer le mix de valeur vers des alliages de matériaux de contact premium.

Expansion rapide des réseaux d'alimentation des centres de données

Les exploitants hyperscale qui construisent des campus optimisés pour l'IA peuvent consommer de 200 MW à 400 MW par site et reconfigurent fréquemment les charges électriques. Les interrupteurs à vide permettent la commutation à cycle élevé requis avec une érosion minimale des contacts, raison principale pour laquelle ce segment se développe environ trois fois plus vite que la demande industrielle générale sur le marché des interrupteurs à vide. Les empreintes compactes conviennent aux salles informatiques en double hauteur, tandis que les interfaces de surveillance à distance s'intègrent aux logiciels de gestion des installations. La forte courbe de croissance dans le corridor FLAP-D d'Europe et dans les régions Midwest et Mountain des États-Unis signale des commandes soutenues pour au moins les cinq prochaines années.

Électrification des alimentations ferroviaires en Asie

Les réseaux de traction monophasée 50 Hz, 27,5 kV de Chine et les corridors de ligne principale 25 kV CA de l'Inde nécessitent tous deux des interrupteurs robustes capables de résister aux cycles de charge répétitifs et à la poussière en suspension dans l'air. À mesure que le kilométrage de voies sous caténaire s'étend, les disjoncteurs montés sur poteau conçus à cet effet allongent la portée des sections d'alimentation, offrant au marché des interrupteurs à vide de nouveaux flux de volume[1]Bureau de presse de Hitachi Energy, "Jalon du disjoncteur EconiQ sans SF6," hitachienergy.com. Les plans nationaux visant à électrifier encore 17 000 km de voies ferrées indiennes d'ici 2029 maintiendront la demande à un niveau élevé, et des lignes principales sur greenfield similaires à travers l'ASEAN soutiennent les perspectives à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût unitaire élevé au-dessus de 40 kV | -0.9% | Mondial, en particulier dans les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Menace de substitution par les disjoncteurs à semi-conducteurs | -0.7% | Adoption précoce dans les pays de l'OCDE | Long terme (≥ 4 ans) |

| Problèmes de propriété intellectuelle sur les alliages de matériaux de contact | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement des enveloppes en céramique | -0.3% | Centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé au-dessus de 40 kV

Au-dessus de 40 kV, les conceptions nécessitent plusieurs intervalles d'interruption et des condensateurs de répartition de tension sophistiqués, ce qui porte le coût en capital à deux à trois fois celui des formats à coupure unique. Les services publics en Amérique latine et en Afrique — régions encore sensibles aux prix — s'en tiennent donc aux appareillages à isolation dans l'air conventionnels, freinant la croissance des volumes pour la tranche haute tension du marché des interrupteurs à vide. Bien que les fabricants recherchent des économies d'échelle dans de nouvelles usines asiatiques, une parité de prix significative pourrait ne pas se concrétiser avant 2029, maintenant ce frein actif tout au long de l'horizon de prévision.

Menace de substitution par les disjoncteurs à semi-conducteurs

Les avancées de startups dans les dispositifs à transistor bilatéral (B-TRAN) promettent une interruption en moins d'une microseconde et zéro usure mécanique. Des installations pilotes chez un fabricant d'équipements d'appareillage de coupure asiatique de premier plan démontrent la faisabilité dans des panneaux en rack 15 kV, et la direction vise un créneau commercialisable de 1 milliard USD en moins d'une décennie[2]Mise à jour investisseurs d'Ideal Power, "Annonce de victoire commerciale B-TRAN," idealpower.com. Pour l'instant, les pénalités de pertes de puissance et le coût des composants ralentissent l'adoption, mais si le prix des plaquettes en carbure de silicium baisse comme prévu, le marché des interrupteurs à vide pourrait faire face à une concurrence plus vive dans les micro-réseaux riches en énergies renouvelables et les tableaux de distribution des centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les disjoncteurs ancrent les volumes tandis que les réenclencheurs s'accélèrent

Les disjoncteurs constituent la plus grande tranche de la taille du marché des interrupteurs à vide, conservant 35,62 % des revenus de 2025. Cette catégorie sert les postes de distribution primaires où les services publics valorisent la longue durée de vie électrique et les faibles cycles de maintenance. La croissance, cependant, s'oriente vers les réenclencheurs, qui affichent un CAGR de 5,72 % jusqu'en 2031 à mesure que l'automatisation de la distribution se répand. Les services publics déploient des réenclencheurs sur les alimentateurs latéraux avec énergie solaire sur toiture et charge de véhicules électriques, où l'isolation rapide des défauts et la ré-alimentation automatique améliorent les indices de fiabilité. Les commandes à microprocesseur avancées permettent désormais des profils à tirs multiples adaptés aux ressources basées sur onduleurs, consolidant les dispositifs à vide comme cœur d'extinction d'arc privilégié. Les contacteurs et les interrupteurs de sectionnement fournissent une demande industrielle stable, principalement depuis les centres de contrôle moteur et la commutation de bancs de condensateurs dans les complexes de ciment, métaux et raffinage pétrolier. Ces créneaux ajoutent de la résilience au marché global des interrupteurs à vide car leurs cycles de commandes sont corrélés aux dépenses d'investissement industrielles générales.

Le cycle de service élevé inhérent au fonctionnement des réenclencheurs souligne la supériorité des contacts à vide par rapport aux mécanismes à soufflage huile ou SF6, dont les liaisons mécaniques se dégradent sous les déclenchements répétitifs. Les données de terrain des services publics du Midwest américain montrent que les interventions de maintenance par réenclencheur ont chuté de 60 % après la migration vers les conceptions à vide, réduisant directement les dépenses opérationnelles. Cet avantage de coût démontrable soutient les carnets de commandes des fournisseurs et propulse des solutions d'automatisation d'alimentateur à commande logicielle groupées avec des cœurs d'interrupteurs à vide. En conséquence, le marché des interrupteurs à vide continue de capter les budgets incrémentiels de modernisation des alimentateurs même là où les plans d'investissement globaux restent stables.

Par classe de tension : les installations au-dessus de 38 kV gagnent en rythme

Le bracket 15,1 kV–27 kV reste le cheval de bataille, commandant 47,65 % des revenus de 2025. Les alimentateurs de niveau distribution et les campus industriels se situent généralement dans cette plage, et les services publics préfèrent des empreintes standardisées pour des remplacements rapides par camion. Néanmoins, le segment au-dessus de 38 kV est le plus rapide à progresser avec un CAGR de 6,21 %, soutenu par des corridors de transmission riches en énergies renouvelables. Des prototypes multi-coupures 72 kV et 145 kV ont prouvé leur résistance diélectrique dans des chambres climatiques européennes, et une plateforme 252 kV a récemment passé les essais de court-circuit aux Laboratoires KEMA, élargissant la portée du marché. Là où les codes de réseau régionaux interdisent désormais les nouveaux équipements à gaz SF6 dans les anneaux 145 kV à partir de 2031, les propriétaires de réseaux se tournent tôt vers des alternatives à vide, gonflant le segment premium du marché des interrupteurs à vide.

La mise à l'échelle en tension dépend d'alliages de contact CuCr50 raffinés résistant à l'arc haute énergie ; les dépôts de brevets suggèrent que les microstructures nanocristallines réduisent l'érosion de la cathode de 35 % par rapport aux formulations conventionnelles. Les fournisseurs possédant ces alliages bénéficient d'un pouvoir de fixation des prix, faussant davantage les revenus vers les références haute tension. Pendant ce temps, la tranche sous 15 kV sert les constructeurs de panneaux pour les bâtiments commerciaux et les parcs solaires sur toiture, un segment aux cycles de vente plus courts qui amortit les fluctuations cycliques des budgets d'investissement des services publics. Dans l'ensemble, la diversité de la demande en tension maintient un profil de croissance équilibré sur le marché des interrupteurs à vide.

Par secteur d'utilisation final : les énergies renouvelables dépassent le cœur des services publics

Les services publics dominent encore les dépenses, détenant 50,55 % en 2025, mais les producteurs d'énergie indépendants et les développeurs d'énergies renouvelables affichent la trajectoire la plus raide à un CAGR de 5,94 %. Les parcs solaires avec stockage et les clusters éoliens terrestres s'appuient sur des interrupteurs à vide pour gérer les flux bidirectionnels et les cycles de connexion fréquents. Les onduleurs intègrent désormais des capacités de formation de réseau, entraînant des nombres d'opérations de disjoncteur plus élevés et faisant de l'endurance mécanique un critère de sélection à l'achat que la technologie à vide satisfait aisément. Les secteurs miniers, métallurgique et pétrochimique fournissent un volume de base stable, les projets d'électrification des procédés recherchant une interruption fiable pour les entraînements à forte puissance en chevaux. Les campus commerciaux et les centres de données hyperscale, quant à eux, échelonnent leurs achats via des accords cadres d'équipements à long terme, ajoutant une certaine irrégularité — mais aussi des blocs importants — au marché des interrupteurs à vide.

Les développeurs en Espagne et en Australie signalent 5 à 7 événements de commutation par jour sur des chaînes de disjoncteurs connectées à des systèmes de stockage d'énergie par batterie ; les dispositifs à isolation huile survivent rarement à un tel cyclage sans révisions en milieu de vie. Les contacts à vide, en revanche, disposent d'une cote de 30 000 opérations mécaniques, réduisant le coût total de possession. De telles preuves de terrain maintiennent l'élan des achats même lorsque les droits de douane sur les appareillages de coupure importés fluctuent. Ainsi, le secteur des interrupteurs à vide bénéficie de la poussée plus large vers la décarbonation dans de multiples archétypes de clients.

Par type d'installation : les équipements extérieurs réduisent l'écart

Les appareillages de coupure intérieurs blindés détenaient 54,75 % des déploiements de 2025, favorisés pour les environnements clos tels que les postes de services publics, adaptés aux contraintes foncières urbaines, ou les salles blanches de fabrication de semi-conducteurs. Pourtant, les unités extérieures montées sur poteau affichent un CAGR plus élevé de 6,55 % à mesure que l'électrification rurale et les alimentateurs ferroviaires s'étendent. Les appareillages de coupure extérieurs à isolation solide non enfermés utilisent du caoutchouc silicone et des résines époxy pour résister aux UV, au brouillard salin et aux séismes ; une telle robustesse positionne les interrupteurs à vide dans les circuits d'alimentation qui utilisaient auparavant des fusibles à coupure visible. La tendance se manifeste également dans les initiatives de mini-réseaux en Afrique, où des réenclencheurs et des sectionneurs sur poteau autonomes limitent l'étendue des pannes dans les districts peu peuplés.

Les exploitants ferroviaires adoptent des cuves extérieures compactes intégrant des disjoncteurs à vide pour les systèmes autotransformateurs 25 kV, évitant les coûteuses constructions en maçonnerie près de l'emprise. Pendant ce temps, la distribution souterraine dans les mégapoles asiatiques densément peuplées se tourne vers des modules d'interrupteurs à vide conçus pour des cuves inondées de gaz d'échappement diesel et d'humidité. Dans ces conditions de site divergentes, les exigences communes en matière de fiabilité et les charges de maintenance réduites soutiennent l'attrait du marché, maintenant étroitement liés les segments extérieur et intérieur sur le marché des interrupteurs à vide.

Analyse géographique

L'Asie-Pacifique a conservé 41,05 % des revenus mondiaux en 2025 et se développe à un CAGR de 5,88 %, bénéficiant du renforcement du réseau intérieur de la Chine, de la poussée de localisation de l'Inde et des développements de réseaux de métro en Asie du Sud-Est. Les incitations à la fabrication soutenues par le gouvernement réduisent les délais d'approvisionnement pour les services publics domestiques, renforçant l'autosuffisance de la région et consolidant la demande régionale. La localisation est particulièrement prononcée en Inde, où les régimes d'incitation liés à la performance remboursent jusqu'à 4 % de la valeur départ usine pour les appareillages de coupure indigènes, orientant les fournisseurs multinationaux vers des coentreprises et des accords de licence avec des fabricants locaux de panneaux blindés en métal.

L'Amérique du Nord affiche des dépenses de remplacement stables alors que les équipements dépassant 40 ans approchent de leur fin de vie. Les financements fédéraux aux États-Unis affectent 13 milliards USD à la résilience du réseau, et une partie de cette allocation s'écoule vers les disjoncteurs à moyenne tension. Les événements météorologiques extrêmes au Texas, en Louisiane et en Californie accélèrent le déploiement de sectionneurs et de réenclencheurs, tandis que le regroupement de centres de données hyperscale en Virginie et en Ohio stimule les dépenses en capital privé. Par conséquent, la région préserve une part saine du marché des interrupteurs à vide malgré une croissance globale plus faible.

L'Europe aligne sa politique sur les objectifs de neutralité carbone, interdisant les nouveaux équipements SF6 jusqu'à 24 kV à partir de 2026 et au-dessus de 52 kV à partir de 2031, imposant ainsi des solutions à vide pour la distribution et le transport. Des installations pilotes à 420 kV prouvent la faisabilité technique, et des consortiums d'approvisionnement multi-services publics lancent des appels d'offres pour des contrats de plusieurs millions d'euros s'étendant jusqu'en 2029. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une base plus réduite mais affichent une croissance en pourcentage supérieure à la moyenne grâce à l'électrification rurale, à la diversification industrielle dans le Golfe et à l'expansion minière au Chili et au Pérou. Le profil de demande de chaque région repose sur des équipements durables qui minimisent les visites de service, intégrant des interrupteurs à vide longue durée au cœur des spécifications d'appels d'offres.

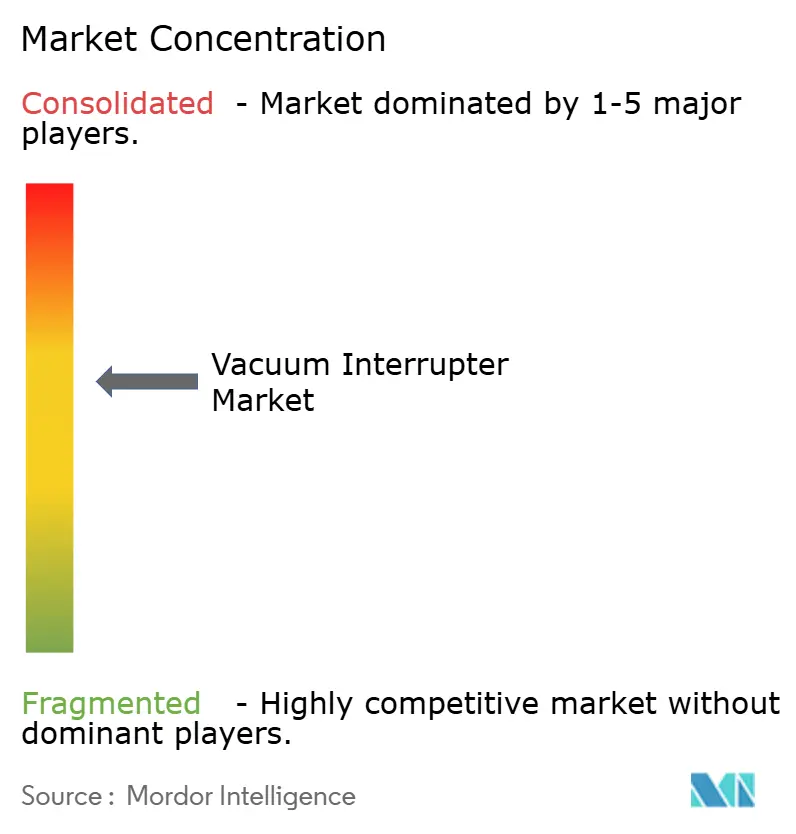

Paysage concurrentiel

Les multinationales établies — ABB, Siemens Energy, Hitachi Energy, Mitsubishi Electric, Toshiba et Schneider Electric — commandent le leadership technologique grâce à une production de matériaux de contact verticalement intégrée et à des réseaux de services mondiaux. Ensemble, les cinq premiers contrôlent environ 58 % des revenus de 2024, donnant au marché des interrupteurs à vide une structure modérément concentrée. Les acteurs majeurs investissent massivement dans des gammes de produits sans SF6 : Siemens a investi 100 millions EUR pour moderniser son usine de Francfort afin de fabriquer des appareillages de coupure à technologie bleue, tandis que l'usine d'Albuquerque d'ABB, dotée de 40 millions USD, se concentre sur des panneaux remplis de fluoronitrile destinés aux projets de renforcement du réseau américain. Hitachi Energy a également affecté 70 millions USD à la capacité en Pennsylvanie, ajoutant un laboratoire de recherche et développement pour accélérer les percées en science des matériaux.

L'innovation en matériaux de contact s'impose comme le principal levier de différenciation. La recherche démontre que les poudres nanocristallines de CuCr50 améliorent la récupération diélectrique en raccourcissant les temps d'effondrement de la colonne d'arc, permettant des cotes d'interruption plus élevées sans agrandir les enveloppes à vide. Les fournisseurs qui sécurisent des brevets sur ces alliages pratiquent des prix premium et prolongent la durée de vie des produits, en particulier au-dessus de 40 kV. Les fabricants régionaux en Inde et en Chine s'efforcent de combler l'écart par des licences de transfert de technologie et des financements gouvernementaux, mais restent largement concentrés sur les plages de basse et moyenne tension.

Les disjoncteurs à semi-conducteurs représentent la menace disruptive la plus visible. Les modules à transistor bilatéral d'Ideal Power ont passé les essais de type chez un fabricant d'équipements d'origine asiatique de premier rang, visant les segments de micro-réseau, marine et traction ferroviaire à grande vitesse. Si les coûts de fabrication par ampère tombent en dessous de 0,60 USD d'ici 2028, les analystes anticipent un déplacement de niche dans les disjoncteurs de couplage d'alimentation sans interruption des centres de données. Les acteurs en place atténuent le risque en poursuivant en parallèle des recherches et développements sur des architectures hybrides mécaniques-semi-conducteurs, mais le marché plus large des interrupteurs à vide conserve des avantages de coût et de pertes d'énergie qui tiendront vraisemblablement dans les applications de services publics grand public pour la majeure partie de la fenêtre de prévision.

Leaders du secteur des interrupteurs à vide

Eaton Corporation PLC

Meidensha Corporation

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ABB a inauguré une installation de fabrication de 40 millions USD à Albuquerque, au Nouveau-Mexique, axée sur les appareillages de coupure sans SF6 et les composants de renforcement du réseau.

- Avril 2025 : Hitachi Energy s'est engagée à investir 70 millions USD pour étendre la production d'appareillages de coupure EconiQ sans SF6 en Pennsylvanie, créant 100 emplois qualifiés.

- Mars 2025 : Schneider Electric a annoncé 700 millions USD d'investissements supplémentaires aux États-Unis d'ici 2027 dans ses usines du Tennessee, du Massachusetts et du Texas.

- Mars 2025 : ABB a réservé 120 millions USD pour l'expansion de la capacité de disjoncteurs basse tension dans le Tennessee et le Mississippi, créant 250 emplois.

- Mars 2025 : Hitachi Energy a alloué 250 millions USD pour pallier les pénuries mondiales de composants de transformateurs en augmentant la production de traversées et d'isolants.

- Janvier 2025 : Hitachi Energy a livré le premier appareillage de coupure à isolation gazeuse 550 kV sans SF6 au monde à la Société nationale du réseau d'État de Chine, démontrant l'évolutivité de la technologie haute tension écologique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des interrupteurs à vide comme la valeur totale des assemblages de contacts hermétiques fabriqués en usine, qui éteignent le courant dans le vide et dont la tension nominale peut atteindre 40 kV. Ces assemblages sont utilisés dans les disjoncteurs, les contacteurs, les réenclencheurs, les interrupteurs de coupure de charge et les changeurs de prises qui desservent les services publics, les installations industrielles, les systèmes de transport et les installations commerciales.

Exclusion du champ d'application : les interrupteurs à semi-conducteurs, les disjoncteurs à base de SF6 ou d'huile et les kits de réparation du marché secondaire ne sont pas pris en compte.

Aperçu de la segmentation

- Par application

- Disjoncteur

- Contacteur

- Réenclencheur

- Interrupteur de sectionnement en charge

- Autres (banc de condensateurs, mise à la terre)

- Par classe de tension

- 15 kV

- 15,1-27 kV

- 27,1-38 kV

- Au-dessus de 38 kV

- Par secteur d'utilisation final

- Services publics

- Industrie (pétrole et gaz, mines, ciment)

- Énergies renouvelables et producteurs d'énergie indépendants

- Commercial et centres de données

- Par type d'installation

- Appareillage de coupure intérieur

- Extérieur monté sur poteau

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de protection dans des entreprises de services publics asiatiques et européennes, des responsables de la maintenance dans le domaine de l'électrification ferroviaire et des chefs de produit chez des fabricants d'appareillage de commutation dans toute l'Amérique. Ces conversations permettent de valider les hypothèses de volume, d'affiner les corridors de prix et de mettre en évidence les préférences de conception émergentes qui apparaissent rarement dans les ensembles de données publiques.

Recherche documentaire

Nous commençons par recueillir les signaux de la demande à partir de sources publiques de premier ordre telles que l'Agence internationale de l'énergie, les listes de conformité de la CEI, les codes d'expédition Comtrade des Nations unies et les tableaux de bord des douanes nationales, qui révèlent le tonnage commercial annuel et la valeur des factures. Les déclarations des entreprises, les portails d'appels d'offres et les archives d'informations accessibles via D&B Hoovers et Dow Jones Factiva nous permettent de comparer les prix de vente moyens et de repérer les nouveaux projets d'appareillage de connexion. Les statistiques du réseau de la Banque mondiale et des opérateurs de transport régionaux complètent les indicateurs macroéconomiques de la demande. Les sources citées sont illustratives et non exhaustives, et de nombreuses autres sources alimentent notre analyse documentaire.

Dimensionnement du marché et prévisions

Une méthode hybride descendante et ascendante est appliquée. Nous commençons par les données nationales de production, d'importation et d'exportation d'appareillage de commutation de moyenne tension, qui sont ensuite reliées aux taux de pénétration mesurés de la technologie du vide par classe de tension. Les données sur les livraisons des fournisseurs et les vérifications des canaux de distribution des installateurs permettent d'obtenir une vraisemblance ascendante pour les unités et les prix moyens pondérés. Les variables clés comprennent les pipelines d'investissement dans les réseaux, les ajouts de capacités renouvelables, le nombre de sous-stations construites, la déflation du prix de vente moyen et les cycles de remplacement des équipements. Les prévisions s'appuient sur une régression multivariée qui relie la demande d'interrupteurs aux investissements réels en T&D, à la production industrielle et aux scénarios de développement des énergies renouvelables, suivie d'une analyse de scénario pour tenir compte des chocs politiques ou des chocs sur les matières premières.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport à des ratios indépendants, puis à un examen par les pairs en plusieurs étapes, et tout écart entraîne une reprise de contact avec la source. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants, ce qui permet aux clients de toujours disposer de la vision calibrée la plus récente.

Pourquoi les commandes de base de l'interrupteur de vide de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que chaque entreprise choisit des ensembles d'appareils, des bases de prix et des cadences de rafraîchissement différents.

Les principaux facteurs d'écart comprennent l'omission des contacteurs intérieurs par certains éditeurs, les références ASP gelées pour 2020 qui ne tiennent pas compte des récentes fluctuations du prix du nickel, et des fenêtres historiques plus courtes qui peuvent surestimer la croissance dans les régions à reprise rapide.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,07 milliards USD (2025) | Renseignements sur le Mordor | - |

| 3,10 milliards USD (2025) | Conseil mondial A | A l'exclusion des réenclencheurs et des changeurs de robinet ; prix statique pour 2020 |

| 2,91 milliards de dollars (2025) | Journal professionnel B | Comptabilise uniquement la demande des services publics ; omet les volumes industriels et de transport. |

| 2,23 milliards USD (2023) | Association sectorielle C | Année de base antérieure ; reconduction linéaire sans normalisation monétaire |

La comparaison montre qu'une fois l'étendue du champ d'application, la tarification dynamique et les mises à jour régulières alignées, la base équilibrée de Mordor se rapproche le plus de la valeur observable des expéditions et offre aux décideurs une base transparente et reproductible.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des interrupteurs à vide ?

Le marché est évalué à 3,24 milliards USD en 2026 et devrait atteindre 4,22 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,42 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les réenclencheurs enregistrent la croissance la plus élevée à un CAGR de 5,72 % jusqu'en 2031 en raison des besoins en automatisation de la distribution.

Pourquoi les interrupteurs à vide sont-ils préférés dans les centres de données ?

Ils gèrent les commutations fréquentes sans usure des contacts, prennent en charge des configurations compactes et s'intègrent aux systèmes de surveillance à distance, tous essentiels pour des objectifs de disponibilité de 99,99 %.

Comment les réglementations environnementales influencent-elles l'adoption ?

Les interdictions européennes sur les nouveaux équipements SF6 poussent les services publics vers des solutions à interrupteurs à vide, accélérant l'adoption dans les classes distribution et haute tension.

Les disjoncteurs à semi-conducteurs menacent-ils le secteur des interrupteurs à vide ?

Ils offrent une interruption ultra-rapide et sans pièces mécaniques, mais les coûts élevés et les niveaux de pertes d'énergie limitent la pénétration aux applications de niche pendant la majeure partie de la période de prévision.

Quelle région détient la plus grande part du marché des interrupteurs à vide ?

L'Asie-Pacifique est en tête avec 41,05 % des revenus mondiaux en 2025, portée par des investissements à grande échelle dans le réseau en Chine et en Inde.

Dernière mise à jour de la page le: