Taille et part du marché de l'automatisation des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.32 Milliards de dollars |

| Taille du Marché (2031) | 27.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

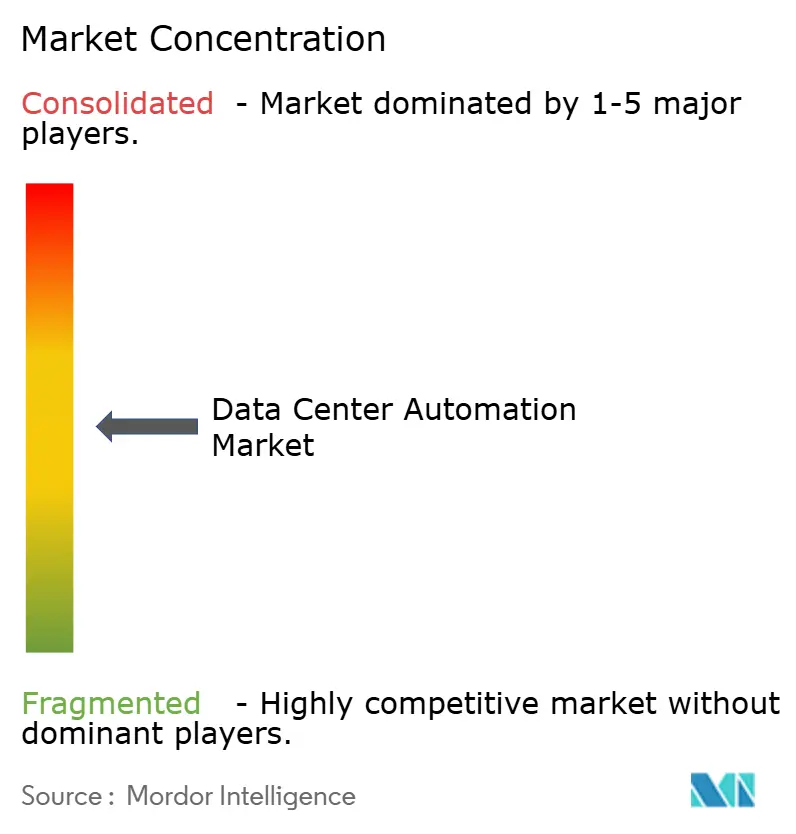

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des centres de données par Mordor Intelligence

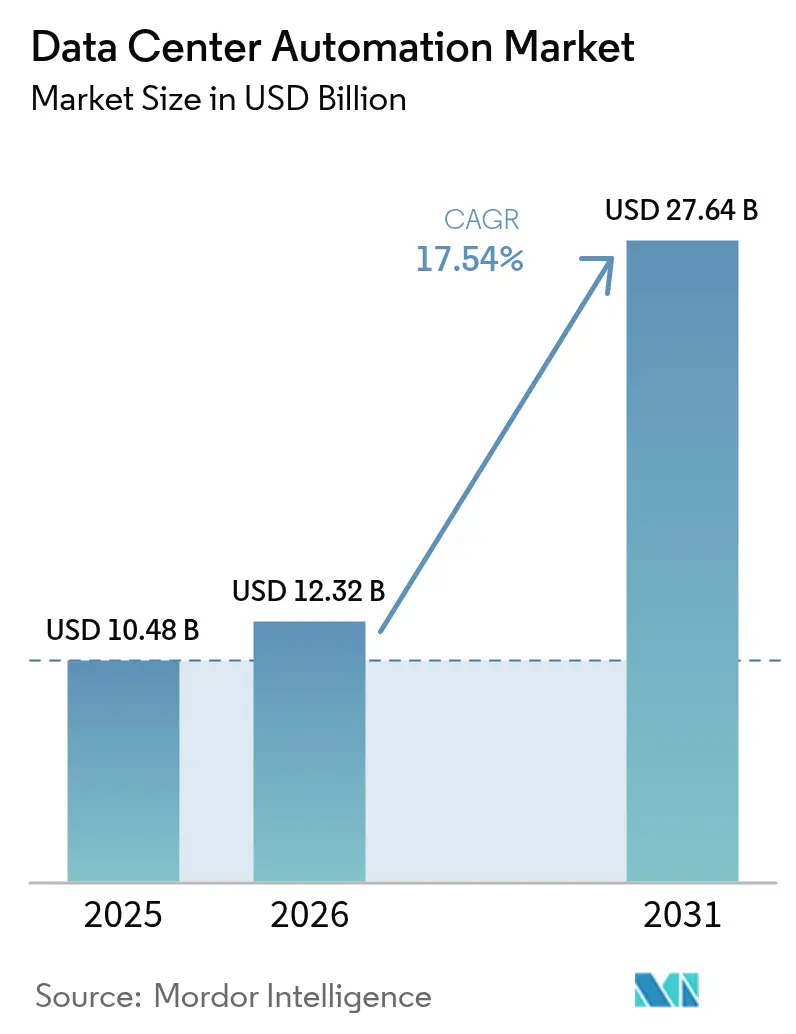

La taille du marché de l'automatisation des centres de données en 2026 est estimée à 12,32 milliards USD, en hausse par rapport à la valeur de 2025 de 10,48 milliards USD, avec des projections pour 2031 indiquant 27,64 milliards USD, progressant à un TCAC de 17,54 % sur la période 2026-2031. La dépendance croissante aux plateformes cloud, la montée en puissance des charges de travail liées à l'IA et la pression grandissante pour réduire les empreintes énergétiques font passer l'automatisation d'une commodité opérationnelle à un impératif stratégique au niveau de la direction. Les déploiements hyperscale ont intensifié le besoin d'une orchestration définie par logiciel qui maintient la qualité de service tout en réduisant les factures d'énergie. Parallèlement, les conceptions modulaires et les déploiements de refroidissement liquide exigent des contrôles précis et en temps réel que seuls les systèmes automatisés peuvent fournir. L'intensité concurrentielle s'accélère à mesure que les fournisseurs intègrent des moteurs d'IA qui s'auto-optimisent l'infrastructure et prédisent les défaillances matérielles, générant des économies mesurables en main-d'œuvre, en énergie et en temps d'arrêt. Par ailleurs, le Département américain de l'Énergie indique que la demande en électricité des centres de données pourrait doubler ou tripler d'ici 2028, les applications d'IA étant à l'origine d'une grande partie de cette croissance, créant une pression urgente pour des solutions d'automatisation capables d'optimiser la consommation d'énergie. L'adoption est encore renforcée par la maturation des programmes interactifs avec le réseau électrique qui rémunèrent les opérateurs pour le déplacement des charges, transformant la flexibilité énergétique en source de revenus.[1]Département américain de l'Énergie, « Le DOE publie un nouveau rapport évaluant l'augmentation de la demande en électricité des centres de données », energy.gov

Principaux enseignements du rapport

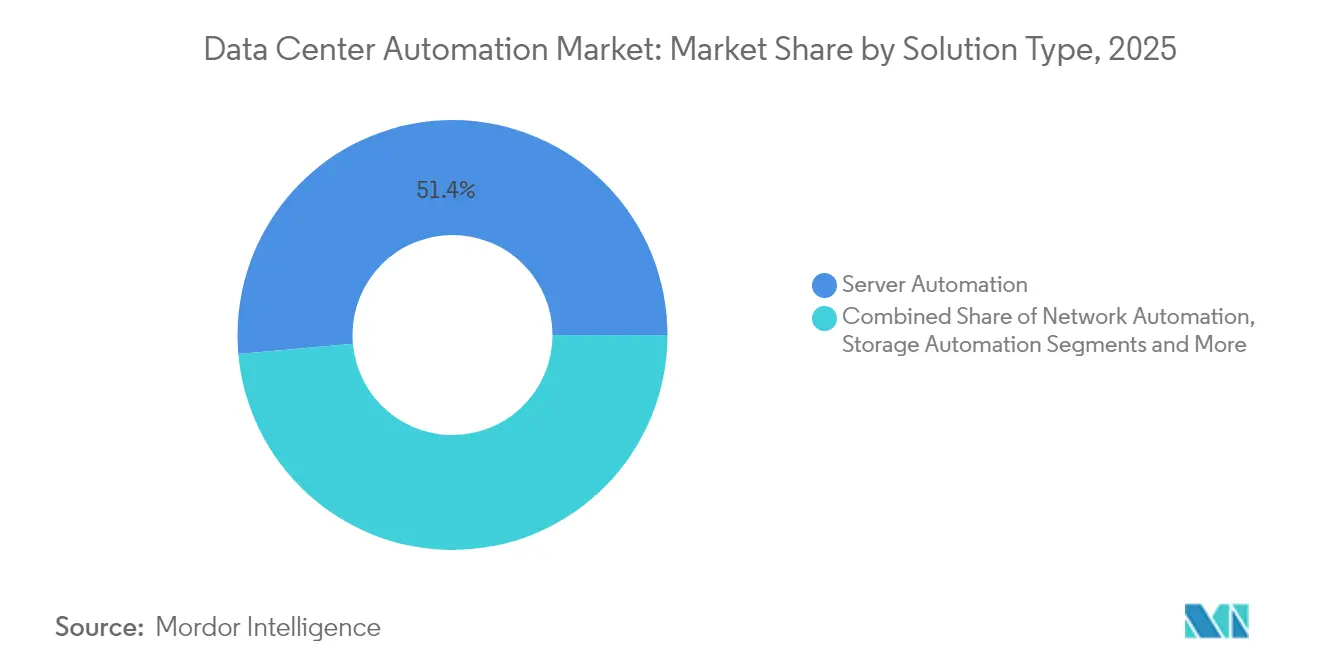

- Par solution, l'automatisation des serveurs détenait 51,40 % de la part du marché de l'automatisation des centres de données en 2025, tandis que l'automatisation des réseaux devrait progresser à un TCAC de 18,82 % jusqu'en 2031.

- Par niveau de centre de données, les installations de niveau 3 représentaient 44,95 % de la taille du marché de l'automatisation des centres de données en 2025, mais le niveau 4 progresse à un TCAC de 18,02 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont capté 51,60 % de la taille du marché de l'automatisation des centres de données en 2025 et devraient croître à un TCAC de 21,65 % entre 2026 et 2031.

- Par type de centre de données, les fournisseurs de colocation étaient en tête avec une part de 54,70 % de la taille du marché de l'automatisation des centres de données en 2025, tandis que les hyperscalers progressent à un TCAC de 19,02 %.

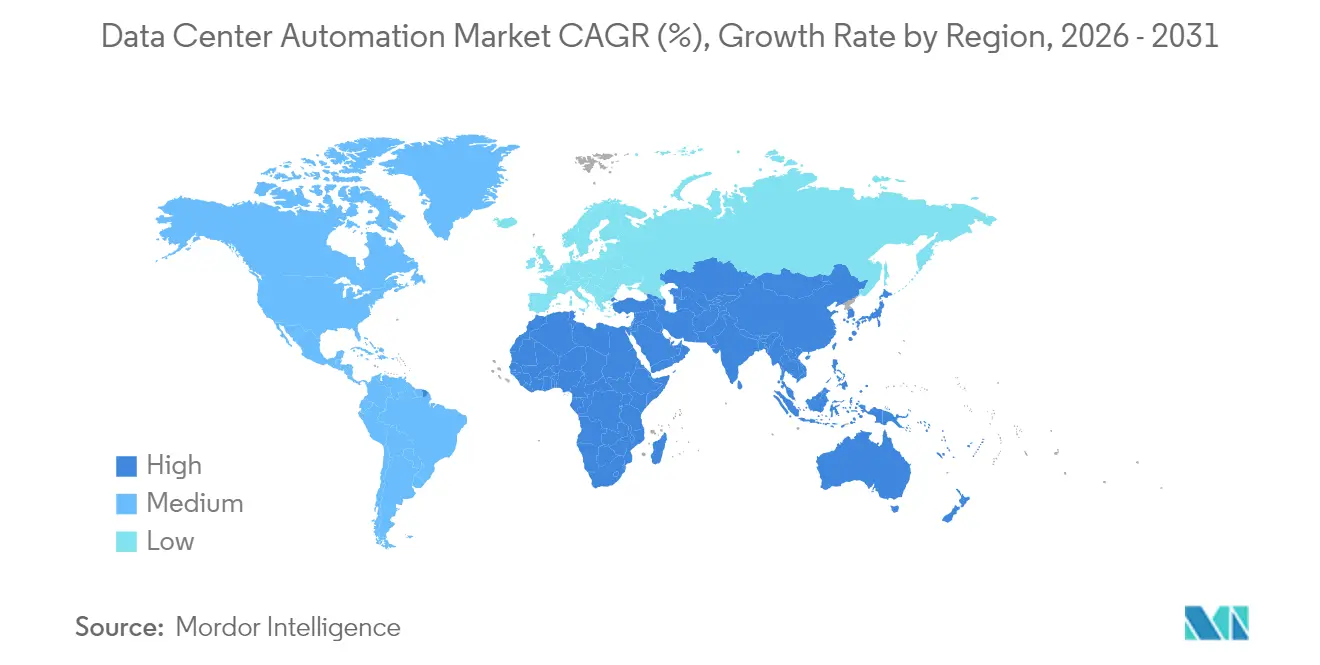

- Par zone géographique, l'Amérique du Nord dominait avec 46,05 % de la part du marché de l'automatisation des centres de données en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiements cloud et hyperscale | +1.8% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Opérations économes en énergie et durables | +1.5% | Mondial (avec accent sur l'Europe et l'Amérique du Nord) | Long terme (≥ 4 ans) |

| Automatisation des charges de travail IA/ML | +1.2% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité des architectures hybrides et multi-cloud | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Programmes d'incitation interactifs avec le réseau électrique | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Localisation en périphérie dans les économies émergentes | +0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements cloud et hyperscale

Les campus hyperscale dont les investissements sont prévus pour 2025 dépassent 250 milliards USD, créant un impératif d'automatisation qui couvre la planification des capacités, la gestion thermique et la migration en direct des charges de travail. Les opérateurs conçoivent des installations autour de contrôleurs pilotés par l'IA capables d'allouer des ressources de calcul, d'alimentation et de refroidissement en quelques secondes, répondant aux exigences de niveau de service tout en réduisant au minimum l'intervention des opérateurs. Les expansions à forte intensité de capital sont désormais couplées à des blocs modulaires livrés précâblés et pré-testés, de sorte que le logiciel d'orchestration doit instantanément découvrir, établir une référence et intégrer chaque bloc. Les fournisseurs mondiaux répondent avec des plateformes basées sur l'intention qui appliquent des politiques sur des milliers d'actifs, transformant la vitesse de déploiement en arme concurrentielle.

Demande d'opérations économes en énergie et durables

Les centres de données utilisent actuellement 1 à 3 % de l'électricité mondiale, et les projections suggèrent que cette part pourrait atteindre 5 % d'ici 2030 si l'adoption de l'IA s'accélère. Des initiatives strictes telles que le Pacte pour des centres de données climatiquement neutres en Europe fixent un plafond de PUE de 1,3 pour les nouvelles constructions, incitant les opérateurs à adopter une automatisation qui ajuste en permanence les flux d'air, les vitesses des ventilateurs et les placements des charges de travail. Les contrôles améliorés par l'IA ont déjà réduit la puissance de refroidissement jusqu'à 40 % dans les premiers déploiements, et les opérateurs présentant des réductions de carbone vérifiables attirent des locataires hyperscale qui doivent atteindre leurs propres objectifs ESG. Les rapports de durabilité automatisés réduisent en outre les frais de conformité et améliorent la transparence vis-à-vis des régulateurs.

Besoins croissants en automatisation des charges de travail IA/ML

Les clusters d'entraînement de modèles poussent les densités de baies au-delà de 30 kW, contre 8 kW pour les déploiements conventionnels. L'automatisation passe donc d'une simple planification à une gouvernance dynamique de l'alimentation, des boucles de refroidissement liquide orchestrées et un rééquilibrage rapide pour éviter les points chauds thermiques. Les plateformes intègrent la télémétrie des GPU, des cuves d'immersion et des étagères d'alimentation pour prévoir les pics et prévenir la limitation. Les entreprises conditionnent ces capacités dans des pods d'infrastructure IA clés en main gérés entièrement via des appels API, garantissant que la précieuse capacité IA est utilisée à une efficacité maximale tout en préservant les engagements de disponibilité.[2]Association européenne des centres de données, « Pacte pour des centres de données climatiquement neutres », eudca.org

Complexité des architectures hybrides et multi-cloud

Plus de 64 % des équipes informatiques exploitent des clouds hybrides. Chaque plateforme supplémentaire multiplie les éléments de configuration et les points de contrôle de conformité, rendant la supervision manuelle impossible. Les approches d'infrastructure en tant que code permettent aux équipes de stocker chaque définition de ressource dans des modèles versionnés, après quoi des pipelines automatisés déploient, valident et corrigent les écarts. Les entreprises se standardisent sur des couches d'orchestration unifiées qui maintiennent des politiques cohérentes pour les pare-feux, l'identité et la cartographie des services entre les environnements sur site et les clouds publics, réduisant les lacunes d'audit et soutenant des lancements de services rapides dans de nouvelles régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Obstacles à l'interopérabilité des systèmes hérités | -0.8% | Mondial (impact plus élevé en Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Risques de cybersécurité et de conformité | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en NetOps/automatisation | -0.6% | Mondial (aiguë en Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Pénurie d'énergie et d'eau dans les principaux pôles | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'interopérabilité des systèmes hérités

De nombreux opérateurs utilisent encore du matériel propriétaire avec des API limitées, nécessitant des connecteurs personnalisés coûteux avant que l'orchestration moderne puisse prendre pied. Les équipes réseau hésitent souvent à automatiser les commutateurs principaux qui gèrent le trafic critique, craignant des pannes dues à des scripts mal configurés. L'absence de standardisation de la conception dans les parcs hérités complique davantage les déploiements, car les modèles conçus pour un site se portent rarement proprement sur un autre. Les fournisseurs répondent avec de vastes places de marché de plugins et des outils de découverte basés sur l'IA qui effectuent de la rétro-ingénierie sur les configurations des appareils, mais les délais de migration restent prolongés pour les organisations ayant une dette technique importante.

Risques accrus de cybersécurité et de conformité

Les flux de travail automatisés introduisent de nouveaux vecteurs d'attaque via des API mal sécurisées, des identifiants stockés et des contrôles d'accès basés sur les rôles mal configurés. Les régulateurs resserrent les règles : les institutions financières opérant dans l'UE doivent satisfaire au Règlement sur la résilience opérationnelle numérique, qui impose un signalement rapide des incidents et un suivi détaillé des changements. Les opérateurs pivotent vers des modèles de confiance zéro, intégrant une vérification continue et des journaux immuables dans les plateformes d'automatisation. Les investissements parallèles dans l'automatisation de la conformité réduisent les coûts d'audit tout en exposant la rareté du personnel qualifié pour interpréter des normes qui se chevauchent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'automatisation des réseaux s'oriente vers le contrôle basé sur l'intention

L'automatisation des réseaux est le segment à la croissance la plus rapide avec un TCAC de 18,82 % projeté jusqu'en 2031, bien que l'automatisation des serveurs ait conservé 51,40 % de la part du marché de l'automatisation des centres de données en 2025. La croissance des plateformes axées sur les réseaux reflète la prolifération des micro-services, des clusters de conteneurs et des schémas de trafic est-ouest qui dépassent les capacités des modifications manuelles en ligne de commande. Les entreprises se tournent vers des contrôleurs qui traduisent l'intention métier en configurations d'appareils, puis vérifient les résultats via une télémétrie en boucle fermée. Ce changement débloque des capacités de QoS programmable, de micro-segmentation et de retour arrière automatique qui réduisent les incidents de temps d'arrêt.

À moyen terme, les suites d'orchestration convergent des fonctions auparavant séparées - gestion de la configuration, analyse des performances et contrôles de conformité - en chaînes d'outils unifiées régies par un accès basé sur les rôles. Les diagnostics alimentés par l'IA identifient les sources de latence et suggèrent des remédiations, réduisant le temps moyen de résolution. En conséquence, la direction générale considère désormais l'automatisation des réseaux comme un investissement stratégique plutôt qu'un centre de coûts. La dynamique devrait se poursuivre alors que 30 % des entreprises visent à automatiser au moins la moitié de leurs activités réseau d'ici 2026, posant les bases d'une adoption généralisée des réseaux basés sur l'intention.

Par niveau de centre de données : les installations de niveau 4 donnent le rythme pour les opérations autonomes

Les installations de niveau 3 représentaient 44,95 % de la taille du marché de l'automatisation des centres de données en 2025, mais les déploiements de niveau 4 sont en bonne voie pour un TCAC de 18,02 % grâce à des exigences strictes de disponibilité de 99,995 %. Les opérateurs de campus de niveau 4 s'appuient sur des processus de basculement orchestrés, une notation de l'état de santé en temps réel et des architectures maillées auto-réparatrices. Les diagnostics automatisés inspectent les chemins redondants et les capteurs environnementaux des milliers de fois par minute, déclenchant des échanges de pièces préventifs ou des transferts de charge.

À l'inverse, les sites de niveaux 1 et 2 poursuivent une automatisation sélective, souvent axée sur la planification des sauvegardes et la gestion des correctifs, en raison de contraintes budgétaires. Pourtant, la baisse des coûts logiciels et les conceptions modulaires de contrôleurs abaissent les barrières à l'entrée. L'orchestration de la reprise après sinistre devient une priorité universelle : les manuels d'exploitation automatisés testent désormais les séquences de basculement mensuellement sans intervention humaine, satisfaisant aux exigences d'audit tout en protégeant les revenus. Ces capacités réduisent progressivement les disparités opérationnelles entre les niveaux et élèvent les attentes de référence dans l'ensemble du secteur.

Par mode de déploiement : les plateformes cloud consolident leur leadership

Les déploiements cloud représentaient 51,60 % de la taille du marché de l'automatisation des centres de données en 2025 et affichent la trajectoire de croissance la plus forte à un TCAC de 21,65 % jusqu'en 2031. D'ici 2025, 83 % des charges de travail des entreprises devraient être dans le cloud, accélérant davantage l'adoption des plateformes d'automatisation basées sur le cloud. Les entreprises privilégient l'automatisation native du cloud pour son provisionnement rapide, ses mises à niveau continues et sa licence élastique. Les préoccupations de sécurité qui favorisaient autrefois les installations sur site s'estompent à mesure que les fournisseurs obtiennent des attestations de conformité avancées, des architectures de confiance zéro et des services intégrés de gestion des clés.

Les modèles hybrides deviennent courants à mesure que les organisations recherchent une application cohérente des politiques entre les sites. Les fournisseurs livrent des plans de contrôle unifiés qui abstraient les frontières physiques, permettant aux ingénieurs de gérer les clusters en périphérie, les clouds privés et les clouds publics via des modèles Terraform ou Ansible identiques. Les solutions sur site persistent pour des objectifs de latence spécifiques ou des mandats de souveraineté, mais la marche vers tout ce qui est défini par logiciel place la dynamique à long terme résolument du côté de l'orchestration fournie par le cloud.

Par type de centre de données : les hyperscalers accélèrent les dépenses d'automatisation

Les fournisseurs de colocation détenaient 54,70 % de la taille du marché de l'automatisation des centres de données en 2025, mais les hyperscalers progressent à un TCAC de 19,02 % alors qu'ils déploient de gigantesques campus soutenant des services d'IA. Ces opérateurs dépassent souvent 5 000 serveurs par salle et exigent un provisionnement entièrement autonome qui met les baies en ligne en quelques minutes après leur arrivée. L'investissement dans les jumeaux numériques et l'optimisation énergétique pilotée par l'IA permet aux hyperscalers d'affiner le PUE en temps réel, impactant directement les marges bénéficiaires à grande échelle.

Les entreprises et les sites en périphérie appliquent l'automatisation pour surmonter les effectifs limités sur site. Les suites d'exploitation à distance regroupent le déploiement sans intervention, les alertes d'anomalies et le suivi du cycle de vie du matériel, permettant aux équipes centralisées d'administrer des centaines de micro-sites. Pendant ce temps, les entreprises de colocation se différencient en proposant des suites prêtes pour l'automatisation, des intégrations DCIM et des tableaux de bord de durabilité que les clients peuvent intégrer dans leurs rapports ESG d'entreprise. Dans tous les types d'installations, l'infrastructure définie par logiciel normalise une culture centrée sur le code qui valorise la répétabilité, la conformité et la rapidité de mise en service.

Analyse géographique

L'Amérique du Nord a conservé 46,05 % de la part du marché de l'automatisation des centres de données en 2025, bénéficiant d'une adoption approfondie du cloud et d'un accès à de grands pools de capitaux. Les contraintes d'alimentation dans les corridors principaux tels que le nord de la Virginie accentuent l'accent sur l'automatisation interactive avec le réseau électrique qui maximise chaque mégawatt disponible. Les recherches fédérales indiquant que la demande en électricité des centres de données pourrait doubler d'ici 2028 amplifient l'intérêt pour les plateformes qui minimisent la consommation inactive et monétisent la flexibilité via des programmes de réponse à la demande. Les engagements de durabilité des entreprises encouragent en outre le déploiement agressif d'outils de refroidissement guidés par l'IA et de planification des capacités.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 19,05 % attendu entre 2026 et 2031. Les initiatives nationales en Chine, au Japon et en Inde encouragent les zones cloud locales et les déploiements en périphérie, amplifiant le besoin d'automatisation capable de compenser les pénuries de main-d'œuvre. Des projets à grande échelle, notamment des investissements de plusieurs milliards de dollars en Thaïlande et en Indonésie, regroupent le refroidissement liquide et les sources d'énergie renouvelables, exigeant des couches d'orchestration capables d'harmoniser des technologies disparates dès le premier jour.

L'Europe combine des pôles de colocation matures avec une réglementation environnementale stricte, créant un creuset pour l'automatisation avancée de la durabilité. Les engagements d'atteindre des installations climatiquement neutres d'ici 2030 poussent les opérateurs à déployer des moteurs d'optimisation continue qui maintiennent des objectifs de PUE inférieurs à 1,3 et vérifient l'utilisation des énergies renouvelables. Les incitations à la participation aux programmes de réponse à la demande et aux schémas de réutilisation de la chaleur renforcent l'argumentaire économique. L'activité croissante au Moyen-Orient et en Afrique reflète cette dynamique : les projets phares en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud nécessitent des preuves de neutralité carbone et une exploitation autonome pour surmonter les limitations de personnel sur les sites distants, positionnant l'automatisation comme un prérequis pour obtenir des financements et des locataires.

Paysage réglementaire

La réglementation et les normes orientent de plus en plus les exigences d'automatisation vers une télémétrie auditable, des indicateurs de résilience et des rapports de durabilité. Dans l'Union européenne, le règlement délégué (UE) 2024/1364 de la Commission introduit un reporting obligatoire pour les opérateurs de centres de données à partir de 500 kW de puissance informatique, couvrant l'énergie, l'eau et l'utilisation thermique, et renforce également la transparence en colocation, y compris les indicateurs spécifiques aux clients, avec une échéance de reporting fixée au 15 mai 2026. Parallèlement, les exigences de cyber-résilience et de traçabilité opérationnelle, y compris les obligations imposées aux entités financières de l'UE au titre du Digital Operational Resilience Act, accroissent le besoin de suivi automatisé des changements, de journalisation immuable et de flux de réponse aux incidents au sein des chaînes d'outils d'automatisation.

L'activité normative s'accélère et pousse les acheteurs vers des cadres opérationnels interopérables, pilotés par des indicateurs de performance. Les normes ISO/IEC TS 8236-1:2025 et ISO/IEC TS 8236-2:2025, publiées en septembre 2025, formalisent les indicateurs de provisionnement et d'optimisation couvrant les équipements informatiques et les infrastructures des installations. La norme ISO/IEC TS 22237-31:2026, publiée le 3 février 2026, définit les indicateurs de résilience et de tolérance aux pannes pour les infrastructures de centres de données. Au niveau national en Europe, Standard Norge a publié la norme NEK EN 50600-3-1:2026 le 19 mai 2026, mettant l'accent sur les processus de gestion et d'exploitation liés à la résilience, à la planification de la capacité et à l'efficacité énergétique, ce qui renforce la demande pour des plateformes d'automatisation capables de standardiser les opérations entre sites et de générer des preuves prêtes pour la conformité.

Paysage concurrentiel

Le marché de l'automatisation des centres de données est modérément concentré, avec des géants de l'infrastructure traditionnelle tels que Cisco, VMware (Broadcom) et Microsoft en concurrence avec des spécialistes ciblés. La consolidation remodèle le secteur : les fournisseurs établis poursuivent des acquisitions qui ajoutent des capacités d'infrastructure en tant que code, de télémétrie en boucle fermée ou de moteurs de performance IA. Les partenariats stratégiques - illustrés par des collaborations entre des fournisseurs de logiciels d'automatisation et des propriétaires hyperscale - livrent des piles validées qui raccourcissent les cycles de déploiement des clients.

Les entreprises émergentes ciblent des niches à forte croissance, notamment les réseaux basés sur l'intention, l'automatisation de la conformité et l'optimisation énergétique. Les fournisseurs de cloud hyperscale intègrent des couches d'automatisation propriétaires dans leurs portefeuilles IaaS, regroupant l'orchestration comme partie intrinsèque des services de calcul et de stockage, ce qui pousse les fournisseurs de logiciels autonomes à se différencier sur la portée multi-cloud et l'interopérabilité sur site. Les feuilles de route technologiques mettent l'accent sur les algorithmes d'apprentissage automatique qui prédisent les défaillances des composants, prévoient les goulots d'étranglement de capacité et recommandent une planification des charges de travail tenant compte de l'énergie. Les fournisseurs capables de traduire ces informations en économies opex démontrables et en indicateurs de durabilité sont positionnés pour accroître leur part.

La concurrence est également façonnée par la rareté des talents : les fournisseurs qui proposent des services d'automatisation gérés clés en main ou des propositions d'« automatisation en tant que service » réduisent la charge de recrutement des clients et accélèrent le délai de création de valeur. Les fabricants de matériel intègrent désormais des puces de télémétrie intelligentes, rendant leur équipement prêt à « brancher et automatiser » et approfondissant l'ancrage dans l'écosystème. Les prochaines années verront probablement une bifurcation entre les plateformes d'orchestration à pile complète et les chaînes d'outils hautement modulaires, les acheteurs sélectionnant les architectures qui correspondent le mieux à la maturité organisationnelle et à la posture de conformité.

Leaders du secteur de l'automatisation des centres de données

VMware Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les obligations de transparence énergétique et hydrique, l'augmentation des densités de racks pour l'IA et les modèles d'exploitation multi-sites ouvrent des opportunités pour les plateformes d'automatisation qui unifient l'orchestration informatique avec le contrôle des installations et le reporting de conformité. Dans l'UE, les exigences de reporting au titre du règlement délégué (UE) 2024/1364 de la Commission augmentent la valeur de la surveillance permanente, des contrôles automatisés de la qualité des données et du reporting adapté aux locataires pour les opérateurs de colocation, créant une demande pour des logiciels capables de relier la télémétrie de type DCIM à l'infrastructure en tant que code, à l'application des politiques et aux pistes d'audit. La normalisation réduit également les frictions d'intégration pour les parcs multifournisseurs, les normes ISO/IEC TS 8236-1:2025 et ISO/IEC TS 8236-2:2025 fournissant une ossature d'indicateurs pour le provisionnement et la planification de capacité, et la norme ISO/IEC TS 22237-31:2026 définissant des indicateurs de résilience pouvant être intégrés dans des procédures automatisées et une gouvernance des niveaux de service.

Un deuxième domaine d'opportunité concerne l'évolution vers une plus grande autonomie des opérations physiques, où les boucles de contrôle passent d'alarmes basiques basées sur des seuils à une optimisation prédictive par modèle couvrant le refroidissement, l'alimentation et la circulation d'air. Des pilotes réels et des lancements de produits en 2026 renforcent cette orientation : le ministère de l'Énergie et des Infrastructures des Émirats arabes unis, Khazna Data Centers, Agility et Phaidra ont lancé un pilote d'efficacité par IA pour déployer un contrôle basé sur l'IA sur certains campus de Khazna, et des fournisseurs ont introduit des plateformes axées sur l'autonomie pour des opérations continues des installations, notamment PassiveLogic Level 3 Autonomy et l'automatisation agentique de Noda pour les opérations bâtimentaires. Parallèlement, les acheteurs d'entreprise et à l'échelle hyperscale convergent vers des interfaces d'infrastructure programmables (comme DMTF Redfish) et des initiatives de gestion de la qualité (les travaux de la TIA sur la norme Data Center Excellence, DCE 9000) afin de réduire les intégrations sur mesure, soutenant un mouvement plus large vers une automatisation en boucle fermée, API-first, à travers les couches calcul, réseau, stockage et installations.

Développements récents du secteur

- Juin 2026 : Cisco a dévoilé Cisco Cloud Control lors de Cisco Live en tant que plateforme unifiée permettant aux humains et aux agents IA de gérer et d'automatiser l'infrastructure informatique, avec des intégrations couvrant les principaux écosystèmes cloud tels qu'AWS et Microsoft. Ce lancement souligne le passage d'une automatisation au niveau des tâches vers des opérations agentiques où les flux de travail transversaux (réseau, sécurité et observabilité) peuvent être coordonnés via un plan de contrôle unique.

- Mai 2026 : Broadcom a annoncé VMware Cloud Foundation 9.1, positionné pour l'IA en production, et a mis en avant des opérations de flotte automatisées évoluant jusqu'à 5 000 hôtes. Cela renforce le rôle de l'automatisation du cloud privé dans les déploiements d'IA en intégrant la gestion du cycle de vie, le contrôle des politiques et la cohérence opérationnelle dans la plateforme de virtualisation de base que de nombreuses entreprises utilisent déjà.

- Avril 2024 : IBM a annoncé son intention d'acquérir HashiCorp afin de combiner les flux de travail d'infrastructure en tant que code de HashiCorp avec les capacités de cloud hybride et d'automatisation d'IBM. Ce projet d'acquisition renforce la consolidation autour des chaînes d'outils d'automatisation et accélère les efforts des fournisseurs pour proposer des contrôles intégrés de provisionnement, de gouvernance et de conformité dans les environnements hybrides.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'automatisation des centres de données couvre les revenus générés par les logiciels et services associés qui automatisent le provisionnement, la surveillance, l'orchestration et les opérations basées sur des politiques à travers le calcul, le stockage et le réseau dans les centres de données.

Exclusions du périmètre : nous excluons la construction et l'aménagement des centres de données, les ventes de matériel d'installation, ainsi que les frais purs d'hébergement géré ou de location en colocation qui ne sont pas liés à l'utilisation de logiciels d'automatisation.

Aperçu de la segmentation

- Par solution

- Automatisation des serveurs

- Automatisation des réseaux

- Automatisation du stockage/des bases de données

- Orchestration et gestion de la configuration

- Gestion des performances et de la conformité

- Par type de niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par mode de déploiement

- Sur site

- Cloud

- Par type de centre de données

- Hyperscalers/fournisseurs de serveurs cloud

- Fournisseurs de colocation

- Entreprises et périphérie

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Australie

- Malaisie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir des définitions claires et de collecter les indicateurs de référence utilisés pour construire le modèle de marché. Nous avons référencé des sources publiques sans paywall telles que l'Agence internationale de l'énergie pour le contexte de la demande d'électricité, l'Administration américaine d'information sur l'énergie pour l'orientation des prix de l'énergie, l'Union internationale des télécommunications pour les indicateurs internet et de trafic, et la Banque mondiale pour les indicateurs macroéconomiques et d'investissement influençant l'activité de construction des centres de données.

Nous avons également utilisé des sources telles que des portails de statistiques douanières et commerciales pour des signaux généraux d'import-export liés aux flux d'équipements de centres de données, des revues à comité de lecture pour les meilleures pratiques d'automatisation et d'exploitation, et des sites d'associations de centres de données pour la terminologie et les thématiques d'adoption. Pour vérifier la cohérence de l'orientation des fournisseurs, nous avons examiné les dépôts auprès de la SEC, les rapports annuels et les présentations aux investisseurs, et complété avec des abonnements payants pour les données financières d'entreprises et l'intelligence économique, les actualités et données financières, ainsi que les bases de données de brevets. Les sources énumérées ici sont uniquement illustratives, et nous avons utilisé des références publiques et payantes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de la manière dont les acheteurs définissent l'automatisation, les modules couramment déployés, et l'évolution des prix selon l'échelle, le mode de déploiement et les besoins de support. Nous avons échangé avec des opérateurs, intégrateurs et spécialistes de solutions dans les régions APAC, EMEA et Amériques afin de combler les lacunes de la recherche documentaire et de revérifier les hypothèses avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Cadres dirigeants : 12 % | APAC : 44 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 29 % |

| Petits acteurs : 15 % | Managers : 57 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante qui reconstitue les dépenses adressables en reliant les besoins d'exploitation des centres de données à l'adoption de logiciels et services d'automatisation dans les environnements d'entreprise, de colocation, hyperscale et périphériques. Le bassin de demande a été façonné à l'aide d'indicateurs pratiques tels que les ajouts de capacité des centres de données, l'activité d'expansion dans le cloud et la colocation, la virtualisation des charges de travail et l'utilisation des conteneurs, l'intensité typique des dépenses logicielles par type d'installation, et la répartition entre l'automatisation sur site et fournie par le cloud.

Pour garder les totaux réalistes, nous avons corroboré les résultats par des vérifications ascendantes sélectives. Celles-ci comprenaient des répartitions échantillonnées des revenus des fournisseurs, des vérifications de canaux avec les intégrateurs, et de simples vérifications de volume de modules multiplié par le PVM pour les fonctions d'automatisation courantes. Lorsque les répartitions directes n'étaient pas disponibles, nous avons comblé les lacunes par un benchmarking entre pairs de modules d'automatisation similaires, puis appliqué des ratios de capture prudents examinés lors des entretiens.

Les prévisions ont été élaborées à l'aide d'analyses de scénarios ancrées aux perspectives de capacité et de charge de travail, puis ajustées pour tenir compte des évolutions attendues en matière de tarification et d'offres groupées. Des facteurs tels que l'adoption de l'AIOps, les contraintes de personnel dans les équipes d'exploitation, les programmes d'efficacité énergétique et les cycles de renouvellement des plateformes d'orchestration ont servi de leviers directionnels, et la trajectoire de prévision finale a été alignée sur ce que les répondants ont décrit comme des budgets exécutables.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment le rythme de croissance de la capacité des centres de données, les annonces majeures d'expansion dans le cloud et la colocation, et l'orientation des revenus logiciels rapportée dans les dépôts publics pertinents. Lorsqu'une hausse ou une baisse marquée apparaissait sans être corroborée par ces signaux, nous avons revu les hypothèses sous-jacentes et mené des suivis ciblés pour confirmer si le changement était temporaire ou structurel.

Avant validation finale, le modèle passe par une revue analytique en plusieurs étapes afin que les hypothèses d'unités, le traitement des devises et les agrégations régionales restent cohérents sur toutes les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées par des événements significatifs tels que des évolutions tarifaires, des changements de reporting liés à la réglementation, ou des changements d'échelle dans les schémas de déploiement. Juste avant la livraison, un analyste effectue une dernière relecture pour garantir que la vue la plus récente est bien reflétée.

Taille du marché mondial de l'automatisation des centres de données selon Mordor Intelligence comparée à d'autres estimations publiées

Différentes valeurs de marché pour l'automatisation des centres de données apparaissent souvent même lorsque le nom du sujet semble similaire. L'écart provient généralement des différences dans la manière dont chaque éditeur définit l'automatisation, l'année de référence, et la façon dont les hypothèses d'adoption et de tarification sont intégrées dans la prévision.

Certains chiffres publiés incluent des dépenses opérationnelles plus larges, y compris les services gérés et les catégories liées aux installations qui côtoient les logiciels. Pour Mordor Intelligence, les revenus ne sont comptabilisés que lorsqu'ils sont liés à des logiciels d'automatisation et à une orchestration intégrée utilisée pour provisionner, surveiller et optimiser les ressources de calcul, de stockage et de réseau. La construction d'installations, le matériel autonome et les frais de location de racks sont exclus du périmètre.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,32 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,61 milliards USD (2025) | La valeur est indiquée pour une année antérieure, et la description publique du périmètre est de haut niveau, ce qui peut modifier les modules et éléments de service comptabilisés et la manière dont la progression du PVM est appliquée. |

| Éditeur sectoriel B | 12,09 milliards USD (2025) | Le dimensionnement est ancré sur des catégories de solutions (stockage, réseau, serveur), ce qui peut entraîner un double comptage des couches d'orchestration se superposant lorsque les plateformes sont regroupées, et utilise une année de référence différente pour les hypothèses de devise et d'adoption. |

La comparaison indique que le choix de l'année de référence et le traitement du périmètre pour les plateformes groupées par rapport aux services adjacents expliquent la majeure partie de la variance. Avec des règles d'inclusion claires et des vérifications reproductibles par rapport à la croissance de la capacité et aux signaux d'adoption, le chiffre final reste traçable à travers les régions et dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation des centres de données ?

Le marché est évalué à 12,32 milliards USD en 2026 et devrait croître régulièrement au cours de la décennie.

Quelle région mène les dépenses en automatisation ?

L'Amérique du Nord détient 46,05 % des dépenses mondiales en raison d'une adoption mature du cloud et de déploiements intensifs d'IA qui nécessitent une orchestration sophistiquée.

Pourquoi l'automatisation des réseaux prend-elle de l'élan ?

Les architectures hybrides et les micro-services multiplient les changements de configuration ; les contrôleurs basés sur l'intention traduisent les politiques en commandes d'appareils, réduisant les pannes et les efforts manuels.

Comment l'automatisation améliore-t-elle les performances en matière de durabilité ?

Les plateformes activées par l'IA ajustent en permanence le refroidissement et le placement des charges de travail, ce qui peut réduire la consommation d'énergie jusqu'à 40 % et aider à atteindre des objectifs stricts de PUE.

Quel modèle de déploiement se développe le plus rapidement ?

L'automatisation fournie par le cloud croît à un TCAC de 21,65 % car elle offre une mise à l'échelle élastique, des mises à jour rapides des fonctionnalités et une couverture de conformité solide.

Comment les pénuries de talents influencent-elles les schémas d'adoption ?

Les entreprises incapables de recruter suffisamment de personnel NetOps s'appuient de plus en plus sur des services d'automatisation gérés clés en main et des outils à faible code pour maintenir la croissance sans augmenter les effectifs.

Dernière mise à jour de la page le: