Taille et part de marché des commutateurs de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.35 Milliards de dollars |

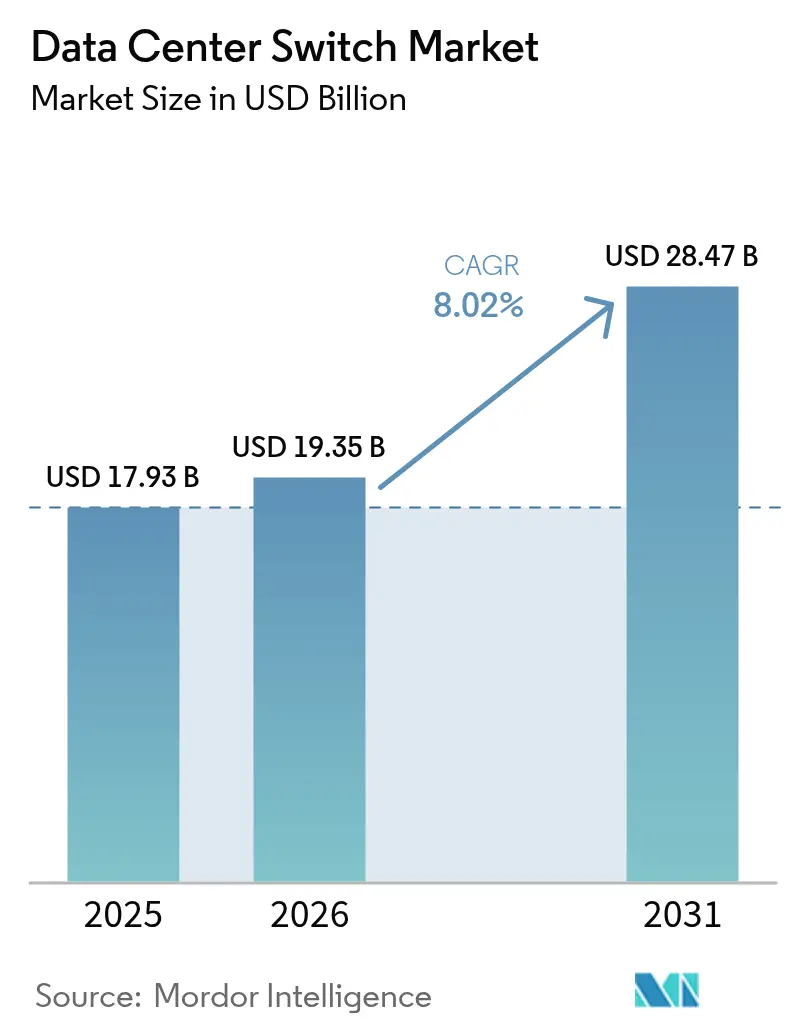

| Taille du Marché (2031) | 28.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

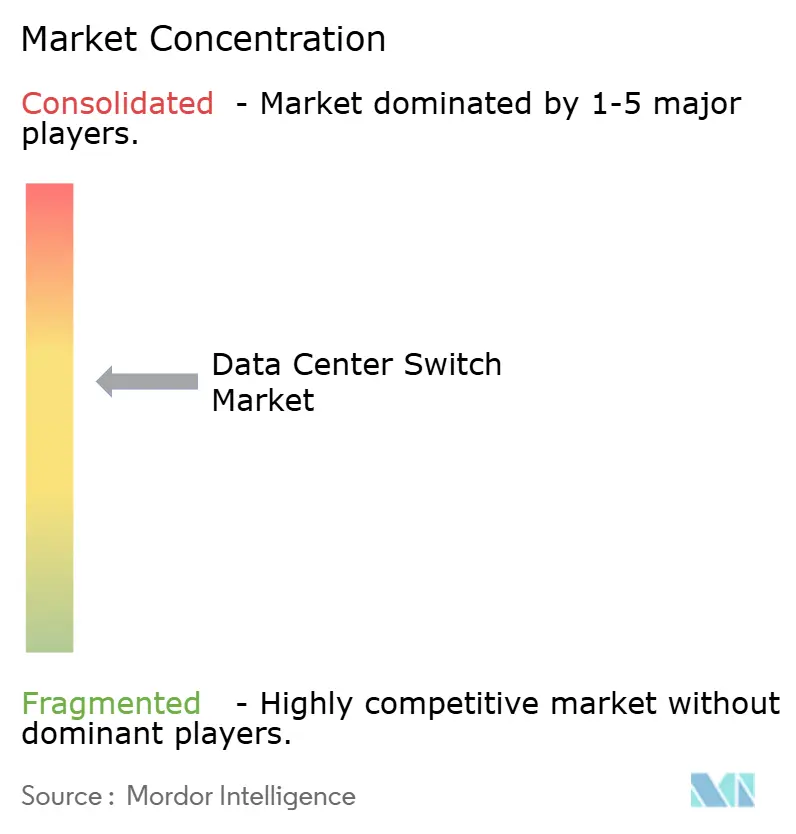

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs de centres de données par Mordor Intelligence

La taille du marché des commutateurs de centres de données devrait croître de 17,93 milliards USD en 2025 à 19,35 milliards USD en 2026 et devrait atteindre 28,47 milliards USD d'ici 2031 à un TCAC de 8,02 % sur la période 2026-2031. La forte demande provient des grappes de calcul axées sur l'IA, des déploiements de nuages souverains qui répliquent l'infrastructure au-delà des frontières, et de la baisse du coût par port par gigabit des optiques 800 GbE. Les opérateurs renouvellent leurs infrastructures 25-100 GbE vieilles de cinq ans avec des plateformes 400 GbE et 800 GbE afin d'éliminer les pénalités de temps d'entraînement dans les charges de travail des grands modèles de langage, tandis que les châssis compatibles avec le refroidissement liquide débloquent des densités de ports qui dépassaient auparavant les enveloppes thermiques. Les délais d'approvisionnement en semi-conducteurs, qui s'étendent jusqu'à 52 semaines, ont contraint les hyperscaleurs à réserver des capacités d'ASIC 18 mois à l'avance, resserrant l'offre pour les acheteurs en entreprise. Parallèlement, les mandats sur la résidence des données et les cas d'usage émergents du calcul en périphérie fragmentent les schémas de trafic, stimulant l'adoption de commutateurs désagrégés à boîtier blanc et de l'automatisation basée sur les intentions pour contenir les frais d'exploitation.

Principaux enseignements du rapport

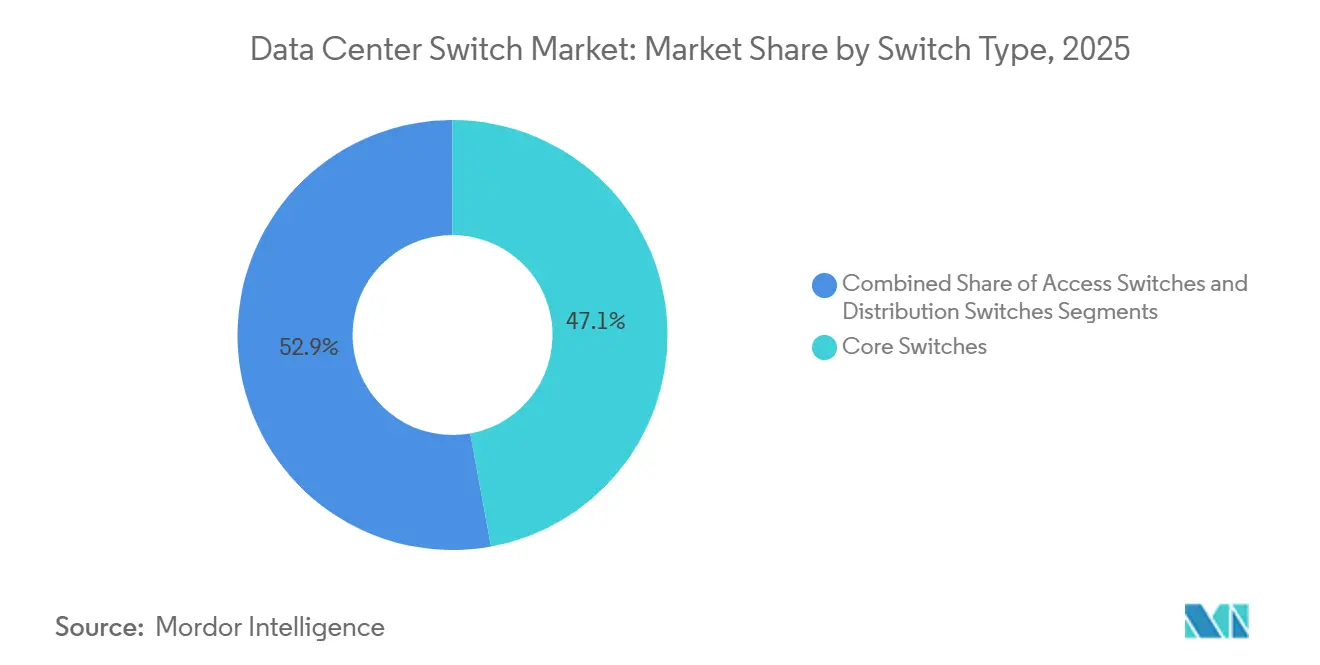

- Par type de commutateur, les commutateurs de cœur de réseau détenaient 47,14 % de part de marché en 2025, tandis que les commutateurs d'accès devraient croître à un TCAC de 9,43 % jusqu'en 2031.

- Par classe de bande passante, le segment 25-100 GbE représentait 38,17 % de la part de marché en 2025, tandis que le segment 800 GbE et au-delà devrait afficher le TCAC le plus rapide à 9,32 % durant la période 2026-2031.

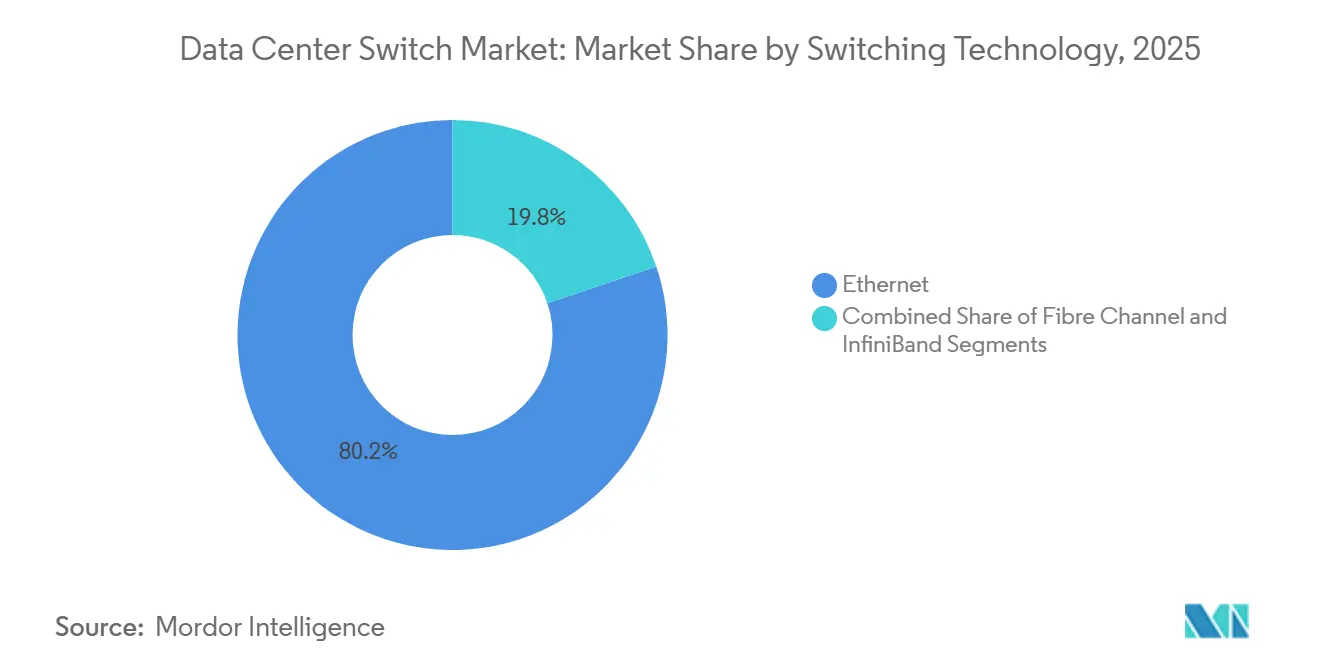

- Par technologie de commutation, l'Ethernet dominait avec 80,16 % de part de marché en 2025 et devrait croître à un TCAC de 9,11 % jusqu'en 2031, tandis que l'InfiniBand reste le plus faible contributeur en termes de part.

- Par classification de niveau, les installations de niveau 3 ont capturé 51,86 % de la part de marché en 2025, mais les sites de niveau 4 devraient enregistrer le TCAC le plus élevé à 9,29 % jusqu'en 2031.

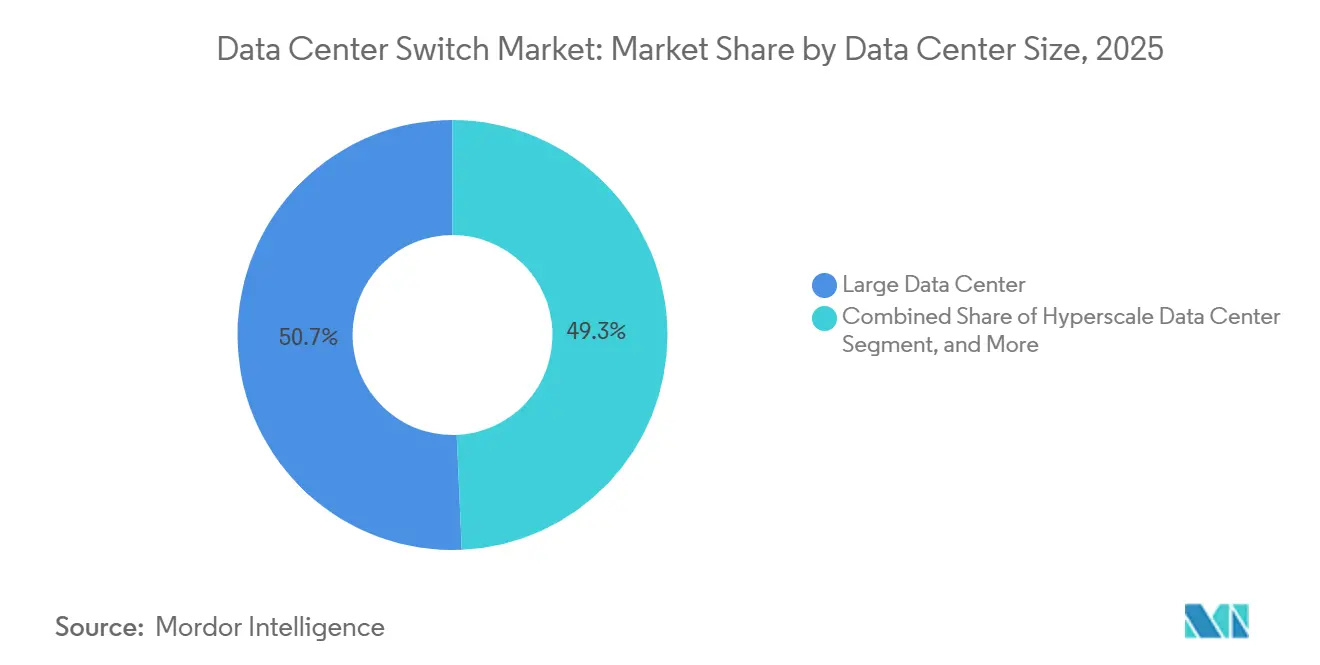

- Par taille de centre de données, les grandes installations représentaient 50,68 % de la part de marché en 2025, mais les campus hyperscaleurs devraient enregistrer un TCAC de 9,81 %, le plus rapide parmi toutes les catégories de taille.

- Par type d'opérateur, les fournisseurs de colocation ont généré 53,38 % de la part de marché en 2025, bien que les hyperscaleurs et les fournisseurs de services cloud devraient se développer à un TCAC de 9,72 % jusqu'en 2031.

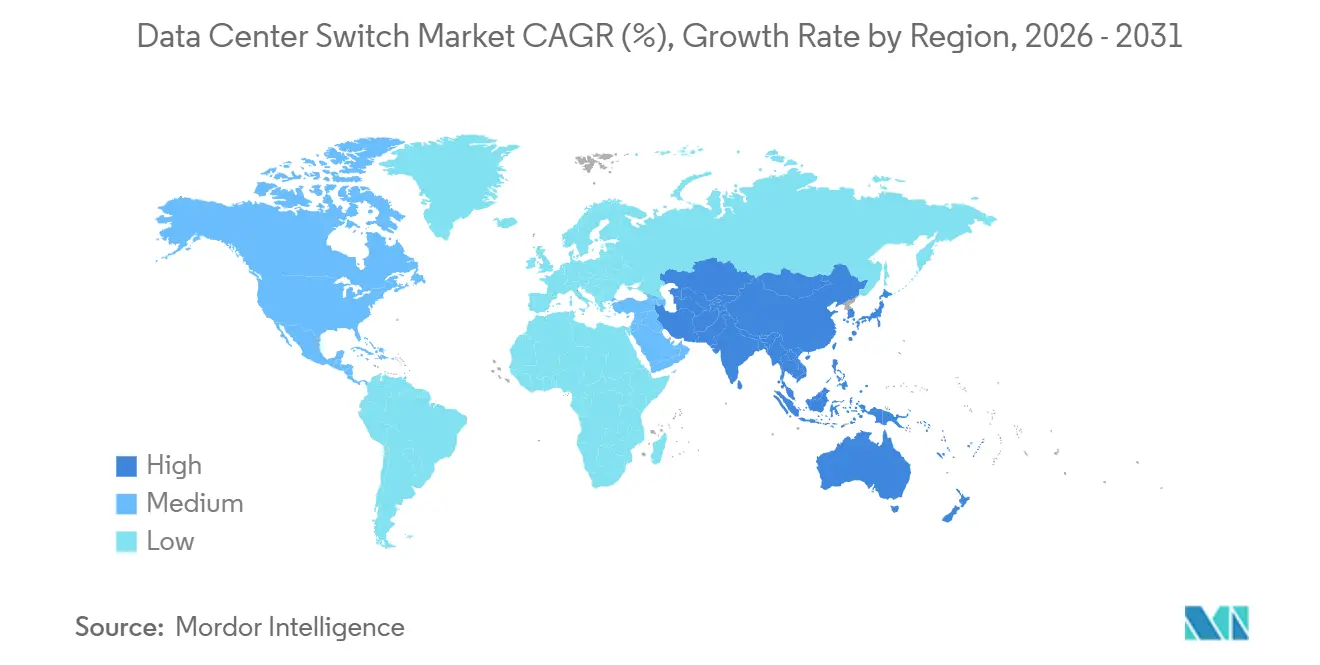

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,94 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un TCAC de 10,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des commutateurs de centres de données

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des charges de travail du cloud et du calcul en périphérie | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Grappes d'entraînement IA/ML nécessitant une commutation à haute bande passante | +2.5% | Amérique du Nord, Chine, Europe | Court terme (≤ 2 ans) |

| Mandats sur la résidence des données et les nuages souverains | +1.3% | Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Optiques 400G-800G faisant baisser le coût USD/Gb par port | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Adoption des réseaux ouverts désagrégés | +0.7% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de commutation ultra-denses compatibles avec le refroidissement liquide | +0.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges de travail du cloud et du calcul en périphérie

La migration des entreprises vers le cloud hybride augmente le trafic est-ouest, forçant l'adoption de commutateurs de dorsale qui agrègent au moins 12,8 Tbit/s pour éviter les goulots d'étranglement. Les opérateurs de télécommunications déployant des nœuds de périphérie 5G installent des commutateurs d'accès compacts et économes en énergie afin que les données des capteurs restent locales tout en se synchronisant avec les clouds régionaux. Les microservices conteneurisés amplifient les flux latéraux de trois à cinq fois, faisant des infrastructures feuille-dorsale non bloquantes une nécessité opérationnelle. Les réseaux de diffusion de contenu installent désormais des nœuds de cache dans des villes indiennes et d'Asie du Sud-Est de niveau 3, chacun nécessitant des dizaines de ports d'accès 10 GbE ou 25 GbE. Ensemble, ces tendances accélèrent les cycles de renouvellement de cinq ans à trois ans, augmentant la demande globale de ports dans tous les domaines de tension.

Grappes d'entraînement IA/ML nécessitant une commutation à haute bande passante

L'entraînement de grands modèles de langage génère un trafic de type tous-vers-tous qui sature l'Ethernet hérité en quelques minutes ; NVIDIA prescrit huit commutateurs de 51,2 Tbit/s par rack DGX pour éviter les blocages de GPU.[1]NVIDIA Corporation, "Guide de conception NVIDIA DGX SuperPOD," nvidia.com Les hyperscaleurs ont commencé à standardiser les dorsales 800 GbE, et les modèles financiers montrent qu'un seul commutateur 800 GbE à 32 ports au prix de 180 000 USD remplace deux unités 400 GbE tout en réduisant la consommation d'énergie de 25 %. Juniper a enregistré 340 millions USD de commandes en 2025 pour son QFX5130 optimisé pour l'IA, soulignant la volonté générale de remplacer les infrastructures 100 GbE saturées.[2]Juniper Networks, "Dynamique de l'infrastructure IA QFX5130," juniper.net Bien que l'InfiniBand bénéficie encore d'un avantage de latence de 200 nanosecondes, 70 % des nouvelles grappes choisissent RoCE sur Ethernet pour exploiter des écosystèmes de fournisseurs plus larges. Par conséquent, les expéditions d'optiques 800 GbE ont triplé d'une année sur l'autre, faisant de cette vitesse la catégorie à la croissance la plus rapide dans l'histoire de la commutation.

Mandats sur la résidence des données et les nuages souverains

La loi européenne sur la gouvernance des données interdit le transfert transfrontalier de données sensibles, obligeant les fournisseurs de cloud à répliquer des domaines feuille-dorsale complets dans chaque État membre.[3]Commission européenne, "Loi sur la gouvernance des données," eur-lex.europa.eu La loi chinoise sur la cybersécurité exige un matériel de commutation national certifié MLPS 2.0, stimulant la demande en faveur de Huawei et H3C. Le projet de législation indien oblige les journaux de paiement à transiter par des commutateurs audités par la RBI, tandis que l'Arabie saoudite impose des modules de racine de confiance matérielle dans les réseaux gouvernementaux. La réplication gonfle les dépenses d'investissement de 15 à 20 %, mais éviter les amendes ou les interdictions du marché cloud justifie la dépense. Ces directives allongent les cycles de transaction mais augmentent finalement les volumes unitaires à mesure que les opérateurs multinationaux établissent des régions souveraines sur trois continents.

Optiques 400G-800G faisant baisser le coût USD/Gb par port

Les modules enfichables cohérents coûtent désormais 2 200 USD par port 800 GbE, soit une baisse de 60 % depuis 2024, faisant pencher l'économie de manière décisive vers des vitesses plus élevées. Le Silicon One Q200 de Cisco intègre 12,8 Tbit/s sur une seule puce, permettant des cartes de ligne 400 GbE à 32 ports ou 800 GbE à 16 ports sans retempeurs. Les hyperscaleurs se tournent vers le QSFP-DD800 pour la compatibilité ascendante, facilitant les mises à niveau progressives. Une dorsale 800 GbE à 32 ports consomme 4,8 kW, tandis qu'un débit équivalent sur un équipement 100 GbE nécessite trois fois l'espace en rack et plus du double de la puissance. Les marchés secondaires échangent déjà du matériel 25-100 GbE déclassé à 30 % du coût d'origine, accélérant le cycle de renouvellement à mesure que la valeur résiduelle diminue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX et OPEX élevés pour les mises à niveau vers des commutateurs de nouvelle génération | -1.2% | Mondial, aigu en Europe et en Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de compétences dans la gestion des infrastructures feuille-dorsale | -0.8% | Mondial, sévère en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les ASIC avancés | -0.6% | Mondial, impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Retards réglementaires dans la production de puces 5 nm / 3 nm | -0.4% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés pour les mises à niveau vers des commutateurs de nouvelle génération

La migration vers le 400 GbE exige des optiques, des câblages et des logiciels qui gonflent les budgets à 2,5 à 3 fois le prix catalogue du matériel, transformant un châssis à 120 000 USD en un déploiement à 230 000 USD une fois les accessoires ajoutés. La consommation d'énergie passe de 1 kW à plus de 2 kW par appareil, ce qui, aux tarifs énergétiques européens de 0,28 USD/kWh, ajoute 4 500 USD par an et par commutateur. Les directeurs financiers scrutent désormais le retour sur investissement, allongeant les cycles de renouvellement jusqu'à 18 mois. Les obstacles au financement sont les plus importants en Amérique du Sud et dans certaines parties de l'Europe où les taux d'intérêt et les droits de douane augmentent davantage le coût total de possession. Ces facteurs économiques tempèrent la demande de ports à court terme, en particulier dans les segments des entreprises et de la colocation qui ne disposent pas des budgets d'investissement à l'échelle des hyperscaleurs.

Pénurie de compétences dans la gestion des infrastructures feuille-dorsale

Soixante-huit pour cent des opérateurs peinent à recruter des ingénieurs maîtrisant les superpositions EVPN-VXLAN, ce qui accroît la dépendance aux services des fournisseurs facturant entre 2 500 et 3 500 USD par jour. Les erreurs de configuration dans les passerelles anycast peuvent dégrader les performances des applications de 50 %, mais les compétences en dépannage au niveau des paquets prennent deux ans à développer. Les outils basés sur les intentions de Juniper et Arista abstraient les commandes CLI, mais leur adoption reste inférieure à 20 % en raison de la résistance culturelle et des courbes d'apprentissage des API. La croissance en Asie-Pacifique et au Moyen-Orient amplifie le déficit de talents, obligeant les opérateurs à importer de l'expertise, ce qui allonge les délais de déploiement et augmente les dépenses d'exploitation. Tant que les programmes de certification ne rattrapent pas leur retard, le capital humain limitera la vitesse de déploiement des nouvelles infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commutateur : domination du cœur de réseau face à l'accélération en périphérie

Les commutateurs de cœur de réseau ont représenté 47,14 % de la part de marché en 2025, confirmant leur rôle de dorsales d'agrégation qui relient des milliers de ports feuilles. Malgré cette domination, la couche d'accès devrait dépasser la croissance globale du marché des commutateurs de centres de données à un TCAC de 9,43 % jusqu'en 2031, car les nœuds 5G et de périphérie nécessitent des plateformes 10-25 GbE compactes avec des boîtiers renforcés. Les commutateurs de distribution occupent un terrain intermédiaire en rétrécissement, car les conceptions modernes favorisent les architectures feuille-dorsale plates qui contournent le niveau d'agrégation. Les entreprises conservent des châssis de cœur de réseau haut de gamme pour les grappes de bases de données à montée en charge et l'interconnexion inter-métropolitaine, mais les solutions à boîtier blanc peuvent désormais assumer des fonctions de cœur de réseau lorsqu'elles sont associées à des logiciels robustes. Par conséquent, les primes de prix pour les plateformes de cœur de réseau persistent, mais la croissance en volume se déplace vers les facteurs de forme d'accès.

Le marché des commutateurs de centres de données bénéficie du déploiement par les opérateurs de télécommunications de milliers de sites de périphérie, chacun nécessitant au moins deux commutateurs d'accès redondants pour répondre aux attentes de niveau de service. Les gammes Nexus de Cisco et 7050X4 d'Arista illustrent comment les fournisseurs brouillent les frontières entre catégories en permettant au même matériel de remplir des rôles d'accès ou de petit cœur de réseau via la sélection des optiques. La désagrégation amplifie cette flexibilité car les acheteurs décident du logiciel après l'acquisition du matériel, diluant les définitions héritées de cœur de réseau, de distribution et d'accès. Sur l'horizon de prévision, les expéditions de ports d'accès augmenteront, mais la concentration des revenus restera plus élevée dans les segments de cœur de réseau grâce à la mise en mémoire tampon avancée, aux modules de redondance et aux fonctionnalités de télémétrie qui commandent des prix catalogue premium.

Par classe de bande passante : le 800 GbE remodèle l'économie

La tranche 25-100 GbE détenait 38,17 % de part de marché en 2025 en raison des liaisons serveur 25 GbE omniprésentes et des liaisons montantes de dorsale 100 GbE qui satisfont encore la plupart des charges de travail non liées à l'IA. Cependant, la classe 800 GbE et au-delà affichera le TCAC le plus élevé à 9,32 % à mesure que les hyperscaleurs co-localisent des grappes de GPU qui reposent sur des infrastructures non bloquantes. Les niveaux inférieurs tels que ≤10 GbE sont voués à l'obsolescence car les systèmes d'exploitation abandonnent la prise en charge de l'agrégation d'interfaces 1 GbE dans les pilotes modernes. Les vitesses intermédiaires 100-200 GbE semblent transitoires, utiles pour les opérateurs réticents à passer directement au 400 GbE mais perdant des parts chaque trimestre.

L'avantage en termes de taille du marché des commutateurs de centres de données de la bande 25-100 GbE persiste pour la connectivité serveur de base, mais la modélisation de capacité montre que doubler les paramètres des modèles d'IA multiplie par dix la demande de bande passante est-ouest, rendant le 400 GbE et le 800 GbE économiquement supérieurs sur une base par gigabit. Meta et Microsoft ont divulgué des pilotes 800 GbE qui s'agrègent en dorsales de 51,2 Tbit/s, validant les feuilles de route des fournisseurs. Les fournisseurs accélèrent donc les composants optiques 1,6 Tbit/s pour éviter de répéter la pénurie d'optiques qui a entravé la transition vers le 100 GbE. La longue traîne des expéditions ≤10 GbE se réduira plus rapidement à mesure que l'écart de prix entre les cartes réseau 1 GbE et 10 GbE se rétrécit en dessous de 30 USD.

Par technologie de commutation : l'omniprésence de l'Ethernet, la niche de l'InfiniBand

L'Ethernet commandait 80,16 % de la part de marché en 2025 et devrait progresser à un TCAC de 9,11 % car les nouvelles normes IEEE garantissent l'interopérabilité des optiques multi-fournisseurs et un approvisionnement généralisé en silicium marchand. Le Fibre Channel maintient des poches de force dans les réseaux de stockage réglementés mais cède désormais du terrain au NVMe sur TCP qui traverse l'Ethernet sans mécanismes de classe de perte. L'InfiniBand, bien que bénéficiant d'une latence inférieure à la microseconde, reste une niche à une part à un seul chiffre en raison du quasi-monopole de NVIDIA sur le silicium et les optiques, ce qui comprime la concurrence par les prix.

L'InfiniBand persistera donc dans les laboratoires de calcul haute performance et les établissements de recherche nationaux, tandis que l'inférence IA en entreprise se déplace vers l'Ethernet plus RoCE pour la parité des coûts. Les fournisseurs exploitent cette tendance en intégrant directement le contrôle de congestion et la télémétrie de flux dans les ASIC, comblant les écarts de latence par rapport à l'InfiniBand. La part de marché des commutateurs de centres de données pour les commutateurs Fibre Channel s'érodera en dessous des deux chiffres d'ici la fin de la décennie, laissant l'Ethernet transporter les données, le stockage et le trafic de gestion sur des infrastructures unifiées qui simplifient le câblage et les outils opérationnels.

Par type de niveau : les primes du niveau 4 justifient la redondance

Les installations de niveau 3 ont représenté 51,86 % de la part de marché en 2025 car elles équilibrent la disponibilité et l'efficacité du capital. Cependant, les sites de niveau 4 enregistreront un TCAC de 9,29 % car les banques, les nuages souverains et les plateformes de trading exigent une redondance 2N+1. Les architectures à double infrastructure inhérentes au niveau 4 doublent approximativement le nombre de commutateurs, augmentant les revenus même si le nombre de sites reste inférieur au niveau 3.

Les opérateurs acceptent des prix unitaires plus élevés car les baies de niveau 4 génèrent 35 % de revenus récurrents supplémentaires, compensant les dépenses d'investissement. À l'inverse, les bâtiments de niveaux 1 et 2 apparaissent désormais principalement dans des emplacements de mise en cache en périphérie lointaine où la minimisation des coûts importe plus que la disponibilité à quatre neuf. Le climat réglementaire, notamment en Europe et au Moyen-Orient, oriente davantage les nouvelles constructions vers les certifications de niveau 4, intégrant la redondance comme paramètre de conception non négociable.

Par taille de centre de données : la vélocité hyperscaleur dépasse les niveaux hérités

Les grands centres de données appartenant à des entreprises et à des fournisseurs de colocation représentaient 50,68 % de la part de marché en 2025. Les campus hyperscaleurs comptant plus de 100 000 serveurs devraient croître au rythme le plus rapide, avec un TCAC de 9,81 %. Cette croissance est portée par la concentration du calcul à l'échelle du mégawatt dans les régions de cloud public et les supercalculateurs d'IA.

Les petites installations de moins de 1 000 serveurs passent à des architectures feuille-dorsale à deux niveaux qui suppriment les sauts d'agrégation, réduisant la latence et les dépenses d'investissement mais générant des prix de vente moyens de commutateurs plus faibles. Les sites de taille moyenne maintiennent leur pertinence pour la reprise après sinistre et les bureaux régionaux, mais manquent du levier d'achat pour dicter les feuilles de route des ASIC et des optiques. À mesure que davantage de trafic se consolide dans les parcs hyperscaleurs, les achats en volume se concentrent, permettant aux géants du cloud de négocier le silicium directement auprès de Broadcom et Marvell, comprimant davantage les prix pour la base de clients plus large.

Par type de centre de données : les hyperscaleurs internalisent, la colocation s'adapte

Les opérateurs de colocation représentaient 53,38 % de la part de marché en 2025 en louant des espaces neutres. Cependant, les hyperscaleurs devraient croître plus rapidement à un TCAC de 9,72 % en intégrant les couches de commutation pour améliorer la télémétrie et le contrôle de la sécurité. Le transfert des charges de travail des entreprises vers le cloud public ralentit les taux de renouvellement sur site, exerçant une pression à la baisse sur les marges de colocation.

Pour rester compétitifs, les fournisseurs de colocation modernisent leurs dorsales 400 GbE et proposent des infrastructures d'interconnexion qui atteignent les points d'accès au cloud dans le même bâtiment. Pendant ce temps, les hyperscaleurs conçoivent des commutateurs et des ASIC propriétaires, optimisant le traitement des paquets pour le déchargement de la télémétrie IA. Les centres de données en périphérie et en entreprise s'orientent vers des commutateurs sans ventilateur et résistants aux températures, adaptés aux environnements industriels et de vente au détail, illustrant les exigences produits divergentes qui segmentent désormais le marché plus large des commutateurs de centres de données.

Analyse géographique

L'Amérique du Nord a conservé 39,94 % des revenus de 2025, portée par les ajouts hyperscaleurs en Virginie, en Oregon et en Iowa. Les services publics américains approchent des limites de capacité, certains opérateurs attendant deux ans pour de nouvelles connexions électriques, ce qui incite à la conclusion d'accords d'achat d'énergie renouvelable à long terme. Le corridor Toronto-Montréal au Canada dessert les charges de travail financières et de streaming, tandis que les sites émergents du Mexique répondent au trafic de délocalisation vers l'Amérique latine. Bien que la région bénéficie d'une flexibilité réglementaire, les prix de l'énergie à 0,12 USD/kWh pèsent sur les dépenses d'exploitation, accélérant les transitions vers le refroidissement liquide et la réutilisation de la chaleur directe sur puce.

L'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 10,06 % jusqu'en 2031, car la Chine, l'Inde et l'Asie du Sud-Est entreprennent des projets d'IA souveraine et de localisation des paiements qui imposent des infrastructures de commutation nationales. La Chine représente déjà près de la moitié des revenus régionaux, avec Alibaba et Tencent déployant des infrastructures 800 GbE dans des méga-pods d'IA. L'Inde attire des constructions hyperscaleurs le long de son corridor ouest-sud, aidée par des exonérations fiscales favorables et le creusement de câbles sous-marins. Les pénuries de compétences, notamment en automatisation des superpositions, restent un frein à la vitesse de déploiement, incitant à des partenariats avec des fournisseurs mondiaux qui intègrent des outils d'exploitation à distance.

L'Europe a capturé environ 22 % de part de marché mais fait face à des prix de l'électricité supérieurs à 0,20 USD/kWh dans les marchés principaux, orientant les nouvelles capacités vers les économies nordiques où l'hydroélectricité et le refroidissement ambiant réduisent le coût total de possession jusqu'à 50 %. Les mandats de nuage souverain en Allemagne et en France accroissent la demande de certifications équivalentes au MLPS, gonflant les dépenses de conformité mais garantissant des contrats à long terme. Les investissements au Moyen-Orient s'accélèrent, ancrés par le campus NEOM multimilliardaire de l'Arabie saoudite et l'extension de la Dubai Internet City aux Émirats arabes unis, tous deux attirant des locataires IA avec de l'énergie renouvelable et des incitations au refroidissement liquide. L'Amérique du Sud dépend de la métropole de São Paulo au Brésil, où les droits de douane sur les optiques importées augmentent les dépenses d'investissement, stimulant les initiatives d'assemblage local. Le Chili et la Colombie sont en retrait mais font l'objet d'une prospection exploratoire de la part des hyperscaleurs américains qui envisagent des améliorations de latence pan-andines.

Paysage concurrentiel

Le marché est modérément concentré. La base installée Nexus bien ancrée de Cisco fidélise les comptes en entreprise, mais sa part hyperscaleur s'érode à mesure que les constructeurs cloud adoptent du matériel à boîtier blanc fonctionnant sous SONiC. Arista se différencie avec l'analytique CloudVision qui résout les micro-rafales et l'occupation des tampons avec une précision à la nanoseconde, une fonctionnalité prisée pour les charges de travail de trading et d'IA. Juniper s'appuie sur l'automatisation basée sur les intentions Apstra pour courtiser les projets de nuage souverain qui exigent des infrastructures neutres vis-à-vis des fournisseurs.

Les fabricants de boîtiers blancs tels que Edgecore et Quanta Cloud Technology captent 15 à 20 % des bons de commande hyperscaleurs en proposant des prix 30 à 40 % inférieurs aux équivalents de marque tout en permettant l'approvisionnement direct en silicium auprès de Broadcom. Le Spectrum-X de NVIDIA regroupe des ASIC de commutation avec des grappes de GPU, remportant 1,2 milliard USD de commandes en 2025 et menaçant d'intégrer verticalement la pile d'infrastructure IA. Des innovateurs plus petits comme Pluribus Networks poussent la micro-segmentation et la virtualisation d'infrastructure sur du matériel standard, séduisant les entreprises désireuses d'échapper au verrouillage par les licences.

Les commutateurs compatibles avec le refroidissement liquide représentent un champ de bataille émergent où le 7800R4 d'Arista et le Spectrum-4 de NVIDIA sont déjà livrés avec des échangeurs directs sur puce ou à porte arrière. La certification de nuage souverain crée un autre fossé ; Huawei et H3C détiennent la part domestique chinoise grâce à leur leadership en matière de conformité, tandis que des entreprises européennes explorent du matériel indigène pour réduire l'exposition géopolitique. Le calcul en périphérie ouvre des niches pour des plateformes sans ventilateur et résistantes aux températures de HPE Aruba et Extreme Networks, élargissant le paysage concurrentiel au-delà des acteurs traditionnels des salles de données.

Leaders du secteur des commutateurs de centres de données

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Development LP

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : NVIDIA a annoncé 1,2 milliard USD de commandes Spectrum-X pour 2025, reflétant la traction des grappes d'IA hyperscaleurs.

- Décembre 2025 : Juniper Networks a obtenu un contrat de 340 millions USD pour déployer des commutateurs QFX5130 pour un opérateur européen de nuage souverain.

- Novembre 2025 : Cisco a présenté le Nexus 9300-GX2 avec 48 × 100 GbE et 8 × 400 GbE ports destiné aux mises à niveau d'infrastructure en entreprise.

- Octobre 2025 : Broadcom a échantillonné son ASIC Tomahawk 5 offrant 51,2 Tbit/s avec une télémétrie à la nanoseconde intégrée.

Portée du rapport mondial sur le marché des commutateurs de centres de données

Un commutateur de centre de données se trouve généralement dans la zone serveur d'un centre de données. C'est l'une des nécessités indispensables dans les locaux, utilisée pour connecter plusieurs appareils sur le même réseau au sein du centre de données.

Le rapport sur le marché des commutateurs de centres de données est segmenté par type de commutateur (cœur de réseau, distribution et accès), classe de bande passante (≤10 GbE, 25-100 GbE, 100-200 GbE, 200-400 GbE et 800 GbE et au-delà), technologie de commutation (Ethernet, Fibre Channel et InfiniBand), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscaleur), type de centre de données (colocation, hyperscaleurs/FSI, et entreprise et périphérie), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs de cœur de réseau |

| Commutateurs de distribution |

| Commutateurs d'accès |

| ≤10 GbE |

| 25-100 GbE |

| 100-200 GbE |

| 100-200 GbE |

| 800 GbE et au-delà |

| Ethernet |

| Fibre Channel |

| InfiniBand |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscaleur |

| Centre de données en colocation |

| Centre de données hyperscaleur/FSI |

| Centre de données en entreprise et en périphérie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de commutateur | Commutateurs de cœur de réseau | ||

| Commutateurs de distribution | |||

| Commutateurs d'accès | |||

| Par classe de bande passante | ≤10 GbE | ||

| 25-100 GbE | |||

| 100-200 GbE | |||

| 100-200 GbE | |||

| 800 GbE et au-delà | |||

| Par technologie de commutation | Ethernet | ||

| Fibre Channel | |||

| InfiniBand | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par taille de centre de données | Petit centre de données | ||

| Centre de données moyen | |||

| Grand centre de données | |||

| Centre de données hyperscaleur | |||

| Par type de centre de données | Centre de données en colocation | ||

| Centre de données hyperscaleur/FSI | |||

| Centre de données en entreprise et en périphérie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quels sont les revenus projetés pour le matériel de commutation de centres de données d'ici 2031 ?

Le marché des commutateurs de centres de données devrait atteindre 28,47 milliards USD d'ici 2031.

Quelle catégorie de vitesse se développe le plus rapidement dans les infrastructures hyperscaleurs ?

Le segment 800 GbE et au-delà devrait afficher un TCAC de 9,32 % jusqu'en 2031, car les charges de travail IA exigent un débit plus élevé.

Pourquoi les installations de niveau 4 gagnent-elles en popularité malgré des coûts plus élevés ?

Les services financiers et les opérateurs de nuage souverain paient des primes pour la redondance 2N+1, stimulant les déploiements de commutateurs de niveau 4 à un TCAC de 9,29 %.

Comment les mandats de nuage souverain affectent-ils la conception des réseaux ?

Les réglementations obligent les fournisseurs à répliquer des domaines feuille-dorsale complets par juridiction, augmentant les dépenses d'investissement de 15 à 20 % mais garantissant la conformité aux lois sur la résidence des données.

Quels fournisseurs bénéficient le plus des commutateurs compatibles avec le refroidissement liquide ?

Arista, NVIDIA et Huawei sont en tête des premières expéditions de châssis refroidis par liquide prenant en charge des densités de rack supérieures à 25 kW.

Dernière mise à jour de la page le: