Taille et Part du Marché des Réseaux de Centres de Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Taille du Marché (2026) | 36.17 Milliards de dollars |

| Taille du Marché (2032) | 95.34 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 17.52% CAGR |

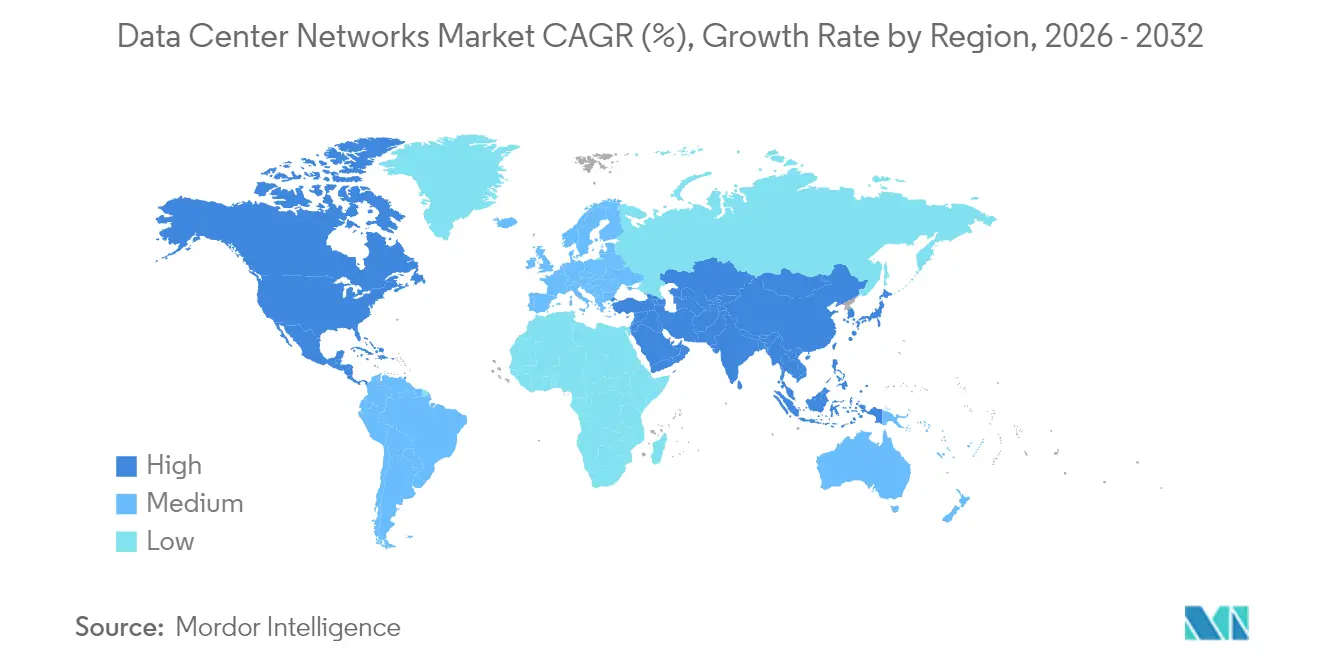

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux de Centres de Données par Mordor Intelligence

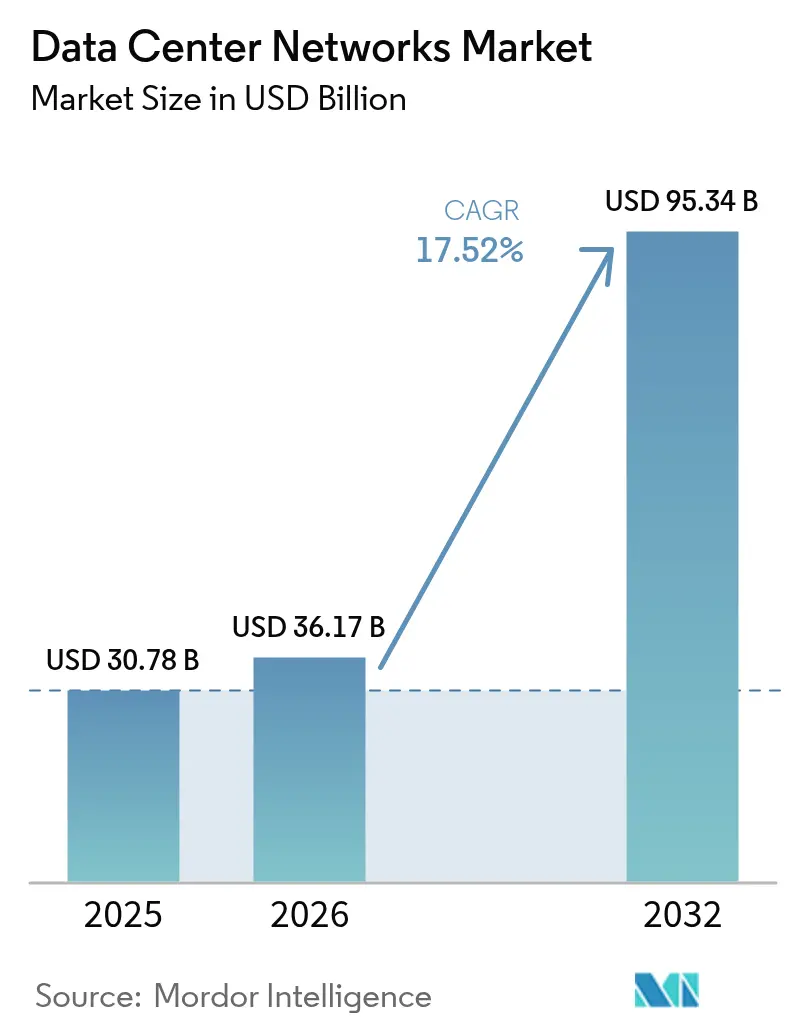

La taille du marché des Réseaux de Centres de Données devrait passer de 30,78 milliards USD en 2025 à 36,17 milliards USD en 2026, avec une prévision d'atteindre 95,34 milliards USD d'ici 2032, à un TCAC de 17,52 % sur la période 2026-2032.

Les dépenses d'investissement soutenues des fournisseurs cloud hyperscale, la migration rapide vers des architectures cloud hybrides et l'intégration de charges de travail d'intelligence artificielle à grande échelle constituent les principales forces motrices de cette croissance. Les expéditions d'optiques 400G et 800G réduisent les indicateurs de coût par bit, ce qui incite les entreprises à renouveler leurs structures de commutation à un rythme accéléré. La construction de centres de données en périphérie élargit l'empreinte adressable pour les applications à faible latence, tandis que la photonique sur silicium améliore l'efficacité énergétique des interconnexions optiques. La consolidation parmi les équipementiers traditionnels et les spécialistes natifs de l'IA redéfinit la dynamique concurrentielle, les acheteurs privilégiant les plateformes intégrées définies par logiciel plutôt que le matériel discret.

Principaux Points du Rapport

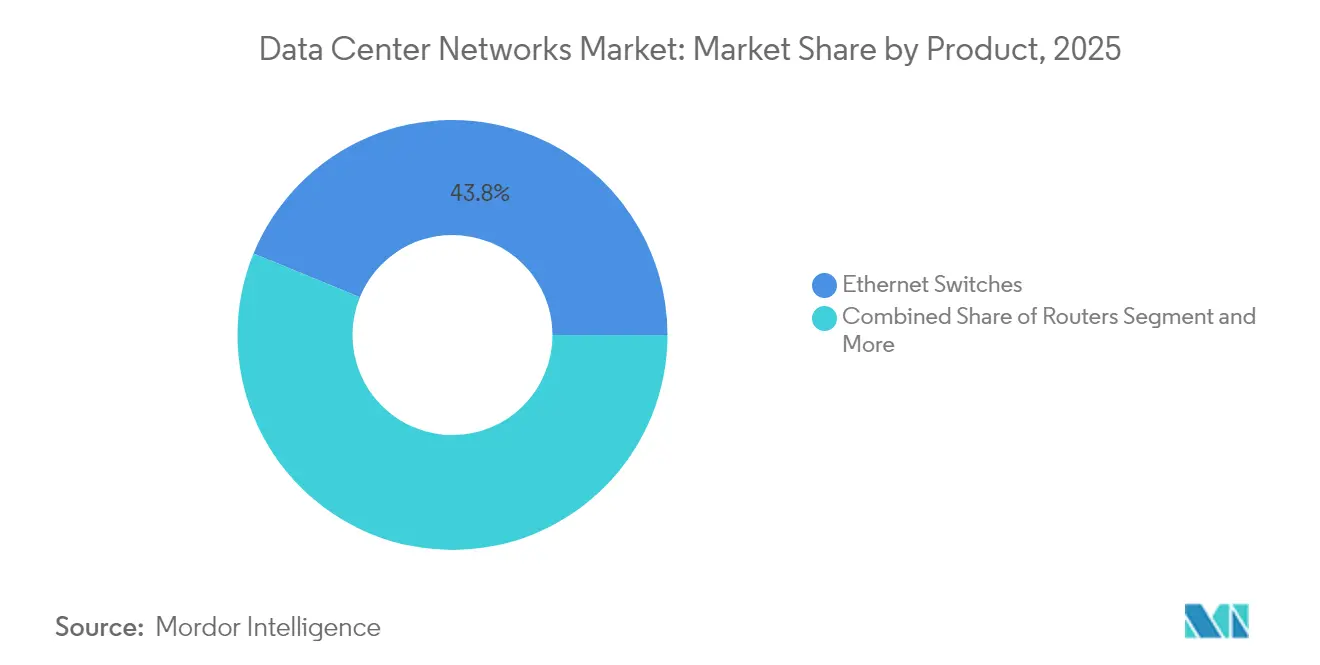

- Par catégorie de produit, les commutateurs Ethernet ont dominé avec une part de chiffre d'affaires de 43,82 % en 2025, tandis que les interconnexions optiques et le câblage devraient se développer à un TCAC de 18,32 % jusqu'en 2032.

- Par architecture réseau, la topologie spine-leaf a capturé 48,25 % de la part du marché des réseaux de centres de données en 2025 ; les solutions de superposition SDN enregistrent le TCAC prévisionnel le plus élevé, à 18,64 %, jusqu'en 2032.

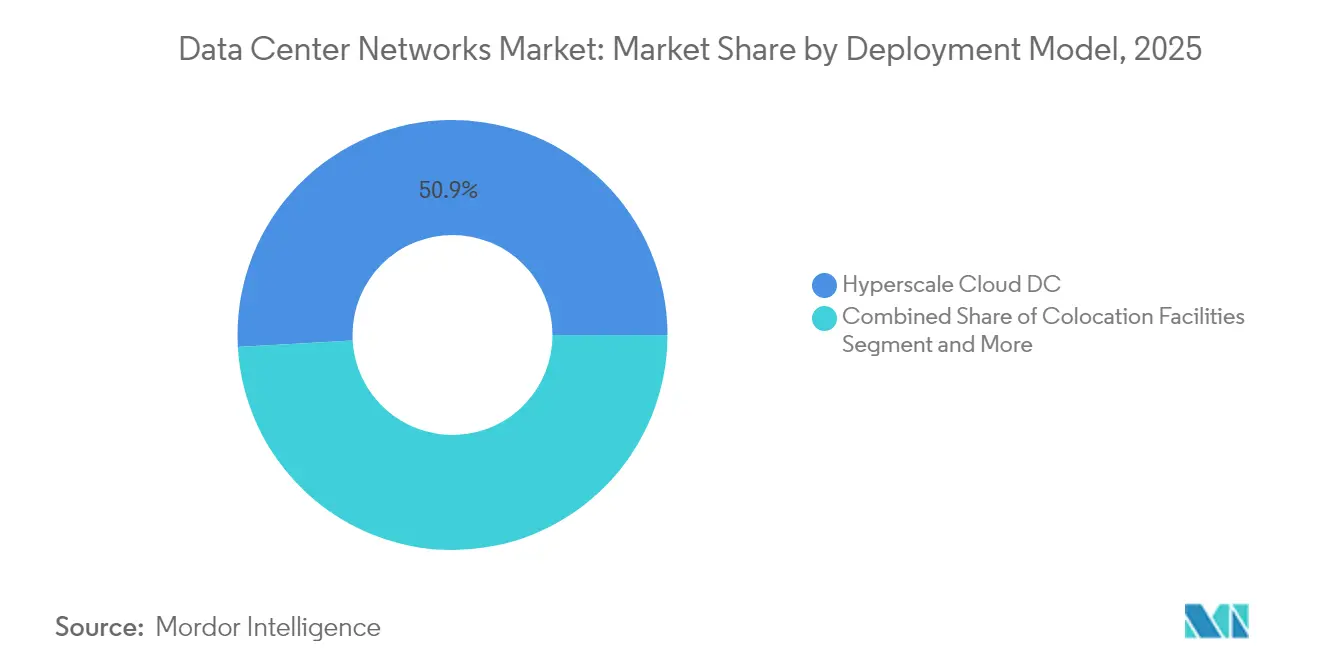

- Par modèle de déploiement, les centres de données cloud hyperscale ont représenté 50,88 % de la taille du marché des réseaux de centres de données en 2025, et les infrastructures en périphérie ou micro-installations progressent à un TCAC de 17,86 % jusqu'en 2032.

- Par secteur d'utilisation final, les TI et les télécommunications ont détenu 32,35 % du chiffre d'affaires en 2025, tandis que le commerce de détail et le commerce électronique devraient afficher un TCAC de 19,05 % entre 2026 et 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Réseaux de Centres de Données

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Utilisation croissante du stockage en nuage | +4.2% | Mondial, avec concentration en Amérique du Nord et en APAC | Moyen terme (2 à 4 ans) |

| Besoin croissant de sauvegarde et de restauration des données | +3.1% | Mondial, particulièrement BSFI et Santé | Court terme (≤ 2 ans) |

| Croissance du trafic de données dans le commerce de détail et le commerce électronique | +3.8% | Mondial, avec le plus fort impact en APAC et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse du trafic IP mondial provenant de l'IoT et de la vidéo | +4.5% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption rapide de l'optique 400G/800G réduisant le coût en USD par bit | +2.9% | Amérique du Nord et Europe, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Déploiements de centres de données en périphérie pour les applications à faible latence | +3.7% | Mondial, avec focus sur les centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante du Stockage en Nuage

Les stratégies hybrides et multi-cloud reconfigurent les flux de trafic à l'intérieur et entre les infrastructures. Les opérateurs associent désormais les structures spine-leaf avec des liaisons montantes 25G et 100G pour répondre aux exigences d'E/S de stockage d'objets parallèles. Lumen Technologies a doublé ses fibres intercités pour soutenir la demande portée par l'IA, soulignant le lien entre la croissance du stockage en nuage et les mises à niveau réseau.[1]Lumen Technologies, "La demande en IA génère 5 milliards USD de nouvelles affaires," lumen.com Les pressions de mise à l'échelle continues font pencher les architectures vers des topologies leaf-spine qui minimisent la sursouscription et maintiennent une latence prévisible.

Hausse du Trafic IP Mondial Provenant de l'IoT et de la Vidéo

Les capteurs IoT industriels, les dispositifs médicaux et les points de terminaison des villes intelligentes diffusent désormais des données qui doivent être ingérées aux nœuds périphériques pour une analyse en temps réel. Parallèlement, la vidéo haute définition représente la majorité du trafic grand public. Le commutateur optique 300 × 300 ports de Lumentum illustre l'échelle de densité des interconnexions adoptée pour suivre cette hausse.[2]Converge Digest, "Lumentum lance un commutateur optique 300×300 ports," convergedigest.com Les systèmes intelligents de gestion du trafic deviennent donc incontournables pour l'arbitrage de la bande passante sur des profils de charges de travail mixtes.

Croissance du Trafic de Données dans le Commerce de Détail et le Commerce Électronique

Les moteurs de recommandation personnalisés et les événements de vente flash génèrent des charges imprévisibles et intermittentes. Colony Brands a réalisé une mise à l'échelle élastique lors des pics d'achats saisonniers grâce à un modèle hybride Equinix-AWS, prouvant l'efficacité de l'augmentation de capacité à la demande. Les détaillants exigent désormais des structures convergées capables de gérer les requêtes transactionnelles et l'inférence IA au sein du même cluster, réduisant ainsi la duplication d'infrastructure.

Adoption Rapide de l'Optique 400G/800G Réduisant le Coût en USD par Bit

Plus de 20 millions de modules 400G et 800G sont prévus pour expédition en 2024. Les économies d'échelle ont fortement réduit le coût par bit, permettant une mise en réseau économique de clusters d'un million de GPU. Les optiques co-packagées apportent des économies d'énergie supplémentaires d'un facteur 3,5, libérant des budgets de baie habituellement alloués au refroidissement.[3]Les optiques co-packagées apportent des économies d'énergie supplémentaires d'un facteur 3,5, libérant des budgets de baie habituellement alloués au refroidissement.

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de professionnels réseau qualifiés | -2.8% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées pour les structures de commutation de nouvelle génération | -3.2% | Mondial, avec un impact plus fort sur les PME | Moyen terme (2 à 4 ans) |

| Risques de sécurité et de conformité dans les superpositions SDN | -1.9% | Mondial, focus réglementaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en puces avancées | -2.1% | Mondial, avec concentration de la fabrication en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Professionnels Réseau Qualifiés

Les structures natives de l'IA requièrent une expertise couvrant la photonique sur silicium, la politique basée sur l'intention et l'orchestration multi-cloud. La solution Apstra de Juniper démontre que les moteurs d'intention automatisés peuvent réduire les cycles de provisionnement de 85 %, soulignant l'automatisation comme réponse directe aux déficits de compétences. Les investissements en formation et les outils opérationnels à faible code continuent de croître à mesure que les entreprises cherchent à atténuer les risques liés aux effectifs.

Dépenses d'Investissement Élevées pour les Structures de Commutation de Nouvelle Génération

Les équipements compatibles 800G nécessitent des densités de puissance plus élevées et un refroidissement spécialisé. Le Nexus Hyperfabric de Cisco s'attaque aux obstacles de financement en livrant le plan de commutation en tant que service géré dans le nuage, transférant les dépenses des budgets d'investissement vers les budgets opérationnels. Les modèles d'acquisition basés sur les services gagnent ainsi du terrain auprès des petites et moyennes entreprises qui ne peuvent absorber de lourds investissements initiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Charges de Travail IA Propulsent la Dominance des Commutateurs Ethernet

Les commutateurs Ethernet ont contribué à hauteur de 43,82 % du chiffre d'affaires en 2025, reflétant leur statut de colonne vertébrale des clusters d'entraînement GPU. Plusieurs dispositifs de 102,4 Tb/s sont entrés en production en volume cette année, augmentant la densité des ports sans accroître l'empreinte en baie. Les interconnexions optiques et le câblage constituent le segment à la croissance la plus rapide avec un TCAC de 18,32 % jusqu'en 2032, portés par les optiques co-packagées qui offrent des améliorations d'efficacité énergétique d'un facteur 3,5. L'intégration des fonctions de commutation, de routage et de pare-feu au sein d'appliances unifiées émerge également, permettant l'application du principe de confiance zéro à la vitesse de ligne.

L'innovation continue des ASIC remodèle les hiérarchies de fournisseurs. Le Spectrum-X de NVIDIA a fait ses débuts commerciaux en mars 2025, fusionnant la photonique et la commutation Ethernet sur une seule plateforme. Ces dynamiques réduisent la différenciation fondée uniquement sur le débit et déplacent l'attention vers les fonctionnalités logicielles et l'efficacité énergétique. Le marché des réseaux de centres de données continue de récompenser les fournisseurs capables d'associer les avancées matérielles à des outils opérationnels basés sur le nuage.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Architecture Réseau : La Topologie Spine-Leaf Remodèle la Conception des Centres de Données

La topologie spine-leaf a détenu 48,25 % de part de marché en 2025 grâce à sa latence prévisible et ses caractéristiques de mise à l'échelle linéaire. L'architecture élimine les goulets d'étranglement à niveau unique en créant des chemins à coût égal entre chaque feuille et chaque épine, ce qui s'aligne avec les modèles de trafic des microservices qui dominent les directions est-ouest. Les superpositions SDN affichent la croissance la plus rapide avec un TCAC de 18,64 %, les entreprises centralisant le contrôle sur des sous-couches multi-fournisseurs.

Les architectures à trois niveaux subsistent dans les installations existantes où les budgets de rénovation sont limités. Les topologies maillées ou hyperscale personnalisées servent des usines d'IA de niche exigeant une latence de saut inférieure à la microseconde. Le provisionnement basé sur l'intention est déployé par-dessus toutes les architectures, réduisant les erreurs manuelles et favorisant la conformité. La taille du marché des réseaux de centres de données pour les superpositions SDN est appelée à bénéficier de la priorité accordée par les organisations à l'agilité plutôt qu'aux investissements matériels à fonction fixe.

Par Modèle de Déploiement : La Dominance Hyperscale Face au Défi de l'Informatique en Périphérie

Les opérateurs cloud hyperscale ont représenté 50,88 % du chiffre d'affaires en 2025. Leur influence est visible dans la vitesse d'adoption de chaque nouvelle génération d'optiques et dans la préférence pour le matériel ouvert et désagrégé. Les centres de données en périphérie et micro sont le groupe à la croissance la plus rapide, avec un TCAC de 17,86 %, rendus possibles par des conceptions modulaires pouvant être implantées au plus près des utilisateurs sans compromettre la redondance. La taille du marché des réseaux de centres de données pour les installations en périphérie s'élargira davantage à mesure que les systèmes autonomes et les applications immersives mûrissent.

Les sites d'entreprise sur site perdurent là où la souveraineté des données ou la latence déterministe est non négociable. Les installations de colocation comblent l'écart, permettant aux locataires de combiner leur propre équipement avec des matrices de connectivité neutres vis-à-vis des opérateurs. Les opérateurs intègrent désormais les flux de télémétrie des trois modèles de déploiement dans un tableau de bord unique, améliorant l'isolation des pannes et la planification du cycle de vie.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : Le Leadership des TI et Télécommunications Challengé par la Croissance du Commerce de Détail

Les TI et les télécommunications ont représenté 32,35 % du chiffre d'affaires 2025, les prestataires de services consommant et revendant à la fois la connectivité. Le commerce de détail et le commerce électronique sont cependant en passe d'atteindre un TCAC de 19,05 % jusqu'en 2032, porté par les moteurs de recommandation centrés sur l'IA et l'exécution omnicanale. La BSFI continue de renouveler ses structures à faible latence prenant en charge le trading en temps réel et les mandats réglementaires. Les organismes de santé et du secteur public numérisent leurs dossiers et services aux citoyens, injectant une demande incrémentielle de structures sécurisées à haut débit.

L'évolution de la part du marché des réseaux de centres de données vers les secteurs orientés consommateurs incite les fournisseurs à adapter leurs offres axées sur les résultats. Par exemple, les offres groupées de sécurité globale pour le siège social trouvent un écho auprès des institutions financières, tandis que les micro-modules prêts pour la périphérie séduisent les détaillants opérant dans les centres commerciaux et les hubs logistiques.

Analyse Géographique

L'Amérique du Nord est en tête du marché des réseaux de centres de données grâce à la présence d'Amazon Web Services, Microsoft Azure et Google Cloud. Meta s'est engagé à investir 65 milliards USD dans de nouveaux campus prêts pour l'IA, et Equinix a sécurisé 15 milliards USD pour des installations optimisées pour l'IA, accélérant la demande intérieure. Le Canada capitalise sur son abondante énergie renouvelable, rendant plusieurs provinces attractives pour de nouveaux sites hyperscale.

L'Europe suit, avec l'Allemagne en tête. La législation sur l'efficacité énergétique contraint les opérateurs à adopter des structures optiques économes en énergie, stimulant les cycles de mise à niveau. Le Royaume-Uni se concentre sur les réseaux de trading à latence inférieure à la milliseconde, qui exigent une commutation déterministe et une télémétrie granulaire.

L'Asie-Pacifique est la région qui progresse le plus vite, la Chine, l'Inde et l'Indonésie canalisant les incitations au cloud souverain dans de nouvelles constructions. Des points chauds d'informatique en périphérie émergent dans les métropoles densément peuplées pour soutenir les services 5G et IoT. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont des marchés naissants mais en plein essor ; les gains de pénétration d'internet et les projets de transformation numérique posent les bases de taux de croissance régionaux à deux chiffres.

Paysage réglementaire

La conception et l'approvisionnement des réseaux de centres de données sont de plus en plus façonnés par des règles de cybersécurité, de gouvernance des données et de reporting en matière de durabilité qui s'appliquent aux infrastructures numériques. Dans l'Union européenne, le Data Act est devenu applicable le 12 septembre 2025, renforçant les exigences relatives à l'accès aux données et à la portabilité pour les produits connectés et les services de traitement de données associés. Cela, à son tour, influence la manière dont les fournisseurs conçoivent les plateformes multi-locataires, la télémétrie et la portabilité dans les environnements hybrides. Parallèlement, la directive NIS2 a élargi les obligations de cybersécurité et de signalement des incidents grâce aux transpositions nationales en 2025. Cela a accru les attentes en matière de contrôles de résilience opérationnelle qui s'étendent aux superpositions SDN, aux plans de gestion et aux services d'interconnexion.

Aux États-Unis, de nouveaux efforts en matière de transparence et de métrologie émergent autour des installations à forte charge. Le projet de loi S. 4213 (Data Center Water and Energy Transparency Act of 2026) a été introduit en mars 2026 et vise le reporting annuel pour les centres de données dont la demande de pointe est égale ou supérieure à 25 MW, y compris des indicateurs d'énergie et d'eau tels que le PUE. De manière connexe, le projet de loi H.R. 9372 charge le NIST de développer des méthodologies standardisées et des bonnes pratiques pour mesurer l'utilisation d'énergie et d'eau des centres de données, incluant explicitement les charges de calcul liées à l'IA. Ces orientations politiques accroissent l'importance accordée à la surveillance auditable, à la mesure standardisée et à la documentation de la chaîne d'approvisionnement, influençant les choix d'équipements réseau (profils de puissance, efficacité optique) et les outils opérationnels (télémétrie, reporting de conformité et contrôle des changements).

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants en silicium et en optique (ASIC de commutation marchands, NIC/DPU, DSP optiques, lasers et transceivers), traverse la fabrication OEM/ODM et l'intégration de systèmes (commutateurs Ethernet, routeurs, appliances de sécurité et interconnexion/câblage optique), puis se poursuit vers les partenaires de distribution, l'approvisionnement cloud/colocation, et les déploiements en entreprise ou sectoriels. Du côté de la demande, les hyperscalers et les grands opérateurs de colocation dictent de plus en plus les spécifications pour la commutation à haute densité de ports, l'interconnexion 400G/800G et les conceptions à l'échelle du rack. Les entreprises consomment généralement ces solutions via des plateformes intégrées, incluant des superpositions SDN et des opérations basées sur l'intention, afin de réduire le temps de provisionnement et la charge en compétences.

Les goulots d'étranglement se concentrent en amont, en particulier autour de la disponibilité des silicium de commutation avancés, de la capacité des DSP optiques et de l'approvisionnement à grand volume de transceivers pour les liaisons de classe 800G. Cela affecte les délais de livraison et renforce les stratégies d'approvisionnement multiple. La chaîne de valeur reflète également une désagrégation plus poussée, les grands opérateurs cloud (par exemple, Meta, Microsoft et Google) concevant davantage de matériel en boîte blanche et s'appuyant sur des systèmes d'exploitation réseau interopérables. Par conséquent, la valeur se déplace vers le logiciel, l'automatisation et la validation plutôt que vers les seuls châssis propriétaires. Alors que les optiques co-packagées entrent dans leurs premières phases de montée en volume (notamment mentionnées pour 2026), la chaîne s'élargit encore pour inclure une conception conjointe plus étroite entre les fournisseurs de silicium de commutation, les fournisseurs de modules optiques et les partenaires de l'écosystème de refroidissement thermique ou liquide, afin de répondre aux contraintes de densité et de puissance des structures IA.

Paysage Concurrentiel

La concentration des fournisseurs est modérée. NVIDIA a dépassé Cisco et Arista en termes de chiffre d'affaires dans l'Ethernet pour centres de données en 2025, signalant l'ascension des réseaux natifs de l'IA. Hewlett Packard Enterprise a finalisé une acquisition de 14 milliards USD de Juniper Networks en juillet 2025, fusionnant les capacités des systèmes d'exploitation en périphérie et natifs de l'IA en un seul portefeuille.

La concurrence s'articule autour des fonctionnalités logicielles telles que les moteurs de politique basés sur l'intention, le provisionnement géré dans le nuage et la télémétrie pilotée par l'IA. La solution Apstra de Juniper démontre des réductions à deux chiffres tant des charges d'exploitation que de la fréquence des pannes. Enfabrica est entré en scène avec une structure de mémoire IA basée sur Ethernet qui contourne les goulots d'étranglement CPU, introduisant de nouvelles alternatives de conception pour les clusters haute performance.

Les feuilles de route des fournisseurs mettent désormais l'accent sur la proportionnalité énergétique et la transparence de conformité. La compatibilité IEEE 802.3 et les standards open compute sont non négociables pour les acheteurs hyperscale qui recherchent le multi-sourçage pour réduire le risque d'approvisionnement. Les alliances stratégiques telles que le partenariat Cisco-NVIDIA pour l'Ethernet IA illustrent le glissement vers une compétition au niveau de l'écosystème.

Leaders du Secteur des Réseaux de Centres de Données

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

H3C Holding Limited

VMware Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements de centres de données pilotés par l'IA poussent les opérateurs vers de nouvelles conceptions de structures et des générations Ethernet à plus haut débit, créant des espaces vacants dans les plateformes de commutation, l'optique et les logiciels d'exploitation. Les hyperscalers décrivent publiquement des changements d'architecture qui augmentent les exigences en matière de densité de ports, de plans de contrôle sensibles à la topologie et d'opérations automatisées. Amazon Web Services a décrit le câblage quasi-aléatoire (RNG) comme l'architecture par défaut pour la plupart des nouveaux centres de données AWS (avril 2026), et Google Cloud a introduit le réseau Virgo, une structure méga-échelle à deux couches plates (avril 2026). Meta a également présenté son système de conception de réseau de centre de données à l'échelle de production Matryoshka lors de l'USENIX NSDI 26 (mai 2026), soulignant une conception conjointe de la topologie, du routage et des opérations pour les grands clusters IA.

Les feuilles de route en matière de matériel réseau et d'optique ouvrent également des voies de mise à niveau au sein des environnements spine-leaf existants. Le marché passe du 400G vers le 800G, puis vers la commutation de classe 1,6T, avec des premières montées en volume pour les optiques co-packagées en 2026. Cela cible les plafonds de puissance et thermiques des racks, là où les optiques enfichables deviennent limitantes. Alors que l'Ethernet s'étend davantage dans les cas d'usage back-end IA et de mise à l'échelle, les opportunités se concentrent sur (i) les systèmes Ethernet à l'échelle du rack combinant commutation, télémétrie et politique de sécurité, (ii) les cycles de renouvellement d'interconnexion optique et de câblage liés aux déploiements 800G, et (iii) les couches logicielles (superpositions SDN, réseautage basé sur l'intention et AIOps) qui réduisent la charge opérationnelle à mesure que les structures deviennent plus plates et davantage interconnectées à travers les environnements cloud hybride et edge.

Développements récents du secteur

- Juin 2026 : Arista Networks a lancé la série 7060XE7, un portefeuille de plateformes de réseautage 1,6T pour l'infrastructure IA à l'échelle du rack, construit autour du silicium Broadcom Tomahawk 6 et proposé avec des options de refroidissement à air, liquide et hybride. Ce lancement resserre le cycle concurrentiel autour de la commutation Ethernet 1,6T et déplace l'évaluation des acheteurs vers les aspects thermiques, l'alimentation électrique et la facilité de déploiement dans des racks IA denses.

- Octobre 2025 : Arista Networks a introduit ses plateformes de série R4 pour les déploiements IA et centres de données, incluant les systèmes modulaires 7800R4 et les commutateurs Ethernet 7020R4, avec des configurations pouvant atteindre 576 ports de 800GbE. Cela a élargi l'espace de conception adressable pour les structures leaf-spine 800G et a permis aux opérateurs d'obtenir une densité de ports plus élevée sans augmenter l'empreinte au sol des racks.

- Février 2025 : Cisco a annoncé les commutateurs intelligents de série N9300 qui intègrent les DPU AMD Pensando et Cisco Hypershield afin d'intégrer directement les services de réseautage et de sécurité dans la structure du centre de données. Cette approche prend en charge des architectures convergentes où la segmentation et l'application du zero-trust sont appliquées plus près des charges de travail, réduisant la dépendance aux appliances de sécurité autonomes et simplifiant le déploiement des politiques à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par le matériel de réseautage et les logiciels associés utilisés dans les centres de données pour déplacer le trafic de manière fiable et à haute vitesse. Il comprend les commutateurs, les routeurs et les équipements de réseau de zone de stockage (SAN) lorsqu'ils sont achetés pour la connectivité des centres de données.

Exclusions de portée : Nous excluons les réseaux généraux des opérateurs de télécommunications et les dépenses de LAN et Wi-Fi des utilisateurs finaux qui ne sont pas achetées pour un usage de réseautage de centre de données.

Aperçu de la segmentation

- Par Produit

- Commutateurs Ethernet

- Routeurs

- Équipements de Réseau de Stockage (SAN)

- Interconnexions Optiques et Câblage

- Appliances de Sécurité Réseau

- Par Architecture Réseau

- Spine–Leaf

- 3 Niveaux (Cœur/Agrégation/Accès)

- Maillé / Hyperscale Personnalisé

- Superposition de Réseau Défini par Logiciel (SDN)

- Par Modèle de Déploiement

- Installations de Colocation

- Installations Hyperscale/Auto-construites

- Entreprises sur Site / Périphérie / Micro-Centres de Données

- Par Secteur d'Utilisation Final

- TI et Télécommunications

- BSFI

- Santé

- Commerce de Détail et Commerce Électronique

- Gouvernement et Défense

- Énergie et Services Publics

- Autre Utilisation Finale

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur les déploiements de centres de données et la demande en équipements réseau. Nous examinons des sources publiques telles que le US Census Bureau et la US International Trade Commission pour les flux commerciaux, les publications de l'Union internationale des télécommunications pour les indicateurs de trafic et de connectivité, et des organismes de normalisation tels que les publications de l'IEEE et de l'IETF pour fonder les cycles d'adoption technique. Pour les signaux de déploiement et d'approvisionnement, nous utilisons également des sources telles que les dépôts SEC, les rapports annuels, les présentations aux investisseurs, des communiqués de presse fiables et la documentation produit des fournisseurs et opérateurs.

Afin d'éviter de trop nous appuyer sur une seule série publique, nous recoupons les volumes et l'orientation des prix à l'aide de bases de données de brevets et de bases de données de suivi des expéditions à l'importation et à l'exportation. Nous cartographions ensuite les résultats dans les catégories de marché utilisées dans le modèle. Lorsque la même mesure est rapportée différemment selon les sources, nous privilégions la série la plus directement mesurable et utilisons les autres comme vérifications de plausibilité. Ces sources de recherche documentaire ne sont données qu'à titre illustratif, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire permet de confirmer ce qui est réellement acheté pour les réseaux de centres de données, et comment les budgets évoluent entre les cycles de renouvellement et les nouveaux ajouts de capacité. Nous échangeons avec des fournisseurs d'équipements réseau, des distributeurs et intégrateurs, des opérateurs de colocation, des équipes de centres de données cloud et d'entreprise, ainsi que des experts de la distribution en APAC, EMEA et Amériques, afin que les hypothèses issues de la recherche documentaire puissent être vérifiées et ajustées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs plus petits : 16 % | Managers : 53 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement utilise une construction descendante où les ajouts de capacité des centres de données et les signaux de croissance de la charge de travail sont traduits en demande d'équipements réseau, puis convertis en valeur à l'aide de fourchettes de prix réalistes par classe de produit. Le modèle s'appuie sur des empreintes de marché telles que la croissance de la capacité des centres de données, l'intensité du trafic d'interconnexion et est-ouest, les cycles typiques de renouvellement des commutateurs et routeurs, l'adoption de ports à plus haute vitesse, et l'évolution du mix entre les déploiements en entreprise, en colocation et à l'échelle hyperscale. Étant donné qu'un même centre de données peut être mis à niveau sans ajout d'espace au sol, l'intensité de mise à niveau est traitée comme un moteur distinct dans le calcul de la demande.

Une fois les totaux descendants établis, nous les corroborons avec des approximations ascendantes sélectives, incluant des vérifications auprès des fournisseurs et des canaux de distribution sur les expéditions unitaires et des fourchettes de prix de vente moyens échantillonnées dans les principales catégories de commutateurs, routeurs et SAN. Lorsque la couverture est plus faible pour les marchés plus restreints ou les architectures de niche, nous traitons les lacunes à l'aide de ratios proxy liés aux indicateurs de construction des centres de données, puis nous les vérifions avec les retours d'entretiens. La prévision est réalisée à l'aide d'une analyse de scénarios appuyée par des relations de type régression entre les ajouts de capacité, la croissance du trafic et le mix de vitesses. La trajectoire finale est alignée sur ce que les praticiens attendent en termes de cycles d'approvisionnement et de calendrier de mise à niveau.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les résultats avec des signaux indépendants tels que l'orientation des dépenses d'investissement déclarées par les opérateurs, l'évolution des échanges et des expéditions, et l'intensité en équipements implicite par unité de capacité ajoutée. Si un segment montre un bond qui ne peut être expliqué par des changements de capacité, de renouvellement ou de mix de vitesses, nous revérifions les hypothèses sous-jacentes et recontactons les experts avant validation finale. Les revues sont effectuées en plusieurs passages d'analystes afin que la logique de calcul, le traitement des devises et la correspondance des années restent cohérents.

Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande ou les schémas de tarification. Avant la livraison, nous effectuons une vérification finale de l'actualité sur les variables clés afin que les clients reçoivent une vue mise à jour correspondant aux dernières données disponibles.

Taille du marché des réseaux de centres de données de Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les réseaux de centres de données varient souvent car chaque éditeur définit différemment ce qui compte comme réseautage de centre de données, quelle année est traitée comme année de base, et comment les baisses de prix ou les mises à niveau de vitesse sont modélisées. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les commentaires des fournisseurs, tandis qu'une autre s'appuie davantage sur des indicateurs de construction d'infrastructure.

Les principaux facteurs d'écart sur ce marché tiennent généralement à la question de savoir si le SAN est inclus avec la commutation et le routage Ethernet, comment les superpositions logicielles sont traitées, et si les services sont comptabilisés dans la valeur du marché. Le calendrier de conversion des devises compte également, car les équipements sont vendus à l'échelle mondiale et les prix évoluent rapidement, et les anciennes analyses peuvent manquer les nouvelles vagues d'adoption à haute vitesse qui augmentent la valeur même lorsque les volumes unitaires n'augmentent pas autant.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,78 milliards USD (2025) | |

| Cabinet de conseil mondial A | 43,54 milliards USD (2025) | Ce chiffre semble utiliser un ensemble d'équipements plus large pour le réseautage de centres de données, ce qui peut inclure des produits de connectivité connexes et des logiciels qui ne sont pas toujours achetés en tant qu'équipement réseau de centre de données de base. Il fait également référence à une configuration d'année de base différente (ancrée sur 2024) qui peut modifier la projection reportée pour 2025. |

| Revue spécialisée B | 45,80 milliards USD (2025) | Cette estimation est probablement construite comme une vue de marché technologique plus large, et elle peut inclure un ensemble plus vaste de technologies de réseau et de bassins de valeur. Elle peut également refléter une répartition différente des services et des conversions régionales, ce qui peut augmenter la valeur de 2025 par rapport à une portée plus restreinte axée sur les équipements uniquement. |

Le tableau montre un écart clair dans les valeurs de 2025. Dans le modèle de Mordor Intelligence, le SAN, les commutateurs, les routeurs et les autres produits de réseau de centres de données sont comptabilisés comme le bassin de valeur central, les répartitions d'architecture et de déploiement étant principalement utilisées pour allouer la demande plutôt que pour élargir la portée. Lorsque la portée reste liée à ce que les centres de données achètent pour leur réseautage interne, et que des éléments comme les cycles de renouvellement et le mix de vitesses sont vérifiés avec des retours d'approvisionnement réels, le résultat est plus facile à retracer et à reproduire d'année en année.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des réseaux de centres de données ?

Le marché est évalué à 36,17 milliards USD en 2026.

Quelle est la vitesse de croissance prévue du marché ?

Il est prévu d'afficher un TCAC de 17,52 % et d'atteindre 95,34 milliards USD d'ici 2032.

Quelle catégorie de produit détient la plus grande part de chiffre d'affaires ?

Les commutateurs Ethernet détiennent 43,82 % du chiffre d'affaires 2025.

Quelle architecture réseau est la plus largement adoptée ?

Les architectures spine-leaf ont capturé 48,25 % de part de marché en 2025.

Pourquoi les optiques 400G et 800G sont-elles importantes ?

Elles réduisent le coût par bit transmis et permettent la mise en réseau économique des clusters d'IA d'un million de GPU.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse le plus vite grâce à des investissements massifs dans le cloud et l'informatique en périphérie.

Dernière mise à jour de la page le: