Taille et part du marché de la colocation de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

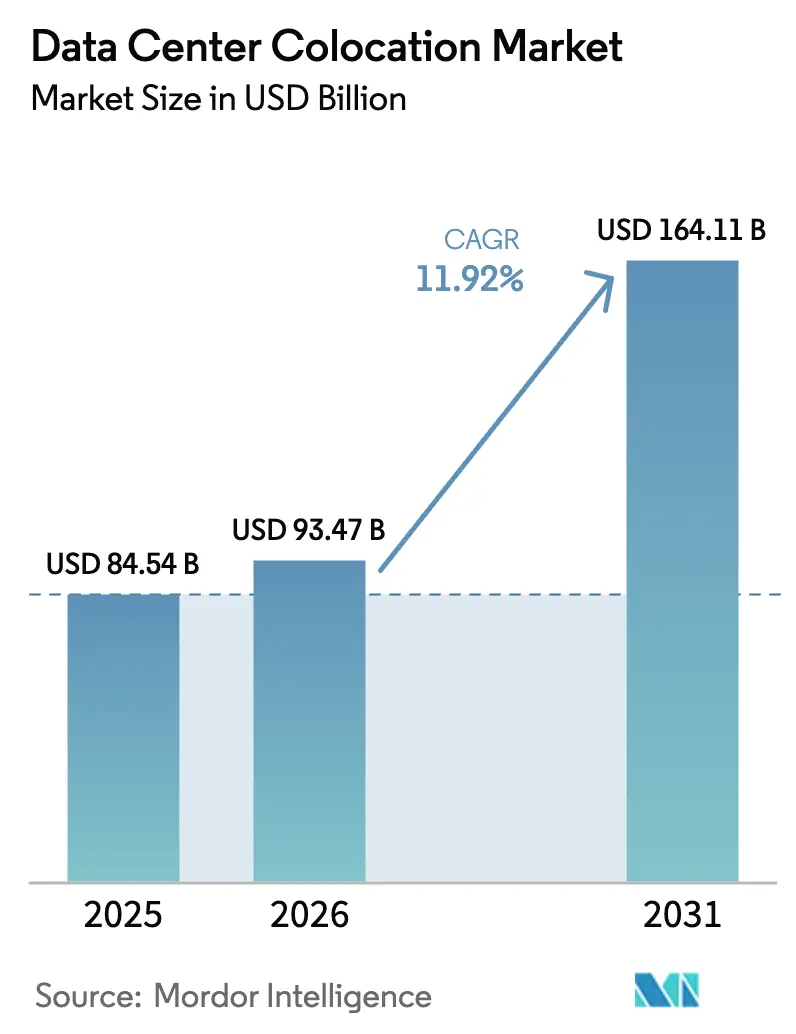

| Taille du Marché (2026) | 93.47 Milliards de dollars |

| Taille du Marché (2031) | 164.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la colocation de centres de données par Mordor Intelligence

La taille du marché de la colocation de centres de données devrait passer de 84,54 milliards USD en 2025 à 93,47 milliards USD en 2026, pour atteindre 164,11 milliards USD d'ici 2031, avec un TCAC de 11,92 % sur la période 2026-2031. Les entreprises quittent leurs salles de serveurs internes car les halls tiers prennent désormais en charge les importants investissements en capital et l'ingénierie complexe requis pour le calcul à l'échelle de l'intelligence artificielle. Les opérateurs qui préinstallent des circuits de refroidissement liquide, réservent des alimentations électriques à moyenne tension et garantissent un personnel certifié monétisent cette évolution grâce à des baux à long terme de type « take-or-pay » conclus bien avant le début des travaux. Les plafonds imposés par les services publics en Virginie du Nord, à Singapour et à Dublin allongent les délais d'approbation à trois ou quatre ans, ce qui resserre l'offre à court terme et maintient des prix à deux chiffres dans les métropoles les plus matures. Parallèlement, les mandats de souveraineté des données dans l'Union européenne, en Inde et au Moyen-Orient contraignent les charges de travail du secteur public et des secteurs réglementés à rester à l'intérieur des frontières nationales, renforçant une demande structurelle durable pour le marché de la colocation de centres de données. Ces contraintes d'offre et ces vents favorables politiques, étroitement liés, soutiennent collectivement une décennie d'expansion robuste pour les fournisseurs capables de sécuriser des terrains, de l'énergie et des garanties d'énergie renouvelable dans des emplacements stratégiques.

Principaux enseignements du rapport

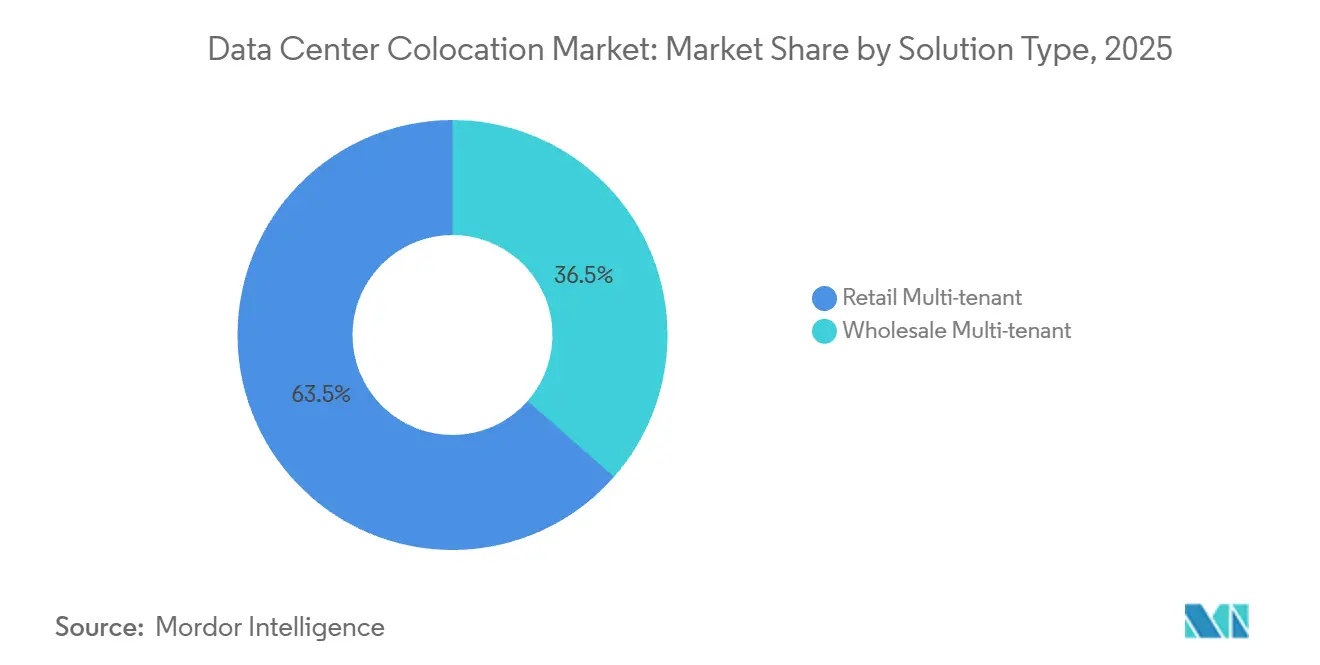

- Par type de solution, les halls multi-locataires au détail ont capturé 63,53 % des parts en 2025, tandis que les suites en gros devraient se développer à un TCAC de 12,32 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 détenaient 46,43 % des parts du marché de la colocation de centres de données en 2025, tandis que les halls de niveau 4 devraient croître à un TCAC de 12,56 % durant la période 2026-2031.

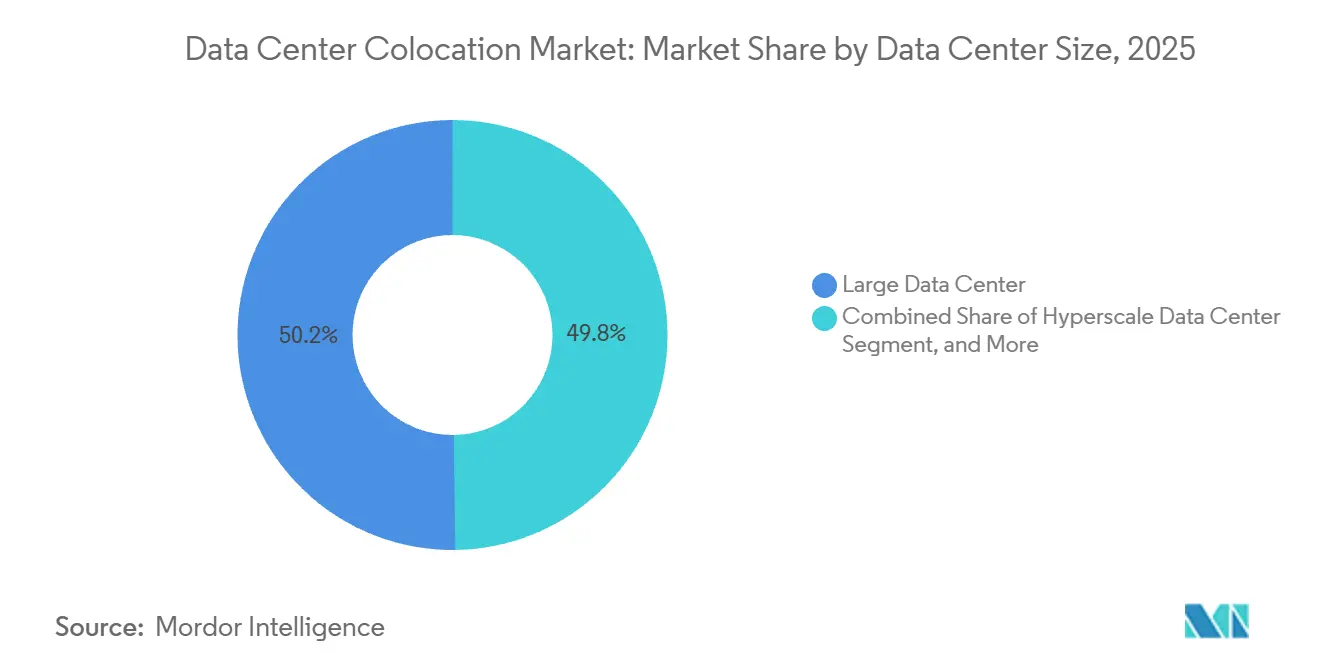

- Par taille d'installation, les grands centres de données représentaient 50,21 % des parts en 2025, et les campus hyperscale devraient afficher un TCAC de 12,45 % sur le même horizon.

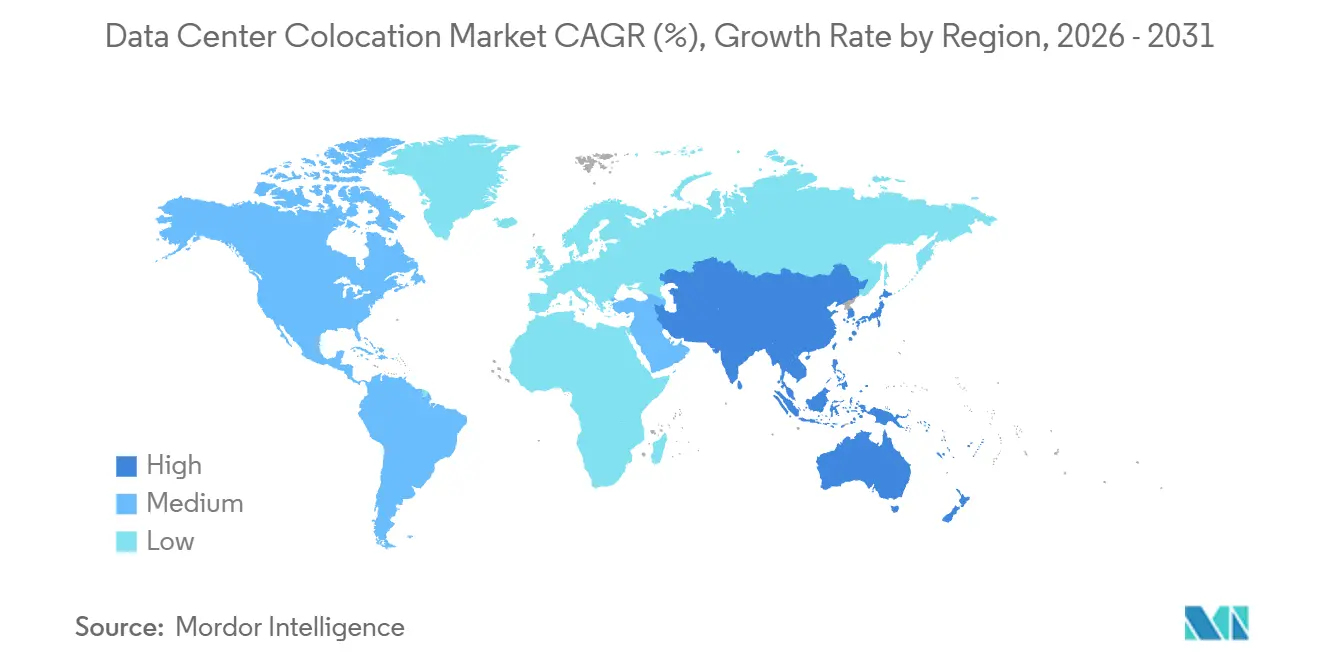

- Par géographie, l'Amérique du Nord représentait 40,54 % des parts en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 12,68 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la colocation de centres de données

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité des charges de travail pilotées par l'IA nécessitant des suites prêtes pour le refroidissement liquide | +3.2% | Mondial, fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des données issues de l'IoT, de l'IA et des charges de travail en périphérie | +2.8% | Mondial avec une adoption plus rapide en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Lois plus strictes sur la souveraineté des données stimulant la demande nationale | +2.4% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration croissante des charges de travail cloud et SaaS | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Initiatives d'IA souveraine nécessitant une capacité tierce de confiance | +1.8% | Europe, Moyen-Orient, Inde | Moyen terme (2-4 ans) |

| Émergence de l'énergie nucléaire sur site à base de réacteurs modulaires de petite taille pour les méga-campus | +1.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité des charges de travail pilotées par l'IA nécessitant des suites prêtes pour le refroidissement liquide

L'architecture prête pour le refroidissement liquide est passée de niche à courant dominant, car les clusters d'IA générative consomment déjà 40 à 80 kilowatts par baie, un seuil que le refroidissement par air ne peut pas atteindre de manière économique.[1]DatacenterDynamics Staff, "Mises à niveau du refroidissement pour les baies à haute densité," datacenterdynamics.com Les opérateurs modernisent les échangeurs de chaleur en porte arrière, les collecteurs d'eau glacée et les systèmes de détection de fuites, tout en provisionnant une capacité d'extraction thermique d'un mégawatt par rangée dans les nouveaux halls. Equinix a indiqué dans son rapport annuel 2025 que 22 % des déploiements nécessitaient un refroidissement liquide contre 9 % en 2024, déclenchant un budget mondial de modernisation de 1,2 milliard USD.[2]Equinix Relations Investisseurs, "Rapport annuel 2025," equinix.com L'enquête 2025 de l'Uptime Institute a révélé que 68 % des entreprises s'attendent à ce que la densité moyenne des baies dépasse 30 kilowatts d'ici 2027, soulignant l'urgence de la modernisation. Les fournisseurs capables de certifier rapidement des suites prêtes pour le refroidissement liquide sont en mesure de capter des prix premium jusqu'à ce que des capacités concurrentes entrent en service.

Prolifération des données issues de l'IoT, de l'IA et des charges de travail en périphérie

La création mondiale de données a atteint 120 zettaoctets en 2025, et 40 % du volume incrémental provenait de capteurs IoT sensibles à la latence, de véhicules autonomes et de robots industriels. Des nœuds de colocation en périphérie de 1 à 5 mégawatts se multiplient dans les réseaux suburbains afin que le trafic puisse être filtré en moins de 10 millisecondes avant le retour vers le réseau principal, réduisant ainsi la congestion sur les liaisons longue distance. Vapor IO exploite 320 sites en périphérie dans 180 métropoles américaines, chacun associé à des radios 5G à petites cellules et à des liaisons fibre de moins de 5 millisecondes vers les points d'accès aux clouds publics. En Asie-Pacifique, NTT Communications a déployé 85 micro-nœuds à travers le Japon en 2025 pour prendre en charge l'analyse vidéo en temps réel et la messagerie véhicule-à-infrastructure.[3]NTT Communications, "Déploiement des nœuds en périphérie," ntt.com Cette localisation fragmente la demande en milliers de micro-baux, ouvrant la voie à des spécialistes régionaux capables de maîtriser les autorisations municipales, les liaisons fibre au niveau de la rue et les alimentations électriques de proximité.

Lois plus strictes sur la souveraineté des données stimulant la demande nationale

La loi européenne sur les données, entrée en vigueur en septembre 2025, interdit certains transferts transfrontaliers de données publiques et industrielles, obligeant les entreprises à héberger leurs charges de travail à l'intérieur des États membres. La loi indienne sur la protection des données personnelles numériques, promulguée en août 2024, exige que les données personnelles sensibles restent sur des serveurs physiquement situés en Inde, poussant les multinationales vers des capacités à Mumbai, Bangalore et Hyderabad. La loi saoudienne sur la protection des données personnelles, en vigueur depuis janvier 2025, incite les hyperscalers à s'installer dans des campus en gros à l'intérieur de la zone technologique NEOM, où l'État subventionne la fibre et l'énergie. Ces textes législatifs élèvent la conformité et la proximité au rang de critères de sélection de site, au détriment du coût de l'énergie, ce qui stimule une demande stable pour les baux de colocation nationaux. Les opérateurs maîtrisant la politique locale concluent des contrats plus rapidement et obtiennent des taux de renouvellement plus élevés que les concurrents axés uniquement sur les coûts.

Intégration croissante des charges de travail cloud et SaaS

Les architectures informatiques hybrides associent de plus en plus des baies de colocation et plusieurs clouds publics via des structures définies par logiciel, créant des schémas de trafic qui ressemblent à un internet métropolitain privé. Equinix Fabric a transporté 3,2 exaoctets de trafic mensuel en février 2026, soit une augmentation de 47 % en glissement annuel, alors que les clients construisaient des circuits virtuels privés vers Amazon Web Services, Microsoft Azure et Google Cloud sans exposer les données à l'internet public. Digital Realty a noté que les réservations PlatformDIGITAL ont augmenté de 38 % en 2025, car les entreprises préfèrent des offres groupées à contrat unique combinant baies, interconnexions et services gérés. Les géants du SaaS se regroupent dans les mêmes campus, permettant aux locataires de s'interconnecter directement et de réduire les frais de transit, ce qui renforce davantage l'effet de réseau du campus. À mesure que les garanties de latence et de conformité réglementaire deviennent plus critiques, les halls densément interconnectés deviennent des points d'ancrage indispensables dans les chaînes d'approvisionnement informatiques mondiales.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques d'énergie de réseau et de terrains dans les métropoles de premier rang | -2.6% | Amérique du Nord (Virginie du Nord, Phoenix), Europe (Dublin, Francfort), Asie-Pacifique (Singapour) | Court terme (≤ 2 ans) |

| Coûts de construction initiaux élevés dans un contexte de taux d'intérêt élevés | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Escalade de la taxe carbone augmentant l'imprévisibilité des charges d'exploitation | -1.4% | Europe, émergent en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance liée au risque climatique | -1.2% | Amérique du Nord, Europe, marchés côtiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques d'énergie de réseau et de terrains dans les métropoles de premier rang

Dominion Energy a placé les nouvelles demandes d'interconnexion en Virginie du Nord dans une file d'attente de 36 mois en juillet 2025, mettant effectivement en pause le plus grand cluster mondial jusqu'à l'arrivée des mises à niveau de sous-stations en 2028. L'Autorité du marché de l'énergie de Singapour a maintenu son moratoire jusqu'en décembre 2026, n'approuvant que les projets atteignant une efficacité d'utilisation de l'énergie inférieure à 1,3 et s'approvisionnant à 80 % en électricité renouvelable. EirGrid à Dublin a plafonné la charge supplémentaire des centres de données à 200 mégawatts, poussant les promoteurs vers Cork et Limerick où l'intégration des parcs éoliens est plus forte. Les terrains à Phoenix, Dallas et Amsterdam ont bondi de 60 à 80 % en 2025, les investisseurs se disputant les parcelles adjacentes aux lignes de 230 kilovolts et aux routes de fibre noire. Tant que les services publics n'accélèrent pas leurs développements, ces goulots d'étranglement freineront l'expansion à court terme dans les métropoles principales.

Coûts de construction initiaux élevés dans un contexte de taux d'intérêt élevés

La Réserve fédérale américaine a maintenu son taux directeur autour de 4,25-4,50 % jusqu'au début de 2026, portant le coût moyen pondéré du capital des foncières de centres de données cotées de 5,8 % en 2023 à 7,4 % en 2025. Une seule enveloppe hyperscale de 50 mégawatts consomme entre 800 millions et 1,2 milliard USD avant que les revenus ne commencent, de sorte que des augmentations de 150 points de base érodent sensiblement la valeur actuelle nette. Les promoteurs plus petits, dépourvus d'une notation de qualité investissement, paient des marges sur prêts à la construction de 200 à 300 points de base au-dessus des indices de référence, limitant leur capacité à remporter des méga-contrats. Beaucoup syndiquent désormais des fonds propres avec des fonds de pension et des fonds souverains, comme en témoigne la coentreprise de 15 milliards USD entre Equinix, GIC et CPP clôturée en février 2026. Les partenariats en fonds propres stabilisent le coût global, mais prolongent les cycles de diligence raisonnable, ralentissant l'offre prête à démarrer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les suites en gros gagnent des parts alors que les laboratoires d'IA verrouillent des capacités à long terme

Les contrats en gros se développent à un TCAC de 12,32 % car les hyperscalers et les organisations de recherche en IA privilégient les halls multi-mégawatts qui garantissent dès le premier jour l'alimentation des baies, l'isolation de sécurité et un refroidissement dédié. CyrusOne a révélé lors de son appel du quatrième trimestre 2025 que les contrats en gros représentaient 72 % des réservations, avec des tailles moyennes supérieures à 20 mégawatts et des durées d'environ 12 ans, reflétant un appétit robuste. Le modèle transfère le risque de construction aux propriétaires tout en permettant aux locataires de spécifier les empreintes des cages, les montants de fibre et les agencements des armoires, alignant l'enveloppe physique avec les clusters d'entraînement propriétaires. Seule une poignée de propriétaires peut mobiliser des phases d'un milliard USD tout en naviguant dans des approbations de réseau pluriannuelles, conférant aux acteurs établis un avantage d'échelle sur le marché de la colocation de centres de données. La colocation au détail détenait encore 63,53 % des parts en 2025, car les entreprises du marché intermédiaire apprécient la croissance incrémentale, les salles de porteurs denses et la facturation mensuelle sans engagements en capital.

Les prix au détail dans les métropoles de premier rang se situaient en moyenne entre 150 et 250 USD par kilowatt par mois en 2025, une prime qui inclut les interconnexions, les services d'assistance à distance 24h/24 et 7j/7, et les salles de rencontre neutres vis-à-vis des opérateurs. Des opérateurs tels que Digital Realty combinent les deux modèles au sein d'un même campus, aménageant des ailes en gros pour les locataires principaux et des halls au détail pour des centaines de clients plus petits, optimisant l'utilisation des terrains et le rendement des revenus. Les stratégies de capacité hybrides raccourcissent les cycles de remboursement en remplissant les baies d'alimentation plus tôt dans le calendrier de construction. Sur l'horizon de prévision, la croissance plus rapide du gros réduira la part du détail, mais les deux formats coexisteront car ils répondent à des profils de flux de trésorerie et de flexibilité différents. L'innovation continue dans le provisionnement automatisé et la mesure de l'énergie en tant que service brouillera davantage les frontières entre les deux approches sur le marché de la colocation de centres de données.

Par type de niveau : le niveau 4 progresse alors que les charges de travail financières et de santé exigent une tolérance aux pannes

Les halls de niveau 4 devraient progresser à un TCAC de 12,56 % car les banques, les bourses et les réseaux de santé ne peuvent se permettre plus de 26 minutes d'indisponibilité annuelle et font face à des amendes croissantes pour interruption de service. La norme de niveau Uptime Institute spécifie une redondance 2N+1 pour chaque composant d'alimentation et de refroidissement, ainsi que des chemins de distribution tolérants aux pannes, ce qui ajoute 25 à 35 % aux coûts d'investissement mais élimine pratiquement les points de défaillance uniques. QTS Realty Trust exploite déjà 12 campus certifiés niveau 4 et les commercialise auprès de processeurs de paiement qui quantifient les pertes liées aux pannes en millions par minute. La baisse des prix des systèmes d'alimentation sans interruption rotatifs et des commutateurs de transfert automatiques abaisse la barrière à l'adoption du niveau 4 pour les petites entreprises. À mesure que les régulateurs en Europe et en Amérique du Nord renforcent les mandats de résilience opérationnelle, la prime du niveau 4 devient plus facile à justifier, renforçant sa trajectoire de gain de parts sur le marché de la colocation de centres de données.

Le niveau 3 a conservé 46,43 % des parts en 2025 car il équilibre disponibilité et coût grâce à une redondance N+1 et des chemins maintenables simultanément, au service des éditeurs de SaaS, des plateformes de commerce électronique et des réseaux de diffusion en continu. Certains opérateurs intègrent des agencements mécaniques de niveau 3 avec des procédures d'exploitation de niveau 4, offrant un compromis pour les clients soucieux de leur budget mais refusant d'assouplir les critères de résilience. Les sites de niveaux 1 et 2 subsistent principalement dans des contextes en périphérie ou dans des pays en développement où les charges de travail tolèrent des interruptions occasionnelles, mais ils continueront à se réduire à mesure que les architectures cloud mondiales se standardisent sur des niveaux de référence plus élevés. Les campus multi-niveaux permettent aux fournisseurs d'orienter les clients vers le haut à mesure que la tolérance au risque se resserre avec le temps. Ce spectre de niveaux soutient à la fois la demande premium et la demande axée sur la valeur, tout en faisant migrer le parc installé vers une fiabilité accrue.

Par taille de centre de données : les installations hyperscale mènent la croissance alors que les clusters d'IA exigent des empreintes à l'échelle du mégawatt

Les campus hyperscale progressent à un TCAC de 12,45 % car une seule exécution d'entraînement d'IA peut désormais nécessiter 50 à 100 mégawatts et un retour fibre double chemin de 400 à 800 Gbps. EdgeCore a sécurisé 17 milliards USD en décembre 2025 pour construire 2,5 gigawatts en Amérique du Nord et en Europe par phases de 80 mégawatts avec des sous-stations sur site et des installations d'eau glacée préfabriquées, démontrant la confiance des investisseurs dans la demande de méga-campus. De tels projets exigent une solidité bilancielle, des commandes de transformateurs à long délai et des compétences sophistiquées en interface réseau, concentrant les parts parmi une poignée de promoteurs mondiaux. Les grands sites multi-locataires entre 10 et 50 mégawatts détenaient encore 50,21 % des parts en 2025 car ils soutiennent des empreintes hybrides combinant des locataires principaux en gros et des suites au détail à forte marge. Le plan modulaire d'EdgeConneX commence par des blocs de 5 mégawatts qui évoluent vers 30 mégawatts à mesure que la demande se matérialise, permettant aux propriétaires d'échelonner le capital tout en minimisant l'énergie immobilisée.

Les halls de taille moyenne de 2 à 10 mégawatts s'adressent aux entreprises régionales et aux charges de travail gouvernementales qui nécessitent un hébergement national mais ne disposent pas de budgets hyperscale. Les micro-nœuds en périphérie de moins de 2 mégawatts servent des usages critiques en termes de latence tels que les drones autonomes, les superpositions de réalité augmentée et la robotique d'usine. Les opérateurs qui combinent plusieurs empreintes sous un même groupe d'entreprises peuvent orienter les clients entre les niveaux à mesure qu'ils grandissent, capturant la valeur à vie du portefeuille. La stratification de la demande lisse également les cycles de revenus car les nœuds plus petits se remplissent généralement plus rapidement, tandis que les méga-campus offrent des rendements irréguliers mais considérables une fois en ligne. Ensemble, ces tranches de taille créent un effet de portefeuille diversifié qui stabilise la taille globale du marché de la colocation de centres de données.

Analyse géographique

L'Amérique du Nord a conservé 40,54 % des parts en 2025 car la Virginie du Nord, la Silicon Valley et Dallas ancrent les triangles d'interconnexion les plus denses au monde. Le comté de Loudoun à lui seul dispose de plus de 2 gigawatts de capacité active soutenue par les câbles sous-marins MAREA et Dunant. Le Canada émerge comme un lieu de débordement grâce à des tarifs hydroélectriques industriels aussi bas que 0,039 CAD par kWh, soit l'équivalent de 0,031 USD, et à de généreux abattements fiscaux provinciaux pour les constructions neutres en carbone. Le Mexique monte en puissance à Querétaro et Monterrey, où KIO Networks et d'autres soutiennent les charges de travail de fabrication numérique en proximité dans le cadre de l'accord commercial ACEUM. Bien que les formules de taxe foncière dans les comtés américains abritant des centres de données se resserrent, les métropoles secondaires disposant de capacités de réserve à 230 kilovolts continuent d'absorber les mégawatts différés, préservant l'élan régional.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 12,68 %, car les mandats de cloud souverain en Chine et en Inde, les déploiements de la 5G en Asie du Sud-Est et la feuille de route IA de l'Agence numérique du Japon stimulent tous l'hébergement local. China Telecom et GDS développent des campus à Pékin, Shanghai et Shenzhen qui doivent conserver les données gouvernementales et financières sur le territoire national en vertu de la loi sur la sécurité des données. Le marché indien a bondi de 18 % en 2025, Yotta Infrastructure, Adani Enterprises et ST Telemedia s'engageant à investir plus de 5 milliards USD dans des halls à Mumbai et Bangalore à proximité des points d'atterrissage de câbles sous-marins. Singapour a rouvert les autorisations en 2026 avec un plafond de 200 mégawatts lié à l'efficacité d'utilisation de l'énergie et aux critères d'énergie renouvelable, ravivant l'intérêt des propriétaires mondiaux. L'Australie et la Nouvelle-Zélande attirent des locataires hyperscale qui doivent maintenir une capacité de sauvegarde dans des zones sismiques séparées conformément aux directives de l'APRA, soutenant la demande autour de Sydney, Melbourne et Auckland.

L'Europe détient une part mature mais en évolution, car les goulots d'étranglement du réseau à Francfort, Londres et Dublin redirigent les capitaux vers Amsterdam, Paris, Madrid et Milan. L'Union européenne a étendu son système d'échange de quotas d'émissions en janvier 2026 pour inclure l'électricité des centres de données, incitant les opérateurs à conclure des contrats d'achat d'énergie renouvelable de 15 à 20 ans et à s'implanter en zone rurale à proximité de parcs éoliens. La congestion à Francfort a déjà poussé Digital Realty et CyrusOne vers des sites le long de l'arc haute tension Rhin-Main qui exploite l'éolien offshore. Le Moyen-Orient avance à grands pas avec des mégaprojets soutenus par l'État tels que NEOM et les clusters Khazna des Émirats arabes unis, positionnant la région comme un pont numérique entre l'Europe, l'Afrique et l'Asie. L'Afrique, bien que naissante, se réchauffe en Afrique du Sud, en Égypte et au Nigeria, où Teraco et Africa Data Centres construisent des halls neutres vis-à-vis des opérateurs pour servir un boom de l'internet mobile et des mandats de résidence bancaire. L'Amérique du Sud maintient une expansion régulière alors que Scala Data Centers et Odata développent leurs capacités à São Paulo et Rio de Janeiro pour soutenir la fintech et la réglementation sur la banque ouverte qui exige un hébergement local.

Paysage concurrentiel

Le marché présente une fragmentation modérée avec des entreprises telles qu'Equinix, Digital Realty, NTT Communications, CyrusOne, China Telecom et d'autres. Equinix et Digital Realty se différencient grâce à des structures d'interconnexion mondiales qui permettent aux entreprises de mettre en place des circuits privés vers des centaines de clouds, de plateformes SaaS et d'opérateurs en quelques minutes. NTT s'appuie sur une fibre télécom profonde au Japon et en Asie du Sud-Est, regroupant les services réseau et les baies sous un seul contrat, ce qui séduit les entreprises à la recherche de solutions clés en main. China Telecom domine les charges de travail souveraines derrière le Grand Pare-feu, illustrant comment l'alignement politique peut se substituer à la concurrence ouverte sur les marchés domestiques.

La technologie constitue un second levier concurrentiel. Iron Mountain a déposé en février 2026 un brevet pour un système de refroidissement piloté par l'IA qui prédit les pics thermiques 15 minutes à l'avance et réduit l'énergie des refroidisseurs de 18 % par rapport aux réglages statiques. Les modules préfabriqués à ossature métallique d'Aligned Data Centers et de Prime Data Centers réduisent les cycles de construction à 12-18 mois contre 24-36 mois pour les coques en béton classiques, un avantage lorsque les hyperscalers veulent une capacité immédiate. Les capitaux d'infrastructure de Brookfield, Blackstone et DigitalBridge alimentent les acquisitions de spécialistes régionaux, comprimant les coûts d'approvisionnement et renforçant le pouvoir de négociation avec les services publics, ce qui élève les barrières pour les entrants sous-capitalisés.

Les experts régionaux prospèrent encore en s'accaparant des terrains rares à proximité des points d'atterrissage de câbles sous-marins ou en ouvrant la voie à des micro-nœuds en périphérie dans des métropoles mal desservies. Le campus de Teraco à Johannesburg abrite la salle de rencontre la plus connectée d'Afrique, attirant chaque opérateur de premier rang du continent. Les sites adjacents aux tours de Vapor IO couvrent les villes américaines de second rang et monétisent les jeux à faible latence, la fusion de capteurs et le découpage en tranches de réseaux privés 5G. Les certifications de durabilité pèsent lourd dans les appels d'offres européens, de sorte que les opérateurs qui obtiennent des certificats d'énergie renouvelable traçables et publient des rapports détaillés sur la consommation d'eau gagnent des avantages de notation dans les cycles d'appels d'offres. La convergence de l'échelle financière, de la portée réseau et du reporting de durabilité prépare le terrain pour une consolidation progressive, mais l'ingéniosité régionale maintient pour l'instant un champ concurrentiel dynamique.

Leaders du secteur de la colocation de centres de données

Equinix Inc.

Digital Realty Trust Inc.

NTT Global Data Centers

CyrusOne Inc.

ST Telemedia Global Data Centres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Equinix a clôturé une coentreprise de 15 milliards USD avec GIC et CPP Investments pour financer des campus hyperscale xScale à Tokyo, Sydney et Francfort, ciblant des baux en gros de 10 à 15 ans.

- Janvier 2026 : Digital Realty a annoncé 180 mégawatts de nouvelles réservations en gros au quatrième trimestre 2025, dont un locataire principal cloud européen et un laboratoire de recherche en IA américain.

- Janvier 2026 : L'Autorité du marché de l'énergie de Singapour a rouvert les autorisations pour les centres de données, autorisant 200 mégawatts pour les halls atteignant une efficacité d'utilisation de l'énergie inférieure à 1,3 et un approvisionnement en énergie renouvelable à 80 %.

- Décembre 2025 : EdgeCore Digital Infrastructure a sécurisé 17 milliards USD auprès d'investisseurs institutionnels pour construire 2,5 gigawatts de capacité hyperscale en Amérique du Nord et en Europe.

Périmètre du rapport mondial sur le marché de la colocation de centres de données

La colocation désigne le fait pour des organisations de placer leurs propres serveurs et autres équipements informatiques essentiels pour le stockage de données dans un espace loué dans un centre de données physique détenu et/ou exploité par un tiers. En règle générale, les services de colocation comprennent le bâtiment dans lequel tout est hébergé, ainsi que les composants de mise en réseau, de sécurité physique, d'alimentation redondante et de refroidissement redondant, qui soutiennent ensuite les serveurs et le stockage fournis par le client.

Le rapport sur le marché de la colocation de centres de données est segmenté par type de solution (multi-locataires en gros et multi-locataires au détail), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multi-locataires en gros |

| Multi-locataires au détail |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de solution | Multi-locataires en gros | ||

| Multi-locataires au détail | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par taille de centre de données | Petit centre de données | ||

| Centre de données moyen | |||

| Grand centre de données | |||

| Centre de données hyperscale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché mondial de la colocation de centres de données en 2031 ?

Le marché devrait atteindre 291,98 milliards USD d'ici 2031, avec un TCAC de 18,41 % à partir de 2026.

Pourquoi les fournisseurs de cloud hyperscale stimulent-ils la demande de colocation en gros ?

Les hyperscalers louent des blocs multi-mégawatts nécessitant une alimentation et un refroidissement dédiés, privilégiant les halls en gros pour leurs économies d'échelle et leurs durées de contrat de 15 ans.

Comment les réglementations sur la souveraineté des données influencent-elles les décisions de localisation des installations ?

Les lois imposant un stockage localisé poussent les entreprises à placer leurs charges de travail dans des sites de colocation nationaux, stimulant de nouvelles constructions en Europe, en Asie-Pacifique et sur les marchés émergents.

Quelles technologies de refroidissement gagnent du terrain pour les charges de travail d'IA ?

Le refroidissement liquide direct sur puce et par immersion remplace les systèmes à air traditionnels pour prendre en charge des densités de baies allant jusqu'à 100 kW.

Dernière mise à jour de la page le: