Taille et part du marché des serveurs de centres de données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

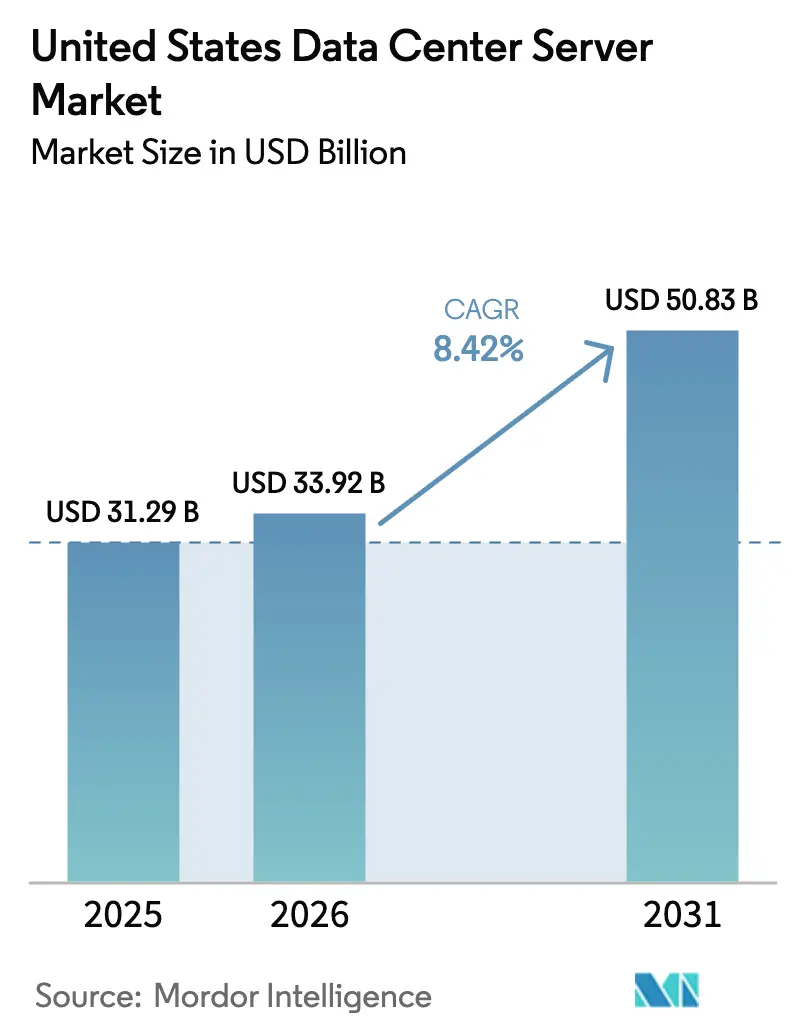

| Taille du marché de l'année de base (2025) | 31.29 Milliards de dollars |

| Taille du Marché (2026) | 33.92 Milliards de dollars |

| Taille du Marché (2031) | 50.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données aux États-Unis par Mordor Intelligence

La taille du marché des serveurs de centres de données aux États-Unis en 2026 est estimée à 33,92 milliards USD, en progression par rapport à la valeur 2025 de 31,29 milliards USD, avec des projections pour 2031 atteignant 50,83 milliards USD, soit une croissance à un TCAC de 8,42 % sur la période 2026-2031. La demande en serveurs bénéficie d'un cycle synchronisé de renouvellement des dépenses d'investissement des hyperscalers, de la propagation rapide des charges de travail d'intelligence artificielle en entreprise et de nouveaux incitatifs fédéraux pour la fabrication nationale de semi-conducteurs. Les hyperscalers ont à eux seuls annoncé 676 milliards USD de nouvelles intentions d'investissement dans les centres de données en janvier 2025, AWS et Microsoft réservant respectivement 100 milliards USD et 80 milliards USD pour des constructions aux États-Unis. La croissance des charges de travail d'intelligence artificielle redéfinit les cycles de renouvellement des serveurs, ramenant les durées de vie de six à cinq ans à mesure que les entreprises visent des densités plus élevées et des baies prêtes pour le refroidissement liquide. Le rapport annuel d'IBM sur le coût d'une violation de données a révélé qu'en 2024, le coût moyen mondial d'une violation de données a atteint 4,88 millions USD. Cette hausse intervient alors que les violations deviennent de plus en plus perturbatrices, accentuant la pression sur les équipes de cybersécurité. Il est notable que les coûts liés aux violations ont augmenté de 10 % par rapport à l'année précédente, marquant la hausse la plus forte depuis le début de la pandémie. De manière alarmante, 70 % des organisations ayant subi des violations ont reconnu avoir connu des perturbations importantes ou très importantes.

Principaux enseignements du rapport

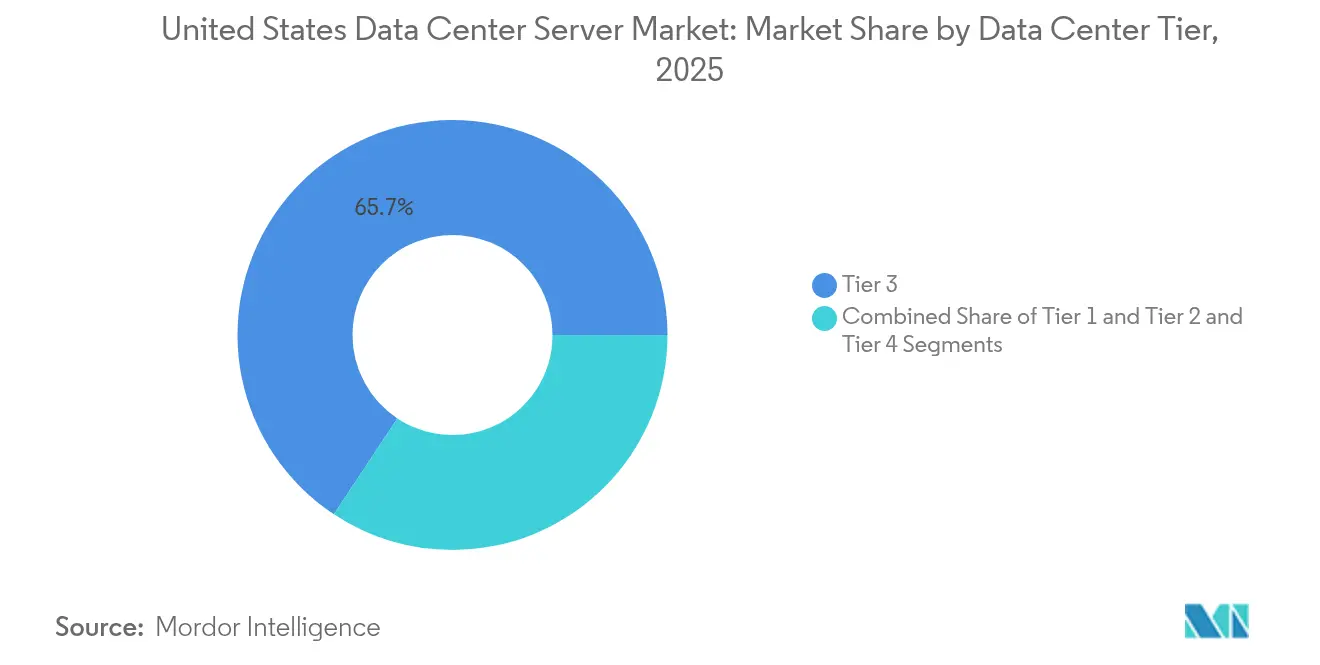

- Par niveau, les installations de Niveau 3 ont dominé la part de marché des serveurs de centres de données aux États-Unis avec 65,70 % en 2025, tandis que le Niveau 4 devrait progresser à un TCAC de 12,79 % jusqu'en 2031.

- Par facteur de forme, les lames demi-hauteur ont représenté 48,54 % de la taille du marché des serveurs de centres de données aux États-Unis en 2025 ; les micro-lames quart-hauteur progressent à un TCAC de 13,87 %.

- Par application, la virtualisation et le cloud privé ont conservé une part de 37,92 % du marché des serveurs de centres de données aux États-Unis, et les charges de travail d'intelligence artificielle/apprentissage automatique se développent à un TCAC de 15,81 %.

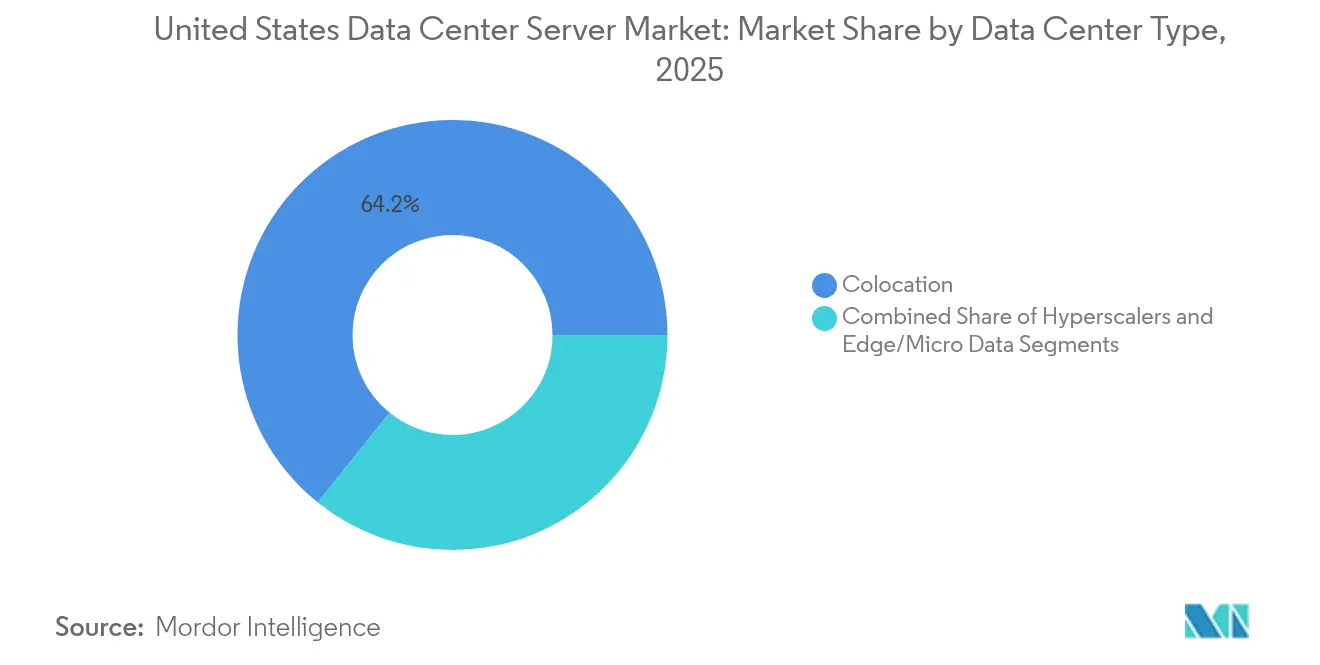

- Par type de centre de données, la colocation a capté 64,20 % de la part de marché des serveurs de centres de données aux États-Unis en 2025, tandis que les déploiements hyperscalers ont affiché la croissance la plus rapide à un TCAC de 14,74 %.

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont représenté 25,93 % du chiffre d'affaires du marché des serveurs de centres de données aux États-Unis en 2025, les charges de travail gouvernementales et de défense devant s'accélérer à un TCAC de 12,79 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des serveurs de centres de données aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renouvellement rapide du cycle de dépenses d'investissement des hyperscalers | +2.3% | Mondial, concentré en Virginie, en Oregon et au Texas | Moyen terme (2-4 ans) |

| Prolifération des charges de travail d'intelligence artificielle/apprentissage automatique en entreprise | +2.8% | National, avec des gains précoces en Californie, à New York et dans l'État de Washington | Court terme (≤ 2 ans) |

| Convergence edge-cloud stimulant la demande de micro-serveurs | +1.4% | Cœur de la région Asie-Pacifique, extension aux villes américaines de niveau 2 | Moyen terme (2-4 ans) |

| Incitatifs gouvernementaux pour la fabrication nationale de semi-conducteurs et de serveurs | +1.2% | National, axé sur l'Arizona, l'Ohio et le Texas | Long terme (≥ 4 ans) |

| Les contrats de disponibilité énergétique aux États-Unis favorisent les baies prêtes pour le refroidissement liquide | +0.7% | Régional, concentré dans le Nord-Ouest Pacifique et au Texas | Moyen terme (2-4 ans) |

| Les abattements fiscaux des villes de niveau 2 attirent des constructions de centres de données de seconde vague | +0.6% | National, avec des gains précoces à Phoenix, Columbus et Austin | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renouvellement rapide du cycle de dépenses d'investissement des hyperscalers

Amazon, Microsoft, Google et Meta prévoient collectivement de dépenser plus de 320 milliards USD pour les centres de données en 2025, prolongeant les cycles de remplacement des serveurs à cinq ans à mesure que les entreprises recherchent une densité de calcul d'intelligence artificielle. L'allocation de 100 milliards USD d'Amazon à elle seule est estimée à générer un impact négatif de 700 millions USD sur le résultat opérationnel en raison de l'amortissement accéléré, mais elle raccourcit les délais de retour sur investissement pour les baies refroidies par liquide avancées. Les agences fédérales suivent la tendance ; seize sites du Département de l'énergie ont été accélérés pour des constructions à haute densité de serveurs, avec une disponibilité en ligne prévue pour 2027, renforçant les pics de demande en Virginie et en Oregon.[1]Département de l'énergie des États-Unis, "DOE Identifies 16 Sites for AI Data Centers", Energy.gov, energy.gov

Prolifération des charges de travail d'intelligence artificielle/apprentissage automatique en entreprise

Les établissements financiers font état d'une préoccupation de 84 % parmi les dirigeants face au risque de perte catastrophique de données si l'infrastructure d'intelligence artificielle s'avère insuffisante. Des niveaux de précision de seulement 21 % dans les modèles bancaires encouragent l'investissement dans des serveurs optimisés pour le traitement vectoriel et des empreintes mémoire plus importantes. Les systèmes de santé exploitent l'intelligence artificielle pour le diagnostic et la documentation, portant les densités de baies jusqu'à 50 kW. Les groupes industriels adoptent des applications de l'Industrie 4.0 sur des nœuds de périphérie, combinant la 5G et des facteurs de forme de micro-centres de données. La plateforme ThinkSystem V4 de Lenovo Group Limited atteint une densité de baie 2,5 fois supérieure et des gains de performance par watt de 2,4 fois, soulignant ses objectifs d'efficacité.

Convergence edge-cloud stimulant la demande de micro-serveurs

Les services sensibles à la latence, allant des jeux interactifs à l'analytique des usines intelligentes, relocalisent les ressources de calcul près des utilisateurs finaux grâce à des micro-installations transportables de 20 pieds. Les premiers déploiements à Austin, Tampa et Raleigh montrent que les hyperscalers louent des baies de périphérie pour améliorer la distribution de contenu. Dallas est devenu un hub de zone locale alors que Verizon déploie la 5G Edge sur AWS Wavelength. Les lames compactes quart-hauteur, le refroidissement liquide et les enceintes modulaires définissent ensemble les architectures privilégiées pour ces sites distribués.

Incitatifs gouvernementaux pour la fabrication nationale de semi-conducteurs

Les subventions de la loi CHIPS de 6,6 milliards USD accordées à TSMC, ainsi que les crédits fiscaux associés au niveau des États, soutiennent 65 milliards USD de constructions de fonderies à Phoenix. La production cible comprend des puces d'accélération d'intelligence artificielle avancées et des processeurs centraux pour serveurs. Intel collabore avec AWS sur des puces personnalisées tandis que Micron organise la production de mémoire à bande passante élevée (HBM) alignée sur les usines nationales. Les décideurs politiques visent à disposer de 20 % des nœuds de pointe sur le territoire national d'ici 2030, réduisant la dépendance aux chaînes d'approvisionnement asiatiques et stabilisant les coûts de la nomenclature des serveurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fréquence et coût croissants des cyberattaques | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les puces clés (mémoire à bande passante élevée, unités de traitement graphique) | -2.1% | Mondial, avec un impact aigu sur les hyperscalers américains | Court terme (≤ 2 ans) |

| Retards d'interconnexion au réseau électrique dépassant 24 mois dans les régions PJM et MISO | -1.3% | Régions PJM et MISO (Atlantique moyen, Midwest) | Moyen terme (2-4 ans) |

| Nouveaux plafonds de puissance en veille ENERGY STAR v4 de l'EPA contraignant le renouvellement des équipements legacy | -0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et coût croissants des cyberattaques

Des coûts moyens de violation de 5,56 millions USD en 2024, combinés à des dépenses de temps d'arrêt dépassant 100 000 USD par événement, élèvent le coût total de possession. Quarante-deux pour cent des banques ont migré leurs charges de travail d'intelligence artificielle hors des clouds publics en raison de préoccupations de sécurité, entraînant des constructions sur site qui allongent les cycles d'approvisionnement et augmentent les dépenses d'investissement. Des événements de rançongiciel, tels que la perte totale de données clients de CloudNordic, illustrent les scénarios de pire cas qui contraignent une adoption plus large des architectures à confiance zéro et des contrôles d'accès biométriques.

Volatilité de la chaîne d'approvisionnement pour les puces clés (mémoire à bande passante élevée, unités de traitement graphique)

Des délais de livraison étendus de douze mois pour les empilements de mémoire à bande passante élevée (HBM) et un goulot d'étranglement dans l'emballage CoWoS de TSMC entravent les livraisons de serveurs d'intelligence artificielle. Les volumes d'exportation de SK Hynix ont chuté de 30 % séquentiellement en janvier 2025, et les droits de douane proposés menacent d'augmenter les coûts des composants jusqu'à 30 %. NVIDIA détient toujours 98 % des livraisons d'unités de traitement graphique pour centres de données, rendant l'écosystème très sensible à son rythme de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : les constructions tolérantes aux pannes accélèrent l'adoption du Niveau 4

Les installations de Niveau 3 ont généré 65,70 % du chiffre d'affaires en 2025, ancrant le marché des serveurs de centres de données aux États-Unis. Le Niveau 4, bien que plus modeste, devrait progresser à un TCAC de 12,79 % à mesure que les hyperscalers affectent les clusters d'entraînement d'intelligence artificielle à des salles entièrement tolérantes aux pannes où une seule interruption peut coûter plus de 100 000 USD. La contribution du marché des serveurs de centres de données aux États-Unis provenant du Niveau 4 devrait croître fortement entre 2026 et 2031. Les programmes fédéraux réservant seize sites pour des constructions prêtes pour l'intelligence artificielle favorisent les spécifications de Niveau 4, compte tenu des densités de puissance de 50 kW par baie anticipées pour 2027.

Les conceptions de Niveau 1 et Niveau 2 restent pertinentes pour les nœuds de périphérie distribués privilégiant l'efficacité des coûts par rapport à une redondance maximale. La migration des services financiers vers le Niveau 4 découle également de contraintes de conformité plus strictes et de pénalités croissantes liées aux violations. Dans l'ensemble, l'impératif de résilience confirme le Niveau 4 comme le segment à la croissance la plus rapide, remodelant les feuilles de route de mise à niveau de la colocation et guidant les modernisations du refroidissement liquide.

Par facteur de forme : l'innovation des micro-lames réduit la part des lames demi-hauteur

Les lames demi-hauteur ont conservé 48,54 % de part de marché en 2025 grâce à la force des charges de travail de virtualisation. Pourtant, les micro-lames quart-hauteur progressent à un TCAC de 13,87 % à mesure que les opérateurs compriment les baies dans des modules de périphérie de 20 pieds. La taille du marché des serveurs de centres de données aux États-Unis pour les déploiements de micro-lames est donc sur une trajectoire ascendante jusqu'en 2031. Les installations en centre-ville d'EdgeMicro et les projets pilotes d'Industrie 4.0 dans le secteur manufacturier soulignent le basculement vers du matériel compact et économe en énergie.

Les lames pleine hauteur continuent de servir les clusters de calcul haute performance, mais les limites de puissance par baie favorisent de plus en plus les micro-lames associées au refroidissement liquide direct vers la puce. Les hyperscalers adoptent sélectivement des plateformes de micro-lames pour les nœuds d'inférence d'intelligence artificielle, équilibrant la densité par rapport aux besoins en bande passante mémoire.

Par application/charge de travail : l'intelligence artificielle/apprentissage automatique dépasse la virtualisation traditionnelle

La virtualisation et le cloud privé ont maintenu une part de 37,92 % en 2025, ancrant le marché des serveurs de centres de données aux États-Unis. Les charges de travail d'intelligence artificielle/apprentissage automatique, cependant, devraient se développer à un TCAC de 15,81 %, orientant le calcul vers des nœuds à forte densité d'unités de traitement graphique et des empilements de mémoire à haute bande passante. Ce changement sous-tend le carnet de commandes de serveurs d'intelligence artificielle de 12,1 milliards USD de Dell Technologies Inc. et amplifie la demande de refroidissement liquide à l'échelle de la baie.

Le calcul haute performance persiste pour les projets scientifiques, tandis que les topologies axées sur le stockage absorbent le déluge de données provenant de l'entraînement de l'intelligence artificielle. L'adoption par les systèmes de santé de moteurs d'inférence pour l'imagerie et l'engagement des patients stimule les acquisitions de serveurs spécialisés, et l'industrie manufacturière introduit l'intelligence artificielle de périphérie à faible latence sur les planchers d'usine.

Par type de centre de données : les constructions hyperscalers défient la primauté de la colocation

Les fournisseurs de colocation ont dominé avec 64,20 % du chiffre d'affaires en 2025, mais les auto-constructions hyperscalers progressent à un TCAC de 14,74 % car les conceptions intégrées d'alimentation, de réseau et de refroidissement promettent des coûts unitaires inférieurs pour l'intelligence artificielle. L'avantage de part de marché des serveurs de centres de données aux États-Unis dont jouissent les acteurs de la colocation se réduit donc sur l'horizon de prévision. Meta, Google et Amazon ciblent ensemble plus de 240 milliards USD d'investissements à court terme, intégrant des baies refroidies par liquide et des plaques froides directes sur puce.

Les entreprises de colocation répondent avec des pods prêts pour l'intelligence artificielle et des contrats d'achat d'énergie renouvelable. Flexential rapporte que 51 % des entreprises placent encore leurs charges de travail de périphérie dans des sites de colocation, signalant une pertinence continue pour les déploiements hybrides même si les hyperscalers étendent l'empreinte de leurs campus.

Par secteur d'utilisation finale : l'émergence du secteur gouvernemental réduit l'avance des technologies de l'information et des télécommunications

Les secteurs des technologies de l'information et des télécommunications sont restés le plus grand groupe d'acheteurs avec 25,93 % en 2025, mais les charges de travail gouvernementales et de défense progressent à un TCAC de 12,79 % avec le déploiement des initiatives fédérales d'intelligence artificielle. Le secteur des serveurs de centres de données aux États-Unis connaît donc une diversification des achats qui équilibre la demande commerciale et celle du secteur public. Les plans de construction du Département de l'énergie et les cadres de contrôle des exportations d'intelligence artificielle orientent des spécifications de serveurs sécurisés à haute densité.

Les établissements de services financiers signalent des préoccupations accrues en matière de risque, poussant une partie du calcul d'intelligence artificielle vers des baies privées avec un chiffrement renforcé. Les secteurs de la santé et de l'industrie manufacturière étendent l'adoption des serveurs de périphérie pour des gains de conformité et de maintenance prédictive respectivement, élargissant ainsi la clientèle.

Analyse géographique

La Virginie, l'Oregon et le Texas constituent ensemble le cœur géographique principal du marché des serveurs de centres de données aux États-Unis, grâce à des prix d'électricité compétitifs, des routes de fibre optique établies et des incitatifs de zonage des hyperscalers. La proximité de la Virginie avec les agences fédérales alimente les charges de travail à faible latence, tandis que l'Oregon exploite ses ressources hydroélectriques et ses températures ambiantes fraîches pour réduire les scores d'efficacité d'utilisation de l'énergie (PUE). Le Texas attire les développements grâce à ses marchés énergétiques dérégulés et à ses vastes terrains disponibles, ancrant des projets de méga-campus d'AWS et de Microsoft.

Les hubs secondaires se développent rapidement. Phoenix offre un climat sec et des abattements favorables sur les taxes foncières, tandis que Columbus bénéficie de sa position centrale sur les dorsales nationales. Austin marie une main-d'œuvre technologique en expansion avec une proximité aéroportuaire pour l'efficacité de la chaîne d'approvisionnement. Les déploiements d'EdgeMicro à Austin, Tampa et Raleigh confirment la hausse des investissements dans les métropoles de niveau 2.

Les retards d'interconnexion dans les régions PJM et MISO constituent des vents contraires régionaux, avec des délais d'attente dépassant 24 mois et des coûts aux enchères de capacité atteignant 14,7 milliards USD. L'évaluation NERC 2024 projette des augmentations de charge de pointe estivale de 15 % et hivernale de 18 % au cours de la décennie, soulignant les besoins de modernisation du réseau électrique. Les mandats californiens d'efficacité énergétique des serveurs ajoutent des couches de conformité mais orientent également les acheteurs vers des nœuds à puissance de veille réduite, favorisant les objectifs nationaux de développement durable.

Paysage concurrentiel

La concurrence sur le marché des serveurs de centres de données aux États-Unis s'intensifie face aux pics de demande liés à l'intelligence artificielle. Dell Technologies Inc. mène en chiffre d'affaires des livraisons avec 6,3 milliards USD au premier trimestre de l'exercice fiscal 2026, et un carnet de commandes record de 12,1 milliards USD pour les serveurs d'intelligence artificielle. Hewlett Packard Enterprise Company suit avec une croissance de 12,8 % dans le segment serveur en 2024, tirant parti de sa plateforme GreenLake pour l'adoption du cloud hybride. Le chiffre d'affaires de 3,9 milliards USD d'AMD pour les centres de données au quatrième trimestre 2024 a porté sa part de processeurs centraux au-delà d'Intel à 27,2 % début 2025, signalant une hiérarchie x86 recomposée.[3]Tom's Hardware staff, "AMD Overtakes Intel in Data-Center CPU Revenue", Tomshardware, tomshardware.com

Les partenariats redessinement le terrain. AMD et Intel ont formé un consortium consultatif pour optimiser la compatibilité de la plateforme x86, tandis que Qualcomm est revenu dans l'arène des processeurs centraux pour serveurs via un accord avec NVIDIA. L'écosystème Blackwell de NVIDIA s'aligne avec ASRock Rack et GIGABYTE pour déployer des systèmes de grade usine d'intelligence artificielle. Super Micro Computer, Inc. avance des offres de refroidissement liquide à l'échelle de la baie, et Chemours s'associe à DataVolt sur des fluides diélectriques fluorés pour gérer des charges thermiques de 50 kW par baie.

Les hyperscalers influencent les feuilles de route des fournisseurs en concluant des accords pluriannuels pour les volumes d'accélérateurs d'intelligence artificielle, intensifiant la concurrence autour des délais de livraison et des indicateurs d'efficacité énergétique. Les fabricants de composants qui obtiennent un financement national via la loi CHIPS acquièrent le statut de fournisseur privilégié, tandis que le pool de fournisseurs plus large accélère les conceptions prêtes pour le refroidissement liquide afin de conserver leur pertinence dans les allées à haute densité.

Leaders du secteur des serveurs de centres de données aux États-Unis

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Lenovo Group Limited

International Business Machines Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Dell Technologies Inc. a enregistré 6,3 milliards USD de chiffre d'affaires serveur au premier trimestre de l'exercice fiscal 2026 et sécurisé 12,1 milliards USD de commandes de serveurs d'intelligence artificielle.

- Mai 2025 : Qualcomm s'est associé à NVIDIA pour co-concevoir des processeurs centraux pour serveurs, signalant son retour sur le marché.

- Avril 2025 : Le Département de l'énergie des États-Unis a désigné seize sites fédéraux pour des centres de données prêts pour l'intelligence artificielle, visant une mise en service en 2027.

- Janvier 2025 : Amazon a annoncé un plan de dépenses d'investissement de 100 milliards USD pour 2025 pour les constructions AWS, soit une hausse de 20 % par rapport à 2024, et a raccourci les cycles de vie des serveurs à cinq ans.

- Janvier 2025 : Microsoft s'est engagé à investir 80 milliards USD dans des projets de centres de données aux États-Unis orientés vers l'intelligence artificielle, tandis que Meta a divulgué des intentions de dépenses de 65 milliards USD.

- Janvier 2025 : AMD a finalisé l'acquisition de ZT Systems pour 4,9 milliards USD, consolidant ses capacités en matière de serveurs d'intelligence artificielle et affichant une croissance de 69 % en glissement annuel de son chiffre d'affaires dans les centres de données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des serveurs de centres de données comme le revenu généré par les nouveaux serveurs x86 et ARM construits en usine, les serveurs lames et les serveurs à densité optimisée qui sont installés dans des centres de données de colocation, d'hyperscale et d'entreprise construits à cet effet dans les cinquante États. Les serveurs déployés dans les armoires électriques ou le matériel roulant des entreprises, ainsi que les équipements remis à neuf ou loués, sont exclus du champ d'application.

Exclusion du champ d'application : Les micro-nœuds intégrés dans les armoires de télécommunications, les kiosques de points de vente et les boîtiers robustes ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

- Par application/charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analytique des données

- Axé sur le stockage

- Passerelles de périphérie / Internet des objets (IoT)

- Par type de centre de données

- Hyperscalers/fournisseurs de services cloud

- Installations de colocation

- Entreprises et périphérie

- Par secteur d'utilisation finale

- BFSI

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs concepteurs de centres de données, des chefs de produits OEM et des responsables de l'approvisionnement en colocation dans le Midwest, l'Atlantique Sud et le Pacifique. Ces conversations ont permis de vérifier les fourchettes de prix de vente moyens, les taux d'adoption du refroidissement liquide et la vitesse à laquelle les charges de travail d'IA raccourcissent les cycles de vie des serveurs, garantissant ainsi que les hypothèses reflètent les décisions prises sur le terrain.

Recherche documentaire

Nous avons commencé notre étude documentaire par des ensembles de données publiques provenant de la Commission du commerce international des États-Unis, de l'Administration de l'information sur l'énergie et du Bureau des statistiques du travail, qui révèlent les valeurs d'importation, la consommation d'énergie et les tendances de l'emploi liées aux déploiements de serveurs. Des associations professionnelles telles que l'Open Compute Project et l'Information Technology Industry Council ont fourni des normes de conception des expéditions, tandis que les résumés de brevets de la NSF ont clarifié les conceptions de cartes à venir. Les documents 10-K des entreprises, les déclarations de dépenses d'investissement des hyperscalers et les communiqués de presse, consultés par l'intermédiaire de D&B Hoovers et de Dow Jones Factiva, ont fourni des fourchettes de prix et des indices sur la cadence de rafraîchissement. Cette liste est illustrative et non exhaustive ; de nombreux autres documents ont permis d'étoffer la base de données.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les ajouts de baies au niveau national, reconstitués à partir des branchements de mégawatts déclarés par les services publics, qui sont ensuite multipliés par des ratios vérifiés de densité de baies et de serveurs par baie. Des vérifications ascendantes sélectionnées, des listes de fournisseurs et des échantillons d'ASP x volume, permettent d'aligner les totaux. Les variables clés comprennent les dépenses CAPEX des hyperscalers, la densité de puissance moyenne des racks, les taux d'attachement des accélérateurs d'IA, l'achèvement des espaces de niveau 3-4 et l'érosion historique du prix de vente conseillé ; chacune d'entre elles a fait l'objet d'une tendance, d'un test de résistance et d'une régression multivariée basée sur ARIMA pour prévoir les valeurs 2025-2030. Lorsque les totaux ascendants divergeaient de plus de deux points de pourcentage, le traitement des écarts ajustait soit la densité, soit l'ASP, jamais simultanément, afin de préserver la traçabilité.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques d'importation, aux ventes d'énergie des services publics et aux bénéfices des équipementiers avant qu'un réviseur principal n'appose sa signature. Les rapports sont actualisés tous les douze mois, les révisions en milieu de cycle étant déclenchées par des variations de plus de 10 % des livraisons trimestrielles de serveurs ou par des modifications importantes de la réglementation.

Pourquoi notre centre de données de base pour serveurs aux États-Unis gagne-t-il la confiance des acheteurs ?

Les chiffres publiés varient souvent parce que les études mélangent les champs d'application régionaux, regroupent les serveurs non destinés aux centres de données ou extrapolent les prix des transactions ponctuelles. En s'appuyant sur des données d'alimentation vérifiées dans les installations et en séparant les formats optimisés pour les lames, les racks et la densité, Mordor évite les chevauchements et les doubles comptages.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 31,29 B (2025) | Renseignements sur le Mordor | |

| USD 21,50 B (2024) | Conseil régional A | Couvre l'ensemble de l'Amérique du Nord, et non les seuls États-Unis, ce qui dilue la précision par pays. |

| USD 24,24 B (2024) | Journal professionnel B | Ne tient compte que du matériel pour les baies de serveurs, à l'exclusion des revenus tirés de l'unité centrale et de la mémoire. |

| USD 59,51 B (2024) | Conseil mondial C | Combine les serveurs d'entreprise, de périphérie et de centre de données, ce qui gonfle le total. |

En résumé, notre champ d'application rigoureux, nos variables validées de manière croisée et notre cadence de mise à jour annuelle offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent reproduire à l'aide d'intrants accessibles au public.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des serveurs de centres de données aux États-Unis ?

Le marché s'établit à 33,92 milliards USD en 2026 et devrait atteindre 50,83 milliards USD d'ici 2031.

Quelle est l'application serveur à la croissance la plus rapide ?

Les charges de travail d'intelligence artificielle et d'apprentissage automatique affichent la croissance la plus élevée avec un TCAC de 15,81 % jusqu'en 2031.

Pourquoi les centres de données de Niveau 4 gagnent-ils en popularité ?

Les hyperscalers ont besoin d'environnements tolérants aux pannes pour les clusters d'entraînement d'intelligence artificielle, portant la demande de Niveau 4 à un TCAC de 12,79 % jusqu'en 2031.

Comment les pénuries dans la chaîne d'approvisionnement affectent-elles les délais de déploiement ?

Les délais de livraison pour la mémoire à haute bande passante et les unités de traitement graphique atteignent désormais douze mois, retardant les installations de serveurs d'intelligence artificielle.

Quelles régions attirent de nouveaux investissements dans les centres de données au-delà des hubs traditionnels ?

Phoenix, Columbus et Austin émergent comme des emplacements de niveau 2 privilégiés en raison de la disponibilité des terrains, des prix de l'électricité et des incitatifs fiscaux.

Dernière mise à jour de la page le: