Taille et part du marché de la construction de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 300.38 Milliards de dollars |

| Taille du Marché (2031) | 431.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données par Mordor Intelligence

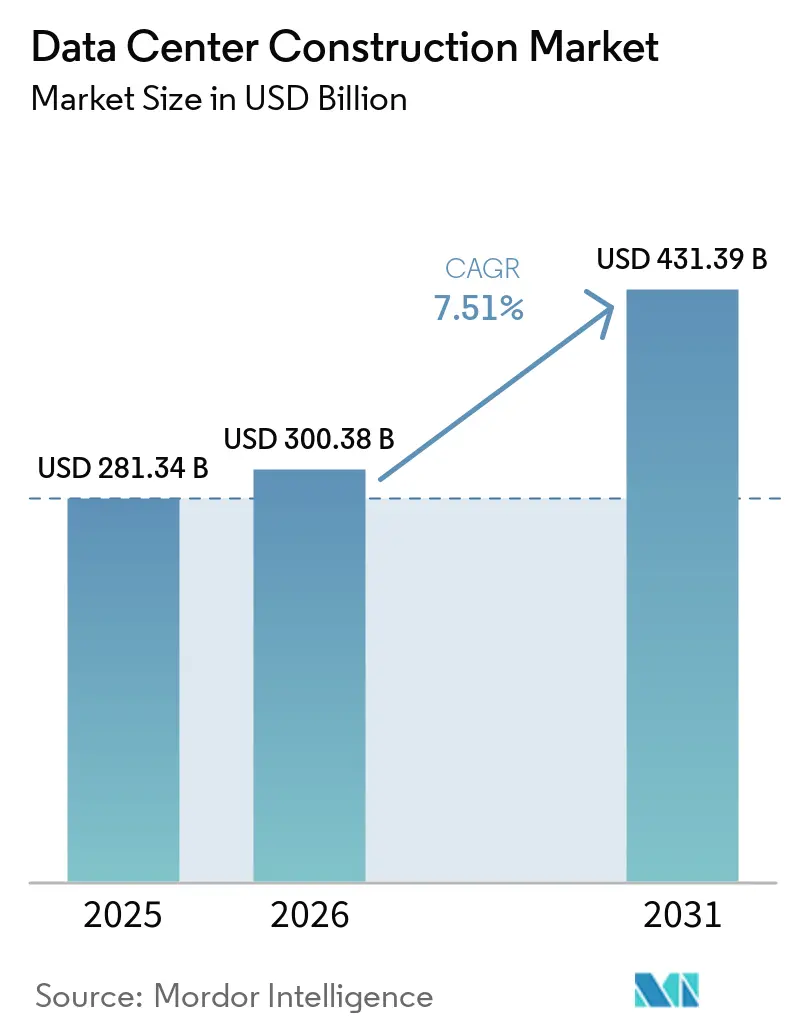

La taille du marché de la construction de centres de données devrait passer de 281,34 milliards USD en 2025 à 300,38 milliards USD en 2026 et atteindre 431,39 milliards USD d'ici 2031 à un CAGR de 7,51 % sur la période 2026-2031.

La demande croissante d'infrastructures de calcul de niveau souverain, le déploiement rapide de baies IA de 40 kW à 100 kW et les règles de dépôt de réseau à forte intensité de capital sont les forces décisives qui stimulent les dépenses du secteur. Les développeurs accordent la priorité à l'expertise en refroidissement liquide, à la production d'énergie sur site et aux stocks de terrains alimentés afin de réduire les délais de livraison de plusieurs mois. Dans le même temps, les systèmes mécaniques absorbent une part croissante des budgets, les opérateurs s'efforçant de respecter des seuils d'efficacité d'utilisation de l'énergie de plus en plus stricts. L'intensité concurrentielle s'accroît à mesure que les grands groupes de gestion de la construction, les propriétaires de colocation et les spécialistes de la périphérie se disputent des contrats hyperscale qui dominent désormais le marché de la construction de centres de données.

Principaux enseignements du rapport

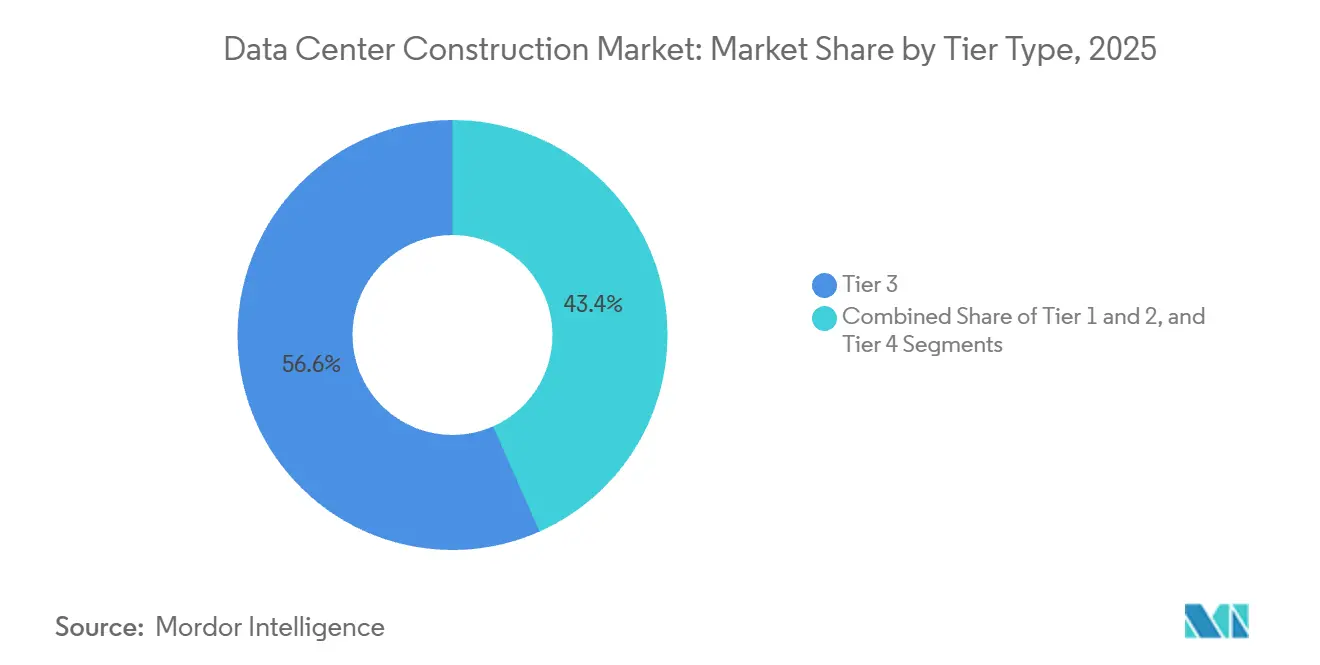

- Par type de niveau, les installations de niveau 3 ont représenté 56,64 % des installations en 2025, tandis que les constructions de niveau 4 progressent à un CAGR de 8,12 % jusqu'en 2031.

- Par taille de centre de données, les campus hyperscale représentaient 58,49 % de la superficie de plancher en 2025 et progressent à un CAGR de 8,67 % jusqu'en 2031.

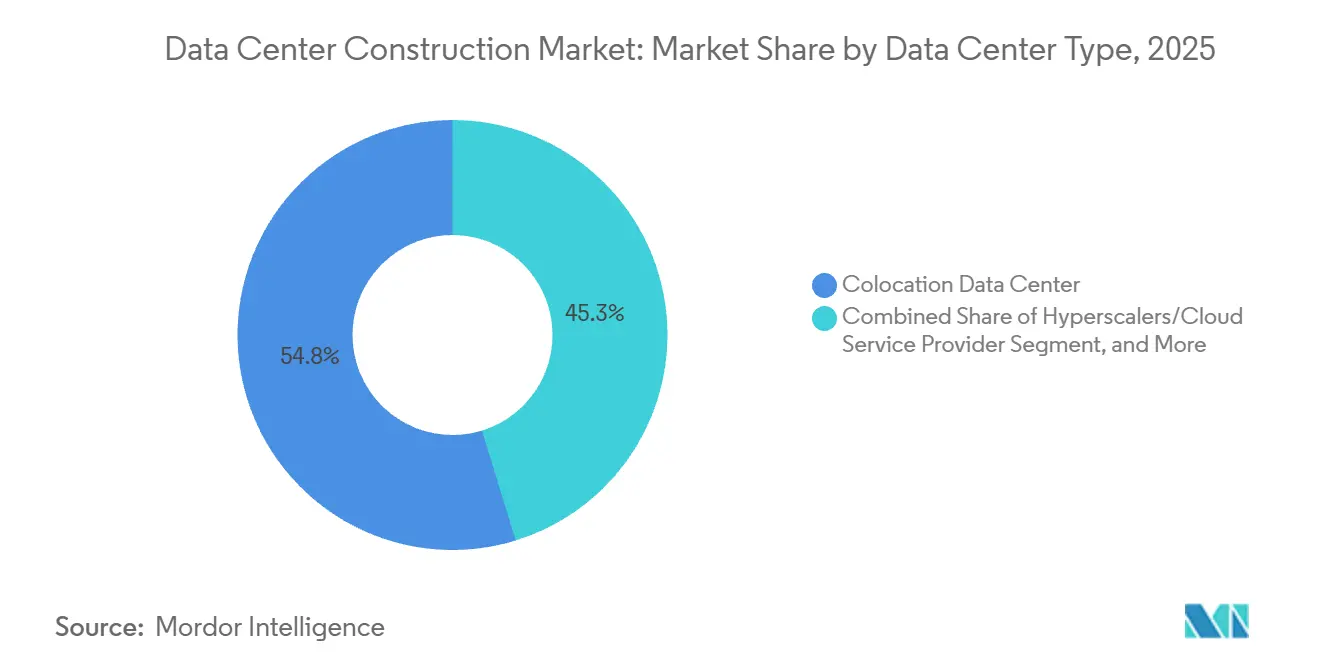

- Par type de centre de données, les opérateurs de colocation représentaient 54,75 % du chiffre d'affaires en 2025, tandis que les hyperscalers progressent à un CAGR de 9,12 % jusqu'en 2031.

- Par catégorie d'infrastructure, les systèmes électriques représentaient 39,95 % des budgets 2025, tandis que les systèmes mécaniques progressent à un CAGR de 9,31 % jusqu'en 2031.

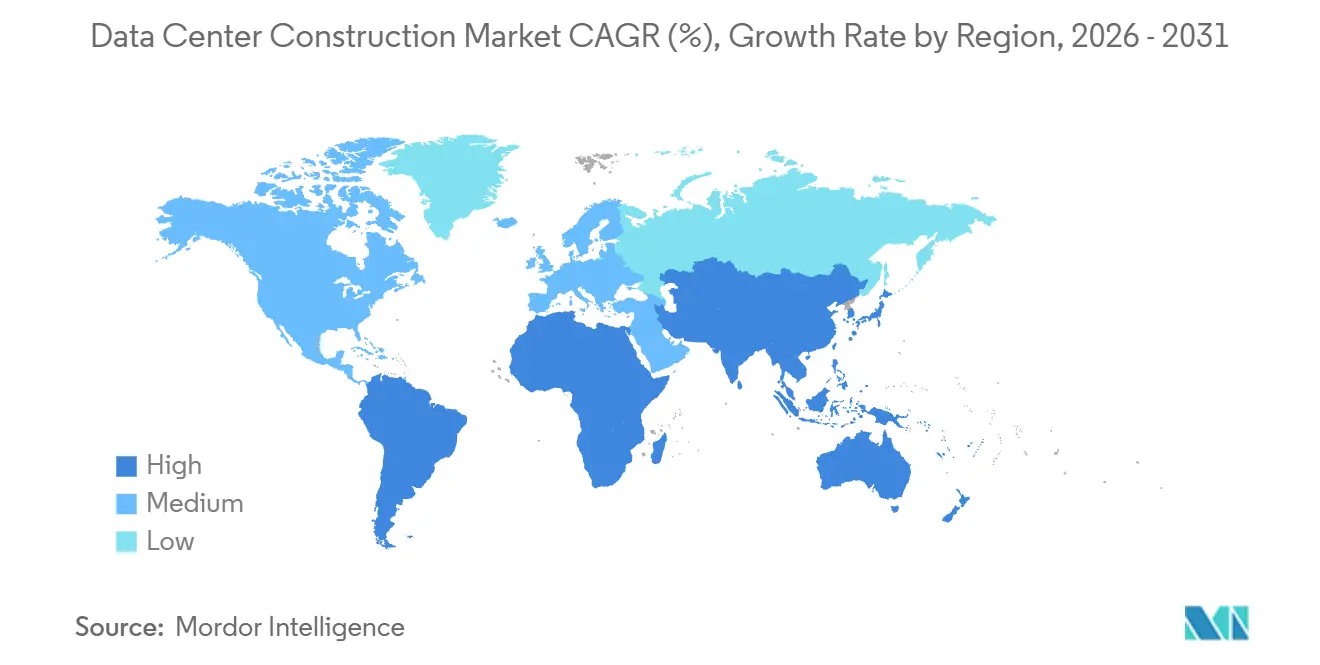

- Par géographie, l'Amérique du Nord détenait une part de 40,65 % en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 9,71 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la construction de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement de petits réacteurs modulaires sur site | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des applications cloud, de l'IA et du Big Data | +1.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption accélérée des installations hyperscale | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de campus spéculatifs sur terrains alimentés | +1.2% | Midwest des États-Unis, pays nordiques | Moyen terme (2-4 ans) |

| Développement croissant de l'informatique de périphérie | +0.9% | Hubs métropolitains mondiaux | Court terme (≤ 2 ans) |

| Mandats d'énergie renouvelable façonnant la conception | +0.8% | Europe, côte ouest des États-Unis, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de petits réacteurs modulaires sur site pour contourner les contraintes du réseau

Les développeurs considèrent de plus en plus les petits réacteurs modulaires comme la seule option sans carbone capable de fournir une charge de base à l'échelle du gigawatt dans des délais compétitifs. L'accord de 500 MW conclu par Google avec Kairos Power en 2024 permet une livraison avant 2030 et contourne les files d'attente d'interconnexion de sept ans. En 2025, Westinghouse et Data4 ont avancé un plan visant à co-localiser des unités AP300 dans des campus français, réduisant les pertes de transmission et isolant les opérateurs des marchés de l'énergie au jour le jour volatils. Le soutien fédéral s'élargit ; le Département américain de l'Énergie a réservé 900 millions USD pour rationaliser les procédures d'autorisation, réduisant le processus d'approbation habituel d'une décennie.[1]Personnel de publication, "Annonce de financement du programme de petits réacteurs modulaires de génération III+," Département américain de l'Énergie, energy.gov La contrainte est le combustible, car la capacité annuelle en uranium faiblement enrichi à haute teneur ne peut alimenter que moins de dix réacteurs commerciaux. Par conséquent, seuls les hyperscalers disposant de ressources financières importantes et d'équipes nucléaires internes peuvent garantir l'approvisionnement parallèle en combustible et en réacteurs, renforçant ainsi leur avantage sur le marché de la construction de centres de données.

Croissance des applications cloud, des charges de travail de l'IA et du Big Data

L'IA générative et les clusters d'analyse exigent désormais 40 kW à 100 kW par baie, une hausse qui quadruple les charges thermiques traditionnelles. La construction de 500 MW d'OpenAI dans le Michigan, annoncée en 2025, associe des sous-stations personnalisées à des tampons de batteries pour faire face aux fluctuations du réseau. Le plan d'investissement de 80 milliards USD de Microsoft consacre 60 % à la construction de centres de données, soulignant la priorité stratégique de posséder une infrastructure d'IA. L'imprévisibilité du trafic à grande échelle pousse les fournisseurs à délaisser les pods de périphérie de 2 MW au profit de campus hyperscale de 50 MW à 200 MW, où la marge de manœuvre disponible absorbe les pics d'inférence sans pénalités de latence. Pourtant, la pénurie de talents se profile ; deux tiers des opérateurs ont eu du mal en 2025 à recruter des techniciens capables de mettre en service des boucles de refroidissement direct sur puce et par immersion. Les entrepreneurs qui sécurisent tôt les intégrateurs de systèmes de refroidissement devancent souvent leurs concurrents sur le marché jusqu'à un an, un avantage décisif sur le marché de la construction de centres de données.

Adoption accélérée des installations hyperscale

Les gouvernements des États accordent des abattements fiscaux et des tarifs d'utilité gelés pour attirer des campus multi-gigawatts qui ancrent la croissance régionale. Vantage s'est engagé à investir 25 milliards USD dans un méga-site au Texas en 2025, couvrant 2 000 acres et fournissant une charge informatique de 2 GW, le plus grand projet individuel du secteur. Meta a commencé la construction d'une installation de 900 MW dans le Wisconsin, tirant parti de l'hydroélectricité locale pour atteindre son objectif de 100 % d'énergie renouvelable. Ces constructions canalisent les capitaux vers des corridors disposant d'énergie bon marché, bien que la file d'attente d'interconnexion de PJM ait gonflé à 270 GW en 2025, nécessitant des dépôts de 20 % bien avant la construction. Les petites entreprises de colocation ne peuvent pas absorber ces coûts, cédant des parts de marché hyperscale aux géants du cloud.

Émergence de campus spéculatifs sur terrains alimentés réduisant les délais de pré-location

Les développeurs de terrains alimentés pré-installent des sous-stations, des liaisons en fibre optique et des autorisations de zonage, permettant aux locataires de commencer les travaux 90 jours après la signature plutôt que d'attendre deux ans pour les approbations des services publics. Un campus de 400 acres au Kansas a mis en service une capacité de 500 MW en 2025 selon ce modèle. La Norvège a reproduit cette approche en pré-câblant 1 000 MW de capacité hydroélectrique sur trois sites. Bien que cette stratégie transfère le risque en capital aux propriétaires fonciers, les premiers entrants qui anticipent les besoins des locataires commandent des primes. Une parcelle de terrain alimenté en Oklahoma n'a pas réussi à attirer des offres après que les services publics locaux ont refusé les extensions de fibre, illustrant que l'alimentation seule est insuffisante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Escalade des coûts immobiliers, d'installation et de maintenance | -1.4% | Virginie du Nord, Francfort, Singapour, Sydney, Londres | Court terme (≤ 2 ans) |

| Dépôts de type « take-or-pay » des services publics immobilisant des capitaux | -1.1% | PJM aux États-Unis, ERCOT, Europe centrale | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour le refroidissement liquide avancé | -1.0% | Amérique du Nord, Europe occidentale, Singapour, Australie | Court terme (≤ 2 ans) |

| Limites plus strictes de consommation d'énergie et de conformité carbone | -0.8% | Europe, Californie, Washington, Singapour, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts immobiliers, d'installation et de maintenance

Les délais de livraison des transformateurs ont doublé et les prix du cuivre ont augmenté entre 2023 et 2025, faisant grimper les coûts totaux des projets de 15 % à 25 %. Le prix des terrains en Virginie du Nord a atteint 1 million USD à 2 millions USD, redirigeant les développeurs vers l'Ohio et les Carolines où les retards de fibre compensent la moindre cherté des terrains. Les électriciens qualifiés pour les jeux de barres 480 V gagnent désormais entre 120 000 USD et 150 000 USD. Les mises à niveau mécaniques requises pour les baies IA ajoutent 200 USD à 400 USD par kW, gonflant les budgets d'investissement. Les propriétaires de colocation bloqués dans des baux antérieurs à l'inflation font face à une compression des marges en dessous du seuil de 25 % nécessaire pour assurer le service de la dette de construction.

Dépôts de type « take-or-pay » des services publics immobilisant des capitaux et décourageant les développeurs de niveau intermédiaire

Les opérateurs de réseau exigent désormais des dépôts non remboursables équivalant à 20 % du coût total du projet, allant de 50 millions USD à 200 millions USD, avant de mettre en file d'attente les études d'interconnexion.[2]Personnel de publication, "Rapport sur l'état de la file d'attente d'interconnexion de production 2025," PJM Interconnection, pjm.com ERCOT a adopté des règles similaires en 2025, exigeant 100 millions USD pour les projets de plus de 500 MW. Ces politiques favorisent les hyperscalers disposant de bilans solides et écartent les acteurs de niveau intermédiaire, accélérant la consolidation. De nombreux constructeurs régionaux se tournent vers des sites de périphérie de moins de 10 MW qui contournent les coûteuses études de réseau, remodelant la distribution des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : les constructions de niveau 4 tolérantes aux pannes gagnent du terrain

Les actifs de niveau 3 représentaient 56,64 % des installations en 2025. Les constructions de niveau 4 progressent à un CAGR de 8,12 % à mesure que les acheteurs des secteurs des services financiers et de la santé exigent une disponibilité tolérante aux pannes. Une étude de 2025 a évalué les coûts des pannes imprévues à 9 000 USD par minute, justifiant les primes du niveau 4. [3]Personnel de publication, "Étude sur le coût des pannes de centres de données 2025," Ponemon Institute, ponemon.org Les doubles alimentations de services publics limitent les sites appropriés aux hubs tels que la Virginie du Nord, Francfort et Singapour. Les projets de rénovation ajoutent souvent entre 50 millions USD et 100 millions USD aux budgets initialement prévus pour les seuls travaux électriques. Les petits fournisseurs continuent de commercialiser des infrastructures de niveau 3 avec des solutions contractuelles qui masquent l'absence de véritable tolérance aux pannes.

L'intérêt accru pour le niveau 4 modifie la dynamique de la chaîne d'approvisionnement. Les fournisseurs d'appareillages de commutation et de refroidisseurs donnent la priorité aux stocks à livraison rapide pour les projets tolérants aux pannes, accélérant les délais de livraison jusqu'à trois mois. Les concepteurs spécifient de plus en plus des salles électriques modulaires pour accélérer la mise en service, tandis que les propriétaires évaluent s'il convient de convertir les sites de niveau 2 ou de les abandonner entièrement.

Par taille de centre de données : la domination hyperscale remodèle les chaînes d'approvisionnement

Les campus hyperscale détenaient 58,49 % de la superficie de plancher en 2025 et progressent à un CAGR de 8,67 %. Microsoft a alloué 80 milliards USD de dépenses d'investissement, la majorité étant destinée à des constructions de 50 MW à 200 MW. Les constructions moyennes de 30 MW à 50 MW sont de plus en plus livrées sous forme de coques mises en service par tranches de 10 MW pour aligner le capital sur l'absorption des baux.

Les sites de périphérie de moins de 5 MW prospèrent près des centres-villes où une latence inférieure à 10 millisecondes est obligatoire pour les charges de travail de réalité augmentée/virtuelle et de trading. Les achats hyperscale influencent les prix mondiaux des transformateurs et des cuves d'immersion, réduisant fréquemment la disponibilité pour les projets régionaux. Les entreprises, confrontées à des dépenses d'investissement plus élevées, choisissent souvent de migrer leurs charges de travail vers le cloud plutôt que de mettre à niveau leurs empreintes sur site.

Par type de centre de données : les hyperscalers dépassent la croissance de la colocation

Bien que la colocation ait généré 54,75 % du chiffre d'affaires de 2025, les hyperscalers progressent à un CAGR de 9,12 % jusqu'en 2031. Equinix et Digital Realty louent désormais des bâtiments entiers à des locataires uniques, se tournant vers des contrats en gros. Cette tendance met en évidence la demande croissante de solutions de centres de données évolutives et dédiées.

L'intégration verticale permet aux hyperscalers d'exécuter eux-mêmes les travaux mécaniques et électriques, réduisant les coûts de construction par kW de 20 % à 30 %. Les centres de données de périphérie de 1 MW à 5 MW comblent un créneau de latence que les campus exurbains ne peuvent pas satisfaire. Vapor IO a déployé 50 nœuds aux États-Unis en 2025 en utilisant des centraux téléphoniques existants, réduisant les dépenses d'investissement mais cédant une partie du contrôle sur l'infrastructure.

Par infrastructure : les systèmes mécaniques dépassent les dépenses électriques

Les systèmes électriques représentaient 39,95 % des budgets de projets en 2025. Les investissements mécaniques progressent à un CAGR de 9,31 % à mesure que les densités de baies dépassent 10 kW. Le refroidissement direct sur puce ajoute 200 USD à 400 USD par kW mais réduit les factures d'électricité courantes jusqu'à 40 %. Cette évolution devrait stimuler davantage l'innovation dans les technologies de refroidissement.

Les échangeurs de porte arrière et les cuves d'immersion permettent des armoires de 100 kW dans les empreintes existantes, prolongeant les cycles de vie des sites. Les fournisseurs d'armoires ont introduit des châssis 60U avec des connecteurs intégrés sans gouttes en 2025. Les prestataires de services vendent désormais des packages de mise en service garantissant un PUE inférieur à 1,2 pour se conformer aux exigences du Titre 24 de la Californie.

Analyse géographique

L'Amérique du Nord a ajouté 5 GW de capacité en 2025 en Virginie, au Texas et en Ohio. Microsoft, Meta et Google se sont ensemble engagés à investir 150 milliards USD dans des constructions aux États-Unis jusqu'en 2027. Le Québec et la Colombie-Britannique au Canada, riches en hydroélectricité, attirent les hyperscalers à la recherche d'énergie à faible teneur en carbone. Les clusters de Monterrey et Querétaro au Mexique se développent grâce à la fibre transfrontalière, bien que la fiabilité du réseau reste une préoccupation. Le Titre 24 de la Californie plafonne désormais le PUE à 1,2, interdisant effectivement les conceptions refroidies par air.

Le pipeline européen se concentre sur Francfort, Amsterdam et Londres où le foncier atteint 6 000 USD par m². La loi allemande sur les sources d'énergie renouvelables pousse les développeurs vers le solaire et les batteries sur site. La souveraineté des données liée au Brexit stimule la demande de niveau 4 à Londres et Manchester. La France et l'Espagne attirent des projets hyperscale avec des incitations fiscales, bien que les réseaux du sud fassent face à des insuffisances de capacité. La directive sur les rapports de durabilité des entreprises, en vigueur depuis 2025, impose des divulgations carbone de portée 3.

L'Asie-Pacifique affiche la croissance la plus rapide. Les services publics d'État chinois soutiennent des campus de 2 GW malgré les restrictions à l'exportation sur les puces d'IA. L'Inde se développe à des taux à deux chiffres à mesure que les hyperscalers étrangers se localisent pour respecter les règles de résidence des données. La rareté des terres à Singapour entraîne des densités de baies supérieures à 30 kW avec le refroidissement liquide comme standard. La Corée du Sud, l'Australie et la Nouvelle-Zélande attirent des nœuds de périphérie pour les jeux et le streaming. Le vieillissement du réseau japonais impose des délais d'interconnexion de plusieurs années, poussant la demande vers l'étranger.

Le Moyen-Orient et l'Afrique émergent comme de nouveaux hubs. NEOM en Arabie Saoudite alloue 1 GW de capacité de centres de données dans le cadre d'un plan de ville intelligente de 500 milliards USD. Dubaï et Abou Dhabi offrent des zones franches fiscales et des permis accélérés visant la colocation intercontinentale. Les câbles sous-marins reliant l'Europe et l'Asie élèvent la Turquie et Israël comme nœuds de transit à faible latence. L'Afrique du Sud, le Nigeria et l'Égypte voient des déploiements de périphérie liés aux déploiements de la 5G et aux jeux cloud.

Paysage concurrentiel

Le marché est modérément concentré. Turner, DPR et AECOM verrouillent des contrats de conception-construction 24 mois avant le début des travaux, comprimant les achats jusqu'à neuf mois. Equinix et Digital Realty exécutent eux-mêmes les travaux mécaniques et électriques, préservant des marges de 15 % à 20 %. Cette approche permet à ces entreprises de mieux contrôler les délais et les coûts des projets.

Vapor IO place des modules de 1 MW à 5 MW dans un rayon de 16 km des centres urbains, atteignant une latence inférieure à 10 ms. Les développeurs de terrains alimentés comme PowerTransitions pré-alimentent les terrains pour réduire le délai d'emménagement des locataires à 90 jours. Les opérateurs atteignant un PUE inférieur à 1,15 grâce au refroidissement direct sur puce économisent entre 2 millions USD et 5 millions USD par an par site de 10 MW. Schneider Electric a déposé 12 brevets d'onduleurs modulaires en 2025.

Le campus de 150 MW de Digital Realty en Virginie intégrera des réacteurs NuScale, contournant une file d'attente PJM de sept ans. Keppel Data Centres et Sembcorp prévoient un site de 200 MW à Singapour alimenté par l'éolien offshore, visant un PUE inférieur à 1,1. Skanska a obtenu un contrat de 900 millions USD en Ohio tirant parti d'une énergie de transition au gaz à faible coût. Les mouvements stratégiques de 2025 indiquent une consolidation et un renforcement de la profondeur régionale sur le marché de la construction de centres de données.

Leaders du secteur de la construction de centres de données

AECOM

Turner Construction Co.

DPR Construction

Jacobs Solutions Inc.

Skanska AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Equinix a annoncé un plan de 15 milliards USD pour 25 nouvelles installations International Business Exchange en Europe et en Asie-Pacifique d'ici 2028.

- Décembre 2025 : Digital Realty a commencé la construction d'un campus de 150 MW en Virginie du Nord intégrant de petits réacteurs modulaires NuScale et un refroidissement direct sur puce pour des baies de 100 kW.

- Novembre 2025 : NTT Global Data Centers a acquis trois sites à Mumbai et Bangalore pour 800 millions USD, portant son empreinte en Inde à 200 MW.

- Octobre 2025 : Turner Construction a obtenu un contrat de conception-construction de 1,2 milliard USD pour un campus hyperscale de 300 MW au Texas avec 500 MW de solaire sur site.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la construction de centres de données comme la valeur totale des constructions sur site vierge combinant les travaux de génie civil, les aménagements électriques et mécaniques, ainsi que les services intégrés nécessaires à la livraison d'une installation opérationnelle pouvant accueillir une infrastructure informatique. Les activités liées uniquement à l'acquisition d'équipements informatiques ou à la maintenance courante des installations sont exclues de ce périmètre.

Exclusion du périmètre : Les rénovations et mises à niveau cosmétiques des centres de données existants ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Hyperscale

- Par type de centre de données

- Centre de données en colocation

- Hyperscalers/Fournisseurs de services cloud (FSC)

- Centre de données d'entreprise et de périphérie

- Par infrastructure

- Infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Services - Conception et conseil, intégration, support et maintenance

- Infrastructure électrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs de projet au sein de cabinets de conception-construction, des responsables des achats chez des opérateurs de colocation en Amérique du Nord, en Europe et en Inde, ainsi que des consultants régionaux en matière de permis. Ces échanges ont permis de clarifier le coût réel de construction par mégawatt, les délais de raccordement au réseau et l'adoption du refroidissement liquide, nous permettant d'affiner les hypothèses identifiées lors des travaux documentaires.

Recherche documentaire

Nos analystes ont d'abord cartographié les dépenses mondiales de construction à l'aide de sources librement accessibles telles que la publication « Value of Construction Put in Place » du U.S. Census, les permis de construire d'Eurostat et les statistiques de construction du Japan MLIT. Les flux commerciaux de groupes électrogènes et d'onduleurs (UPS) ont été vérifiés via UN Comtrade, tandis que l'Uptime Institute Global Data Center Survey et les rapports AFCOM State of the Data Center ont fourni des références en matière de demande. Les dépôts de documents d'entreprises, les 10-K des entrepreneurs et les portails régionaux de permis ont ensuite ancré les pipelines de projets. Des ensembles de données payants sélectionnés, notamment D&B Hoovers pour les revenus des entrepreneurs et Dow Jones Factiva pour les actualités sur les transactions, ont comblé les lacunes restantes. Cette liste est illustrative et non exhaustive ; de nombreuses publications supplémentaires ont guidé la validation.

Un second passage a extrait des indices de prix du BLS Producer Price Index (équipements électriques) et des suiveurs de coûts des métaux du FMI afin de calibrer l'escalade des coûts et de maintenir nos conclusions documentaires ancrées dans les réalités actuelles.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses de construction non résidentielle et des dépenses d'investissement hyperscale, qui sont ensuite filtrées par des ratios de pénétration spécifiques aux centres de données. Les résultats sont recoupés de manière ascendante avec le coût par MW échantillonné multiplié par les ajouts de capacité annoncés afin de tester leur cohérence. Les variables clés comprennent le coût moyen de construction par MW, les CAPEX hyperscale mondiaux, les tendances en matière de densité de racks, les délais de livraison des transformateurs et la tarification régionale de l'électricité. Une régression multivariée couplée à une analyse de scénarios projette les valeurs jusqu'en 2030, les lacunes dans les échantillons ascendants étant comblées par des courbes de coûts régionales dérivées d'entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs automatisés de variance, des vérifications par des analystes seniors, et une réconciliation finale avec les nouveaux permis et les divulgations de CAPEX. Mordor actualise les données tous les douze mois et reprend contact avec les experts lorsque des événements significatifs, des changements de politique ou des chocs majeurs dans la chaîne d'approvisionnement surviennent.

Pourquoi la base de référence de Mordor en matière de construction de centres de données est fiable

Les chiffres publiés peuvent diverger parce que les fournisseurs choisissent des paniers de coûts différents, traitent les campus à usage mixte de manière incohérente ou figent les prévisions sur des ASP statiques. Notre sélection rigoureuse du périmètre et notre actualisation annuelle réduisent ces écueils.

Les principaux facteurs d'écart comprennent : certaines études omettent la main-d'œuvre générale de construction ; d'autres figent l'inflation des coûts sur des moyennes historiques ; quelques-unes excluent les projets hyperscale en périphérie ou auto-construits en dehors de l'Amérique du Nord. Mordor capture tous ces éléments et valide les conversions de devises trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 281,34 Md USD (2025) | Mordor Intelligence | |

| 240,97 Md USD (2024) | Global Consultancy A | Périmètre d'infrastructure plus étroit et indices de coûts statiques |

| 239,00 Md USD (2025) | Industry Journal B | Exclut la main-d'œuvre générale de construction, utilise un ASP fixe par MW |

| 182,51 Md USD (2025) | Regional Consultancy C | Couverture limitée de l'Asie-Pacifique et CAPEX hyperscale obsolètes |

Pris ensemble, la comparaison montre que les chiffres de Mordor reposent sur la base de coûts la plus large, des escalateurs de coûts en temps réel et une couverture multi-régionale, offrant aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

À quel rythme les dépenses consacrées aux nouvelles installations devraient-elles croître jusqu'en 2031 ?

Les dépenses devraient progresser à un CAGR de 7,51 %, passant de 300,38 milliards USD en 2026 à 431,39 milliards USD en 2031.

Quelle catégorie de taille ajoute le plus de superficie aujourd'hui ?

Les campus hyperscale détenaient 58,49 % de la superficie de plancher mondiale en 2025 et progressent à un CAGR de 8,67 %, le plus rapide parmi toutes les catégories de taille.

Pourquoi les constructions de niveau 4 reçoivent-elles plus d'attention ?

Les clients des services financiers et de la santé exigent une disponibilité tolérante aux pannes, entraînant un CAGR de 8,12 % pour les installations de niveau 4 malgré leur prime en capital de 40 % à 60 %.

Quel est le principal défi énergétique auquel font face les nouveaux projets ?

Les opérateurs de réseau exigent désormais des dépôts non remboursables équivalant à 20 % du coût du projet, immobilisant entre 50 millions USD et 200 millions USD pendant jusqu'à trois ans.

Comment les développeurs atteignent-ils des objectifs stricts d'efficacité énergétique ?

De nombreuses nouvelles constructions utilisent le refroidissement direct sur puce ou par immersion et des énergies renouvelables sur site, permettant une conformité PUE inférieure à 1,2 avec des réglementations telles que le Titre 24 de la Californie.

Quelles régions émergent au-delà des hubs principaux des États-Unis et d'Europe ?

L'Inde, Singapour, l'Arabie Saoudite et le nord-ouest du Pacifique affichent une activité accélérée en raison de prix de l'énergie favorables, des procédures d'autorisation et de la croissance de l'économie numérique locale.

Dernière mise à jour de la page le: