Taille et part du marché des réseaux de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

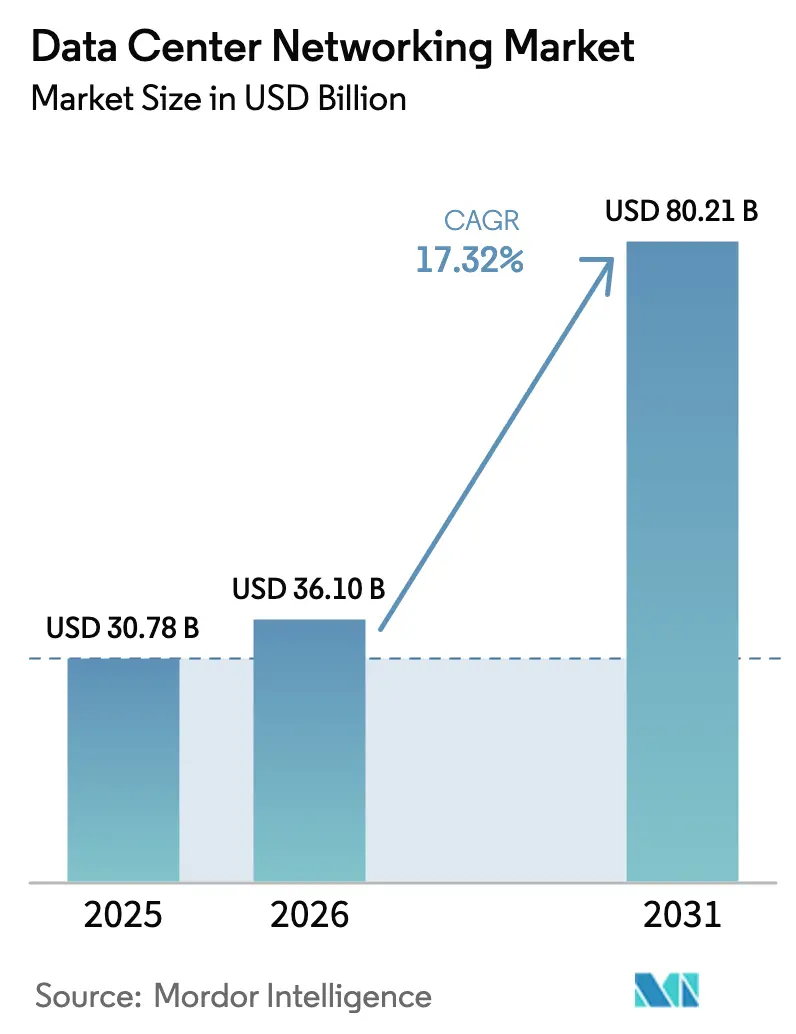

| Taille du Marché (2026) | 36.1 Milliards de dollars |

| Taille du Marché (2031) | 80.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données par Mordor Intelligence

La taille du marché mondial des réseaux de centres de données devrait croître de 30,78 milliards USD en 2025 à 36,1 milliards USD en 2026 et devrait atteindre 80,21 milliards USD d'ici 2031, à un TCAC de 17,32 % sur la période 2026-2031. Le marché des réseaux de centres de données se développe parce que les entreprises repensent leurs réseaux à trois niveaux en structures optimisées pour l'IA qui réduisent la congestion est-ouest et raccourcissent les temps d'entraînement des modèles. La croissance des investissements hyperscale, l'érosion rapide des prix des ports 400 GbE et les initiatives de souveraineté numérique menées par les gouvernements accélèrent de nouveaux projets de construction dans les économies développées et émergentes. La concurrence entre fournisseurs pivote désormais autour des capacités Ethernet sans perte, des feuilles de route des puces de commutation marchandes et des partenariats écosystémiques qui simplifient le déploiement des grappes d'IA. Les contraintes de densité de puissance et les dépendances de la chaîne d'approvisionnement vis-à-vis des circuits intégrés de commutation constituent les principaux risques structurels pour la croissance.

Principaux enseignements du rapport

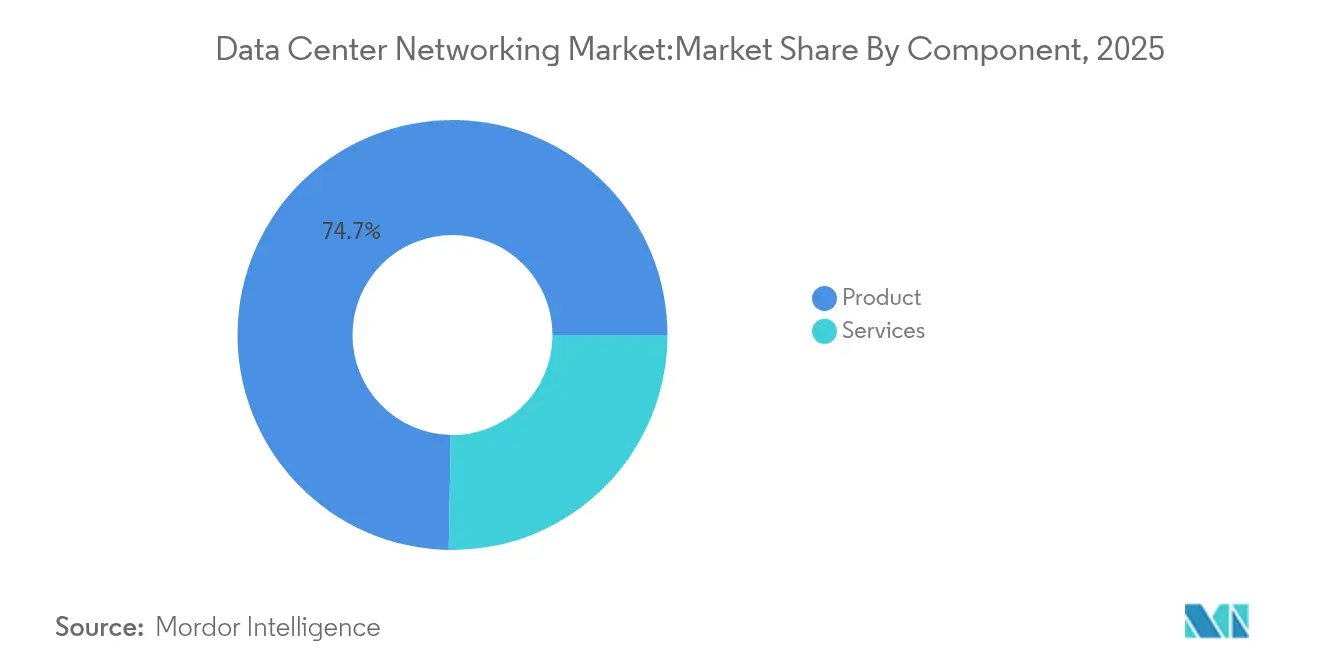

- Par composant, les produits ont dominé avec une part de marché des réseaux de centres de données de 74,72 % en 2025, tandis que les services devraient se développer à un TCAC de 17,7 % jusqu'en 2031.

- Par utilisateur final, les technologies de l'information et télécommunications ont représenté 35,75 % de la taille du marché des réseaux de centres de données en 2025 ; la fabrication et l'industrie devrait croître à un TCAC de 18,05 % jusqu'en 2031.

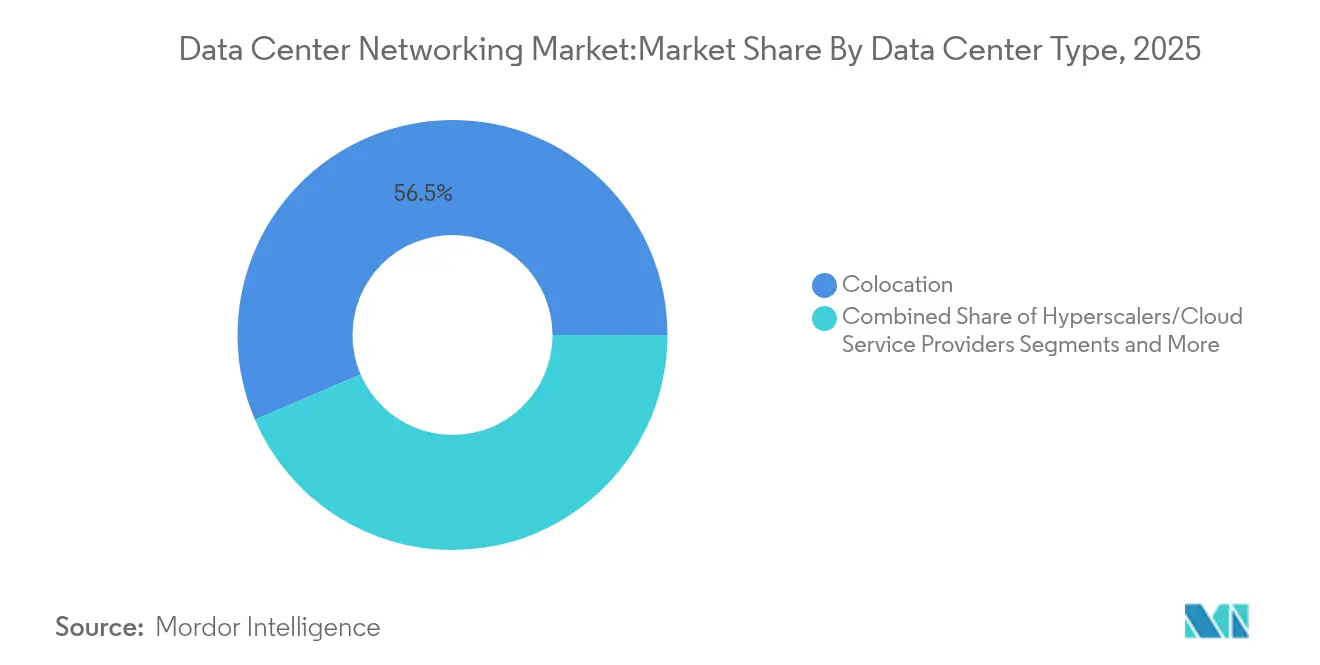

- Par type de centre de données, la colocation a représenté 56,45 % de la taille du marché des réseaux de centres de données en 2025 ; les installations des hyperscaleurs/fournisseurs de services cloud progresseront à un TCAC de 19,05 % jusqu'en 2031.

- Par bande passante, la catégorie 50–100 GbE a commandé une part de 38,15 % de la taille du marché des réseaux de centres de données en 2025, tandis que les ports supérieurs à 100 GbE augmenteront à un TCAC de 17,74 % entre 2026 et 2031.

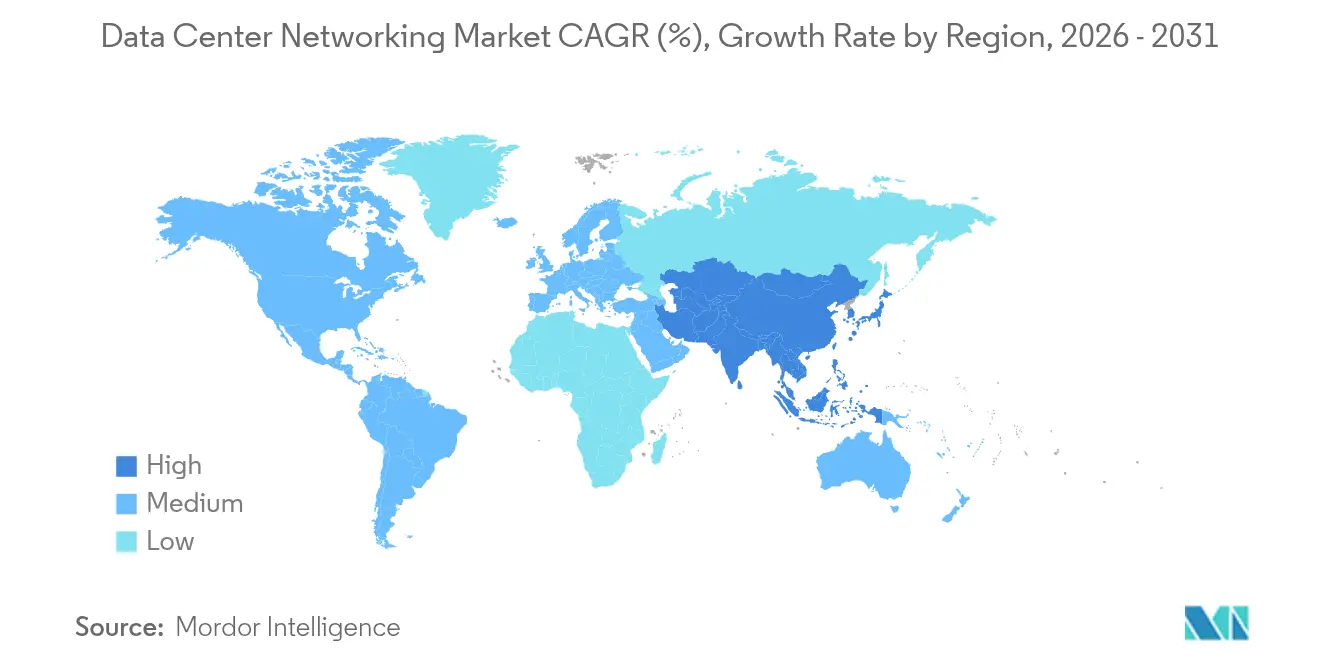

- Par région, l'Amérique du Nord a capturé 26,05 % du marché des réseaux de centres de données en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 17,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réseaux de centres de données

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stratégies informatiques d'entreprise axées sur le cloud en priorité | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation du trafic est-ouest due aux charges de travail IA/ML | +4.1% | Mondial, piloté par les régions hyperscale d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Construction de centres de données de périphérie par les opérateurs télécom | +2.8% | Cœur Asie-Pacifique, déversement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| L'érosion des prix des ports 400 GbE améliore le retour sur investissement | +1.9% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de l'Ethernet sans perte pour le calcul accéléré | +2.3% | Marchés hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contributions des hyperscaleurs aux systèmes d'exploitation réseau open source | +1.5% | Mondial, concentré dans les principales régions cloud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stratégies informatiques d'entreprise axées sur le cloud en priorité

Les entreprises qui remplacent les conceptions hub-and-spoke par des micro-services génèrent des pics de trafic imprévisibles qui nécessitent des superpositions définies par logiciel et une télémétrie en temps réel. Les commutateurs programmables, les pare-feux natifs cloud et la segmentation à confiance zéro deviennent obligatoires à mesure que les institutions financières augmentent leurs budgets cloud. Ce facteur de croissance soutient les cycles de renouvellement des structures leaf-spine 400 GbE et des moteurs d'analyse qui détectent et corrigent les points chauds de latence.

Augmentation du trafic est-ouest IA/ML

Les grappes de GPU déplacent des gradients et des paramètres à des volumes jusqu'à 100 fois supérieurs aux charges de travail héritées, dépassant les architectures nord-sud conventionnelles. Le protocole RoCE-v2 avec contrôle de flux prioritaire et notification explicite de congestion prévient la perte de paquets lors des opérations collectives, tandis que la demande d'interfaces 800 G et 1,6 T accélère l'innovation dans les puces de commutation marchandes. [1]Alibaba HPN, Un réseau de centre de données pour l'entraînement de grands modèles de langage | Actes de la conférence ACM SIGCOMM 2024,

dl.acm.orgLes clouds de niveau 2 adoptent l'Ethernet plutôt que des transports propriétaires pour équilibrer coût et interopérabilité.

Construction de centres de données de périphérie par les opérateurs télécom

Les opérateurs intègrent une synchronisation de qualité opérateur avec des commutateurs Top-of-Rack haute densité pour prendre en charge la 5G, l'IdO et l'inférence d'IA générative en périphérie du réseau. Des équipements convergés intégrant à la fois BGP et VXLAN raccourcissent les cycles de déploiement dans des abris à espace limité. Plus de 15 opérateurs télécom mondiaux construisent désormais des microsites dotés d'IA qui détournent le trafic des cœurs régionaux.

Érosion des prix des ports 400 GbE

Les coûts des optiques et des circuits intégrés de commutation pour le 400 GbE ont chuté de plus de 35 % entre 2023 et 2025, donnant aux entreprises du marché intermédiaire une marge économique pour passer directement au-delà des mises à niveau 100 G. La boucle vertueuse volume-coût permet aux hyperscaleurs de piloter des liaisons 800 G pour les prochaines générations de GPU, tout en stimulant une adoption plus large des émetteurs-récepteurs QSFP-DD et OSFP au sein de l'écosystème.[2]Dell ,"64 x 400GbE : Un centre de données plus rapide et plus écologique," dell.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis d'interopérabilité multi-fournisseurs | -2.1% | Mondial, aigu dans les environnements d'entreprise | Moyen terme (2 à 4 ans) |

| Complexité croissante des réseaux et lacunes de compétences | -1.8% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Risque de la chaîne d'approvisionnement pour les puces de commutation marchandes | -1.4% | Mondial, critique pour la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'escalade de la densité de puissance dans les centres de données limite les mises à niveau des ports | -2.3% | Mondial, grave dans les centres de données urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'interopérabilité multi-fournisseurs

Les extensions de protocoles propriétaires entravent l'intégration transparente entre les commutateurs, les optiques et les agents de télémétrie, obligeant les entreprises à investir dans des laboratoires de validation coûteux. [3]Verizon Communications, "Leçons apprises en matière d'automatisation multi-fournisseurs," verizon.com Les retards dans la prise en charge des contrôleurs à normes ouvertes prolongent les délais de migration et créent des silos opérationnels, en particulier là où les grappes d'IA nécessitent des garanties de latence déterministe sur des structures hétérogènes.

Complexité croissante des réseaux et lacunes de compétences

Les administrateurs doivent maîtriser simultanément la sémantique de l'Ethernet sans perte, la télémétrie des charges de travail GPU et l'automatisation basée sur les intentions. Les viviers de talents certifiés restent rares en dehors des économies de premier rang, ce qui stimule la demande de contrats de services gérés et d'automatisation fournie par les fournisseurs. Les lacunes de compétences allongent le temps moyen de réparation et alourdissent les budgets opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en importance face à la complexité

Les produits ont conservé 74,72 % du chiffre d'affaires du marché des réseaux de centres de données en 2025, portés par les commutateurs Ethernet qui sont passés de 100 G à 400 G pour satisfaire les charges de travail d'IA. Les interconnexions optiques, les structures de stockage et les contrôleurs de distribution d'applications ont renforcé la domination des produits, mais font face à un ralentissement de la croissance unitaire alors que les entreprises se concentrent sur la simplification architecturale. Les fournisseurs ont signalé une hausse des ventes de châssis 51,2 Tbps au fur et à mesure de l'expansion des grappes de GPU.

Le segment des services devrait croître à un TCAC de 17,7 % à mesure que les clients externalisent la conception, l'intégration et la gestion du cycle de vie des structures sans perte. Les services d'installation pour le réglage du contrôle de flux prioritaire, le conseil sur les métriques de congestion et les abonnements gérés aux structures récurrentes alimentent les revenus récurrents. Les entreprises citent une réduction du temps moyen de déploiement de 38 % après l'adoption d'opérations gérées clés en main, positionnant les services comme un facteur habilitant essentiel des résultats commerciaux de l'IA.

Par utilisateur final : la fabrication stimule la transformation en périphérie

Les technologies de l'information & télécommunications ont capturé 35,75 % du marché des réseaux de centres de données en 2025 grâce aux investissements hyperscale cloud, CDN et télécom qui sous-tendent la prestation de services numériques. Les charges de travail bancaires, de diffusion multimédia et de commerce électronique dominent la consommation régionale sur les campus métropolitains.

La fabrication & l'industrie progresseront à un TCAC de 18,05 % jusqu'en 2031, à mesure que les algorithmes de maintenance prédictive migrent des clouds centralisés vers des micro-centres de données en usine. Les structures Ethernet à faible latence relient la robotique, les caméras de vision industrielle et les applications MES, réduisant les temps d'arrêt et le gaspillage d'énergie. Les contrats de mise en réseau natifs en périphérie ont augmenté de 2,4 fois depuis 2023, soutenant une demande soutenue pour des commutateurs feuilles 400 GbE compacts et sans ventilateur.

Par type de centre de données : les hyperscaleurs dirigent l'infrastructure IA

Les opérateurs de colocation ont détenu 56,45 % du chiffre d'affaires 2025, les entreprises poursuivant des modèles à actifs légers tout en insistant pour contrôler leurs propres domaines de couche 2. L'activité de modernisation s'est concentrée sur les boucles de refroidissement liquide et les alimentations à ampérage plus élevé pour accueillir des baies dépassant 80 kW.

Les campus des hyperscaleurs et des fournisseurs de services cloud progresseront à un TCAC de 19,05 %, représentant la plus grande addition absolue aux dorsales optiques mondiales. Les grappes d'IA avec plus de 16 000 GPU nécessitent des structures Clos non bloquantes dépassant 2 Pbps, ce qui pousse les intégrateurs de systèmes à déployer des topologies feuilles-épines-super-épines entièrement intégrées et précâblées en usine. Il en résulte un effet d'entraînement sans précédent pour les optiques top-of-rack et les puces de commutation 102,4 Tbps.

Par bande passante : le segment supérieur à 100 GbE s'accélère

Les ports entre 50 GbE et 100 GbE représentaient 38,15 % des expéditions en 2025, les cycles de renouvellement des entreprises ayant rattrapé les standards hyperscale. Cependant, le niveau >100 GbE croîtra de 17,74 % annuellement, porté par le besoin du marché des réseaux de centres de données en feuilles 400 G et épines 800 G dans les grappes d'IA. En comparaison, les ports ≤10 GbE se concentrent désormais uniquement dans les réseaux de succursales et de gestion.

L'expansion du >100 GbE est corrélée aux feuilles de route des puces de commutation marchandes offrant des densités de 51,2 Tbps et 102,4 Tbps. Le co-encapsulation optoélectronique et la modulation PAM4 avancée réduisent davantage la puissance par bit, compensant partiellement les pressions thermiques au niveau des baies. Les premiers pilotes d'Ethernet 1,6 T sont en cours d'évaluation par trois hyperscaleurs pour les grappes de production 2027.

Analyse géographique

L'Amérique du Nord a contrôlé 26,05 % du chiffre d'affaires 2025 alors que le marché des réseaux de centres de données s'est développé pour soutenir des expansions hyperscale de plusieurs milliards de dollars. Les États-Unis dominent les dépenses d'investissement régionales, tandis que les opérateurs de cloud en périphérie canadiens et les campus d'externalisation mexicains contribuent à une demande incrémentale. Les fabricants d'équipements locaux bénéficient d'incitations fiscales favorables et de réseaux électriques à très faible intensité carbone. L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 17,55 % jusqu'en 2031, reflétant des stratégies d'IA souveraines qui favorisent le traitement national. La dorsale Données de l'Est-Calcul de l'Ouest de la Chine aligne huit hubs hyperscale en région désertique avec des interconnexions côtières, stimulant les achats massifs d'émetteurs-récepteurs. L'Inde a dépassé 950 MW de charge informatique installée en 2025, déclenchant une demande par paliers pour des structures 400 GbE aussi bien sur les sites de colocation que sur les sites de périphérie télécom. Des marchés tels que l'Indonésie et le Vietnam renforcent la vague de croissance grâce à des cadres réglementaires favorables et à des investissements dans les câbles sous-marins régionaux.

Paysage concurrentiel

La concurrence sur le marché des réseaux de centres de données est modérée mais s'intensifie à mesure que les optimisations d'IA déplacent la valeur vers les structures sans perte et la télémétrie intégrée. Arista Networks a dépassé Cisco dans les revenus de commutation des comptes hyperscale au T4 2023 en alignant son système d'exploitation EOS avec des améliorations du contrôle de congestion pour l'IA. NVIDIA a capitalisé sur Spectrum-X pour étendre son avantage GPU vers l'Ethernet, ciblant la propriété d'une plateforme d'IA de bout en bout.

Cisco contre-attaque grâce à l'intégration de Silicon One avec les plateformes de NVIDIA et en exploitant sa base installée en entreprise pour la vente croisée de structures prêtes pour l'IA. L'acquisition imminente de Juniper Networks par HPE signale une démarche stratégique pour fusionner le routage natif IA avec des piles de la périphérie au cloud. Dell et Huawei se concurrencent sur des baies intégrées verticalement qui préparent les conversions du cuivre vers le refroidissement liquide. Des jeunes entreprises telles qu'Arrcus exploitent des piles de routage neutres vis-à-vis du cloud pour gagner des parts dans les clouds de niveau 2 et les empreintes de colocation où l'agilité prime sur l'ancienneté des fournisseurs. La dynamique du paysage optique comprend l'acquisition d'Infinera par Nokia pour créer des portefeuilles d'optiques cohérentes adaptés à l'interconnexion des centres de données métropolitains. La frontière concurrentielle est désormais définie par les optiques co-encapsulées, le routage adaptatif pour les charges de travail d'IA et l'observabilité native cloud qui unifie les métriques de calcul et de réseau.

Leaders du secteur des réseaux de centres de données

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Huawei Technologies Co. Ltd.

Dell Technologies (Dell EMC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NVIDIA a dépassé Cisco et Arista dans les ventes Ethernet pour centres de données avec sa plateforme Spectrum-X, soulignant ses ambitions d'intégration verticale réseau-IA.

- Mai 2025 : Arista Networks a affiché un chiffre d'affaires trimestriel record supérieur à 2 milliards USD et a introduit l'équilibrage de charge de grappe ainsi que des améliorations de CloudVision pour la télémétrie IA.

- Mars 2025 : Arista a lancé EOS Smart AI Suite offrant des insights de congestion par tâche et un rééquilibrage de charge à l'échelle de la structure.

- Février 2025 : Cisco et NVIDIA ont approfondi leur partenariat pour co-concevoir des structures unifiées prêtes pour l'IA combinant les architectures Silicon One et Spectrum-X.

Portée du rapport mondial sur le marché des réseaux de centres de données

Les réseaux de centres de données désignent l'ensemble des technologies, protocoles et matériels utilisés pour connecter des dispositifs physiques et réseau et gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. Les réseaux de centres de données sont essentiels pour garantir un temps de disponibilité de 100 % des centres de données. Dans le monde actuel connecté au web, les charges de travail des entreprises sont exécutées sur des ordinateurs individuels, d'où la nécessité des réseaux de centres de données. Les réseaux fournissent aux serveurs, clients, applications et intergiciels un plan standard pour organiser l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché mondial des réseaux de centres de données est segmenté par type de composant (produit (commutateurs Ethernet, routeurs, réseau de stockage (SAN), contrôleur de distribution d'applications (ADC) et autres équipements réseau), services (installation & intégration, formation & conseil, et support & maintenance)), utilisateur final (technologies de l'information & télécommunications, BFSI, gouvernement, médias & divertissement, et autres utilisateurs finaux) et région (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique)

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de distribution d'applications (ADC) | |

| Équipements de sécurité réseau | |

| Contrôleurs de réseau défini par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services de réseau gérés |

| Technologies de l'information et télécommunications |

| Services bancaires, services financiers et assurances (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Fabrication et industrie |

| Autres utilisateurs finaux |

| Colocation |

| Hyperscaleurs/fournisseurs de services cloud |

| Centres de données de périphérie/micro |

| Inférieur à 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Produits | Commutateurs Ethernet | |

| Routeurs | |||

| Réseau de stockage (SAN) | |||

| Contrôleurs de distribution d'applications (ADC) | |||

| Équipements de sécurité réseau | |||

| Contrôleurs de réseau défini par logiciel (SDN) | |||

| Interconnexions optiques | |||

| Services | Installation et intégration | ||

| Formation et conseil | |||

| Support et maintenance | |||

| Services de réseau gérés | |||

| Par utilisateur final | Technologies de l'information et télécommunications | ||

| Services bancaires, services financiers et assurances (BFSI) | |||

| Gouvernement et défense | |||

| Médias et divertissement | |||

| Santé et sciences de la vie | |||

| Fabrication et industrie | |||

| Autres utilisateurs finaux | |||

| Par type de centre de données | Colocation | ||

| Hyperscaleurs/fournisseurs de services cloud | |||

| Centres de données de périphérie/micro | |||

| Par bande passante | Inférieur à 10 GbE | ||

| 25-40 GbE | |||

| 50-100 GbE | |||

| Supérieur à 100 GbE | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des réseaux de centres de données ?

La taille du marché des réseaux de centres de données s'élève à 36,1 milliards USD en 2026.

À quelle vitesse le marché des réseaux de centres de données devrait-il croître ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 17,32 %, pour atteindre 80,21 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 17,55 % jusqu'en 2031, soutenue par le programme Données de l'Est-Calcul de l'Ouest de la Chine et le déploiement de capacité de 950 MW en Inde.

Pourquoi les services dépassent-ils la croissance des produits ?

La complexité des structures optimisées pour l'IA pousse les entreprises à externaliser la conception, l'intégration et la gestion du cycle de vie, propulsant le segment des services à un TCAC de 17,7 %.

Dernière mise à jour de la page le: