Taille et part du marché MNO des télécommunications en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

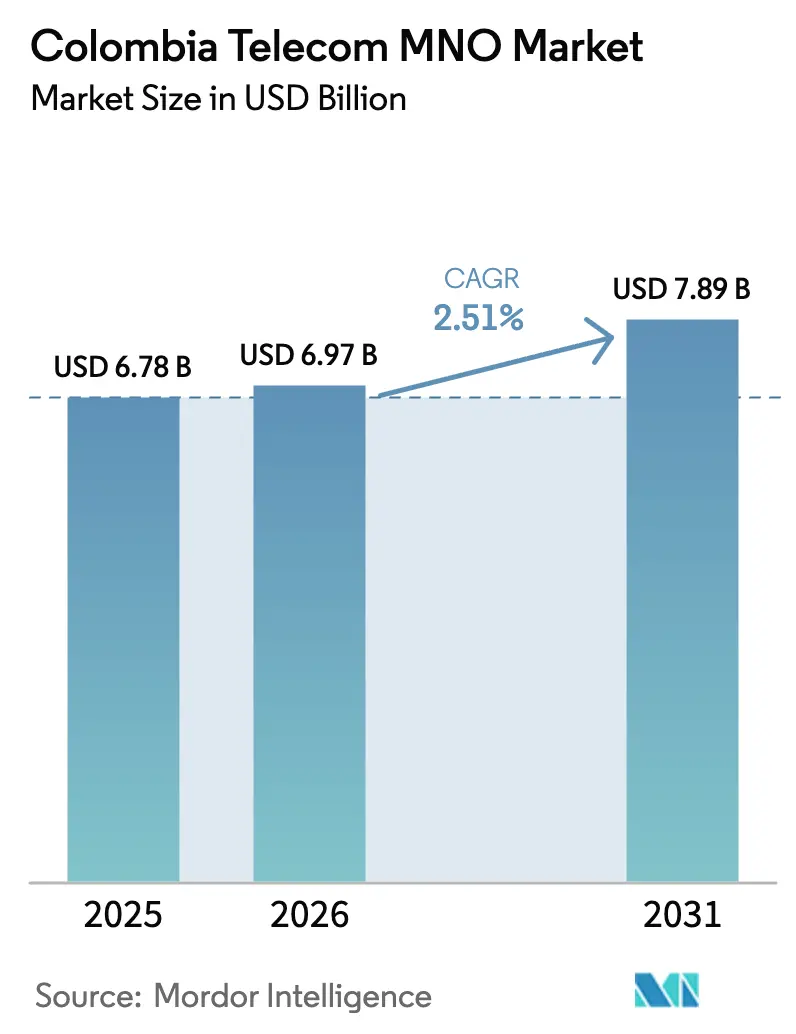

| Taille du marché de l'année de base (2025) | 6.78 Milliards de dollars |

| Taille du Marché (2026) | 6.97 Milliards de dollars |

| Taille du Marché (2031) | 7.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.51% CAGR |

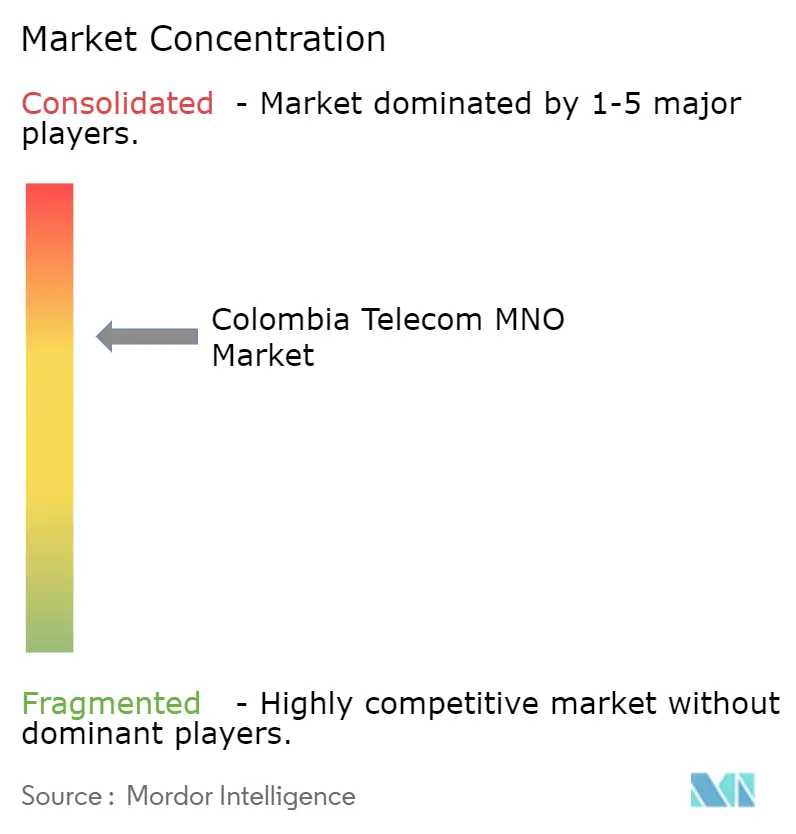

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Colombie par Mordor Intelligence

La taille du marché MNO des télécommunications en Colombie est projetée à 6,78 milliards USD en 2025, 6,97 milliards USD en 2026, et devrait atteindre 7,89 milliards USD d'ici 2031, avec un TCAC de 2,51 % de 2026 à 2031. De solides investissements dans le transport par fibre optique, le déploiement du spectre 5G et un pivot vers des réseaux privés de qualité entreprise soutiennent cette expansion modérée, même si les tarifs de données grand public restent sous pression. Les opérateurs orientent leurs capitaux vers une infrastructure de périphérie à faible latence capable de prendre en charge le découpage réseau pour les fabricants et les plateformes logistiques, une stratégie qui stabilise les marges face à la décélération de l'ARPU grand public. La dynamique de consolidation, notamment l'intégration de Movistar par Millicom, crée un challenger de taille face à Claro et accélère la couverture rurale grâce à une infrastructure partagée. Les partenariats de transport satellitaire-terrestre réduisent par ailleurs l'écart d'utilisation en zone rurale en abaissant les coûts d'acquisition par abonné dans les municipalités à faible densité.

Principaux enseignements du rapport

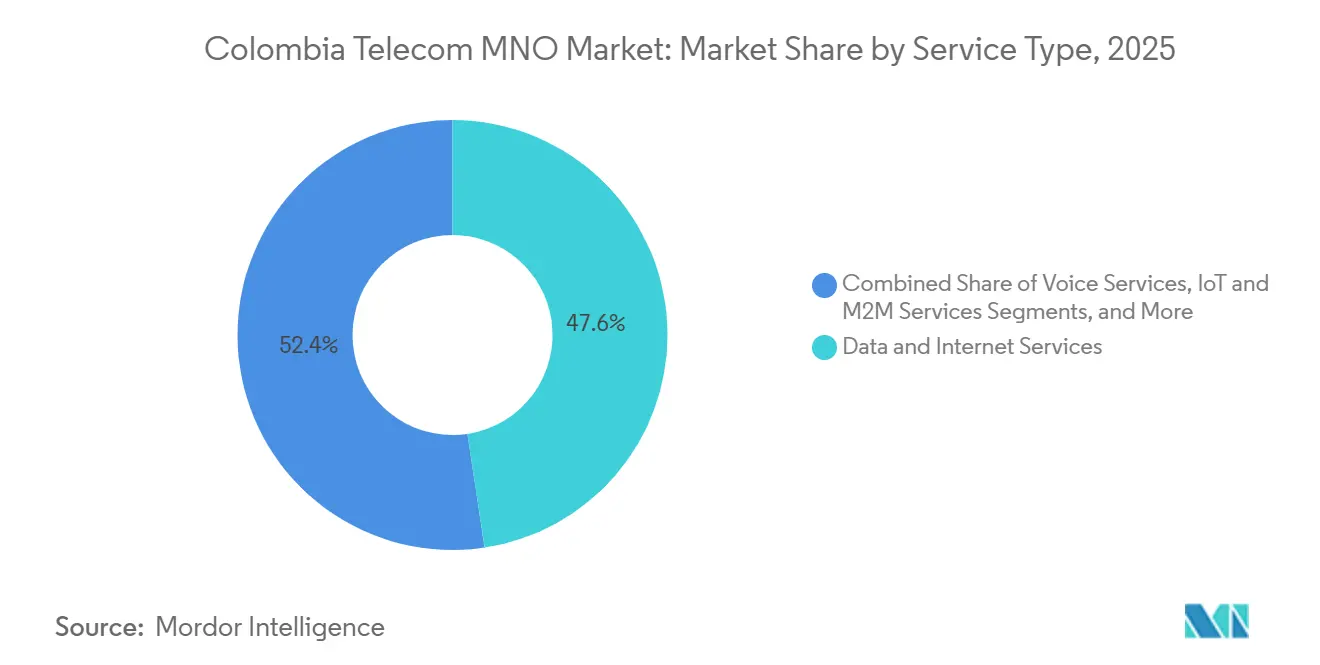

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 47,62 % du marché MNO des télécommunications en Colombie en 2025. Les services IoT et M2M devraient se développer à un TCAC de 2,89 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les catégories de services.

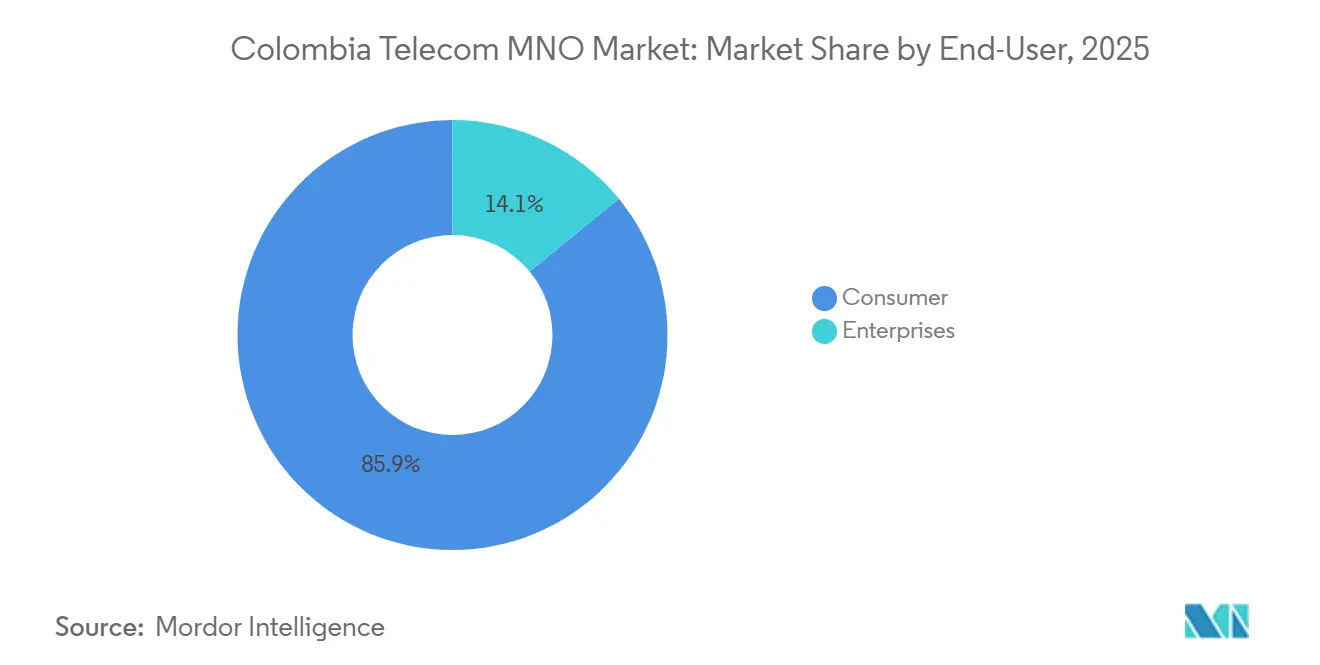

- Par utilisateur final, les abonnés grand public ont capté 85,94 % des revenus de 2025, tandis que le segment entreprises devrait croître à un TCAC de 3,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Colombie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement du spectre 5G post-enchères accélérant la numérisation des entreprises | +0.6% | À l'échelle nationale, gains précoces à Bogotá, Medellín, Cali, Barranquilla | Moyen terme (2 à 4 ans) |

| Déploiements rapides de la fibre jusqu'au domicile (FTTH) dans les villes secondaires par les opérateurs de premier rang | +0.5% | Cundinamarca, Atlántico, Valle del Cauca | Moyen terme (2 à 4 ans) |

| Essor des foyers exclusivement mobiles stimulant l'ARPU sans fil | +0.4% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Accords de partage de réseau entre opérateurs réduisant les dépenses d'investissement pour la couverture rurale | +0.3% | Amazonas, Guainía, Chocó | Long terme (≥ 4 ans) |

| Monétisation des API via la passerelle ouverte GSMA ouvrant de nouveaux flux de revenus B2B | +0.2% | Pôles d'entreprises à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Accords de transport par satellite permettant une couverture distante abordable | +0.2% | Régions forestières tropicales éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement du spectre 5G post-enchères accélérant la numérisation des entreprises

L'attribution en décembre 2023 des fréquences à 3,5 GHz a donné aux opérateurs 200 MHz de spectre contigu, permettant aux réseaux 5G non autonomes de couvrir plus de 50 villes début 2025. Les 1 600 sites 5G actifs de Claro desservent déjà 5 millions d'utilisateurs, mais l'avantage stratégique provient des tranches industrielles qui garantissent une latence inférieure à 20 ms pour la robotique et la surveillance logistique en temps réel.[1]Claro Colombia Communiqués de presse, "Mises à jour du déploiement 5G," claro.com.co Les fabricants de Cundinamarca ont signé des contrats de réseau privé pluriannuels tarifés à trois à cinq fois l'ARPU grand public, transformant le spectre en un intrant B2B premium.[2]América Móvil Relations investisseurs, "Informations financières," americamovil.com Les seuils de qualité de service réglementaires émis par la CRC protègent ces secteurs verticaux contre la dilution de capacité. À mesure que davantage de nœuds de périphérie à faible latence sont mis en service, le marché MNO des télécommunications en Colombie acquiert un moteur de revenus entreprises reproductible.

Déploiements rapides de la fibre jusqu'au domicile (FTTH) dans les villes secondaires par les opérateurs de premier rang

La fibre a dépassé le câble comme technologie de ligne fixe dominante en 2024, et les opérateurs de premier rang ont étendu la couverture gigabit aux villes de taille intermédiaire telles que Barranquilla et Pasto. Les dépenses de Claro de 30 milliards COP (7,7 millions USD) à Barranquilla en 2025 ont permis de poser 503 km de nouvelle fibre, offrant des vitesses symétriques adaptées aux télétravailleurs et aux PME. Les offres groupées fibre-mobile réduisent le taux de désabonnement et déchargent le trafic résidentiel à fort volume du spectre mobile, libérant ainsi la capacité 4G et 5G pour l'IoT. Les règles de location de fibre noire du MinTIC accélèrent davantage la portée en permettant aux fournisseurs d'accès Internet régionaux de s'appuyer sur les dorsales des opérateurs de premier rang.[3]MinTIC, "Programmes de connectivité," mintic.gov.co Ces stratégies convergentes élèvent les plafonds de données des ménages et augmentent l'ARPU mixte, soutenant la croissance du chiffre d'affaires du marché MNO des télécommunications en Colombie.

Essor des foyers exclusivement mobiles stimulant l'ARPU sans fil

Environ 35 à 40 % des foyers urbains ont abandonné le haut débit fixe en 2025 et sont passés à des forfaits mobiles illimités à paliers incluant des seuils d'utilisation équitable de 100 Go à 200 Go. Ces abonnés consomment jusqu'à 70 % de données de plus que les utilisateurs de services doubles, augmentant l'ARPU sans fil même si l'inflation pèse sur les dépenses discrétionnaires.[4]Banco de la República, "Rapport sur la politique monétaire et l'inflation," banrep.gov.co Les opérateurs ont répondu avec des points de prix différenciés, capturant des marges premium sans aliéner les segments prépayés. La CRC suit les tendances de substitution trimestriellement pour éviter l'accaparement de capacité qui pourrait faire monter les tarifs. Ce phénomène renforce la diversité des revenus et amortit le marché MNO des télécommunications en Colombie contre l'érosion de la ligne fixe.

Accords de partage de réseau entre opérateurs réduisant les dépenses d'investissement pour la couverture rurale

La coentreprise de Tigo et Movistar regroupe 1 500 tours rurales et réduit les dépenses d'investissement par site jusqu'à 50 %. Le partage des autorisations environnementales raccourcit les cycles de déploiement à six mois, et le regroupement des équipements radio divise par deux les coûts énergétiques pour les sites à faible charge. Le modèle est particulièrement efficace dans les départements d'Amazonas et de Guainía, où la densité d'abonnés est inférieure à 10 utilisateurs/km². Claro préfère une solution de transport via Starlink, mais la CRC autorise les deux stratégies à condition que les marques de détail restent distinctes. La moindre intensité capitalistique permet aux opérateurs de réorienter les économies vers la densification 5G urbaine, maintenant la qualité de service et la rentabilité du marché MNO des télécommunications en Colombie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissement macroéconomique comprimant les dépenses discrétionnaires en données | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Coûts élevés de location de tours et d'énergie pesant sur les marges d'EBITDA | -0.3% | National, particulièrement aigu dans les zones éloignées | Moyen terme (2 à 4 ans) |

| Écart d'utilisation rural persistant malgré une couverture nationale | -0.2% | Amazonas, Guainía, Chocó | Long terme (≥ 4 ans) |

| Contestations juridiques liées à la dominance de l'opérateur historique retardant la consolidation du réseau | -0.2% | Procédures réglementaires à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement macroéconomique comprimant les dépenses discrétionnaires en données

La croissance du PIB a ralenti à 2,5-2,8 % en 2025-2026 tandis que l'inflation se maintenait au-dessus de 5 %, incitant la banque centrale à maintenir son taux directeur à 9,25 %. Les recharges prépayées ont chuté de 5 à 7 % en glissement annuel début 2025, les ménages privilégiant les produits de première nécessité aux forfaits de données plus importants. Les contraintes budgétaires limitent les subventions au service universel, faisant peser entièrement sur les opérateurs la charge de la couverture rurale. Cette pression plafonne l'ARPU à court terme et ampute de 0,4 point de pourcentage le TCAC prévu pour le marché MNO des télécommunications en Colombie.

Coûts élevés de location de tours et d'énergie pesant sur les marges d'EBITDA

Les dépenses d'énergie et de location absorbent désormais près d'un tiers des charges d'exploitation mobiles, la volatilité du prix du diesel gonflant les coûts des sites éloignés. Les sociétés de tours ont indexé les loyers sur l'inflation, portant les escalateurs de loyers annuels à 5-8 %. Les opérateurs équipent 1 500 à 2 000 sites de panneaux solaires et de batteries, mais le retour sur investissement s'étend sur quatre ans. SBA Communications a vendu 206 tours en 2024, soulignant la fuite des capitaux dans un environnement de location défavorable. La hausse des coûts d'exploitation ampute de 0,3 point de pourcentage les prévisions de TCAC du marché MNO des télécommunications en Colombie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : L'IoT entreprise dépasse la croissance des données grand public

Les services de données et Internet ont représenté 47,62 % des revenus de 2025, ancrant le leadership en termes de part de marché MNO des télécommunications en Colombie au niveau de la catégorie. La croissance ralentit cependant, la consommation moyenne par smartphone approchant les 10 Go/mois et la concurrence par les prix s'intensifiant. En revanche, les connexions IoT et M2M progressent à un TCAC de 2,89 %, soutenues par la télématique logistique et les capteurs d'agriculture de précision qui nécessitent une connectivité à faible bande passante garantie. Les tranches LTE privées dans les usines automobiles de Cundinamarca sont tarifées à des niveaux premium représentant trois à cinq fois l'ARPU grand public, un facteur d'amélioration des marges pour les opérateurs. Les SMS et la voix à commutation de circuits poursuivent leur recul maîtrisé à mesure que les applications OTT dominent, tandis que la PayTV et la vidéo OTT groupées contribuent à une part stable à un chiffre moyen malgré le poids des coûts de contenu. Sur l'horizon de prévision, les opérateurs mettront fin aux bandes 2G et 3G, forçant les appareils M2M hérités à migrer vers le NB-IoT ; ce cycle de mise à niveau élargira la taille du marché MNO des télécommunications en Colombie pour les services IoT.

Les perspectives de croissance favorisent les segments centrés sur les machines, car le réaménagement du spectre et le découpage réseau permettent des accords de niveau de service différenciés inaccessibles dans le niveau Internet grand public au mieux. Les exemptions réglementaires qui dispensent les cartes SIM IoT des obligations de divulgation de protection des consommateurs raccourcissent les cycles de vente aux entreprises et soutiennent une activation plus rapide. À mesure que les cœurs de réseau 5G autonomes seront lancés à partir de 2027, les communications ultra-fiables à faible latence ouvriront des secteurs verticaux supplémentaires tels que les camions miniers autonomes en Antioquia. Collectivement, ces dynamiques font évoluer la composition des revenus vers des contrats entreprises à forte fidélisation, élargissant la part récurrente du marché MNO des télécommunications en Colombie.

Par utilisateur final : Les marges entreprises l'emportent sur le volume grand public

Les lignes grand public représentaient 85,94 % des revenus de 2025, mais la pénétration dépasse déjà 130 % de la population, limitant les nouveaux abonnés. Les entreprises, bien que moins nombreuses en volume, devraient croître à 3,21 % jusqu'en 2031 à mesure que l'IoT, le découpage réseau et la monétisation des API se développent. Les institutions financières intègrent désormais les API de vérification de numéro des opérateurs dans leurs processus d'intégration, payant des frais par transaction qui affichent des marges brutes de 90 %. Les entreprises logistiques remplacent les traceurs GPS satellitaires par des étiquettes NB-IoT dix fois moins coûteuses et s'intégrant parfaitement à la facturation des opérateurs, augmentant la taille du marché MNO des télécommunications en Colombie pour les contrats entreprises.

Du côté grand public, les foyers exclusivement mobiles stimulent le trafic et compensent partiellement la faiblesse des dépenses prépayées. Les forfaits illimités ancrés à des paliers de 100 Go segmentent les clients à plus forte valeur sans aliéner les utilisateurs sensibles aux prix. Néanmoins, la concurrence de quatre opérateurs d'infrastructure comprime la croissance de l'ARPU global. La surveillance réglementaire garantit la protection du surplus des consommateurs, même si les opérateurs poursuivent des marges entreprises plus élevées. La courbe de demande à deux vitesses maintiendra une croissance mixte modeste mais régulière, préservant un profil de flux de trésorerie durable sur l'ensemble du marché MNO des télécommunications en Colombie.

Analyse géographique

La topographie accidentée de la Colombie fragmente l'économie des réseaux, rendant la stratégie régionale essentielle. Bogotá et Medellín représentent environ 45 % des revenus mobiles grâce à leur population dense et à leurs pôles d'entreprises qui favorisent la monétisation de la 5G. Les villes secondaires telles que Cali et Barranquilla suivent rapidement : Claro a investi 30 milliards COP (7,7 millions USD) dans le déploiement de la fibre à Barranquilla en 2025, élargissant l'adoption convergée et portant la part de marché MNO des télécommunications en Colombie pour les offres groupées fixe-mobile au-delà de 60 %.

En revanche, les départements éloignés d'Amazonas et de Guainía affichent une couverture de population de 96 % mais seulement 65 à 70 % d'utilisation active d'Internet, reflétant des obstacles liés à l'accessibilité financière. La constellation O3b mPOWER de SES assure désormais le transport du trafic depuis des microcellules desservant moins de 100 abonnés, réduisant le coût par utilisateur rural de 30 à 40 %. Le programme Centres Digitales Wi-Fi du MinTIC ancre la demande de tours mais ne touche que 3 % des résidents, de sorte que les opérateurs s'appuient sur des sites partagés pour étirer les rares dépenses d'investissement.

Valle del Cauca et Antioquia illustrent un troisième archétype, où l'agro-industrie orientée vers l'exportation déploie des réseaux de capteurs denses pour l'humidité des sols et la lutte antiparasitaire. Ces secteurs verticaux font monter la pénétration IoT bien au-dessus de la moyenne nationale, élargissant la taille du marché MNO des télécommunications en Colombie au sein des corridors d'entreprises. Le spectre y est abondant car la charge grand public est modérée, permettant aux opérateurs de piloter des tranches 5G autonomes pour les drones autonomes sans congestionner le trafic de détail. La mosaïque géographique signifie que les opérateurs doivent jongler avec trois approches — densification urbaine, couverture rurale partagée et IoT spécifique aux secteurs verticaux — pour capter une croissance à spectre complet.

Paysage concurrentiel

Claro conserve 50,4 % du total des abonnés mobiles et 68,7 % de la base 5G naissante, mais la concentration structurelle s'atténue à mesure que Millicom a finalisé son acquisition de Movistar pour 214,4 millions USD en février 2026. La combinaison Tigo-Movistar contrôlera environ 35 à 40 % des lignes d'abonnés, créant un rival de taille capable de défier Claro sur la profondeur du spectre et la pénétration rurale. La Superintendance de l'industrie et du commerce (SIC) a conditionné l'accord à l'accès MVNO en gros et à des plafonds tarifaires pour les entreprises, garantissant la persistance de la concurrence en aval.

La restructuration de WOM en janvier 2025 sous SUR Holdings a préservé un quatrième opérateur d'infrastructure, un contrepoids essentiel à une éventuelle tarification duopolistique dans les zones périurbaines. Sa période de grâce de trois ans sur les redevances de spectre détourne des liquidités vers l'expansion du réseau dans les corridors mal desservis. La différenciation stratégique se concentre désormais sur les plateformes IoT entreprises, l'expansion de la fibre gigabit et la monétisation des API via la passerelle ouverte GSMA, qui promettent toutes une amélioration des marges non corrélée au volume d'abonnés grand public. Claro a déposé 47 brevets d'informatique en périphérie en 2024-2025, signalant un pivot vers la 5G privée et l'analytique à faible latence que les pairs plus petits pourraient avoir du mal à reproduire.

L'économie des tours reste un point de friction. Les escalateurs de loyers et les coûts élevés du diesel érodent l'EBITDA, incitant les opérateurs à céder des sites non essentiels ou à installer des énergies renouvelables. La sortie de SBA Communications en 2024 illustre la prudence des investisseurs. Les opérateurs répondent par des constructions rurales conjointes et une densification urbaine sélective, équilibrant la discipline des dépenses d'investissement avec les obligations de qualité de service. Le résultat net est un champ concurrentiel tripolaire où Claro défend sa position d'opérateur historique, la nouvelle entité Tigo-Movistar développe des offres groupées convergées, et WOM joue le rôle de perturbateur par les prix dans les poches prépayées à fort taux de désabonnement, façonnant collectivement la trajectoire du marché MNO des télécommunications en Colombie.

Leaders du secteur MNO des télécommunications en Colombie

Claro Colombia

Movistar Colombia

Tigo Colombia

WOM Colombia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Millicom a finalisé l'acquisition pour 214,4 millions USD de la participation de 67,5 % de Telefónica dans Movistar Colombia, obtenant 12 millions d'abonnés et des portefeuilles de spectre multibandes.

- Février 2026 : Claro, Movistar et Tigo ont lancé des API de la passerelle ouverte GSMA offrant des fonctionnalités de détection de remplacement de carte SIM et de vérification de numéro aux applications de technologie financière, réduisant les coûts d'authentification jusqu'à 70 %.

- Janvier 2026 : Claro a annoncé 5 millions d'utilisateurs 5G dans 50 villes et s'est engagé à doubler son empreinte 5G en 2026 avec une priorité de déploiement axée sur les entreprises.

- Novembre 2025 : La Superintendance de l'industrie et du commerce (SIC) a approuvé la fusion Tigo-Movistar avec des obligations d'accès MVNO et des plafonds tarifaires pour les entreprises afin de préserver la concurrence en aval.

Périmètre du rapport sur le marché MNO des télécommunications en Colombie

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques.

Le rapport sur le marché MNO des télécommunications en Colombie est segmenté par type de service (services vocaux, services de données et Internet, services de messagerie, services IoT et M2M, services OTT et PayTV, et autres services (services à valeur ajoutée, services d'itinérance et internationaux, services entreprises et de gros, reste des types de services)), utilisateur final (entreprises et consommateurs) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle sera la taille du pool de revenus des opérateurs de réseau mobile en Colombie en 2031 ?

Les prévisions le situent à 7,89 milliards USD, reflétant un TCAC de 2,51 % à partir de 2026.

Quelle ligne de service devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

Les connexions IoT et M2M, en expansion à un TCAC de 2,89 % grâce à l'adoption industrielle croissante.

Quelle part d'abonnés Claro détient-il dans le segment 5G naissant ?

Environ 68,7 % de la base d'utilisateurs 5G précoces en Colombie en janvier 2026.

Comment l'acquisition de Movistar par Millicom affectera-t-elle la dynamique concurrentielle ?

La nouvelle entité Tigo-Movistar contrôlera 35 à 40 % des lignes, créant un rival de taille qui défie le leadership de Claro tout en maintenant une concurrence d'infrastructure à quatre opérateurs.

Quelle est la principale pression immédiate sur les coûts des opérateurs colombiens ?

La hausse des loyers de tours et des coûts d'énergie, qui absorbent ensemble près d'un tiers des charges d'exploitation.

Pourquoi l'écart d'utilisation rural reste-t-il important malgré une couverture quasi universelle ?

Les contraintes d'accessibilité financière et le faible niveau de culture numérique signifient que seulement 65 à 70 % des résidents ruraux utilisent activement Internet mobile, même si les signaux 4G atteignent 96 % de la population.

Dernière mise à jour de la page le: