Taille et part du marché grec de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.91% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché grec de la gestion des installations par Mordor Intelligence

La taille du marché grec de la gestion des installations est projetée à 1,98 milliard USD en 2025, 2,02 milliards USD en 2026, et devrait atteindre 2,22 milliards USD d'ici 2031, avec un TCAC de 1,91 % de 2026 à 2031. La demande se maintient malgré des cycles d'approbation prolongés dans le secteur public, car les décaissements du Mécanisme pour la reprise et la résilience (MRR) de l'Union européenne continuent de financer des mises à niveau d'infrastructures et un rebond robuste du tourisme soutient les flux de trésorerie des actifs hôteliers. Les occupants d'entreprises à Athènes et à Thessalonique sont passés de la réduction des coûts à des stratégies d'environnement de travail axées sur l'expérience, plaçant l'hygiène, l'efficacité énergétique et la surveillance numérique sur un pied d'égalité avec la maintenance traditionnelle. Les chaînes hôtelières internationales qui entrent dans le pays apportent des normes d'approvisionnement mondiales qui élèvent les spécifications de service et favorisent l'adoption de contrats intégrés. Dans le même temps, l'inflation salariale dans les métiers techniques comprime les marges des services techniques et pousse les prestataires plus petits à se consolider ou à s'associer à des plateformes multinationales. Dans tous les groupes d'utilisateurs finaux, les exigences de reporting ESG modifient la définition de la prestation de services, car les propriétaires doivent désormais documenter les performances environnementales dans des formats auditables que les prêteurs et les locataires scrutent.

Principaux enseignements du rapport

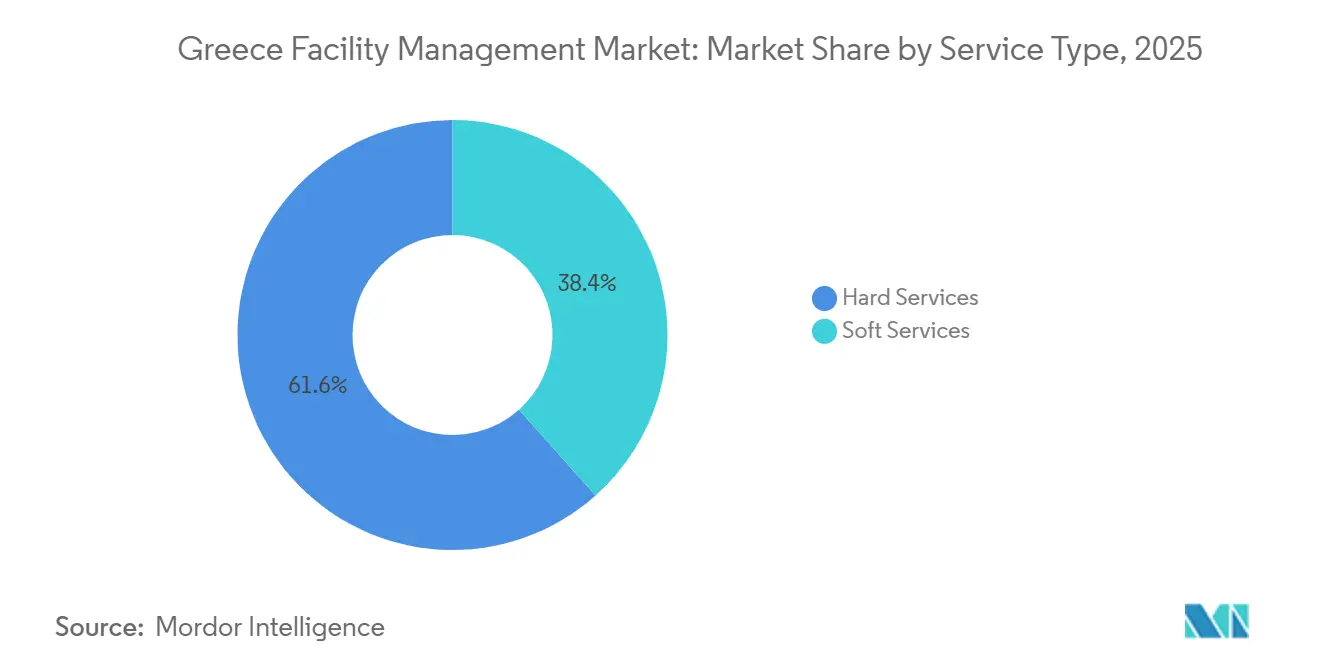

- Par type de service, les services techniques ont dominé avec 61,58 % de la part du marché grec de la gestion des installations en 2025. Par type de service, les services généraux progressent à un TCAC de 2,47 % jusqu'en 2031.

- Par type d'offre, les arrangements externalisés représentaient 67,94 % de la part du marché grec de la gestion des installations en 2025, tandis que les contrats intégrés devraient se développer à un TCAC de 2,03 % jusqu'en 2031.

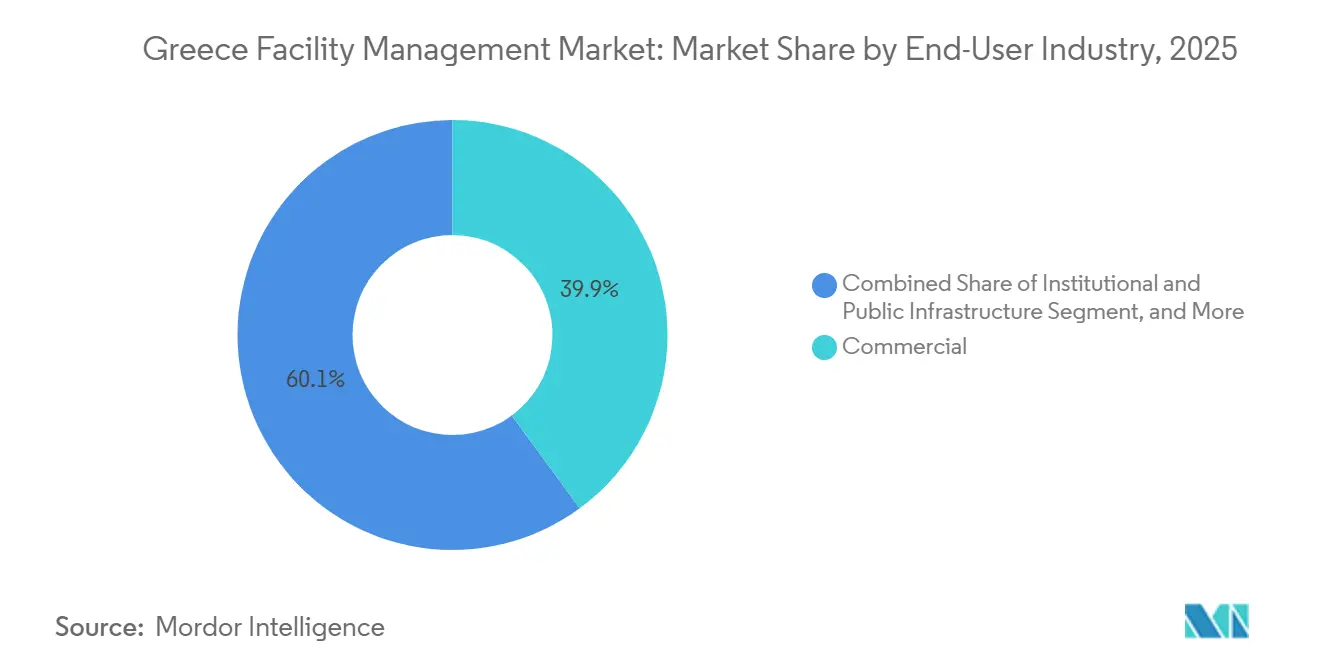

- Par utilisateur final, le segment commercial détenait 39,91 % de la taille du marché grec de la gestion des installations en 2025 et devrait afficher un TCAC de 2,54 % durant 2026-2031. Par utilisateur final, l'hôtellerie est le segment à la croissance la plus rapide, dépassant l'ensemble du marché grec de la gestion des installations avec une croissance des revenus à deux chiffres grâce aux ajouts de projets hôteliers financés par le MRR.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché grec de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La gestion des installations intégrée pilotée par la technologie favorise l'excellence opérationnelle | +0.6% | National, adoption précoce à Athènes et à Thessalonique | Moyen terme (2 à 4 ans) |

| Les solutions de gestion des installations conformes aux critères ESG gagnent du terrain sur le marché | +0.4% | National, plus fort dans les secteurs de l'hôtellerie et des institutions | Moyen terme (2 à 4 ans) |

| Passage de l'externalisation en interne aux contrats de gestion des installations intégrée | +0.5% | National, porté par les occupants commerciaux et hôteliers | Court terme (≤ 2 ans) |

| Le financement du MRR de l'UE catalyse les rénovations de bâtiments intelligents | +0.7% | National, priorité aux infrastructures publiques et aux soins de santé | Court terme (≤ 2 ans) |

| Le supercycle touristique stimule la demande de gestion des installations hôtelières | +0.5% | Régions côtières et grandes îles | Court terme (≤ 2 ans) |

| La vague de rénovation de l'immobilier commercial vieillissant débloque des contrats de gestion des actifs sur le cycle de vie | +0.4% | Quartiers d'affaires centraux d'Athènes et de Thessalonique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La gestion des installations intégrée pilotée par la technologie favorise l'excellence opérationnelle

Les capteurs IoT, les tableaux de bord en nuage et les diagnostics basés sur l'IA permettent aux gestionnaires de remplacer les ordres de travail réactifs par des interventions basées sur les données et l'état des équipements, qui prolongent la durée de vie des actifs et réduisent les temps d'arrêt. Le déploiement d'EnergySense de SingularLogic dans des stations-service à l'échelle nationale illustre des économies de coûts typiques de 15 à 20 % tout en offrant aux clients une voie auditable vers la conformité ISO 50001.[1]Space Hellas, "Le groupe Space Hellas maintient son EBITDA," SPACE.GR Pourtant, moins de 12 % des bâtiments commerciaux disposent de contrôleurs à protocole ouvert, de sorte que les intégrateurs doivent installer des passerelles avant que l'analyse unifiée ne devienne possible, ce qui augmente les coûts et allonge les délais de retour sur investissement. Les prestataires multinationaux amortissent ces investissements de plateforme sur des contrats paneuropéens, ce qui leur confère un avantage tarifaire que les prestataires locaux peinent à égaler. Les équipes d'approvisionnement ont commencé à spécifier la compatibilité BACnet ou Modbus dans les appels d'offres récents, signe que la standardisation émerge et accélérera l'adoption au cours des deux prochaines années.

Les solutions de gestion des installations conformes aux critères ESG gagnent du terrain sur le marché

La Grèce a transposé la taxonomie de l'UE en droit national en 2024, obligeant les sociétés cotées et les institutions financières à divulguer dans quelle mesure leurs revenus, leurs dépenses d'investissement et leurs dépenses d'exploitation s'alignent sur les objectifs climatiques. Les gestionnaires d'installations suivent désormais l'énergie, l'eau, les déchets et les fuites de réfrigérants au niveau du bâtiment et intègrent ces indicateurs dans les rapports aux investisseurs. Les certifications LEED et BREEAM, autrefois de niche, sont devenues des prérequis pour les loyers premium à Athènes, commandant des hausses de 8 à 12 %. Les prestataires mettent en avant leurs propres sièges certifiés pour remporter des contrats ; Manifest a mis à niveau ses bureaux au niveau LEED Or et obtenu l'accréditation ISO 50001 pour souligner sa crédibilité en matière de gestion de l'énergie.[2]Manifest, "Rapport RSE 2025," MANIFEST.GR En l'absence d'une base de données de performance centralisée, chaque prestataire conçoit des protocoles de mesure sur mesure, ce qui augmente les coûts de conformité et rend difficile l'analyse comparative entre portefeuilles. Un registre numérique pilote de sécurité incendie lancé en 2025 a réduit le traitement des certificats à une journée, prouvant que la numérisation gouvernementale peut supprimer des frictions similaires dans le reporting ESG.[3]Secrétariat général de l'administration publique, "Certificat de protection active contre l'incendie," MITOS.GOV.GR

Passage de l'externalisation en interne aux contrats de gestion des installations intégrée

Les occupants soumis à des contraintes budgétaires dissolvent leurs équipes internes de gestion des installations et regroupent le nettoyage, la sécurité, la restauration et la maintenance technique sous des prestataires uniques, convertissant la masse salariale fixe en frais de service variables. Les chaînes hôtelières internationales qui entrent dans le pays sur la base d'un pipeline d'investissement de 2,8 milliards EUR (3,3 milliards USD) ont tendance à imposer des accords intégrés dès le premier jour, accélérant la tendance dans les destinations de villégiature. Les entreprises nationales emboîtent le pas, attirées par la comptabilité du cycle de vie et le transfert de risques, mais la propriété fragmentée, avec plusieurs propriétaires dans une même tour, oblige les prestataires à négocier étage par étage, ce qui atténue les économies d'échelle. Les appels d'offres publics restent dominés par des attributions de services uniques, car la rédaction de spécifications intégrées requiert une expertise que de nombreuses agences n'ont pas, perpétuant un marché à deux vitesses.

Le financement du MRR de l'UE catalyse les rénovations de bâtiments intelligents

Le pays recevra des flux du MRR équivalant à 3,6 % du PIB d'ici 2026, canalisant des capitaux vers des rénovations d'efficacité énergétique, des mises à niveau des soins de santé et des infrastructures numériques. Tous les projets comportent des composantes vertes et numériques obligatoires, de sorte que les exigences techniques dépassent souvent les codes de construction locaux et favorisent les prestataires de gestion des installations certifiés ISO 50001 ou disposant de personnel accrédité LEED. Bien que les délais d'attribution puissent s'étendre au-delà de six mois, une fois les projets mobilisés, ils créent des contrats de maintenance de type rente qui regroupent les services techniques et généraux pour des durées de trois à cinq ans. Sur le plan administratif, la plateforme e-Authorities a prouvé que la numérisation des flux de travail des permis peut réduire les délais et, si elle est étendue aux contrats de gestion des installations, pourrait stimuler la croissance du marché de 0,3 à 0,5 point de pourcentage supplémentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contraintes du marché du travail limitent l'expansion des services | -0.5% | National, aigu dans les métiers du CVC et de l'électricité | Court terme (≤ 2 ans) |

| La volatilité économique tempère l'allocation des capitaux | -0.3% | National, lié à la politique monétaire de la zone euro | Moyen terme (2 à 4 ans) |

| La structure fragmentée de la propriété des bâtiments entrave les contrats intégrés | -0.4% | Centres urbains d'Athènes et de Thessalonique | Long terme (≥ 4 ans) |

| Les lourdeurs administratives des marchés publics retardent les cycles d'attribution des contrats de gestion des installations | -0.4% | Acheteurs du secteur public national | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes du marché du travail limitent l'expansion des services

Le chômage est tombé en dessous de 9 % en 2025, mais les pénuries dans les métiers du chauffage, ventilation et climatisation (CVC), de l'électricité et de l'ingénierie de sécurité incendie restent aiguës, car les techniciens qualifiés migrent vers des emplois mieux rémunérés dans le nord de l'UE.[4]Banque de Grèce, "Bulletin économique," BANKOFGREECE.GR L'inflation salariale de 12 à 15 % depuis 2023 érode l'avantage de coût qui justifiait autrefois l'externalisation, comprimant les marges des prestataires. Le déficit de talents est le plus sévère dans les compétences numériques, l'installation de capteurs et la programmation des systèmes de gestion technique du bâtiment, car les programmes de formation professionnelle traditionnels ne couvrent pas l'analyse des données. Des programmes d'apprentissage sont co-développés avec des instituts, mais les nouveaux diplômés n'apparaîtront pas avant au moins deux ans, laissant la capacité à court terme contrainte.

Les lourdeurs administratives des marchés publics retardent les cycles d'attribution des contrats de gestion des installations

Les soumissions à offre unique dominent encore plus de 70 % des appels d'offres publics, ce qui suggère une concurrence limitée et de longs cycles de clarification qui retardent le démarrage des contrats jusqu'à un an. Même après une attribution, les prestataires font face à d'autres retards dus aux remises de site et aux approbations de permis. La charge administrative immobilise le fonds de roulement et décourage les petites entreprises de soumissionner, réduisant l'intensité concurrentielle et maintenant les prix opaques. Bien que les portails d'approvisionnement électronique se développent, une réforme globale est nécessaire pour passer des appels d'offres de services spécifiques aux appels d'offres de gestion des installations intégrée qui correspondent mieux aux besoins modernes de gestion des actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : des trajectoires de croissance divergentes pour les services techniques et les services généraux

Les services techniques ont représenté 61,58 % de la part du marché grec de la gestion des installations en 2025, reflétant l'intensité capitalistique des mises à niveau mécaniques, électriques et de plomberie (MEP) dans un parc immobilier où 60 % des propriétés commerciales sont antérieures à 2000. Les contrats MEP et CVC dominent, car le climat méditerranéen génère de lourdes charges de refroidissement et l'élimination progressive des gaz fluorés de l'UE impose des rénovations de réfrigérants. La conformité à la sécurité incendie en vertu du Décret 13/2021 a également accru la demande d'inspections et de certifications de systèmes, ajoutant des revenus récurrents stables. Les services généraux, bien que plus modestes en valeur absolue, sont sur une trajectoire plus marquée, avec une prévision de croissance annuelle de 2,47 % jusqu'en 2031. Les protocoles d'hygiène permanents post-pandémie dans les soins de santé et l'hôtellerie nécessitent des routines de désinfection documentées, tandis que les modèles de travail hybrides accroissent la demande de plannings de nettoyage variables et de personnel d'accueil flexible.

Les propriétaires d'actifs superposent des analyses prédictives aux périmètres des services techniques, intégrant la surveillance à distance et la détection automatisée des pannes dans les nouveaux contrats. Ce pivot soutient la tarification basée sur les résultats, dans laquelle les prestataires garantissent la disponibilité ou les économies d'énergie, un modèle qui gagne du terrain auprès des locataires multinationaux. Du côté des services généraux, le regroupement du nettoyage, de l'entretien des espaces verts et de la restauration en factures uniques simplifie la gestion des prestataires pour les occupants d'entreprises. Les appels d'offres successifs stipulent désormais l'accréditation ISO 45001 en matière de santé et de sécurité comme seuil minimum, incitant les petits opérateurs de nettoyage soit à investir dans des systèmes, soit à s'associer à de plus grands intégrateurs. Collectivement, ces facteurs garantissent que les deux familles de services restent des piliers indispensables du marché grec de la gestion des installations sur l'horizon de prévision.

Par type d'offre : les modèles externalisés cimentent leur domination

La prestation externalisée a capté 67,94 % des dépenses en 2025, portée par les multinationales cherchant des tableaux de bord centralisés et des indicateurs clés de performance standardisés dans leurs portefeuilles régionaux. Les contrats de gestion des installations intégrée, dans lesquels un seul prestataire assume la responsabilité de tous les services techniques et généraux selon des modalités de paiement liées à la performance, se développent à un TCAC de 2,03 %. Les premiers adoptants comprennent des propriétaires de bureaux de premier plan et des chaînes hôtelières de marque qui importent des politiques d'approvisionnement mondiales. Les contrats de service unique restent courants parmi les propriétaires plus petits, mais les économies de coûts administratifs liées à la consolidation les poussent vers des solutions groupées ou intégrées à l'expiration des accords existants.

Les équipes internes contrôlent encore 32,06 % des dépenses, principalement dans les grands hôpitaux et les installations industrielles qui valorisent la mémoire institutionnelle et la familiarité réglementaire. Pourtant, même ces entités adoptent des approches hybrides : elles conservent des techniciens essentiels tout en externalisant le nettoyage, la restauration ou l'entretien des espaces verts. Les institutions publiques optent souvent par défaut pour des attributions de services uniques, car les appels d'offres intégrés nécessitent des périmètres complets que de nombreuses agences n'ont pas la capacité de rédiger. L'écart représente une opportunité pédagogique pour les prestataires disposés à organiser des ateliers sur la comptabilité du cycle de vie, bien que le retour sur investissement puisse dépasser 18 mois et décourage les entreprises aux budgets de développement commercial limités. Dans l'ensemble, l'externalisation continuera d'accroître sa part du marché grec de la gestion des installations à mesure que la réforme administrative et les besoins de reporting numérique rendront les prestataires spécialisés plus attractifs.

Par secteur d'utilisation final : noyau commercial, catalyseur hôtelier

L'immobilier commercial détenait 39,91 % de la taille du marché grec de la gestion des installations en 2025, ancré dans les quartiers d'affaires centraux d'Athènes et de Thessalonique où les propriétaires modernisent des tours vieillissantes pour attirer des locataires multinationaux. Les certifications ESG et les applications d'expérience locataire transforment rapidement la gestion des installations d'un poste de coût en un levier de revenus, renforçant la demande de tableaux de bord énergétiques, de surveillance de la qualité de l'air intérieur et de services d'accueil de style conciergerie. L'activité de rénovation devrait s'accélérer davantage, car de nombreux actifs de classe B ont besoin de scores de préparation numérique pour rester commercialisables.

L'hôtellerie est le secteur vertical en expansion la plus rapide, porté par une hausse de 11 % des recettes touristiques au cours du premier semestre 2025. Les nouvelles ouvertures à Mykonos, Santorin et en Crète spécifient désormais la maintenance préventive activée par l'IoT, la gestion de l'énergie des chambres et la blanchisserie et la restauration externalisées dans leurs budgets de construction de base. Les opérateurs internationaux imposent généralement des contrats intégrés de trois à cinq ans couvrant le CVC, le nettoyage, l'entretien des espaces verts et la sécurité dès le premier jour, injectant un changement de niveau dans les spécifications de service. Les institutions et les infrastructures publiques, englobant les ministères, les universités et les pôles de transport, bénéficient des rénovations financées par le MRR mais se débattent encore avec des cycles d'appels d'offres retardés. Les soins de santé évoluent rapidement car les fonds européens alloués aux mises à niveau des hôpitaux numériques nécessitent des accords de maintenance à long terme comportant un nettoyage de qualité médicale et des garanties de disponibilité des systèmes critiques. L'industrie, le commerce de détail, l'éducation et le résidentiel constituent collectivement le reste du bassin de demande, chacun avec des profils distinctifs mais à croissance plus faible.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Athènes et sa périphérie métropolitaine représentent la plus grande part des dépenses nationales ; avec Thessalonique, elles représentent environ 55 à 60 % du marché grec de la gestion des installations. Athènes concentre les sièges sociaux, les ministères gouvernementaux et les lieux culturels à fort trafic, qui exigent de plus en plus la conformité LEED ou BREEAM et donc une surveillance continue des performances. Le mélange de logistique portuaire, de zones industrielles et de campus universitaires de Thessalonique produit un mix de services différent, axé sur la maintenance critique des processus et le nettoyage de laboratoires. Les empreintes des prestataires reflètent cette distribution : les plateformes multinationales maintiennent des salles de contrôle 24h/24 et 7j/7 à Athènes, tandis que les succursales régionales de Thessalonique s'occupent des clients industriels.

Les destinations côtières telles que Mykonos, Santorin, la Crète et Rhodes créent une saisonnalité prononcée. D'avril à octobre, les prestataires externalisés augmentent le personnel temporaire pour l'entretien ménager, le traitement des piscines, l'entretien des espaces verts et la restauration événementielle. Les mêmes actifs réduisent ensuite leurs effectifs à des équipes minimales pendant l'hiver, ce qui pose des défis de planification de l'utilisation et pèse sur la rentabilité annuelle. Les prestataires disposant d'équipes mobiles et de solides partenariats avec des agences de travail temporaire surperforment durant ces cycles. L'application de la sécurité incendie en vertu du Décret 13/2021 s'applique à l'échelle nationale, mais l'intensité des inspections est nettement plus élevée à Athènes et à Thessalonique, y augmentant les charges de conformité.

Les villes secondaires, Patras, Héraklion, Larissa, et les préfectures rurales représentent les 40 à 45 % restants des dépenses. Les budgets sont plus serrés et les acheteurs publics attribuent souvent les marchés au moins-disant, favorisant les entreprises locales de services uniques plutôt que les contrats intégrés. Le MRR tente de corriger cette disparité en allouant des fonds à des projets régionaux de routes, de voies ferrées et de haut débit qui nécessiteront une gestion des installations continue. Cependant, la capacité administrative locale limitée ralentit la mobilisation, de sorte que les prestataires nationaux s'associent fréquemment à des entreprises plus petites pour satisfaire aux règles de réservation régionale tout en maintenant la supervision de la qualité. Ce patchwork exige une grande flexibilité opérationnelle et souligne pourquoi les avantages d'échelle seuls ne garantissent pas le succès sur le marché grec de la gestion des installations.

Paysage concurrentiel

L'innovation et les relations clients favorisent le succès

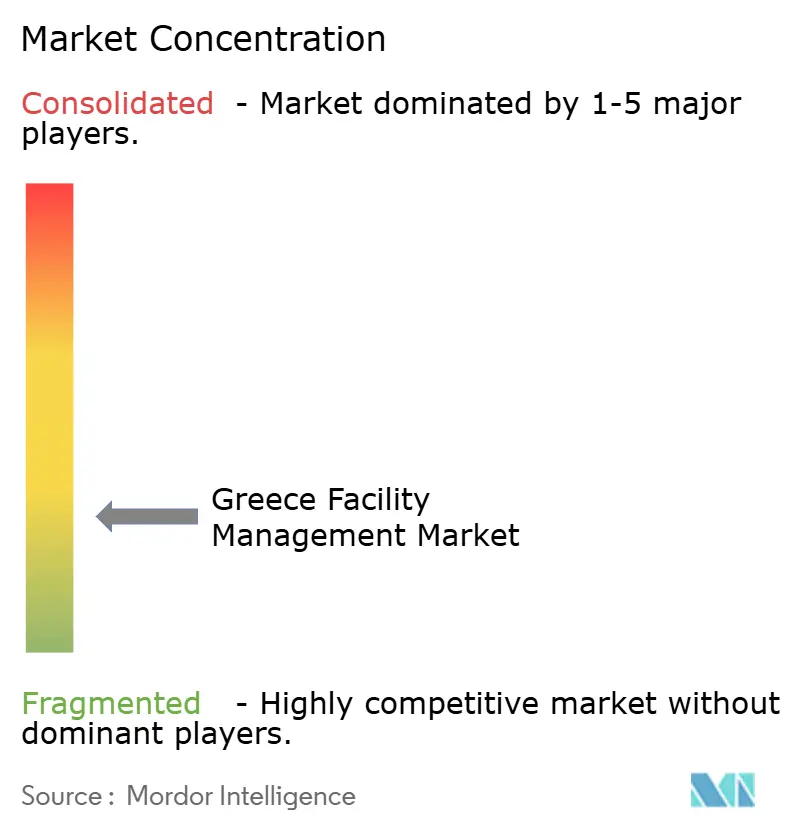

La concurrence est modérée, les cinq principaux opérateurs multinationaux, ISS, Sodexo, CBRE, JLL et Cushman and Wakefield, détenant collectivement environ 25 à 30 % de part de marché. Ils exploitent des avantages d'échelle et des plateformes en nuage qui fournissent des diagnostics à distance, des analyses comparatives d'indicateurs clés de performance et des analyses énergétiques. Les multinationales sécurisent des accords-cadres de services paneuropéens, tels que le contrat multi-pays 2025 d'ISS évalué à plus de 14,3 millions USD, puis étendent ces périmètres aux installations grecques. Les spécialistes locaux comme Manifest Services, Cowa Hellas, Globe Williams, Module FM et IMAGIN contrôlent une part combinée de 40 à 45 % en mettant l'accent sur la proximité client et la maîtrise réglementaire.

Les entreprises nationales se différencient par une tarification sur mesure, une connaissance granulaire de la propriété fragmentée des bâtiments et la capacité à mobiliser rapidement des techniciens lors des pics de saison touristique. Beaucoup ont investi dans les accréditations ISO 50001 et ISO 45001 pour rester compétitives dans les appels d'offres publics. Des lacunes technologiques persistent cependant : moins de 12 % des bâtiments grecs disposent des réseaux de capteurs nécessaires aux jumeaux numériques complets, de sorte que les prestataires locaux intègrent souvent la rénovation dans leurs propositions, compensant les coûts matériels initiaux par des accords de service pluriannuels. La consolidation s'accélère à mesure que l'inflation salariale comprime les marges et que les acheteurs privilégient les périmètres intégrés. Plusieurs entreprises familiales explorent désormais des cessions de participations minoritaires à des partenaires stratégiques internationaux capables d'injecter des capitaux et des outils numériques.

Les opportunités inexploitées résident dans la contractualisation basée sur les résultats, où les paiements dépendent des économies d'énergie ou des indices de satisfaction des locataires. Seule une poignée de prestataires souscrit actuellement à de tels engagements, mais des projets pilotes réussis dans le segment des bureaux commerciaux pourraient remodeler les normes de tarification. Les certifications sont devenues un filtre concurrentiel ; les offres dépourvues de références LEED, BREEAM ou ISO sont de plus en plus présélectionnées uniquement pour les contrats de moindre spécification. La participation à des groupes sectoriels tels que l'Institut hellénique de protection contre l'incendie dans la construction renforce davantage la crédibilité.[5]KEMETA SA, "Systèmes de sécurité des bâtiments et de protection contre l'incendie," KEMETA.GR Collectivement, ces dynamiques garantissent que la rivalité s'intensifiera, mais ce sont les capacités plutôt que le seul prix qui décideront des gagnants à long terme sur le marché grec de la gestion des installations.

Leaders du secteur grec de la gestion des installations

Cowa Hellas Facility Management AE

Manifest Services SA

MELKAT

IMAGIN Facility Management SA

IDMON Property Advisors & Technical Experts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Space Hellas a déclaré un chiffre d'affaires consolidé du premier semestre 2025 de 72,0 millions EUR (76,8 millions USD) tout en préservant les marges d'EBITDA et en réduisant l'endettement total, soulignant une capacité d'investissement soutenue pour les projets de bâtiments intelligents pertinents pour la gestion des installations.

- Septembre 2025 : Olympia Electronics a divulgué une note ESG A et annoncé sa participation à Light + Building 2026, renforçant sa position de fournisseur national d'équipements d'éclairage de secours et de détection incendie essentiels à la conformité en matière de gestion des installations.

- Avril 2025 : Le Secrétariat général de l'administration publique a réduit le traitement des certificats de protection active contre l'incendie à une journée via le portail e-Authorities, allégeant la charge administrative des gestionnaires d'installations.

- Mars 2025 : Le ministère de la Crise climatique et de la Protection civile a introduit des certificats temporaires de sécurité incendie de six mois, permettant aux nouvelles propriétés hôtelières et commerciales de fonctionner pendant la haute saison pendant que les installations finales sont achevées.

Périmètre du rapport sur le marché grec de la gestion des installations

Le marché de la gestion des installations englobe diverses disciplines et services qui maintiennent le fonctionnement, le confort, la sécurité et l'efficacité de l'environnement bâti, y compris les bâtiments, les infrastructures et les propriétés. La gestion des installations englobe un certain nombre de paramètres, notamment les opérations et la maintenance. La gestion des installations comprend des services tels que la maintenance des bâtiments, les opérations de maintenance, les services publics, les services de gestion des déchets, la sécurité et autres.

Le rapport sur le marché grec de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services MEP et CVC, les systèmes incendie et la sécurité, autres services techniques de gestion des installations ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, autres services généraux de gestion des installations), type d'offre (en interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion des installations intégrée), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, soins de santé, industriel et de process, autres secteurs d'utilisation final) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Soins de santé |

| Industriel et de process |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Soins de santé | ||

| Industriel et de process | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché grec de la gestion des installations en 2026 ?

Il devrait atteindre 2,02 milliards USD en 2026, en route vers 2,22 milliards USD d'ici 2031.

Qu'est-ce qui stimule la demande de gestion des installations intégrée en Grèce ?

Les obligations de reporting ESG, les rénovations intelligentes financées par le MRR et les chaînes hôtelières multinationales qui exigent une responsabilité à prestataire unique poussent les occupants vers des contrats intégrés.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services généraux, en particulier le nettoyage axé sur l'hygiène et la restauration, devraient se développer à un TCAC de 2,47 % jusqu'en 2031.

Pourquoi les marges des services techniques sont-elles sous pression ?

Les pénuries de compétences dans les métiers du CVC et de l'électricité font monter les salaires, tandis que les actifs plus anciens nécessitent encore des mises à niveau techniques intensives, comprimant la rentabilité des prestataires.

Où la demande régionale est-elle la plus forte ?

Athènes et Thessalonique représentent environ 55 à 60 % des dépenses nationales, mais les pôles touristiques côtiers génèrent des poussées saisonnières rapides que les prestataires spécialisés exploitent.

Comment les fonds du MRR de l'UE affecteront-ils le secteur ?

Les flux du MRR équivalant à 3,6 % du PIB financent des rénovations écoénergétiques et des infrastructures numériques, créant des opportunités de maintenance pluriannuelles une fois la construction achevée.

Dernière mise à jour de la page le: