Taille et part du marché des machines à tour en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

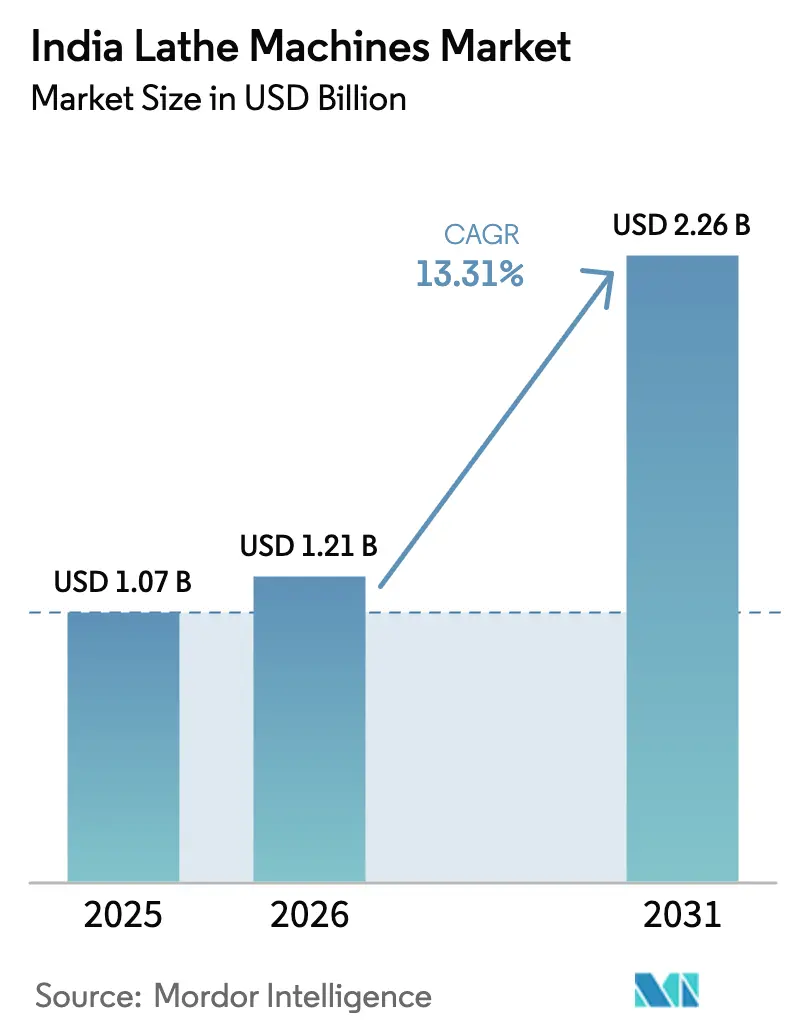

| Taille du marché de l'année de base (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 2.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à tour en Inde par Mordor Intelligence

La taille du marché des machines à tour en Inde devrait passer de 1,07 milliard USD en 2025 à 1,21 milliard USD en 2026, pour atteindre 2,26 milliards USD d'ici 2031, avec un TCAC de 13,31 % sur la période 2026-2031. Un soutien politique robuste, une demande croissante en usinage de groupes motopropulseurs pour véhicules électriques et la croissance rapide des pôles de dispositifs médicaux orientent les dépenses d'investissement vers des plateformes CNC multi-axes et de type suisse. Les fournisseurs de rang 1 dans l'automobile et l'aérospatiale consolident les étapes d'usinage en opérations à configuration unique, tandis que les micro-, petites et moyennes entreprises (MPME) utilisent des kits de modernisation pour convertir les équipements manuels existants à un cinquième du coût d'un nouveau tour CNC. Les constructeurs nationaux bénéficient des subventions de l'Incitation liée à la production (PLI) qui réduisent les écarts de prix avec les importations, mais les problèmes persistants de qualité de l'alimentation électrique dans les pôles de rang 2 font grimper les coûts de maintenance. La pénurie de compétences et les prix élevés des systèmes à six axes freinent la vitesse de modernisation, mais l'élargissement de la couverture des garanties de crédit et les usines d'assemblage locales raccourcissent les délais de livraison et réduisent les prix à l'arrivée.

Principaux enseignements du rapport

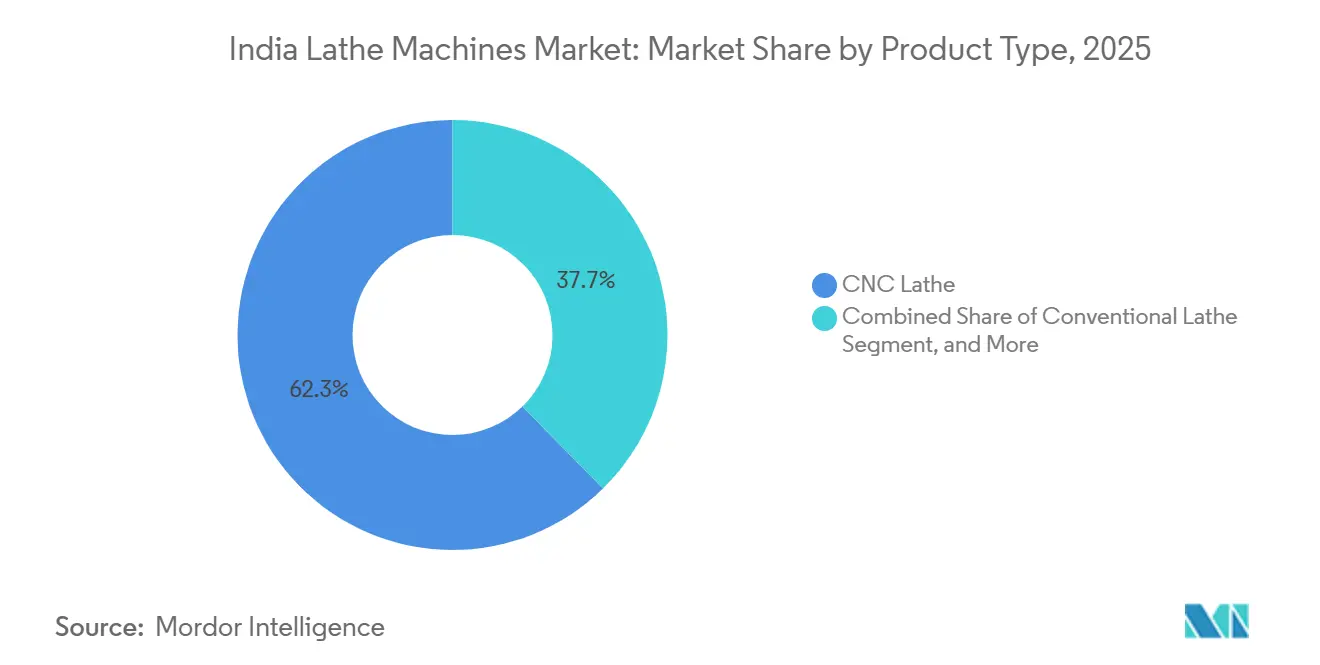

- Par type de produit, les tours CNC ont dominé avec 62,34 % de la part du marché des machines à tour en Inde en 2025, tandis que les tours automatiques de type suisse devraient se développer à un TCAC de 13,86 % jusqu'en 2031.

- Par type de commande, les systèmes automatiques ont représenté 58,78 % de la taille du marché des machines à tour en Inde en 2025, et devraient enregistrer un TCAC de 13,98 % jusqu'en 2031.

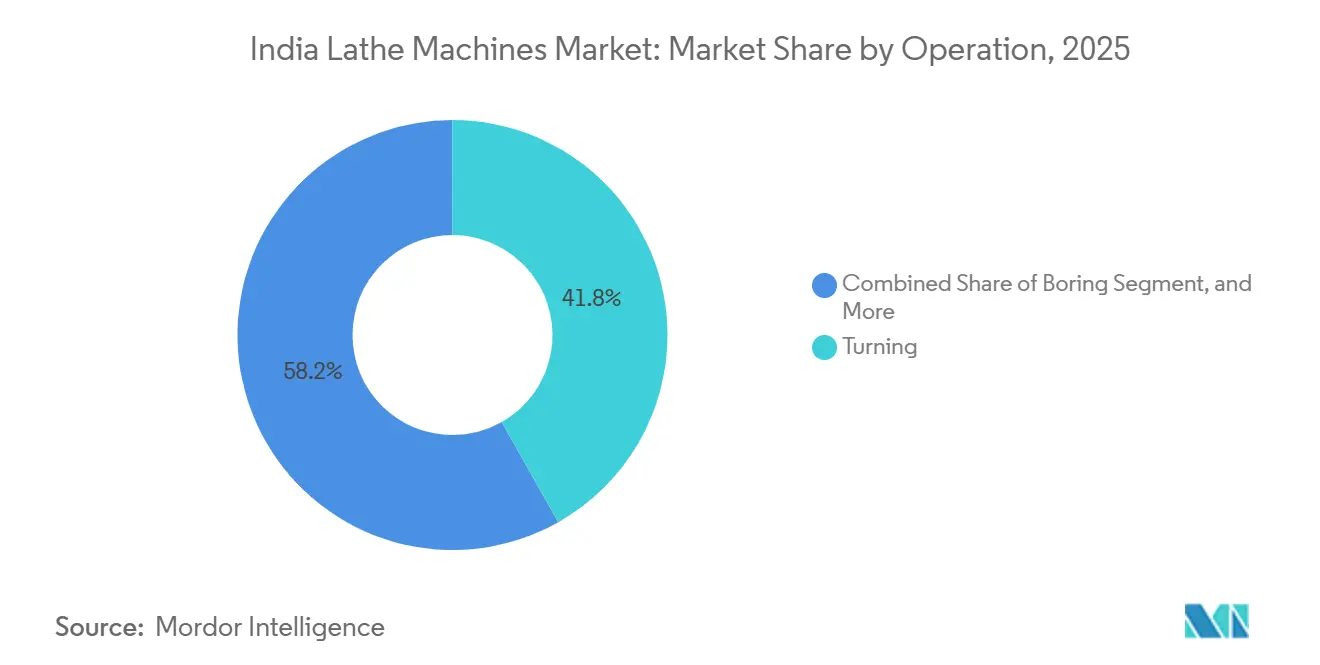

- Par opération, le tournage était la plus grande catégorie avec une part de 41,82 % en 2025, tandis que les opérations de coupe et de tronçonnage progressent à un TCAC de 14,14 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile représentait 43,56 % du chiffre d'affaires en 2025, mais la fabrication de dispositifs médicaux devrait connaître la croissance la plus rapide avec un TCAC de 14,28 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines à tour en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée de l'automatisation dans la fabrication des MPME indiennes | +2.8% | National, avec concentration au Gujarat, Maharashtra, Tamil Nadu | Court terme (≤ 2 ans) |

| Incitations PLI gouvernementales pour la production nationale de biens d'équipement | +2.4% | National, gains précoces au Karnataka, Tamil Nadu, Haryana | Moyen terme (2-4 ans) |

| Hausse de la demande en usinage de groupes motopropulseurs pour véhicules électriques | +2.2% | Inde de l'Ouest (Pune, Aurangabad), Inde du Sud (Chennai, Bangalore) | Moyen terme (2-4 ans) |

| Essor rapide des pôles de dispositifs médicaux au Tamil Nadu et au Telangana | +1.9% | Inde du Sud, avec répercussions sur le Maharashtra | Long terme (≥ 4 ans) |

| Kits de modernisation Industrie 4.0 réduisant les coûts de mise à niveau | +1.6% | National, déploiements pilotes au Gujarat, Haryana | Court terme (≤ 2 ans) |

| Mandats d'approvisionnement local dans les contrats de compensation en matière de défense | +1.4% | National, concentré dans les corridors aérospatiaux de Bangalore, Hyderabad, Pune | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de l'automatisation dans la fabrication des MPME indiennes

L'Inde compte environ 72 millions de MPME enregistrées, dont beaucoup passent des tours conventionnels aux tours CNC pour répondre aux normes de qualité des chaînes d'approvisionnement nationales et à l'exportation. Un projet pilote mené en 2024 au Gujarat portant sur 750 usines a montré que les taux de rebut sont passés de 8-12 % à 2-3 % après la conversion CNC, ce qui a encouragé des programmes de réplication plus larges. Les installations CNC dans les MPME ont augmenté de 18 % d'une année sur l'autre en 2025, le Fonds fiduciaire de garantie de crédit couvrant jusqu'à 85 % de la valeur des équipements sur les prêts inférieurs à 50 lakh INR (60 000 USD). Cependant, la pénétration reste inégale car les villes de rang 2 telles que Rajkot et Ludhiana utilisent encore 60-65 % de tours conventionnels. La Politique nationale des biens d'équipement, qui vise une production nationale d'outils de coupe de 4 milliards USD, réduit les délais à aussi peu que quatre mois, de sorte que l'influence de ce moteur atteint son pic d'ici 2027.

Incitations PLI gouvernementales pour la production nationale de biens d'équipement

Le programme PLI de 2024 a alloué 1 207 crore INR (14,5 millions USD) à 33 projets axés sur le CNC, remboursant 4 à 6 % des ventes incrémentales sur cinq ans. L'Inde a importé des machines-outils d'une valeur de 15 352 crore INR (1,85 milliard USD) en 2023-24, dont les centres de tournage représentaient environ un tiers.[1]Ministère du Commerce et de l'Industrie, "Statistiques du commerce extérieur 2023-24," commerce.gov.in De nouvelles installations en zone vierge au Karnataka et au Tamil Nadu promettent des tours à 4 et 5 axes avec des contrôleurs compatibles Fanuc de fabrication nationale, tandis que le parc de machines-outils de Tumakuru de 530 acres intègre des services de fonderie, de fabrication et d'assemblage pour réduire les délais de livraison des composants jusqu'à 40 %. Étant donné que la mise en service des capacités s'étale sur deux à trois ans, l'essentiel de la production et de la poussée à l'exportation arrivera entre 2027 et 2029.

Hausse de la demande en usinage de groupes motopropulseurs pour véhicules électriques

La production de véhicules électriques a atteint 1,7 million d'unités en 2024, et la valeur des moteurs de traction pourrait dépasser 96 000 crore INR (1,156 milliard USD) d'ici 2030. Les tours CNC multi-axes et les tours automatiques de type suisse sont indispensables pour maintenir des tolérances inférieures à 5 microns sur les arbres de rotor et les carters de stator, des pièces dont le nombre peut atteindre 12 par moteur contre 3 à 5 dans les moteurs à combustion interne. Les directives du Bureau de l'efficacité énergétique pour 2025 encouragent une réduction de 15 à 20 % du poids des groupes motopropulseurs, ce qui stimule à son tour l'usinage de parois minces sur des tours à grande vitesse équipés de porte-outils à refroidissement traversant et à amortissement des vibrations.[2]Bureau de l'efficacité énergétique, "Code de construction pour la conservation de l'énergie 2025," beeindia.gov.in L'électrification des véhicules utilitaires, dont la part devrait atteindre 25 à 30 % des nouvelles ventes de camions d'ici 2030, élargit encore le marché des tours avec des diamètres de rotation supérieurs à 500 mm.

Essor rapide des pôles de dispositifs médicaux au Tamil Nadu et au Telangana

Les versements PLI de 1 205,52 crore INR (14,5 millions USD) soutiennent des parcs près de Chennai et Hyderabad dédiés aux implants et aux équipements de diagnostic. Des grands groupes mondiaux tels que Stryker et Boston Scientific exigent des machines de type suisse capables d'usiner des tiges de hanche en titane et des embouts de cathéter en acier inoxydable avec des finitions Ra de 0,8 micron. Les règles de l'Organisation centrale de contrôle des normes pharmaceutiques exigent la certification ISO 13485, ce qui stimule les investissements dans des ateliers à température contrôlée avec des logiciels de traçabilité directement liés aux contrôleurs CNC.[3]Organisation centrale de contrôle des normes pharmaceutiques, "Réglementations sur les dispositifs médicaux," cdsco.gov.in Les synergies des pôles, l'abondance de main-d'œuvre qualifiée et l'orientation vers les marchés d'exportation signifient que l'impact continuera d'augmenter au cours de la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé pour les systèmes CNC multi-axes | -2.1% | National, aigu dans les villes de rang 2 et rang 3 | Court terme (≤ 2 ans) |

| Instruments de financement des machines-outils insuffisants à l'échelle nationale | -1.8% | National, concentré dans les États à forte densité de MPME (Uttar Pradesh, Bihar, Rajasthan) | Moyen terme (2-4 ans) |

| Pénurie de programmeurs et d'opérateurs CNC qualifiés | -1.5% | National, grave dans le nord et l'est de l'Inde | Moyen terme (2-4 ans) |

| Problèmes persistants de qualité de l'alimentation électrique dans les pôles industriels de rang 2 | -1.2% | Gujarat, Rajasthan, Punjab, villes de rang 2 de l'Uttar Pradesh | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé pour les systèmes CNC multi-axes

Les tours à quatre à six axes coûtent entre 80 000 et 250 000 USD, soit environ le double ou le triple du chiffre d'affaires annuel d'un atelier de sous-traitance indien typique. Une enquête de 2024 a montré que 62 % des MPME citaient le prix d'achat comme principal obstacle à la migration vers le CNC. La pénétration du crédit-bail est à peine de 18 %, bien en deçà de la norme de 50 % en Allemagne, tandis que le plafond du CGTMSE de 50 lakh INR est inférieur aux prix des machines haut de gamme. Des acomptes allant jusqu'à 40 % pèsent sur la trésorerie des fabricants de Rajkot, Coimbatore et Faridabad, qui reportent donc leurs achats malgré des délais de retour sur investissement de 18 à 24 mois. Ce frein est le plus fort au cours des deux prochaines années, la volatilité des taux d'intérêt maintenant les primes de risque à un niveau élevé.

Pénurie de programmeurs et d'opérateurs CNC qualifiés

Les 18 salles d'outils de l'Inde n'ont diplômé que 12 000 opérateurs certifiés CNC en 2024, contre un besoin de 35 000 à 40 000, obligeant les usines à fonctionner à 55-65 % de leur capacité et à accepter 10-15 % de rebuts dus à des erreurs de programmation. Les programmes des Instituts de formation industrielle restent axés sur le code G pour les machines à deux axes, en retard sur les compétences en FAO multi-axes exigées par les tours automatiques de type suisse. Les académies privées des équipementiers ont formé 3 000 à 4 000 opérateurs depuis 2023, mais servent principalement les grandes entreprises. Les Centres d'excellence prévus n'ajouteront pas d'effectifs significatifs avant 2027-2028, maintenant ce frein pertinent à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tours automatiques de type suisse gagnent du terrain grâce à la précision médicale

Les tours CNC ont capté 62,34 % de la part du marché des machines à tour en Inde en 2025, reflétant leur large utilisation dans l'automobile, l'ingénierie générale et la fabrication métallique. Les tours automatiques de type suisse, cependant, devraient dépasser la taille du marché des machines à tour en Inde avec un TCAC de 13,86 % jusqu'en 2031, portés par les composants d'implants et d'aérospatiale qui exigent un usinage à alimentation par barre et des tolérances inférieures à 5 microns. Les tours conventionnels restent bien implantés dans environ un tiers des ateliers qui produisent des arbres de pompe et des rouleaux textiles, mais les audits axés sur les normes ISO 9001 et AS9100 disqualifient de plus en plus les équipements non CNC.

Les importations dominent encore le segment des tours de type suisse, Citizen Machinery, Tsugami et Star Micronics détenant près des trois quarts des ventes. Les constructeurs nationaux tels que Jyoti CNC Automation et Ace Micromatic ciblent les MPME avec des modèles d'entrée de gamme à 25 000-40 000 USD, intégrant des commandes Fanuc ou Siemens pour combler les écarts de coût et de capacité. Des mouvements de licence, notamment la collaboration de Lakshmi Machine Works en 2024 sur les bagues-guides, visent à localiser les composants critiques et à rogner sur la domination étrangère. Les tendances à la miniaturisation dans les appareils portables et les raccords de cathéter garantissent une prime de croissance durable pour les tours automatiques de type suisse.

Par type de commande : l'automatisation favorise l'usinage en production non assistée

Les systèmes automatiques ont représenté 58,78 % de la part du marché des machines à tour en Inde en 2025 et devraient afficher un TCAC de 13,98 % jusqu'en 2031, les usines cherchant à mettre en place des équipes de nuit sans opérateur pour compenser l'inflation des coûts de main-d'œuvre. Les unités semi-automatiques persistent dans les rôles de prototypage et de petites séries, mais perdent des parts à mesure que les chargeurs robotisés et les changeurs de palettes descendent en dessous de 20 000 USD par cellule. Les machines manuelles servent encore 25 à 30 % des petits ateliers de réparation, mais font face à un vide générationnel de compétences, les jeunes usineurs se tournant vers les écrans tactiles CNC.

Les kits de modernisation coûtant entre 8 000 et 15 000 USD permettent aux MPME d'atteindre 70 à 80 % de la précision d'une machine neuve, prolongeant la durée de vie utile des bâtis en fonte d'une décennie. Le projet pilote de modernisation du Gujarat a montré des réductions de temps de cycle de 25 à 35 % après l'adoption des kits. Cependant, les vitesses de broche limitées et l'absence d'outillage animé empêchent les kits d'être utilisés pour les travaux de haute précision sur les véhicules électriques et les pièces orthopédiques. Les fournisseurs de rang 1 considèrent de plus en plus la disponibilité à la maintenance prédictive de l'Industrie 4.0 comme un prérequis incontournable, accélérant l'adoption des plateformes entièrement automatiques.

Par opération : les opérations de tronçonnage progressent avec la demande médicale

Le tournage est resté l'opération principale avec une part de 41,82 % en 2025, mais les opérations de coupe et de tronçonnage devraient connaître la croissance la plus rapide avec un TCAC de 14,14 %, les fabricants de cathéters, d'aiguilles et de vis exigeant un cisaillement sans bavures. Les tours automatiques de type suisse excellent ici grâce à la rigidité de la bague-guide sur les barres élancées avec des rapports longueur/diamètre supérieurs à 10:1. Le dressage et l'alésage restent essentiels pour les travaux sur les brides et les vérins hydrauliques, mais les centres de tournage-fraisage multifonctions consolident de plus en plus ces étapes, réduisant légèrement la demande autonome.

Les avancées dans les plaquettes de tronçonnage en carbure revêtu TiAlN et AlCrN augmentent les vitesses de coupe admissibles jusqu'à 40 %, réduisant considérablement le coût unitaire dans les séries orthopédiques en titane et en acier inoxydable. Le passage à la production non assistée bénéficie également au tronçonnage, car la détection de rupture d'outil peut arrêter les machines avant l'accumulation de rebuts. Sur l'horizon de prévision, le gain de part du tronçonnage se fera principalement au détriment des tâches de tournage de base déplacées par les cellules d'usinage intégrées.

Par secteur d'utilisation final : les dispositifs médicaux dépassent la croissance automobile

Les applications automobiles représentaient 43,56 % du marché des machines à tour en Inde en 2025, ancrées par une production de 26 millions de véhicules et des corridors de fournisseurs de rang 1 denses autour de Pune et Chennai. Les fabricants de dispositifs médicaux, cependant, devraient croître à un TCAC de 14,28 % jusqu'en 2031, dépassant l'automobile alors que les fabricants d'implants visent des marges d'exportation à deux chiffres et exploitent les subventions PLI. L'usinage aérospatial et de défense suit un TCAC de 13 à 14 % à mesure que les règles de compensation localisent les arbres de turbine et les carters de missiles.

Des marges brutes plus élevées, souvent de 35 à 45 % sur les implants contre 15 à 20 % sur les pièces de moteur, ramènent le retour sur investissement CNC à moins de deux ans pour les sous-traitants médicaux, stimulant les achats de tours de type suisse dans les parcs de dispositifs de Chennai et Hyderabad. La demande automobile reste solide pour les arbres de rotor de véhicules électriques et les carters de moteur en aluminium, mais perd des parts incrémentales à mesure que les groupes motopropulseurs électriques contiennent 30 à 40 % moins de pièces tournées de précision que les moteurs à combustion. La poussée de la défense vers une production de 25 milliards USD d'ici 2025 maintient l'usinage d'alliages spéciaux pertinent, soutenant une large base de clients dans tous les secteurs.

Analyse géographique

L'Inde de l'Ouest, menée par le Maharashtra et le Gujarat, a dominé les expéditions de 2025 grâce à l'écosystème automobile de Pune et aux pôles de MPME de Rajkot. La proximité du port Jawaharlal Nehru facilite l'importation de machines haut de gamme et l'exportation de composants de précision, mais les fluctuations de tension de ±10 % à Rajkot et Aurangabad provoquent des défaillances de servomoteurs et d'encodeurs qui représentent 15 à 20 % des temps d'arrêt. Les investissements dans les véhicules électriques de Tata Motors à Pune et de Mahindra à Chakan pousseront la région vers des tours CNC à plus grande capacité de rotation pour les composants en aluminium et en cuivre.

L'Inde du Sud est le territoire à la croissance la plus rapide jusqu'en 2031. Bangalore accueille des acteurs majeurs de l'aérospatiale tels que Hindustan Aeronautics Limited, tandis que Chennai ancre à la fois l'automobile et le plus grand parc de dispositifs médicaux du pays, qui abrite déjà une douzaine de lignes de tours de type suisse tournant des vis orthopédiques pour les États-Unis et l'Europe. Le parc de machines-outils de Tumakuru de 530 acres offre une intégration de la fonderie à l'assemblage qui réduit les délais de livraison des pièces jusqu'à 40 %, un attrait majeur pour les constructeurs nationaux. Le Tamil Nadu et le Karnataka diplôment environ 5 000 opérateurs certifiés CNC chaque année, atténuant le goulot d'étranglement des compétences qui affecte leurs homologues du nord.

L'Inde du Nord est centrée sur Gurgaon, Ludhiana et Noida, où les tracteurs, les deux-roues et les appareils électroménagers soutiennent une demande stable en tours. La croissance est freinée par un déficit de programmeurs qualifiés, obligeant les entreprises à importer de la main-d'œuvre du sud avec des primes salariales d'environ 25 %. L'Inde de l'Est reste la plus petite région, mais prend de l'élan à mesure que les expansions sidérurgiques de l'Odisha alimentent l'usinage de composants hydrauliques et miniers en aval. Les investissements dans la stabilisation de l'alimentation électrique et les instituts de salles d'outils pourraient libérer la demande latente à Kolkata et Jamshedpur.

Paysage concurrentiel

Les constructeurs japonais et européens Yamazaki Mazak, DMG MORI, Okuma et Citizen Machinery détiennent collectivement environ 55 à 60 % de part grâce à leur leadership dans les plateformes multi-axes, de type suisse et de tournage-fraisage. Ils renforcent leurs avantages concurrentiels en assemblant localement pour contourner les droits de douane de 7,5 à 10 % et en intégrant des contrôleurs Siemens Sinumerik ONE qui ajoutent des analyses d'usure d'outil en temps réel. Les entreprises nationales Lakshmi Machine Works, Bharat Fritz Werner, Jyoti CNC Automation et Ace Micromatic sécurisent 25 à 30 % de part en sous-cotant les importations de 30 à 40 % et en offrant un support en hindi ainsi qu'une couverture de service de 48 heures via 200 distributeurs.

L'usine de Coimbatore de Lakshmi Machine Works en 2025 augmente la capacité annuelle de 1 200 unités et inaugure un système de bague-guide indigène, réduisant le contenu importé de 25 %. La ligne de Bangalore de DMG MORI atteint désormais 45 % d'approvisionnement local dans les sous-systèmes de refroidissement et électriques, se qualifiant pour les remises PLI. Les entrants chinois tels que Doosan Machine Tools vendent avec des remises de 20 à 25 %, mais font face à un scepticisme quant à leur portée après-vente, limitant leurs gains de parts aux ateliers de rang 2 sensibles aux coûts.

Les niches de modernisation et de CNC d'entrée de gamme offrent des espaces vierges pour les marques indiennes, tandis que le multi-axes haut de gamme reste un terrain contesté où les partenariats technologiques deviennent décisifs. Les exigences de certification — ISO 9001, ISO 13485 et AS9100 — divisent la base d'utilisateurs en acheteurs premium axés sur la conformité et fabricants généralistes axés sur les coûts, renforçant une structure concurrentielle à deux niveaux susceptible de persister au-delà de 2031.

Leaders du secteur des machines à tour en Inde

Yamazaki Mazak Corporation

DMG MORI Aktiengesellschaft

Doosan Machine Tools Co. Ltd. (DN Solutions)

Citizen Machinery Co. Ltd.

Star Micronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Müller Hydraulik a lancé des systèmes haute pression combiloop à l'IMTEX 2025, marquant ses débuts en Inde et présentant l'intégration du refroidissement pour les centres de tournage CNC.

- Mars 2025 : Le centre de service de Okuma à Bangalore a obtenu la certification ISO 13485, élargissant sa clientèle dans le domaine des dispositifs médicaux.

- Février 2025 : Citizen Machinery a lancé le tour de type suisse Cincom L20-XII en Inde, au prix de 180 000 USD pour l'usinage d'implants en titane.

- Janvier 2025 : Lakshmi Machine Works a mis en service une usine de tours CNC en zone vierge à Coimbatore, d'une capacité de 1 200 unités par an, proposant des modèles à 4 et 5 axes intégrant des systèmes de bague-guide indigènes et ciblant les travaux sur les groupes motopropulseurs de véhicules électriques.

Périmètre du rapport sur le marché des machines à tour en Inde

Une machine à tour est une machine-outil utilisée pour façonner des matériaux (généralement du métal ou du bois) en faisant tourner la pièce à usiner pendant qu'un outil de coupe enlève de la matière pour créer la forme souhaitée. Le matériau est serré dans un mandrin rotatif ou entre pointes. Pendant qu'il tourne, un outil de coupe fixe est déplacé contre lui pour couper, façonner, percer ou finir la surface.

Le rapport sur le marché des machines à tour en Inde est segmenté par type de produit (tour CNC, tour conventionnel, tour automatique de type suisse), type de commande (manuel, semi-automatique, automatique), opération (tournage, dressage, alésage, coupe/tronçonnage), secteur d'utilisation final (automobile, aérospatiale et défense, fabrication générale, industrie métallurgique, autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tour CNC |

| Tour conventionnel |

| Tour automatique de type suisse |

| Manuel |

| Semi-automatique |

| Automatique |

| Tournage |

| Dressage |

| Alésage |

| Coupe / Tronçonnage |

| Automobile |

| Aérospatiale et défense |

| Fabrication générale |

| Industrie métallurgique |

| Autres secteurs d'utilisation final |

| Par type de produit | Tour CNC |

| Tour conventionnel | |

| Tour automatique de type suisse | |

| Par type de commande | Manuel |

| Semi-automatique | |

| Automatique | |

| Par opération | Tournage |

| Dressage | |

| Alésage | |

| Coupe / Tronçonnage | |

| Par secteur d'utilisation final | Automobile |

| Aérospatiale et défense | |

| Fabrication générale | |

| Industrie métallurgique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des machines à tour en Inde devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer de 1,21 milliard USD en 2026 à 2,26 milliards USD d'ici 2031, reflétant un TCAC de 13,31 % sur la période de prévision.

Quelle catégorie de produits se développe plus rapidement que l'ensemble du marché ?

Les tours automatiques de type suisse devraient croître à un TCAC de 13,86 %, légèrement supérieur au rythme global du marché.

Pourquoi les fabricants de dispositifs médicaux investissent-ils massivement dans les tours CNC ?

Les fabricants d'implants et d'instruments chirurgicaux exigent des tolérances inférieures à 5 microns et la conformité ISO 13485, ce qui favorise les plateformes CNC de type suisse et multi-axes qui ramènent le retour sur investissement à moins de deux ans.

Quel est le principal obstacle pour les MPME souhaitant passer aux systèmes CNC multi-axes ?

Les prix initiaux de 80 000 à 250 000 USD dépassent le chiffre d'affaires annuel typique des MPME, et la pénétration du crédit-bail reste inférieure à 20 %, limitant les options de financement.

Quelle région de l'Inde affiche la croissance la plus rapide pour les machines à tour ?

L'Inde du Sud, en particulier le Tamil Nadu et le Karnataka, est la région à la croissance la plus rapide en raison des investissements dans l'aérospatiale, l'automobile et les dispositifs médicaux, associés à la plus forte production nationale de main-d'œuvre formée au CNC.

Comment la politique gouvernementale soutient-elle la production nationale de tours ?

Le programme PLI rembourse 4 à 6 % des ventes incrémentales sur les projets CNC approuvés, tandis que les parcs de machines-outils comme Tumakuru intègrent la fonderie, la fabrication et l'assemblage pour réduire les délais jusqu'à 40 %.

Dernière mise à jour de la page le: