Taille et parts du marché des routeurs Wi-Fi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.49 Milliards de dollars |

| Taille du Marché (2031) | 26.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

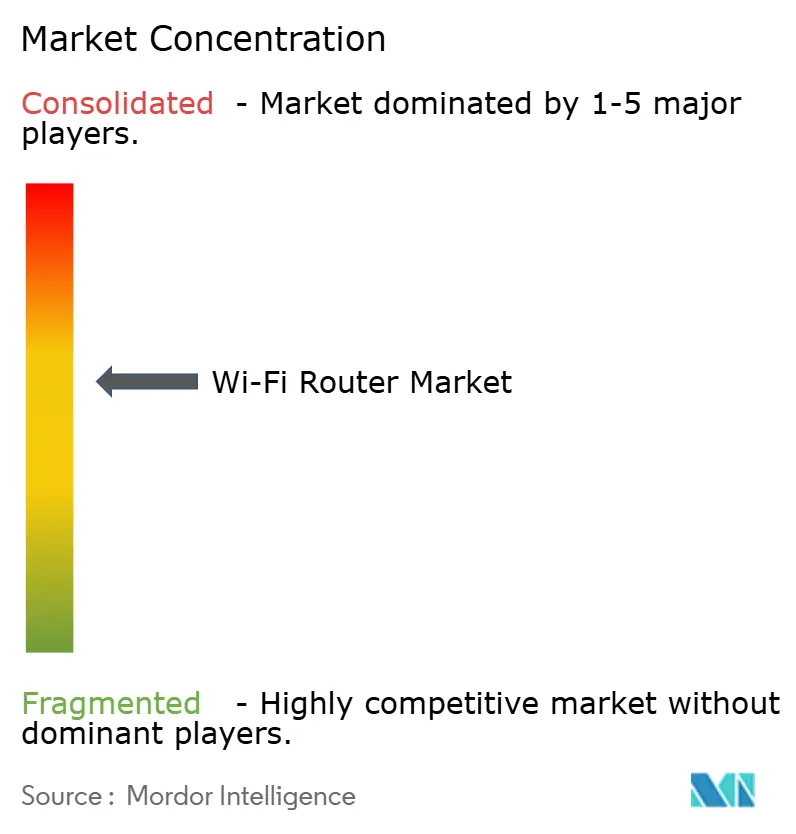

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des routeurs Wi-Fi par Mordor Intelligence

La taille du marché des routeurs Wi-Fi était évaluée à 15,05 milliards USD en 2025 et devrait croître de 16,49 milliards USD en 2026 pour atteindre 26,08 milliards USD d'ici 2031, à un TCAC de 9,60 % durant la période de prévision (2026-2031). La croissance à court terme reflète les déploiements de la fibre jusqu'au domicile qui stimulent la demande de WAN multigigabit, la migration des entreprises vers le Wi-Fi 7 pour une collaboration immersive, et la libéralisation du spectre gouvernemental dans les bandes 6 GHz et 7 GHz. L'intensification des besoins en bande passante liés au jeu en nuage, à la diffusion en 8K et aux charges de travail d'IA en périphérie pousse les fournisseurs d'accès à Internet à renouveler le matériel en périphérie de réseau, tandis que les utilisateurs résidentiels adoptent les architectures maillées qui éliminent les zones mortes de couverture. Les fournisseurs intègrent la gestion intelligente du trafic par IA et la gestion en nuage pour réduire le coût total de possession pour les entreprises et les fournisseurs de services. L'harmonisation réglementaire autour des référentiels de sécurité allonge la certification des appareils, mais la convergence matériel-logiciel s'impose comme un facteur de différenciation clé à travers les niveaux de performance.

Points clés du rapport

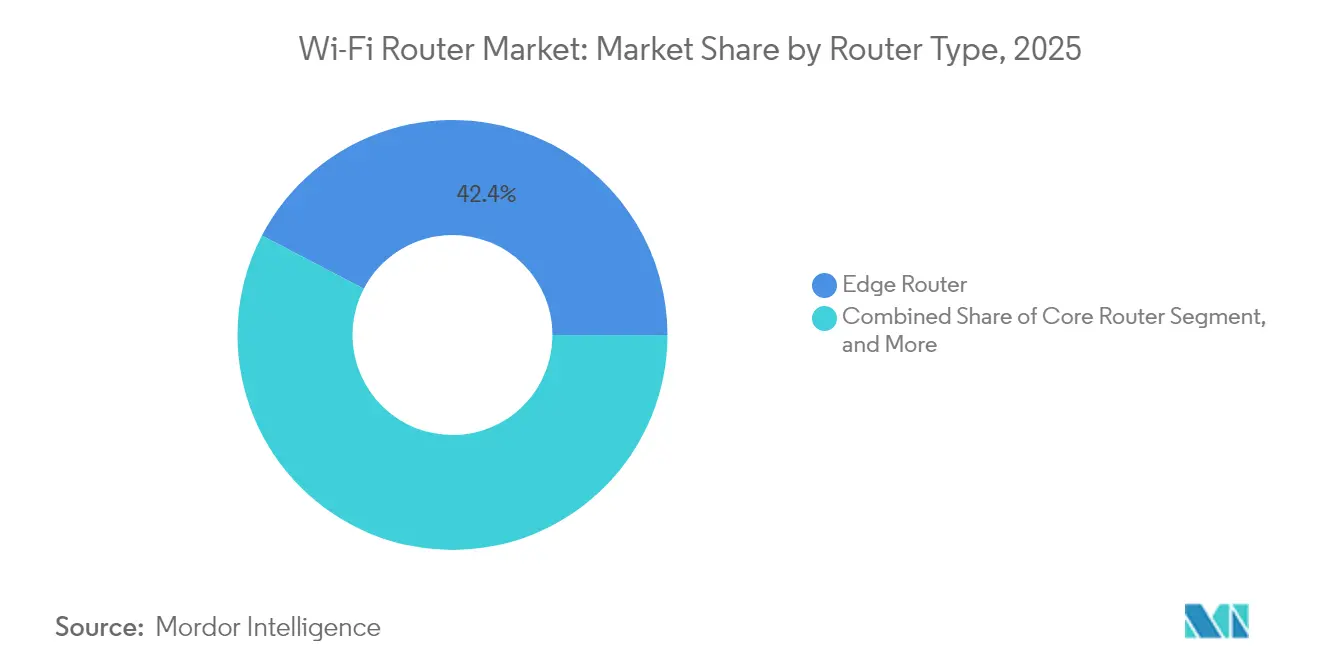

- Par type de routeur, l'infrastructure de périphérie a dominé avec une part de revenus de 42,35 % en 2025 ; les appareils maillés devraient se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par bande de fréquence, les produits bibandes ont conservé 47,55 % de la part du marché des routeurs Wi-Fi en 2025, tandis que les unités tribandes devraient enregistrer un TCAC de 10,18 % jusqu'en 2031.

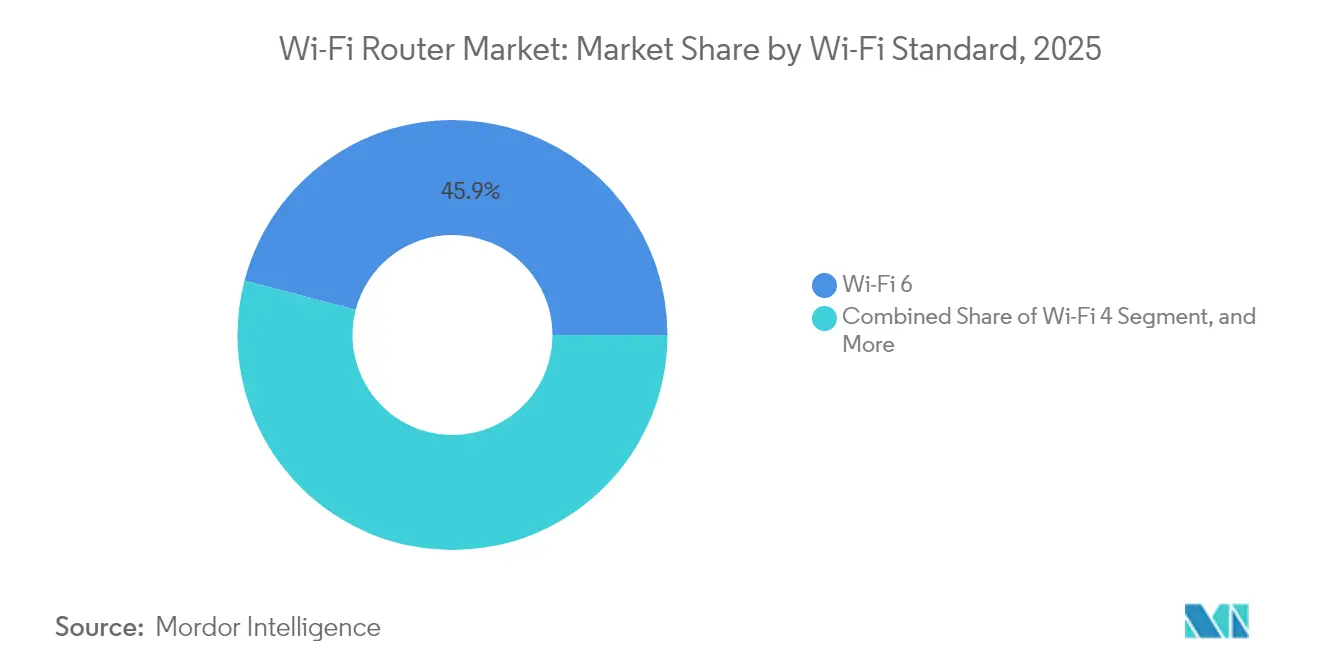

- Par norme Wi-Fi, le Wi-Fi 6 a représenté 45,92 % de la taille du marché des routeurs Wi-Fi en 2025, et le Wi-Fi 7 est positionné pour une croissance à un TCAC de 10,04 % jusqu'en 2031.

- Par utilisateur final, les déploiements résidentiels ont représenté une part de 56,40 % de la taille du marché des routeurs Wi-Fi en 2025, et les grandes entreprises progressent à un TCAC de 10,86 % jusqu'en 2031.

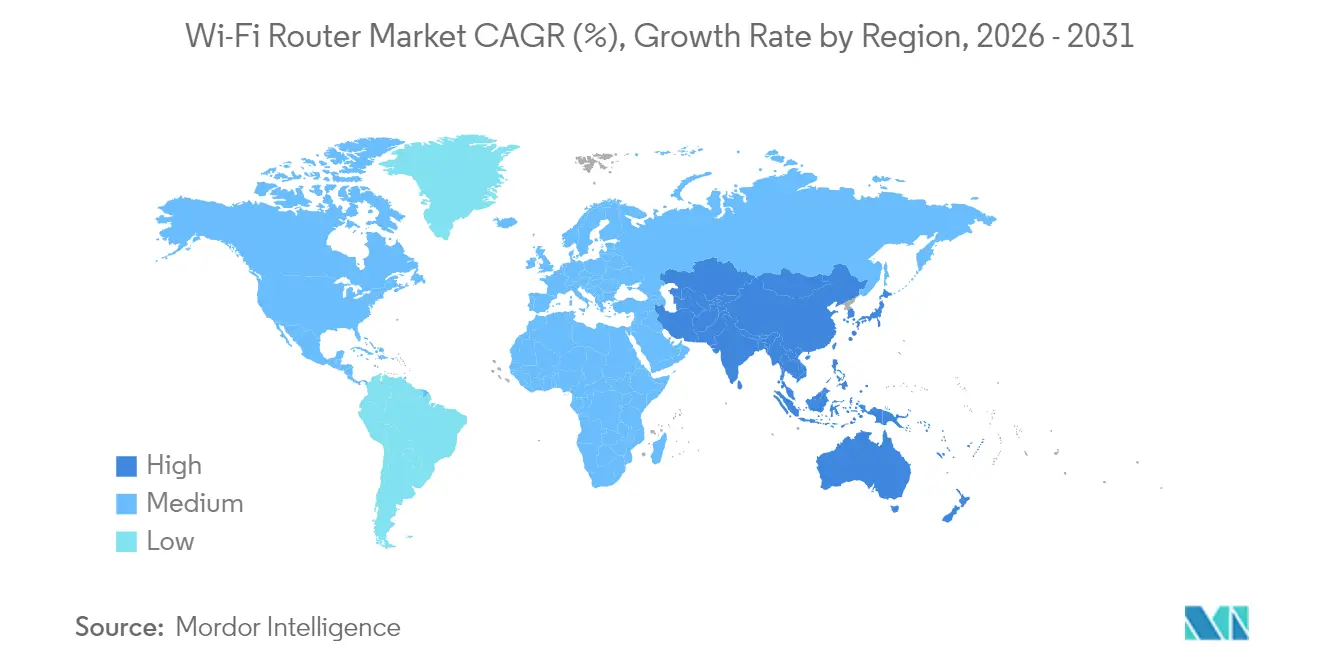

- Par géographie, l'Amérique du Nord a représenté 56,30 % de la taille du marché des routeurs Wi-Fi en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 11,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des routeurs Wi-Fi

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les déploiements de fibre jusqu'au domicile stimulent la demande de WAN multigigabit | +2.1% | Amérique du Nord et Asie-Pacifique (cœur) | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes maillés Wi-Fi 6 et 6E dans les foyers | +1.8% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les campus d'entreprise migrent vers le Wi-Fi 7 pour la réalité augmentée/virtuelle | +1.4% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Les libérations de spectre gouvernementales stimulent les ventes de routeurs à bandes premium | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Les appels d'offres de Wi-Fi public pour les villes intelligentes regroupent les achats de routeurs | +0.9% | Asie-Pacifique (cœur) | Moyen terme (2-4 ans) |

| La gestion du trafic par IA en périphérie réduit le taux de désabonnement des FAI | +0.8% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de fibre jusqu'au domicile stimulant la demande de ports WAN multigigabit

Les subventions nationales pour le haut débit et les offres de services gigabit compétitives stimulent les achats en volume de routeurs dotés de liaisons montantes 2,5 GbE et 10 GbE. Les fournisseurs de services regroupent du matériel premium avec des niveaux d'abonnement pour sécuriser des locations d'équipements récurrentes, tandis que les fournisseurs repensent les sous-systèmes d'alimentation et thermiques autour d'ASIC à plus haute vitesse. Il en résulte un pipeline de passerelles riches en fonctionnalités qui relient les prises Ethernet héritées et les réseaux optiques passifs de nouvelle génération, soutenant l'élan du marché des routeurs Wi-Fi.

Adoption résidentielle rapide des systèmes maillés Wi-Fi 6 et 6E

Les foyers comptent désormais en moyenne plus de 20 appareils connectés, ce qui entraîne un passage des routeurs à point unique aux kits maillés à plusieurs nœuds. Le Wi-Fi 6E introduit une liaison de retour à 6 GHz exempte d'interférences des clients, augmentant le débit et réduisant la latence dans les maisons à plusieurs étages. Les actions de sensibilisation gouvernementales et les démonstrations en magasin mettent en avant l'élimination des zones mortes, et les économies d'échelle sur les jeux de puces ont ramené les prix d'entrée de gamme dans des plages accessibles au grand public. L'intégration facile via des applications accélère encore l'adoption, renforçant la croissance en volume du marché des routeurs Wi-Fi.[3]Commerce Commission Nouvelle-Zélande, "Révélé : les routeurs Wi-Fi à louer, à mettre à niveau ou à acheter directement," comcom.govt.nz

Mise à niveau des campus d'entreprise vers le Wi-Fi 7 pour les suites de collaboration en réalité augmentée/virtuelle

Les modèles de travail hybrides intègrent la réalité augmentée et virtuelle dans les flux de travail quotidiens, exigeant une latence inférieure à 10 ms et une bande passante déterministe par utilisateur. L'opération multi-liaisons du Wi-Fi 7 et ses canaux de 320 MHz répondent à ces besoins et s'intègrent à l'infrastructure PoE+ existante. Les responsables informatiques standardisent sur le Wi-Fi 7 pour pérenniser les cycles de renouvellement des installations, propulsant les renouvellements de matériel en entreprise qui bénéficient au marché des routeurs Wi-Fi.

Libérations de spectre gouvernementales accélérant les ventes de routeurs à bandes premium

Les allocations allant jusqu'à 1 200 MHz dans la bande 6 GHz offrent des canaux plus larges et moins d'interférences. Les fournisseurs ajoutent des chaînes radio supplémentaires pour exploiter le nouveau spectre, et les premiers adoptants en milieu urbain paient des prix premium pour des performances sans congestion. La coordination des politiques par des organismes tels que l'UIT soutient l'échelle de fabrication, entraînant un cercle vertueux de demande et de réduction des coûts.[2]Sourceability, "Prévisions pour les semi-conducteurs en 2025," sourceability.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des appareils CPE 5G FWA dans les zones périurbaines | -1.6% | Mondial | Court terme (≤ 2 ans) |

| Pénuries persistantes de jeux de puces pour les références tribandes Wi-Fi 7 | -1.3% | Mondial | Moyen terme (2-4 ans) |

| L'élargissement de la surface d'attaque cybernétique allonge la certification | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Le passage des locataires aux passerelles louées par les FAI freine la demande au détail | -0.7% | Marchés locatifs développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des appareils CPE 5G FWA dans les zones périurbaines

Les opérateurs de réseaux mobiles exploitent les tours existantes pour fournir un haut débit fixe sans fil, en regroupant un modem cellulaire avec le Wi-Fi intégré, déplaçant ainsi les routeurs autonomes. Une économie attractive dans les banlieues peu desservies par la fibre resserre l'élasticité des prix pour le matériel de détail. Les fournisseurs répliquent avec des conceptions hybrides qui basculent sur les réseaux cellulaires mais doivent absorber des coûts de nomenclature plus élevés, tempérant l'expansion du marché des routeurs Wi-Fi.

Pénuries persistantes de jeux de puces pour les références tribandes Wi-Fi 7

Les émetteurs-récepteurs RF avancés et les modules frontaux sont en concurrence avec les capacités automobiles et de téléphonie mobile à 5 nm et en dessous. Les délais de livraison dépassent fréquemment six mois, retardant les lancements en volume des routeurs tribandes haut de gamme. Les fabricants diversifient leurs sources d'approvisionnement et achètent des tranches à l'avance, mais les tampons de stocks augmentent le besoin en fonds de roulement. Les frictions d'approvisionnement restent un frein matériel au marché des routeurs Wi-Fi.[1]Jabil, "Pourquoi les puces sont en difficulté : naviguer dans les pénuries mondiales de puces et au-delà," jabil.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de routeur : l'infrastructure de périphérie assure le leadership du marché

Les unités de périphérie ont occupé la première place avec 42,35 % des revenus de 2025. Leur capacité à agréger le trafic multi-accès, à prendre en charge les superpositions de sécurité et à héberger des charges de travail de calcul en périphérie les rend indispensables aux opérateurs et aux grandes entreprises. La taille du marché des routeurs Wi-Fi pour les modèles de périphérie devrait s'élargir en parallèle avec la densification du réseau de transport 5G et de la fibre métropolitaine. Les appareils maillés constituent le groupe à la croissance la plus rapide, bénéficiant de la demande des consommateurs pour un itinérance transparente et un nombre de nœuds évolutif. Leur TCAC de 9,62 % jusqu'en 2031 se distingue alors que les fournisseurs de services regroupent des kits de trois unités dans des niveaux premium. Les routeurs cœur de réseau enregistrent des mises à niveau régulières mais plus lentes en raison de cycles d'amortissement plus longs au sein des dorsales de niveau 1. Les unités SOHO attirent les micro-entreprises sensibles aux prix mais font face à une cannibalisation par les passerelles des FAI. Le champ concurrentiel se concentre sur les réseaux définis par logiciel, les diagnostics alimentés par l'IA et le provisionnement sans intervention, les entreprises valorisant les analyses qui réduisent le temps moyen de réparation. Les API d'écosystème qui intègrent la surveillance à distance dans les suites de gestion des services informatiques deviennent des critères d'achat, renforçant la fidélisation pour les fournisseurs centrés sur les plateformes.

Les opérateurs télécoms de second rang dans les marchés émergents manifestent un appétit croissant pour les routeurs de périphérie qui consolident la gestion des abonnés, la qualité de service et la sécurité en un seul point de contact. Les renouvellements de matériel coïncident avec les pressions réglementaires pour la conformité IPv6 et l'interception légale. Les fournisseurs exploitent la virtualisation des fonctions réseau pour débloquer des licences de fonctionnalités basées sur abonnement, créant de nouveaux flux de monétisation au sein du marché des routeurs Wi-Fi. Les plateformes de périphérie évoluent également vers des nœuds de calcul conteneurisés qui hébergent des déchargements CDN et des passerelles IoT, augmentant la densité facturable par installation tout en s'alignant sur les objectifs de durabilité des opérateurs grâce à une réduction de la consommation d'énergie et des économies d'espace.

Par bande de fréquence : la domination bibande face à la disruption tribande

Les conceptions bibandes ont conservé une part de 47,55 % en 2025 et restent le choix dominant pour une couverture équilibrée en termes de coût sur les bandes 2,4 GHz et 5 GHz. La diversification continue des appareils et l'adoption de la diffusion en continu sollicitent cependant les plafonds de bande passante, catalysant des cycles de mise à niveau vers des solutions tribandes. Les unités tribandes, ajoutant une radio 6 GHz, sont prévues pour un TCAC de 10,18 % et sont susceptibles de capter une part croissante de la taille du marché des routeurs Wi-Fi. Les acheteurs premium recherchent un débit de liaison de retour dédié et une interférence réduite, notamment dans les habitations denses où les réseaux voisins congèrent les bandes héritées. Les routeurs monobandes persistent dans les rôles de télémétrie industrielle et à très bas coût, tandis que les modèles Wi-Fi 7 quadribandes font leurs débuts dans les niches des passionnés et des PME prosommateurs.

La sensibilisation des consommateurs reste essentielle : les utilisateurs sous-exploitent souvent une troisième bande sans orientation appropriée des clients ou positionnement des nœuds. Les détaillants et les FAI renforcent la formation via des applications de configuration interactives et des outils d'alignement en réalité augmentée. Les obstacles de coût comprennent des chaînes RF supplémentaires, des antennes et des blindages qui augmentent les charges thermiques, nécessitant de nouvelles conceptions de dissipateurs thermiques pour maintenir une acoustique de niveau grand public. La certification réglementaire dans les références multibandes couvre les émissions, la conformité DFS et les masques spectraux spécifiques à chaque région, prolongeant le délai de mise sur le marché. Néanmoins, les économies d'échelle font baisser les prix des tribandes, réduisant l'écart de coût total de possession et accélérant la demande de remplacement au sein du marché des routeurs Wi-Fi.

Par norme Wi-Fi : le leadership du Wi-Fi 6 cède la place à l'innovation du Wi-Fi 7

Le Wi-Fi 6 a maintenu une part de 45,92 % l'année dernière, porté par la compatibilité généralisée des smartphones et la maturité de l'approvisionnement en jeux de puces. Les gains en densité de clients via OFDMA et la réduction de la consommation de batterie grâce au temps de réveil cible rendent les routeurs Wi-Fi 6 encore attractifs pour les remplacements grand public. Pourtant, les unités Wi-Fi 7 bénéficient d'un TCAC prévu de 10,04 %, portées par l'appétit des entreprises pour la collaboration à faible latence et les foyers de premiers adoptants avides de sans-fil multigigabit. Le Wi-Fi 5 persiste dans les marchés émergents à la recherche d'accessibilité, tandis que les nœuds IoT industriels s'appuient parfois sur des normes encore plus anciennes pour la prise en charge de protocoles hérités.

La modulation 4096-QAM et les canaux de 320 MHz du Wi-Fi 7 poussent le débit théorique au-delà de 30 Gbps, bien que les gains réels dépendent de la disponibilité du silicium client et de la canalisation réglementaire. L'opération multi-liaisons améliore la fiabilité en liant le trafic sur plusieurs bandes, une fonctionnalité prisée dans les déploiements de santé et de fabrication. Les fournisseurs se différencient par des suites d'analyse en nuage qui visualisent les interférences, automatisent l'ajustement RF et prévoient les points chauds de capacité. La complexité de la certification augmente en raison des fonctionnalités PHY et MAC étendues, mais l'avantage du premier entrant reste convaincant au sein du marché des routeurs Wi-Fi.

L'érosion des prix des routeurs Wi-Fi 7 d'entrée de gamme est liée aux montées en volume du silicium, qui accusent un retard d'environ 12 mois sur les segments premium. Les pénuries de composants pour les modules frontaux avancés allongent les délais de livraison, orientant les fabricants d'équipements d'origine vers des conceptions de circuits imprimés flexibles et d'antennes qui s'adaptent à la substitution de pièces, préservant ainsi les calendriers de lancement.

Par utilisateur final : la domination résidentielle mise à l'épreuve par la croissance des entreprises

Les déploiements résidentiels ont capté 56,40 % des ventes de 2025, alimentés par les conversions vers le maillé, l'adoption des gadgets pour maison intelligente et les pics de bande passante liés au télétravail. Les consommateurs valorisent la configuration plug-and-play, le contrôle parental et les abonnements de sécurité regroupés dans des interfaces centrées sur les applications. La taille du marché des routeurs Wi-Fi devrait conserver une orientation résidentielle, mais la demande des entreprises affiche une accélération plus marquée. Les grandes organisations, projetées à un TCAC de 10,86 %, remplacent les contrôleurs hérités par des parcs Wi-Fi 7 gérés en nuage pour desservir la réalité augmentée/virtuelle en salle de conférence, la modélisation de jumeaux numériques et l'analyse en temps réel.

Les petites et moyennes entreprises se tournent vers des routeurs de gestion unifiée des menaces qui intègrent les fonctionnalités de pare-feu et de SD-WAN dans un seul appareil, préservant les budgets d'investissement. Les investissements du secteur public s'alignent sur les initiatives de gouvernement numérique qui imposent le sans-fil sécurisé dans les écoles, les cliniques et les hubs de transport. Les environnements industriels nécessitent des boîtiers robustes et des plages de température étendues, exigeant des châssis métalliques, des circuits imprimés à revêtement conforme et des connecteurs résistants aux vibrations. Les fournisseurs de routeurs renforcent l'alignement vertical grâce à des certifications telles que IEC 62443 pour la sécurité industrielle et des modules de conformité HIPAA pour la santé. Cette personnalisation élargit les bassins de revenus adressables et augmente les barrières à la substitution, renforçant la fidélisation au sein du marché des routeurs Wi-Fi.

Analyse géographique

L'Amérique du Nord, avec une part de 56,30 % en 2025, reste le centre d'adoption du matériel premium. La disponibilité précoce du spectre 6 GHz, la concurrence agressive de la fibre et les budgets technologiques des entreprises accélèrent les cycles de renouvellement. Les consommateurs effectuent régulièrement des mises à niveau sur des cycles de trois ans, et les opérateurs câblés subventionnent les échanges de passerelles pour se défendre contre l'empiètement du 5G FWA. Les entreprises ancrent les pilotes Wi-Fi 7 dans les campus américains, générant des conceptions de référence qui se répercutent dans les bureaux des filiales du monde entier.

L'Asie-Pacifique reste l'épicentre de la croissance avec un TCAC de 11,62 %. La Chine stimule l'échelle grâce aux mandats de villes gigabit soutenus par l'État, tandis que BharatNet en Inde et les consortiums de fibre privés étendent la connectivité rurale. Les fabricants de routeurs locaux bénéficient de politiques d'approvisionnement favorables, mais les marques mondiales conservent des parts dans les niveaux premium. Les preuves de concept de villes intelligentes à Singapour, Séoul et Tokyo nécessitent un Wi-Fi public haute densité couplé au calcul en périphérie, élargissant les opportunités pour les plateformes riches en fonctionnalités. Les clusters de fabrication à Shenzhen et Penang accélèrent les itérations de conception, raccourcissant le délai du concept à la vente au détail et bénéficiant au marché des routeurs Wi-Fi.

L'Europe affiche une expansion régulière à un chiffre moyen alors que les entreprises modernisent les campus historiques et que les foyers migrent vers le maillé. Les paysages linguistiques et réglementaires fragmentés obligent les fournisseurs à investir dans la localisation régionale des micrologiciels et la gestion des données conforme au RGPD. Les immeubles collectifs en Allemagne et en France se tournent vers des passerelles gérées par les FAI, freinant légèrement le chiffre d'affaires au détail. Pendant ce temps, le Moyen-Orient et l'Afrique voient des corridors urbains émergents exploiter le Wi-Fi pour les kiosques d'e-gouvernement et les terminaux de point de vente de la fintech, tandis que l'amélioration du climat macroéconomique en Amérique latine libère une demande refoulée de mises à niveau de routeurs grand public du Wi-Fi 4 vers le Wi-Fi 6. La volatilité des devises et les droits d'importation façonnent les prix locaux, conduisant les fabricants d'équipements d'origine à adopter l'assemblage final en région pour contourner les tarifs et renforcer le marché des routeurs Wi-Fi.

Paysage concurrentiel

La concurrence est modérément fragmentée : les cinq premiers fournisseurs détiennent une part combinée estimée à 54 %. Les acteurs établis tels que Cisco, Huawei et TP-Link s'appuient sur de vastes réseaux de distribution et des partenariats en silicium propriétaire pour maintenir leur leadership en matière de coûts. Ils regroupent la sécurité par abonnement et les analyses pour créer des flux de revenus récurrents qui couvrent la cyclicité du matériel. Les acteurs de niveau intermédiaire, notamment Netgear et ASUS, se concentrent sur les niches des joueurs et des prosommateurs, utilisant la fidélité à la marque et le design industriel pour défendre leur espace en rayon.

Les perturbateurs natifs du nuage comme Ubiquiti et Cambium se différencient par des consoles de gestion extensibles, offrant un provisionnement sans intervention et une télémétrie multi-sites. Les fabricants d'équipements d'origine sous marque blanche inondent le niveau d'entrée de gamme, ciblant les marchés émergents axés sur la valeur avec des jeux de puces Wi-Fi 6. Les feuilles de route technologiques privilégient désormais l'IA embarquée pour la notation en temps réel de la qualité d'expérience, la mise à jour automatique WPA3 et la détection du spectre qui anticipe les interférences. Les portefeuilles de brevets autour de la formation de faisceaux, la planification multi-liaisons et les bandes latérales IoT à faible consommation sont de plus en plus utilisés comme monnaie d'échange dans les accords de licences croisées.

Les mouvements stratégiques illustrent le dynamisme du paysage. L'acquisition de Linksys par Belkin pour 500 millions USD élargit la R&D combinée en Wi-Fi 7 et renforce le positionnement dans les grandes surfaces. La gamme Wi-Fi 7 de TP-Link en 2025 intègre la cybersécurité tierce via F-Secure, démontrant un pivot vers les écosystèmes de services. Cisco a alloué 200 millions USD au silicium Wi-Fi 7 et à l'orchestration en nuage, renforçant sa résonance en entreprise. Le rachat par Lantronix de l'activité de routeurs industriels de NetComm ajoute une profondeur en routeurs cellulaires robustes, élevant sa spécialisation verticale. L'unité eero d'Amazon a lancé un maillé Wi-Fi 6E avec liaison de retour Thread pour ancrer les réseaux de maison intelligente. Collectivement, ces manœuvres soulignent un secteur qui équilibre l'innovation matérielle avec des modèles de revenus récurrents centrés sur les plateformes qui élargissent le marché des routeurs Wi-Fi.

Leaders du secteur des routeurs Wi-Fi

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

D-Link Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Belkin International a finalisé l'acquisition de Linksys Holdings pour 500 millions USD, visant 50 millions USD de synergies de coûts annuelles.

- Janvier 2025 : TP-Link a dévoilé un portefeuille Wi-Fi 7 complet avec optimisation par IA et intégration de la cybersécurité F-Secure.

- Décembre 2024 : Lantronix a racheté la branche réseau IoT de NetComm pour 25 millions USD afin d'approfondir ses capacités en routeurs industriels.

- Novembre 2024 : Cisco s'est engagé à investir 200 millions USD dans le développement du silicium Wi-Fi 7 et l'expansion de la gestion en nuage.

Portée du rapport sur le marché mondial des routeurs Wi-Fi

Un routeur Wi-Fi est un appareil qui remplit les fonctions d'un routeur et inclut les fonctions d'un point d'accès sans fil à l'aide d'une bande unique, double et triple. C'est un appareil qui fournit un accès à Internet, ou à des ordinateurs, des ordinateurs portables et des tablettes, à un réseau. Il permet aux utilisateurs de partager une connexion Internet, des fichiers ou des imprimantes dans un réseau local (LAN).

Le marché mondial des routeurs Wi-Fi est segmenté par type (routeur de périphérie et routeur cœur de réseau), par taille d'organisation (petites et moyennes entreprises et grandes entreprises), par secteur d'utilisateur final (santé, transport et logistique, commerce de détail et e-commerce, fabrication, gouvernement, BYFI et autres secteurs) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine).

Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Routeur de périphérie |

| Routeur cœur de réseau |

| Routeur maillé |

| Routeur SOHO |

| Monobande (2,4 GHz) |

| Bibande (2,4 et 5 GHz) |

| Tribande (2,4, 5 et 6 GHz) |

| Quadribande (Wi-Fi 7) |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 (802.11be) |

| Résidentiel |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Secteur public et gouvernement |

| Industriel et fabrication |

| Commerce de détail et e-commerce |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de routeur | Routeur de périphérie | ||

| Routeur cœur de réseau | |||

| Routeur maillé | |||

| Routeur SOHO | |||

| Par bande de fréquence | Monobande (2,4 GHz) | ||

| Bibande (2,4 et 5 GHz) | |||

| Tribande (2,4, 5 et 6 GHz) | |||

| Quadribande (Wi-Fi 7) | |||

| Par norme Wi-Fi | Wi-Fi 4 (802.11n) | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 (802.11ax) | |||

| Wi-Fi 6E | |||

| Wi-Fi 7 (802.11be) | |||

| Par utilisateur final | Résidentiel | ||

| Petites et moyennes entreprises | |||

| Grandes entreprises | |||

| Secteur public et gouvernement | |||

| Industriel et fabrication | |||

| Commerce de détail et e-commerce | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des routeurs Wi-Fi en 2026 ?

La taille du marché des routeurs Wi-Fi a atteint 16,49 milliards USD en 2026 et devrait grimper à 26,08 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les routeurs Wi-Fi jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 9,60 % sur la période 2026-2031.

Quel type de routeur connaît la croissance la plus rapide ?

Les systèmes maillés sont la catégorie à la croissance la plus rapide, avec un TCAC attendu de 9,62 % alors que les foyers recherchent une couverture transparente de l'ensemble du domicile.

Pourquoi l'adoption des tribandes s'accélère-t-elle ?

Les routeurs tribandes ajoutent un canal 6 GHz qui réduit les interférences et dédie la bande passante à la liaison de retour, résolvant la congestion dans les configurations bibandes.

Qu'est-ce qui stimule la demande des entreprises pour le matériel Wi-Fi 7 ?

Les entreprises migrent vers le Wi-Fi 7 pour permettre la collaboration en réalité augmentée et virtuelle sensible à la latence, qui exige des vitesses multigigabit et des performances déterministes.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est prévue pour un TCAC de 11,62 %, soutenue par une expansion agressive des infrastructures haut débit et des investissements dans les villes intelligentes.

Dernière mise à jour de la page le: