Taille et part du marché des paiements en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

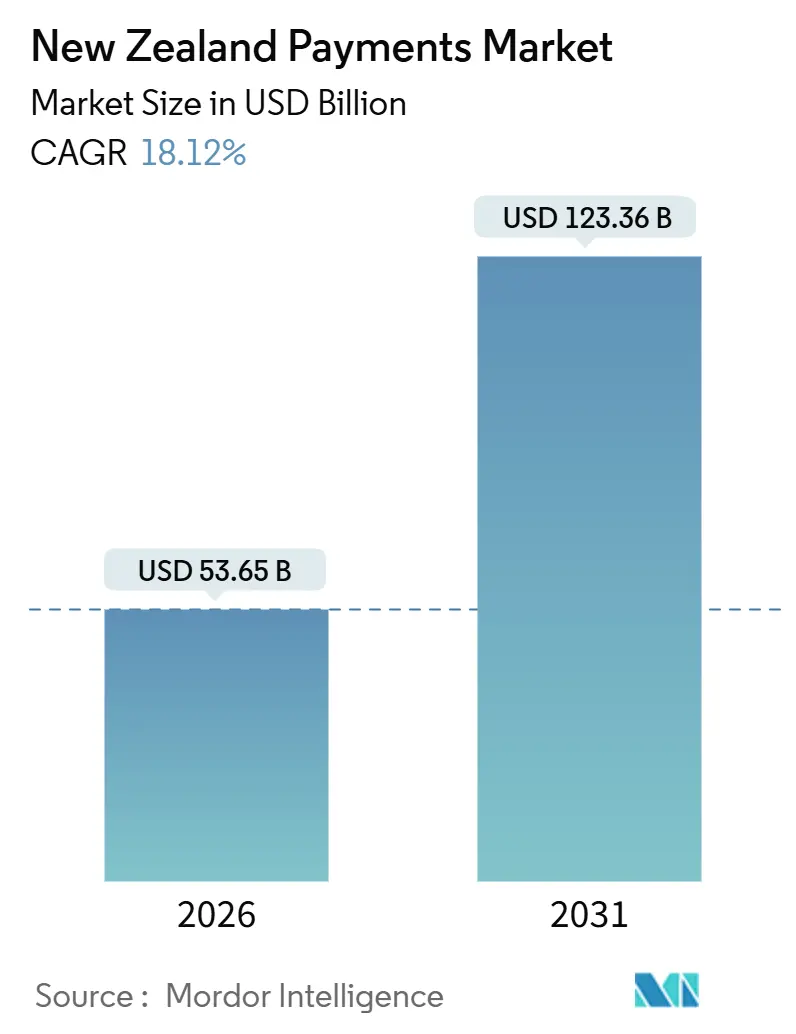

| Taille du Marché (2026) | 53.65 Milliards de dollars |

| Taille du Marché (2031) | 123.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Nouvelle-Zélande par Mordor Intelligence

La taille du marché des paiements en Nouvelle-Zélande s'établit à 53,65 milliards USD en 2026 et devrait atteindre 123,36 milliards USD d'ici 2031, reflétant un TCAC de 18,12 %. La réduction des frais d'interchange, le déploiement rapide des infrastructures de paiement en temps réel et l'enthousiasme soutenu pour les paiements sans contact orientent les volumes depuis les espèces et le règlement par lots vers les circuits numériques. Les banques établies s'appuient sur les API d'open banking pour protéger les dépôts face aux fournisseurs de portefeuilles, tandis que les processeurs mondiaux courtisent les micro-marchands avec une acceptation purement logicielle qui réduit les coûts matériels. Les spécialistes des paiements transfrontaliers utilisent une tarification transparente des changes pour séduire les exportateurs insatisfaits des marges bancaires, et les plateformes d'achat immédiat avec paiement différé (AIPD) restent résilientes malgré des vérifications de crédit plus strictes. Le marché des paiements en Nouvelle-Zélande est donc façonné par des incitations réglementaires qui compriment les prix tout en stimulant les usages, par des cohortes démographiques natives du commerce mobile et par des évolutions d'infrastructure qui compriment les délais de règlement de la nuit à l'instant.

Principaux enseignements du rapport

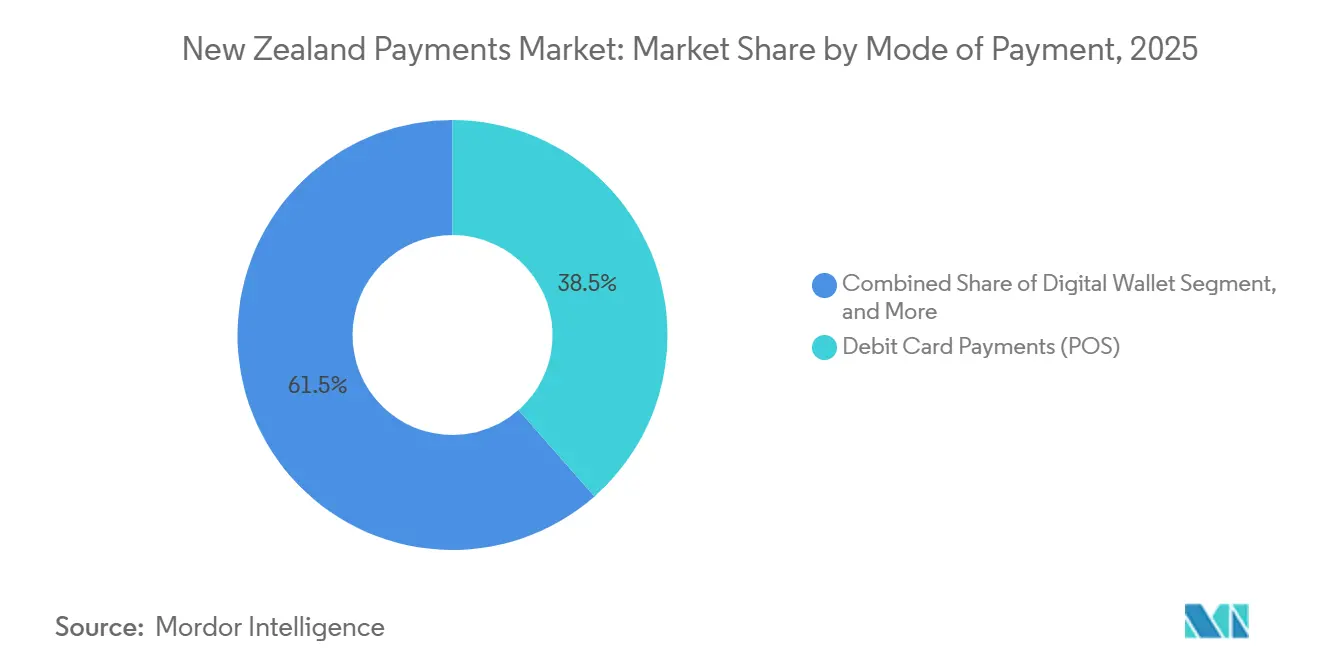

- Par mode de paiement, les transactions par carte de débit représentaient 38,52 % de la part de marché des paiements en Nouvelle-Zélande en 2025. Les portefeuilles numériques ont affiché la croissance la plus rapide avec un TCAC de 19,62 % jusqu'en 2031.

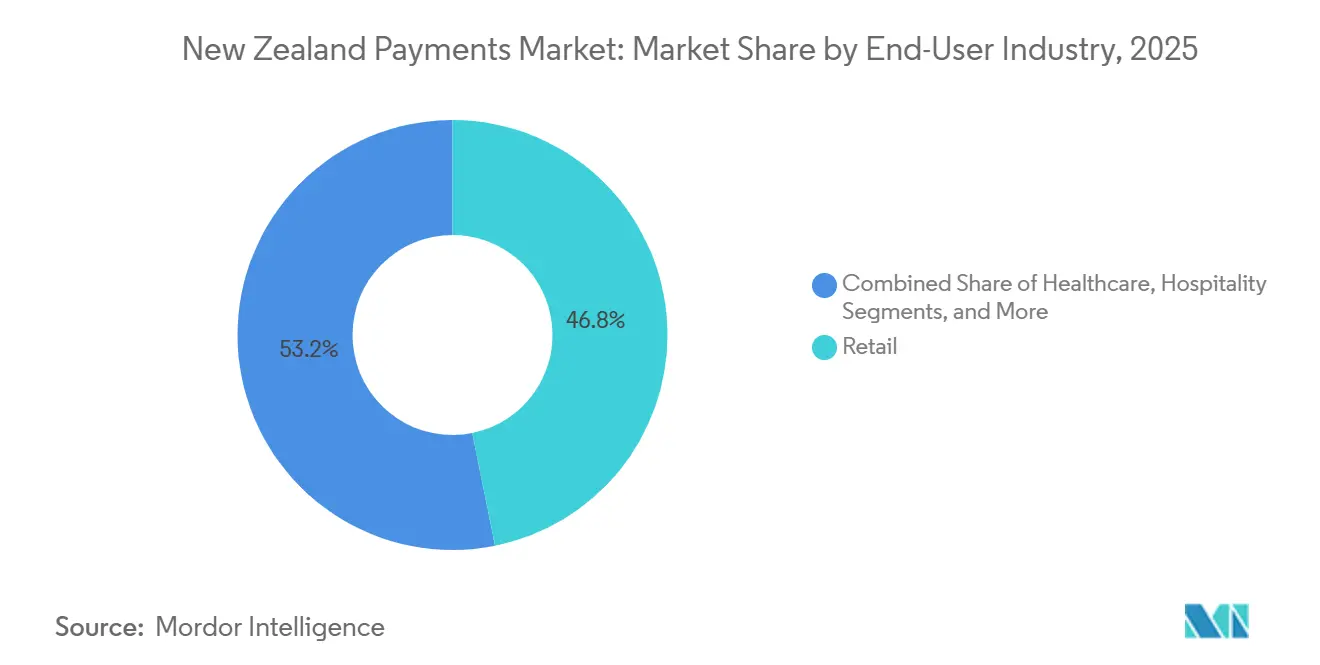

- Par secteur d'utilisation finale, le commerce de détail représentait 46,83 % de la taille du marché des paiements en Nouvelle-Zélande en 2025. L'hôtellerie suit un TCAC de 19,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Relèvement accéléré des plafonds de paiement sans contact stimulant l'utilisation du paiement par simple contact | +3.2% | National, notamment Auckland, Wellington, Christchurch | Court terme (≤ 2 ans) |

| Adoption rapide des infrastructures de paiement en temps réel par les banques nationales | +4.1% | National | Moyen terme (2-4 ans) |

| Forte progression de l'adoption de l'achat immédiat avec paiement différé (AIPD) chez les Millennials et la génération Z | +2.8% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Croissance du commerce électronique transfrontalier stimulant les services de paiement en devises | +2.3% | PME orientées à l'exportation dans le Canterbury et l'Otago | Moyen terme (2-4 ans) |

| Initiatives d'inclusion numérique des communautés Māori et Pasifika ouvrant l'accès aux marchands mal desservis | +1.6% | Communautés de l'île du Nord, South Auckland, Porirua | Long terme (≥ 4 ans) |

| Offres de paiement neutres en carbone gagnant la préférence des marchands | +1.1% | Adoption précoce dans le quartier des affaires de Wellington et d'Auckland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relèvement accéléré des plafonds de paiement sans contact stimulant l'utilisation du paiement par simple contact

Le maintien permanent du plafond de paiement par simple contact de 200 NZD introduit pendant la pandémie a ancré un comportement quasi universel de paiement sans contact, 72 % des résidents effectuant un paiement par simple contact au moins une fois par semaine.[1]Payments NZ, "Statistiques sur les paiements sans contact," paymentsnz.co.nz La fonctionnalité Paiement par simple contact sur iPhone d'Apple, disponible depuis novembre 2024, étend l'acceptation aux travailleurs indépendants qui ne souhaitent pas louer des terminaux.[2]Apple Inc., "Tap to Pay sur iPhone lancé en Nouvelle-Zélande," apple.com Le Paiement par simple contact sur mobile de Worldline répond à cette disruption en transformant les téléphones Android en appareils EFTPOS. La concurrence a ramené les taux de remise marchands mixtes en dessous de 1 % dans l'épicerie et le carburant, renforçant l'acceptation des cartes plutôt que de la cannibaliser. Le verrouillage comportemental du paiement par simple contact soutient donc la croissance des transactions même lorsque les revenus d'interchange se compriment.

Adoption rapide des infrastructures de paiement en temps réel par les banques nationales

La décision de la Banque de réserve de Nouvelle-Zélande de novembre 2025 de financer un circuit national de paiement instantané éliminera 100 millions NZD (60 millions USD) de coûts annuels de flottant et de réconciliation d'ici 2027. BNZ a présenté les avantages avec Payap, une option de paiement compte à compte basée sur un code QR réglant en quelques secondes pour des frais marchands de 0,39 %. L'API d'initiation de paiement v2.3, activée en mai 2025, prend en charge les prélèvements récurrents qui font migrer les services publics et les abonnements hors des circuits de cartes.[3]Commission du commerce, "Systèmes de paiement de détail," comcom.govt.nz À mesure que les circuits en temps réel arrivent à maturité, Visa et Mastercard font face à une diminution des pools d'interchange domestiques, tandis que les banques cherchent des revenus annexes dans l'analytique des données et les services de lutte contre la fraude. Le réalignement concurrentiel qui en résulte accélère la transition numérique sur le marché des paiements en Nouvelle-Zélande.

Forte progression de l'adoption de l'achat immédiat avec paiement différé (AIPD) chez les Millennials et la génération Z

Malgré les vérifications de crédit obligatoires imposées à partir de septembre 2024, les encours d'achat immédiat avec paiement différé (AIPD) ont atteint 2,7 milliards NZD (1,63 milliard USD) en 2026, progressant à un TCAC de 16,7 %. L'acquisition de Laybuy par Klarna en 2024 a regroupé 500 000 comptes locaux sous un seul moteur de souscription. La recherche d'OneChoice en 2025 a révélé que 63 % des consommateurs attribuent leurs achats impulsifs aux plans sans espèces, mais les marchands bénéficient toujours d'une amélioration de 20 % du taux de conversion lorsque les versements échelonnés apparaissent à la caisse. Les obstacles de conformité plus élevés éliminent les entrants sous-capitalisés, cimentant un triopolaire et stabilisant les taux de défaut. La résilience de ce segment souligne l'appétit des consommateurs pour des alternatives de crédit à court terme sur le marché des paiements en Nouvelle-Zélande.

Croissance du commerce électronique transfrontalier stimulant les services de paiement en devises

Wise a quantifié 667 millions NZD (400,2 millions USD) de marges de change cachées supportées chaque année par les PME néo-zélandaises. Airwallex et Revolut ont répondu avec des comptes multidevises permettant aux exportateurs de recevoir des USD, EUR ou GBP sans conversions forcées. Le partenariat d'août 2025 de Corpay avec la Fédération de football de Nouvelle-Zélande a mis en évidence la demande de transparence des changes, même parmi les organisations à but non lucratif. La publication de taux interbancaires en temps réel est devenue un signal concurrentiel, poussant les banques à divulguer leurs marges sous peine de sorties de capitaux. À mesure que les volumes transfrontaliers augmentent, la transparence des changes restera un levier de croissance incrémentale pour le marché des paiements en Nouvelle-Zélande.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais d'interchange élevés dissuadant les petits marchands | -2.4% | National, notamment le commerce de détail rural et à faibles marges | Court terme (≤ 2 ans) |

| Coûts de conformité LBC/FT stricts pour les fintechs | -1.8% | National, charge plus lourde pour les startups | Moyen terme (2-4 ans) |

| Couverture limitée du haut débit rural entravant les paiements par code QR et application | -1.3% | Northland, Côte est, intérieur de l'île du Sud | Moyen terme (2-4 ans) |

| Préoccupations croissantes des consommateurs en matière de souveraineté des données | -1.1% | Segments urbains soucieux de la vie privée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Frais d'interchange élevés dissuadant les petits marchands

Bien que le plafond de juillet 2025 ait ramené l'interchange domestique sur les crédits à 0,30 %, les coûts d'acceptation totaux pour les micro-marchands atteignent encore 1,5 %-2,5 % une fois ajoutés les frais d'acquéreur et de programme. Les cafés de Queenstown et les librairies de Dunedin opèrent avec des marges inférieures à 5 % et considèrent ces frais comme une taxe sur leurs recettes. Une proposition d'interdiction de majoration en 2025, destinée à faire économiser aux consommateurs entre 45 et 65 millions NZD (27 à 39 millions USD) par an, empêche les marchands de répercuter les coûts, incitant certains à afficher des panneaux indiquant qu'ils n'acceptent que les espèces. Les options de paiement compte à compte comme Payap offrent des circuits moins coûteux, mais la méconnaissance des consommateurs vis-à-vis des flux de travail par code QR ralentit la migration. Des frais mixtes persistamment élevés freinent donc la pénétration électronique dans la frange du marché des paiements en Nouvelle-Zélande.

Coûts de conformité LBC/FT stricts pour les fintechs

Les règles de lutte contre le blanchiment de capitaux (LBC) et le financement du terrorisme (FT) introduites par étapes entre 2023 et 2025 ont porté les coûts d'intégration à 15-40 NZD par client, un niveau qui érode l'économie unitaire des applications de paiement à fort volume et faible valeur. La mise en redressement judiciaire de Laybuy en 2024 a été en partie attribuée aux surcoûts de conformité qui ont dépassé les revenus. Les mandats de vérification de crédit pour l'achat immédiat avec paiement différé (AIPD) ont encore alourdi les structures de coûts. Les acteurs bien capitalisés absorbent ces dépenses, mais les startups se replient soit vers des niches B2B, soit quittent le marché, réduisant la diversité concurrentielle dans le secteur des paiements en Nouvelle-Zélande. Le frein réglementaire ralentit l'innovation en détournant les ressources du développement produit vers l'outillage réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : l'open banking grignote la domination des cartes

Les cartes de débit ont généré 38,52 % du volume total en 2025, soulignant un biais culturel en faveur du règlement immédiat et des décennies de plaidoyer de la Banque de réserve de Nouvelle-Zélande en faveur des circuits à faible coût. Les portefeuilles numériques, qui progressent à un TCAC de 19,62 %, ont gagné en dynamisme après que la fonctionnalité Paiement par simple contact sur iPhone d'Apple a permis aux petits commerçants d'accepter des transactions en champ proche sans investissement matériel. Les cartes de crédit voient leurs dépenses se stabiliser, le plafonnement de l'interchange réduisant l'économie des émetteurs et les marchands incitant leurs clients à des alternatives moins coûteuses. Les premiers adoptants du Payap de BNZ illustrent l'avenir : un scan de code QR déclenche un règlement instantané de compte à compte pour des frais de 0,39 %, contre un taux de remise marchands de 1,5 % typique sur les lignes de crédit.

La taille du marché des paiements en Nouvelle-Zélande pour les transactions compte à compte devrait se développer rapidement une fois le circuit national instantané mis en service, comblant l'écart de commodité avec les cartes. Les espèces continuent de décliner de quelques points de pourcentage chaque année, confinées aux zones rurales où les lacunes du haut débit limitent la fiabilité des codes QR. Les paiements par open banking ont atteint 15 % des clients éligibles début 2025, et la campagne POLi sans frais de Westpac vise à accélérer l'intégration des marchands. À mesure que la familiarité des consommateurs croît, le marché des paiements en Nouvelle-Zélande évoluera probablement vers une structure à trois piliers : les cartes pour les récompenses, les portefeuilles pour la facilité en ligne et les circuits d'open banking pour les marchands sensibles aux prix.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation finale : l'hôtellerie dépasse les autres en croissance

Le commerce de détail a conservé 46,83 % de la valeur 2025, mais l'hôtellerie a enregistré un TCAC de 19,74 % qui dépasse désormais tous les autres secteurs verticaux. Les afflux touristiques et la transition vers la commande mobile ont porté les dépenses par carte dans l'hôtellerie à 14,8 milliards NZD (8,88 milliards USD) pour l'exercice clos en mars 2025. La fonctionnalité Paiement par simple contact sur iPhone permet au personnel de régler les additions à table, augmentant la rotation des tables et la capture des pourboires. Le secteur de la santé, soutenu par un plan numérique décennal, numérise les co-paiements et les frais d'ordonnance, exigeant des circuits conformes à la norme PCI et prêts pour l'audit.

Les marchands du divertissement exploitent la prise en charge des prélèvements récurrents de l'API d'initiation de paiement v2.3 pour rationaliser les abonnements, tandis que les entités gouvernementales adoptent la facturation électronique Peppol pour réduire les réconciliations manuelles. La taille du marché des paiements en Nouvelle-Zélande liée aux flux des services publics et de l'éducation croît régulièrement à mesure que les agences appliquent les mandats d'engagement numérique. Les prestataires capables d'adapter des fonctionnalités propres à chaque secteur vertical — partage des pourboires pour les restaurants, facturation multidevise pour les exportateurs ou chiffrement de niveau HIPAA pour la télésanté — gagnent un avantage dans le secteur diversifié des paiements en Nouvelle-Zélande.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

Les centres urbains dominent l'adoption numérique. Auckland, Wellington et Christchurch génèrent la majeure partie du volume de portefeuilles et de paiements sans contact, aidés par une couverture haut débit dense et des données démographiques aisées. En revanche, Northland, la Côte est et de grandes parties de l'île du Sud s'appuient encore sur une connectivité aléatoire qui nuit à la fiabilité des codes QR. Les données gouvernementales montrent qu'un résidant sur cinq manque de compétences numériques fondamentales, une proportion plus élevée dans les districts ruraux. Sans formation ciblée, le déploiement des paiements en temps réel pourrait accentuer, plutôt que combler, la fracture numérique.

Les communautés Māori et Pasifika font face à des obstacles cumulés en matière d'accès au crédit et de littératie numérique. Des études de septembre 2024 ont révélé que les ménages sans comptes de transaction de base sont moins susceptibles de participer aux programmes de transfert électronique gouvernementaux. La subvention de 0,6 million NZD (0,36 million USD) de BNZ pour la formation aux compétences offre un modèle mais manque de portée nationale. Les prestataires de paiement peuvent stimuler l'inclusion en intégrant des invites vocales, des pictogrammes et des reçus par SMS pour réduire la charge cognitive.

Les régions du Canterbury et de l'Otago, orientées à l'exportation, privilégient les plateformes publiant des taux de change interbancaires en temps réel. Le plaidoyer de Wise pour une tarification transparente et le règlement par API d'Airwallex séduisent les viticulteurs, les exportateurs laitiers et les prestataires de services informatiques méfiants vis-à-vis des marges cachées. Le partenariat de Corpay avec la fédération de football souligne que même les organismes sportifs professionnalisent leurs flux de trésorerie pour capturer des économies en points de base. Le tableau régional mêle donc concentration des fintechs en milieu urbain et persistance des espèces en milieu rural, exigeant des stratégies d'entrée sur le marché nuancées à travers le marché des paiements en Nouvelle-Zélande.

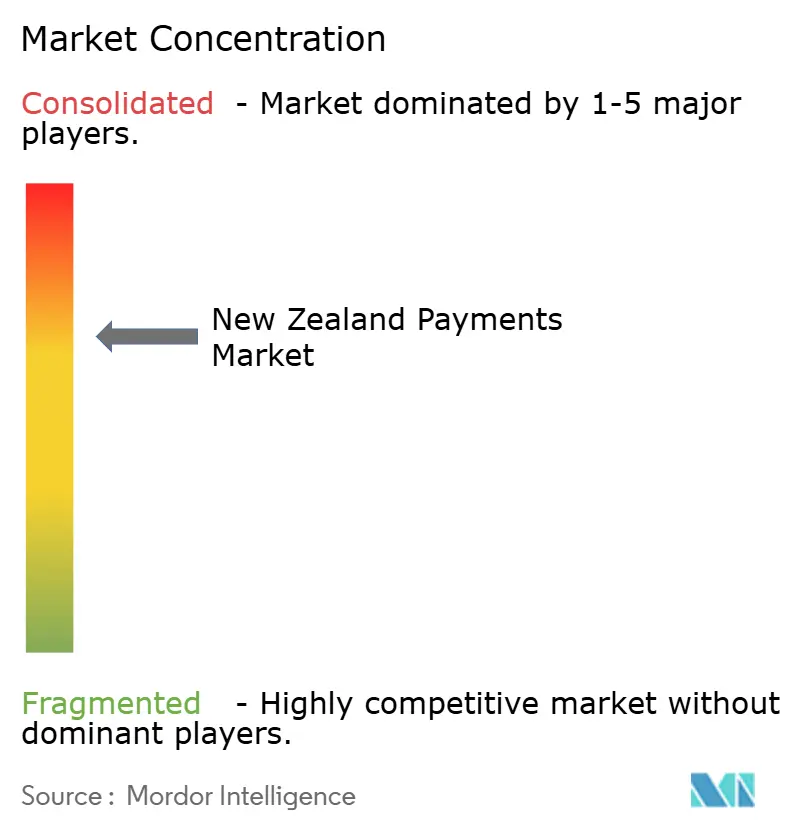

Paysage concurrentiel

Les banques historiques conservent les comptes courants et les circuits EFTPOS, mais les processeurs mondiaux empiètent sur les relations marchands. Les 27 milliards de transactions annuelles de Worldline reposent sur un modèle de location de terminaux désormais remis en cause par l'acceptation purement logicielle. Stripe regroupe des fonctionnalités de trésorerie, de stablecoin et de paiement mondial dans une seule API, réduisant la dépendance aux réseaux de correspondants. Le lancement du paiement par code QR Scan to Pay de Visa vise à capter les flux hors ligne vers en ligne, notamment parmi les touristes de la région Asie-Pacifique dépensant en Nouvelle-Zélande.

Le Payap de BNZ illustre l'innovation défensive, en facturant des frais inférieurs à 0,5 % qui sous-cotent les réseaux de cartes. Akahu propose une initiation de paiement qui contourne entièrement les programmes, tandis que Dosh migre l'émission vers Pismo pour gagner en rapidité et en parité de fonctionnalités. La surveillance réglementaire reste intense, la Commission du commerce conservant le pouvoir de plafonner les frais et d'exiger l'accès aux infrastructures essentielles, limitant la capacité de tout acteur à monopoliser le marché.

Les opportunités inexploitées comprennent les marchands avec de petits paniers qui ne peuvent pas absorber des frais de 2 %, les opérateurs ruraux cherchant des solutions à faible bande passante et les exportateurs ayant besoin de change en temps réel. La fragmentation modérée et la consolidation progressive autour des acteurs établis conformes aux exigences réglementaires façonnent un marché des paiements en Nouvelle-Zélande dynamique mais équilibré.

Leaders du secteur des paiements en Nouvelle-Zélande

Worldline New Zealand Limited

Fidelity National Information Services, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Stripe a activé la conversion automatique de NZD en stablecoin pour les marchands néo-zélandais réglant des paiements mondiaux.

- Novembre 2025 : La Banque de réserve de Nouvelle-Zélande a dévoilé un circuit de paiement en temps réel devant permettre d'économiser 100 millions NZD (60 millions USD) en coûts de flottant d'ici 2027.

- Février 2025 : La Banque de réserve de Nouvelle-Zélande a réduit le taux de numéraire officiel à 3,25 %, allégeant les coûts de financement et pouvant stimuler les dépenses discrétionnaires, ce qui peut alimenter la croissance des volumes sur le marché des paiements en Nouvelle-Zélande.

- Novembre 2025 : Le Ministère de la santé a publié un plan d'investissement numérique décennal imposant des flux de paiement sécurisés dans la télésanté.

- Novembre 2025 : Visa a étendu le paiement par code QR Scan to Pay à toute la région Asie-Pacifique, en partenariat avec Samsung Wallet et LINE Pay.

Périmètre du rapport sur le marché des paiements en Nouvelle-Zélande

Les paiements deviennent de plus en plus dématérialisés, et le rôle du secteur dans la promotion de l'inclusion est devenu une priorité absolue. Les paiements contribuent au développement des économies numériques et stimulent l'innovation, tout en servant de colonne vertébrale stable à l'échelle mondiale.

Le marché des paiements est divisé en deux segments : le point de vente et le commerce électronique. Les paiements par commerce électronique comprennent les achats en ligne de biens et de services, tels que les achats effectués sur des sites de commerce électronique et les réservations de voyages et d'hôtellerie en ligne. En ce qui concerne le point de vente, toutes les transactions effectuées à un point de vente physique sont incluses dans le périmètre du marché.

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (C2C) | |

| Portefeuille numérique | |

| Espèces | |

| Autre mode de paiement en point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (C2C) | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autre mode de paiement en vente en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Autres secteurs d'utilisation finale |

| Par mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (C2C) | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autre mode de paiement en point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (C2C) | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autre mode de paiement en vente en ligne | ||

| Par secteur d'utilisation finale | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Autres secteurs d'utilisation finale | ||

Principales questions auxquelles répond le rapport

Quelle sera la taille des paiements électroniques en Nouvelle-Zélande d'ici 2031 ?

Le marché des paiements en Nouvelle-Zélande devrait atteindre 123,36 milliards USD d'ici 2031, soit plus du double de la valeur de 2026.

Quel segment connaît la croissance la plus rapide dans les paiements aux consommateurs ?

Les portefeuilles numériques mènent avec un TCAC de 19,62 % jusqu'en 2031, portés par l'acceptation purement logicielle et les consommateurs natifs du mobile.

Pourquoi les frais d'interchange restent-ils un obstacle malgré les plafonds réglementaires ?

Les plafonds réduisent les frais de programme, mais les marges des acquéreurs et la location de terminaux maintiennent les coûts tout compris près de 2 % pour les micro-marchands, limitant l'acceptation.

Quel impact le circuit de paiement en temps réel aura-t-il sur les entreprises ?

Le règlement instantané devrait permettre d'économiser 60 millions USD en coûts de flottant d'ici 2027 et d'accélérer les cycles de fonds de roulement.

Qui bénéficie d'une tarification transparente des changes ?

Les PME orientées à l'exportation dans le Canterbury et l'Otago économisent sur les marges cachées en utilisant des plateformes telles que Wise, Airwallex et Revolut.

Dernière mise à jour de la page le: