Taille et part du marché des centres de données en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

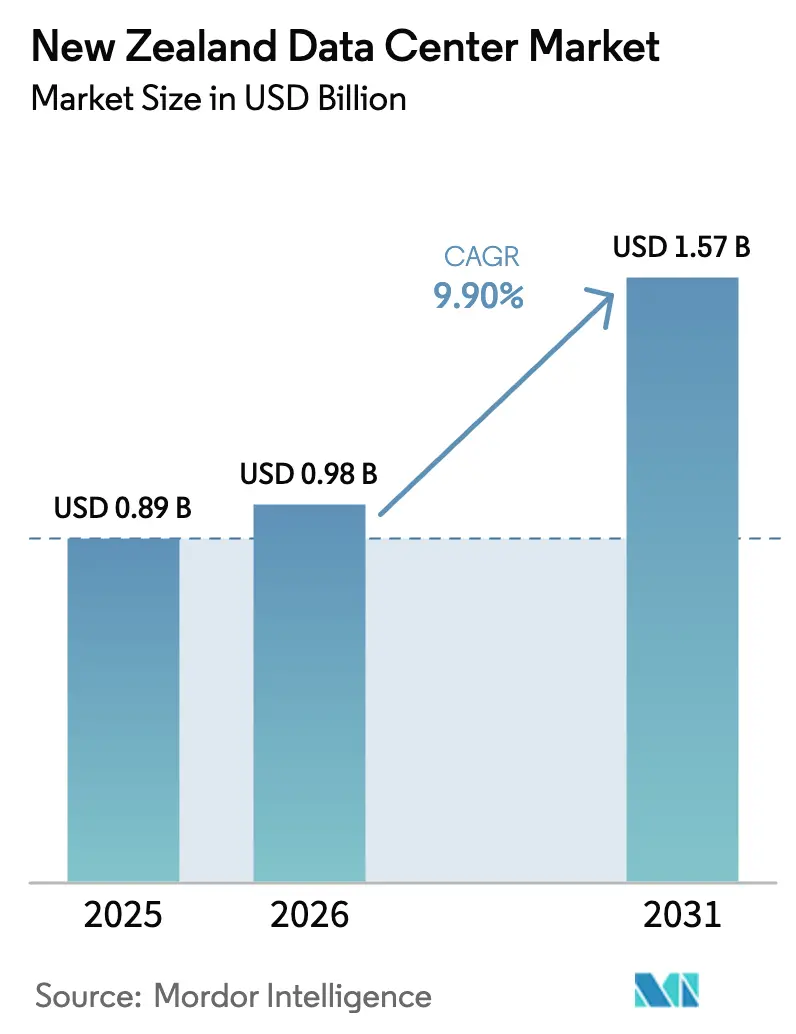

| Taille du marché de l'année de base (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Nouvelle-Zélande par Mordor Intelligence

La taille du marché des centres de données en Nouvelle-Zélande devrait passer de 0,89 milliard USD en 2025 à 0,98 milliard USD en 2026 et atteindre 1,57 milliard USD d'ici 2031, à un TCAC de 9,9 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait progresser de 4,32 milliers de mégawatts en 2025 à 5,91 milliers de mégawatts d'ici 2030, à un TCAC de 6,47 % durant la période de prévision (2025-2030). Les parts de marché et estimations par segment sont calculées et présentées en mégawatts (MW). L'intensification des engagements hyperscale dans le cloud, des politiques strictes de souveraineté des données et une demande croissante en calcul pour l'intelligence artificielle sous-tendent cette trajectoire d'expansion. Les opérateurs prévoient que la capacité de charge informatique progressera de 432 MW en 2025 à 591 MW d'ici 2030, avec un TCAC plus faible de 6,47 % qui signale une amélioration de l'efficacité énergétique au fur et à mesure du déploiement des infrastructures de nouvelle génération. Auckland concentre actuellement la majeure partie des installations et de la connectivité réseau, tandis que les sites de l'Île du Sud offrent une abondance d'énergie renouvelable et des températures ambiantes plus basses qui séduisent les opérateurs hyperscale soucieux des coûts. Le marché évolue également d'un modèle centré sur la colocation vers des installations hyperscale auto-construites, à mesure que les fournisseurs de cloud s'efforcent de garantir la résidence des données et les avantages en matière de latence. Les goulets d'étranglement de la capacité du réseau électrique et le manque de terrains viabilisés à proximité d'Auckland constituent les principaux freins à court terme ; cependant, les mises à niveau en cours des lignes de transmission et les projets de câbles sous-marins devraient atténuer les contraintes structurelles au cours de la période de prévision.

Points clés du rapport

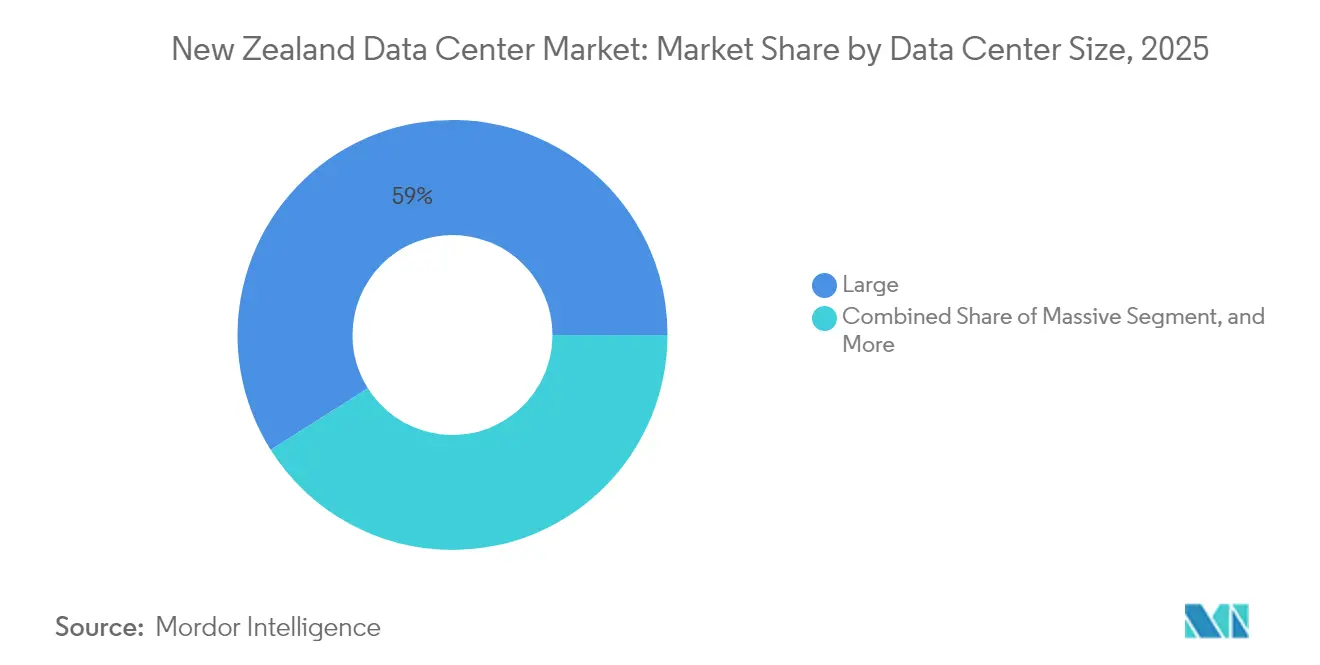

- Par taille de centre de données, les grandes installations ont représenté 58,95 % de la part du marché des centres de données en Nouvelle-Zélande en 2025, tandis que les sites de taille moyenne devraient enregistrer la croissance la plus rapide, avec un TCAC de 8,32 % jusqu'en 2031.

- Par type de niveau, le niveau 3 a dominé avec une part de 62,10 % en 2025 ; il devrait également maintenir un TCAC solide de 6,98 % sur la même période.

- Par type de centre de données, la colocation représentait 51,90 % des revenus en 2025 ; cependant, les déploiements hyperscale/auto-construits devraient atteindre un TCAC de 8,96 % jusqu'en 2031.

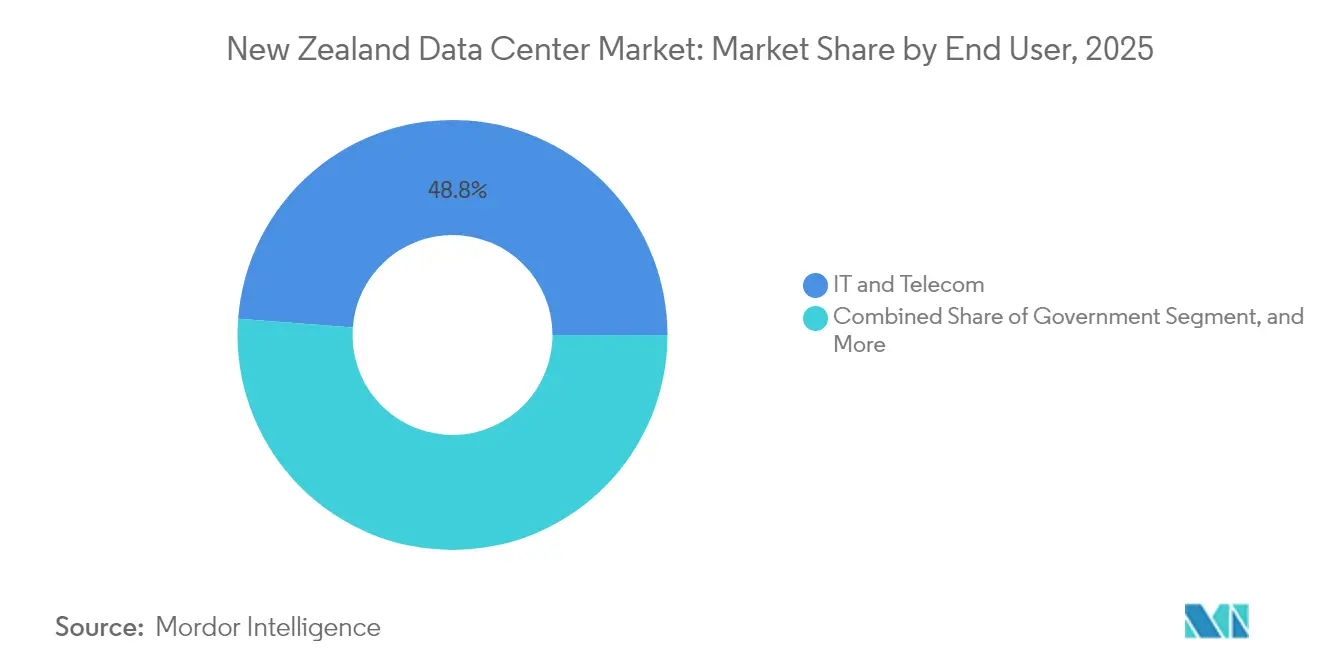

- Par utilisateur final, l'informatique et les télécommunications ont représenté une part de 48,80 % en 2025, tandis que les services bancaires, financiers et d'assurance devraient enregistrer le TCAC le plus élevé de 4,12 % jusqu'en 2031.

- Par point névralgique, Auckland a conservé une part de 82,95 % en 2025, mais Hamilton devrait progresser à un TCAC de 4,41 % à mesure que les opérateurs diversifient leur implantation géographique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Nouvelle-Zélande

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des engagements d'investissement hyperscale | +3.2% | National, concentré à Auckland avec expansion vers l'Île du Sud | Moyen terme (2 à 4 ans) |

| Avantage concurrentiel des coûts de l'énergie renouvelable sur le réseau | +2.1% | National, avec un avantage premium pour l'Île du Sud | Long terme (≥ 4 ans) |

| Adoption croissante du cloud par les entreprises néo-zélandaises | +2.8% | National, avec une concentration urbaine à Auckland et Wellington | Court terme (≤ 2 ans) |

| Explosion de la demande de calcul pour l'intelligence artificielle et besoins énergétiques associés | +1.5% | National, avec une concentration hyperscale à Auckland | Moyen terme (2 à 4 ans) |

| Réglementations gouvernementales sur la souveraineté et la résidence des données | +0.8% | National, affectant toutes les régions de manière égale | Long terme (≥ 4 ans) |

| Expansion des nouvelles arrivées de câbles sous-marins permettant une faible latence | +0.9% | Régions côtières, principalement Auckland avec Wellington en position secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des engagements d'investissement hyperscale

Amazon Web Services a lancé sa région cloud néo-zélandaise ' souveraine par conception ' en septembre 2025, marquant le plus grand investissement technologique publiquement annoncé par une entreprise internationale, avec 7,5 milliards USD engagés sur plusieurs années. Cela fait suite à l'ouverture en décembre 2024 par Microsoft de la première région cloud hyperscale de Nouvelle-Zélande, créant une dynamique concurrentielle qui accélère le développement des infrastructures au-delà de la demande traditionnellement portée par les télécommunications. Le positionnement souverain répond aux exigences de résidence des données tout en permettant aux organisations locales d'accéder aux capacités d'intelligence artificielle et d'apprentissage automatique sans transferts de données transfrontaliers. Les responsables gouvernementaux prévoient que ces investissements créeront plus de 1 000 emplois et contribueront à plus de 11 milliards NZD au PIB, établissant les centres de données comme infrastructure économique critique plutôt que comme simple technologie de soutien. L'engagement hyperscale remodèle fondamentalement la dynamique du marché, passant d'une infrastructure centrée sur la colocation à une infrastructure native du cloud, avec des implications pour la planification du réseau électrique et les stratégies de développement régional.

Adoption croissante du cloud par les entreprises néo-zélandaises

Le secteur du logiciel en tant que service (SaaS) néo-zélandais a généré 3,6 milliards NZD de revenus en 2023, avec une croissance annuelle composée de 15 % depuis 2016, créant une demande substantielle pour les infrastructures cloud sous-jacentes et la capacité des centres de données. La croissance portée par les exportations du secteur, à 8,7 % annuellement, dépasse largement la croissance globale des exportations de 3,4 %, indiquant une transformation économique structurelle vers les services numériques nécessitant des infrastructures d'hébergement résilientes. Le chiffre d'affaires des services informatiques aux entreprises devrait progresser de 7,12 milliards NZD en 2025 à 8,52 milliards NZD d'ici 2029, avec 97 % des organisations accélérant le déploiement de l'intelligence artificielle et 36 % prévoyant d'allouer plus de 40 % de leurs budgets informatiques aux initiatives d'intelligence artificielle. Cette numérisation des entreprises crée une demande soutenue pour les services de colocation, l'hébergement géré et les architectures cloud hybrides. La politique ' Cloud en premier ' du gouvernement et le programme Accélérateur d'intelligence artificielle, visant une contribution de 76 milliards NZD au PIB d'ici 2038, institutionnalisent l'adoption du cloud dans les organismes du secteur public, offrant une ancre de demande prévisible pour les opérateurs de centres de données.

Avantage concurrentiel des coûts de l'énergie renouvelable sur le réseau

Le mix de production électrique de la Nouvelle-Zélande, composé à 85-87 % de sources renouvelables, crée des avantages concurrentiels uniques pour les opérations des centres de données à forte consommation énergétique, d'autant plus que les opérateurs hyperscale mondiaux accordent la priorité aux engagements en matière de durabilité. [1]Mercury, "Soutenir les objectifs de décarbonisation des clients", mercury.co.nz L'accord d'achat d'énergie de Mercury avec Amazon pour environ 50 % de la production du parc éolien Turitea South démontre l'existence de canaux actifs d'approvisionnement en électricité renouvelable pour les entreprises, permettant aux centres de données de sécuriser une certitude tarifaire à long terme tout en répondant à leurs objectifs environnementaux. Le parc éolien de Turitea de 221 MW, mis en service en mai 2023, a produit environ 1 600 GWh au cours de ses deux premières années, contribuant à 2,5 % de la production nationale d'énergie renouvelable et illustrant l'ampleur des infrastructures d'énergie propre soutenant la transformation numérique. L'accord de fourniture d'électricité renouvelable de Contact Energy avec le nouveau centre de données de Lake Parime témoigne davantage de l'intégration systématique de l'énergie propre dans le développement des infrastructures numériques. Cet avantage renouvelable positionne favorablement la Nouvelle-Zélande face aux concurrents régionaux, tout en soutenant les mandats de durabilité des entreprises qui guident les décisions d'implantation.

Explosion de la demande de calcul pour l'intelligence artificielle et besoins énergétiques associés

La stratégie gouvernementale en matière d'intelligence artificielle, publiée en juillet 2025, prévoit que l'intelligence artificielle pourrait contribuer à hauteur de 76 milliards NZD au PIB d'ici 2038, avec 97 % des organisations néo-zélandaises accélérant le déploiement de l'intelligence artificielle, créant une demande sans précédent pour des infrastructures de calcul spécialisées. [2]Gouvernement néo-zélandais, "Government AI Strategy to boost productivity", beehive.govt.nz. La demande en énergie des centres de données devrait bondir de 81 MW à 303 MW d'ici 2030, pouvant potentiellement consommer jusqu'à 7 % de l'électricité totale de la Nouvelle-Zélande dans les scénarios de forte croissance, nécessitant des extensions de la capacité du réseau et des systèmes de refroidissement spécialisés pour les charges de travail intensives en GPU. L'approche réglementaire légère du gouvernement, mettant l'accent sur les cadres existants de protection de la vie privée et des consommateurs plutôt que sur une réglementation prescriptive de l'intelligence artificielle, crée un environnement propice à l'adoption par les entreprises tout en maintenant des exigences de conformité qui favorisent les capacités de traitement local des données. La publication par Microsoft en janvier 2025 d'outils de conformité automatisés pour le secteur public néo-zélandais signale que les fournisseurs hyperscale investissent dans des fonctionnalités d'alignement réglementaire susceptibles d'accélérer l'adoption de l'intelligence artificielle par les gouvernements. Cette convergence du soutien politique, de la demande des entreprises et des investissements en infrastructure crée une trajectoire de croissance soutenue pour les capacités des centres de données adaptées à l'intelligence artificielle.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité du réseau électrique et prix de gros élevés de l'électricité | -1.8% | National, avec une pression aiguë dans la région d'Auckland | Court terme (≤ 2 ans) |

| Rareté des terrains viabilisés adaptés à proximité d'Auckland | -1.2% | Principalement la zone métropolitaine d'Auckland | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de talents en génie électrique et mécanique | -0.9% | National, avec une concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Scepticisme du public à l'égard de l'intelligence artificielle, de la vie privée et des développements de centres de données | -0.6% | National, avec des variations selon les communautés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité du réseau électrique et prix de gros élevés de l'électricité

L'investissement proposé par Transpower de 1,4 milliard NZD dans la modernisation de la liaison CCHT du détroit de Cook, dont la construction est prévue pour 2030-2031, reconnaît des goulets d'étranglement critiques de transmission qui contraignent l'expansion des centres de données dans les emplacements privilégiés d'Auckland. [3]Transpower, "Cook Strait electricity-link investment", transpower.co.nz Les câbles sous-marins existants, installés en 1991 et arrivant en fin de vie au début des années 2030, ne peuvent transférer que 15 % de la consommation électrique totale de la Nouvelle-Zélande, limitant l'accès de l'Île du Nord à la production d'énergie renouvelable de l'Île du Sud. La volatilité des prix de gros de l'électricité crée un risque opérationnel pour les centres de données dont les profils de demande en énergie sont prévisibles, notamment lors des périodes de pointe de consommation où les contraintes du réseau imposent un recours coûteux à des groupes de production. Chorus a confirmé des augmentations de tarifs de la fibre effectives en janvier 2025, avec une hausse de 8,6 % de l'offre Home Fiber Starter à 38 NZD mensuels, indiquant une inflation plus générale des coûts d'infrastructure affectant les dépenses d'exploitation des centres de données. Le calendrier de mise à niveau de la transmission crée des contraintes de capacité à moyen terme qui pourraient forcer les opérateurs de centres de données à envisager des architectures distribuées ou des emplacements alternatifs, malgré les avantages de connectivité d'Auckland.

Rareté des terrains viabilisés adaptés à proximité d'Auckland

La concentration d'Auckland avec 83,64 % de part de marché reflète des avantages de connectivité et de proximité, mais la pénurie foncière contraint les opérateurs à explorer des sites alternatifs avec des compromis infrastructurels. Seulement 4 centres de données sont en exploitation à l'échelle nationale, tous situés à Auckland avec une capacité combinée de seulement 29 MW, illustrant des contraintes d'offre sévères par rapport à la croissance de la demande projetée à 303 MW d'ici 2030. L'émergence de l'Île du Sud comme pôle de centres de données ' verts ', illustrée par l'installation de 43 hectares planifiée par Datagrid près d'Invercargill, démontre une diversification géographique motivée par la disponibilité foncière et la proximité des énergies renouvelables plutôt que par les facteurs de connectivité traditionnels. Amazon Web Services a connu des retards liés à la conception de gestion des eaux pluviales pour le lancement de sa région Auckland, mettant en évidence la complexité réglementaire et infrastructurelle dans les emplacements privilégiés qui allonge les délais de développement et augmente les besoins en capital. Les prévisions de Nouvelle-Zélande Commerce et Industrie d'un chiffre d'affaires annuel de colocation de 898 millions NZD d'ici 2030 supposent un développement réussi des sites, mais les contraintes foncières pourraient contraindre les opérateurs à accepter une latence plus élevée ou une redondance réduite sur les marchés secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grandes installations conduisent la consolidation du marché

Les grandes installations ont contrôlé 58,95 % de la part du marché des centres de données en Nouvelle-Zélande en 2025, les entreprises et les opérateurs hyperscale poursuivant des économies d'échelle. Les installations de taille moyenne enregistreront cependant le TCAC le plus solide de 8,32 %, soutenu par les exigences de calcul en périphérie et de diversification régionale. La taille du marché des centres de données en Nouvelle-Zélande attribuable aux segments grand et moyen devrait augmenter plus rapidement que la cohorte des petites installations, qui fait face à une pression sur les marges due à la migration vers le cloud. Les fournisseurs hyperscale tels qu'Amazon Web Services et Microsoft standardisent des empreintes souveraines à trois zones, renforçant la demande de campus multi-bâtiments colocalisés sur des alimentations électriques robustes.

La consolidation continue favorise les opérateurs capables de fournir des métriques d'efficacité d'utilisation de l'énergie inférieures à 1,3 et des conceptions thermiques prêtes pour l'intelligence artificielle. Les projets de méga-installations restent rares en raison des limitations du réseau électrique, mais les campus refroidis par le vent de l'Île du Sud pourraient débloquer de futures méga-constructions axées sur les charges de travail d'entraînement GPU. Les sites urbains plus petits se tourneront vers la mise en cache en périphérie du réseau, notamment une fois que l'adoption de la 5G stimulera les cas d'utilisation sensibles à la latence dans Auckland et Hamilton.

Par type de niveau : le niveau 3 équilibre disponibilité et efficacité des coûts

Les plateformes de niveau 3 ont capté 62,10 % des revenus en 2025 et maintiendront un TCAC de 6,98 % à mesure que les clients recherchent une haute disponibilité sans les primes de coût du niveau 4. La taille du marché des centres de données en Nouvelle-Zélande allouée au niveau 3 s'aligne avec la stabilité du réseau électrique du pays et le risque sismique modéré, ce qui réduit la nécessité perçue d'une tolérance aux doubles défaillances. Les installations de niveau 1 et 2 s'adressent aux environnements de test et de développement, tandis que les sites de niveau 4 répondent aux charges de travail financières critiques nécessitant un temps d'arrêt nul.

L'accroissement des actifs reste actif : T4 Group a acquis l'installation Kyndryl d'Auckland en 2024, soulignant l'appétit des investisseurs pour les sites de niveau 3 établis. La numérisation des services financiers et les règles de confidentialité biométrique imminentes stimuleront des expansions sélectives au niveau 4, bien que les contraintes du réseau maintiennent les chiffres absolus modestes durant la période de prévision.

Par type de centre de données : l'investissement hyperscale remodèle la structure du marché

La colocation a conservé une part de 51,90 % en 2025, mais fait face à des vents contraires structurels alors que les installations hyperscale/auto-construites s'étendent à un TCAC de 8,96 %. La taille du marché des centres de données en Nouvelle-Zélande attribuable aux régions cloud auto-construites approchera la parité avec la colocation d'ici la fin de la décennie, remodelant la dynamique des fournisseurs. La colocation de détail dessert toujours les petites et moyennes entreprises à la recherche d'un hébergement local, tandis que les contrats en gros fournissent une capacité provisoire aux fournisseurs de cloud en attente de l'achèvement de nouvelles constructions.

Les installations hyperscale dédiées intègrent des accords d'achat d'énergie renouvelable, des technologies avancées de rejet de chaleur et des architectures conformes à la souveraineté. La décision de Spark en août 2025 de céder une participation minoritaire dans son portefeuille de centres de données reflète le pivot des opérateurs de télécommunications de la propriété d'actifs vers les revenus de connectivité et de services gérés. Les nœuds périphériques d'entreprise compléteront l'écosystème, soutenant les charges de travail d'Internet des objets à faible latence et de diffusion de contenu au-delà d'Auckland.

Par utilisateur final : les services financiers stimulent la croissance axée sur la conformité

Les organismes informatiques et de télécommunications ont capté 48,80 % de part en 2025, mais leur trajectoire de croissance a plafonné par rapport aux autres segments. Les services bancaires, financiers et d'assurance affichent un TCAC de 4,12 %, propulsé par l'analytique des risques en temps réel, les mandats de banque ouverte et l'adoption croissante de l'intelligence artificielle. Les charges de travail gouvernementales bénéficient d'un hébergement domestique obligatoire en vertu de la Loi sur les données des clients et des produits de 2025, renforçant la demande de base pour des capacités conformes à la souveraineté.

Les secteurs de la fabrication, des médias et du commerce électronique exploitent le traitement en périphérie et les réseaux de diffusion de contenu pour optimiser la latence. Le secteur des centres de données en Nouvelle-Zélande connaît donc des mélanges de locataires progressivement diversifiés, atténuant la dépendance à l'égard d'un seul secteur et améliorant la stabilité des taux d'occupation sur les cycles d'investissement.

Par point névralgique : la dominance d'Auckland face à la diversification régionale

Auckland détient 82,95 % de la capacité opérationnelle, mais les contraintes du réseau électrique et les pénuries foncières obligent les opérateurs à poursuivre des constructions à Hamilton, Wellington et dans l'Île du Sud. La taille du marché des centres de données en Nouvelle-Zélande attribuable à Auckland continuera de croître, mais sa part de marché globale s'érodera progressivement à mesure que de nouvelles régions mettront en service des capacités. La proximité de Hamilton avec l'épine dorsale nationale de transmission et l'installation périphérique de Spark de 15 millions NZD posent les bases d'un pôle secondaire. L'orientation du secteur public de Wellington et la connectivité redondante vers les actifs hydroélectriques de l'Île du Sud soutiennent une demande constante.

Les projets de l'Île du Sud, tels que le campus de 43 hectares d'Invercargill de Datagrid, combinent les avantages de l'énergie renouvelable et du refroidissement par air libre qui résonnent avec les mandats de durabilité des opérateurs hyperscale. Les initiatives de câbles sous-marins, notamment le Réseau en anneau de Tasman et Hawaiki Nui, normaliseront davantage les profils de latence, réduisant l'avantage historique d'Auckland en matière de réseau.

Analyse géographique

La part de capacité de 82,95 % d'Auckland se traduit par une densité de transporteurs inégalée, plusieurs stations d'atterrissage de câbles et la plus grande base de clients entreprises. Pourtant, seulement 29 MW de capacité installée restent insuffisants face aux prévisions de demande dépassant 326 MW d'ici 2031, entraînant des plans d'expansion accélérés. Les obstacles liés à l'ingénierie des eaux pluviales et aux restrictions de zonage allongent les délais de livraison, augmentant le coût du déploiement marginal par mégawatt. Les projets de renforcement du réseau, notamment la modernisation de la liaison du détroit de Cook de 1,4 milliard NZD, atténueront éventuellement les flux d'énergie renouvelable vers le nord, mais les goulets d'étranglement à court terme persistent.

Wellington génère une demande prévisible liée aux initiatives numériques du gouvernement central dans le cadre des programmes Numérique en premier et Accélérateur d'intelligence artificielle. Son emplacement permet d'équilibrer la latence vers les centres de production d'énergie renouvelable de l'Île du Sud et les marchés de consommateurs de l'Île du Nord, tout en offrant des prix fonciers inférieurs à ceux d'Auckland. L'ascension de Hamilton, attestée par un TCAC de 4,41 %, tire parti des vastes parcelles foncières disponibles, de l'accès au réseau national et de la proximité des sites de transformation de l'industrie laitière qui déploient de plus en plus l'analytique de l'Internet des objets. Les villes de l'Île du Sud capitalisent sur l'abondance des ressources hydroélectriques et éoliennes. Le campus d'Invercargill de Datagrid cible les locataires hyperscale nécessitant un approvisionnement 100 % renouvelable et des températures moyennes basses, ce qui pourrait offrir une efficacité d'utilisation de l'énergie supérieure. Les extensions de câbles sous-marins prévues pour 2027 fourniront des itinéraires redondants vers Christchurch et Dunedin, atténuant les pénalités de latence historiquement associées aux déploiements dans le sud. Une fois les mises à niveau de l'interconnecteur du réseau électrique achevées en 2031, les emplacements riches en énergie de l'Île du Sud devraient attirer de plus grands clusters d'entraînement d'intelligence artificielle, diversifiant davantage l'empreinte nationale.

Paysage concurrentiel

Seulement quatre centres de données opérationnels fonctionnent actuellement à l'échelle nationale, résultant en une forte concentration et des barrières à l'entrée élevées. Le poids lourd régional CDC Data Centres, soutenu par le Fonds d'avenir de l'Australie, s'appuie sur une capacité régionale totale de 2,5 GW pour sécuriser des locataires d'ancrage, bien que son empreinte en Nouvelle-Zélande reste modeste. Les entrants hyperscale ont commencé à redessiner la carte : la région souveraine d'Amazon Web Services et le lancement hyperscale de Microsoft contournent la colocation tierce et intègrent des piles cloud propriétaires directement dans le marché.

La consolidation se poursuit alors que les investisseurs nationaux acquièrent des actifs matures ; l'acquisition en mars 2024 par T4 Group d'une installation Kyndryl reflète la tendance à posséder des plateformes de niveau 3 éprouvées. La différenciation en matière de durabilité est désormais une exigence de base : l'accord d'achat d'énergie éolienne à long terme de Mercury avec Amazon Web Services et le contrat d'énergie renouvelable de Contact Energy avec Lake Parime soulignent l'impératif de certification zéro carbone. La conformité réglementaire en vertu de la Loi sur la protection de la vie privée et de la Loi de modification sur les investissements étrangers de 2025 ajoute une complexité procédurale, favorisant les opérateurs établis disposant de cadres de gouvernance établis.

Les opérateurs investissent également dans des conceptions optimisées pour l'intelligence artificielle comportant un refroidissement par immersion liquide et des densités de baies plus élevées. Le projet de construction de Wellington par CDC Data Centres et le campus de l'Île du Sud de Datagrid ciblent tous deux des moyennes de baies d'au moins 40 kW pour capter les charges de travail d'entraînement GPU anticipées dans le cadre de la feuille de route gouvernementale d'intelligence artificielle de 76 milliards NZD. La collaboration stratégique entre les services publics, les opérateurs de télécommunications et les spécialistes des centres de données devrait s'accélérer au cours de la période de prévision, chaque acteur cherchant à s'aligner sur les priorités en matière d'énergie, de fibre optique et de zonage.

Leaders du secteur des centres de données en Nouvelle-Zélande

Amazon Web Services Inc.

DCI Data Centers Pty Limited

Microsoft Corporation

CDC Data Centres Pty Ltd

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Amazon Web Services a lancé sa région cloud souveraine en Nouvelle-Zélande avec trois zones de disponibilité et un accord d'achat d'énergie renouvelable à long terme avec Mercury NZ.

- Août 2025 : Spark New Zealand a accepté de vendre une participation minoritaire dans son portefeuille de centres de données afin de réduire son endettement et de se concentrer sur les services.

- Juillet 2025 : Le gouvernement a publié sa première Stratégie d'intelligence artificielle projetant une contribution économique de 76 milliards NZD d'ici 2038 et adoptant une position réglementaire légère.

- Juin 2025 : La Loi de modification sur les investissements étrangers de 2025 a introduit des tests d'intérêt national renforcés pour les acquisitions étrangères d'actifs stratégiquement importants.

Portée du rapport sur le marché des centres de données en Nouvelle-Zélande

Auckland, Christchurch, Hamilton, Wellington sont couverts en tant que segments par point névralgique. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Wellington |

| Auckland |

| Reste de la Nouvelle-Zélande |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point névralgique | Wellington | ||

| Auckland | |||

| Reste de la Nouvelle-Zélande | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à disposer d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Méga centre de données : le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pieds carrés ; Massif centre de données : le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 et 75 001 pieds carrés ; Grand centre de données : le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 et 20 001 pieds carrés ; Moyen centre de données : le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 et 5 001 pieds carrés ; Petit centre de données : le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Institut Uptime, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINALS - Le marché des centres de données fonctionne sur une base interentreprises (B2B). BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécommunications et fabrication sont les principaux consommateurs finals sur le marché étudié. La portée inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finals.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure de l'unité de serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle critique dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à disposer d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation d'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où l'avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse entrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où l'arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements de la baie est dirigée vers l'évent de sortie du climatiseur de salle informatique. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel pour l'exploitation du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (alimentation sans coupure, générateurs, climatiseur de salle informatique) est ajouté de sorte qu'en cas de coupure de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans coupure (ASC) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASC soit continue pour les équipements informatiques même en cas d'interruption de l'alimentation du réseau. L'ASC soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASC, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour éviter toute perturbation. |

| N+1 | Désigné par ' besoin plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'alimentation sans coupure, un système d'alimentation sans coupure supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution électrique indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données en électricité. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'une installation de centre de données à maintenir les opérations. Un centre de données est classifié comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (alimentation sans coupure, générateurs), de composants de refroidissement et d'un système de distribution électrique (depuis les réseaux électriques publics). Le centre de données de niveau 1 a un temps de disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classifié comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des alimentations sans coupure, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution électrique est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (coupure de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution électrique. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface de plancher est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classifié comme un petit centre de données. |

| Moyen centre de données | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classifié comme un moyen centre de données. |

| Grand centre de données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classifié comme un grand centre de données. |

| Massif centre de données | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classifié comme un massif centre de données. |

| Méga centre de données | Un centre de données dont la surface de plancher est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classifié comme un méga centre de données. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises. |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les moyennes et grandes entreprises. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la vidéo à la demande par contournement (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité fibre optique | Il s'agit d'un réseau de câbles en fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie par la connexion câblée fixe. Généralement, le câble en cuivre et le câble en fibre optique sont utilisés aussi bien à des fins résidentielles que commerciales. Ici, le câble en fibre optique fournit une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble en fibre optique posé entre deux ou plusieurs points d'atterrissage. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors de l'exploitation régulière d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement