Taille et Part du Marché des Vannes pour l'Eau et les Eaux Usées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.06 Milliards de dollars |

| Taille du Marché (2031) | 9.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

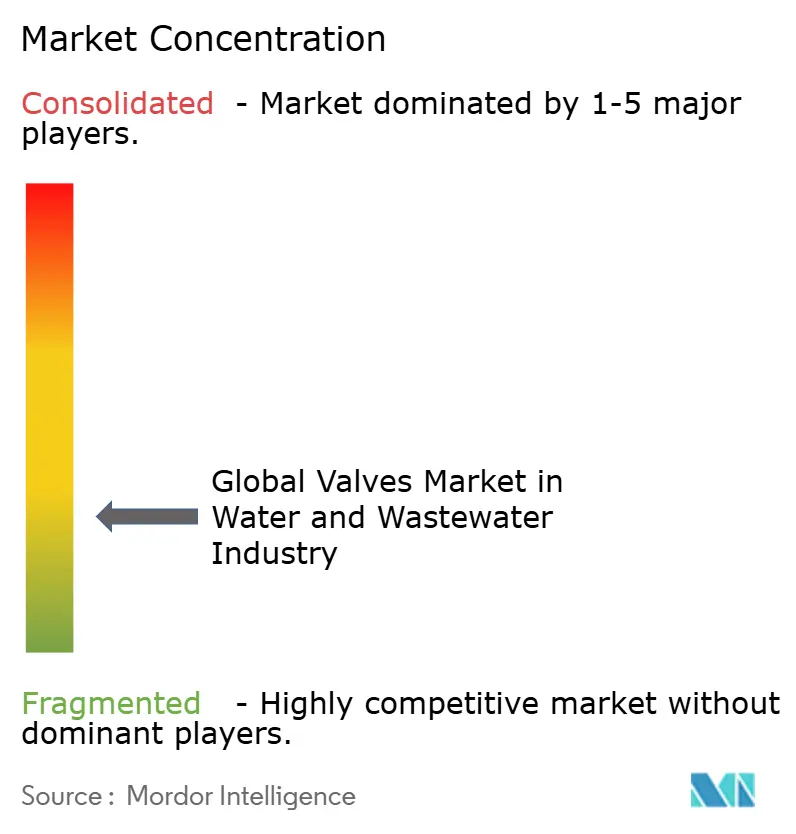

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vannes pour l'Eau et les Eaux Usées par Mordor Intelligence

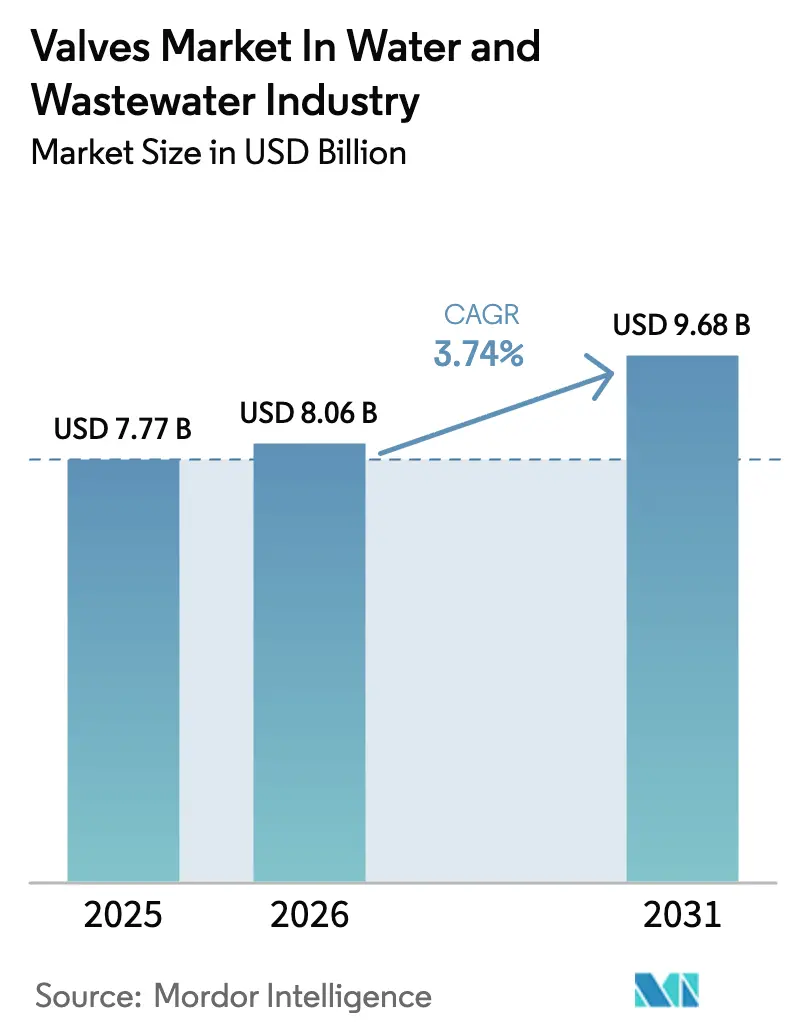

Le marché des vannes dans l'industrie de l'eau et des eaux usées était évalué à 7,77 milliards USD en 2025 et devrait croître de 8,06 milliards USD en 2026 pour atteindre 9,68 milliards USD d'ici 2031, à un TCAC de 3,74 % au cours de la période de prévision (2026-2031). Une expansion mesurée reflète une modernisation régulière des infrastructures, un renforcement des réglementations sur les rejets et l'essor des installations de dessalement à haute pression qui reconfigurent collectivement les priorités d'approvisionnement des opérateurs municipaux et industriels. La combinaison de réseaux de distribution vieillissants, de mandats réglementaires élargis tels que les nouvelles limites concernant les PFAS, et d'un intérêt croissant pour la surveillance à distance basée sur l'IIoT encourage les services publics à migrer des vannes à opercule traditionnelles vers des formats à bille et à papillon prêts pour l'automatisation. La consolidation parmi les fabricants établis s'accélère, Emerson, Flowserve et d'autres grands acteurs acquérant des spécialistes ciblés pour sécuriser les capacités numériques et le savoir-faire en matière de service sévère, tandis que les producteurs régionaux étendent leur présence en Asie pour capter les dépenses dynamiques du secteur public.[1]World Pumps, "Pumps M&A Review 2024," worldpumps.com Parallèlement, la volatilité de la chaîne d'approvisionnement en alliages à base de nickel et de cuivre maintient les coûts des intrants imprévisibles, incitant les acheteurs à se tourner vers des corps en thermoplastique et en composite qui répondent également aux préférences de l'économie circulaire.

Principaux enseignements du rapport

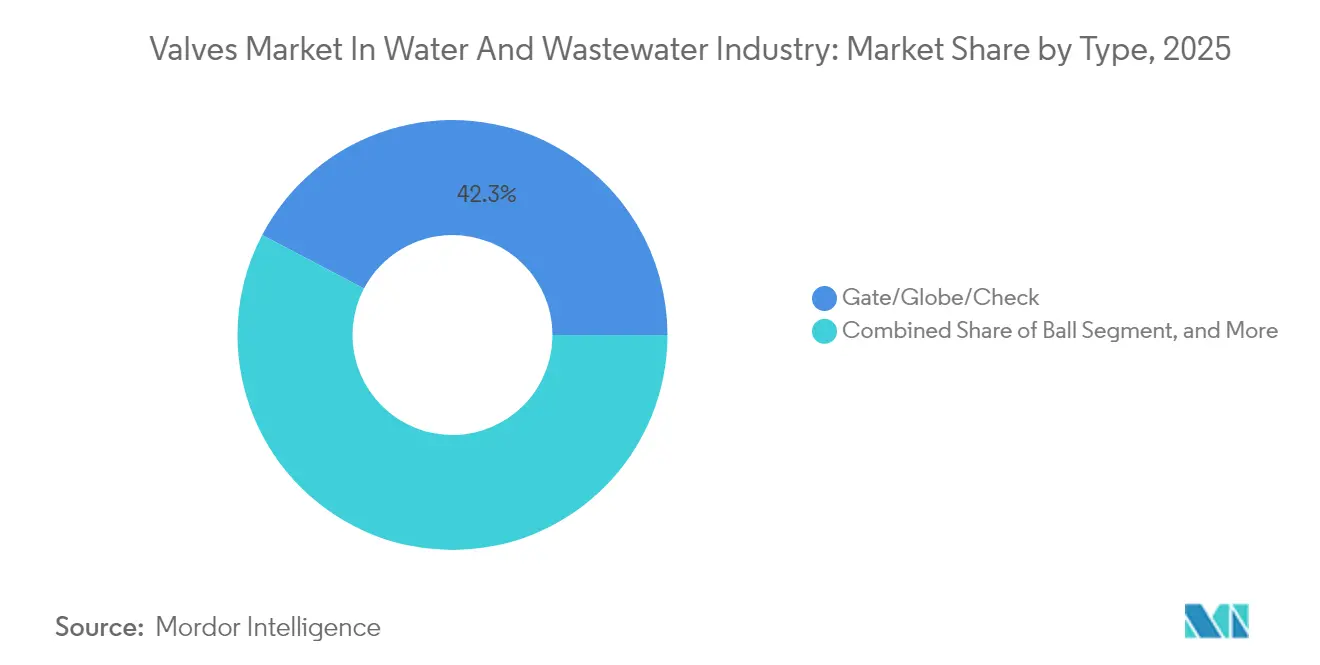

- Par type, les vannes à vanne/à soupape/anti-retour ont dominé avec une part de revenus de 42,30 % en 2025 sur le Marché des Vannes pour l'Eau et les Eaux Usées dans le secteur de l'eau et des eaux usées, tandis que les vannes à bille sont positionnées pour le CAGR le plus rapide de 4,79 % jusqu'en 2031.

- Par matériau, la fonte grise et la fonte ductile ont conservé 37,40 % du Marché des Vannes pour l'Eau et les Eaux Usées en 2025, tandis que les thermoplastiques et les composites devraient se développer à un CAGR de 4,55 % sur le même horizon.

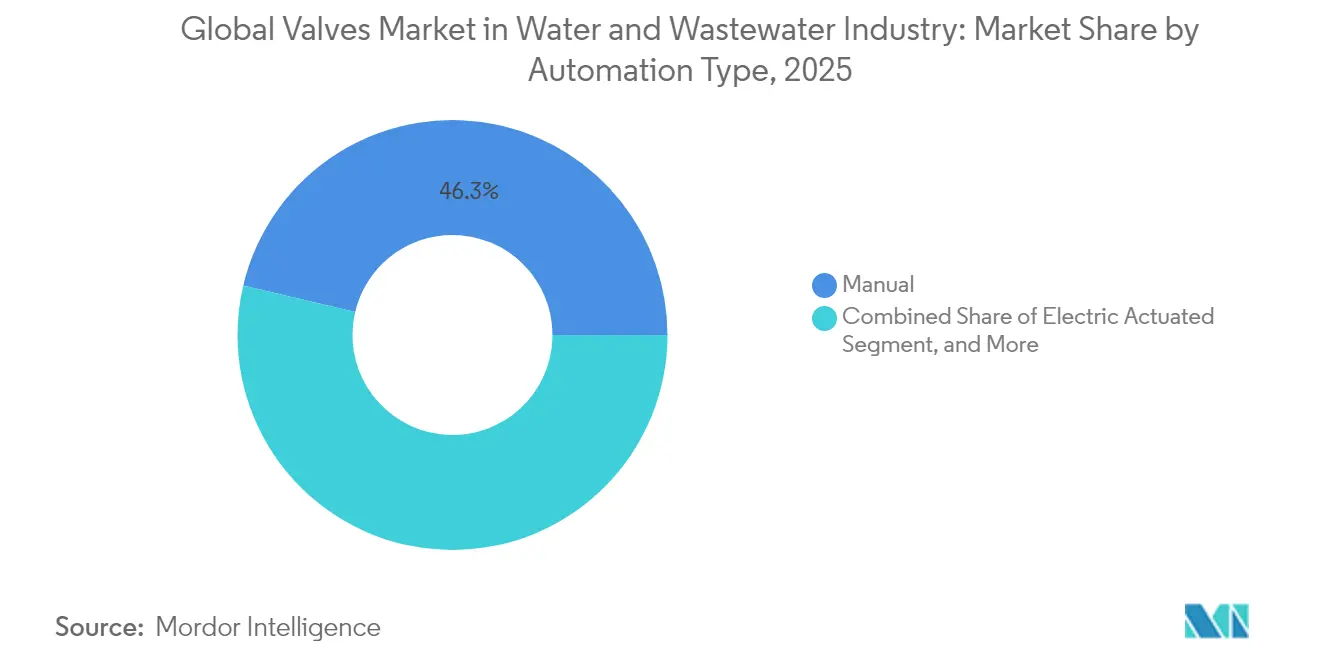

- Par type d'automatisation, les systèmes manuels ont capté 46,30 % du Marché des Vannes pour l'Eau et les Eaux Usées en 2025, tandis que les solutions intelligentes intégrées à l'IIoT affichent la croissance la plus rapide avec un CAGR de 4,88 % jusqu'en 2031.

- Par application, la distribution d'eau potable municipale a représenté 38,40 % des revenus de 2025 sur le Marché des Vannes pour l'Eau et les Eaux Usées, mais les usines de dessalement devraient afficher le CAGR le plus rapide de 4,66 %.

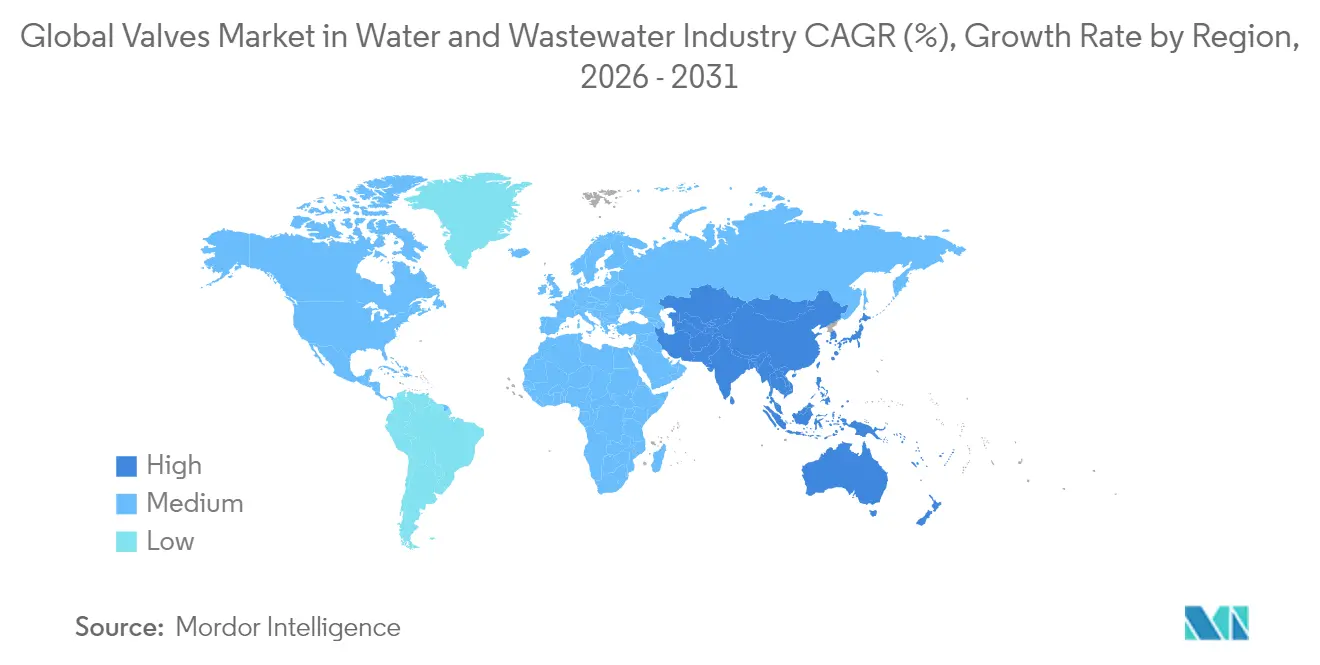

- Par géographie, l'Asie-Pacifique a représenté 34,40 % des ventes mondiales en 2025 sur le Marché des Vannes pour l'Eau et les Eaux Usées et progressera à un CAGR de 4,56 %, soulignant son double rôle de leader en volume et de moteur de croissance.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Vannes pour l'Eau et les Eaux Usées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Automatisation croissante des installations d'eau et d'eaux usées | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Le renforcement des limites de qualité des rejets stimule les mises à niveau | +0.8% | Amérique du Nord et UE, avec extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycle de remplacement des infrastructures municipales vieillissantes | +0.9% | Amérique du Nord et Europe en cœur, émergent dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des dépenses d'investissement dans le dessalement, notamment dans les pays du CCG et en Australie | +0.7% | CCG, Australie, avec répercussions sur la Méditerranée et la Californie | Moyen terme (2-4 ans) |

| Les actionneurs IIoT à faible consommation réduisent les charges d'exploitation | +0.4% | Mondial, concentré initialement dans les marchés développés | Court terme (≤ 2 ans) |

| Impulsion de l'économie circulaire pour des corps de vannes recyclables | +0.3% | UE en tête, Amérique du Nord suit, Asie-Pacifique adoption sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation croissante des installations d'eau et d'eaux usées

Les services publics dépassent la SCADA de base pour adopter des réseaux de capteurs distribués et des actionneurs IIoT à faible consommation permettant la maintenance conditionnelle et l'optimisation de la pression en temps réel.[2]ValvTechnologies, "ValvXpress Off-the-Shelf Actuator Packages," valvtech.com Des essais sur le terrain font état de baisses de 15 à 20 % des maintenances non planifiées, les vannes intelligentes signalant l'usure des joints ou le frottement des tiges avant toute défaillance. Les conceptions à quart de tour à bille sont privilégiées car elles se couplent facilement avec des entraînements électriques compacts, réduisant la consommation d'énergie par rapport aux formats à opercule à tours multiples. La dimension cybersécurité devient de plus en plus visible après une hausse de 300 % des attaques par rançongiciel sur les systèmes d'eau américains entre 2021 et 2023, obligeant les opérateurs à exiger des contrôleurs renforcés et des réseaux segmentés.[3]WaterWorld, "Mitigating PFAS Is Going to Be Expensive," waterworld.com Les déploiements d'automatisation associent ainsi des mises à niveau mécaniques à des microprogrammes sécurisés et des liaisons chiffrées, ancrant une hausse durable sur le marché.

Le renforcement des limites de qualité des rejets stimule les mises à niveau

Des normes d'effluents plus strictes constituent un autre catalyseur durable. La règle imminente de l'Agence de protection de l'environnement des États-Unis (EPA) sur les PFAS impose une surveillance d'ici 2027 et une remédiation à grande échelle d'ici 2029, se traduisant par 1,548 milliard USD de dépenses annuelles de conformité, dont 1,506 milliard USD est réservé au matériel de traitement et d'élimination. Les lits de charbon actif en grains, les équipements d'échange d'anions et les trains d'osmose inverse nécessitent de nouvelles vannes d'isolation, de régulation et d'échantillonnage en acier inoxydable ou en polymères sans fluor résistants aux produits chimiques agressifs de lavage à contre-courant. Les pressions plus élevées dans les boucles de nanofiltration augmentent également la demande pour des garnitures de régulation finement usinées capables de moduler des flux d'alimentation de 60 bars sans cavitation. Comme le non-respect de la réglementation risque d'entraîner de lourdes pénalités, les services publics accélèrent les appels d'offres, comprimant les délais de livraison et resserrant les cahiers des charges, ce qui stimule des niches à prix premium sur le marché.

Cycle de remplacement des infrastructures municipales vieillissantes

Aux États-Unis et en Europe occidentale, de vastes portions de canalisations de distribution d'après-guerre approchent désormais de leur fin de vie systémique. L'American Water Works Association évalue les besoins nationaux de renouvellement à plus de 1 billion USD d'ici 2039, les vannes représentant une part significative de chaque budget de projet de réseau. L'acquisition par California American Water du Dublin San Ramon Services District a ouvert des flux de travaux de modernisation immédiats qui privilégient le remplacement des vannes à vanne en fonte grise des années 1960 par des modèles à bille en fonte ductile ou en thermoplastique prêts à l'automatisation. Ces projets vont au-delà d'une simple substitution à l'identique ; ils regroupent généralement la gestion de la pression, le comptage des débits et les améliorations de l'isolation d'urgence, multipliant le nombre de vannes par kilomètre. Étant donné que de nombreuses villes de taille moyenne sont désormais confrontées à des courbes similaires d'état des actifs, l'élan derrière cette vague de remplacement soutiendra le Marché des Vannes pour l'Eau et les Eaux Usées tout au long de la décennie.

Hausse des dépenses d'investissement dans le dessalement, notamment dans les pays du CCG et en Australie

Les États du Golfe et l'Australie, confrontés à la pénurie d'eau, développent des mégaprojets d'osmose inverse qui déploient chacun 5 000 à 10 000 vannes dans les zones de captage, de prétraitement, de haute pression et d'eau produite. La Vision 2030 de l'Arabie Saoudite alloue à elle seule des budgets de plusieurs milliards de dollars au dessalement de l'eau de mer, privilégiant les alliages duplex et super-duplex ainsi que les thermoplastiques avancés résistants à la corrosion par l'eau de mer. La nouvelle installation australienne de 160 milliards de litres illustre l'intensité des produits : des milliers de clapets anti-retour haute pression, des types papillon résistants à la corrosion pour l'évacuation de la saumure et des vannes à soupape chemisées pour le dosage chimique. Les projets étant généralement menés par des EPC et de nature irrégulière, les fabricants disposant d'une métallurgie spécialisée et de services d'ingénierie de terrain obtiennent une part de commandes disproportionnée. Ensemble, ces programmes d'investissement ajoutent une couche géographiquement concentrée mais à haute valeur ajoutée au Marché des Vannes pour l'Eau et les Eaux Usées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en nickel et alliages de cuivre | -0.6% | Mondial, avec un impact particulier sur la production de vannes en acier inoxydable et en alliages duplex | Court terme (≤ 2 ans) |

| La pénurie de main-d'œuvre qualifiée retarde les modernisations | -0.4% | Principalement Amérique du Nord et Europe, émergent dans les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les préoccupations en matière de cybersécurité ralentissent l'adoption des vannes intelligentes | -0.3% | Mondial, concentré dans les marchés développés dotés d'infrastructures avancées | Moyen terme (2-4 ans) |

| La montée en puissance des réglementations axées sur les PFAS augmente les coûts de qualification | -0.2% | Amérique du Nord et UE en tête, extension aux cadres réglementaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en nickel et alliages de cuivre

Les perturbations de l'approvisionnement en nickel et les hausses du prix du cuivre compriment les marges sur les vannes en acier inoxydable et en laiton, incitant les fournisseurs à couvrir les coûts des métaux ou à qualifier des chimies alternatives. Les petits fabricants disposant d'un moindre pouvoir d'achat ressentent le plus vivement cette pression, risquant des retards de commandes lorsque les stocks de barres d'alliage viennent à manquer. Étant donné que les nuances duplex et super-duplex dominent les appels d'offres pour le dessalement et les services corrosifs, même de brèves perturbations des matières premières peuvent retarder les calendriers EPC, exerçant une pression à la baisse sur le taux d'activité trimestriel du Marché des Vannes pour l'Eau et les Eaux Usées.

La pénurie de main-d'œuvre qualifiée retarde les modernisations

L'installation et la mise en service des vannes reposent sur une cohorte décroissante de tuyauteurs et de techniciens en systèmes de contrôle. Les services publics signalent désormais des durées de projet 20 à 30 % plus longues, les équipes expérimentées prenant leur retraite plus vite que les apprentis n'entrent dans le métier. Les modernisations de vannes intelligentes, qui nécessitent des téléchargements de microprogrammes et une intégration de réseau chiffrée, amplifient le déficit de compétences. Des primes de main-d'œuvre plus élevées gonflent le coût total installé, convainquant certaines municipalités de reporter les remplacements non urgents et amortissant ainsi la demande à court terme sur le marché des vannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les vannes à bille stimulent l'adoption de l'automatisation

Les vannes à bille ont enregistré un CAGR de 4,79 % jusqu'en 2031, dépassant le Marché des Vannes pour l'Eau et les Eaux Usées dans son ensemble et érodant la domination de longue date des unités à vanne/à soupape/anti-retour, qui détenaient encore 42,30 % de la part des revenus en 2025. Ce changement découle d'une géométrie à quart de tour qui s'associe parfaitement aux actionneurs électriques compacts, minimisant les exigences de couple et réduisant les budgets énergétiques. Dans les mises à niveau de distribution, les services publics spécifient fréquemment des modèles à bille lors du remplacement de vannes à vanne bloquées, car les nouveaux corps réduisent les pertes de charge et éliminent pratiquement les fuites au niveau du presse-étoupe. Les fabricants répondent en proposant des plateformes à bille modulaires avec des emplacements de montage ISO 5211, facilitant les retrofits d'actionneurs et raccourcissant les fenêtres d'arrêt. Dans le même temps, les nouvelles variétés à obturateur à zéro émission, telles que le concept sans joint de Mokveld, remportent des points de spécification là où les clauses sur les émissions fugitives se renforcent. Les catégories de régulation, de sécurité et de dégazage maintiennent une demande stable, notamment à l'intérieur des bassins de traitement où la modulation du débit et la protection contre les surpressions restent primordiales. Dans l'ensemble, l'évolution du mix produit signale un rééquilibrage progressif plutôt qu'un déplacement brutal : d'ici 2030, les ensembles à vanne/à soupape/anti-retour constitueront encore une grande base installée, mais la croissance incrémentale favorise les formats à bille et papillon haute performance, une orientation qui soutient l'expansion de la taille du Marché des Vannes pour l'Eau et les Eaux Usées dans les projets de rénovation et de construction neuve.

L'élan des vannes à bille s'inscrit également dans les tendances à l'automatisation. Les cycles à quart de tour permettent des séquences d'arrêt plus rapides, essentielles pour l'isolation à distance cybersécurisée, une exigence croissante dans la planification de la résilience en Amérique du Nord. Les développeurs de skids de dessalement en package choisissent également les corps à bille car les composants internes résistants à la corrosion survivent aux produits chimiques agressifs de nettoyage par osmose inverse. À mesure que la surveillance numérique gagne en importance, le secteur des vannes trouve ainsi la technologie à bille alignée avec les logiciels de maintenance prédictive, renforçant une boucle vertueuse entre la conception mécanique et le déploiement de l'IIoT.

Par matériau : les thermoplastiques progressent face aux préoccupations liées aux PFAS

La fonte grise et la fonte ductile ont conservé une part de 37,40 % en 2025 grâce aux réseaux de distribution municipaux rentables, tandis que les thermoplastiques et les composites progressent rapidement à un CAGR de 4,55 %. Les régulateurs qui examinent les fuites de PFAS encouragent un pivot vers des sièges en polymère sans fluor tels que l'UHMW-HDPE, illustré par la nouvelle série true-union de Hayward Flow Control. Les cadres d'approvisionnement européens accordent de plus en plus de points d'économie circulaire aux produits documentant une recyclabilité supérieure à 95 %, poussant les fabricants à reconcevoir les corps pour la récupération mono-matériau. Les alliages inoxydables et duplex dominent encore les circuits d'eau de mer et chimiquement agressifs, notamment dans les lignes de dessalement du GCC où la corrosion par les chlorures impose une métallurgie de qualité supérieure. Pourtant, la hausse des cotations des alliages fait pencher les évaluations du coût du cycle de vie en faveur des plastiques techniques, notamment pour les vannes d'irrigation basse pression ou les vannes d'eaux pluviales. À mesure que les restrictions sur les PFAS se renforcent, la taille du Marché des Vannes pour l'Eau et les Eaux Usées liée aux polymères non fluorés devrait s'accélérer davantage, aidée par des conceptions interchangeables qui simplifient les étapes de qualification des opérateurs.

Un deuxième facteur en faveur des composites est l'économie de poids. Dans les réservoirs surélevés ou les surpresseurs en toiture, les vannes légères en nylon renforcé de verre réduisent le temps de grue et les charges sur les fondations, permettant des installations plus rapides. Par ailleurs, les mandats d'élimination du laiton sans plomb dans plusieurs États américains ouvrent la voie aux clapets anti-retour en plastique pour eau potable certifiés NSF-61. Le secteur des vannes navigue donc dans une matrice de matériaux nuancée : la fonte reste bon marché et familière, l'acier inoxydable résiste à la corrosion, mais les polymères de nouvelle génération captent des segments de croissance où la durabilité, le poids et le resserrement de l'approvisionnement en métaux se croisent.

Par type d'automatisation : les systèmes manuels persistent malgré la croissance des solutions intelligentes

L'actionnement manuel à volant régissait encore 46,30 % des ventes en 2025, car des dizaines de milliers de conduites secondaires, de branchements latéraux et de sites ruraux isolés ne peuvent pas justifier les dépenses d'investissement liées à l'automatisation. Cependant, les solutions intelligentes/intégrées à l'IIoT afficheront un TCAC de 4,88 % alors que les services publics recherchent des économies de charges d'exploitation et que les organismes de réglementation encouragent la cyber-résilience. Les fournisseurs regroupent la mise en service Bluetooth chiffrée, l'analytique de proximité et des modules de secours solaires pour apaiser les craintes de piratage sans alourdir les budgets d'alimentation du réseau. L'actionnement électrique maintient une adoption saine pour les lignes de dosage de précision, tandis que la pneumatique s'impose dans les installations déjà équipées de boucles d'air comprimé pour l'instrumentation. Les entraînements hydrauliques perdurent dans les grandes vannes de penstocks où le couple de décrochage est élevé mais le nombre de cycles de régulation reste modeste. Le parc manuel enraciné coexiste avec des nouveaux venus numériquement compétents, la pénurie de main-d'œuvre poussant les indécis vers l'automatisation une fois que le délai de remboursement dépasse cinq ans.

Les tactiques concurrentielles des fournisseurs reflètent cette division. Les producteurs de premier rang monétisent les portails de données liés à des tableaux de bord cloud propriétaires, tandis que les acteurs régionaux proposent des volants en acier inoxydable à faible coût. Avec le temps, les résultats de la maintenance prédictive — moins de déplacements de techniciens, moins de chambres inondées — élargiront l'adoption des solutions intelligentes, notamment après que les assureurs auront intégré des crédits de résilience dans leurs primes. Néanmoins, une proportion de canalisations alimentées par gravité ou utilisées de manière intermittente restera probablement manuelle bien au-delà de 2030, garantissant que l'étendue de la gamme de produits reste une exigence centrale dans toute l'industrie des vannes.

Par application : les usines de dessalement accélèrent la croissance

La distribution d'eau potable municipale a absorbé 38,40 % des revenus en 2025, une ancre qui stabilise le Marché des Vannes pour l'Eau et les Eaux Usées dans son ensemble grâce à des cycles de remplacement réguliers. Pourtant, les usines de dessalement dépasseront tous les autres segments avec un CAGR de 4,66 % alors que les États du GCC, l'Australie et certaines parties de l'Europe du Sud financent d'importants investissements en osmose inverse. Chaque installation de 500 millions de litres par jour nécessite des rangées de vannes haute pression et résistantes à la corrosion pour les pompes d'alimentation, les dispositifs de récupération d'énergie et les collecteurs d'évacuation de la saumure. Étant donné que les temps d'arrêt entraînent de lourdes pénalités de coût, les EPC exigent des garanties prolongées de 3 ans et des pièces de rechange sur site, portant le revenu moyen par vanne bien au-dessus des normes des réseaux de distribution. Les eaux usées municipales, l'irrigation et les eaux pluviales continuent de générer une croissance résiliente, bien que plus lente, à mesure que l'intensification urbaine met à rude épreuve les réseaux existants. Par ailleurs, les niches industrielles spécialisées dans les eaux usées, de la pâte à papier à la transformation alimentaire, soutiennent un segment premium modeste, porté par des exigences métallurgiques sur mesure et des exigences de conception sanitaire.

L'interaction entre l'économie de la rareté et la spécificité technologique fait du dessalement un terrain stratégique de premier plan. Les fabricants européens et nord-américains ayant une expérience dans les revêtements en titane ou les pièces moulées en super-duplex bénéficient d'un avantage de crédibilité, bien que la montée en puissance de la localisation en Arabie Saoudite et aux Émirats Arabes Unis stimule les ateliers de fabrication en coentreprise. Pour le Marché des Vannes pour l'Eau et les Eaux Usées, cela signifie une part croissante d'unités à haute marge malgré des augmentations volumétriques seulement incrémentielles.

Analyse géographique

L'Asie-Pacifique a capté 34,40 % du chiffre d'affaires de 2025 et affichera un CAGR de 4,56 % jusqu'en 2031, le plus élevé du marché. La Chine en représente une part dominante grâce à des mégaprojets tels que la rénovation PPP de l'approvisionnement en eau du Sichuan et l'extension de la prise d'eau de Qingcaosha à Shanghai, chacun regroupant des dizaines de milliers de vannes d'isolement et de régulation. L'Inde emboîte le pas dans le cadre de réformes sectorielles visant 2,8 milliards USD de dépenses annuelles en infrastructures hydrauliques d'ici 2025, stimulant des pôles de production nationaux tels que la nouvelle usine de Bürkert à Pune qui réduit les délais de livraison pour les appels d'offres locaux. Le Japon, la Corée du Sud et l'Australie contribuent avec des programmes de renouvellement axés sur la réduction des fuites et la capacité de dessalement de secours.

L'Amérique du Nord et l'Europe enregistrent des dépenses de remplacement matures mais importantes, les subventions fédérales pour l'élimination des conduites de service en plomb et la conformité aux PFAS maintenant les carnets de commandes bien remplis. Le Moyen-Orient affiche des valeurs unitaires disproportionnellement élevées en raison de la teneur en super-duplex des systèmes d'eau de mer. L'Afrique et l'Amérique du Sud présentent des dépenses plus irrégulières, bien que les initiatives de dessalement soutenues par l'industrie minière au Chili injectent des poches de demande à haute spécification. Dans l'ensemble, le leadership en volume de l'Asie-Pacifique et le mix premium du Moyen-Orient assurent des canaux de revenus diversifiés sur le Marché des Vannes pour l'Eau et les Eaux Usées, protégeant les fournisseurs contre les fluctuations propres à chaque pays.

Paysage concurrentiel

La base mondiale de fournisseurs est modérément fragmentée, mais une tendance perceptible à la consolidation renforce les avantages d'échelle. Le rachat par Emerson de la division Vannes et Régulation de Pentair pour 3,15 milliards USD la propulse dans une position de premier rang sur les segments municipaux, industriels et énergétiques. L'acquisition par Flowserve de Mogas Industries pour 290 millions USD élargit ses compétences en service sévère qui s'articulent avec le dessalement haute pression, tout en ajoutant de larges équipes de service après-vente sur le terrain capables de verrouiller des contrats de cycle de vie. Ces mouvements préfigurent une convergence plus profonde entre le matériel mécanique et l'analytique numérique, les grandes entités regroupant les diagnostics en nuage, les modules de cybersécurité et les modèles de service basés sur la performance.

Les spécialistes de moyenne capitalisation répondent en affinant leurs propositions de niche. Hayward mise sur les thermoplastiques sans PFAS, remportant des appels d'offres municipaux soucieux des futures interdictions de matériaux. Mokveld exploite des conceptions sans émissions pour cibler les services publics soumis aux nouveaux protocoles de fuite de méthane. En parallèle, les fabricants de composants forment des alliances écosystémiques — fournisseurs d'actionneurs avec des spécialistes du chiffrement, entreprises de capteurs avec des acteurs de plateformes — pour livrer des solutions globales conformes aux codes de fiabilité du secteur de l'eau. L'expansion géographique reste également active : l'usine de Bürkert à Pune la positionne plus près des couloirs de croissance d'Asie-Pacifique, tandis que le rachat australien de Metso augmente l'exposition aux boucles d'eau minière riches en boues, se couvrant ainsi contre les cycles des matières premières.

L'intensité concurrentielle reste modérée, les guerres de prix étant freinées par les obstacles à la qualification technique et la nature sur mesure de nombreux projets de traitement. Néanmoins, la pression sur la chaîne d'approvisionnement liée au nickel et aux coûts de fret pèse sur les marges, récompensant les opérateurs qui tirent parti d'une présence multi-régionale pour rééquilibrer l'approvisionnement. Les produits renforcés en matière de cybersécurité pourraient s'imposer comme le prochain champ de bataille, les assureurs commençant à exiger des vannes sécurisées certifiées pour les infrastructures critiques, une évolution susceptible de favoriser les acteurs disposant de solutions intégrées de sécurité des technologies opérationnelles.

Leaders du Secteur des Vannes pour l'Eau et les Eaux Usées

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Flowserve a finalisé l'acquisition de Mogas Industries pour 290 millions USD plus jusqu'à 15 millions USD en paiements conditionnels, élargissant sa gamme de vannes pour service sévère destinées aux applications haute pression.

- Décembre 2024 : Xylem a acquis une participation majoritaire dans Idrica pour intégrer l'analytique avancée dans la plateforme Xylem Vue, élargissant ainsi ses offres d'eau numérique.

- Novembre 2024 : Emerson a finalisé l'acquisition de la division Vannes et Régulation de Pentair pour 3,15 milliards USD, constituant l'un des portefeuilles de vannes les plus larges au monde.

- Octobre 2024 : Metso a racheté l'australien Jindex Pty Ltd pour affiner ses solutions de manutention des boues dans les domaines de l'exploitation minière et du traitement de l'eau.

Périmètre du Rapport sur le Marché Mondial des Vannes pour l'Eau et les Eaux Usées

Une vanne constitue un passage permettant de restreindre ou d'autoriser l'écoulement de fluides dans des canalisations et d'autres dispositifs. Les vannes sont conçues pour aider les clients à optimiser en toute sécurité le débit à travers les stations de régulation de pompes et les ensembles nécessitant des équipements spéciaux de protection contre les coups de bélier et des dispositifs de sécurité d'arrêt. Elles sont également utilisées pour protéger contre le reflux ou prévenir les problèmes de claquement.

L'étude suit le marché en fonction des revenus générés par les différents fournisseurs opérant sur le marché mondial des vannes. Le périmètre est limité aux types de vannes utilisées dans l'eau et les eaux usées. L'étude de marché n'offre pas de ventilation détaillée des parts régionales par pays.

| À bille |

| À papillon |

| À opercule/À soupape/Anti-retour |

| À obturateur |

| De régulation |

| Soupapes de sécurité et purgeurs d'air |

| Fonte grise et fonte ductile |

| Acier au carbone |

| Acier inoxydable |

| Alliages (duplex, à base de nickel) |

| Thermoplastiques et composites |

| Manuel |

| À actionneur électrique |

| À actionneur pneumatique |

| À actionneur hydraulique |

| Intelligent/Intégré à l'IIoT |

| Distribution d'eau potable municipale |

| Traitement des eaux usées municipales |

| Usines de dessalement |

| Réseaux d'irrigation et de gestion des eaux pluviales |

| Eaux usées industrielles (agroalimentaire, pâte et papier, chimie) |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type | À bille |

| À papillon | |

| À opercule/À soupape/Anti-retour | |

| À obturateur | |

| De régulation | |

| Soupapes de sécurité et purgeurs d'air | |

| Par matériau | Fonte grise et fonte ductile |

| Acier au carbone | |

| Acier inoxydable | |

| Alliages (duplex, à base de nickel) | |

| Thermoplastiques et composites | |

| Par type d'automatisation | Manuel |

| À actionneur électrique | |

| À actionneur pneumatique | |

| À actionneur hydraulique | |

| Intelligent/Intégré à l'IIoT | |

| Par application | Distribution d'eau potable municipale |

| Traitement des eaux usées municipales | |

| Usines de dessalement | |

| Réseaux d'irrigation et de gestion des eaux pluviales | |

| Eaux usées industrielles (agroalimentaire, pâte et papier, chimie) | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des vannes dans le secteur de l'eau et des eaux usées ?

La taille du marché des vannes a atteint 8,06 milliards USD en 2026 et devrait progresser jusqu'à 9,68 milliards USD d'ici 2031 à un TCAC de 3,74 %.

Quel type de vanne connaît la croissance la plus rapide jusqu'en 2031 ?

Les vannes à bille sont en tête de la croissance avec un TCAC de 4,79 % jusqu'en 2031 grâce à leur facilité de mise en œuvre de l'automatisation et à leurs exigences de maintenance réduites.

Pourquoi l'Asie-Pacifique est-elle essentielle pour la demande future ?

L'Asie-Pacifique détient une part de 34,40 % et affichera le TCAC le plus rapide de 4,56 % jusqu'en 2031, porté par les grands projets de construction d'infrastructures hydrauliques en Chine et en Inde.

Comment la réglementation sur les PFAS influencera-t-elle les choix de matériaux ?

Le renforcement des restrictions sur les PFAS stimule l'adoption de thermoplastiques et de composites sans fluor, portant leur croissance de segment à un TCAC de 4,55 %.

Quelles mesures de cybersécurité les services publics recherchent-ils dans les vannes intelligentes ?

Des contrôleurs renforcés, des protocoles chiffrés et des réseaux segmentés sont devenus des exigences de base après une hausse de 300 % des attaques par rançongiciel sur les systèmes d'eau.

Dernière mise à jour de la page le: