Taille et part de marché de l'instrumentation analytique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

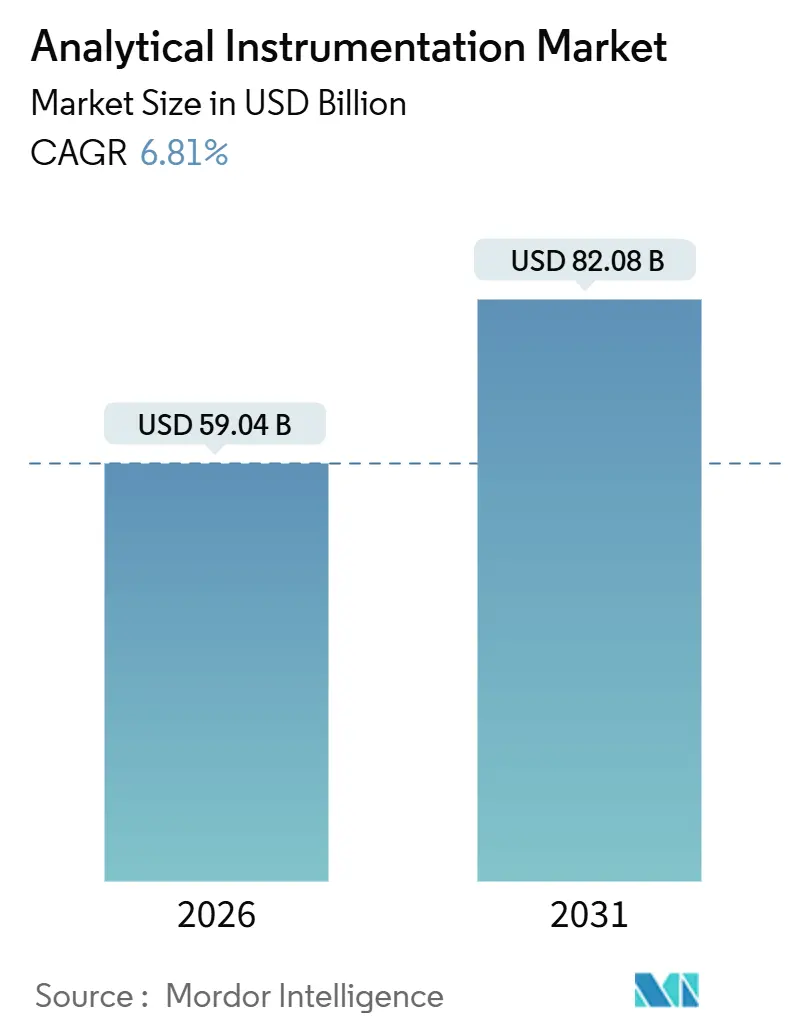

| Taille du Marché (2026) | 59.04 Milliards de dollars |

| Taille du Marché (2031) | 82.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'instrumentation analytique par Mordor Intelligence

La taille du marché de l'instrumentation analytique a atteint 59,04 milliards USD en 2026 et devrait atteindre 82,08 milliards USD d'ici 2031, progressant à un TCAC de 6,81 %. La forte demande découle de réglementations plus strictes sur les contaminants, de la fabrication de semi-conducteurs en dessous de 3 nanomètres et de la transition pharmaceutique vers les tests de libération en temps réel, qui nécessitent tous des plateformes hautement sensibles pilotées par logiciel. L'Amérique du Nord a généré 39,82 % des revenus de 2025, portée par d'importantes bases biopharmaceutiques et de semi-conducteurs, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,84 % jusqu'en 2031, les constructions de gigafactories et de fonderies favorisant les systèmes de contrôle qualité par analyse granulométrique en ligne et ICP-MS. Les laboratoires du monde entier accélèrent également l'adoption de la gestion des données en nuage, et les analyseurs portables se déplacent en amont vers les champs pétroliers et gaziers où les résultats immédiats sont essentiels. Par ailleurs, des initiatives de substitution des gaz vecteurs ont commencé à atténuer les chocs d'approvisionnement en hélium qui contraignaient autrefois les flux de travail en chromatographie en phase gazeuse.

Points clés du rapport

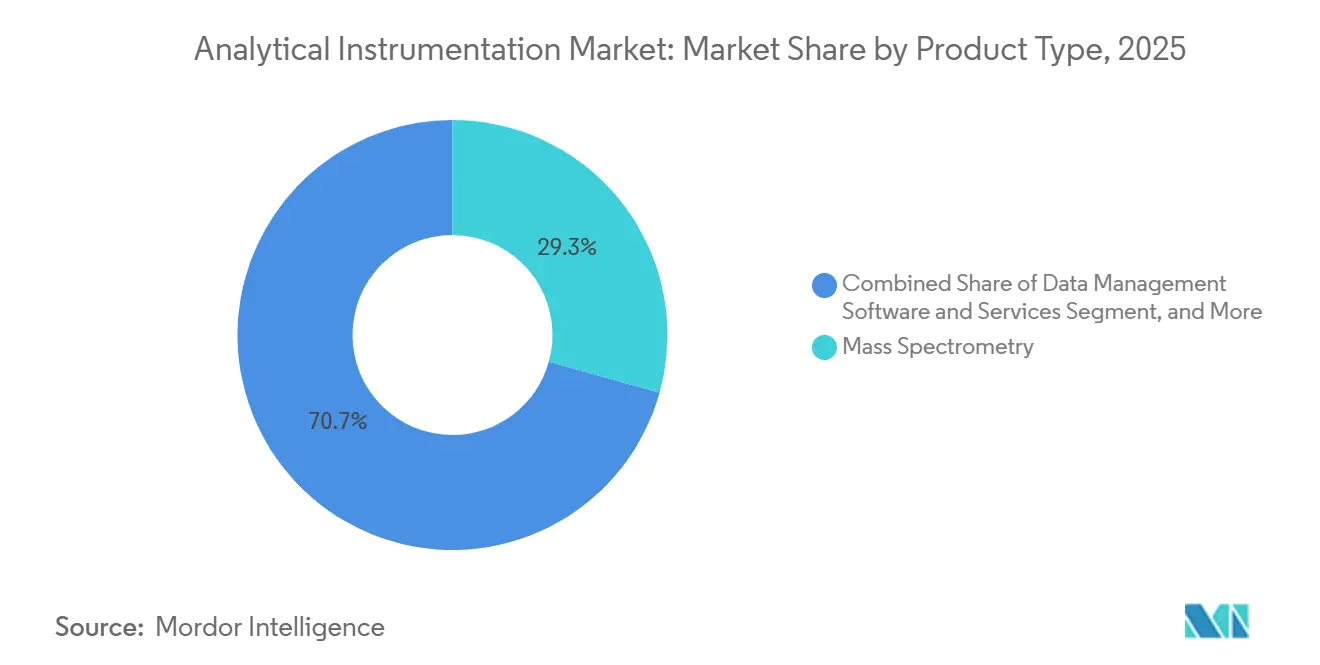

- Par type de produit, la spectrométrie de masse a dominé avec 29,33 % de la part de marché de l'instrumentation analytique en 2025, tandis que les logiciels et services de gestion des données devraient se développer à un TCAC de 8,46 % jusqu'en 2031.

- Par secteur d'utilisation final, les produits pharmaceutiques et biopharmaceutiques ont représenté 33,47 % des revenus de 2025 ; les laboratoires de tests environnementaux devraient afficher le TCAC le plus rapide de 8,93 % jusqu'en 2031.

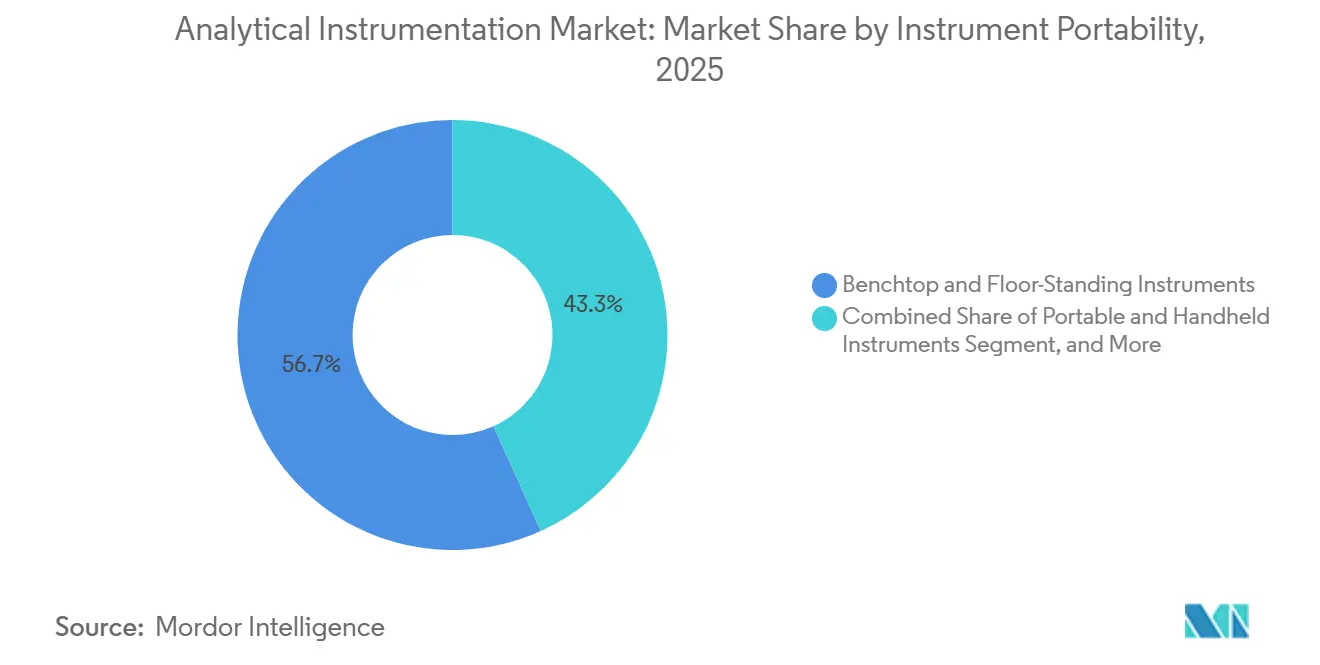

- Par portabilité des instruments, les plateformes de paillasse et sur pied ont capturé 56,73 % des expéditions de 2025, tandis que les appareils portables et portatifs progressent à un TCAC de 7,49 %.

- Par canal de vente, les ventes directes ont conservé une part de 62,39 % en 2025, bien que les places de marché en ligne devraient croître à un TCAC de 7,42 % jusqu'en 2031.

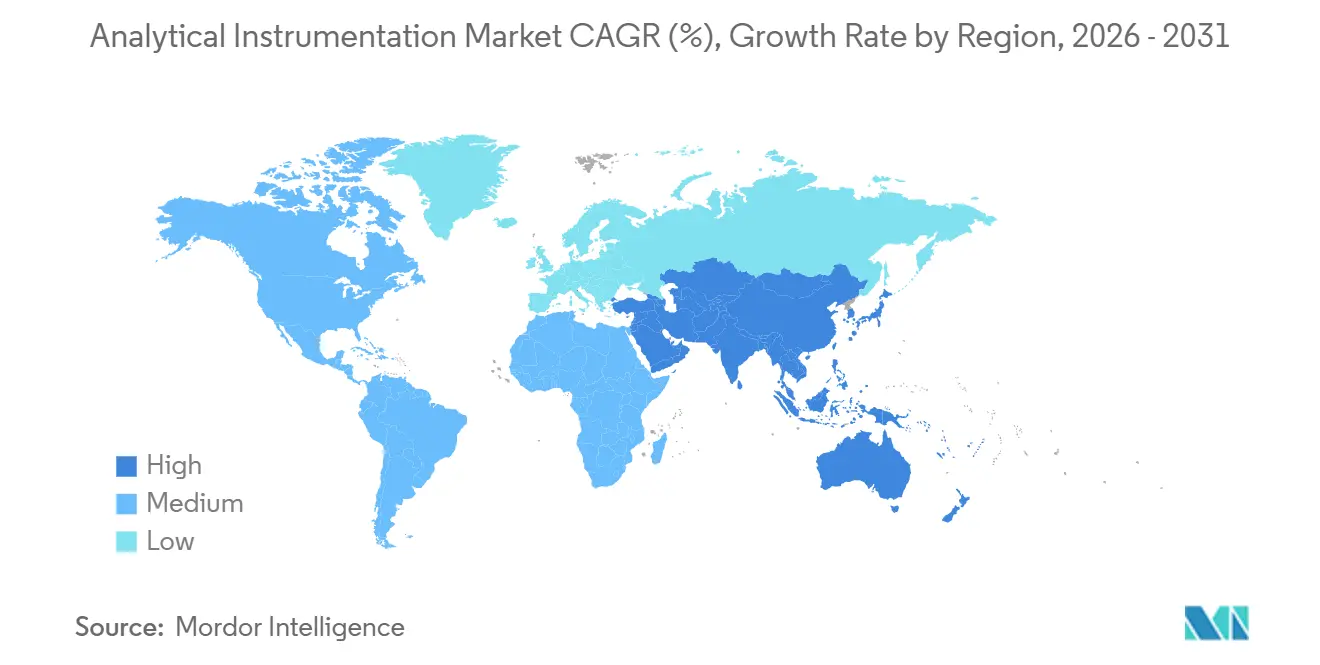

- Par géographie, l'Amérique du Nord a représenté 39,82 % des revenus de 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,84 %, portée par les ajouts de capacités dans les batteries et les semi-conducteurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'instrumentation analytique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des techniques couplées pour le contrôle qualité des produits biologiques | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Limites mondiales strictes sur les PFAS et les microplastiques stimulant la spectrométrie à ultra-traces | +1.4% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Australie) | Court terme (≤ 2 ans) |

| Transition vers les tests de libération en temps réel dans la production pharmaceutique | +1.0% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réduction des nœuds de semi-conducteurs en dessous de 3 nm nécessitant une analyse de surface ultra-sensible | +1.1% | Asie-Pacifique (Taïwan, Corée du Sud, Chine), Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des programmes de carburant d'aviation renouvelable stimulant la certification des matières premières | +0.8% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Essor de l'analytique en laboratoire pour le contrôle qualité des gigafactories de batteries | +1.2% | Asie-Pacifique (Chine, Corée du Sud), Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des techniques couplées pour le contrôle qualité des produits biologiques

Les anticorps monoclonaux et les conjugués anticorps-médicament représentent désormais plus de 30 % des nouvelles approbations de médicaments, et leur complexité structurelle a normalisé la chromatographie liquide couplée à la spectrométrie de masse haute résolution comme standard orthogonal pour le profilage des variants de charge et de la glycosylation. Les orientations réglementaires publiées en 2024 préconisent explicitement la cartographie peptidique par LC-MS dans les dossiers de biosimilaires, ancrant la demande pour les systèmes Orbitrap et quadrupôle-temps de vol qui offrent une précision inférieure à 5 ppm.[1]Administration américaine des aliments et des médicaments, "Procédures analytiques pour les produits biosimilaires et interchangeables : Guide pour l'industrie," FDA.gov Les fournisseurs d'instruments ont signalé une croissance à deux chiffres des unités en 2025, avec une adoption la plus élevée parmi les développeurs asiatiques de biosimilaires cherchant à prouver l'équivalence moléculaire. Les laboratoires intègrent de plus en plus des modules d'intelligence artificielle qui automatisent l'optimisation des méthodes, raccourcissant les cycles de validation et réduisant le risque d'erreur humaine. Cette dynamique soutient les offres groupées matériel-logiciel haut de gamme et les revenus récurrents provenant des consommables.

Limites mondiales strictes sur les PFAS et les microplastiques stimulant la spectrométrie à ultra-traces

Les États-Unis ont fixé un niveau maximal de contaminant de 4 ppt pour les principales espèces de PFAS en 2024, bien en dessous des limites de détection des anciennes plateformes MS à triple quadrupôle. Les services publics et les laboratoires commerciaux ont donc mis à niveau leurs équipements vers des systèmes ICP-MS/MS et Orbitrap équipés de cellules de réaction par collision qui suppriment les interférences polyatomiques pour atteindre une détection inférieure à 1 ppt. La directive européenne en attente sur les microplastiques ajoute de l'élan, car la microspectroscopie Raman et la pyrolyse-GC-MS permettent l'identification des polymères à la particule unique. Les fournisseurs d'instruments ont enregistré des pics de commandes de 30 % ou plus de la part de clients municipaux en 2025, indiquant que la conformité réglementaire obligatoire remodèle les priorités de dépenses en capital.

Transition vers les tests de libération en temps réel dans la production pharmaceutique

Les tests traditionnels des produits finis peuvent immobiliser les stocks en entrepôt jusqu'à deux semaines, un délai incompatible avec la fabrication en continu. Les orientations sur les systèmes de qualité pharmaceutique de 2024 ont approuvé les tests de libération en temps réel soutenus par des modèles multivariés validés, légitimant l'utilisation de sondes proche infrarouge et Raman dans les unités de mélange. Les lignes continues intègrent désormais plusieurs capteurs à chaque point de contrôle critique, permettant une disposition immédiate des lots. Les spectromètres robustes et antidéflagrants certifiés aux normes ATEX et IECEx sont devenus des éléments incontournables des achats, les analyseurs en ligne réduisant les cycles de libération des lots de plusieurs jours à quelques heures.[2]Commission électrotechnique internationale, "Normes IEC 60079 sur les atmosphères explosives," IEC.ch

Réduction des nœuds de semi-conducteurs en dessous de 3 nm nécessitant une analyse de surface ultra-sensible

La production en volume de puces à 3 nm a commencé en 2024, obligeant les fonderies à détecter les contaminants en monocouche qui dégradent l'intégrité de l'oxyde de grille. Les systèmes de spectrométrie de masse à ions secondaires par temps de vol et de spectroscopie de photoélectrons X capables d'une résolution spatiale inférieure à 50 nm sont désormais indispensables. Les commandes d'outils pour les plateformes SIMS avancées ont doublé d'une année sur l'autre en 2025 parmi les fabricants de puces logiques, reflétant la transition rapide vers les architectures à grille enveloppante.[3]Taiwan Semiconductor Manufacturing Company, "Technologie 3 nm," TSMC.com La migration continue des nœuds assure une longue piste d'investissement pour les instruments d'analyse de surface ultra-sensibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût total de possession élevé des MS haute résolution dans les marchés émergents | -0.9% | Asie-Pacifique (hors Japon), Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de chimistes analytiques qualifiés entraînant une hausse des coûts d'externalisation | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en hélium impactant les opérations de chromatographie en phase gazeuse | -0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Longs cycles de validation pour les nouvelles méthodes analytiques dans les secteurs réglementés | -0.6% | Mondial, concentré dans les produits pharmaceutiques et le diagnostic clinique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé des MS haute résolution dans les marchés émergents

Les instruments Orbitrap et Q-TOF varient de 500 000 à 1,2 million USD, mais la possession sur cinq ans dépasse souvent 2 millions USD lorsque les consommables et les contrats de service sont inclus. De nombreux laboratoires en Asie du Sud et du Sud-Est font face à des délais de paiement de 180 jours, soit le double de ceux des acheteurs nord-américains, ce qui resserre les flux de trésorerie et retarde les remplacements. Par conséquent, les petits établissements optent pour des unités à triple quadrupôle reconditionnées ou externalisent les analyses à ultra-traces, fragmentant la demande et allongeant les cycles de renouvellement. Les fournisseurs répondent avec des modèles d'abonnement qui regroupent le matériel, le logiciel et la maintenance en frais mensuels, mais l'adoption reste modeste en dehors des multinationales.

Pénurie de chimistes analytiques qualifiés entraînant une hausse des coûts d'externalisation

Une enquête de 2024 a signalé 12 000 postes vacants de chimistes analytiques aux États-Unis, obligeant les laboratoires à augmenter les salaires et les tarifs contractuels. La facturation du développement de méthodes a grimpé à 250-400 USD par heure, incitant les commanditaires pharmaceutiques à consolider les travaux auprès de grandes organisations de recherche sous contrat. La pénurie de talents suscite de l'intérêt pour les logiciels qui automatisent la conception des gradients, la déconvolution spectrale et le signalement des non-conformités, mais la mise en œuvre nécessite un changement culturel et des mises à niveau de la gouvernance des données. Jusqu'à ce que les filières éducatives s'améliorent, les limitations en personnel contraindront le débit des instruments et ralentiront l'adoption dans les petits laboratoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les logiciels surpassent la croissance du matériel

La spectrométrie de masse a représenté 29,33 % des revenus du segment en 2025, la plus grande part du marché de l'instrumentation analytique. Les plateformes de chromatographie se sont classées deuxièmes, la chromatographie liquide ultra-haute performance gagnant de l'élan à mesure que les tailles de particules des colonnes se réduisent à moins de 2 µm. Les instruments de spectroscopie moléculaire et élémentaire restent essentiels aux flux de travail alimentaires, pétrochimiques et des semi-conducteurs, tandis que les microscopes analytiques et les outils d'analyse de surface soutiennent la recherche sur les nanomatériaux et les batteries. Les logiciels et services de gestion des données représentent la catégorie à la croissance la plus rapide avec un TCAC de 8,46 %, reflétant la migration des laboratoires vers des plateformes LIMS en nuage qui fusionnent l'acquisition, la conformité et l'analytique par intelligence artificielle. Cette transition positionne les abonnements logiciels comme une couche de revenus récurrents au sein du marché plus large de l'instrumentation analytique.

Les consommables tels que les colonnes, les sources d'ions et les étalons de calibration génèrent des flux de trésorerie stables et sous-tendent les programmes de fidélisation des fournisseurs. Les fabricants d'instruments conditionnent de plus en plus des plans de consommables pluriannuels avec des accords de maintenance préventive qui lissent la comptabilisation des revenus. Avec les logiciels en tête de la croissance, l'innovation matérielle se concentre désormais sur des architectures modulaires qui raccourcissent les délais de réparation et facilitent les mises à niveau sur le terrain. Ces caractéristiques trouvent un écho auprès des laboratoires qui doivent minimiser les temps d'arrêt pour maximiser l'utilisation.

Par secteur d'utilisation final : essor des laboratoires environnementaux

Les entreprises pharmaceutiques et biopharmaceutiques ont représenté 33,47 % de la demande en 2025, en raison du criblage pour la découverte, de la formulation et des tests de libération qui reposent sur des plateformes de chromatographie liquide, de spectrométrie de masse et de dissolution. Les laboratoires environnementaux, cependant, progressent le plus rapidement, avec un TCAC de 8,93 %, car les réglementations sur les PFAS et les microplastiques imposent une détection à ultra-traces par spectrométrie de masse haute résolution et spectroscopie Raman. Le marché de l'instrumentation analytique pour les services publics et les laboratoires environnementaux sous contrat se développe donc rapidement. Les segments clinique, alimentaire, chimique et des semi-conducteurs continuent de diversifier leurs dépenses, chacun recherchant des configurations spécialisées correspondant à leurs exigences réglementaires et de débit respectives.

Les laboratoires de batteries et de science des matériaux orientent de nouveaux investissements vers des systèmes ICP-MS-MS et de diffraction des rayons X pour les études de stabilité des phases cathodiques. Les fonderies de semi-conducteurs, quant à elles, intensifient leurs achats d'équipements SIMS et XPS pour protéger les rendements en dessous de 3 nm. Les instituts académiques et gouvernementaux soutiennent la demande de microscopes haut de gamme, bien que des budgets stagnants tempèrent la fréquence des commandes. Collectivement, ces tendances illustrent un glissement de la domination pharmaceutique traditionnelle vers une distribution plus large des flux de revenus dans les secteurs adjacents.

Par portabilité des instruments : les appareils portatifs gagnent des parts

Les plateformes de paillasse et sur pied ont représenté 56,73 % des expéditions en 2025, témoignant de leur résolution et sensibilité supérieures, des qualités que les régulateurs jugent encore indispensables. Pourtant, les analyseurs portables et portatifs progressent à un TCAC de 7,49 % à mesure que les applications de terrain se multiplient. Les opérateurs pétroliers en amont, les inspecteurs miniers et les auditeurs d'entrepôts utilisent des unités XRF et Raman portatives pour obtenir des résultats instantanés, éliminant les délais et les coûts logistiques liés à l'analyse en laboratoire central. Ces gains renforcent la part de marché des conceptions orientées vers la mobilité dans le marché de l'instrumentation analytique.

Les analyseurs de processus embarqués brouillent davantage la frontière entre portabilité et systèmes embarqués en positionnant des capteurs directement dans les réacteurs ou les pipelines. Les certifications antidéflagrantes élargissent l'adoption dans les environnements dangereux, et les flux de données continus permettent des décisions de libération en temps réel. Les fournisseurs qui livrent des capteurs compacts et robustes compatibles avec les logiciels d'analyse multivariée sont en mesure de capter une croissance disproportionnée à mesure que les philosophies de l'Industrie 4.0 font leur chemin dans les industries de processus.

Par canal de vente : les ventes directes dominent, le commerce en ligne progresse

L'engagement direct a représenté 62,39 % des revenus en 2025, car les instruments complexes et les applications réglementées justifient le développement de méthodes, l'installation et le support du cycle de vie menés par le fournisseur. Les entreprises pharmaceutiques et de semi-conducteurs multinationales négocient fréquemment des contrats groupés incluant le matériel, le logiciel, les consommables et le service sur site. Les réseaux de distributeurs s'adressent aux petits laboratoires qui n'ont pas de levier de volume, offrant un support localisé mais à des coûts de marge plus élevés.

Les places de marché en ligne, bien que partant d'une base modeste, devraient croître à un TCAC de 7,42 % jusqu'en 2031. Les composants reconditionnés, les consommables et même les instruments d'entrée de gamme peuvent désormais être achetés en ligne, grâce aux avis des pairs et à la transparence des prix. Ce canal réduit les coûts d'acquisition et diversifie l'approvisionnement, bien que les clients préfèrent encore les canaux directs pour les instruments en capital critiques. La coexistence de modèles consultatifs et numériques pointe vers un avenir omnicanal dans lequel les voies d'approvisionnement s'alignent sur la complexité des achats plutôt que sur la seule taille de l'acheteur.

Analyse géographique

L'Amérique du Nord a représenté 39,82 % des revenus mondiaux en 2025, soutenue par les normes strictes de la FDA, de l'EPA et du SEMI des États-Unis qui exigent des méthodes analytiques validées. L'Europe a suivi, l'Allemagne, le Royaume-Uni et la France maintenant de solides bases de production pharmaceutique et chimique qui favorisent les dépenses en chromatographie et spectroscopie. Le marché de l'instrumentation analytique en Europe a bénéficié de l'harmonisation réglementaire, qui a permis la standardisation des plateformes sur les sites transatlantiques.

L'Asie-Pacifique devrait se développer à un TCAC de 7,84 % jusqu'en 2031 et abrite déjà les segments de clientèle à la croissance la plus rapide. L'empreinte des gigafactories de batteries en Chine a dépassé 50 GWh en 2025, et chaque usine intègre des analyseurs granulométriques, des unités ICP-MS et des systèmes de diffraction des rayons X pour certifier la qualité des poudres et des boues. Les exportations pharmaceutiques de l'Inde ont atteint 27,9 milliards USD au cours de l'exercice 2025, stimulant la demande de plateformes LC-MS et HPLC conformes aux monographies USP et aux inspections de la FDA américaine. Les fournisseurs d'équipements pour puces japonais et sud-coréens augmentent leur capacité SIMS et MEB pour soutenir la fabrication en dessous de 3 nm, assurant une demande régionale soutenue.

Le Moyen-Orient et l'Afrique restent plus petits mais stratégiques, avec des expansions pétrochimiques en Arabie saoudite et aux Émirats arabes unis stimulant les investissements en chromatographie en phase gazeuse et spectroscopie élémentaire. Les principaux marchés d'Amérique du Sud, le Brésil et l'Argentine, se concentrent respectivement sur les tests alimentaires et l'exploitation minière, dépendant fortement de l'ICP-OES et de la spectroscopie UV-visible. L'Australie finance des programmes de surveillance des eaux souterraines qui imposent la détection des PFAS à des niveaux inférieurs à 1 ppt, finançant ainsi des instruments ICP-MS haute résolution pour des projets de remédiation à long terme.

Paysage réglementaire

Les exigences réglementaires en matière d'intégrité des méthodes, de qualification des instruments et de traçabilité des données continuent de façonner les achats d'instrumentation analytique auprès des utilisateurs finaux réglementés. Dans le secteur pharmaceutique, des mises à jour récentes ont renforcé les attentes en matière de qualification axée sur le cycle de vie et de développement des méthodes, notamment la publication par la United States Pharmacopeia (USP) d'une proposition de mise à jour du chapitre général 1058 sur l'Analytical Instrument and System Qualification (AISQ) soumise aux commentaires des parties prenantes en mars 2025, et le maintien par la FDA américaine d'un accent sur le développement de procédures analytiques modernes via son cadre d'orientation Q14.

Les régimes d'accréditation et de conformité chimique influencent également les configurations des instruments et les dossiers de documentation. En février 2026, Eurachem a publié une édition anglaise d'un guide sur l'aptitude à l'usage prévu des équipements et systèmes analytiques, aligné sur ISO/IEC 17025 et les pratiques GLP/GMP, renforçant les attentes en matière de vérification, d'incertitude et de preuves d'aptitude à l'usage dans les laboratoires d'essai. Par ailleurs, la gestion des produits chimiques dans l'UE au titre de REACH reste un point d'ancrage de la conformité, la Commission européenne ayant fourni des mises à jour de sa feuille de route de restriction REACH en juillet 2026, renforçant la demande de flux de travail validés à l'ultra-trace dans les essais environnementaux et chimiques.

Analyse de la chaîne de valeur

La chaîne de valeur de l'instrumentation analytique débute avec les fournisseurs amont de composants de précision (systèmes à vide, détecteurs, lasers, électronique RF), de matériaux et gaz spécialisés (y compris l'hélium pour les flux de travail GC), ainsi que de produits chimiques de haute pureté et de matériaux de référence. Les fabricants OEM d'instruments conçoivent et fabriquent ensuite des plateformes matérielles (chromatographie, spectroscopie, spectrométrie de masse, microscopie, caractérisation de surface ou des particules), tout en intégrant des logiciels pour soutenir l'utilisation des méthodes et la conformité. Les consommables (colonnes, sources d'ions, lampes, étalons de calibration) et les contrats de service créent des revenus récurrents post-installation. La distribution reste davantage orientée vers la vente directe pour les systèmes d'investissement complexes, les distributeurs et intégrateurs de systèmes soutenant les petits laboratoires et l'installation régionale, tandis que le commerce électronique se développe principalement pour les consommables et les articles de moindre complexité.

Les signaux récents du côté de l'offre pointent vers un risque d'approvisionnement et un besoin croissant de traçabilité. Les délais d'approvisionnement des composants se sont à nouveau resserrés en 2026, avec des rapports indiquant que les délais des principaux composants atteignent environ 40 semaines, contre 20 à 25 semaines pendant une grande partie de 2025, ce qui exerce une pression sur les calendriers de production des OEM et les engagements de livraison envers les clients. Côté consommables, Avantor s'est associé à p-Chip Corporation en octobre 2025 pour co-développer des consommables intelligents intégrant des microtransmetteurs pour la traçabilité numérique et les flux de travail de Chain-of-Identity, répondant ainsi à des exigences de conformité plus strictes dans les environnements cliniques et de biofabrication. Dans les applications liées aux semi-conducteurs, des écosystèmes de partage de données tels qu'Athinia (construit sur Palantir Foundry) montrent comment les fabricants de dispositifs, les fournisseurs de matériaux et les fournisseurs d'équipements relient la certification des matériaux et l'analyse des procédés, ce qui accroît l'importance de l'interopérabilité logicielle et des flux de données validés.

Paysage concurrentiel

Le marché de l'instrumentation analytique présente une concentration modérée : Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher et Waters ont collectivement contrôlé environ 45 % des revenus de 2025. Ces entreprises gèrent des portefeuilles verticalement intégrés couvrant le matériel, le logiciel, les consommables et les services, sécurisant des relations clients fidèles via des accords pluriannuels. La gamme Orbitrap de Thermo Fisher lie les laboratoires à des consommables propriétaires, capturant jusqu'à 80 % des dépenses après-vente et réduisant l'attrition.

Les concurrents de niveau intermédiaire tels que Bruker, Revvity (spin-off de PerkinElmer) et SCIEX se taillent des parts dans des applications de niche à forte croissance, notamment la lipidomique, les tests de carburants renouvelables et les matériaux de batteries. Des spécialistes tels qu'Anton Paar, Metrohm et Malvern Panalytical exploitent des lacunes en rhéologie, chromatographie ionique et caractérisation des particules, bien que des réseaux de service limités contraignent leur portée géographique. Les dépôts de propriété intellectuelle centrés sur l'analyse du soufre pour le carburant d'aviation durable et la spectroscopie de claquage induit par laser soulignent la recherche d'opportunités dans des espaces vierges.

Les organisations de recherche sous contrat, notamment Charles River Laboratories et WuXi AppTec, achètent désormais des instruments en vrac, augmentant leur pouvoir de négociation. Les fournisseurs répondent en proposant un financement basé sur l'utilisation, des analyses intégrées par intelligence artificielle et une calibration accréditée ISO 17025 pour se différencier. La conformité réglementaire, l'ouverture des logiciels et le coût du cycle de vie supplantent de plus en plus la sensibilité pure des instruments comme facteurs d'achat, remodelant les stratégies des concurrents sur l'horizon de prévision.

Leaders du secteur de l'instrumentation analytique

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Bruker Corporation

PerkinElmer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent là où les flux de travail réglementés et à haut débit exigent des analyses validées et pilotées par logiciel plutôt que des instruments autonomes. Le contrôle qualité biopharmaceutique pousse à l'adoption courante de la LC/HRMS pour les cas d'usage de méthode à attributs multiples (MAM), ce qui accroît la demande induite en systèmes de données conformes, en automatisation des méthodes et en support de service. Cette évolution se traduit par l'activité des fournisseurs, notamment le lancement par Agilent d'une solution MAM pour le contrôle qualité BioPharma en mai 2026, rapprochant les flux de travail LC-MS des tests de libération et des procédures opérationnelles standard dans les environnements réglementés.

La fabrication de semi-conducteurs et de matériaux avancés ouvre également un espace vierge pour les outils de surveillance ultra-sensible de surface et de contamination, où la capacité des outils et la capacité d'approvisionnement influencent toutes deux les décisions d'achat. Bruker a consolidé sa pleine propriété de TOFWERK en janvier 2026 pour élargir sa portée en spectrométrie de masse appliquée à des domaines incluant la surveillance des salles blanches de semi-conducteurs et la chimie atmosphérique, tandis que Merck KGaA a ouvert un site de métrologie et d'inspection de 4 500 m2 à Saint-Ismier, en France, en mai 2026, et a quintuplé sa capacité de production pour les outils soutenant la fabrication de puces IA et les architectures 3D. Parallèlement à ces facteurs tirés par les marchés finaux, les architectures de détection miniaturisées et intégrées (réseaux de nez électroniques compatibles CMOS et spectromètres à photonique silicium démontrés dans des travaux universitaires de 2026) renforcent une voie d'intégration des capacités analytiques dans les environnements de terrain et de procédés, favorisant les fournisseurs capables de délivrer des performances validées, une traçabilité de calibration et une gouvernance des données connectée au cloud.

Développements récents du secteur

- Juillet 2026 : Shimadzu a finalisé l'acquisition de TESCAN GROUP a.s., ajoutant des capacités de microscopie électronique à son portefeuille analytique. Cet accord élargit la couverture de Shimadzu dans les flux de travail de caractérisation des matériaux, complétant la chromatographie et la spectrométrie de masse, et soutenant des solutions de bout en bout pour les clients des semi-conducteurs, des batteries et des matériaux avancés.

- Juin 2026 : Agilent a finalisé l'acquisition de Biocare Medical, élargissant son empreinte en pathologie et en multiplexage. Cette opération renforce la position d'Agilent dans les flux de travail cliniques et translationnels réglementés qui relient de plus en plus la préparation des échantillons, la mesure analytique et la gestion conforme des données.

- Octobre 2025 : Agilent a investi 150 millions USD pour agrandir son site à Singapour, ajoutant 50 000 pieds carrés d'espace de fabrication en salle blanche pour colonnes HPLC. Cette capacité supplémentaire soutient un approvisionnement en consommables à plus grand volume, améliorant la disponibilité pour les environnements d'AQ/CQ intensifs en chromatographie et renforçant la fidélisation des clients par la standardisation des colonnes et des méthodes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les nouveaux instruments analytiques utilisés dans les laboratoires et dans les environnements de procédés en ligne pour mesurer, séparer ou identifier la composition chimique, physique ou biologique d'un matériau. Il comptabilise également les logiciels associés et les consommables essentiels nécessaires au fonctionnement et à l'interprétation des résultats des instruments.

Exclusions de périmètre : les revenus des équipements reconditionnés, la verrerie générique et les enregistreurs de données autonomes sont exclus de cette évaluation du marché.

Aperçu de la segmentation

- Par type de produit

- Instruments de chromatographie

- Systèmes de chromatographie en phase gazeuse

- Chromatographie liquide haute performance et ultra-haute performance (HPLC, UHPLC)

- Systèmes de chromatographie ionique

- Systèmes de chromatographie en phase supercritique

- Spectroscopie moléculaire

- Spectromètres UV-visible

- Spectromètres infrarouge à transformée de Fourier

- Spectromètres proche infrarouge

- Spectromètres Raman

- Spectromètres de fluorescence

- Spectroscopie élémentaire

- Spectromètres d'absorption atomique

- Spectromètres d'émission optique à plasma à couplage inductif

- Spectromètres de masse à plasma à couplage inductif

- Spectromètres de fluorescence X

- Spectrométrie de masse

- Systèmes MS à quadrupôle simple

- Systèmes MS à triple quadrupôle

- Systèmes MS quadrupôle-temps de vol

- Systèmes Orbitrap et MS à transformée de Fourier

- Systèmes MS MALDI-TOF

- Microscopes analytiques et imagerie

- Microscopes électroniques à balayage

- Microscopes électroniques à transmission

- Microscopes à force atomique

- Microscopes confocaux et optiques

- Caractérisation de surface, thermique et des particules

- Systèmes de diffraction des rayons X

- Instruments d'analyse thermique (DSC, ATG, etc.)

- Analyseurs de taille de particules et de potentiel zêta

- Consommables et accessoires

- Logiciels et services de gestion des données

- Instruments de chromatographie

- Par secteur d'utilisation finale

- Produits pharmaceutiques et biopharmaceutiques

- Découverte et développement de médicaments

- Contrôle qualité en fabrication

- Laboratoires cliniques et de diagnostic

- Laboratoires de tests environnementaux

- Tests alimentaires et des boissons

- Chimie et pétrochimie

- Pétrole et gaz (amont, intermédiaire, aval)

- Science des matériaux et métallurgie

- Semi-conducteurs et électronique

- Instituts de recherche académiques et gouvernementaux

- Médecine légale et sécurité

- Services publics d'eau et d'eaux usées

- Produits pharmaceutiques et biopharmaceutiques

- Par portabilité des instruments

- Instruments de paillasse et sur pied

- Instruments portables et portatifs

- Analyseurs de processus en ligne et sur ligne

- Par canal de vente

- Ventes directes

- Distributeurs et intégrateurs de systèmes

- Places de marché en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des signaux publics et traçables qui expliquent la demande de tests et de mesures, puis convertit ces indicateurs en tendances de dépenses en instruments. Nous nous appuyons sur des sources telles que la FDA américaine, l'Agence américaine de protection de l'environnement et la Commission européenne pour évaluer l'intensité réglementaire et de conformité qui détermine la fréquence des tests et les mises à niveau des méthodes.

Pour ancrer l'activité des marchés finaux, nous examinons également les statistiques et publications de sources telles que le US Census Bureau, Eurostat, la Banque mondiale et UN Comtrade pour les tendances de production, de commerce et de production industrielle qui correspondent aux installations d'instruments dans les laboratoires et les usines. En parallèle, nous utilisons les rapports annuels des entreprises, les présentations aux investisseurs, les bases de données de brevets et la presse réputée pour comprendre les cycles de produits, l'orientation des prix et les évolutions de la composition entre familles d'instruments. Pour les données financières des entreprises, les actualités et les vérifications par proxy des expéditions, des abonnements payants sélectifs à des bases de données sont utilisés pour accélérer la couverture, et les sources listées ici sont illustratives car de nombreuses références supplémentaires ont été utilisées lors de la collecte, de la validation et de la clarification.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour mettre à l'épreuve ce que les sources documentaires ne peuvent pas montrer clairement, comme le calendrier typique de remplacement, les marges des canaux de distribution et la manière dont les consommables sont associés aux instruments installés. Nous interrogeons des fabricants d'instruments, des distributeurs, des responsables de laboratoire et des responsables qualité dans les régions APAC, EMEA et Amériques afin que les hypothèses sur l'utilisation, la tarification et l'adoption reflètent ce qui se passe réellement dans les laboratoires et sur les sites de procédés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 13 % | APAC : 50 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où l'intensité des tests en laboratoire et en procédé est reconstituée à partir de la production industrielle, des besoins de tests réglementés et de la pénétration technologique dans les principaux usages finaux. Ces bassins de demande sont ensuite convertis en valeur à l'aide de fourchettes de prix de vente moyens pour les principales familles d'instruments, ainsi que de l'association typique de consommables essentiels et de logiciels habilitants.

Pour garantir des totaux réalistes, le modèle est corroboré par des approximations ascendantes sélectives, telles que des échantillons de répartition des revenus des fournisseurs, des vérifications de canaux sur les remises, et des indicateurs de volume liés au remplacement du parc installé. Les principaux intrants de ce marché comprennent les taux d'adoption de la chromatographie et de la spectroscopie, les nouvelles constructions et extensions de laboratoires, les mises à jour des normes de méthode qui déclenchent des mises à niveau, la durée de vie utile et les cycles de remplacement, ainsi que les variations de prix liées à l'inflation pour les consommables. Pour les prévisions, nous appliquons une analyse de scénarios étayée par les attentes d'experts, et nous faisons évoluer les variables année par année afin que la croissance ne soit pas déterminée par un seul TCAC constant. Lorsque les détails ascendants manquent pour de plus petites niches, les lacunes sont traitées à l'aide d'hypothèses de ratio validées, dérivées de catégories d'instruments adjacentes et de la composition des usages finaux.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées à travers des signaux indépendants, puis confirmée par des appels de suivi lorsque quelque chose semble incohérent. Nous comparons les résultats du modèle à des indicateurs externes tels que l'orientation des dépenses en capital des laboratoires, l'activité de tests réglementés, et les mouvements de commerce ou de production pour les industries à forte intensité d'instruments. Nous vérifions ensuite que les prix et volumes implicites restent dans des limites réalistes compte tenu des cycles d'achat typiques.

Avant validation finale, les anomalies sont examinées lors de plusieurs passages d'analystes, et les écarts importants sont retracés jusqu'à un intrant, une hypothèse ou une étape de conversion de devise spécifique. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les prix, l'approvisionnement ou la demande des marchés finaux. Juste avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vision la plus récente plutôt qu'une version antérieure du modèle.

Comparaison de l'estimation du marché de l'instrumentation analytique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour l'instrumentation analytique peuvent différer même lorsqu'elles semblent couvrir le même sujet. Les écarts proviennent généralement de ce qui est compté dans le panier de produits, de la manière dont les années et les devises sont alignées, et de la question de savoir si l'estimation est ancrée à des signaux de demande observables ou à des regroupements de revenus plus larges.

Certains éditeurs augmentent le total en ajoutant des services et d'autres lignes de revenus non essentielles à travers la même base de fournisseurs. Pour Mordor Intelligence, le total est limité aux nouveaux instruments analytiques de laboratoire et de procédés en ligne, ainsi qu'aux logiciels associés et aux consommables essentiels, et il exclut également les équipements reconditionnés, la verrerie générique et les enregistreurs de données autonomes du comptage.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 59,04 milliards USD (2026) | |

| Cabinet de conseil mondial A | 55,00 milliards USD (2024) | Utilise une année de référence 2024 et un périmètre produit qui inclut explicitement les instruments, les services et les logiciels, de sorte que le chiffre peut varier selon la façon dont les revenus de service sont traités et la rapidité de mise à jour des variations de prix. |

| Éditeur sectoriel B | 58,18 milliards USD (2024) | Ancre l'estimation à un point de départ 2024 et présente de larges catégories d'instruments sans indiquer clairement les exclusions telles que les équipements reconditionnés, ce qui peut modifier ce qui est comptabilisé et la cohérence de la cartographie de la chaîne de valeur. |

Dans l'ensemble, l'écart s'explique principalement par des années de référence différentes et par ce que chaque éditeur inclut dans le panier de revenus, en particulier concernant les services et les revenus liés au reconditionnement. Notre approche maintient la valeur traçable jusqu'à des facteurs de demande d'instruments clairs, des hypothèses pratiques de prix et de remplacement, et des exclusions énoncées dès le départ afin que les étapes puissent être reproduites et vérifiées.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'instrumentation analytique ?

La taille du marché de l'instrumentation analytique a atteint 59,04 milliards USD en 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les logiciels et services de gestion des données sont en tête avec un TCAC de 8,46 % jusqu'en 2031, reflétant la transition vers les plateformes LIMS en nuage.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements dans les gigafactories et les semi-conducteurs en dessous de 3 nm en Chine, en Inde et en Corée du Sud nécessitent des systèmes d'analyse granulométrique en ligne, d'ICP-MS et de SIMS, entraînant un TCAC régional de 7,84 %.

Comment les laboratoires atténuent-ils les pénuries d'hélium ?

Beaucoup valident des méthodes de chromatographie en phase gazeuse utilisant l'hydrogène et l'azote comme gaz vecteurs qui répondent encore aux critères d'aptitude du système du chapitre 621 de l'USP.

Quelles entreprises dominent les parts de marché ?

Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher et Waters ont collectivement détenu environ 45 % des revenus en 2025.

Quelles sont les perspectives pour les instruments analytiques portables ?

Les analyseurs portables et portatifs devraient croître à un TCAC de 7,49 % car les applications de terrain dans le pétrole, l'exploitation minière et l'inspection pharmaceutique exigent des résultats rapides sur site.

Dernière mise à jour de la page le: