Taille et part du marché de la gestion des installations en Europe centrale et orientale (CEE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

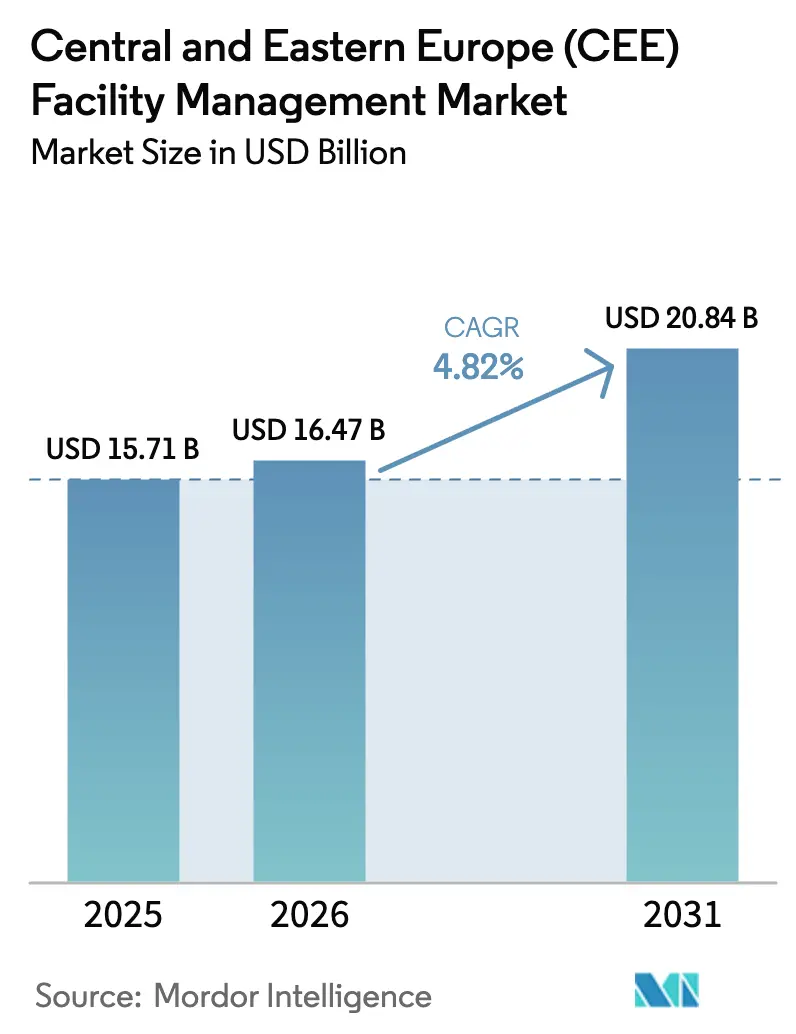

| Taille du marché de l'année de base (2025) | 15.71 Milliards de dollars |

| Taille du Marché (2026) | 16.47 Milliards de dollars |

| Taille du Marché (2031) | 20.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs_Facility_Management_Market_comapny_logog.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Europe centrale et orientale (CEE) par Mordor Intelligence

La taille du marché de la gestion des installations en CEE devrait passer de 15,71 milliards USD en 2025 à 16,47 milliards USD en 2026 et devrait atteindre 20,84 milliards USD d'ici 2031, à un TCAC de 4,82 % sur la période 2026-2031. Cette expansion est portée par la modernisation soutenue des infrastructures, des règles d'efficacité alignées sur l'UE plus strictes, et la préférence pour des services externalisés et intégrant les technologies qui réduisent les coûts d'exploitation tout en garantissant la conformité réglementaire. L'adoption des technologies, notamment la maintenance prédictive pilotée par l'IA et la gestion de l'énergie via l'IoT, fait évoluer le marché vers des contrats basés sur les données et la performance qui aident les clients à atteindre leurs objectifs ESG.[1]Banque européenne d'investissement, "Deux entreprises européennes transforment l'IoT depuis la Pologne et la Lituanie," eib.org La consolidation entre prestataires mondiaux et régionaux s'intensifie, mais les spécialistes locaux remportent encore des contrats de niche exigeant une expertise de terrain. L'inflation des coûts salariaux et la volatilité des chaînes d'approvisionnement exercent des pressions à court terme, mais la recherche d'économies d'énergie et de niveaux de service standardisés dans l'immobilier commercial maintient une demande globale résiliente.

Principaux enseignements du rapport

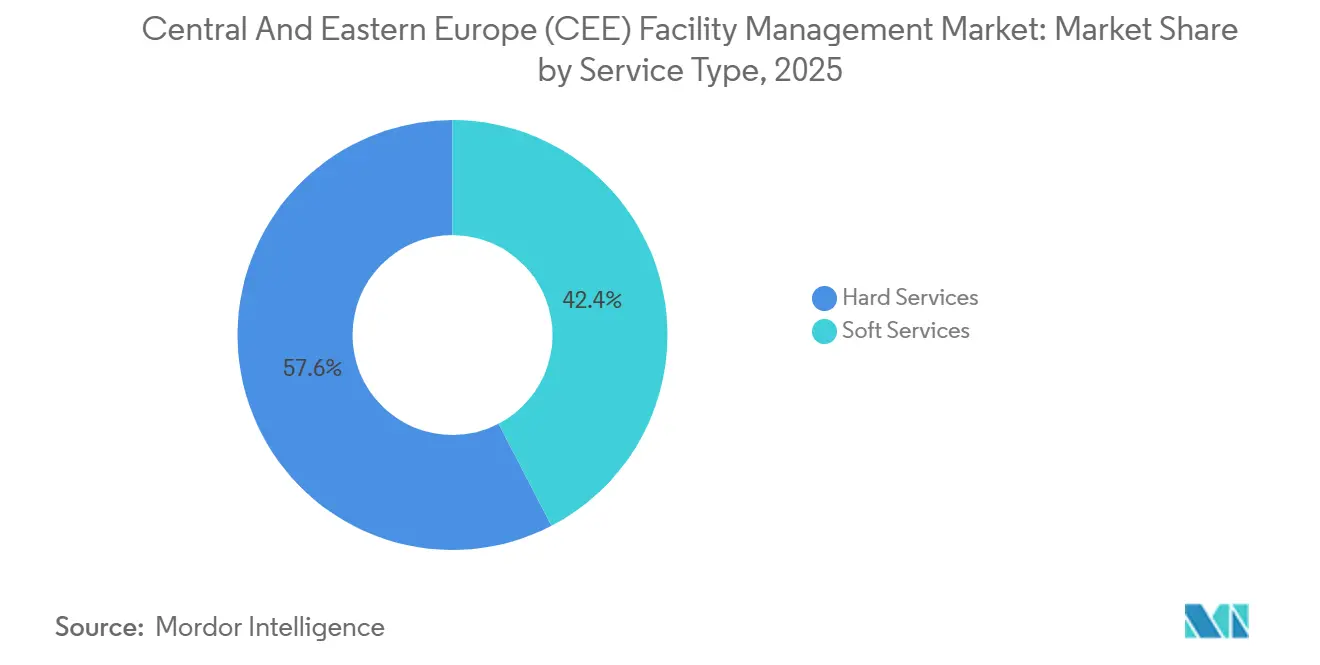

- Par type de service, les services techniques représentaient 57,62 % de la part de marché de la gestion des installations en CEE en 2025, tandis que les services généraux devraient croître à un TCAC de 6,05 % jusqu'en 2031.

- Par type d'offre, les solutions externalisées représentaient 64,20 % de la taille du marché de la gestion des installations en CEE en 2025 et devraient se développer à un TCAC de 6,78 % entre 2026 et 2031.

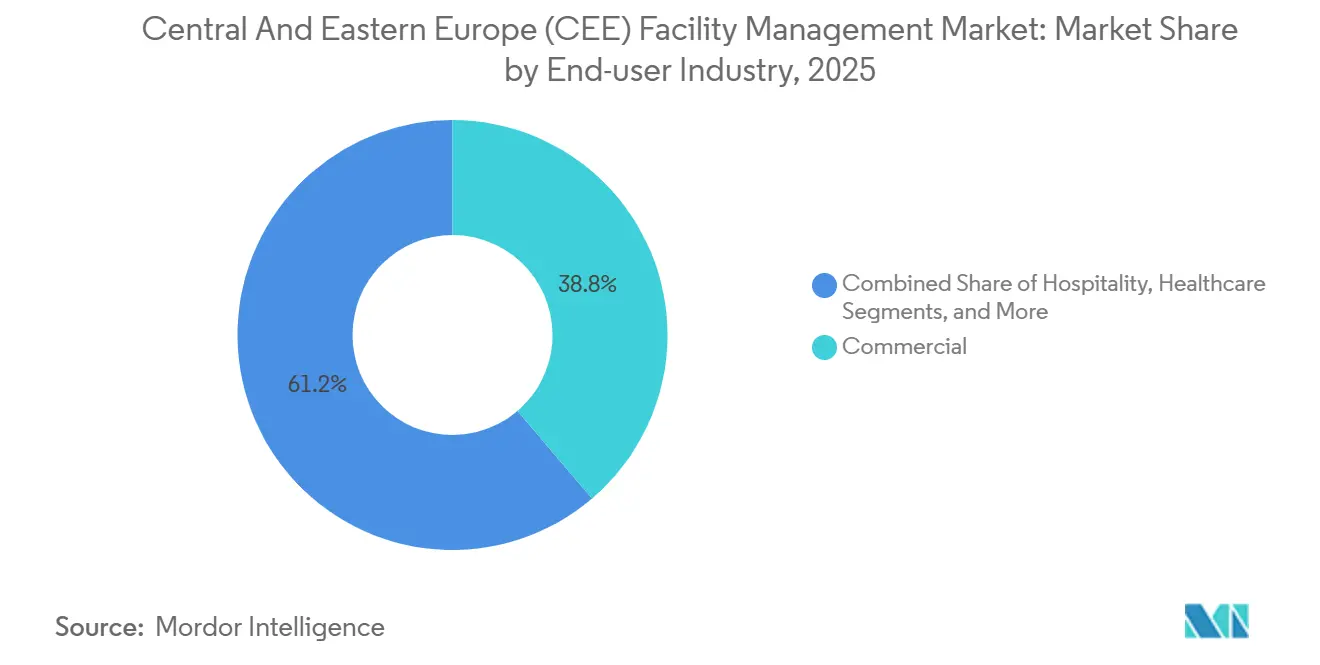

- Par secteur d'utilisation final, le segment commercial était en tête avec 38,76 % de la part de marché de la gestion des installations en CEE en 2025, tandis que le segment institutionnel et infrastructure publique devrait afficher un TCAC de 8,09 % jusqu'en 2031.

- Par zone géographique, la Pologne représentait 55,10 % du marché de la gestion des installations en CEE en 2025 et la République slovaque devrait enregistrer le TCAC le plus rapide, à 7,51 %, durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Europe centrale et orientale (CEE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement croissant des infrastructures | +1.2% | Pologne, République tchèque, Roumanie | Moyen terme (2-4 ans) |

| Externalisation croissante dans la gestion des bâtiments | +1.5% | Région CEE dans son ensemble | Court terme (≤ 2 ans) |

| Besoins accrus en matière de sécurité et de sûreté | +0.8% | Centres urbains à travers la CEE | Court terme (≤ 2 ans) |

| Avancées technologiques dans la gestion des installations | +1.1% | Pologne, République tchèque, Hongrie | Moyen terme (2-4 ans) |

| Expansion de l'immobilier commercial avec des locataires internationaux | +0.9% | Grandes villes : Varsovie, Prague, Budapest | Moyen terme (2-4 ans) |

| Accent croissant sur la conformité ESG et les opérations à haute efficacité énergétique | +1.0% | Pays de la CEE alignés sur l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement croissant des infrastructures

Les programmes de construction soutenus par les gouvernements, les nouveaux codes de construction et les investissements directs étrangers reconfigurent la demande de services sur le marché de la gestion des installations en CEE. Les conditions techniques polonaises entrées en vigueur en août 2024 ont introduit des règles plus strictes en matière d'efficacité énergétique et d'espacement, incitant les promoteurs à rechercher des partenaires FM spécialisés pour la mise en conformité des actifs.[2]DWF Group, "Construction Insights mai 2024 : Pologne," dwfgroup.com L'exigence BIM de la République tchèque pour les projets publics dépassant 11,23 millions USD à partir de 2025 crée de nouveaux flux de revenus pour les services de gestion du cycle de vie riches en données.[3]Ewelina Mitera-Kiełbasa et Krzysztof Zima, "Politique BIM en Europe de l'Est," bibliotekanauki.pl La rénovation du campus universitaire de Roumanie financée par la BEI à hauteur de 40,6 millions USD souligne la modernisation plus large du secteur public qui s'appuie sur la gestion des installations intégrée pour gérer des systèmes complexes de services publics et de sécurité. Les grands investissements industriels, tels que l'usine de semi-conducteurs d'onsemi à 2 milliards USD en République tchèque, stimulent davantage la demande de services techniques à haute spécification. L'effet cumulatif est un flux régulier d'actifs nécessitant une gestion technique à long terme qui alimente la croissance du marché.

Externalisation croissante dans la gestion des bâtiments

La complexité réglementaire et les attentes standardisées en matière de services accélèrent le passage des équipes internes aux prestataires professionnels sur le marché de la gestion des installations en CEE. La loi hongroise modifiée sur l'efficacité énergétique, qui double les économies obligatoires à 1,4 % par an à partir de 2025, contraint les propriétaires d'actifs à faire appel à une expertise externe capable de mettre en œuvre des rénovations spécialisées à grande échelle. Le régime polonais de permis de travail numérisé, effectif en juin 2025, facilite le déploiement transfrontalier de main-d'œuvre, aidant les entreprises FM multinationales à mobiliser rapidement des techniciens qualifiés. L'adoption à l'échelle régionale de la directive européenne sur le salaire minimum harmonise les structures salariales et amplifie les économies d'échelle qui favorisent les grands prestataires intégrés. Les contrats multi-sites à haute valeur, illustrés par le contrat de 7 ans d'ISS pour le Département britannique du travail et des retraites, mettent en évidence les avantages en termes de coûts et de performance qui alimentent la dynamique d'externalisation.

Besoins accrus en matière de sécurité et de sûreté

Le périmètre de sécurité auquel font face les prestataires FM s'élargit de la protection physique à la cybersécurité, à la sécurité structurelle et à la préparation aux situations d'urgence. La loi européenne sur l'IA, en vigueur depuis août 2024, classe l'IA de sécurité des bâtiments comme à haut risque, obligeant les prestataires à intégrer des protocoles de conformité robustes dans les déploiements de surveillance et de contrôle d'accès. La loi roumaine de 2025 sur la sécurité des balcons, qui impose une assurance en responsabilité civile et des limites de charge, illustre comment des réglementations de niche élargissent le périmètre des services FM à des domaines auparavant non gérés. Les déploiements de capteurs IoT par des fournisseurs tels que Kontakt.io permettent des économies d'énergie allant jusqu'à 35 % tout en améliorant simultanément la détection des menaces en temps réel. Le secteur de la santé, segment très réglementé, connaît une adoption rapide de packages intégrés de sécurité et de contrôle des infections pouvant répondre à des exigences d'accréditation strictes.

Avancées technologiques dans la gestion des installations

L'IA, les jumeaux numériques et les réseaux IoT avancés font évoluer le marché de la gestion des installations en CEE d'une maintenance réactive vers des opérations prédictives et pilotées par les données. Des études de cas en Irlande et en Grèce montrent que la plateforme PHOENIX réduit la consommation d'énergie de 61 % dans les bâtiments commerciaux, preuve d'un potentiel d'économies évolutif. Les algorithmes prédictifs pour les systèmes de chauffage, ventilation et climatisation (CVC) réduisent les temps d'arrêt de 75 % et divisent par deux les délais de réparation. Les bâtiments tchèques affichent déjà des gains d'efficacité annuels moyens de 1,5 %, un chiffre qui devrait augmenter à mesure que les contrôles automatisés se généralisent. Les jumeaux numériques permettent une optimisation continue du confort thermique et de la longévité des actifs, offrant des rendements mesurables tant pour les propriétaires que pour les locataires. Les prestataires capables de démontrer des améliorations de performance quantifiées remportent plus fréquemment des appels d'offres concurrentiels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres réglementaires complexes et variables pour les nouveaux entrants sur le marché | -0.7% | Opérations transfrontalières en CEE | Moyen terme (2-4 ans) |

| Sensibilité de la demande de gestion des installations aux indicateurs macroéconomiques et aux cycles de construction | -0.9% | Tous les pays de la CEE | Court terme (≤ 2 ans) |

| Cadre réglementaire et législatif pour les entrants sur le marché | -0,5 | Tous les pays de la CEE | Court terme (≤ 2 ans) |

| Impact des indicateurs macroéconomiques sur la demande de gestion des installations | -0,1 | Tous les pays de la CEE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires complexes et variables pour les nouveaux entrants sur le marché

L'expansion transfrontalière est ralentie par des règles fiscales, des procédures d'autorisation et des codes du travail disparates, chacun nécessitant des outils de conformité distincts. La réforme fiscale immobilière polonaise de 2025 introduit des définitions séparées pour les bâtiments et les structures, obligeant les entreprises FM à réévaluer les classifications d'actifs et les processus de documentation. La nouvelle loi sur la construction de la République tchèque ajoute des certificats de performance énergétique obligatoires au stade de l'occupation, allongeant les délais des projets. Les approbations de baux sur les propriétés éducatives appartenant à l'État en Roumanie nécessitent désormais une autorisation ministérielle, ajoutant une charge administrative pour les offres FM sur les rénovations de campus. Cette divergence oblige les prestataires multinationaux à maintenir plusieurs équipes juridiques, augmentant les coûts fixes et ralentissant la pénétration du marché.

Sensibilité de la demande de gestion des installations aux indicateurs macroéconomiques et aux cycles de construction

Les taux d'intérêt élevés, les fluctuations des prix des matières premières et les perturbations des chaînes d'approvisionnement se transmettent rapidement aux budgets de gestion des installations. Les recherches sur les contrats de construction montrent que les clauses d'indexation des prix et les frais différés exposent les clients FM à des surcoûts cachés qui érodent les marges. Les primes d'assurance ont augmenté parallèlement à la perception plus large des risques, comme en témoigne la croissance de 10,7 % du chiffre d'affaires de Vienna Insurance Group dans la région CEE au premier trimestre 2025. Les révisions à la baisse des prévisions mondiales de prestataires tels que Sodexo confirment comment les vents contraires macroéconomiques peuvent tempérer l'expansion des revenus du secteur des services. Bien que les gains d'efficacité basés sur la technologie compensent une partie de la pression, la volatilité cyclique reste un frein inhérent à la demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques restent l'épine dorsale des actifs modernes

Les services techniques ont représenté 57,62 % du chiffre d'affaires 2025, reflétant les priorités des propriétaires de bâtiments en matière de protection des actifs, d'inspections obligatoires et de disponibilité des systèmes de sécurité incendie. Les révisions du code polonais post-2024 imposant une isolation renforcée et des systèmes CVC modernes ont déclenché une vague de contrats de remise en service qui maintiennent le pipeline des services techniques actif. La maintenance prédictive raccourcit les cycles de réparation et prolonge la durée de vie des actifs, offrant le meilleur retour sur investissement parmi les lignes de services.

Les services généraux surpasseront les autres à un TCAC de 6,05 % à mesure que les occupants accordent plus d'importance à l'hygiène en milieu de travail, à la sécurité et à l'expérience utilisateur. Les pôles de bureaux à haute densité à Varsovie, Prague et Budapest adoptent des programmes de nettoyage intelligents utilisant des données de télémétrie pour aligner les effectifs sur l'occupation en temps réel, une évolution qui améliore la qualité tout en réduisant les heures de travail. Les services de restauration et d'accueil sont repensés autour des modes de travail hybrides, avec des menus modulaires et une gestion numérique des visiteurs améliorant la flexibilité.

Par type d'offre : l'externalisation devient courante dans toutes les catégories de propriétés

Le modèle externalisé a capté 64,20 % de la valeur 2025 et devrait progresser de 6,78 % annuellement à mesure que les propriétaires et les entreprises considèrent la gestion des installations comme un levier stratégique plutôt qu'un centre de coûts. Les contrats pluridisciplinaires regroupent les services de nettoyage, techniques et de sécurité sous des accords de niveau de service unifiés qui mettent l'accent sur la disponibilité et les indicateurs ESG. La taille du marché de la gestion des installations en CEE pour les contrats intégrés devrait connaître la croissance la plus rapide, soutenue par des clients recherchant la simplicité d'une facture unique et la transparence des données.

Les offres FM simples et groupées servent de points d'entrée pour les organisations ayant des exigences ou des appétits pour le risque particuliers. Les équipes internes persistent dans des segments de niche tels que les sites patrimoniaux où la connaissance sur place et les exemptions réglementaires favorisent le contrôle interne. Néanmoins, les besoins en investissements technologiques et l'inflation salariale continuent de faire pencher la balance vers des partenaires professionnels capables de répartir les coûts sur de grands portefeuilles.

Par secteur d'utilisation final : le parc commercial en tête, les actifs publics s'accélèrent

L'immobilier commercial a généré 38,76 % du chiffre d'affaires 2025, ancré par des bureaux de catégorie A, des plateformes logistiques et des centres de données exigeant une disponibilité maximale et une durabilité certifiée. Les occupants internationaux imposent des attentes de service uniformes, faisant de la cohérence des prestataires un facteur de différenciation essentiel. Les propriétaires de commerces de détail modernisent les espaces communs pour attirer la clientèle, alimentant la demande d'éclairage avancé, de surveillance de la qualité de l'air et de services aux visiteurs omnicanaux.

Les patrimoines du secteur public et institutionnel connaissent la croissance la plus rapide avec une perspective de TCAC de 8,09 % à mesure que les fonds européens financent les rénovations d'hôpitaux, d'universités et de pôles de transport. Les contrats de performance énergétique, la gestion du cycle de vie et le reporting de conformité constituent le cœur du périmètre de travail. Les campus de santé nécessitent un nettoyage à haute fréquence et une élimination spécialisée des déchets, tandis que les universités recherchent des analyses d'utilisation des espaces pour optimiser les emplois du temps et les factures de services publics. Ces besoins positionnent les prestataires intégrés pour sécuriser des cadres pluriannuels qui sous-tendent des flux de trésorerie prévisibles.

Analyse géographique

La Pologne ancre le marché de la gestion des installations en CEE avec une part de revenus de 55,10 % en 2025, soutenue par son statut de plus grande économie de la région et de pôle immobilier commercial le plus avancé. Les réformes réglementaires favorisant les modèles externalisés, combinées à la grande rénovation urbaine à Varsovie et dans les centres régionaux, maintiennent un solide pipeline de contrats de services techniques et généraux. Les règles simplifiées sur les permis de travail effectives en 2025 suppriment les frictions administratives pour les spécialistes techniques entrants, ajoutant des avantages d'échelle supplémentaires pour les prestataires multinationaux.

La République slovaque est la zone géographique à la croissance la plus rapide avec un TCAC de 7,51 % jusqu'en 2031. Les fonds structurels européens dirigés vers les parcs logistiques et la fabrication automobile ont créé une demande stable pour des installations à gestion énergétique. Les investisseurs institutionnels ont acquis 35,5 millions USD de stock industriel début 2025, signalant leur confiance dans les fondamentaux des actifs réels locaux et la nécessité d'opérations FM professionnelles.

La Hongrie et la Roumanie progressent sur la base de mandats stricts d'économies d'énergie et de modernisation des infrastructures publiques. L'objectif d'économies annuelles plus élevé de la Hongrie à 1,4 % à partir de 2025 élargit le marché adressable pour les services d'audit et de rénovation. La modernisation du campus universitaire roumain financée par la BEI illustre l'élargissement des opportunités institutionnelles. La République tchèque bénéficie de grands projets industriels étrangers comme l'installation de carbure de silicium d'onsemi, qui exige des programmes spécialisés de salle blanche, de services publics et de fiabilité.

Les États des Balkans et des pays baltes montrent un potentiel émergent à mesure que les négociations d'adhésion à l'UE et les financements du pacte vert orientent les capitaux vers les corridors de transport, les ports intelligents et les établissements de santé modernes. La part de la Russie reste limitée en raison des incertitudes géopolitiques et des restrictions sur les entrées de capitaux, ce qui conduit la plupart des prestataires FM internationaux à se concentrer sur les territoires alignés sur l'UE.

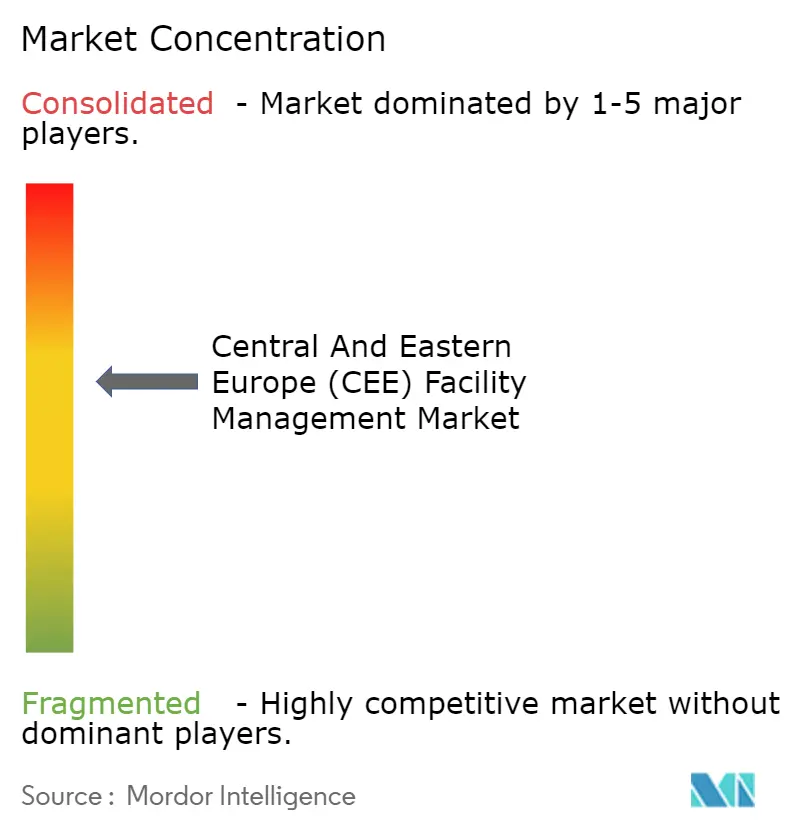

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers prestataires représentant environ 35 % du chiffre d'affaires régional. Les géants mondiaux ISS, Sodexo et CBRE s'appuient sur leur taille, leurs investissements technologiques et leurs processus standardisés pour remporter des comptes transfrontaliers. La consolidation en 2025 par CBRE de ses opérations Enterprise, Local et Property Management au sein du segment Building Operations and Experience renforce sa proposition de plateforme unique et élargit la part de portefeuille client.

Les spécialistes régionaux maintiennent de solides positions grâce à leur familiarité culturelle et leur expertise de niche, notamment dans des secteurs tels que les salles blanches industrielles, les campus de santé et les services publics municipaux où les réglementations locales sont complexes. Les partenariats entre innovateurs technologiques tels que Kontakt.io et les entreprises FM traditionnelles illustrent comment les solutions centrées sur les données améliorent la différenciation concurrentielle via des économies de coûts démontrables.

Les fusions et acquisitions restent une voie clé vers l'expansion géographique. L'entrée de Wood & Company en 2024 dans la gestion immobilière polonaise montre comment les stratégies d'acquisition d'actifs et la fourniture de services FM se recoupent de plus en plus. Les prestataires recrutent également des cadres supérieurs spécialisés en ESG et en innovation numérique pour institutionnaliser les capacités en matière de durabilité et d'analyse que les clients considèrent désormais comme des exigences de base.

Leaders du secteur de la gestion des installations en Europe centrale et orientale (CEE)

Strabag SE

Bilfinger SE

Dussmann Group

SIMACEK GmbH

OKIN Facility (OKIN Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : EY a assisté Solida Capital dans l'acquisition de l'immeuble de bureaux Victoria Center à Bucarest, soulignant l'afflux continu de capitaux étrangers dans des actifs nécessitant une gestion FM professionnelle.

- Janvier 2025 : CBRE Group a créé l'unité Building Operations & Experience après son acquisition d'Industrious pour 800 millions USD, unifiant ses services de gestion des installations et de gestion immobilière.

- Janvier 2025 : Sodexo a acquis CRH Catering, élargissant son portefeuille de services généraux en Amérique du Nord et renforçant sa compétence mondiale en matière de services intégrés.

- Juin 2024 : onsemi a sélectionné la République tchèque pour une usine de production de carbure de silicium de bout en bout à 2 milliards USD, créant une demande à long terme pour une gestion des installations à haute spécification.

Périmètre du rapport sur le marché de la gestion des installations en Europe centrale et orientale (CEE)

Les services de gestion des installations comprennent l'entretien des bâtiments, les services publics, les opérations de maintenance, les services de gestion des déchets, la sécurité, etc. Ces services sont en outre divisés en sphères de gestion des installations techniques et de gestion des installations générales.

L'étude suit les tendances liées au secteur de la gestion des installations (FM) en CEE en analysant le chiffre d'affaires du secteur généré par les contrats des utilisateurs finaux auprès des prestataires de services. L'étude suit les revenus générés par les services offerts pour l'exploitation et la maintenance des bâtiments (services mécaniques et électriques, chauffage et ventilation, plomberie, systèmes de contrôle et de gestion des services du bâtiment, tests d'application portable de l'enveloppe du bâtiment, systèmes de protection incendie, systèmes d'alarme et de détection incendie), la gestion environnementale (services de gestion de l'énergie, gestion des déchets, services de recyclage), les technologies de l'information et des télécommunications (établissement et maintenance des systèmes informatiques, introduction de progiciels), les services de support (nettoyage, restauration, distributeurs automatiques, services de coursier, services de blanchisserie, gestion du courrier et du personnel de salle du courrier, personnel d'accueil, sécurité) et la gestion immobilière (planification et conception des espaces, gestion des actifs, acquisitions et cessions immobilières, gestion des déménagements).

Le marché de la gestion des installations en Europe centrale et orientale (CEE) est segmenté par offre (gestion des installations techniques, gestion des installations générales), type (gestion des installations en interne, gestion des installations externalisée), pays (Pologne (scénario de marché actuel et part de la gestion des installations externalisée), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques), Hongrie (scénario de marché actuel et part de la gestion des installations externalisée), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques), Roumanie (scénario de marché actuel et part de la gestion des installations externalisée), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques), République slovaque (scénario de marché actuel et part de la gestion des installations externalisée), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques), Slovénie (scénario de marché actuel et part de la gestion des installations externalisée), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques), République tchèque (scénario de marché actuel et part de la gestion des installations externalisée), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques), Turquie (scénario de marché actuel et part de la gestion des installations externalisée), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques), Bosnie, Serbie, Croatie, Russie). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services FM techniques | |

| Services généraux | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services FM généraux |

| En interne | |

| Externalisé | FM simple |

| FM groupé | |

| FM intégré |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) |

| Pologne |

| Hongrie |

| Roumanie |

| République slovaque |

| Slovénie |

| République tchèque |

| Bosnie-Herzégovine |

| Serbie |

| Croatie |

| Russie |

| Reste de l'Europe centrale et orientale |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services FM techniques | ||

| Services généraux | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services FM généraux | ||

| Par type d'offre | En interne | |

| Externalisé | FM simple | |

| FM groupé | ||

| FM intégré | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) | |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) | ||

| Par pays | Pologne | |

| Hongrie | ||

| Roumanie | ||

| République slovaque | ||

| Slovénie | ||

| République tchèque | ||

| Bosnie-Herzégovine | ||

| Serbie | ||

| Croatie | ||

| Russie | ||

| Reste de l'Europe centrale et orientale | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des installations en CEE ?

Le marché est évalué à 16,47 milliards USD en 2026 et devrait atteindre 20,84 milliards USD d'ici 2031.

Quel type de service domine les dépenses ?

Les services techniques sont en tête avec 57,62 % du chiffre d'affaires 2025, les propriétaires accordant la priorité à l'intégrité des actifs et à la conformité réglementaire.

Pourquoi l'externalisation croît-elle si rapidement ?

La complexité réglementaire, les exigences ESG standardisées et les besoins en investissements technologiques incitent les organisations à passer des équipes internes à des prestataires FM spécialisés.

Quel pays connaît la croissance la plus rapide ?

La République slovaque devrait croître à un TCAC de 7,51 % entre 2026 et 2031 grâce aux investissements dans la fabrication et la logistique soutenus par les fonds européens.

Comment les tendances technologiques façonnent-elles le secteur ?

La maintenance prédictive pilotée par l'IA, la gestion de l'énergie via l'IoT et les jumeaux numériques réduisent les temps d'arrêt et les coûts énergétiques, rendant les contrats FM pilotés par les données de plus en plus courants.

Quelles sont les perspectives pour les contrats de gestion des installations intégrée ?

Les contrats intégrés, représentant déjà 64,20 % du chiffre d'affaires en 2025, devraient se développer à un rythme annuel de 6,78 % à mesure que les clients recherchent des solutions à source unique avec des garanties de performance.

Dernière mise à jour de la page le: