Taille et part de marché de la gestion des installations en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

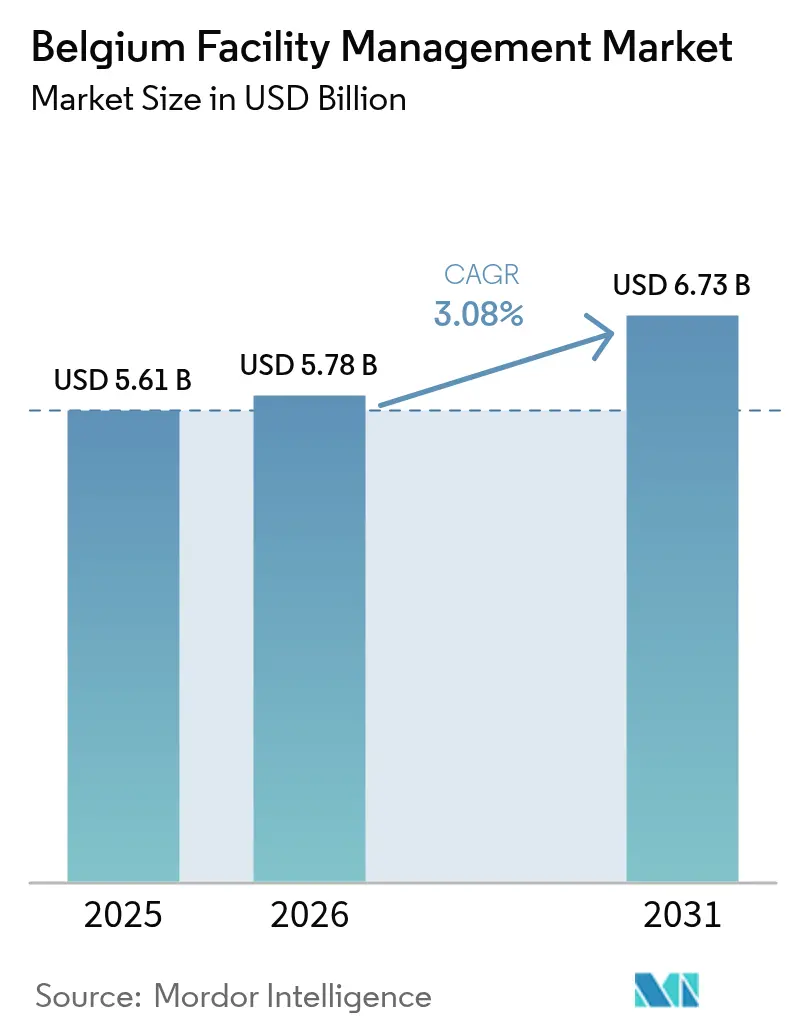

| Taille du marché de l'année de base (2025) | 5.61 Milliards de dollars |

| Taille du Marché (2026) | 5.78 Milliards de dollars |

| Taille du Marché (2031) | 6.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Belgique par Mordor Intelligence

La taille du marché de la gestion des installations en Belgique en 2026 est estimée à 5,78 milliards USD, en hausse par rapport à la valeur de 2025 de 5,61 milliards USD, avec des projections pour 2031 s'établissant à 6,73 milliards USD, progressant à un TCAC de 3,08 % sur la période 2026-2031. La croissance de la demande est alimentée par les mises à niveau d'efficacité obligatoires en vertu de la directive européenne sur la performance énergétique des bâtiments, le retro-commissionnement régulier d'un parc immobilier commercial vieillissant, et la migration des contrats à service unique vers des modèles groupés et intégrés promettant des résultats de durabilité vérifiables. L'externalisation domine la prestation de services, les grands occupants de Bruxelles et d'Anvers privilégiant la concentration sur leur cœur de métier, tandis que l'adoption technologique — capteurs IoT, analytique IA et plateformes de bâtiments intelligents — améliore la disponibilité et réduit les consommations énergétiques de référence dans un contexte d'inflation des coûts de construction ayant progressé de 3,5 % en 2023. L'intensité concurrentielle est modérée : un mélange de multinationales et de spécialistes régionaux se font concurrence sur la conformité multilingue, les références en matière de reporting carbone et la profondeur des effectifs.

Principaux enseignements du rapport

- Par type d'offre, les services externalisés ont capturé 61,85 % de la part de marché de la gestion des installations en Belgique en 2025 et progressent à un TCAC de 3,26 % jusqu'en 2031.

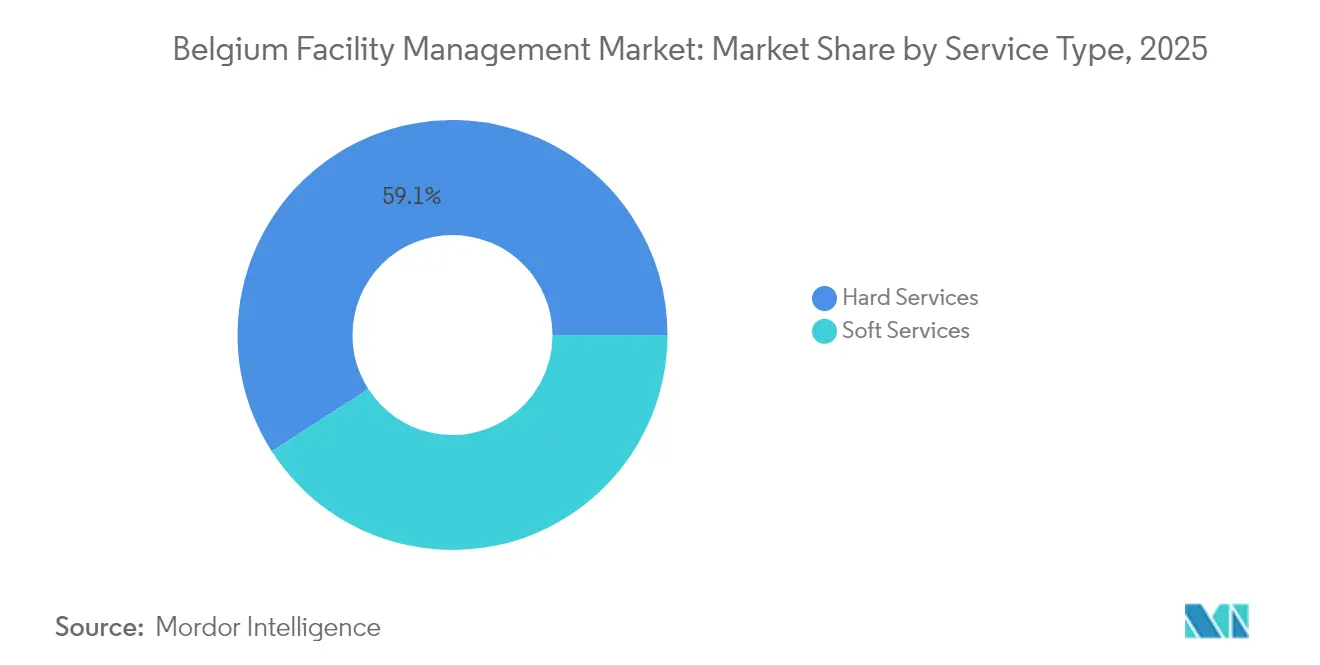

- Par type de service, les services techniques représentaient 59,10 % de la taille du marché de la gestion des installations en Belgique en 2025, tandis que les services de support devraient afficher le TCAC le plus rapide à 3,39 % jusqu'en 2031.

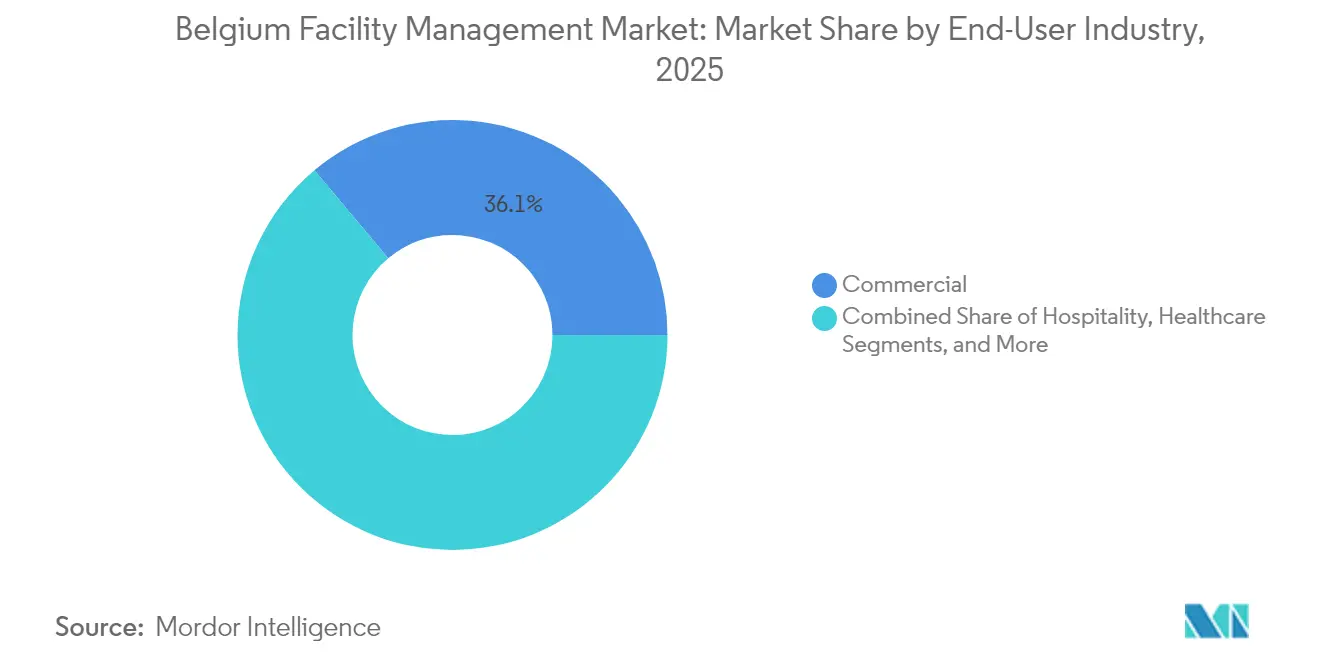

- Par secteur d'utilisation final, le segment commercial était en tête avec 36,10 % des revenus en 2025 ; le secteur institutionnel et des infrastructures publiques devrait progresser à un TCAC de 3,33 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation des fonctions non essentielles de l'entreprise | +0.8% | Corridors de Bruxelles et d'Anvers | Moyen terme (2 à 4 ans) |

| Demande de services de gestion des installations intégrés | +0.6% | À l'échelle nationale ; adoption précoce dans les secteurs commercial et de la santé | Moyen terme (2 à 4 ans) |

| Accent sur l'expérience en milieu de travail et le bien-être des employés | +0.4% | Centres urbains | Court terme (≤ 2 ans) |

| Pénétration de l'IoT, de l'IA et des systèmes de gestion de bâtiments intelligents | +0.5% | Bruxelles et les pôles technologiques flamands | Long terme (≥ 4 ans) |

| Rénovations énergétiques imposées par la directive européenne sur la performance énergétique des bâtiments | +0.7% | Région de Bruxelles-Capitale et Wallonie | Moyen terme (2 à 4 ans) |

| Contrats basés sur les résultats dans le cadre de la CSRD européenne | +0.3% | Grands campus d'entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des fonctions non essentielles de l'entreprise

Les entreprises belges accélèrent le transfert des services de support et techniques vers des fournisseurs stratégiques afin de libérer de la capacité managériale et de couvrir le risque réglementaire. La filiale locale de Sodexo a enregistré un chiffre d'affaires de 6,4 milliards EUR au premier trimestre 2025, la demande d'externalisation dans les domaines de la restauration et des installations portant la croissance organique à 4,6 %. [1]Sodexo, « Revenus du premier trimestre de l'exercice fiscal 2025 », sodexo.com Les contraintes de conformité multilingue, renforcées par les protocoles de santé au travail et les audits de reporting carbone, rendent les partenaires spécialisés plus rentables que les équipes internes. Les locataires des secteurs des services financiers et de la technologie, soumis aux règles de divulgation de la CSRD, sont à l'avant-garde de la migration vers des modèles contractuels garantissant des tableaux de bord énergétiques prêts pour les données. En conséquence, le marché de la gestion des installations en Belgique enregistre des durées de contrat croissantes et des densités de services groupés plus élevées, ce qui sous-tend des flux de revenus prévisibles pour les prestataires. Ce pivot structurel consolide l'externalisation comme principal levier d'expansion du marché de la gestion des installations en Belgique à moyen terme.

Demande croissante de services de gestion des installations intégrés

Les clients regroupent le nettoyage, la maintenance, la restauration et la supervision énergétique sous une gouvernance à prestataire unique afin de réduire les coûts de transaction et de sécuriser des indicateurs clés de performance unifiés. Le contrat multi-sites d'une durée de dix ans de Spie Belgium avec Befimmo couvre la maintenance préventive, la modernisation et l'analytique de performance sur trois parcs de bureaux. [2]SPIE, « Maintenance des complexes de bureaux Befimmo », spie.com De tels contrats permettent la réallocation en temps réel du personnel de terrain et génèrent des synergies dans les achats de consommables. La prestation intégrée est particulièrement prisée dans les établissements de santé et les sites de fabrication de haute technologie où les pénalités d'indisponibilité sont élevées. Pour les fournisseurs, une part de portefeuille plus importante renforce les barrières à la sortie et stabilise les marges malgré l'inflation salariale. Par conséquent, les modèles intégrés sont appelés à élever le revenu moyen par contrat et à soutenir une dynamique régulière de TCAC pour le marché de la gestion des installations en Belgique.

Rénovations énergétiques imposées par la directive européenne sur la performance énergétique des bâtiments

La directive oblige les bâtiments non résidentiels à atteindre 100 kWh/m²/an d'ici 2050, entraînant des vagues de rénovation échelonnées tous les cinq ans. [3] La Flandre seule vise 95 000 rénovations profondes annuelles, se traduisant par une dépense de 200 milliards EUR d'ici 2050. Les prestataires de gestion des installations sécurisent la gestion des programmes de rénovation, la mesure et la vérification post-occupation, et la surveillance de la performance des actifs à long terme. Bien que l'inflation ait porté les prix des intrants de construction à un indice de 140,59 en avril 2024, [3]Service public fédéral belge Économie, « Mercuriale – Index I 2021 », economie.fgov.be les tableaux de bord énergétiques activés par l'IoT compensent les pressions sur les coûts en apportant la preuve des économies réalisées. Le marché de la gestion des installations en Belgique bénéficie de ces projets imposés par la loi, créant une demande résiliente sur l'ensemble de la chaîne de valeur.

Avancées technologiques dans l'IoT, l'IA et les systèmes de gestion de bâtiments

Les réseaux de capteurs et les diagnostics par IA réduisent les temps d'arrêt non planifiés et abaissent la consommation électrique des systèmes de climatisation-ventilation-chauffage dans les bâtiments intelligents d'une moyenne de 36,8 kW. À Bruxelles, une rénovation d'éclairage par maillage Bluetooth couvrant 2 000 m² et 50 zones a automatisé l'atténuation basée sur l'occupation et la récupération de la lumière naturelle. Le siège « living lab » de BESIX et Proximus fait fonctionner des algorithmes d'IA qui régulent les refroidisseurs et intègrent les apports photovoltaïques. Ces exemples prouvent le retour sur investissement de la maintenance prédictive et de l'orchestration énergétique, incitant les prestataires de gestion des installations à intégrer des jumeaux numériques et des abonnements analytiques dans des contrats à long terme. La capacité numérique constitue donc un moteur essentiel qui renforcera la trajectoire de croissance du marché de la gestion des installations en Belgique bien au-delà de 2029.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et lacunes en matière de compétences | –0.5% | À l'échelle nationale ; aiguë en Flandre | Court terme (≤ 2 ans) |

| Coûts initiaux élevés de l'intégration technologique | –0.3% | Prestataires PME à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Fragmentation des marchés publics et compression des prix | –0.2% | Autorités régionales | Moyen terme (2 à 4 ans) |

| Conformité multilingue et complexité syndicale | –0.4% | Zone bilingue de Bruxelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et lacunes en matière de compétences

La Belgique a enregistré 54 852 déclarations de travailleurs transfrontaliers dans la construction en 2021, soit 17 % de l'emploi sectoriel. Pourtant, seulement un tiers des 19 000 migrants du travail arrivés en 2023 restent après cinq ans, aggravant l'attrition dans les métiers du nettoyage et du technique. Le salaire minimum statutaire de 1 879,13 EUR (2 013 USD) et les conventions collectives sectorielles font augmenter les coûts salariaux. Les prestataires supportent des primes d'heures supplémentaires pour respecter les accords de niveau de service, tandis que les déploiements d'automatisation sont freinés par le manque de compétences en maintenance numérique des techniciens de terrain. La pénurie de main-d'œuvre pèse donc sur l'évolutivité de la qualité de service et freine la croissance à court terme du marché de la gestion des installations en Belgique.

Conformité multilingue et réglementations syndicales

Les entreprises doivent produire des documents relatifs à l'emploi, à la sécurité et aux salaires en néerlandais, en français et en allemand, tandis que Bruxelles impose des obligations de service bilingues pour chaque fonction en contact avec le public. Le modèle de gouvernance à trois niveaux contraint les fournisseurs de gestion des installations à jongler avec les réglementations fédérales, régionales et municipales, chacune contrôlée par des syndicats sectoriels actifs. La charge administrative et le risque de pénalités dissuadent les petits prestataires de soumissionner aux appels d'offres publics, concentrant les volumes chez les acteurs établis de plus grande taille mais réduisant la diversité globale des fournisseurs. Ce frein de conformité soustrait de l'élan au marché de la gestion des installations en Belgique, en particulier dans les cadres publics à long terme où le prix est fixe mais où les coûts de documentation augmentent chaque année.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la demande à forte intensité d'actifs maintient la domination des services techniques

Les services techniques ont conservé 59,10 % de la part de marché de la gestion des installations en Belgique en 2025, les actifs vieillissants de systèmes de climatisation-ventilation-chauffage, de sécurité incendie et électriques dans les tours de bureaux et les pôles de transport nécessitant des mises à niveau de cycle de vie. La feuille de route de rénovation de la Belgique prévoit des jalons intermédiaires tous les cinq ans, assurant une demande récurrente pour la maintenance basée sur l'état, la conception de rénovation et les audits de commissionnement. Les prestataires disposant de solides références en génie du bâtiment et en performance énergétique sécurisent des cadres pluriannuels regroupant des inspections statutaires avec une maintenance prédictive activée par des capteurs, isolant les revenus des fluctuations cycliques de vacance. Néanmoins, le segment des services de support devrait surpasser à un TCAC de 3,39 % à mesure que les occupants élèvent les scores d'expérience en milieu de travail pour renforcer la rétention des talents dans un marché du travail tendu. Le nettoyage à haute fréquence, l'accueil en façade et le support aux bureaux hybrides constituent les sous-groupes à croissance la plus rapide, amplifiés par les protocoles de contrôle des infections sur les campus d'entreprises. Le déploiement par Facilicom Solutions d'unités de nettoyage cobotiques et de détergents bio-sourcés illustre comment l'automatisation compense la pression salariale tout en améliorant les performances ESG.

L'adoption rapide de capteurs de sanitaires intelligents, de signalétique numérique et d'analytique de sécurité pilotée par l'IA brouille davantage la frontière entre les lignes techniques et de support, incitant à l'élaboration de plans de service intégrés. La croissance des services de support bénéficie également du rebond des conférences et des événements d'hôtellerie qui augmentent les heures de restauration et de conciergerie. Par conséquent, les portefeuilles de services convergent : les prestataires associent la gestion des actifs aux plateformes d'expérience employé et livrent les deux via une interface de service d'assistance unique. Cette convergence s'aligne sur la pression des locataires pour des empreintes carbone transparentes, incitant les prestataires à démontrer la toxicité des produits chimiques de nettoyage, les émissions des flottes et les kWh de systèmes de climatisation-ventilation-chauffage dans un seul tableau de bord. L'interaction entre la conformité réglementaire, la digitalisation et les priorités de bien-être maintient donc les deux catégories de services essentielles au marché de la gestion des installations en Belgique.

Par type d'offre : l'externalisation consolide son avance structurelle

Les contrats externalisés représentaient 61,85 % de la taille du marché de la gestion des installations en Belgique en 2025, et le segment est prévu de progresser à un TCAC de 3,26 % jusqu'en 2031, à mesure que les entreprises rationalisent leurs listes de fournisseurs et pivotent vers des modèles de charges d'exploitation. Les offres groupées et intégrées mènent les nouvelles acquisitions car elles agrègent des accords de niveau de service disparates en indicateurs clés de performance uniques, facilitant la préparation des audits CSRD. Les grands groupes mondiaux exploitent l'échelle de leur chaîne d'approvisionnement pour couvrir l'inflation des matériaux et satisfaire les escalateurs salariaux des syndicats sans éroder les marges. Parallèlement, des modèles hybrides émergent dans les établissements de santé et les sites d'infrastructure sensibles où les clients conservent le contrôle stratégique de la sécurité ou de l'ingénierie clinique mais délèguent le nettoyage, la restauration et la surveillance énergétique à des sous-traitants spécialisés. Ces modèles hybrides alimentent toujours le registre de l'externalisation car les prestataires externes captent la majeure partie des dépenses en expertise technique et en outils de conformité.

La gestion interne reste viable parmi les petits organismes du secteur public et les usines industrielles de niche qui préfèrent les contrats de travail direct pour des raisons culturelles ou de sécurité. Cependant, les exigences croissantes en compétences numériques, la tenue de registres multilingues et les technologies de surveillance des actifs gonflent les budgets fixes du personnel, incitant les adoptants tardifs à se tourner vers des pilotes de services gérés. Les géants de la technologie en Flandre, par exemple, ont transféré la supervision de la cafétéria et de l'automatisation des bâtiments à ISS World Belgium selon des indicateurs basés sur les résultats, libérant les techniciens pour se concentrer sur la recherche et le développement fondamentaux. À mesure que les fournisseurs intégrés approfondissent leurs liens stratégiques, les barrières à la sortie s'élargissent, renforçant l'ascendance à long terme de la prestation externalisée au sein du marché de la gestion des installations en Belgique.

Par secteur d'utilisation final : l'immobilier commercial reste en tête mais la demande institutionnelle s'intensifie

Le secteur des bureaux commerciaux a généré 36,10 % des revenus de 2025, ancré par les institutions européennes et les sièges sociaux de multinationales regroupés dans le Quartier européen de Bruxelles. Les propriétaires d'entreprises recherchent l'alignement sur les baux verts et la certification WELL, canalisant les investissements vers les capteurs de qualité de l'air, l'éclairage circadien et les régimes de tri des déchets. Cet appétit soutient des contrats intégrés à prix premium associant la disponibilité des actifs à l'analytique de satisfaction des occupants. À l'inverse, le segment institutionnel et des infrastructures publiques est sur la bonne voie pour délivrer le TCAC le plus rapide à 3,33 % grâce à un programme national de rénovation de 30 milliards EUR alloué aux écoles, aux hôpitaux et aux installations municipales. Les contrats de performance énergétique, soutenus par une assurance de garantie de performance, ouvrent des flux de trésorerie sur plusieurs décennies pour les entreprises de gestion des installations compétentes en matière de comptage et de modélisation des coûts du cycle de vie.

Le secteur de la santé présente des exigences strictes en matière de contrôle des infections : des études par écouvillonnage ATP menées dans neuf hôpitaux transfrontaliers ont révélé que 37,7 % des surfaces testées ne répondaient pas aux seuils de « propreté », rehaussant le rôle des protocoles de nettoyage basés sur la science. Les installations industrielles et de process, concentrées dans la ceinture pétrochimique d'Anvers et les pôles manufacturiers de Wallonie, nécessitent une maintenance prédictive et des inspections statutaires des appareils sous pression. Les hôtels et les établissements de restauration de grande envergure, dynamisés par les conférences internationales, privilégient des menus de services de support orientés client, notamment la restauration éphémère et la logistique de consignes intelligentes. Les arènes sportives et les quartiers de divertissement à usage mixte complètent le pipeline d'opportunités alors que la Belgique se porte candidate à des événements paneuropéens. Ensemble, ces nœuds de demande diversifiés assurent une exposition aux revenus équilibrée pour le marché de la gestion des installations en Belgique dans les secteurs cycliques.

Analyse géographique

La Région de Bruxelles-Capitale ancre le marché de la gestion des installations en Belgique avec l'inventaire le plus dense de bureaux premium, d'agences européennes et de pôles de transport. Les exigences statutaires bilingues ajoutent une complexité procédurale, incitant les occupants à externaliser auprès de prestataires multilingues qui maintiennent une documentation en double langue. Les mandats de rénovation en cours de 30 milliards EUR couvrant l'isolation, la mise à niveau des systèmes de climatisation-ventilation-chauffage et l'optimisation des façades garantissent un flux de travail de rénovation régulier pour la prochaine décennie. La Flandre est le marché territorial à la croissance la plus rapide ; ses corridors technologiques s'étendant de Gand à Louvain accueillent des incubateurs de biotechnologie et des usines de semi-conducteurs nécessitant des salles blanches de classe ISO et des services publics à haute disponibilité. Les programmes de mobilité de la main-d'œuvre ont attiré 19 000 migrants en 2023, renforçant les services de main-d'œuvre multilingue et augmentant la demande d'aménités de bien-être des employés.

Le marché wallon, bien que plus petit, est diversifié entre les parcs logistiques, les campus de santé et les reconversions d'industries lourdes héritées en quête de rénovation neutre en carbone. Les marchés publics y favorisent les PME locales, mais divisent souvent les contrats, entraînant une compression des prix et des opportunités pour les intégrateurs d'agréger les périmètres. Dans les trois régions, les gestionnaires des installations doivent intégrer une comptabilité carbone conforme à la CSRD, entraînant un passage uniforme aux plateformes de surveillance basées sur les capteurs. Les notations de risque souverain A2 et de climat des affaires A1 de la Belgique soutiennent la confiance des investisseurs et le financement de concessions à long terme pour les opérateurs de gestion des installations. Par conséquent, le marché de la gestion des installations en Belgique maintient un profil de croissance régionale équilibré, avec une rénovation dirigée par les politiques à Bruxelles et en Wallonie complétée par l'expansion du secteur technologique en Flandre.

Paysage concurrentiel

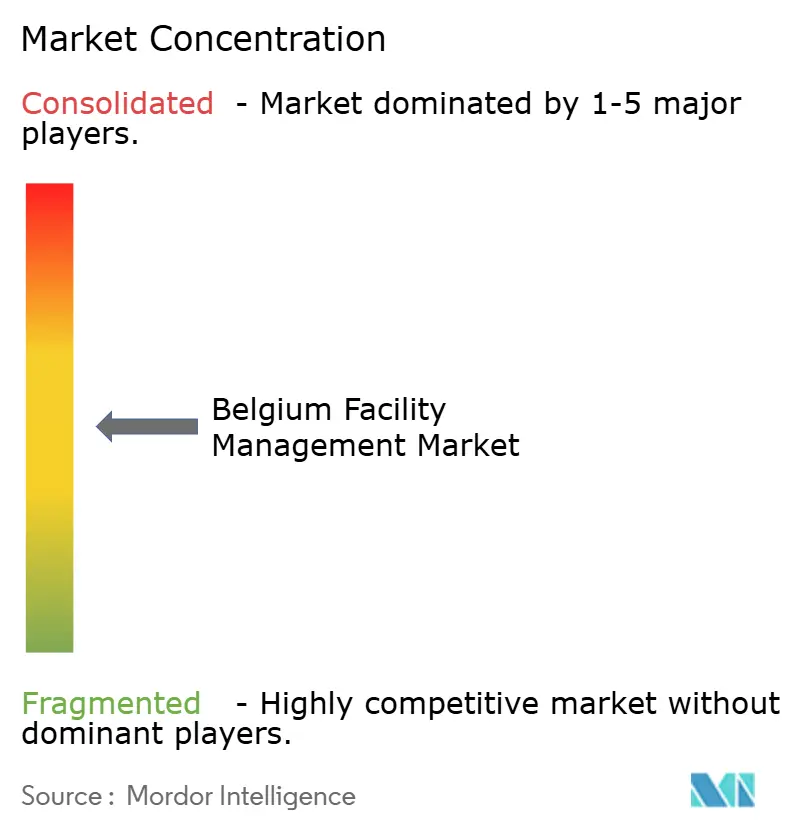

Le marché de la gestion des installations en Belgique est modérément fragmenté : les cinq premiers acteurs — ISS World Belgium, Sodexo Belgium, CBRE Belgium, Spie Belgium et Equans — commandent collectivement juste en dessous de 50 % des revenus, tandis qu'une longue traîne de spécialistes nationaux dessert les portefeuilles municipaux et PME. Les multinationales s'appuient sur les achats centralisés et les investissements dans les plateformes numériques pour satisfaire des accords de niveau de service stricts sur des sites multilingues. Le contrat de 7 ans d'ISS World Belgium avec le Département britannique du Travail et des Retraites, évalué à 1,2 milliard DKK annuellement, démontre la capacité du groupe à mobiliser de grands contrats publics et à déployer transversalement l'expertise vers la Belgique. La série d'acquisitions de Sodexo Belgium dans les solutions de commodité diversifie les services axés sur le trafic susceptibles d'être reproduits dans les cafétérias de bureaux hybrides belges.

Les spécialistes régionaux se différencient par leur expertise technique de niche et leurs délais d'intervention rapides. Le centre de commandement activé par l'IoT de Spie Belgium coordonne les tâches préventives sur plus de 500 actifs, délivrant des tableaux de bord de statut en temps réel qui satisfont aux exigences de l'article CSRD. Facilicom Solutions pilote des robots aspirateurs autonomes et des agents de nettoyage à base d'algues, séduisant les occupants recherchant des crédits WELL ou BREEAM. Les fusions et acquisitions reconfigurent le secteur : le rachat d'Equans par Bouygues pour 7,1 milliards EUR en 2022 a créé un géant multi-technique de 74 000 employés, ajoutant un poids concurrentiel dans les appels d'offres belges.

La technologie est le nouveau champ de bataille : les systèmes de gestion de la maintenance assistée par ordinateur natifs du cloud, la prédiction des pannes par IA et l'analytique énergétique en temps réel permettent aux prestataires de proposer des modèles basés sur les résultats garantissant des réductions en kilowattheures. Ceux capables de regrouper le financement de la rénovation profonde avec les opérations remportent des mandats de gestion de programme dans le cadre de la directive sur la performance énergétique des bâtiments, excluant les concurrents pour une décennie. Les services complémentaires de conseil ESG gagnent en importance ; le rapport d'impact ESG de BESIX RED souligne l'attente du marché en matière de métriques sociales et environnementales transparentes de la part des fournisseurs de gestion des installations. Cette convergence des compétences en ingénierie, numérique et durabilité définit l'avantage concurrentiel sur le marché de la gestion des installations en Belgique.

Leaders du secteur de la gestion des installations en Belgique

Serco Europe

ISS World Belgium

Savills

Vinci Facilities Limited Belgium

Facilicom Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Sodexo Belgium a publié ses revenus du premier semestre de l'exercice fiscal 2025 s'élevant à 12,5 milliards EUR, la ligne européenne de gestion des installations affichant une croissance de 2,1 %

- Janvier 2025 : Sodexo Belgium a finalisé l'acquisition de CRH Catering pour approfondir son empreinte en services de commodité

- Septembre 2024 : BESIX RED a publié son premier rapport d'impact ESG pour s'aligner sur les indicateurs de la CSRD

- Août 2024 : Spie Belgium a remporté des contrats de gestion des installations techniques d'une durée de 10 ans sur trois complexes de bureaux Befimmo

Périmètre du rapport sur le marché de la gestion des installations en Belgique

La gestion des installations est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires des installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité dans la gestion des actifs souvent les plus significatifs et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et les autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Le marché de la gestion des installations en Belgique est segmenté par type de service (services techniques [gestion des actifs, services de génie du bâtiment et de climatisation-ventilation-chauffage, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services de support [support bureautique et sécurité, services de nettoyage, services de restauration, et autres services de support de gestion des installations]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par secteur d'utilisation final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & de process, et autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services de génie du bâtiment et de climatisation-ventilation-chauffage | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services de support | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de support de gestion des installations |

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, restaurants à grande échelle) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de process (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie du bâtiment et de climatisation-ventilation-chauffage | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services de support | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de support de gestion des installations | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, restaurants à grande échelle) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de process (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion des installations en Belgique ?

La taille du marché de la gestion des installations en Belgique était de 5,78 milliards USD en 2026 et devrait atteindre 6,73 milliards USD d'ici 2031.

Quel type de service génère le plus de revenus ?

Les services techniques, couvrant le génie du bâtiment, la climatisation-ventilation-chauffage et la gestion des actifs, représentaient 59,10 % des revenus de 2025.

Pourquoi les contrats externalisés croissent-ils plus vite que les modèles internes ?

L'externalisation réduit les contraintes de conformité multilingue et regroupe les tâches de reporting carbone, portant la part de marché externalisée à 61,85 % en 2025 avec des perspectives de TCAC de 3,26 %.

Comment les réglementations européennes influencent-elles la demande du marché ?

La directive sur la performance énergétique des bâtiments et la CSRD obligent les propriétaires à rénover les bâtiments et à divulguer les performances carbone, créant des pipelines stables pour des services de gestion des installations économes en énergie.

Quelle région belge offre le potentiel de croissance le plus élevé ?

La Flandre devrait enregistrer le TCAC le plus rapide à 3,42 % en raison de l'expansion de ses corridors technologiques et de ses objectifs de rénovation à grande échelle.

Quelles technologies transforment la prestation de la gestion des installations ?

Les capteurs IoT, les outils de prédiction des pannes par IA et les tableaux de bord énergétiques basés sur le cloud réduisent la consommation énergétique des systèmes de climatisation-ventilation-chauffage et permettent des contrats basés sur les résultats, renforçant la compétitivité des prestataires.

Dernière mise à jour de la page le: