Taille et part du marché irlandais de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.05 Milliards de dollars |

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché irlandais de la gestion des installations par Mordor Intelligence

La taille du marché irlandais de la gestion des installations devrait passer de 2,05 milliards USD en 2025 à 2,16 milliards USD en 2026, pour atteindre 2,71 milliards USD d'ici 2031, avec un TCAC de 4,64 % sur la période 2026-2031. Porté par le rôle du pays en tant que plaque tournante européenne des centres de données, le passage aux contrats intégrés supplante les arrangements fragmentés à service unique, les clients exigeant transparence des coûts et indicateurs axés sur les résultats. L'accélération des délais réglementaires pour les bâtiments à consommation d'énergie quasi nulle élargit les flux de revenus récurrents liés aux systèmes de gestion technique des bâtiments. La pression salariale croissante, les pénuries persistantes de main-d'œuvre et les contraintes liées aux bâtiments anciens compriment les marges des prestataires, tandis que la consolidation parmi les acteurs de taille intermédiaire remodèle la dynamique concurrentielle. Les clients privilégient de plus en plus les partenariats de partage des risques qui regroupent les services techniques et généraux sous des prestataires uniques capables d'investir dans des plateformes IoT et des capacités de maintenance prédictive.

Principaux enseignements du rapport

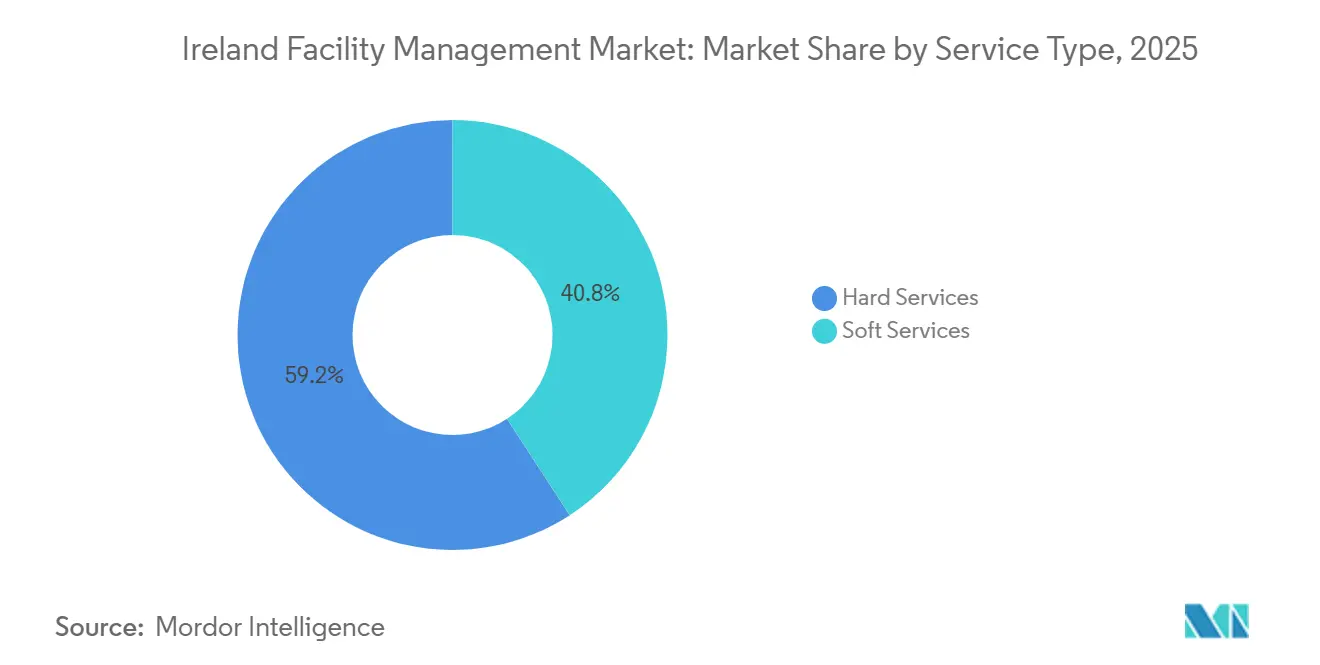

- Par type de service, les services techniques ont dominé avec 59,19 % de la part du marché irlandais de la gestion des installations en 2025, tandis que les services généraux devraient progresser à un TCAC de 4,86 % jusqu'en 2031.

- Par mode d'offre, l'externalisation représentait 67,68 % de la taille du marché irlandais de la gestion des installations en 2025, et ce segment devrait croître à un TCAC de 4,73 % jusqu'en 2031.

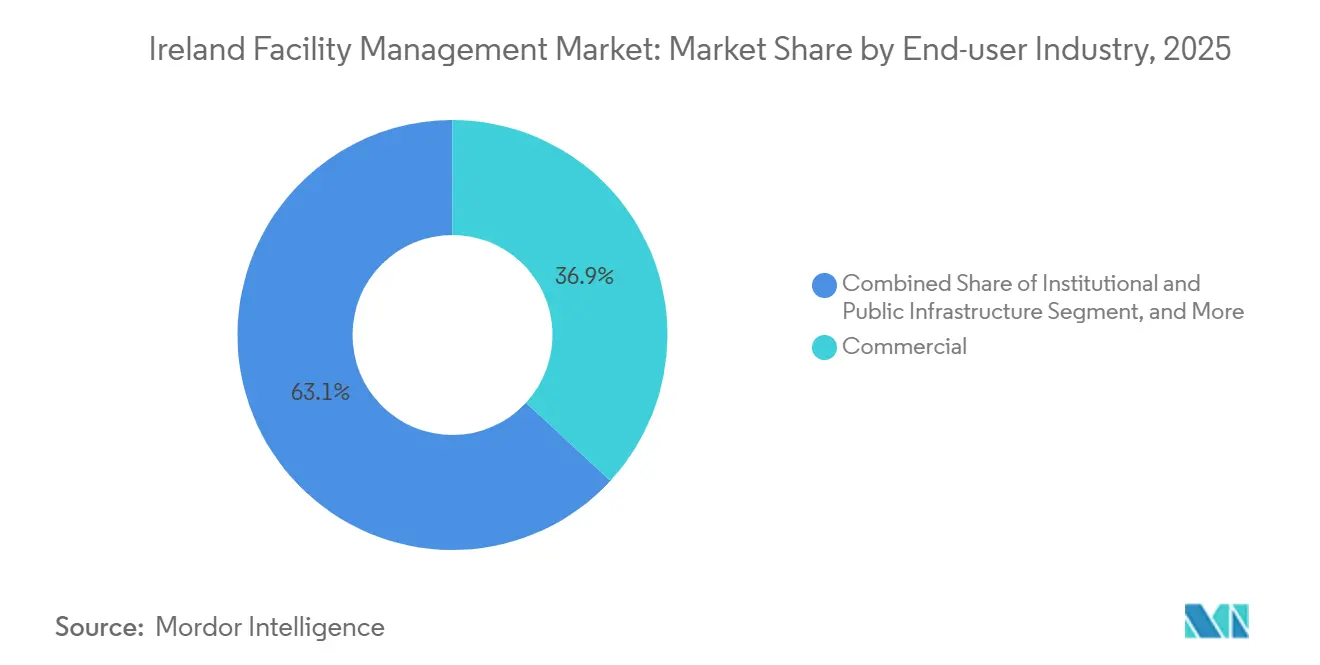

- Par secteur d'utilisation final, l'immobilier commercial détenait 36,86 % de la part du marché irlandais de la gestion des installations en 2025, tandis que le segment institutionnel et des infrastructures publiques progresse à un TCAC de 4,91 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché irlandais de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et croissance démographique dans les grandes métropoles | +0.8% | National, concentré à Dublin, Cork, Galway, Limerick | Moyen terme (2 à 4 ans) |

| Facteurs réglementaires spécifiques aux normes du travail et de sécurité | +0.7% | National, application renforcée dans les secteurs de la santé et des infrastructures publiques | Long terme (≥ 4 ans) |

| Gestion des installations intégrée par la technologie (IoT, systèmes de gestion technique des bâtiments, maintenance prédictive basée sur l'IA) | +1.1% | National, adoption précoce dans les centres de données et les bureaux de catégorie A | Moyen terme (2 à 4 ans) |

| Demande de solutions de gestion des installations conformes aux critères ESG | +0.9% | National, plus forte dans l'immobilier commercial et les secteurs institutionnels | Long terme (≥ 4 ans) |

| Adoption de l'informatique en périphérie dans la surveillance des actifs des centres de données | +0.5% | Corridors Dublin, Kildare, Meath | Court terme (≤ 2 ans) |

| Partenariats public-privé dans les installations de logements sociaux | +0.6% | National, projets pilotes à Dublin, Cork, Galway | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gestion des installations intégrée par la technologie (IoT, systèmes de gestion technique des bâtiments, maintenance prédictive basée sur l'IA)

Les capteurs IoT intégrés dans les équipements CVC, les ascenseurs et les réseaux d'éclairage transmettent des données opérationnelles vers des tableaux de bord en nuage, permettant aux équipes de gestion des installations de remplacer les réparations réactives par une maintenance prédictive qui réduit les temps d'arrêt jusqu'à 30 %.[1]Siemens Irlande, "Solutions d'automatisation des bâtiments", siemens.com Les opérateurs de centres de données, qui consommaient 21 % de l'électricité nationale en 2023, ont été les premiers à déployer des algorithmes d'IA optimisant les charges des refroidisseurs et prévenant les points chauds thermiques. Les propriétaires de bureaux de catégorie A dans les docklands de Dublin intègrent désormais des capteurs d'occupation et de qualité de l'air pour justifier des primes locatives de 15 % par rapport aux immeubles non certifiés. La rénovation des structures géorgiennes ou victoriennes coûte entre 50 et 80 EUR par m² (55 à 88 USD) car le câblage doit être dissimulé sans altérer le tissu patrimonial. Le déploiement à grande échelle reste limité par le vivier national restreint d'environ 1 200 techniciens maîtrisant les systèmes de gestion technique des bâtiments, ce qui intensifie la concurrence pour les talents analytiques.

Urbanisation et croissance démographique dans les grandes métropoles

La population irlandaise a atteint 5,28 millions d'habitants en avril 2024 et augmente de 2,2 % par an, avec une migration nette se concentrant à Dublin, Cork et Galway. Le taux de vacance des bureaux à Dublin est tombé à 11,8 % au troisième trimestre 2024, incitant les propriétaires à rénover les bâtiments anciens et à obtenir des certifications WELL qui regroupent CVC, nettoyage et sécurité dans des contrats intégrés. Le programme « Housing for All » vise 33 000 logements sociaux par an, créant un pipeline de concessions de maintenance à long terme. Les salaires des corps de métier qualifiés ont grimpé de 12 % en glissement annuel à mi-2025, retardant les achèvements de projets et différant la comptabilisation des revenus de gestion des installations.[2]Fédération de l'industrie de la construction, "Indice des salaires du bâtiment 2025", cif.ie La croissance urbaine concentrée oblige également les opérateurs régionaux à relever leurs offres salariales, érodant leur avantage en termes de coûts.

Facteurs réglementaires spécifiques aux normes du travail et de sécurité

La directive sur la performance énergétique des bâtiments oblige tous les nouveaux bâtiments irlandais à atteindre une performance énergétique quasi nulle d'ici 2030, ce qui pousse les propriétaires à installer des plateformes avancées de gestion technique des bâtiments qui font évoluer les contrats CVC d'une prestation ponctuelle vers des accords gérés pluriannuels.[3]Autorité irlandaise pour l'énergie durable, "Certification énergétique des bâtiments", seai.ie L'escalade de la taxe carbone, passant de 48,50 EUR (57,6 USD) en 2024 à 100 EUR (119 USD) d'ici 2030, soutient la demande de spécialistes en gestion des installations pour l'audit énergétique. Le renforcement de la responsabilité au titre de la loi sur la sécurité et la santé au travail, entrée en vigueur en janvier 2025, incite les propriétaires commerciaux à consolider leurs prestataires et à centraliser le signalement des incidents. Les inspections trimestrielles des systèmes incendie sont désormais obligatoires dans les bâtiments de plus de 18 m, générant des revenus récurrents pour les prestataires de services techniques certifiés. Ces mandats superposés désavantagent les petites entreprises qui ne disposent pas de services de conformité.

Demande de solutions de gestion des installations conformes aux critères ESG

Dans le cadre de la directive sur la publication d'informations en matière de durabilité par les entreprises, 68 % des locataires multinationaux exigent que les fournisseurs de services de gestion des installations divulguent leurs émissions de portée 3, stimulant la demande de produits de nettoyage écologiques et de flottes de service électriques. Le plan d'action pour le climat prévoit des rénovations pour 45 000 bâtiments commerciaux et 500 000 logements, créant une opportunité de rénovation de 8 milliards EUR (8,8 milliards USD).[4]Gouvernement irlandais, "Plan Housing for All", gov.ie Les banques renforcent cette dynamique ; AIB offre des remises d'intérêt de 25 points de base aux propriétaires qui font appel à des prestataires de gestion des installations certifiés ISO 14001. Des primes de prix de 8 à 12 % sont réalisables sur les contrats axés sur les critères ESG, mais les lacunes en matière de vérification dues à l'absence de registres tiers risquent de susciter le scepticisme des clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée et inflation salariale | -0.9% | National, aigu à Dublin, Cork, Galway | Court terme (≤ 2 ans) |

| Parc immobilier ancien fragmenté augmentant la complexité de l'intégration | -0.6% | Quartiers historiques de Dublin, Cork, Limerick | Moyen terme (2 à 4 ans) |

| Retards dans la chaîne d'approvisionnement induits par le Brexit | -0.3% | National, plus visible dans les importations de composants MEP | Court terme (≤ 2 ans) |

| Compression des marges sur les contrats à prix fixe | -0.2% | National, concentré dans les services généraux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée et inflation salariale

Le taux de chômage national s'établissait à 4,2 % en décembre 2025, et l'émigration nette de travailleurs qualifiés réduit le vivier de techniciens CVC, d'électriciens et d'inspecteurs de sécurité. Les salaires moyens du secteur des installations ont bondi de 5,8 % en glissement annuel au troisième trimestre 2025, contre 3,2 % pour l'ensemble de l'économie, comprimant les marges des prestataires bloqués dans des contrats à prix fixe antérieurs à 2024 qui supposaient une inflation salariale plus lente. Certains opérateurs ont absorbé des baisses de marge de 200 à 300 points de base et ont abandonné des comptes non rentables. Des seuils de salaire d'entrée plus élevés pour les permis de travail hors Union européenne entravent davantage le recrutement d'agents de nettoyage et de personnel de restauration. La réduction des flux de techniciens formés au Royaume-Uni après le Brexit allonge les délais de mobilisation.

Parc immobilier ancien fragmenté augmentant la complexité de l'intégration

Dublin compte plus de 8 600 structures protégées dont le statut patrimonial restreint les rénovations invasives. La mise à niveau de ces propriétés à la certification énergétique des bâtiments B2 coûte entre 200 et 350 EUR par m² (220 à 385 USD), soit environ le double des bâtiments construits après 2000, car les installateurs doivent préserver le tissu d'origine sous la supervision de la conservation. Les rues médiévales étroites de Cork et Limerick limitent l'accès aux grues, triplant les coûts de main-d'œuvre lors du remplacement des refroidisseurs en toiture. L'absence de données BIM pour les actifs antérieurs à 1990 impose un inventaire manuel des actifs qui peut prendre neuf mois avant même que les plateformes de maintenance prédictive puissent être déployées. Les petites entreprises de gestion des installations, manquant de fonds de roulement pour des mobilisations prolongées, évitent souvent les portefeuilles patrimoniaux, renforçant ainsi la dynamique de consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les revenus, les services généraux s'accélèrent

Les services techniques représentaient 59,19 % de la part du marché irlandais de la gestion des installations en 2025, reflétant des dépenses soutenues pour l'entretien MEP, l'optimisation CVC et la conformité en matière de sécurité incendie, notamment dans un parc de bureaux dont 60 % est antérieur à 2005. À mesure que les propriétaires installent des capteurs sur les chaudières, les refroidisseurs et les tableaux électriques, les contrats évoluent vers des modèles basés sur l'état qui rémunèrent les temps d'arrêt évités plutôt que les heures de travail. Les inspections trimestrielles des systèmes incendie requises en vertu du document de guidance technique B révisé garantissent des revenus prévisibles pour les entreprises disposant de techniciens certifiés. Les rénovations pour l'efficacité énergétique liées au mandat de consommation quasi nulle sont associées à des garanties de maintenance pluriannuelles, approfondissant la part de portefeuille pour les intégrateurs capables de financer les mises à niveau et d'exploiter des plateformes IoT.

Les services généraux offrent une base plus modeste mais devraient dépasser les services techniques avec un TCAC de 4,86 % jusqu'en 2031, les hôpitaux et les propriétaires consolidant le nettoyage, la restauration et la sécurité sous des prestataires uniques. Les docklands de Dublin ont enregistré une hausse de 22 % des contrats de sécurité en 2025, les employeurs rouvrant leurs bureaux et appliquant des protocoles de contrôle d'accès. Le nettoyage basé sur les résultats, qui lie le paiement aux scores d'audit d'hygiène, est désormais standard dans le secteur de la santé, soutenu par des tests ATP en temps réel et le suivi UV-C. Les opérateurs de restauration compensent une inflation des coûts alimentaires de 4,1 % en migrant vers des cuisines de production centralisées qui réduisent le coût de main-d'œuvre par repas jusqu'à 25 %. Les modes de travail hybrides stimulent la demande de services de conciergerie sur site et d'expérience employé, positionnant les prestataires de services généraux haut de gamme pour vendre des outils numériques de gestion des visiteurs.

Par type d'offre : l'externalisation domine alors que les clients recherchent un transfert de risque

La prestation externalisée représentait 67,68 % de la taille du marché irlandais de la gestion des installations en 2025, en expansion à mesure que les organisations convertissent la main-d'œuvre interne fixe en contrats à honoraires variables qui transfèrent le risque opérationnel à des spécialistes. La taille du marché irlandais de la gestion des installations pour la gestion intégrée des installations progresse le plus rapidement, comme en témoigne l'attribution par EirGrid d'un contrat de 27,1 millions EUR (29,8 millions USD) qui regroupe les services techniques et généraux dans une responsabilité unique sur le cycle de vie. La gestion des installations groupée séduit les propriétaires de taille intermédiaire qui souhaitent un levier d'achat tout en conservant une visibilité sur les flux de travail individuels.

L'externalisation à service unique persiste là où une expertise hautement spécialisée est nécessaire, comme la gestion thermique des centres de données ou les salles blanches conformes aux bonnes pratiques de fabrication. La gestion des installations en interne, à 32,32 % en 2025, reste courante dans les hôpitaux et les universités qui valorisent la connaissance institutionnelle, mais les plafonds de dépenses limitant la croissance du secteur public à 5 % par an poussent les agences vers des modèles d'approvisionnement hybrides. La fusion en avril 2024 de Neylons et Apleona, créant une plateforme nationale de 2 700 personnes, illustre comment la taille devient indispensable pour concourir aux concessions de gestion intégrée des installations multi-sites.

Par secteur d'utilisation final : le segment institutionnel dépasse la croissance commerciale

L'immobilier commercial a conservé 36,86 % de la part du marché irlandais de la gestion des installations en 2025, les multinationales de la technologie et de la finance ayant étendu leur présence à Dublin, Cork et Galway. Les locataires insistent sur les certifications WELL et la neutralité carbone, poussant les propriétaires à intégrer des périmètres de gestion des installations qui marient CVC, nettoyage et reporting ESG. Néanmoins, le segment institutionnel et des infrastructures publiques devrait progresser à un TCAC de 4,91 % jusqu'en 2031, porté par le Plan national de développement de 165 milliards EUR (181,5 milliards USD) qui finance les hôpitaux, les écoles et les pôles de transport.

Les clients du secteur de la santé privilégient le nettoyage pour le contrôle des infections, la ségrégation des déchets et les audits de qualité de l'air ; le contrat hospitalier de Galway d'ABM d'une valeur de 10 millions EUR (10,6 millions USD) illustre la volonté de payer des primes pour des prestataires certifiés. Les concessions DBFM public-privé garantissent des revenus de type annuitaire sur 25 ans, attrayants pour les investisseurs recherchant des flux de trésorerie stables. La demande hôtelière rebondit avec un taux d'occupation des hôtels de Dublin à 82 % en 2025, mais la saisonnalité et la volatilité du tourisme tempèrent l'attrait des contrats à long terme. Les pôles pharmaceutiques de Cork et Limerick nécessitent des services de salle blanche validés selon les bonnes pratiques de fabrication et des services d'étalonnage qui peuvent être tarifés 40 à 60 % au-dessus des prestations standard de gestion des installations, mais nécessitent des équipes hautement spécialisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché irlandais de la gestion des installations est centré dans la grande région de Dublin, qui a généré environ 48 % de la demande nationale en 2025. Avec 3,2 millions de m² de bureaux de catégorie A et B, les propriétaires signent des contrats de gestion intégrée des installations pluriannuels regroupant CVC, nettoyage, sécurité et optimisation énergétique, soutenus par un taux de vacance tombé à 11,8 % au troisième trimestre 2024. Le corridor des centres de données de Dublin accueille 82 sites actifs qui génèrent des dépenses de gestion des installations premium pour le refroidissement, l'alimentation de secours et la surveillance 24 heures sur 24. Pourtant, un taux de chômage local de 4,0 % oblige les prestataires à payer aux techniciens des primes salariales de 12 à 18 % par rapport aux moyennes régionales, comprimant les anciens accords à prix fixe.

Cork est le deuxième pôle de croissance, grâce aux usines pharmaceutiques exploitées par Pfizer, Johnson and Johnson et Eli Lilly qui exigent la validation CVC aux normes des bonnes pratiques de fabrication, l'entretien des salles blanches et l'étalonnage. Les rénovations de son parc commercial de 650 000 m² aux certifications de performance énergétique B2 stimulent les contrats d'isolation, d'éclairage LED et de mise à niveau des systèmes de gestion technique des bâtiments. Galway et Limerick bénéficient des extensions hospitalières et universitaires liées au Plan national de développement. Le nouvel hôpital national pédiatrique de Dublin, prévu pour 2027, établit le modèle des concessions de gestion des installations sur 25 ans dans les établissements de santé régionaux.

En dehors des principales métropoles, les portefeuilles immobiliers dispersés et les viviers limités de techniciens certifiés entravent les économies d'échelle. Les restrictions patrimoniales dans les villes rurales nécessitent souvent des relevés manuels et des installations réversibles qui allongent les mobilisations. Les petits entrepreneurs locaux conservent des parts là où les relations priment sur le coût, compliquant les plans d'expansion des intégrateurs nationaux. Le secteur irlandais de la gestion des installations présente ainsi une géographie à deux niveaux : des pôles urbains à forte intensité d'échelle dominés par des prestataires multinationaux et des marchés régionaux fragmentés desservis par des spécialistes de niche.

Paysage concurrentiel

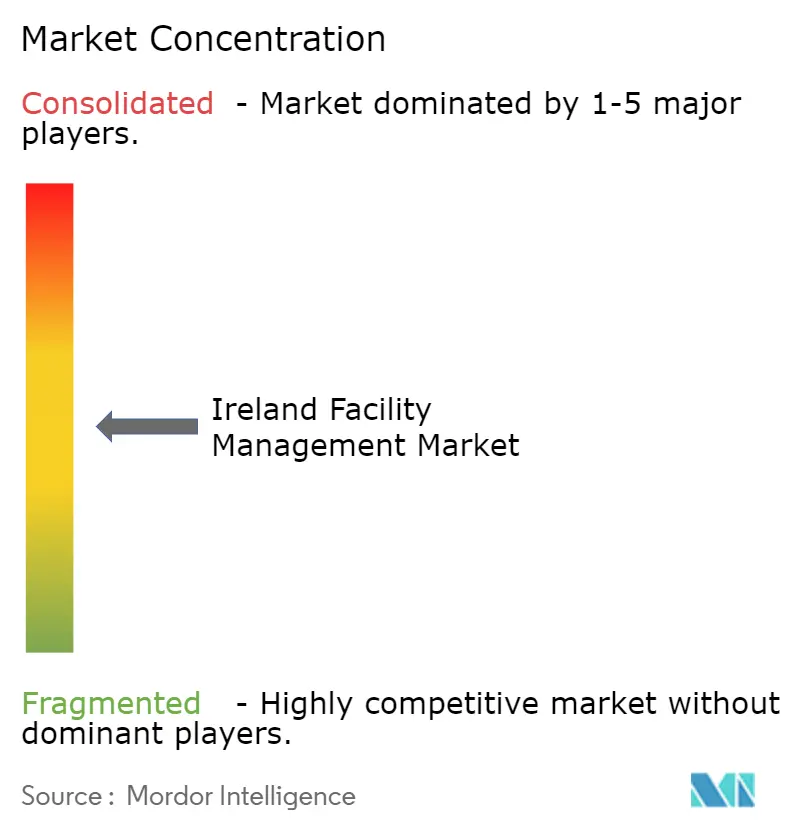

Les cinq premiers prestataires, Noonan Services, Apleona Ireland, Mitie Group, OCS Group et Sodexo, détenaient environ 42 % du marché irlandais de la gestion des installations en 2025, indiquant une fragmentation modérée. Noonan, avec 15 000 employés et un chiffre d'affaires de 350 millions GBP (395 millions USD), reste le leader des services généraux grâce à ses liens de longue date avec le secteur public. Apleona a pris la première place après l'acquisition de Neylons en avril 2024, créant une plateforme de 2 700 employés approchant 180 millions EUR (198 millions USD) de chiffre d'affaires, capable de financer des investissements en analyse de données.

Les multinationales telles que Mitie et Sodexo tirent parti de leurs achats mondiaux pour sous-coter les prix sur les services banalisés, mais elles peinent dans la maintenance des bâtiments patrimoniaux où la connaissance réglementaire locale est valorisée. Les contrats basés sur les résultats, illustrés par la clause de disponibilité des actifs à 98 % d'EirGrid, favorisent les opérateurs dotés de capacités de maintenance prédictive et de bilans solides. Les premiers adopteurs de technologies déploient des capteurs IoT, la détection de pannes par IA et des applications de gestion de la main-d'œuvre mobile pour réduire les délais d'intervention, mais la rareté des techniciens maîtrisant l'analyse de données oblige beaucoup à s'associer à des éditeurs de logiciels ou à procéder à des acquisitions ciblées.

Les spécialistes régionaux se taillent des niches dans le refroidissement des centres de données, les salles blanches pharmaceutiques et les rénovations de conservation, des segments protégés par des obstacles à la certification qui isolent les marges de la banalisation. La consolidation devrait s'accélérer à mesure que la taille devient un prérequis pour les appels d'offres nationaux regroupant des périmètres multi-sites de services techniques et généraux. L'inflation salariale et la complexité de la conformité continuent de peser sur les petits opérateurs, accentuant le fossé entre les intégrateurs à service complet et les spécialistes locaux.

Leaders du secteur irlandais de la gestion des installations

CBRE Group Inc

Sodexo Group

Kier Group PLC

Sensori Facilities Management

Cushman & Wakefield PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ABM Industries a décroché un contrat de nettoyage de 10 millions EUR (10,6 millions USD) avec le Service de santé national couvrant les hôpitaux de Galway, mettant l'accent sur les protocoles de contrôle des infections et la surveillance de l'hygiène en temps réel.

- Avril 2025 : Gas Networks Ireland a lancé un appel d'offres de 15 millions EUR (16,5 millions USD) pour la gestion intégrée des installations de son infrastructure nationale de gaz sur cinq ans.

- Février 2025 : Mitie Group a ouvert un pôle régional de services techniques à Cork, créant 120 emplois axés sur les services MEP, la sécurité incendie et la gestion de l'énergie.

- Janvier 2025 : OCS Group a lancé une initiative de neutralité carbone s'engageant à électrifier sa flotte et à utiliser des produits de nettoyage écologiques d'ici 2030.

Périmètre du rapport sur le marché irlandais de la gestion des installations

En intégrant les personnes, les lieux, les processus et la technologie, la gestion des installations regroupe de multiples disciplines pour assurer la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment. Dans le même temps, les services complexes comprennent les services physiques et structurels tels que les systèmes d'alarme incendie, les ascenseurs, etc. Les services généraux comprennent le nettoyage, l'aménagement paysager, la sécurité et des services similaires fournis par des ressources humaines, offrant des solutions aux secteurs d'utilisation finale. Le marché irlandais de la gestion des installations est défini sur la base des revenus générés par les services utilisés dans diverses applications d'utilisation finale à l'échelle nationale. L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus accumulés par les différents types utilisés dans divers secteurs d'utilisation finale en Irlande. En outre, l'étude fournit les tendances du marché irlandais de la gestion des installations, ainsi que les principaux profils de fournisseurs.

Le rapport sur le marché irlandais de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services MEP et CVC, les systèmes incendie et la sécurité, autres services techniques de gestion des installations ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, autres services généraux de gestion des installations), par type d'offre (en interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion intégrée des installations), par secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de transformation, autres secteurs d'utilisation finale) et par géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion intégrée des installations |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Industriel et de transformation |

| Autres secteurs d'utilisation finale |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion intégrée des installations | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Industriel et de transformation | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille de l'externalisation des installations en Irlande d'ici 2031 ?

Les contrats externalisés devraient atteindre 2,71 milliards USD d'ici 2031, progressant à un TCAC de 4,64 % à mesure que les organisations convertissent leurs coûts internes fixes en arrangements à honoraires variables.

Quelle catégorie de service se développe le plus rapidement ?

Les services généraux tels que le nettoyage, la restauration et la sécurité devraient croître à un TCAC de 4,86 % jusqu'en 2031, portés par une demande croissante de contrats groupés basés sur les résultats.

Pourquoi les bâtiments institutionnels sont-ils moteurs de la croissance future ?

L'investissement public dans le cadre du Plan national de développement de 165 milliards EUR finance les hôpitaux, les écoles et les pôles de transport qui intègrent des concessions de gestion des installations de longue durée, poussant la demande institutionnelle à un TCAC de 4,91 %.

Quel rôle joue la technologie dans la différenciation concurrentielle ?

Les prestataires déployant des capteurs IoT et une maintenance prédictive basée sur l'IA réduisent les temps d'arrêt des équipements jusqu'à 30 %, satisfont les clauses basées sur les résultats et remportent des contrats premium.

Comment les pénuries de main-d'œuvre affectent-elles les prestataires ?

Une inflation salariale de 5,8 % et une disponibilité réduite des techniciens compriment les marges sur les contrats à prix fixe, forçant les petites entreprises à abandonner des comptes non rentables ou à rechercher des partenaires d'acquisition.

Quelles régions en dehors de Dublin présentent un potentiel de croissance ?

Le corridor pharmaceutique de Cork et les extensions hospitalières prévues à Galway et Limerick génèrent une demande de services d'installations aux normes des bonnes pratiques de fabrication et de services d'installations cliniques, malgré une base globale plus modeste.

Dernière mise à jour de la page le: