Taille et part de marché croate de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

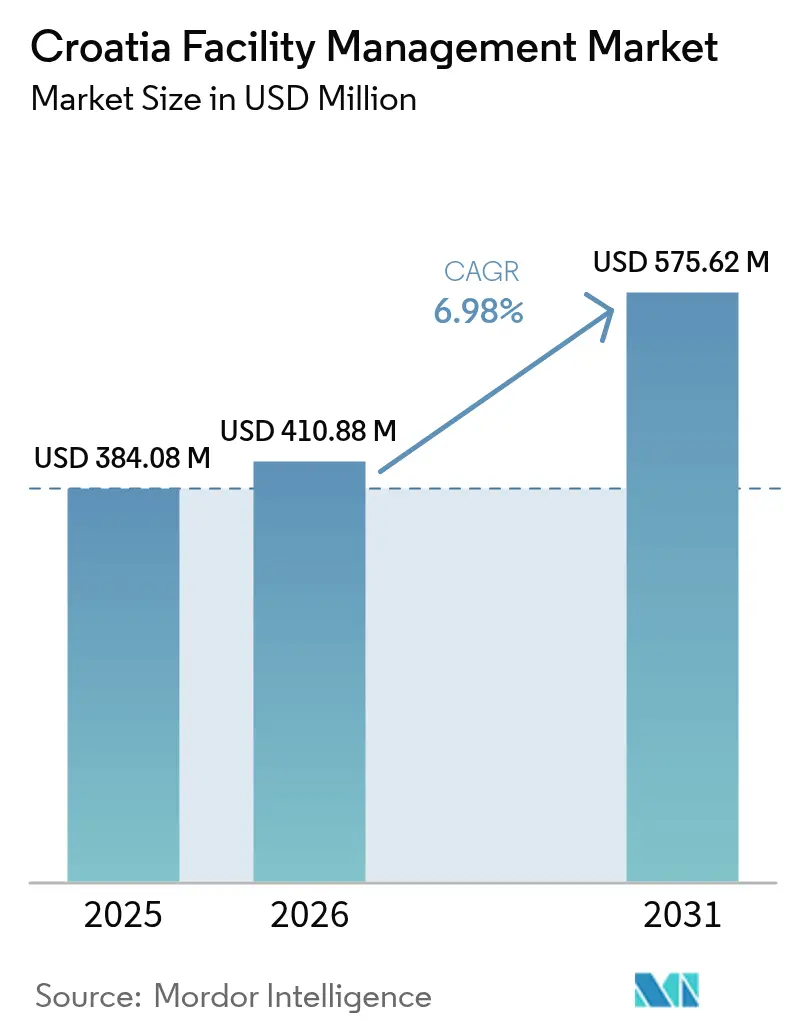

| Taille du marché de l'année de base (2025) | 384.08 Millions de dollars américains |

| Taille du Marché (2026) | 410.88 Millions de dollars américains |

| Taille du Marché (2031) | 575.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

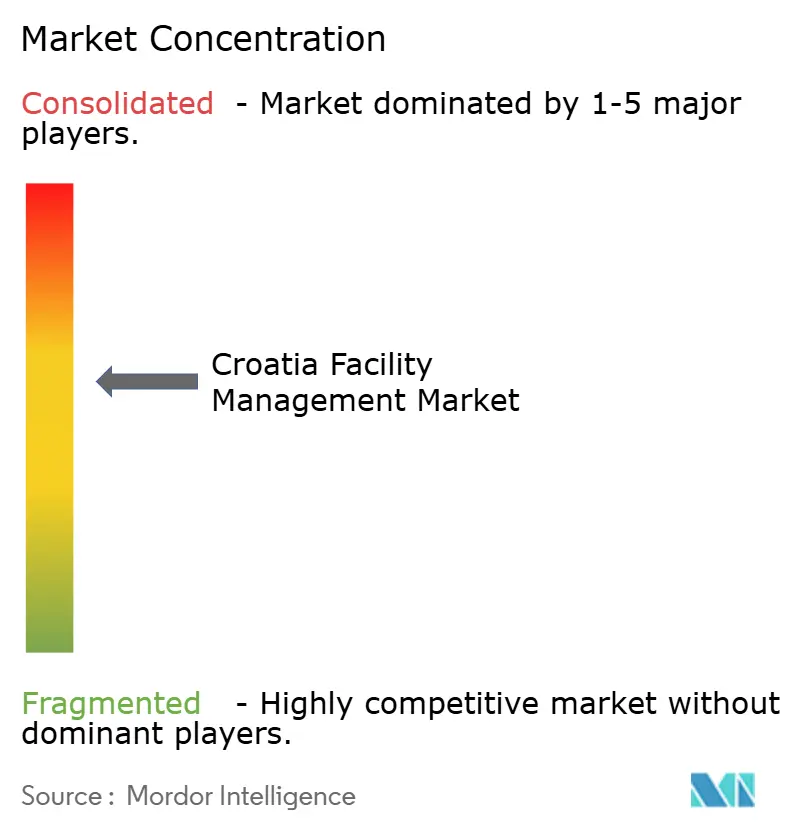

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché croate de la gestion des installations par Mordor Intelligence

La taille du marché croate de la gestion des installations était évaluée à 384,08 millions USD en 2025 et devrait croître de 410,88 millions USD en 2026 pour atteindre 575,62 millions USD d'ici 2031, à un TCAC de 6,98 % durant la période de prévision (2026-2031). La rénovation obligatoire des performances énergétiques, l'adoption de l'euro et la hausse des investissements transfrontaliers ont rehaussé le niveau de référence des normes de performance des bâtiments. Les grands locataires exigent désormais des contrats basés sur les résultats qui lient les honoraires des prestataires aux indicateurs d'énergie, de sécurité et de qualité de service, incitant les propriétaires à externaliser les tâches spécialisées et accélérant le déploiement des outils numériques.[1]Banque européenne d'investissement, "La dynamique d'investissement de la Croatie reste forte en 2024," eib.org Les subventions du plan de relance du secteur public ont alloué 789 millions EUR (891 millions USD) aux rénovations, garantissant un pipeline pluriannuel de projets de services techniques comprenant la modernisation des systèmes CVC, la mise aux normes incendie et le déploiement de compteurs intelligents. Parallèlement, le rebond du tourisme et l'expansion du parc hôtelier ont stimulé la demande de services de nettoyage, de sécurité et de support technologique hôtelier de niveau hôtellerie. Les pressions sur les coûts liées à la volatilité de la TVA et aux réformes de la taxe foncière poussent les prestataires à adopter des outils de maintenance connectés à l'IoT qui réduisent les arrêts imprévus et assurent la stabilité des marges.

Principaux enseignements du rapport

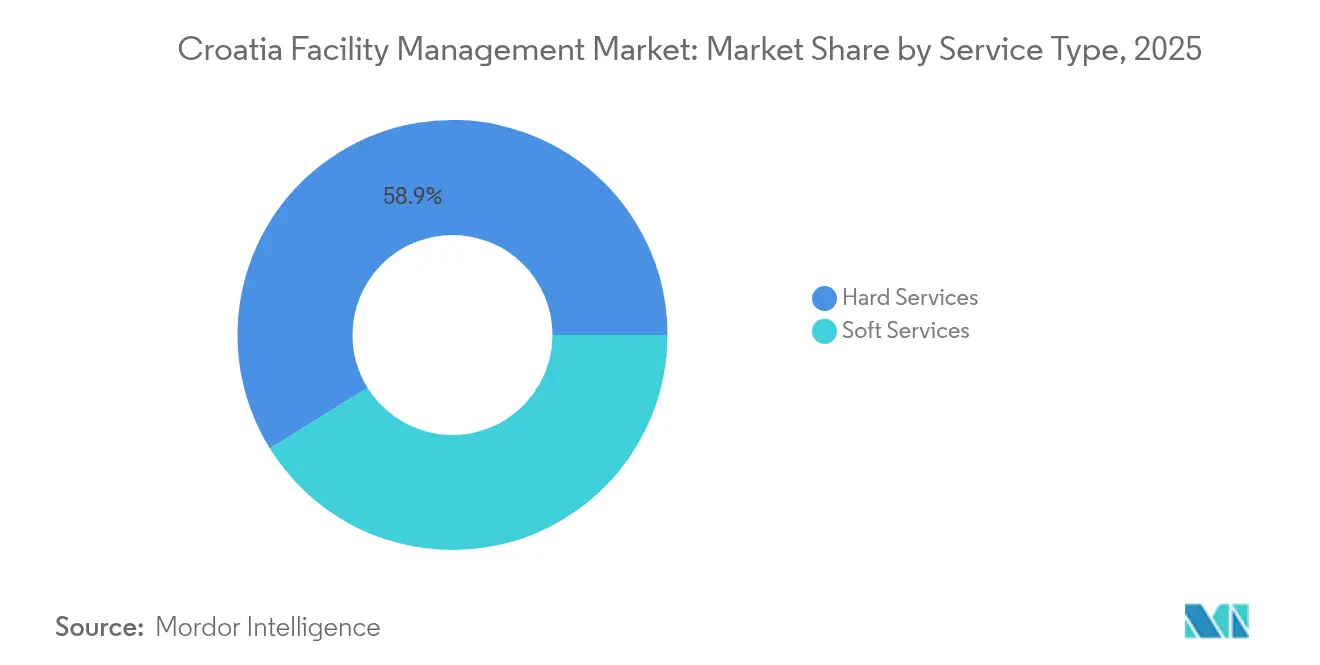

- Par type de service, les services techniques représentaient 58,85 % de la part de marché croate de la gestion des installations en 2025, tandis que les services généraux devraient progresser à un TCAC de 8,27 % jusqu'en 2031.

- Par type d'offre, le modèle externalisé représentait 62,05 % de la taille du marché croate de la gestion des installations en 2025 et devrait enregistrer un TCAC de 7,7 % jusqu'en 2031.

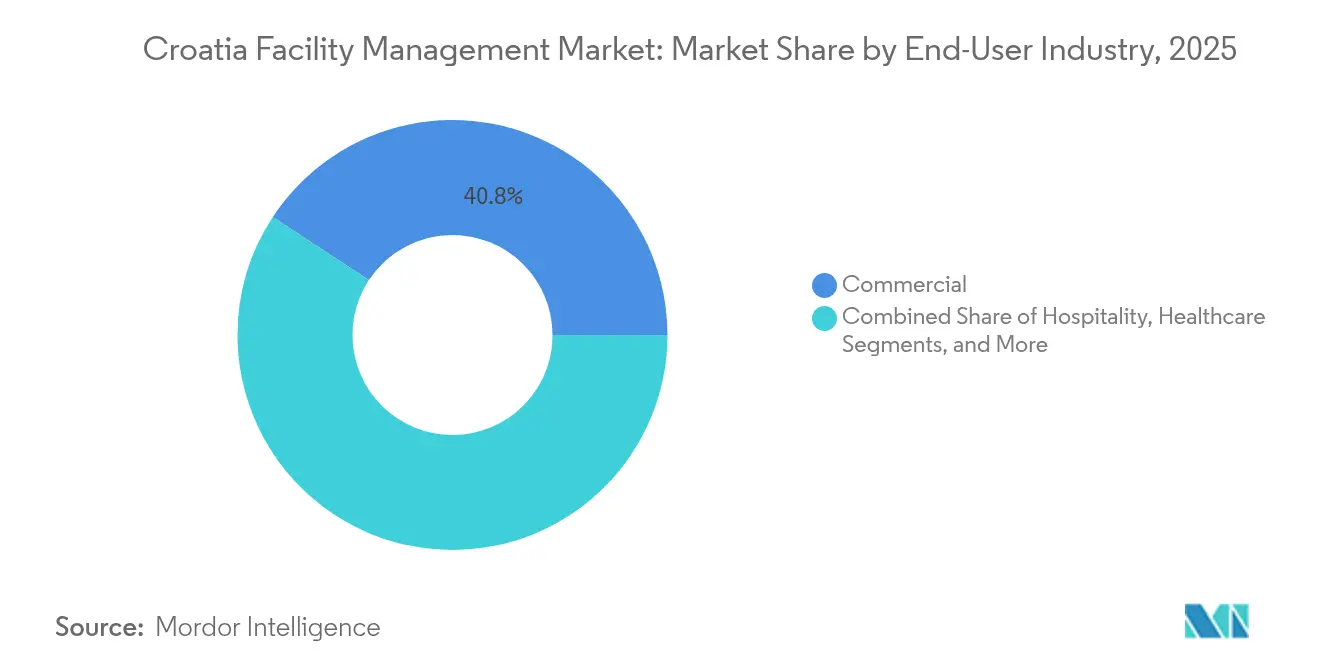

- Par secteur d'utilisateur final, les installations commerciales ont contribué à hauteur de 40,75 % du chiffre d'affaires en 2025 ; le segment institutionnel et infrastructure publique est le segment à la croissance la plus rapide, progressant à un TCAC de 7,56 % durant 2026–2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché croate de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'immobilier commercial et des développements à usage mixte | +1.2% | National, avec une concentration à Zagreb, Split et les zones touristiques côtières | Moyen terme (2 à 4 ans) |

| La croissance du secteur du tourisme et de l'hôtellerie stimule la demande de gestion des installations | +1.5% | Régions côtières, Zagreb et principales destinations touristiques | Court terme (≤ 2 ans) |

| Adoption croissante de contrats de gestion des installations intégrée par le secteur public | +0.9% | National, avec une adoption précoce dans les municipalités de Zagreb et Split | Moyen terme (2 à 4 ans) |

| Rénovation obligatoire des performances énergétiques en vertu des directives UE actualisées | +1.8% | National, avec une priorité accordée aux bâtiments publics et aux propriétés commerciales | Long terme (≥ 4 ans) |

| Essor des pôles de R&D spécialisés liés au nearshoring nécessitant des services de gestion des installations sur mesure | +0.7% | Zagreb, Split et les corridors technologiques émergents | Long terme (≥ 4 ans) |

| Projets pilotes de villes intelligentes en PPP à Zagreb et Split, intégrant des plateformes de gestion des installations | +0.4% | Zones métropolitaines de Zagreb et Split | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'immobilier commercial et des développements à usage mixte

Les prix de l'immobilier en Croatie ont augmenté d'environ 10 % en glissement annuel en 2025, dépassant de nombreux pays pairs de l'UE et incitant les promoteurs à lancer des projets à plusieurs tours autour de City Island à Zagreb et du front de mer de Split. Les investisseurs étrangers représentaient 37,5 % des transactions, apportant des standards de location internationaux qui exigent des journaux de maintenance conformes aux normes ISO et une disponibilité des équipements 24 heures sur 24. Les gestionnaires d'installations dotés de plateformes de maintenance prédictive ont tendance à remporter les appels d'offres en promettant une résolution plus rapide des pannes, une consommation d'énergie réduite et des tableaux de bord d'indicateurs clés de performance transparents. L'activité de construction concentrée dans les deux plus grandes villes a offert aux prestataires une masse critique, leur permettant de mutualiser des techniciens spécialisés et de négocier des prix en gros sur les capteurs et les pièces de rechange, ce qui a à son tour amélioré la rentabilité.

Croissance du secteur du tourisme et de l'hôtellerie stimulant la demande de gestion des installations

Les arrivées internationales en provenance d'Allemagne, de Pologne, de France et des États-Unis ont fortement progressé tout au long de l'été 2025, ramenant le taux d'occupation de l'Adriatique près des niveaux records. Les grandes chaînes hôtelières mondiales ont accéléré leurs ouvertures : Hyatt a inauguré le Hyatt Regency Zadar de 133 chambres, tandis qu'Accor a lancé le Pullman Zagreb de 193 chambres, tous deux en mai 2025. Ces établissements nécessitent une gestion CVC en continu, des protocoles de sécurité alimentaire et un support technologique hôtelier répondant aux critères des audits de marque. L'opérateur national Valamar a achevé en juillet 2025 le déploiement national du moteur de gestion des chambres basé sur l'IA de Flexkeeping, réduisant les délais de réponse et améliorant les scores de satisfaction des clients. Ces références incitent les hôtels et les marinas de plus petite taille à externaliser les services généraux auprès de prestataires capables de garantir des performances similaires.

Adoption croissante de contrats de gestion des installations intégrée par le secteur public

Les fonds du Mécanisme de Récupération et de Résilience ont incité les ministères et les municipalités à regrouper les tâches de nettoyage, de sécurité et de maintenance technique dans le cadre d'accords uniques et pluriannuels. La rénovation du bâtiment administratif de Čakovec, achevée en mars 2025, a permis d'économiser 80 % d'électricité et 56 % de gaz grâce au déploiement d'une plateforme unifiée de gestion de l'énergie. Le réseau de vélos en libre-service « Bajs » de Zagreb, d'un montant de 9,3 millions EUR, intègre des obligations de maintenance prédictive dans sa concession, faisant de la disponibilité un déclencheur de paiement. Les prestataires capables de surveillance en temps réel et de rapports de conformité remportent désormais une part croissante des appels d'offres publics.

Rénovation obligatoire des performances énergétiques en vertu des directives UE actualisées

Les directives UE ont alloué 789 millions EUR (891 millions USD) aux rénovations croates, obligeant les propriétaires à installer des compteurs intelligents, des panneaux solaires en toiture et des systèmes CVC avancés. Le projet de Čakovec a illustré l'intégration de fours à pyrolyse au bois et de capteurs solaires couplés à des capteurs IoT, soulignant les compétences pluridisciplinaires que les entreprises de services techniques doivent fournir. Les horizons d'amortissement sur dix ans incitent les propriétaires à signer des contrats groupés de conception-construction-exploitation, garantissant des flux de revenus stables pour les prestataires qualifiés tout au long de la durée de vie des actifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Une base de fournisseurs fragmentée limite la standardisation et la scalabilité | -0.8% | National, avec des défis particuliers dans les petites villes et les zones rurales | Moyen terme (2 à 4 ans) |

| La faible maturité technologique des PME locales de gestion des installations freine le retour sur investissement numérique | -1.1% | National, avec une concentration parmi les prestataires régionaux de plus petite taille | Court terme (≤ 2 ans) |

| Une culture d'appel d'offres axée sur les prix qui pèse sur la qualité de service et les marges | -0.6% | National, affectant particulièrement les contrats du secteur public | Moyen terme (2 à 4 ans) |

| La volatilité de la TVA et des régimes de taxe municipale accroît l'incertitude sur les coûts | -0.9% | National, avec un impact variable selon les politiques municipales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base de fournisseurs fragmentée limitant la standardisation et la scalabilité

Plus de 70 % des entités de gestion des installations emploient moins de 50 salariés, selon la convention collective de construction de 2024.[2]Narodne Novine, "Kolektivni Ugovor za Graditeljstvo," narodne-novine.nn.hr La taille limitée entrave l'investissement dans les logiciels de GMAO, la formation certifiée et le reporting ESG. La qualité des services varie donc considérablement en dehors de Zagreb et Split, où de nombreuses micro-entreprises s'appuient sur des listes de contrôle manuelles et la maintenance corrective. Les occupants d'entreprises peinent à étendre des procédures standardisées à des portefeuilles multi-villes, ralentissant le déploiement national des pratiques de bâtiments intelligents.

Faible maturité technologique des PME locales de gestion des installations freinant le retour sur investissement numérique

Les salaires minimums légaux et une semaine de travail de 42 heures absorbent l'essentiel des budgets opérationnels, laissant peu de capital pour les capteurs ou l'analytique. Même lorsque des projets pilotes IoT sont lancés, les données se traduisent rarement en économies de maintenance préventive, car les prestataires de plus petite taille manquent de personnel d'analyse. Les contractants mondiaux, en revanche, relient les capteurs d'occupation aux ordres de travail automatisés, réduisant le temps moyen de résolution des pannes de plus de 25 % sur les portefeuilles d'ambassades et d'hôtels. Ce fossé numérique a engendré un marché à deux vitesses dans lequel les leaders technologiques obtiennent des contrats intégrés à long terme, tandis que les retardataires se concurrencent principalement sur le prix pour des tâches à cycle court.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques tirent l'excellence en matière de conformité

Les services techniques représentaient 58,85 % du chiffre d'affaires 2025, les propriétaires s'étant empressés de respecter les délais de rénovation de l'UE et de s'aligner sur les objectifs ESG des entreprises. Les actifs mis en service en 2025 comprenaient des compteurs intelligents, des interfaces BMS et des systèmes d'extinction d'incendie à faible émission de carbone ; la maintenance de ces composants nécessite des ingénieurs pluridisciplinaires certifiés en gestion de l'énergie, car les tableaux de bord énergétiques à l'échelle du portefeuille deviennent des éléments incontournables des audits ; les prestataires de services techniques capables de vérifier les réductions en kilowattheures obtiennent des paiements de prime et des renouvellements de contrat, élargissant ainsi le marché croate de la gestion des installations.

Les services généraux, bien que moins importants en valeur, devraient croître à un TCAC de 8,27 % jusqu'en 2031 grâce à l'expansion du tourisme et à l'élévation des standards d'expérience en milieu de travail. Les hôtels intègrent des robots pour l'aspiration des couloirs, tandis que les bureaux d'entreprise déploient des protocoles antimicrobiens et le réapprovisionnement des sanitaires basé sur des capteurs. Les prestataires capables de fusionner le nettoyage, la conciergerie et la sécurité sous un seul indicateur clé de performance renforcent leur ancrage au sein des campus à usage mixte intégrant des locataires de commerce de détail, de bureaux et résidentiels autour de la zone d'affaires centrale de Zagreb.

Par type d'offre : l'externalisation accélère la consolidation du marché

Les modèles de prestation externalisée contrôlaient 62,05 % de la part de marché croate de la gestion des installations en 2025, reflétant la préférence des propriétaires pour des bilans allégés et des références de coûts transparentes. Les accords de gestion des installations multi-services et pleinement intégrés, couvrant souvent cinq ans ou plus, dominent désormais les appels d'offres du secteur public. Ces contrats transfèrent le risque de performance énergétique aux prestataires, qui déploient des capteurs IoT et des outils d'analyse des bâtiments pour préserver leurs marges. Les vastes données ainsi collectées permettent aux prestataires de comparer la disponibilité des actifs et de négocier une tarification dynamique.

Les équipes en régie interne persistent dans les installations d'industrie lourde et de défense qui nécessitent des habilitations de sécurité et un savoir-faire propriétaire. Cependant, la hausse des coûts salariaux — consolidée par la convention collective de 2024 — incite même ces propriétaires à externaliser des tâches non essentielles telles que l'aménagement paysager ou la restauration collective. Les options d'externalisation groupées et de service unique servent donc de modèles de transition, facilitant le passage vers des contrats pleinement intégrés à mesure que les propriétaires développent leur confiance dans les cadres basés sur la performance.

Par secteur d'utilisateur final : le leadership commercial face au défi institutionnel

Les actifs commerciaux ont généré 40,75 % du chiffre d'affaires en 2025, portés par les locataires multinationaux qui établissent des laboratoires de R&D en nearshoring. Les bureaux de classe A à Zagreb affichent des certifications WELL et BREEAM, obligeant les gestionnaires d'installations à maintenir des tableaux de bord de qualité de l'air intérieur et des équipements de bien-être. Les parcs commerciaux et les plateformes logistiques s'appuient également sur l'éclairage IoT et la gestion prédictive des actifs pour maîtriser les coûts des services collectifs, renforçant l'argument en faveur de l'externalisation auprès de prestataires technologiquement avancés. La taille du marché croate de la gestion des installations pour le parc commercial est donc bien positionnée pour une expansion régulière à mesure que de nouveaux quartiers à usage mixte voient le jour.

Les actifs institutionnels et d'infrastructure publique, bien que moins importants aujourd'hui, représentent le segment à la croissance la plus rapide avec un TCAC de 7,56 %. Les écoles, les hôpitaux et les bureaux municipaux ont utilisé les subventions du Mécanisme de Récupération et de Résilience pour financer des rénovations profondes qui nécessitent une supervision à long terme des opérations et de la maintenance liée aux métriques d'énergie et de sécurité. Les prestataires ayant une expertise dans les bâtiments patrimoniaux remportent également des contrats de bibliothèques et de musées qui associent des exigences de conservation à des normes modernes de contrôle climatique.

Analyse géographique

Zagreb a conservé la plus grande part régionale en 2025 grâce à son rôle de capitale, de hub de sièges sociaux et de banc d'essai pour les projets pilotes de villes intelligentes tels que le réseau de vélos en libre-service « Bajs ». Les tours commerciales autour de Novi Zagreb s'appuient sur des systèmes de GMAO basés sur le cloud qui intègrent la télémétrie des ascenseurs, les alertes des centrales incendie et les capteurs de qualité de l'air. Une telle complexité favorise les prestataires pluridisciplinaires capables d'assurer un support d'assistance 24 heures sur 24.

Split s'est classé en deuxième position, porté par le tourisme et un cluster technologique émergent. La modélisation du climat urbain publiée en avril 2025 a mis en évidence le stress croissant des îlots de chaleur, stimulant la demande de toitures réfléchissantes, d'ombrage adaptatif et de points de consigne de refroidissement intelligents gérés par les équipes de gestion des installations. Les réaménagements du front de mer regroupent des espaces de marina, de commerce de détail et de résidence, nécessitant à leur tour une sécurité intégrée et des personnels de services aux clients pendant les saisons de pointe.

Les comtés côtiers d'Istrie et de Dalmatie ont formé le corridor à la croissance la plus rapide. Les prix des terrains ont progressé de 10 à 13 % par an jusqu'au début de l'année 2025, renforçant la nécessité d'opérations économes en énergie qui protègent les coûts d'occupation. Les hôtels, les campings et les marinas adoptent de plus en plus des systèmes d'amarrage à capteurs intelligents et des plateformes de réservation électronique, poussant les gestionnaires d'installations vers des rôles hybrides d'ingénierie informatique. Sur les îles, les fluctuations saisonnières de la charge imposent des modèles de dotation en personnel flexibles dans lesquels les prestataires augmentent leurs équipes chaque été et réduisent leurs effectifs en hiver, une niche que seule une poignée de prestataires a jusqu'à présent maîtrisée.

Paysage concurrentiel

Les groupes mondiaux — CBRE, Atalian Global Services et Savills — ont tiré parti de leurs pôles régionaux pour sécuriser les portefeuilles d'ambassades, d'hôtels et de multinationales, offrant aux locataires des tableaux de bord de reporting unifiés à travers l'Europe centrale. Les leaders nationaux tels que BFM d.o.o, PRS-FM d.o.o. et Apleona HSG d.o.o. se sont appuyés sur leurs avantages en termes de connaissance locale, leurs réseaux de main-d'œuvre étroits et leurs services d'assistance en langue croate pour protéger leurs comptes municipaux et de santé. Collectivement, les cinq plus grandes entreprises contrôlaient la majorité du chiffre d'affaires national, signalant une concentration modérée.

La capacité technologique est devenue le principal facteur de différenciation durant 2024-2025. Le moteur de gestion des chambres basé sur l'IA de Flexkeeping, déployé dans la chaîne de Valamar en juillet 2025, a automatisé la répartition des tâches et fourni le statut des chambres en temps réel, établissant un nouveau niveau de référence.[4]Hospitality Net, "Flexkeeping améliore la personnalisation des clients chez Valamar," hospitalitynet.org CBRE a acquis un contractant en génie électrique et mécanique basé à Zagreb pour renforcer sa profondeur en services techniques, tandis qu'Atalian a formé une coentreprise avec une société de services énergétiques pour soumissionner sur des projets de rénovation profonde. Les pénuries de main-d'œuvre sont restées aiguës ; les principaux prestataires ont financé des cours professionnels avec des écoles de commerce pour augmenter le nombre d'apprentis et se conformer aux échelles salariales de la convention collective.

Les perspectives de fusions et acquisitions progressent à mesure que les petites entreprises familiales font face à des lacunes en matière de succession et à des besoins croissants d'investissement numérique. Les acquéreurs valorisent les entreprises détenteurs des certifications ISO 14001 et ISO 45001, étant donné que les appels d'offres du secteur public accordent désormais des points pour les qualifications environnementales et de santé au travail. Les intégrations réussies dépendront de l'harmonisation des grilles salariales et de la migration de plateformes d'ordres de travail disparates vers des backbones unifiés de GMAO, un processus que les acquéreurs mondiaux peuvent financer grâce aux synergies d'échelle.

Leaders du secteur de la gestion des installations en Croatie

Atalian Global Services

Apleona HSG d.o.o.

BFM d.o.o

CBRE Group, Inc

Asura Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Flexkeeping a achevé le déploiement national de son moteur de Services Automatisés dans le portefeuille hôtelier de Valamar, améliorant la productivité des services d'étage grâce à une répartition des tâches pilotée par l'IA.

- Mai 2025 : Hyatt a inauguré le Hyatt Regency Zadar de 133 chambres, sa première propriété croate, intégrant un BMS avancé et une ventilation avec récupération d'énergie.

- Mai 2025 : Le Conseil municipal de Zagreb a signé un contrat de 9,3 millions EUR (10,5 millions USD) pour le réseau de vélos en libre-service « Bajs », intégrant des clauses de maintenance prédictive.

- Mars 2025 : La réforme de la taxe foncière en Croatie a introduit des taux allant de 3 % pour les résidences permanentes à 5 % pour les actifs commerciaux, incitant les propriétaires à rechercher une optimisation professionnelle des coûts de gestion des installations.

Périmètre du rapport sur le marché croate de la gestion des installations

L'étude suit les tendances liées au secteur de la gestion des installations en Croatie en analysant le chiffre d'affaires du secteur généré par les contrats d'utilisateurs finaux conclus par les prestataires de services.

Le marché croate de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services de génie électrique, mécanique et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [support bureautique et sécurité, services de nettoyage, services de restauration collective, et autres services généraux]), type d'offre (en régie interne et externalisé [gestion des installations unitaire, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & de transformation, et autres). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services de génie électrique, mécanique et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration collective | |

| Autres services généraux |

| En régie interne | |

| Externalisé | Gestion des installations unitaire |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) |

| Institutionnel et infrastructure publique (administration publique, éducation, transports) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (industrie manufacturière, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie électrique, mécanique et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration collective | ||

| Autres services généraux | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unitaire | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (administration publique, éducation, transports) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (industrie manufacturière, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logement collectif, divertissement, sports et loisirs) | ||

Questions clés traitées dans le rapport

Quel taux de croissance est prévu pour le marché croate de la gestion des installations entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 6,98 %, passant de 410,88 millions USD en 2026 à 575,62 millions USD en 2031.

Quelle catégorie de service domine actuellement les revenus de la gestion des installations en Croatie ?

Les services techniques, notamment la maintenance des actifs et les systèmes énergétiques, détenaient une part de 58,85 % en 2025, reflétant les mandats stricts de rénovation de l'UE.

Pourquoi les contrats externalisés se développent-ils plus rapidement que la prestation en régie interne ?

Les propriétaires préfèrent les modèles externalisés pour la transparence des coûts et l'accès à des compétences spécialisées, générant un TCAC de 7,7 % pour les services externalisés.

Comment les règles énergétiques de l'UE affectent-elles la demande de gestion des installations ?

Les directives révisées ont alloué 789 millions EUR aux rénovations croates, augmentant la demande de prestataires certifiés dans les opérations de bâtiments économes en énergie.

Quel secteur d'utilisateur final affiche la croissance la plus rapide jusqu'en 2031 ?

Les installations institutionnelles et d'infrastructure publique devraient se développer à un TCAC de 7,56 % à mesure que les subventions gouvernementales financent des rénovations profondes.

Quelles technologies redéfinissent la gestion des installations en Croatie ?

Les capteurs IoT, la gestion des chambres pilotée par l'IA et les tableaux de bord de conformité ESG aident les principaux prestataires à réduire les temps d'arrêt et à respecter des normes de reporting plus strictes.

Dernière mise à jour de la page le: