Taille et part de marché du facility management aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

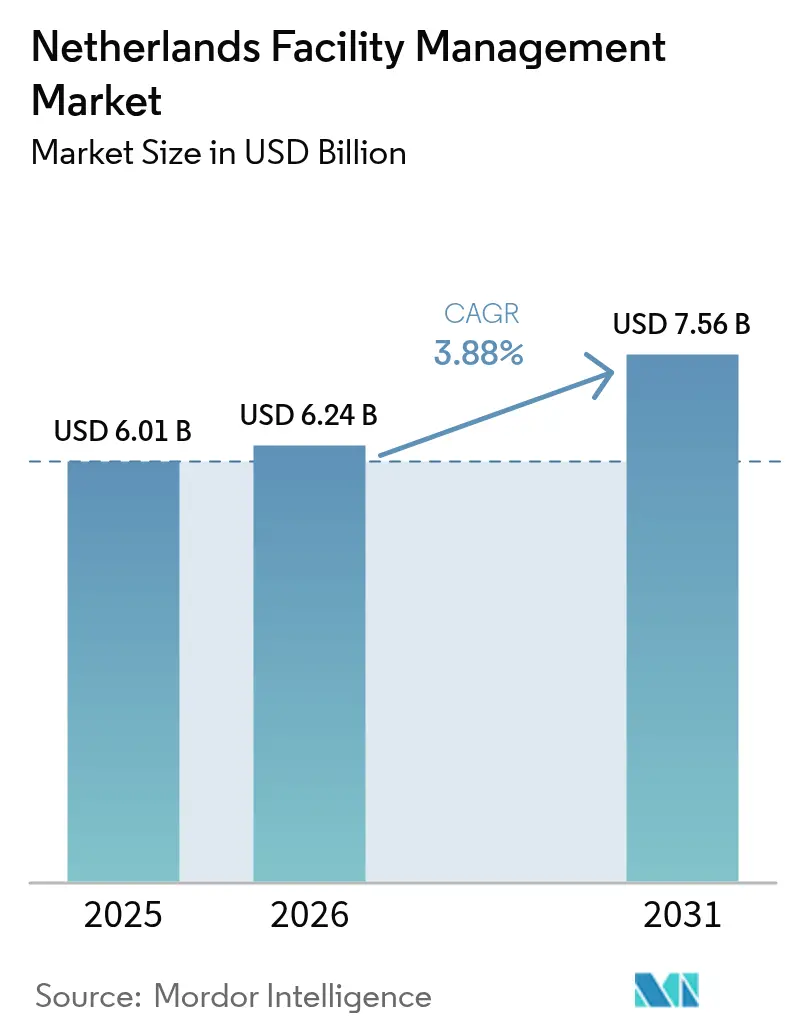

| Taille du marché de l'année de base (2025) | 6.01 Milliards de dollars |

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 7.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du facility management aux Pays-Bas par Mordor Intelligence

La taille du marché du facility management aux Pays-Bas a été évaluée à 6,01 milliards USD en 2025 et devrait croître de 6,24 milliards USD en 2026 pour atteindre 7,56 milliards USD d'ici 2031, à un TCAC de 3,88 % durant la période de prévision (2026-2031). Cette trajectoire signale un secteur mature mais en expansion régulière, où les mandats de décarbonation, les plateformes numériques de gestion des bâtiments et les modes de travail hybrides se combinent pour générer une demande récurrente. Les dépenses s'orientent vers des contrats basés sur les résultats, et le lancement en 2025 de la Directive sur les rapports de durabilité des entreprises (CSRD) encourage les entreprises à acquérir des solutions intégrées qui documentent les émissions des champs 1 à 3 et vérifient les gains en efficacité énergétique. Les prestataires capables d'intégrer des capteurs IoT, des analyses basées sur l'IA et une supervision par jumeau numérique dans les routines de services techniques essentiels captent des parts de marché à mesure que les propriétaires d'actifs ciblent des réductions des coûts d'exploitation et des primes de certification BREEAM-NL. La pression inflationniste sur les salaires et les matériaux pousse simultanément les clients à externaliser les activités non essentielles, faisant passer la part externalisée du marché du facility management aux Pays-Bas au-delà des deux tiers du chiffre d'affaires global. L'intensité concurrentielle reste modérée ; les multinationales tirent parti de leur échelle tandis que les spécialistes régionaux l'emportent grâce à leurs réseaux de main-d'œuvre locaux et à leur agilité en matière de projets.

Principaux enseignements du rapport

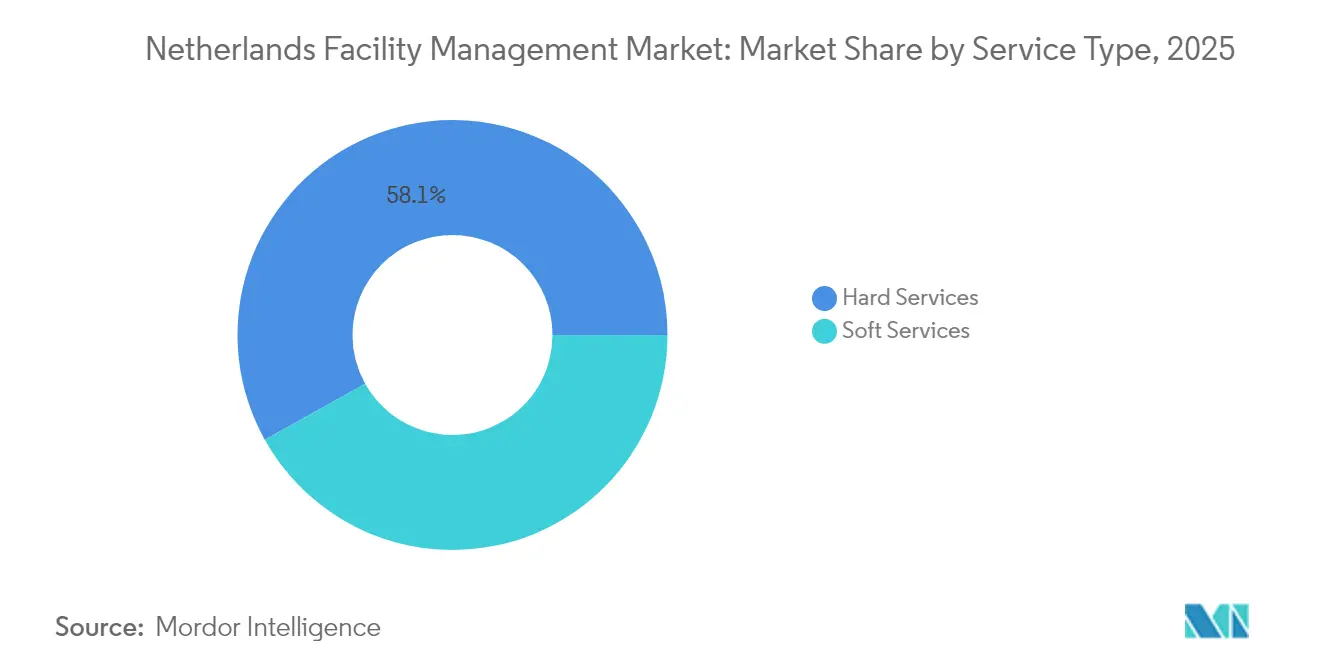

- Par type de service, les services techniques ont dominé avec 58,10 % de la part de marché du facility management aux Pays-Bas en 2025, tandis que les services généraux progressent à un TCAC de 4,02 % jusqu'en 2031.

- Par type d'offre, le modèle externalisé représentait 65,35 % de la taille du marché du facility management aux Pays-Bas en 2025 et devrait afficher un TCAC de 3,92 % jusqu'en 2031.

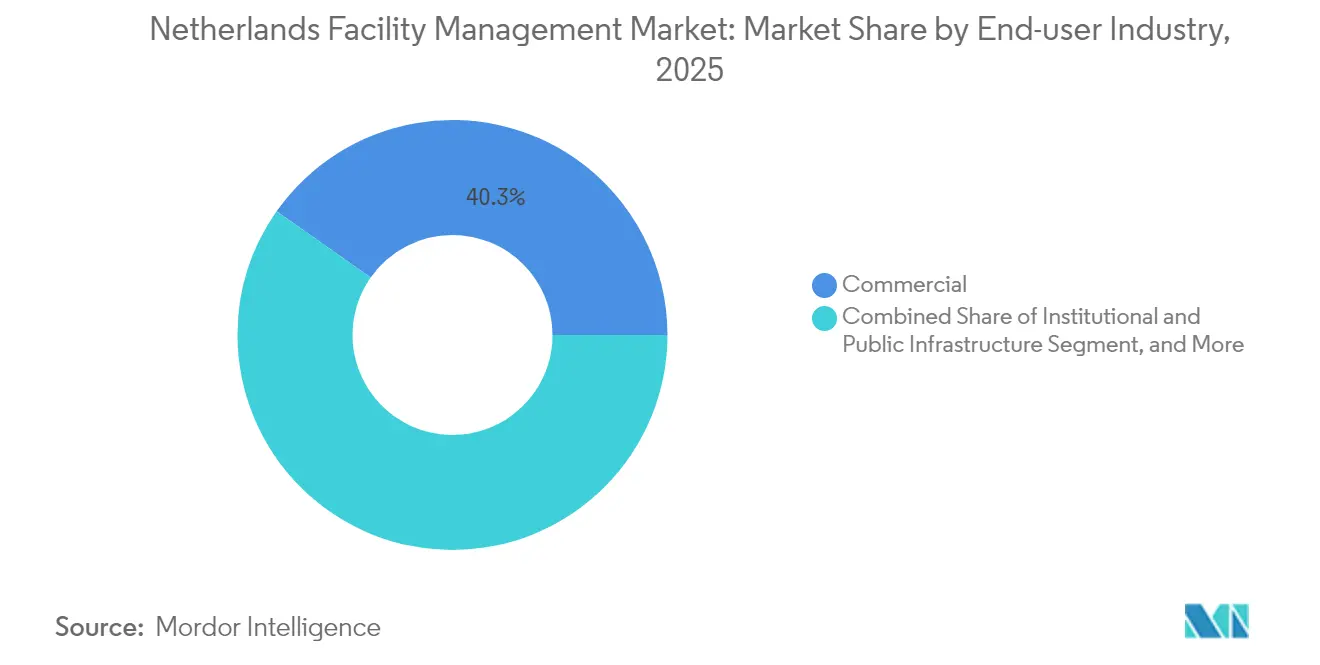

- Par secteur d'activité des utilisateurs finaux, les équipements commerciaux représentaient 40,25 % de la taille du marché du facility management aux Pays-Bas en 2025, tandis que les segments institutionnel et infrastructures publiques se développent à un TCAC de 4,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du facility management aux Pays-Bas

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La durabilité entraîne une transformation des opérations de facility management | +0.8% | Nationale, avec concentration à Amsterdam, Rotterdam et La Haye | Moyen terme (2 à 4 ans) |

| L'intégration technologique redéfinit la prestation de services | +0.7% | Nationale, avec adoption précoce dans les corridors technologiques de Zuidas et d'Eindhoven | Court terme (≤ 2 ans) |

| Le travail hybride transforme l'utilisation des espaces | +0.6% | Nationale, avec impact le plus fort sur les marchés de bureaux d'Amsterdam et d'Utrecht | Court terme (≤ 2 ans) |

| La tendance croissante à l'externalisation redéfinit les modèles de service | +0.5% | Nationale, avec le secteur public en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Les réglementations relatives à l'économie circulaire stimulent la demande de facility management à utilisation efficace des ressources | +0.4% | Nationale, avec concentration dans le secteur de la construction | Long terme (≥ 4 ans) |

| Le vieillissement du parc immobilier stimule la rénovation et l'externalisation de la maintenance | +0.9% | Nationale, avec 425 000 bâtiments nécessitant des réparations de fondations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La durabilité entraîne une transformation des opérations de facility management

L'étiquette énergétique C obligatoire pour les bureaux de plus de 100 m² a transformé la conformité réglementaire en principal catalyseur du marché du facility management aux Pays-Bas.[1]Loyens & Loeff, "Étiquettes énergétiques obligatoires pour les bâtiments de bureaux à partir de 2023," loyensloeff.com Les gestionnaires de facilities doivent mettre en œuvre des mesures dont le retour sur investissement est inférieur à 10 ans, accélérant la demande d'audits énergétiques, de rénovations par pompe à chaleur et de mises à niveau de l'enveloppe du bâtiment. Les certifications BREEAM-NL influencent désormais les valorisations d'actifs dans les quartiers de premier rang, incitant les propriétaires à intégrer des clauses de mise en service continue et de minimisation des déchets dans les contrats.[2]Conseil néerlandais du bâtiment durable, "Qu'est-ce que BREEAM-NL," breeam.nl Le déploiement de la CSRD en 2025 oblige environ 2 500 entreprises néerlandaises à divulguer des indicateurs clés de performance ESG, plaçant la collecte de données de facility management au cœur du reporting d'entreprise.[3]Coolset, "Proposition de mise en œuvre néerlandaise de la CSRD," coolset.com Les fournisseurs promeuvent donc des produits chimiques de nettoyage écologiques, des matériaux d'économie circulaire et des processus ISO 14001 comme éléments de différenciation. En parallèle, les allocations gouvernementales d'un milliard d'euros pour la construction sans émissions stimulent les rénovations qui privilégient le béton à faible teneur en carbone, les façades modulaires et la gestion d'actifs du berceau au berceau.[4]Atradius, "Le secteur de la construction néerlandais croît de 1,6 % en 2025," atradius.nl

L'intégration technologique redéfinit la prestation de services

Les passerelles IoT connectées aux actifs CVC, d'éclairage et de sécurité fournissent une télémétrie en temps réel qui sous-tend la maintenance prédictive, réduisant les interventions liées aux pannes jusqu'à 35 % dans les portefeuilles pilotes. Des bâtiments tels que The Edge à Amsterdam démontrent une consommation d'électricité inférieure de 70 % à celle de bureaux comparables après la mise en service de contrôles numérisés, d'analyses d'occupation et d'une optimisation pilotée par l'IA. Les prestataires étendent ces enseignements via des plateformes de jumeaux numériques capables de simuler des scénarios de rénovation alternatifs et de comparer les empreintes carbone aux normes BENG. Les investissements — la participation de Edge dans TPEX International ou l'acquisition d'ULTIMO par IFS — soulignent comment les écosystèmes logiciels deviennent essentiels à la compétitivité du marché du facility management aux Pays-Bas. Les contrats évoluent de listes de tâches prescriptives vers des accords basés sur les résultats promettant des économies en kWh ou des seuils de disponibilité, alignant la rémunération des prestataires sur des indicateurs de performance mesurables.

Le travail hybride transforme l'utilisation des espaces

La présence dans les bureaux néerlandais s'est stabilisée à environ 56 % en 2024, en baisse par rapport aux pics d'avant la pandémie mais en hausse par rapport aux creux de 2022. Les enquêtes gouvernementales sur la main-d'œuvre révèlent que 36 % des employés préfèrent une présence sur site uniquement deux fois par semaine, en privilégiant l'équilibre entre vie professionnelle et vie privée ainsi que la réduction des trajets. Ces tendances contraignent les équipes de facility management à ajuster les volumes de traitement d'air, les circuits de nettoyage et les effectifs de sécurité en fonction des données d'occupation quotidienne. Les applications de réservation d'espaces, les capteurs de bureau et les bornes de réception numériques permettent une mise à l'échelle des services qui évite le gaspillage de ressources sans sacrifier l'expérience utilisateur. Les prestataires de services généraux élargissent leurs mandats pour inclure la surveillance de la qualité de l'air selon la norme WELL et la rotation des mobiliers ergonomiques, intégrant les scores de satisfaction des employés dans les indicateurs clés de performance. Il en résulte un marché du facility management aux Pays-Bas où la valeur client est jugée à l'aune d'indicateurs de bien-être autant que de la propreté au mètre carré.

Le vieillissement du parc immobilier stimule la rénovation et l'externalisation de la maintenance

On estime que 425 000 propriétés à travers le pays souffrent de dommages aux fondations liés à des affaissements, créant des dépenses soutenues de remédiation structurelle qui favorisent les entrepreneurs spécialisés externes. Les bâtiments construits avant 1980 s'appuient souvent sur des systèmes CVC et électriques obsolètes qui ne satisfont pas aux règles d'efficacité BENG et MPG actuelles, alimentant des pipelines de modernisation pluriannuels. Comme de nombreux propriétaires manquent de compétences d'ingénierie internes, les gestionnaires de facilities intégrés captent des contrats à long terme couvrant les réparations structurelles, le renouvellement des façades et la planification du cycle de vie des actifs. Le soutien financier via le Fonds national pour la chaleur et les subventions pour les économies d'énergie élargit encore la portée des projets. Par conséquent, les services de conseil en projets d'investissement convergent avec les lignes de maintenance traditionnelles, élargissant les bases de revenus du marché du facility management aux Pays-Bas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des coûts pèse sur l'efficacité opérationnelle | -0.4% | Nationale, avec impact le plus fort dans les zones métropolitaines d'Amsterdam et de Rotterdam | Court terme (≤ 2 ans) |

| Les pénuries de main-d'œuvre mettent à l'épreuve la prestation de services | -0.6% | Nationale, avec des pénuries critiques en main-d'œuvre qualifiée manuelle | Moyen terme (2 à 4 ans) |

| L'écosystème de fournisseurs fragmenté limite la standardisation | -0.3% | Nationale, avec des variations régionales dans la qualité des services | Moyen terme (2 à 4 ans) |

| Des processus d'appel d'offres rigoureux favorisent les offres les moins disantes au détriment de la qualité | -0.2% | Nationale, avec concentration dans le secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts pèse sur l'efficacité opérationnelle

L'inflation dans la construction s'est atténuée en 2025, mais reste supérieure aux normes historiques après une contraction sectorielle de 2,8 % en 2024 et une reprise modeste de 1,6 % prévue cette année. Les gestionnaires de facilities jonglent désormais avec des accords salariaux élevés, des primes d'assurance plus importantes et des prix des matériaux en hausse liés à la volatilité mondiale des approvisionnements. Parallèlement, les coûts de conformité pour le reporting CSRD et les certificats de performance énergétique alourdissent les frais généraux. Les entreprises réagissent en automatisant la planification des flux de travail, en regroupant les circuits de service et en renégociant les tarifs d'énergie via des groupements d'achats collectifs. Une tarification basée sur les résultats, qui lie les honoraires aux ratios d'économies d'énergie, aide à protéger les marges tout en justifiant les dépenses d'investissement. Néanmoins, les vents contraires en matière de coûts réduisent le TCAC global du marché du facility management aux Pays-Bas d'environ 0,4 point de pourcentage.

Les pénuries de main-d'œuvre mettent à l'épreuve la prestation de services

McKinsey prévoit que les écarts de main-d'œuvre néerlandais pourraient atteindre 1,4 million de postes d'ici 2030, avec 100 000 postes vacants dans des emplois manuels qualifiés fondamentaux pour les services commerciaux de facility management. Des viviers de talents étroits gonflent les salaires des électriciens, techniciens CVC et agents de nettoyage, incitant les prestataires à adopter la robotique (par exemple, des autolaveuses autonomes) et des lunettes intelligentes pour le soutien terrain afin d'étendre les effectifs existants. Le contrôle du travail indépendant fictif pousse les travailleurs indépendants vers des arrangements salariés, mettant sous pression les petits sous-traitants qui dépendent d'une main-d'œuvre flexible. Les grandes multinationales répondent par des académies internes, des alliances d'apprentissage et des pipelines de recrutement de migrants, mais les retards d'intégration mettent encore en péril le respect des appels d'offres. Les pénuries persistantes soustraient 0,6 point de pourcentage à la perspective de croissance du marché du facility management aux Pays-Bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques stimulent la modernisation des infrastructures

Les services techniques ont généré 58,10 % de la part de marché du facility management aux Pays-Bas en 2025, grâce à la remédiation structurelle, aux mises à niveau CVC et aux programmes de cycle de vie des systèmes d'incendie. La taille du marché du facility management aux Pays-Bas liée aux services techniques bénéficie des régimes de subventions gouvernementaux récompensant l'adoption de pompes à chaleur et les matériaux à faible teneur en carbone. Les prestataires intègrent des capteurs IoT dans les refroidisseurs et les chaudières pour passer de réparations réactives à des réparations prédictives, réduisant les pénalités de temps d'arrêt et prolongeant la durée de vie des actifs. Les immeubles d'habitation d'après-guerre vieillissants et les propriétés longeant les canaux affectées par des affaissements nécessitent une stabilisation par vérin de fondation, une niche où les spécialistes locaux s'associent aux grands intégrateurs de facility management pour respecter les délais de sécurité. Sur la période de prévision, les dépenses transitent des rénovations ponctuelles vers des contrats de performance continue garantissant des réductions en kilowatts.

Les services généraux, bien que plus modestes, devraient croître de 4,02 % par an à mesure que le travail hybride élève les indicateurs clés de performance en matière d'expérience employé. Les robots de nettoyage à distribution intelligente aident les prestataires à gérer la pénurie de main-d'œuvre tout en assurant une hygiène cohérente dans des profils d'occupation fluctuants. Les offres de conciergerie, de restauration et de sécurité intègrent de plus en plus des analyses de bien-être pour évaluer les éléments de conception biophilique et les paramètres de qualité de l'air intérieur selon les critères WELL. La convergence des flux de données permet aux fournisseurs de vendre de manière croisée du conseil en gestion énergétique et en tri des déchets dans le cadre de leur mandat de services généraux, consolidant un positionnement intégré au sein du marché du facility management aux Pays-Bas.

Par type d'offre : l'externalisation s'accélère par la spécialisation

Les contrats externalisés ont capté 65,35 % de la taille du marché du facility management aux Pays-Bas en 2025 et devraient progresser à un TCAC de 3,92 % jusqu'en 2031, à mesure que les clients se désengagent des fonctions de support non essentielles. Les offres de facility management intégré (IFM) dominent les nouveaux appels d'offres, combinant maintenance technique, services généraux et reporting ESG sous des contrats-cadres uniques. Les propriétaires bailleurs multinationaux privilégient les prestataires IFM qui maintiennent des accréditations de gestion d'actifs ISO 55000 et assurent une conformité de gouvernance transfrontalière, y compris les stipulations de cyber-résilience DORA. Les contrats de facility management groupés restent populaires auprès des portefeuilles de marché intermédiaire cherchant une efficacité tarifaire par la mutualisation des volumes, tandis que le facility management individuel conserve sa pertinence pour les environnements à mission critique tels que les centres de données nécessitant des techniciens spécialisés dans un domaine.

Les modèles en régie interne persistent dans les secteurs fortement réglementés comme la défense ou la médecine nucléaire, mais l'austérité budgétaire et les contraintes de compétences poussent vers des solutions hybrides où la supervision stratégique reste interne tandis que les opérations terrain sont confiées à des partenaires externes. Les structures de tarification en tant que service — allant du « éclairage en tant que service » à l'« économies d'énergie en tant que service » — gagnent du terrain, transférant les dépenses d'investissement dans les bilans des prestataires. Ces structures alignent les coûts sur des avantages mesurables, renforçant le fossé concurrentiel des fournisseurs expérimentés au sein du marché du facility management aux Pays-Bas.

Par secteur d'activité des utilisateurs finaux : le secteur commercial en tête tandis que les infrastructures publiques s'accélèrent

L'immobilier commercial, couvrant les bureaux, le commerce de détail et les centres de données, représentait 40,25 % de la taille du marché du facility management aux Pays-Bas en 2025, reflétant une forte demande de mises à niveau de l'expérience locataire et de feuilles de route carbone net zéro. Les propriétaires à Zuidas à Amsterdam adoptent des jumeaux numériques pour gérer la ventilation en temps réel, tandis que les chaînes de commerce de détail déploient des plateformes de système de gestion technique (SGT) centralisées pour optimiser les charges de réfrigération. Les opérateurs informatiques, télécom et d'espaces de coworking contractent des prestataires IFM capables d'assurer une disponibilité 24h/24 et 7j/7 ainsi que des cadres de cybersécurité robustes.

Les segments institutionnel et des infrastructures publiques affichent la croissance la plus rapide avec un TCAC de 4,46 % jusqu'en 2031, portés par les ordonnances municipales d'économie circulaire exigeant une maintenance à utilisation efficace des ressources des écoles, hôpitaux et nœuds de transport. Les établissements de santé adoptent des robots de nettoyage de salles intelligents et des rénovations CVC à pression négative pour respecter les directives de contrôle des infections, tandis que le ministère des Infrastructures invite à des alliances de facility management à long terme pour la rénovation des voies navigables couvrant l'automatisation des écluses et les échanges prédictifs de composants. Les sites industriels exigent une expertise intersectorielle couvrant la sécurité, la conformité ATEX et la gestion de l'énergie, créant des niches à marges élevées pour les prestataires verticalement spécialisés dans le secteur du facility management aux Pays-Bas.

Analyse géographique

Amsterdam, Rotterdam, La Haye, Utrecht et Eindhoven concentrent plus des deux tiers du chiffre d'affaires du marché du facility management aux Pays-Bas, en raison de la densité des surfaces commerciales et de codes de durabilité avancés. Le cluster de bâtiments intelligents mené par Edge à Amsterdam établit des références énergétiques qui se répercutent sur l'ensemble des portefeuilles nationaux, renforçant la demande de services de facility management haute technologie. Le complexe portuaire et les sites pétrochimiques de Rotterdam nécessitent un soutien intégré à l'intégrité des actifs combinant surveillance de la corrosion, sécurité incendie et permis environnementaux. La concentration de ministères à La Haye génère des contrats de services habilités axés sur le contrôle d'accès et l'élimination des déchets classifiés.

Au-delà de la Randstad, des pôles secondaires comme Groningue adoptent des solutions IFM standardisées pour maximiser les économies d'échelle sur les campus universitaires et les laboratoires de transition énergétique. À l'échelle nationale, 425 000 logements touchés par des problèmes de fondations stimulent des programmes de remédiation financés en partie par des subventions régionales, répartissant les travaux équitablement entre les provinces. La rénovation du secteur public vise à créer 120 000 nouveaux logements en réaffectant le parc existant d'ici 2030, élargissant encore l'empreinte du marché du facility management aux Pays-Bas.

La géographie compacte permet aux fournisseurs de centraliser les opérations de service d'assistance tout en déployant des unités d'ingénierie mobiles capables d'atteindre toute grande ville en 90 minutes, réduisant les niveaux de service en matière de temps de réponse. Le budget gouvernemental d'un milliard d'euros pour les technologies de construction propre encourage les prestataires à étendre les parcs de machines à faibles émissions et les flottes de véhicules électriques, assurant la conformité dans toutes les régions néerlandaises. Les défis climatiques tels que la montée du niveau de la mer et l'augmentation des précipitations accélèrent la maintenance des digues et des stations de pompage, renforçant le rôle stratégique des gestionnaires de facilities dans la planification de la résilience nationale.

Paysage concurrentiel

Le marché du facility management aux Pays-Bas équilibre les économies d'échelle des groupes mondiaux avec la profondeur sectorielle des spécialistes régionaux. ISS, Sodexo et CBRE tirent parti de leurs achats multinationaux, de leurs piles technologiques propriétaires et de leur expertise intersectorielle pour décrocher des mandats IFM complexes. Facilicom, Vebego et Unica se différencient par leurs réseaux de main-d'œuvre locaux, leur savoir-faire en économie circulaire et leur ingénierie spécialisée par secteur. Des acteurs de taille intermédiaire comme Asito et Dolmans exploitent des verticaux de niche — nettoyage de terminaux aéroportuaires ou maintenance de bâtiments patrimoniaux — peu attractifs pour les grands concurrents.

La capacité numérique détermine de plus en plus les probabilités de succès dans les appels d'offres. Le lac de données en nuage d'ISS harmonise les indicateurs énergétiques et d'occupation sur 1 600 propriétés après son acquisition de gammaRenax en 2024, renforçant la profondeur de service européenne. Le chiffre d'affaires de Vebego de 1,48 milliard d'euros en 2023 finance l'expansion des projets pilotes de robotique et des stratégies de consolidation de marques visant des points de contact clients unifiés. L'acquisition d'ULTIMO par IFS intègre la gestion d'actifs d'entreprise en mode SaaS dans la planification des services terrain, promettant des analyses prédictives qui permettent une part de marché mondiale en gestion d'actifs d'entreprise de 18 % sous l'entité combinée.

Les alliances stratégiques foisonnent : Edge collabore avec TPEX International pour gérer 1 000 bâtiments à haute performance via des jumeaux numériques, tandis que la prise de contrôle de Full Circle par Renew Holdings prépare l'entrée dans la maintenance éolienne terrestre. Les modules complémentaires de conseil ESG et les plateformes d'analyse alimentées par l'IA représentent des cibles d'acquisition prisées à mesure que les acheteurs recherchent une propriété intellectuelle différenciée. Malgré les impulsions de consolidation, la fragmentation du marché perdure, accordant aux prestataires locaux agiles la capacité de surpasser les grands concurrents sur des projets personnalisés à cycle court au sein du marché du facility management aux Pays-Bas.

Acteurs leaders du secteur du facility management aux Pays-Bas

Apleona GmbH

Vebego International BV

Hago Netherlands BV

DW Facility Group BV

Fortrus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Renew Holdings PLC a acquis Full Circle Group Holding B.V. pour 60 millions d'euros, ajoutant une plateforme de maintenance de parcs éoliens à technologie avancée opérant depuis Amersfoort.

- Février 2025 : IFS a finalisé l'acquisition de la société néerlandaise ULTIMO, élargissant les solutions flexibles de gestion d'actifs en mode SaaS auprès de 2 000 clients.

- Janvier 2025 : Le gouvernement néerlandais a soumis le projet de loi de mise en œuvre de la CSRD à la Chambre des représentants, formalisant des obligations étendues de reporting en matière de durabilité.

- Janvier 2025 : BESIX et Proximus ont livré un siège social de bâtiment intelligent optimisé par l'IA à Dordrecht, intégrant des systèmes avancés d'automatisation et de gestion de l'énergie.

Périmètre du rapport sur le marché du facility management aux Pays-Bas

Le facility management (FM) intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Le facility management comprend les méthodes et techniques de gestion pour les opérations et la maintenance des bâtiments, les services de support, la gestion environnementale et la gestion immobilière d'une organisation, ainsi que l'harmonisation globale de l'environnement de travail dans une organisation en standardisant les services et en rationalisant les processus pour les utilisateurs finaux.

Le marché du facility management aux Pays-Bas est segmenté par type de service (services techniques [gestion d'actifs, services génie climatique et CVC, systèmes d'incendie et sécurité, et autres services techniques de facility management] et services généraux [support bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux de facility management]), type d'offre (en régie interne et externalisé [facility management individuel, facility management groupé, et facility management intégré]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructures publiques, santé, secteur industriel et procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion d'actifs |

| Services génie climatique et CVC | |

| Systèmes d'incendie et sécurité | |

| Autres services techniques de facility management | |

| Services généraux | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de facility management |

| En régie interne | |

| Externalisé | Facility management individuel |

| Facility management groupé | |

| Facility management intégré |

| Commercial (informatique et télécommunications, commerce de détail et entreposage) |

| Hôtellerie (hôtels, établissements de restauration et restaurants) |

| Institutionnel et infrastructures publiques (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industrie et procédés (fabrication, énergie, mines) |

| Autres secteurs d'activité des utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion d'actifs |

| Services génie climatique et CVC | ||

| Systèmes d'incendie et sécurité | ||

| Autres services techniques de facility management | ||

| Services généraux | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de facility management | ||

| Par type d'offre | En régie interne | |

| Externalisé | Facility management individuel | |

| Facility management groupé | ||

| Facility management intégré | ||

| Par secteur d'activité des utilisateurs finaux | Commercial (informatique et télécommunications, commerce de détail et entreposage) | |

| Hôtellerie (hôtels, établissements de restauration et restaurants) | ||

| Institutionnel et infrastructures publiques (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industrie et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'activité des utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du facility management aux Pays-Bas ?

La taille du marché du facility management aux Pays-Bas est de 6,24 milliards USD en 2026, avec un TCAC projeté de 3,88 % jusqu'en 2031.

Quelle catégorie de service domine les revenus du marché ?

Les services techniques dominent avec 58,10 % de la part de marché du facility management aux Pays-Bas en raison des besoins omniprésents de modernisation des infrastructures.

Quelle est l'importance de l'externalisation dans les opérations de facility management néerlandaises ?

Les modèles externalisés représentent 65,35 % des revenus et devraient continuer à croître à mesure que la complexité de la conformité et les exigences technologiques augmentent.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les établissements institutionnels et les infrastructures publiques affichent un TCAC de 4,46 %, dépassant les segments commercial et industriel dans le sillage des mandats de durabilité.

Quelles technologies redéfinissent le facility management aux Pays-Bas ?

Les capteurs IoT, les analyses pilotées par l'IA et les plateformes de jumeaux numériques permettent la maintenance prédictive, l'optimisation énergétique et les contrats basés sur les résultats dans les portefeuilles de premier plan.

Dernière mise à jour de la page le: