Taille et parts du marché de la gestion des installations au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 4.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

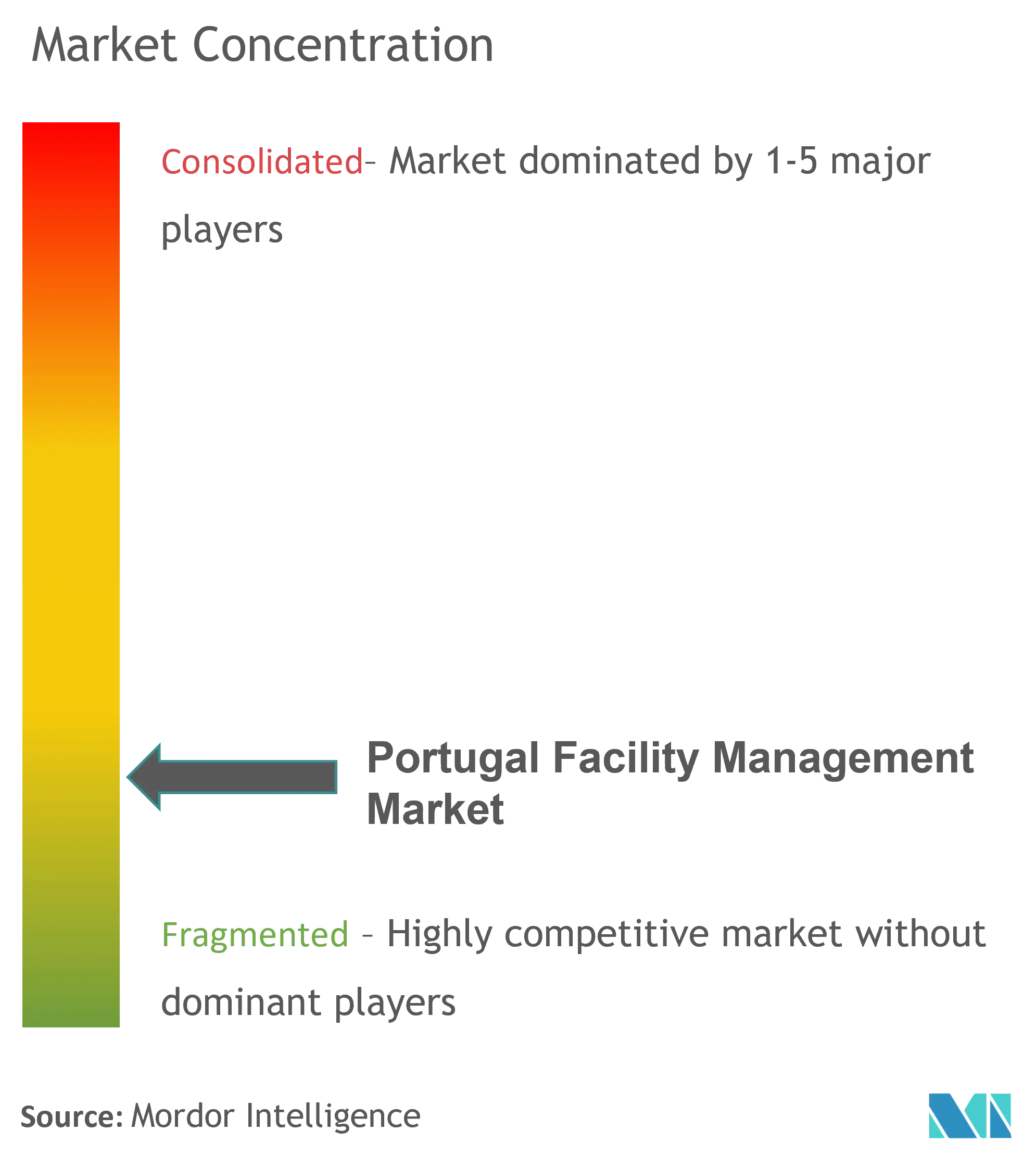

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations au Portugal par Mordor Intelligence

La taille du marché de la gestion des installations au Portugal était évaluée à 3,34 milliards USD en 2025 et devrait croître de 3,46 milliards USD en 2026 pour atteindre 4,11 milliards USD d'ici 2031, à un TCAC de 3,53 % durant la période de prévision (2026-2031). La croissance s'est modérée à mesure que les services de gestion des installations sont passés d'une offre émergente à une dépense opérationnelle standardisée pour la plupart des organisations. Des règles plus strictes en matière d'efficacité énergétique, un programme national de rénovation des bâtiments ciblant 69 % du parc immobilier d'ici 2030, et des pipelines d'investissement en infrastructure stables tels que l'extension Porto Metro 3.0 d'un milliard EUR (1,16 milliard USD) ont généré des flux de contrats prévisibles. Dans le même temps, des pénuries chroniques de main-d'œuvre et une inflation salariale persistante dans les métiers techniques poussent les prestataires de services vers des technologies axées sur l'efficacité plutôt que vers une expansion territoriale rapide. La consolidation reste le thème concurrentiel dominant, les grands acteurs internationaux défendant leurs parts tandis que les spécialistes technologiques locaux s'appuient sur des systèmes pilotés par l'IoT pour offrir des gains de performance progressifs.

Principaux enseignements du rapport

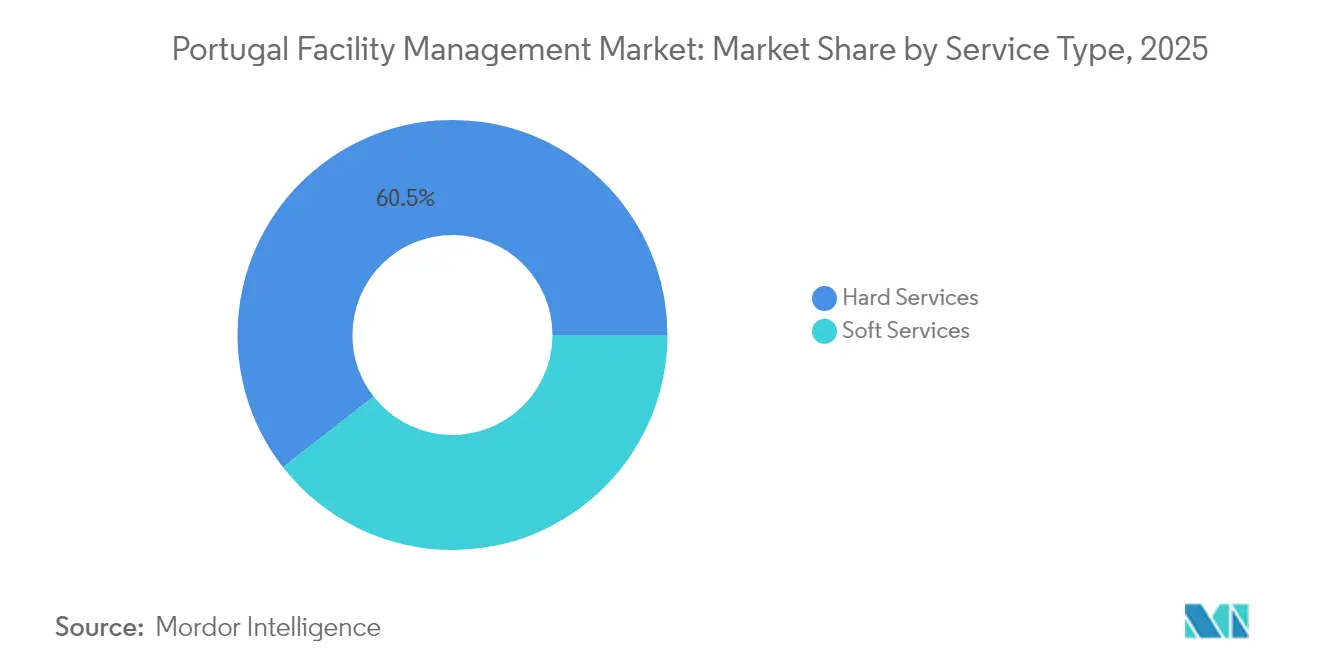

- Par type de service, les services techniques ont représenté 60,55 % des parts du marché de la gestion des installations au Portugal en 2025.

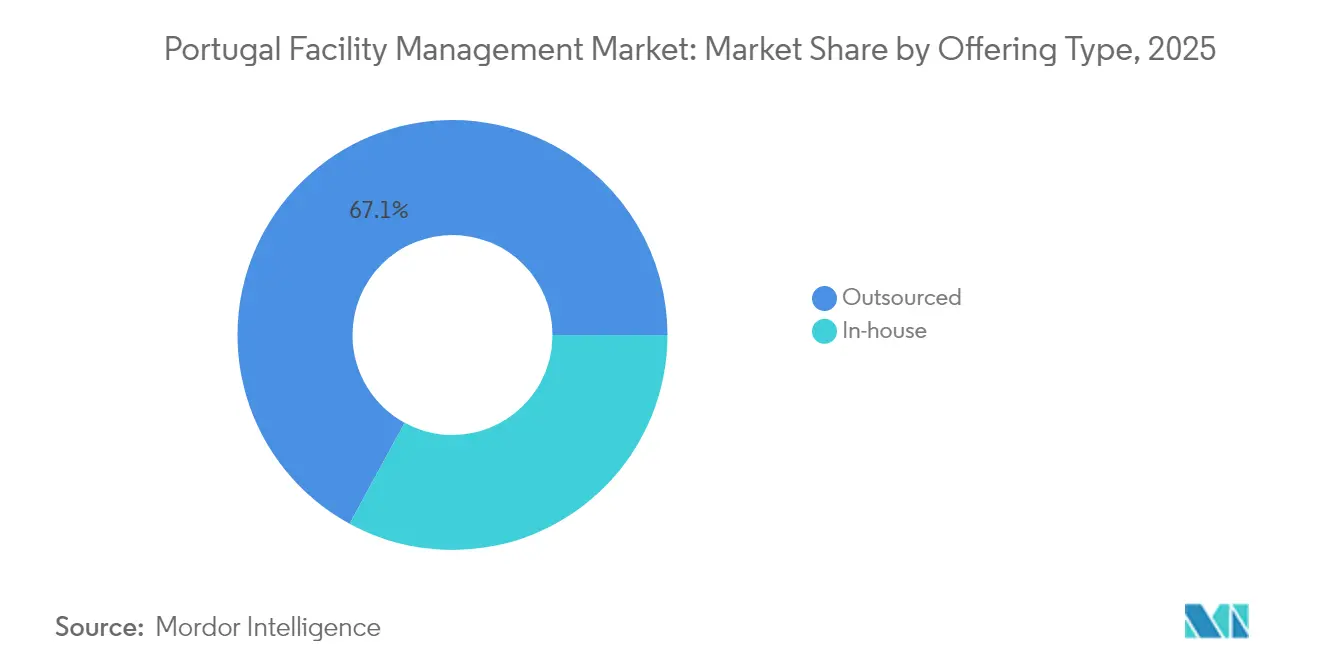

- Par type d'offre, le modèle externalisé a représenté 67,05 % de la taille du marché de la gestion des installations au Portugal en 2025 et progresse à un TCAC de 4,66 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment commercial a généré 40,25 % des parts de revenus du marché de la gestion des installations au Portugal en 2025, tandis que le secteur institutionnel et des infrastructures publiques devrait se développer à un TCAC de 4,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations au Portugal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Urbanisation et croissance démographique dans les principales métropoles portugaises | +0.8% | Lisbonne, Porto, Amadora, Braga, Coimbra | Moyen terme (2-4 ans) |

| Investissement dans le pipeline d'infrastructures nationales dans les secteurs des transports, de l'énergie et des actifs sociaux | +1.1% | National, avec une concentration dans le corridor Lisbonne-Porto | Long terme (≥ 4 ans) |

| Des réglementations plus strictes en matière de travail et de sécurité au travail accroissent la demande de gestion des installations liée à la conformité | +0.7% | National | Court terme (≤ 2 ans) |

| Adoption de la gestion des installations intégrée pilotée par la technologie (IoT, BMS, analyse prédictive) | +0.9% | Centres urbains, zones industrielles | Moyen terme (2-4 ans) |

| Les mandats d'efficacité énergétique du Pacte vert européen accélèrent les services de gestion des installations de rénovation | +0.6% | National, alignement à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Demande croissante de gestion des installations conforme aux critères ESG et pilotée par les données pour obtenir des certifications de bâtiments verts | +0.5% | Quartiers commerciaux, sièges sociaux d'entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique dans les principales métropoles portugaises

Entre 2025 et 2030, Lisbonne et Porto ont continué d'attirer des résidents et des activités d'entreprises, représentant ensemble plus de 40 % du PIB national. De nouveaux projets à usage mixte regroupés autour des corridors de transport ont créé un flux régulier de contrats de génie mécanique, électrique et de plomberie (MEP) plutôt que des pics épisodiques de demande. Les occupants ont de plus en plus favorisé des accords intégrés pluriannuels pour maintenir des structures de coûts prévisibles, renforçant l'évolution du marché de la gestion des installations au Portugal vers la maturité. La densité des empreintes métropolitaines a également permis aux prestataires de mutualiser les techniciens et d'acheminer efficacement les appels de service, compensant en partie la pénurie de main-d'œuvre qualifiée. Les portefeuilles de services dans ces métropoles standardisent désormais les audits de durabilité, reflétant les attentes des locataires en matière de performance énergétique certifiée.

Investissement dans le pipeline d'infrastructures nationales dans les secteurs des transports, de l'énergie et des actifs sociaux

Les plans d'investissement du secteur public ont fourni l'horizon de visibilité le plus long du marché. Le Plan de relance et de résilience a alloué 143 millions EUR (161 millions USD) par an jusqu'en 2050 pour la rénovation des bâtiments, tandis que des projets phares tels que Porto Metro 3.0 et le site de l'aéroport d'Alcochete ont intégré des exigences à long terme en matière d'installations dans les contrats de concession.[1]Ayesa, "Ayesa remporte de nouveaux contrats pour Porto Metro 3.0," aysa.com Les programmes d'électrification ferroviaire à grande vitesse exécutés par Infraestruturas de Portugal ont encore étendu le pipeline de travaux de maintenance technique. Ces engagements ont renforcé le marché de la gestion des installations au Portugal en garantissant des revenus pluriannuels plutôt qu'en stimulant une offre spéculative.

Des réglementations plus strictes en matière de travail et de sécurité au travail accroissant la demande de gestion des installations liée à la conformité

L'Autorité des conditions de travail a intensifié ses inspections durant 2024-2025, alourdissant les pénalités de non-conformité pour les systèmes de sécurité incendie, la qualité de l'air intérieur et la manipulation de matières dangereuses. Le futur Code de la construction, attendu en 2026, a consolidé 100 textes législatifs distincts en un cadre unique qui place une responsabilité claire sur les propriétaires d'installations pour la conformité continue. Les clients ont donc évolué des corrections transactionnelles vers des programmes de conformité préventive, favorisant les prestataires disposant d'une expertise intégrée en matière de CVC, de systèmes incendie et de santé au travail. Par conséquent, les cycles de renouvellement des contrats se sont allongés, ancrant le marché de la gestion des installations au Portugal autour de la routine réglementaire plutôt que des dépenses discrétionnaires.

Adoption de la gestion des installations intégrée pilotée par la technologie (IoT, BMS, analyse prédictive)

La numérisation mesurée a remplacé l'expérimentation des premières étapes de la décennie précédente. Les capteurs IoT intégrés dans les systèmes de gestion des bâtiments ont permis des économies d'énergie de 20 % dans un projet pilote du secteur public à Lisbonne, illustrant les rendements progressifs mais tangibles que les propriétaires d'installations attendent désormais. Les essais de maintenance prédictive à l'usine Renault Cacia ont réduit les coûts de maintenance d'environ 25 %, encourageant les occupants industriels à négocier des accords de niveau de service basés sur les résultats. Les éditeurs de logiciels portugais tels qu'Infraspeak ont canalisé les produits de leur Série B de 18 millions EUR (20,88 millions USD) vers des fonctionnalités de collaboration plutôt que vers un marketing expansionniste, soulignant la mentalité axée sur les opérations du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fluctuations économiques et incertitude du marché immobilier | -0.6% | National, avec un impact plus élevé à Lisbonne et Porto | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée et inflation salariale dans les métiers techniques | -0.9% | National, particulièrement aigu dans les secteurs de la construction et technique | Moyen terme (2-4 ans) |

| Un paysage de fournisseurs très fragmenté limitant la standardisation et l'échelle | -0.4% | National | Moyen terme (2-4 ans) |

| Hausse des coûts d'assurance et de conformité pour le parc immobilier vieillissant | -0.3% | Centres urbains avec un parc immobilier plus ancien | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée et inflation salariale dans les métiers techniques

Le Portugal a enregistré un déficit de 80 000 personnes dans les métiers de la construction et des secteurs techniques connexes durant 2024-2025, portant les tarifs moyens de nettoyage et de maintenance à 8-15 EUR (9-17 USD) par heure dans les grandes villes.[2]The Portugal News, "Le Portugal souffre d'un manque chronique de main-d'œuvre," theportugalnews.com Les prestataires de services ont répondu en perfectionnant le personnel existant et en adoptant des outils de surveillance à distance pour réduire les déplacements sur site, mais la hausse des bases salariales a érodé les marges sur les contrats de moindre complexité. Les barrières à l'entrée sur le marché ont augmenté, protégeant les parts des acteurs en place tout en plafonnant l'expansion globale du marché de la gestion des installations au Portugal jusqu'à la reconstitution du vivier de formation professionnelle.

Fluctuations économiques et incertitude du marché immobilier

Après l'expiration des plafonds de loyer, les loyers résidentiels ont augmenté de 6,94 % en 2024, tandis que les coûts de construction ont progressé de 4,3 % en décembre de la même année. Les promoteurs ont ralenti les constructions spéculatives, réduisant la demande à court terme pour les services d'aménagement. Bien que le PIB devrait croître de 2,1 à 2,3 % en 2025, la volatilité des taux d'intérêt maintient les décisions d'immobilier d'entreprise dans une posture conservatrice. Les renouvellements de contrats se poursuivent, mais les expansions de portefeuille restent modestes, tempérant la croissance des revenus du marché de la gestion des installations au Portugal au cours des deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'offre : le modèle externalisé s'impose comme préférence majoritaire

Les organisations ont externalisé 67,05 % de leurs dépenses de gestion des installations en 2025, une part qui devrait légèrement augmenter à mesure que la tension sur le marché du travail persiste. Les propriétaires ont perçu les offres de services intégrés comme la couverture la plus fiable contre le risque de conformité, catalysant un TCAC de 4,66 % pour les accords externalisés au sein de la taille du marché de la gestion des installations au Portugal jusqu'en 2031. Les banques, les opérateurs de télécommunications et les services publics d'énergie ont renouvelé des cadres quinquennaux couplant la maintenance technique à l'analyse de gestion des espaces, attendant des prestataires qu'ils livrent des améliorations de l'intensité énergétique alignées sur les déclarations de taxonomie de l'UE.

Les équipes internes ont conservé le contrôle stratégique des portefeuilles immobiliers d'entreprise mais ont délégué les tâches non essentielles telles que l'entretien des chaudières et le tri des déchets. La hausse des primes d'assurance pour le parc immobilier vieillissant a incité les conseils d'administration à transférer la responsabilité à des prestataires spécialisés disposant de certifications de processus robustes. Néanmoins, certains organismes du secteur public ont conservé des modèles mixtes pour protéger l'emploi local ; ces arrangements contribuent aux 32,95 % restants mais inversent rarement la trajectoire globale d'externalisation sur le marché de la gestion des installations au Portugal.

Par secteur d'utilisation finale : le secteur commercial comme socle, les infrastructures publiques comme potentiel de croissance

Le secteur commercial a généré 40,25 % des revenus du marché de la gestion des installations au Portugal en 2025, reflétant une structure économique de services centrée sur les bureaux, les centres de données et les pôles commerciaux. La législation sur la souveraineté des données a stimulé la demande d'hébergement national, maintenant des installations telles que le campus SINES de 1,2 GW sous des régimes de maintenance technique intensive 24h/24 et 7j/7. Le filtrage ESG par les locataires multinationaux a fait des audits de bâtiments verts une base contractuelle, transformant les certifications spécialisées de facteurs de différenciation en prérequis.

Le secteur institutionnel et des infrastructures publiques, couvrant les hôpitaux, les universités et les actifs ferroviaires, devrait être le segment à la croissance la plus rapide avec un TCAC de 4,74 % jusqu'en 2031. L'Hospital de Lisboa Oriental et de multiples renouvellements de partenariats public-privé dans le domaine de la santé alimentent des contrats pluridisciplinaires combinant MEP, nettoyage en environnement stérile et gestion de flotte. Les campus universitaires, quant à eux, reconvertissent les mises à niveau de ventilation post-pandémie en projets permanents d'efficacité énergétique. Le pipeline régulier de projets financés par l'UE rend le marché de la gestion des installations au Portugal particulièrement résilient au sein de ce segment d'utilisation finale.

Par type de service : les services techniques maintiennent leur primauté structurelle

Les services techniques ont représenté 60,55 % des parts du marché de la gestion des installations au Portugal en 2025 et ont soutenu la majeure partie des dépenses de conformité obligatoires, tandis que les services généraux ont progressé à un TCAC de 4,92 % jusqu'en 2031 grâce aux améliorations en matière d'hygiène et d'expérience des espaces de travail. La concentration des mandats d'efficacité énergétique de l'UE a orienté les capitaux vers les systèmes CVC, les rénovations MEP et les contrôles des systèmes incendie, intégrant les budgets de services techniques dans les lignes OPEX des propriétaires. La taille du marché de la gestion des installations au Portugal associée à la gestion des actifs a fortement augmenté parallèlement à l'extension Porto Metro d'un milliard EUR (1,16 milliard USD), qui a intégré des contrats de maintenance pluridécennaux dans les concessions de transport en commun.

Les prestataires de services généraux ont tiré parti des exigences réglementaires relatives aux contrats de travail formels dans le nettoyage et la sécurité pour faire passer les opérateurs informels vers des réseaux professionnels. L'infusion technologique — tels que les robots laveurs guidés par la plateforme de maintenance d'Infraspeak — a amélioré la productivité par agent de nettoyage, compensant en partie la hausse des salaires. Les modes de travail hybrides ont maintenu une demande modeste de services de conciergerie et de courrier, maintenant les revenus du segment sur une trajectoire prévisible plutôt que sur les pics rapides observés lors des cycles de désinfection de l'ère pandémique.

Analyse géographique

L'activité du marché de la gestion des installations au Portugal est restée concentrée le long de l'axe Lisbonne-Porto, qui a absorbé environ 59 % des dépenses nationales en 2025. Le parc de bâtiments gouvernementaux, de sièges sociaux d'entreprises et de développements à usage mixte de Lisbonne a consolidé sa position de leader ; la conformité ESG et la certification ISO 41001 sont désormais intégrées dans la plupart des appels d'offres de renouvellement, augmentant la complexité technique et la valeur moyenne des contrats. Porto a bénéficié des travaux de génie civil de Metro 3.0 et de son écosystème de startups logicielles, qui ont défendu des projets pilotes de maintenance prédictive pour présenter des solutions exportables.

Les pôles urbains secondaires tels que Braga, Coimbra et Amadora ont attiré des financements de R&D liés aux universités qui ont alimenté des initiatives de campus intelligents. Les projets menés dans le cadre de l'Aveiro Tech City Living Lab ont illustré comment des municipalités de taille moyenne ont déployé l'IA pour l'analyse de la sécurité routière et l'optimisation des itinéraires de collecte des déchets, ouvrant ainsi des niches pour les entreprises régionales de gestion des installations spécialisées dans l'intégration de capteurs. Le long de la côte de l'Algarve, la saisonnalité liée à l'hôtellerie a maintenu des pics cycliques pour les services d'entretien ménager et de CVC. Cependant, les opérateurs ont de plus en plus opté pour des contrats annuels afin de se prémunir contre les pénuries de main-d'œuvre en haute saison, lissant ainsi les courbes de revenus. Les zones industrielles telles que Sines ont ancré des contrats spécialisés sur la gestion de la densité de puissance, la surveillance du traitement des eaux et la maintenance des sous-stations. Les régions rurales, bien que fragmentées, ont commencé à recevoir des subventions de rénovation énergétique qui incluaient des clauses de gestion des installations pour le suivi à long terme, élargissant la pénétration du marché de la gestion des installations au Portugal au-delà des centres métropolitains.

Paysage concurrentiel

La dynamique concurrentielle reflétait un secteur mature et axé sur l'efficacité. ISS a préservé sa part de marché de premier plan grâce à des cadres multinationaux, notamment un accord annuel de 7 ans d'une valeur de 1,2 milliard DKK (0,19 milliard USD) avec le Département britannique du travail et des retraites, donnant au groupe l'envergure nécessaire pour optimiser les achats sur les contrats portugais.[4]ISS A/S, "ISS mobilise un contrat historique avec le DWP," issworld.com Sodexo a maintenu une croissance organique mesurée de 2,1 % en Europe, illustrant comment les acteurs en place ont privilégié l'optimisation des contrats plutôt qu'un déploiement agressif.

Les spécialistes technologiques locaux ont intensifié les alliances horizontales plutôt que les prises de parts directes. Infraspeak a canalisé son investissement de 18 millions EUR (20,92 millions USD) vers des intégrations API avec le matériel BMS, permettant aux acteurs en place d'intégrer la télémétrie en temps réel dans les systèmes d'ordres de travail existants. NextBITT a alloué 5 millions EUR (5,81 millions USD) à des modules d'empreinte carbone, se positionnant comme un moteur de conformité face aux obligations croissantes de reporting CSRD.

Les fusions et acquisitions se sont déroulées de manière sélective : le rachat de Pro Impec par Samsic a renforcé sa capacité dans le nettoyage, tandis que des conglomérats internationaux de services énergétiques ont ciblé les opportunités de refroidissement des centres de données. Les critères de sélection des fournisseurs se sont de plus en plus centrés sur les références ESG — seulement 7 % des bureaux portugais disposaient de labels environnementaux tiers en 2024, bien en deçà de la norme européenne de 22 %, créant un écart de valeur pour les certifications au sein du marché de la gestion des installations au Portugal.

Leaders du secteur de la gestion des installations au Portugal

Infraspeak

Apleona GmbH

TDGI SA

BMG-Services

NextBITT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : EDP a atteint 15 GW de capacité PPA contractée dans le monde, dont plus de 20 % réservés à l'approvisionnement des centres de données, entremêlant les périmètres des services énergétiques et de gestion des installations.

- Février 2025 : ISS a annoncé un programme de rachat d'actions plafonné à 2,5 milliards DKK, signalant une résilience financière qui soutient les opérations portugaises.

- Janvier 2025 : NextBITT a investi 5 millions EUR dans des modules de gestion de l'énergie pour aider les entreprises à respecter les règles européennes de reporting environnemental.

- Novembre 2024 : Sodexo a accepté d'acquérir CRH Catering, renforçant sa présence dans la restauration rapide en Amérique du Nord tout en confirmant son orientation vers les services essentiels.

Périmètre du rapport sur le marché de la gestion des installations au Portugal

La gestion des installations (GI) intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie.

Le marché de la gestion des installations au Portugal est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par secteur d'utilisation finale (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entreposage) |

| Hôtellerie (hôtels, établissements de restauration et restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) |

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (informatique et télécommunications, commerce de détail et entreposage) | |

| Hôtellerie (hôtels, établissements de restauration et restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) | ||

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des installations au Portugal ?

La taille du marché de la gestion des installations au Portugal a atteint 3,46 milliards USD en 2026 et devrait atteindre 4,11 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part ?

Les services techniques ont dominé avec 60,55 % des parts du marché de la gestion des installations au Portugal en 2025, grâce à la conformité obligatoire en matière de MEP et de sécurité incendie.

Pourquoi l'externalisation est-elle préférée aux modèles internes ?

Une part de 67,05 % en 2025 reflétait le besoin des employeurs en compétences spécialisées face aux pénuries de main-d'œuvre et à la complexité réglementaire croissante.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide d'ici 2031 ?

Le secteur institutionnel et des infrastructures publiques devrait afficher un TCAC de 4,74 % à mesure que les projets de modernisation financés par l'UE se déploient.

Comment les tendances technologiques façonnent-elles le marché ?

Les systèmes de gestion des bâtiments activés par l'IoT et la maintenance prédictive ont permis des économies d'énergie d'environ 20 % sur les sites pilotes, faisant de la gestion des installations pilotée par les données un élément incontournable des achats.

Quel est le principal obstacle à une croissance plus rapide du marché ?

Un déficit de 80 000 personnes dans les métiers techniques fait grimper les salaires et contraint l'expansion des capacités chez les prestataires de services.

Dernière mise à jour de la page le: