Taille et parts du marché européen de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

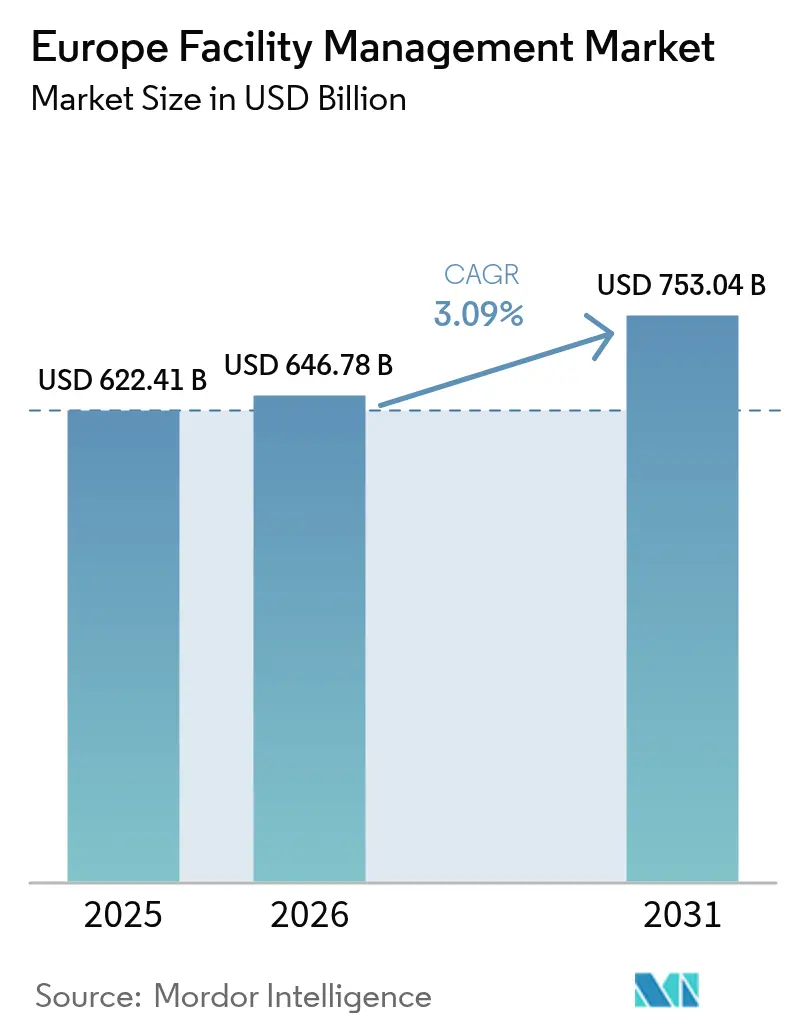

| Taille du marché de l'année de base (2025) | 622.41 Milliards de dollars |

| Taille du Marché (2026) | 646.78 Milliards de dollars |

| Taille du Marché (2031) | 753.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la gestion des installations par Mordor Intelligence

La taille du marché européen de la gestion des installations devrait passer de 622,41 milliards USD en 2025 à 646,78 milliards USD en 2026, pour atteindre 753,04 milliards USD d'ici 2031, avec un TCAC de 3,09 % sur la période 2026-2031. Une expansion régulière reflète la transition du secteur d'une maintenance axée sur les coûts vers des services de performance pilotés par les données, des mandats de plus en plus stricts en matière d'efficacité énergétique et un élargissement de l'externalisation dans le secteur public. Les services techniques restent l'ancre du secteur, les systèmes de bâtiments vieillissants nécessitant une maintenance mécanique, électrique et de plomberie intensive, tandis que les services généraux s'accélèrent grâce à des environnements de travail axés sur la santé, le bien-être et l'expérience. La hausse des prix de l'énergie depuis le conflit russo-ukrainien a poussé les clients à privilégier les contrats d'optimisation plutôt que les prestations en régie.[1]Banque centrale européenne, « Évolutions des prix de l'énergie pendant et après la pandémie de COVID-19 », ecb.europa.eu L'externalisation prend de l'ampleur à mesure que les règles de reporting ESG et la complexité des technologies numériques exigent un savoir-faire spécialisé. L'intérêt du capital-investissement, illustré par la transaction de 7,2 milliards USD de Techem, souligne la confiance dans le profil de revenus récurrents du segment.

Principaux enseignements du rapport

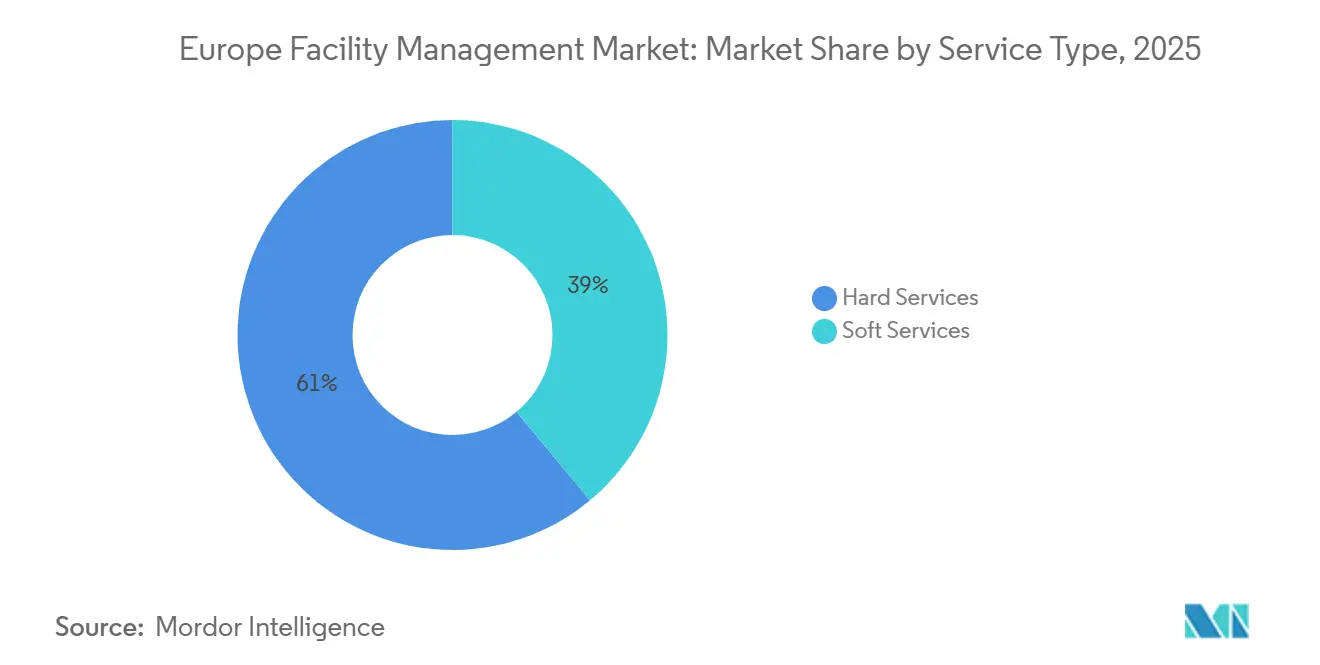

- Par type de service, les services techniques ont dominé avec une part de revenus de 61,05 % en 2025 ; les services généraux devraient se développer à un TCAC de 4,61 % jusqu'en 2031.

- Par type d'offre, le modèle en régie a conservé une part de 56,80 % en 2025, tandis que les services externalisés devraient croître à un TCAC de 4,86 % durant 2026-2031.

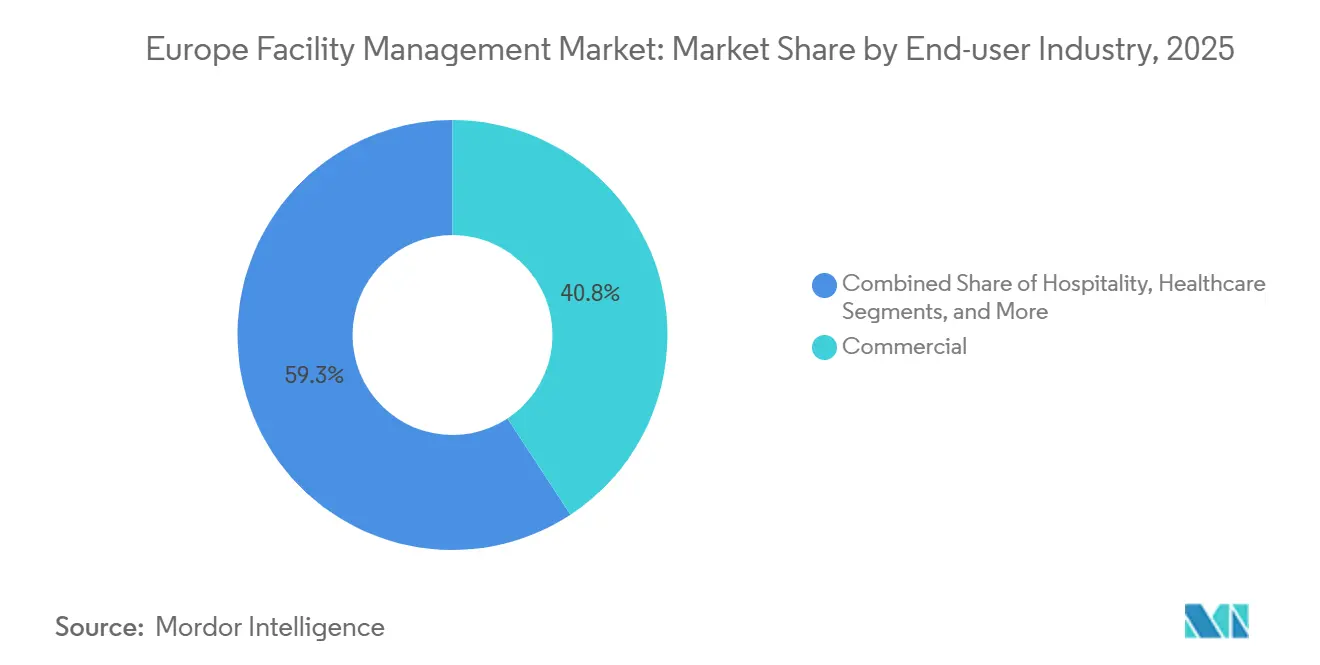

- Par secteur d'utilisation final, le secteur commercial a représenté 40,75 % des revenus en 2025 ; le secteur institutionnel et des infrastructures publiques devrait progresser à un TCAC de 4,45 % jusqu'en 2031.

- Par pays, l'Allemagne a représenté 31,65 % des parts en 2025, tandis que la Slovénie devrait afficher le TCAC le plus rapide, à 4,95 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Parc immobilier vieillissant stimulant les dépenses de rénovation | +0.8% | Allemagne, France, Royaume-Uni ; répercussions en Europe de l'Est | Long terme (≥ 4 ans) |

| Externalisation du secteur public après l'austérité budgétaire | +0.6% | Royaume-Uni, pays nordiques, Europe du Sud | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie orientant la gestion des installations vers l'optimisation énergétique | +0.4% | Plus élevée en Allemagne, dans les zones industrielles | Court terme (≤ 2 ans) |

| Obligations de reporting ESG nécessitant une gestion des installations pilotée par les données | +0.3% | À l'échelle de l'UE ; en avance aux Pays-Bas, en Allemagne et en France | Moyen terme (2-4 ans) |

| Demande de certifications en matière de santé et de sécurité | +0.2% | Mondial ; fort dans les secteurs de la santé et de l'hôtellerie | Court terme (≤ 2 ans) |

| Consolidation par le capital-investissement favorisant la gestion des installations intégrée | +0.1% | Cœur de l'Europe occidentale ; expansion en Europe centrale et orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parc immobilier vieillissant : dépenses de gestion des installations axées sur la rénovation

Les trois quarts du parc immobilier européen ont plus de 50 ans, créant une demande soutenue pour des programmes de rénovation complets qui associent maintenance technique et améliorations énergétiques.[2]Agence européenne pour l'environnement, « Réduire l'empreinte environnementale et climatique des bâtiments », eea.europa.eu Des modèles de contrats de performance tels que l'accord de 15 ans de Centrica avec le St George's University Hospitals, qui réduit les émissions de 6 000 tonnes de carbone et génère des économies de 1,1 million USD par an, illustrent la viabilité financière des services de gestion des installations axés sur la rénovation. Les portefeuilles allemands et français font face à l'urgence la plus grande à mesure que les normes relatives aux bâtiments à consommation d'énergie quasi nulle se renforcent, poussant les gestionnaires d'installations à intégrer des capteurs IoT, la maintenance prédictive et l'analyse des performances énergétiques lors des rénovations. La Banque européenne d'investissement estime un déficit de financement annuel de 185 milliards EUR pour l'efficacité énergétique, positionnant les prestataires de services aux installations comme des intermédiaires clés pour l'accès aux capitaux.

Dynamique d'externalisation du secteur public après l'austérité budgétaire

Les administrations publiques transfèrent des ensembles de services multiples à des prestataires externes pour atteindre leurs objectifs d'efficacité et leurs obligations de divulgation ESG. Le Département britannique du travail et des retraites a attribué à ISS un contrat de sept ans d'une valeur de 175 millions USD par an, regroupant le nettoyage, la restauration et la maintenance technique sous un même toit. Les municipalités nordiques et allemandes emboîtent le pas, comme en témoigne le cadre décennal de VINCI Facilities avec le Conseil du comté du Lincolnshire, qui donne la priorité à la gestion collaborative de l'énergie. Les établissements de santé sont des adoptants importants, car les opérations 24h/24 et 7j/7, le contrôle des infections et les charges énergétiques élevées des systèmes de climatisation et de ventilation nécessitent un soutien spécialisé.

Volatilité des prix de l'énergie accélérant les services d'optimisation énergétique

Les pics des prix de gros de l'électricité et du gaz en 2024 ont ouvert la voie à des contrats d'optimisation basés sur l'intelligence artificielle qui garantissent des réductions de consommation. Le campus de Vodafone à Düsseldorf a réalisé une baisse de 23 % de la consommation énergétique de son système de climatisation et de ventilation en déployant les contrôles auto-apprenants de Recogizer, économisant 5,5 GWh par an. Les gestionnaires d'installations intègrent désormais l'analyse énergétique, le conseil en approvisionnement et l'alignement sur la gestion de la demande dans leurs périmètres de service. Les clients industriels reproduisent cette approche ; ABB fait état d'économies d'énergie de 20 % sur son site de Stonehouse grâce à une surveillance intégrée des ressources.

Obligations de reporting ESG nécessitant des solutions pilotées par les données

La Directive sur la publication d'informations en matière de durabilité par les entreprises étend les obligations de divulgation en matière de développement durable à des dizaines de milliers d'entreprises, stimulant l'adoption de plateformes qui capturent en temps réel les données relatives aux services publics, aux déchets et aux émissions. Des prestataires tels que BuildingMinds intègrent les règles GRESB, SFDR et de la Taxonomie européenne dans des tableaux de bord uniques. Des opérateurs hôteliers comme Leonardo visent des trajectoires de neutralité carbone d'ici 2040 qui reposent sur des indicateurs granulaires d'installations fournis par des partenaires de gestion des installations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions économiques (inflation, optimisation des coûts) | -0.3% | Plus élevées en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Régimes réglementaires fragmentés au sein de l'UE | -0.2% | À l'échelle de l'UE ; problèmes transfrontaliers | Long terme (≥ 4 ans) |

| Interopérabilité limitée des technologies immobilières | -0.1% | Cœur de l'Europe occidentale | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les bâtiments connectés | -0.1% | Marchés numériquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pressions économiques (inflation, optimisation des coûts)

La hausse des coûts de main-d'œuvre, des matériaux et de l'énergie incite les clients à renégocier les contrats, freinant les dépenses discrétionnaires en gestion des installations. CBRE note que si 35 % des organisations ont augmenté leurs budgets de gestion des installations en 2023, 29 % citaient encore les perturbations de la chaîne d'approvisionnement comme principale menace. L'activité européenne de Sodexo n'a enregistré qu'une croissance organique de 2,1 % pour le premier semestre de l'exercice 2025, les clients du secteur de la santé ayant retardé leurs appels d'offres. La pression sur les marges est aiguë en Europe du Sud et de l'Est, où la sensibilité aux prix favorise la banalisation.

Régimes réglementaires fragmentés au sein de l'UE entravant une prestation standardisée

Des codes divergents en matière de santé et de sécurité, de droit du travail et d'énergie obligent les prestataires à maintenir plusieurs cadres de conformité, augmentant les coûts et limitant les économies d'échelle transfrontalières. Les spécifications des salles blanches, par exemple, varient entre l'Annexe 1 des Bonnes pratiques de fabrication et les réglementations nationales, ce qui complique la prestation de services sur les sites pharmaceutiques. La personnalisation ralentit également le déploiement des plateformes numériques, car les logiciels doivent s'aligner sur les réglementations propres à chaque pays plutôt que sur des modèles européens standardisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la maintenance technique ancre la croissance

Les services techniques représentent 61,05 % du marché européen de la gestion des installations en 2025, soulignant la nécessité de la maintenance des systèmes mécaniques, électriques et de plomberie, de la climatisation et de la ventilation, et de la sécurité incendie dans un parc immobilier vieillissant. L'activité soutenue de rénovation maintient l'expansion de la taille du marché européen de la gestion des installations pour les services techniques, malgré une croissance modérée du secteur. La gestion prédictive des actifs gagne du terrain à mesure que les clients cherchent à prolonger les cycles de vie des équipements et à se conformer aux réglementations sur la consommation d'énergie.

Les services généraux, bien que moins importants, affichent un TCAC prévisionnel de 4,61 % à mesure que les stratégies d'expérience employé privilégient des offres avancées de nettoyage, de conciergerie et de sécurité. Le travail hybride stimule la demande de réservation d'espaces, de restauration flexible et de contrôle d'accès sans contact, intégrant la technologie dans les fonctions de première ligne traditionnelles. Des opportunités d'intégration émergent lorsque les données des services généraux, telles que les analyses de fréquentation, alimentent les algorithmes énergétiques, ancrant davantage les prestataires dans la planification opérationnelle des clients.

Par type d'offre : l'externalisation dépasse la gestion en régie

Bien que les équipes en régie supervisent encore 56,80 % des dépenses d'installations en 2025, la part externalisée du marché européen de la gestion des installations progresse à un TCAC de 4,86 % jusqu'en 2031, les entreprises recherchant des capacités spécialisées en matière de conformité et de numérique. Les offres de gestion des installations intégrée gagnent en faveur car elles consolident la supervision des fournisseurs et s'alignent mieux sur les flux de travail de reporting ESG.

L'externalisation de services uniques perdure dans les environnements nécessitant une expertise technique de niche, des tests de systèmes incendie ou la validation de salles blanches, tandis que les contrats groupés conviennent aux portefeuilles multi-sites recherchant une coordination des coûts sans intégration complète. La part de marché européen de la gestion des installations pour l'externalisation progresse davantage lorsque les prestataires démontrent des tableaux de bord énergétiques basés sur l'intelligence artificielle, des indices de conformité et des solutions robotiques, comme le montre l'attribution à Sodexo d'un contrat de cinq ans avec le Service des impôts et des douanes de Sa Majesté couvrant 24 sites au Royaume-Uni.

Par secteur d'utilisation final : le commercial conserve la tête, les infrastructures publiques progressent

Les bâtiments commerciaux contribuent à 40,75 % des revenus de 2025, mais leur mix de services évolue à mesure que les surfaces de bureaux se réduisent et que les plateformes logistiques se multiplient. Les gestionnaires d'installations déploient des capteurs d'occupation, un éclairage automatisé et des systèmes de gestion de bâtiment basés sur le cloud pour améliorer l'utilisation et réduire l'énergie dans les portefeuilles à usage mixte. Les opérateurs de commerce de détail et d'entrepôts adoptent des outils similaires à mesure que le commerce électronique remodèle les délais de livraison et le stockage à température contrôlée.

Les établissements institutionnels et les infrastructures publiques progressent à un TCAC de 4,45 % jusqu'en 2031, reflétant une évolution vers des modèles externalisés qui permettent de réaliser des gains d'efficacité pour les autorités aux budgets contraints. Les écoles et les hôpitaux ont désormais besoin de données granulaires sur l'énergie et les déchets pour atteindre leurs objectifs de décarbonation ; les hubs de transport ont besoin de calendriers de maintenance résilients pour gérer les volumes de passagers fluctuants. Les prestataires disposant de protocoles éprouvés dans le domaine de la santé et de contrats de performance énergétique ont un avantage concurrentiel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne représente 31,65 % du marché européen de la gestion des installations en 2025, soutenue par une vaste base industrielle, des réglementations strictes en matière de construction et une adoption numérique avancée. La gestion technique des bâtiments devrait générer une croissance de revenus de 8,6 % en 2026, les fabricants investissant dans la surveillance énergétique et la maintenance prédictive. Des entreprises leaders telles que Dussmann et Apleona font état de ventes record de services intégrés, soulignant la professionnalisation continue du marché.

La Slovénie, avec un TCAC prévisionnel de 4,95 %, bénéficie des mises à niveau d'infrastructures liées à l'adhésion à l'UE et d'une réglementation harmonisée qui stimule la demande d'externalisation. La France tire parti d'une forte pénétration de l'IoT pour intégrer des plateformes de bâtiments intelligents dans les parcs immobiliers d'entreprise, tandis que la modernisation du secteur de la santé en Italie stimule l'adoption de la gestion des installations spécialisée. Le Royaume-Uni conserve une part importante grâce à des méga-contrats dans le secteur public, malgré la divergence réglementaire. Les prestataires nordiques, illustrés par le renouvellement du contrat de Coor avec PostNord, font preuve d'une grande sophistication des services et d'un alignement ESG. Les économies émergentes d'Europe de l'Est et du Sud comblent l'écart grâce aux fenêtres de financement de l'UE et aux investissements directs étrangers, élargissant l'empreinte du marché européen de la gestion des installations.

Paysage concurrentiel

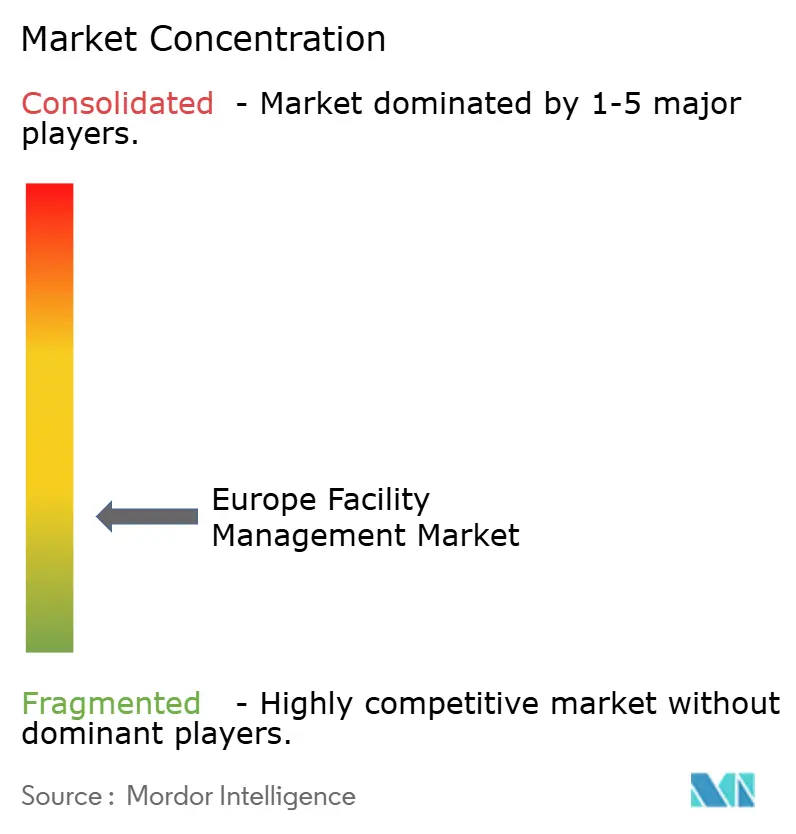

Le marché européen de la gestion des installations est modérément fragmenté : les intégrateurs mondiaux ISS, Sodexo et Dussmann sont en concurrence avec des champions régionaux et des spécialistes techniques de niche. La consolidation par le capital-investissement rehausse les enjeux concurrentiels ; le rachat de Techem par TPG et GIC pour 7,2 milliards USD ajoute un acteur de poids axé sur le numérique dans les services de sous-comptage et d'énergie. Les alliances stratégiques entre fournisseurs de technologies et entreprises de gestion des installations s'accélèrent. La participation de Schneider Electric dans Planon élargit la portée des logiciels de bâtiments intelligents pour les deux partenaires.

L'échelle offre un levier de prix, mais la complexité réglementaire préserve un espace pour les experts locaux dotés d'une connaissance approfondie des codes. La fourniture de données ESG émerge comme un différenciateur premium, encourageant les intégrateurs à intégrer des plateformes d'analyse et à recruter des professionnels du développement durable. La robotique pour le nettoyage et l'inspection modifie progressivement les profils de main-d'œuvre, amplifiant les besoins en investissements en capital et élargissant les écarts de capacités entre les leaders et les acteurs plus modestes.

Leaders du secteur européen de la gestion des installations

Mitie Group PLC

Emcor Facilities Services WLL

Atlas FM Ltd.

G4S Facilities Management UK Ltd.

ISS Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Sodexo a publié un chiffre d'affaires de 12,5 milliards EUR (14,3 milliards USD) pour le premier semestre de l'exercice 2025 ; la gestion des installations européenne a progressé de 2,1 %, ce qui a conduit à des mesures d'efficacité.

- Février 2025 : Gecina a alloué 500 millions EUR (573,38 millions USD) de dépenses d'investissement à trois projets phares de rénovation et a fait état d'une réduction de 4,2 % de la consommation d'énergie par rapport à 2019.

- Janvier 2025 : Coor a renouvelé son contrat nordique de gestion des installations intégrée avec PostNord, renforçant son leadership régional.

- Janvier 2025 : KONE a enregistré une croissance de ses ventes de 1,3 % à 11,1 milliards EUR (12,73 milliards USD), portée par la demande de services et de modernisation des ascenseurs européens vieillissants.

Périmètre du rapport sur le marché européen de la gestion des installations

La gestion des installations intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les prestataires de services de gestion des installations contribuent aux résultats financiers de l'entreprise en maintenant les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements et les bâtiments.

Le marché de la gestion des installations en Europe est segmenté par type de gestion des installations (gestion des installations en régie, gestion des installations externalisée [gestion des installations unique, gestion des installations groupée et gestion des installations intégrée]), utilisateur final (bâtiments commerciaux, commerce de détail, entités gouvernementales et publiques, et industrie manufacturière et industrielle) et par pays. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services de mécanique, d'électricité et de plomberie et de climatisation et ventilation | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| En régie | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) |

| Hôtellerie (hôtels, établissements de restauration, restaurants à grande échelle) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (industrie manufacturière, énergie, mines) |

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Slovénie |

| Reste de l'Europe |

| Par type de service | Services techniques | Gestion des actifs |

| Services de mécanique, d'électricité et de plomberie et de climatisation et ventilation | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | En régie | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) | |

| Hôtellerie (hôtels, établissements de restauration, restaurants à grande échelle) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (industrie manufacturière, énergie, mines) | ||

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Slovénie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de la gestion des installations ?

Le marché est évalué à 646,78 milliards USD en 2026.

À quelle vitesse le marché européen de la gestion des installations devrait-il croître ?

Il devrait enregistrer un TCAC de 3,09 %, pour atteindre 753,04 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part ?

Les services techniques représentent 61,05 % des revenus, reflétant la priorité accordée à la maintenance des infrastructures techniques.

Quelle géographie connaît la croissance la plus rapide ?

La Slovénie mène la croissance régionale avec un TCAC prévisionnel de 4,95 % sur la période 2026-2031.

Pourquoi l'externalisation gagne-t-elle en popularité dans la gestion des installations européenne ?

Des règles ESG complexes et des exigences avancées en matière de technologies numériques poussent les organisations à rechercher des prestataires spécialisés, stimulant les services externalisés à un TCAC de 4,86 %.

Comment les fluctuations des prix de l'énergie affectent-elles les services aux installations ?

La volatilité des prix du gaz et de l'électricité accroît la demande de contrats d'optimisation énergétique qui permettent des réductions mesurables de la consommation.

Dernière mise à jour de la page le: