Taille et part du marché de la gestion intégrée des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 383.05 Milliards de dollars |

| Taille du Marché (2031) | 518.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion intégrée des installations par Mordor Intelligence

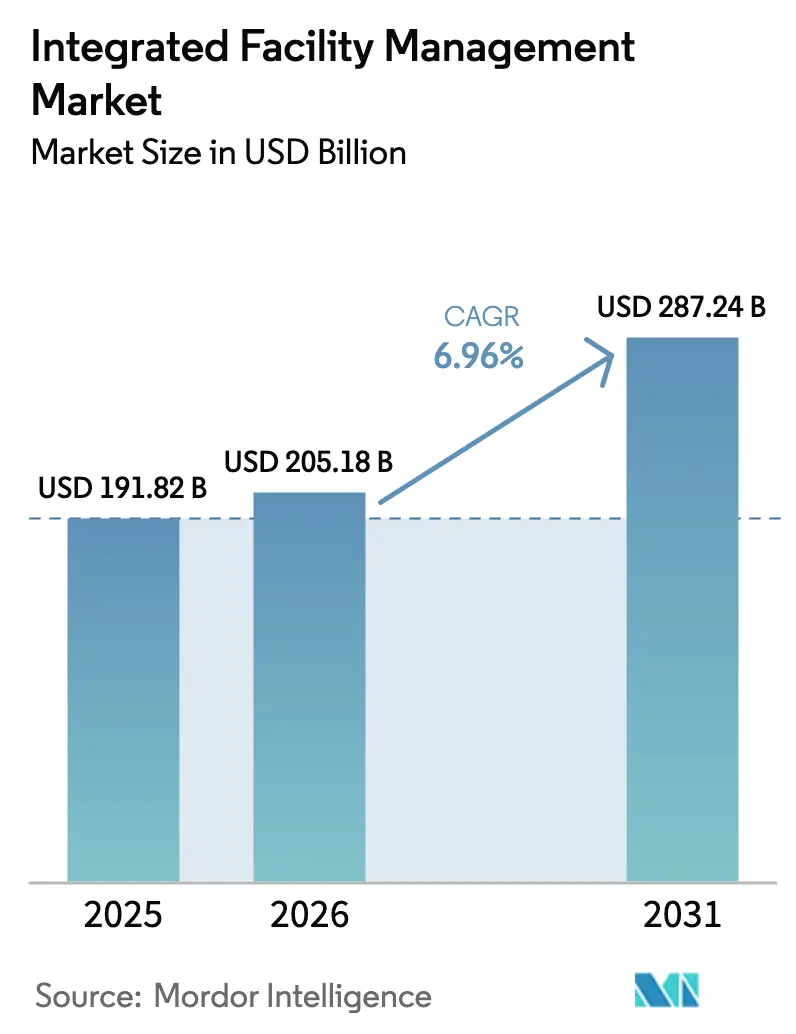

La taille du marché de la gestion intégrée des installations était évaluée à 191,82 milliards USD en 2025 et devrait croître de 205,18 milliards USD en 2026 pour atteindre 287,24 milliards USD d'ici 2031, à un TCAC de 6,96 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les entreprises associent des modèles d'externalisation optimisés en termes de coûts à des plateformes de bâtiments intelligents riches en données, intégrant les exigences de reporting ESG dans les opérations quotidiennes.[1]ISS A/S, "ISS nomme Signe Adamsen nouveau directeur du groupe chargé de l'ESG," ISSWORLD.COM La reprise progressive de la location dans l'immobilier commercial oriente de nouveaux capitaux vers des bâtiments écoénergétiques de qualité supérieure, tandis que la maintenance prédictive pilotée par l'IA met en évidence des gains de 20 à 30 % en matière d'efficacité d'utilisation de l'énergie, très attractifs pour les occupants à forte intensité de données. La concurrence s'intensifie autour de l'intégration technologique, obligeant les prestataires à intégrer des capteurs IoT, des applications d'expérience en milieu de travail et des tableaux de bord analytiques qui transforment les données des bâtiments en informations exploitables. La région Asie-Pacifique conserve son leadership grâce à une urbanisation rapide et à des projets d'infrastructure, tandis que le Moyen-Orient et l'Afrique émergent comme le groupe à la croissance la plus rapide en raison d'importants investissements du secteur public dans les infrastructures intelligentes. Les pénuries de main-d'œuvre et la hausse des responsabilités en matière de cybersécurité pèsent sur les marges, mais les prestataires disposant d'une certaine échelle, de viviers de talents multi-corps de métier et de protocoles cybernétiques robustes restent bien positionnés pour des gains de parts de marché réguliers.

Principaux enseignements du rapport

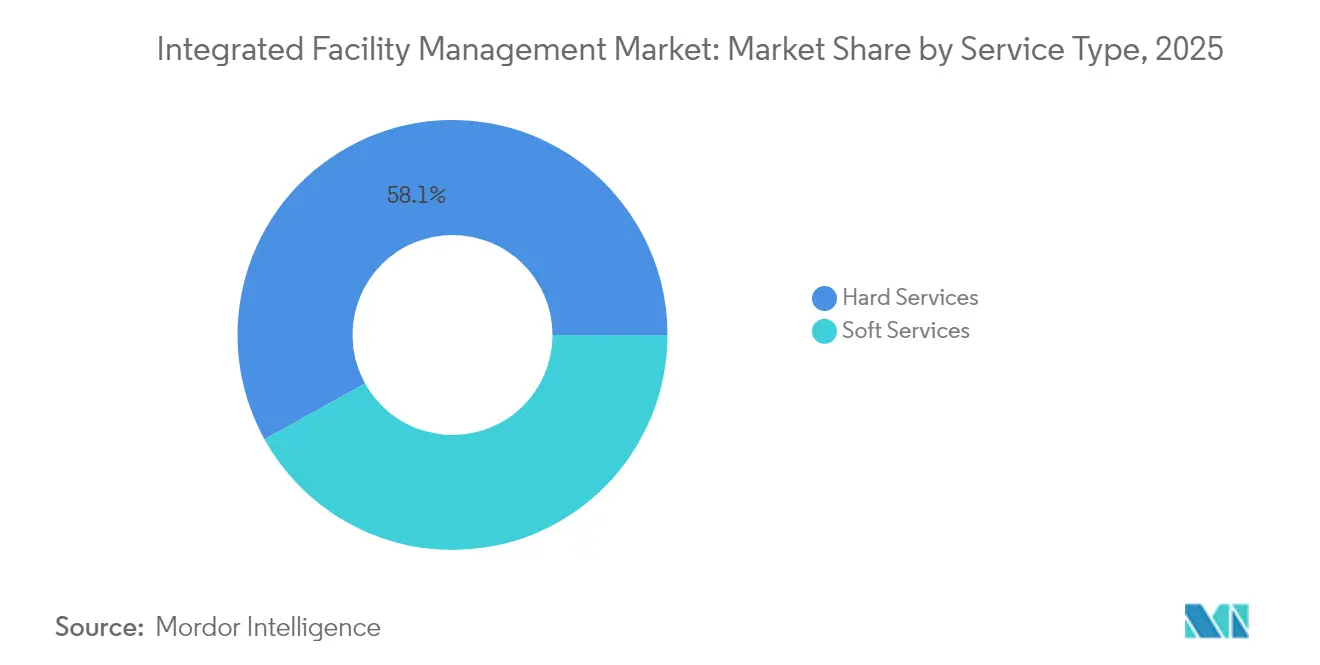

- Par type de service, les services techniques ont capté 58,05 % de la part du marché de la gestion intégrée des installations en 2025, tandis que les services généraux devraient progresser à un TCAC de 8,17 % jusqu'en 2031.

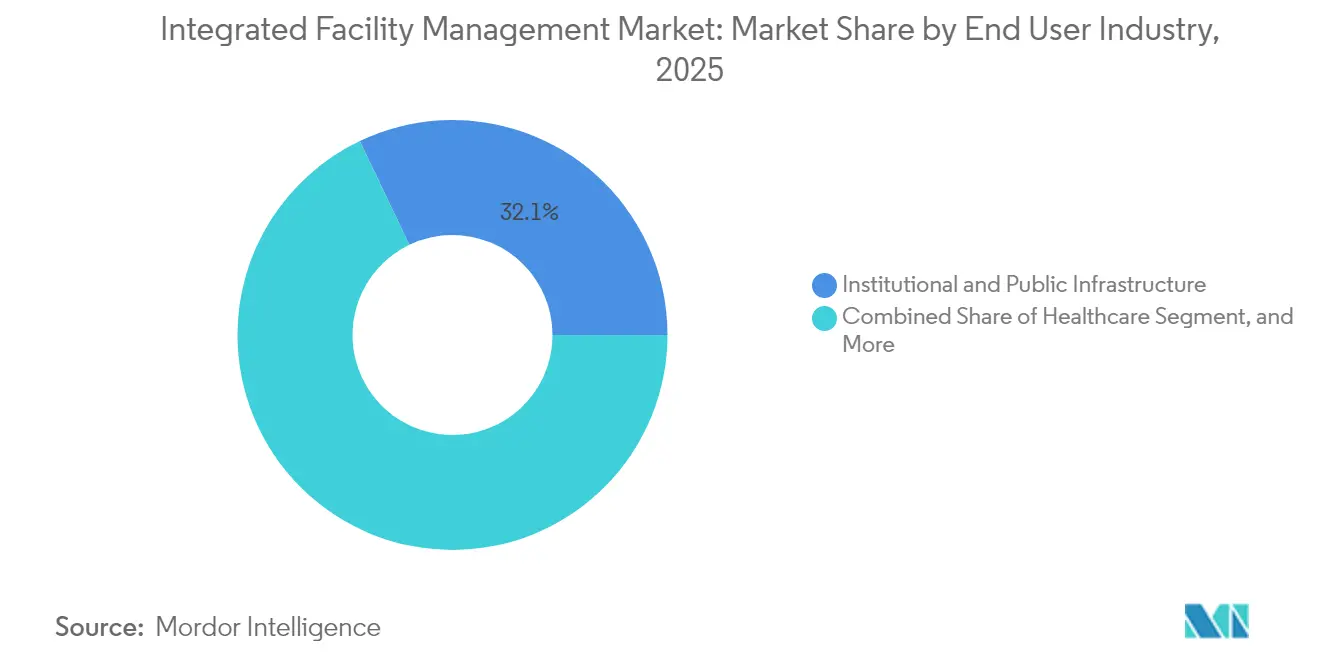

- Par utilisateur final, les infrastructures institutionnelles et publiques représentaient une part de 32,10 % en 2025, tandis que le secteur de la santé devrait mener la croissance avec un TCAC de 9,94 % sur le même horizon.

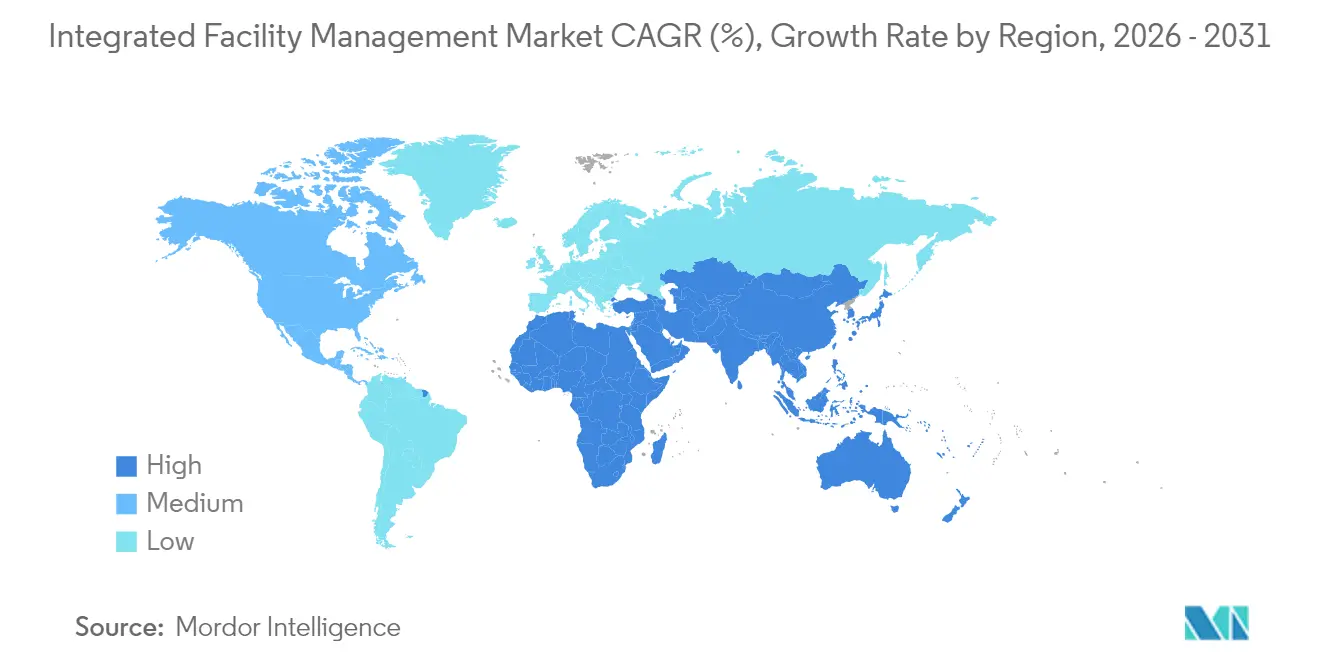

- Par géographie, la région Asie-Pacifique dominait avec une part de revenus de 41,30 % en 2025 ; le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide, à 9,18 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion intégrée des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la location dans l'immobilier commercial | +1.20% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance rapide des rénovations de bâtiments intelligents | +1.80% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Convergence des applications d'expérience en milieu de travail et des plateformes de gestion des installations | +0.90% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vague d'externalisation des entreprises de taille intermédiaire | +1.10% | Mondial, particulièrement fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Obligations de reporting ESG fondé sur les données | +1.40% | L'Europe en tête, suivi de l'Amérique du Nord et de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Économies de la maintenance prédictive pilotée par l'IA | +1.60% | Mondial, concentré dans les centres de données et les installations critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la location dans l'immobilier commercial

L'activité locative dans les actifs de bureaux de premier rang a repris une trajectoire ascendante en 2025, les occupants se tournant vers des bâtiments conformes aux critères ESG dotés d'une ventilation supérieure et d'équipements numériques.[2]CBRE, "Perspectives du marché immobilier Asie-Pacifique 2025," CBRE.COM La migration vers la qualité accroît la complexité des services, car les tours premium déploient des contrôles d'automatisation des bâtiments en couches, exigeant une supervision globale de la part des prestataires intégrés. Les plateaux flexibles réduisent la surface totale louée, mais augmentent l'intensité de service par mètre carré, les locataires cherchant à attirer les employés au bureau avec des environnements de qualité hôtelière. Les contrats de gestion des installations liés aux transitions et aux acquisitions post-investissement, associés aux flux d'investissement ravivés, génèrent de nouveaux flux de revenus annualisés, notamment dans les capitales d'Asie-Pacifique où les volumes de transactions de 2025 devraient progresser de 5 à 10 %. La conjonction de la demande d'actifs premium et des impératifs d'expérience en milieu de travail soutient l'adoption durable de modèles de services techniques et généraux combinés dans le cadre d'un contrat-cadre unique.

Croissance rapide des rénovations de bâtiments intelligents

Les organisations rénovent leurs propriétés existantes avec des capteurs IoT, des jumeaux numériques et des contrôles énergétiques pilotés par l'IA qui permettent jusqu'à 30 % d'économies d'énergie, positionnant les acteurs du marché de la gestion intégrée des installations comme partenaires clés en main.[3]Facilities Dive Staff, "Johnson Controls remporte un contrat pouvant atteindre 630 millions USD pour des systèmes d'automatisation des bâtiments auprès du Corps des ingénieurs de l'armée américaine," FACILITIESDIVE.COM Le contrat de 630 millions USD de Johnson Controls avec le Corps des ingénieurs de l'armée américaine souligne l'appétit du secteur public pour des solutions d'infrastructure intelligente de bout en bout. Les périmètres de rénovation combinent de plus en plus la mise en œuvre avec des opérations pluriannuelles, transférant à la fois le risque de performance et la responsabilité au même prestataire. Les plateformes intégrées assemblent les systèmes CVC, l'éclairage, la sécurité et l'analyse des espaces, permettant une orchestration en temps réel via une interface unique. Les acteurs capables de combiner les métiers traditionnels de la maintenance avec les compétences d'intégration logicielle élargissent leur part de portefeuille et verrouillent des contrats sur une décennie, notamment dans les portefeuilles nord-américains et européens soumis à des jalons de réduction des émissions de carbone de plus en plus contraignants.

Économies de la maintenance prédictive pilotée par l'IA

Les algorithmes prédictifs ingèrent la télémétrie des équipements, les données météorologiques et les historiques des ordres de travail pour anticiper les défaillances des composants, réalisant des réductions notables des temps d'arrêt non planifiés dans les centres de données et les établissements de santé critiques. La baisse des coûts des capteurs accélère le déploiement sur les systèmes MEP, faisant passer l'IA du stade de preuve de concept à une échelle à retour sur investissement positif. BGIS surveille environ 600 MW de capacité de centres de données via des centres de commandement à distance qui ont maintenu la continuité durant les restrictions de déplacement liées à la pandémie.[4]BGIS Editorial, "Importance des environnements critiques," BGIS.COM La prévention des défaillances catastrophiques génère non seulement des économies de maintenance, mais atténue également le risque d'interruption d'activité, une proposition de valeur qui gagne en traction auprès des assureurs. Les prestataires exploitant des modèles d'IA propriétaires et des pipelines de données robustes différencient leur marque et pratiquent des tarifs premium.

Obligations de reporting ESG fondé sur les données

La directive européenne sur le reporting de durabilité des entreprises exige une divulgation granulaire des émissions de portées 1, 2 et 3, stimulant la demande de partenaires du marché de la gestion intégrée des installations capables de collecter des données au niveau des actifs et d'alimenter des tableaux de bord d'entreprise. L'initiative WasteWatch de Sodexo, visant une réduction de 50 % du gaspillage alimentaire d'ici août 2025, illustre la manière dont les prestataires intègrent technologie et contrôles de processus pour aider leurs clients à atteindre leurs objectifs publics de durabilité. De plus en plus, les appels d'offres stipulent le suivi automatisé du carbone comme un indicateur clé de performance incontournable, encourageant les prestataires à associer la métrologie IoT, l'analytique et le conseil en conformité aux tâches classiques de gestion des installations. Les acteurs de grande taille capables d'amortir les investissements en logiciels ESG sur des portefeuilles multi-locataires bénéficient d'un avantage de coût distinct.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens multi-corps de métier qualifiés | -1.80% | Mondial, plus aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Responsabilité en matière de cybersécurité sur les systèmes IoT-gestion des installations intégrés | -1.20% | Mondial, concentré dans les marchés numériquement avancés | Moyen terme (2 à 4 ans) |

| Banalisation des services généraux réduisant les marges | -0.90% | Mondial, particulièrement dans les marchés matures | Court terme (≤ 2 ans) |

| Pressions tarifaires contractuelles indexées sur l'inflation | -1.10% | Mondial, plus sévères dans les économies à forte inflation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens multi-corps de métier qualifiés

Un vieillissement de la main-d'œuvre et une inscription insuffisante aux formations professionnelles réduisent les viviers de talents pour les spécialistes CVC, électricité et automatismes, faisant monter les coûts salariaux et limitant la capacité d'expansion des prestataires. Les rénovations de bâtiments intelligents ajoutent une couche de compétences numériques que de nombreux techniciens traditionnels ne possèdent pas, allongeant les délais d'intégration et les budgets de formation. Les prestataires financent des programmes d'apprentissage et des académies propriétaires, mais le temps nécessaire à l'acquisition des compétences est en retard par rapport à la demande du marché. La rareté intensifie la pression sur les marges, car les garanties de niveau de service restent contractuellement fixes même lorsque les primes salariales augmentent. Les entreprises régionales de taille plus modeste ressentent le plus vivement la difficulté de recrutement, ce qui pourrait accélérer leur acquisition par des acteurs de grande taille cherchant à sécuriser des expertises rares.

Responsabilité en matière de cybersécurité sur les systèmes IoT-gestion des installations intégrés

L'expansion de l'IoT ouvre de nouveaux vecteurs d'attaque au sein des réseaux d'automatisation des bâtiments, comme en témoigne le fait que 27 % des dirigeants d'installations ont signalé des violations de systèmes de technologie opérationnelle au cours des douze derniers mois. La responsabilité pour la compromission des systèmes CVC ou de sécurité des personnes reste répartie de façon ambiguë entre les propriétaires et les prestataires de gestion des installations, introduisant des frictions contractuelles dans les nouvelles offres. Les assureurs ont commencé à imposer des tests d'intrusion rigoureux et des cadres de réponse aux incidents, augmentant les coûts de conformité. Une violation réussie affectant des portefeuilles multi-sites pourrait déclencher des dommages réputationnels en cascade et des dépenses de remédiation, dissuadant certains clients d'adopter pleinement les solutions numériques intégrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les fondations du marché

Les services techniques représentaient 58,05 % de la part du marché de la gestion intégrée des installations en 2025, reflétant le caractère indispensable des tâches MEP, CVC, sécurité incendie et gestion des actifs pour maintenir les installations en état de fonctionnement. La taille du marché de la gestion intégrée des installations associée aux services techniques bénéficie de capteurs IoT qui prolongent la durée de vie des actifs, réduisent les temps d'arrêt non planifiés et sous-tendent les accords de niveau de service pour la maintenance prédictive. Les secteurs à forte intensité d'actifs, tels que les centres de données et les hôpitaux, préfèrent externaliser ces responsabilités techniquement complexes plutôt que de développer leurs propres équipes en interne.

La croissance du segment reste stable, les mises à jour réglementaires renforçant les exigences d'inspection et le parc immobilier vieillissant en Europe et en Amérique du Nord nécessitant une remise en service. Les prestataires qui associent l'excellence en ingénierie de terrain aux outils de diagnostic numérique assurent des renouvellements pluriannuels à des marges améliorées. En revanche, les services généraux devraient afficher un TCAC de 8,17 % jusqu'en 2031, les employeurs accordant de plus en plus d'importance au bien-être des occupants, mais la concurrence tarifaire dans le nettoyage et la restauration fait de l'efficacité opérationnelle le principal facteur de différenciation. Les prestataires combinant des capacités de services techniques et généraux dans un seul contrat renforcent la fidélité des clients et consolident la visibilité des revenus récurrents.

Par secteur d'utilisateur final : la santé mène la trajectoire de croissance

Les infrastructures institutionnelles et publiques représentaient 32,10 % des revenus de 2025, soutenues par de vastes parcs municipaux, éducatifs et de transport générant des contrats stables de longue durée. Pourtant, le secteur de la santé devrait se développer à un TCAC de 9,94 % jusqu'en 2031, porté par les impératifs de contrôle des infections, l'expansion des capacités cliniques et des cadres réglementaires stricts. La taille du marché de la gestion intégrée des installations associée aux hôpitaux intègre de plus en plus la maintenance des équipements biomédicaux aux côtés de l'entretien traditionnel des bâtiments, créant des barrières à l'entrée plus élevées.

Les prestataires intervenant dans des environnements critiques doivent détenir des accréditations spécialisées et démontrer des antécédents de performance sans interruption, soutenant des structures tarifaires premium. Les portefeuilles commerciaux couvrant les secteurs de la banque, finance, assurance et immobilier (BFSI), de l'informatique et du commerce de détail évoluent vers des offres de services axées sur l'expérience, tandis que les clients industriels se concentrent sur la fiabilité et la sécurité des processus. La diversité des portefeuilles protège les prestataires contre la cyclicité dans un seul secteur et permet le transfert de connaissances entre segments.

Analyse géographique

La région Asie-Pacifique représentait 41,30 % des revenus mondiaux en 2025, confirmant son rôle de moteur de l'expansion du marché de la gestion intégrée des installations. L'urbanisation rapide, la construction prolifique de centres de données et les mandats gouvernementaux de villes intelligentes alimentent un solide pipeline de contrats de construction neuve et de rénovation. CBRE prévoit une croissance annuelle de 5 à 10 % des volumes de transactions immobilières régionales en 2025, un indicateur de l'escalade des missions de transfert et de transition une fois les développements achevés.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 9,18 % jusqu'en 2031, soutenus par plus de 100 milliards USD d'infrastructures financées par les pays du Golfe dans les ports, aéroports et projets d'énergies renouvelables depuis 2012. Les partenariats public-privé intègrent des clauses de gestion des installations à long terme, offrant aux prestataires des flux de revenus prévisibles. L'Amérique du Nord et l'Europe, bien que matures, maintiennent une croissance à mi-chiffre unique grâce aux rénovations technologiques, à la conformité ESG et à la réinvention des espaces de travail flexibles.

L'Amérique du Sud adopte progressivement des modèles externalisés à mesure que les entreprises recherchent des niveaux de service standardisés sur des empreintes multinationales en expansion. La volatilité des devises et la diversité des régimes réglementaires tempèrent l'échelle immédiate, mais les tendances d'urbanisation et la relocalisation industrielle suggèrent un potentiel latent à la hausse. La dynamique concurrentielle varie par région, mais la maturité technologique et une base de talents fiable émergent comme des critères de sélection universels pour les clients.

Paysage concurrentiel

Principales entreprises du marché de la gestion intégrée des installations

Le secteur de la gestion intégrée des installations présente une fragmentation modérée équilibrée par des avantages d'échelle croissants. Les grandes entreprises de services immobiliers multinationales telles que CBRE et JLL, les spécialistes dédiés aux services aux installations comme ISS et Sodexo, les conglomérats de maintenance industrielle dont EMCOR et ABM Industries, ainsi que les champions locaux se disputent tous des parts de portefeuille. La consolidation horizontale se poursuit, les indépendants régionaux cherchant des capitaux pour des mises à niveau numériques ou des sorties de succession, tandis que la spéculation sur les méga-fusions illustrée par l'intérêt reporté de Sodexo pour Aramark témoigne d'un appétit pour des transactions transformatrices élargissant la portée géographique et la profondeur sectorielle.

L'orientation stratégique s'articule autour de trois leviers : l'expansion de l'empreinte géographique, l'intégration verticale de services complémentaires et les écosystèmes technologiques propriétaires qui relient capteurs, systèmes de gestion de la maintenance assistée par ordinateur (GMAO) et applications pour occupants dans des parcours utilisateurs cohérents. Les prestataires investissant massivement dans l'analytique pilotée par l'IA, les jumeaux numériques et les interfaces en libre-service mobile se différencient par des résultats quantifiés plutôt que par des mesures d'effectifs.

Les spécialistes de niche se taillent des enclaves rentables dans les secteurs de la santé, des sciences du vivant et des centres de données à mission critique où la rigueur en matière de conformité et les impératifs de disponibilité l'emportent sur les considérations de coût unitaire. Parallèlement, les acteurs de grande taille exploitent leur levier d'achat, leurs processus standardisés et leurs informations issues de lacs de données pour améliorer les marges progressivement et proposer des services ESG consultatifs à valeur ajoutée. L'intensité concurrentielle dépend donc de la capacité à transformer les données des bâtiments en gains mesurables en matière de durabilité, de fiabilité et d'expérience.

Leaders du secteur de la gestion intégrée des installations

ISS Facility Service

CBRE Group Inc

Compass Group PLC

Sodexo Inc.

Jones Lang LaSalle IP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : OCS a décroché un contrat de gestion totale des installations d'une durée de cinq ans avec LKQ UK and Ireland, incluant un investissement planifié de 0,45 million USD dans des systèmes de sécurité de nouvelle génération.

- Février 2025 : Equans a prolongé son accord de services généraux avec Portsmouth Hospitals University Trust jusqu'en 2029, introduisant des robots de nettoyage et la commande électronique de repas sur le campus de 174 013 mètres carrés.

- Janvier 2025 : Centrica Business Solutions a remporté une place dans un contrat de performance de quatrième génération pour les économies d'énergie qui accélère les projets fédéraux de décarbonation.

- Janvier 2025 : Hospital Housekeeping Systems a décroché une place dans un cadre contractuel de 940 millions USD de l'armée américaine pour les services de soutien aux établissements médicaux.

Périmètre du rapport mondial sur le marché de la gestion intégrée des installations

La gestion intégrée des installations (GIF) est une approche de la gestion des installations dans laquelle la gestion des systèmes et processus à l'échelle de l'entreprise, en général des prestataires de services, est consolidée sous une plateforme externalisée unique axée sur la technologie. La GIF peut améliorer l'efficacité opérationnelle, générer des économies et exploiter les données des programmes à l'échelle d'une entreprise pour mieux atteindre les objectifs d'entreprise.

Le marché de la gestion intégrée des installations est segmenté par type (services techniques et services généraux), par utilisateur final (public/infrastructure, commercial, industriel, institutionnel et autres utilisateurs finaux), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient & Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes d'incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| Commercial (inclut BFSI, informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (inclut les restaurants, les établissements de restauration et les hôtels de grande taille) |

| Infrastructures institutionnelles et publiques (inclut les établissements gouvernementaux, l'enseignement, les transports (aéroports, réseaux ferroviaires, etc.)) |

| Santé (inclut les établissements de santé publics et privés) |

| Secteur industriel et de transformation (inclut la fabrication, l'énergie (couvre l'exploration pétrolière et gazière), l'exploitation minière, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes d'incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par utilisateur final | Commercial (inclut BFSI, informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (inclut les restaurants, les établissements de restauration et les hôtels de grande taille) | ||

| Infrastructures institutionnelles et publiques (inclut les établissements gouvernementaux, l'enseignement, les transports (aéroports, réseaux ferroviaires, etc.)) | ||

| Santé (inclut les établissements de santé publics et privés) | ||

| Secteur industriel et de transformation (inclut la fabrication, l'énergie (couvre l'exploration pétrolière et gazière), l'exploitation minière, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché de la gestion intégrée des installations d'ici 2031 ?

Le marché devrait atteindre 287,24 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus actuels ?

La région Asie-Pacifique détient 41,30 % des revenus mondiaux en 2025.

Quel type de service connaît la croissance la plus rapide jusqu'en 2031 ?

Les services généraux devraient enregistrer un TCAC de 8,17 % jusqu'en 2031.

Pourquoi la santé est-elle un segment d'utilisateurs finaux à forte croissance ?

Les hôpitaux nécessitent une expertise en contrôle des infections, la maintenance des équipements biomédicaux et la conformité réglementaire, entraînant un TCAC de 9,94 %.

Quel risque clé met les prestataires de gestion des installations au défi dans les bâtiments numériques ?

La hausse des responsabilités en matière de cybersécurité liée aux systèmes IoT-gestion des installations connectés menace la continuité opérationnelle et augmente les coûts d'assurance.

Quel facteur stimule le plus les économies d'efficacité énergétique ?

La maintenance prédictive pilotée par l'IA permet des améliorations de 20 à 30 % de l'efficacité d'utilisation de l'énergie, notamment dans les centres de données.

Dernière mise à jour de la page le: