Taille et parts du marché de la gestion des installations du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

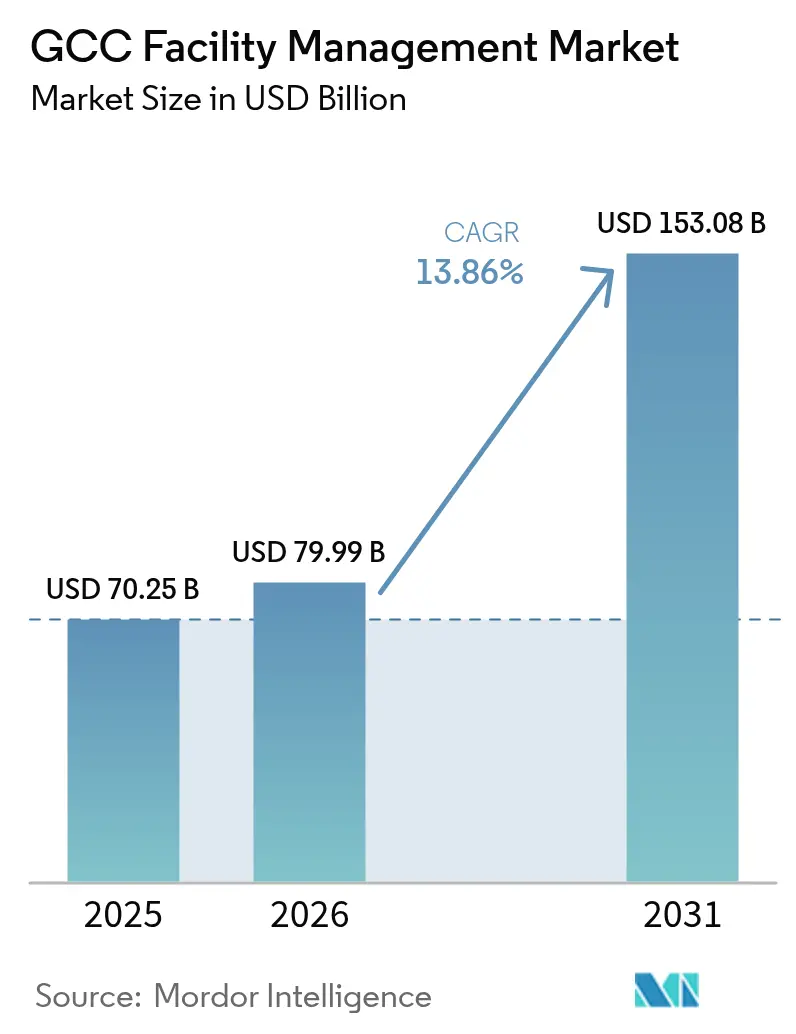

| Taille du marché de l'année de base (2025) | 70.25 Milliards de dollars |

| Taille du Marché (2026) | 79.99 Milliards de dollars |

| Taille du Marché (2031) | 153.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.86% CAGR |

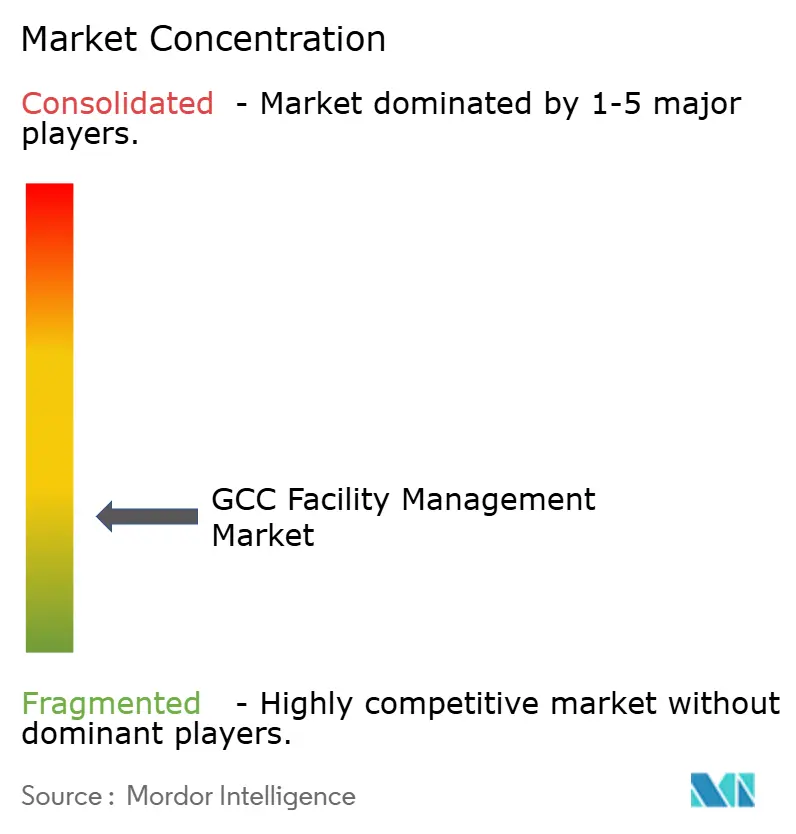

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations du CCG par Mordor Intelligence

La taille du marché de la gestion des installations du CCG devrait passer de 70,25 milliards USD en 2025 à 79,99 milliards USD en 2026, pour atteindre 153,08 milliards USD d'ici 2031, avec un TCAC de 13,86 % sur la période 2026-2031. Les initiatives de diversification accélérées menées par la Vision 2030 de l'Arabie saoudite et le programme Ville intelligente des Émirats arabes unis ont continué de remodeler les approches des entreprises en matière de gestion des installations, favorisant l'adoption rapide de plateformes d'intelligence artificielle et d'Internet des objets pour la gestion des bâtiments. Les pipelines de mégaprojets tels que NEOM, l'expansion de l'aéroport international du roi Salmane et les développements à usage mixte en cours à Dubaï ont soutenu une demande robuste de services externalisés, tandis que la construction de centres de données et les programmes obligatoires de construction écologique ont renforcé les exigences spécialisées en matière de services techniques. L'intensité concurrentielle est restée modérée, mais les investissements technologiques et la hausse des seuils de localisation de la main-d'œuvre ont déclenché des pressions à la consolidation, les petits fournisseurs peinant à financer les mises à niveau numériques et les programmes de formation.

Points clés du rapport

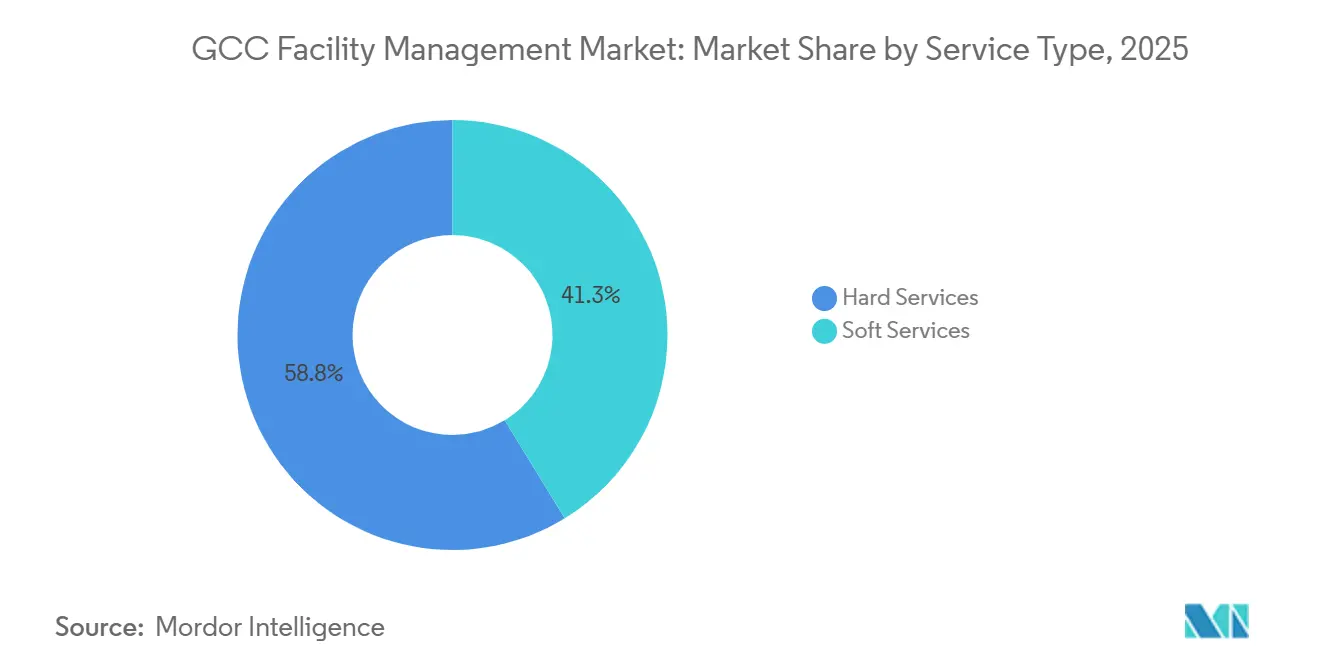

- Par type de service, les services techniques ont dominé avec une part de revenus de 58,75 % en 2025 ; les services généraux progressent à un TCAC de 14,12 % jusqu'en 2031.

- Par type d'offre, le modèle externalisé représentait 61,15 % de la part de marché de la gestion des installations du CCG en 2025, tandis que les offres intégrées devraient croître à un TCAC de 14,28 % jusqu'en 2031.

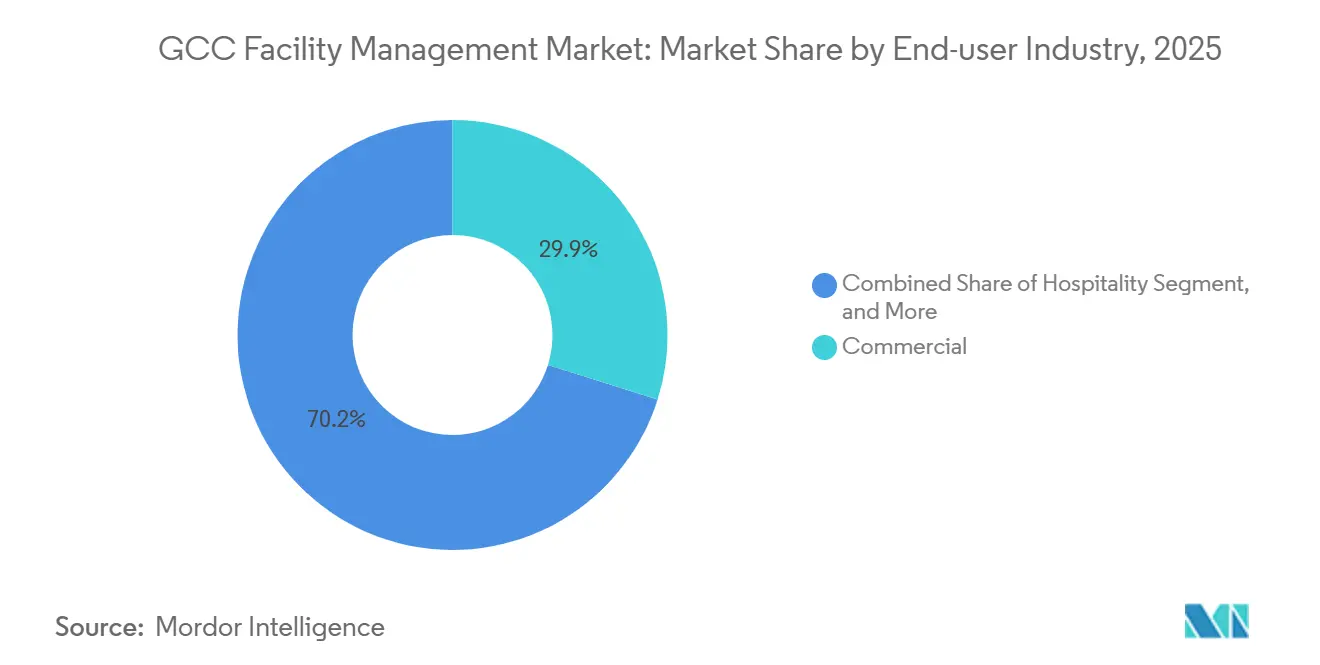

- Par secteur d'utilisation finale, les installations commerciales détenaient 29,85 % de la taille du marché de la gestion des installations du CCG en 2025, et les sites industriels et de procédés se développent à un TCAC de 16,42 % jusqu'en 2031.

- Par pays, l'Arabie saoudite détenait 43,75 % de la part de revenus en 2025 ; elle devrait afficher un TCAC de 12,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des infrastructures dans le cadre de la Vision 2030 | +3.2% | Cœur de l'Arabie saoudite, avec des retombées vers les Émirats arabes unis et le Qatar | Long terme (≥ 4 ans) |

| Intégration de l'IA et de l'IoT dans la gestion des bâtiments | +2.8% | Émirats arabes unis et Arabie saoudite en tête, expansion vers le Koweït et le Qatar | Moyen terme (2-4 ans) |

| Expansion des centres de données | +2.1% | Émirats arabes unis et Arabie saoudite en premier plan, Qatar en émergence | Moyen terme (2-4 ans) |

| Innovation en matière de CVC et besoins en efficacité énergétique | +1.9% | Mondial, couvrant tous les États du CCG | Court terme (≤ 2 ans) |

| Obligations de certification de construction écologique | +1.7% | Émirats arabes unis et Arabie saoudite en tête, Bahreïn et Qatar suivant | Moyen terme (2-4 ans) |

| Privatisation des services municipaux | +1.5% | Arabie saoudite et Koweït en premier plan, Émirats arabes unis de manière sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement des infrastructures dans le cadre de la Vision 2030

La Vision 2030 de l'Arabie saoudite a canalisé 66,67 milliards USD dans le seul secteur de la santé d'ici 2025, ainsi que dans les aéroports, le rail et les quartiers de villes intelligentes, catalysant une demande sans précédent pour des services de gestion des installations intégrés.[1]Secrétariat de la Vision 2030, "Rapport annuel 2023," VISION 2030 DE L'ARABIE SAOUDITE, vision2030.gov.sa Le lancement en 2023 de FMTECH, détenue par l'État, a signalé la volonté de professionnaliser les opérations, contraignant les entrepreneurs internationaux à former des coentreprises locales. Un effet d'entraînement s'est manifesté aux Émirats arabes unis et au Qatar, les autorités accélérant des projets de diversification comparables. Les prestataires proposant une maintenance prédictive, une expertise LEED et des stratégies de localisation de la main-d'œuvre ont décroché les premiers contrats, réorientant leurs ressources vers des gigaprojets tels que NEOM et les stations balnéaires de la mer Rouge, où des budgets de gestion des installations pluriannuels sont intégrés dès la phase de conception.

Intégration de l'IA et de l'IoT dans la gestion des bâtiments

Les Émirats arabes unis ont lancé des jumeaux numériques basés sur l'IA à l'siège social Al Shera'a de la DEWA, établissant une référence régionale pour des économies d'énergie de 30 % et une analyse des actifs en temps réel. Cette référence redéfinit les attentes en matière d'approvisionnement dans l'ensemble de la gestion des installations aux Émirats arabes unis. L'assistant virtuel alimenté par Gemini d'Enova a illustré la manière dont l'IA en nuage a rationalisé la résolution des ordres de travail dans des portefeuilles mixtes.[2]Enova by Veolia Enova lance un assistant virtuel avancé alimenté par l'IA en collaboration avec Google Cloud,

enova-me.comLes promoteurs saoudiens ont emboîté le pas en intégrant des capteurs IoT dans des tours commerciales au sein du District financier du roi Abdallah à Riyad afin de surveiller plus de 100 000 actifs. L'adoption a creusé l'écart de performance entre les fournisseurs axés sur la technologie et les fournisseurs traditionnels, accélérant les activités de fusions-acquisitions alors que les acteurs établis cherchaient à acquérir des capacités numériques pour maintenir la conformité aux niveaux de service.

Expansion des centres de données

La capacité de colocation régionale a connu une croissance significative, stimulant la demande de services de gestion des installations spécialisés axés sur le refroidissement de précision et la gestion continue de la disponibilité. Après s'être associé à Silver Lake, Khazna visait à s'assurer une part significative du marché émergent des centres de données en Arabie saoudite. Les opérateurs ont imposé la sécurité ISO 27001, tout en intégrant simultanément des micro-réseaux d'énergie renouvelable. Les gestionnaires d'installations versés dans la mise en service de jumeaux numériques et la maintenance des onduleurs lithium-ion ont décroché des contrats pluriannuels liés à la performance sur des campus hyperscale à Djeddah, Dubaï Sud et Doha.

Innovation en matière de CVC et besoins en efficacité énergétique

Les systèmes de refroidissement, qui dominent les charges électriques de pointe, ont incité les clients à explorer les refroidisseurs assistés par énergie solaire et les rénovations avec des réfrigérants R-32. Au siège social de Saudi Aramco, des panneaux plats à haute dépression ont permis une substitution énergétique significative pour les refroidisseurs. Pendant ce temps, Aeroseal a réalisé des progrès dans l'efficacité de l'étanchéité des conduits pour les tours de bureaux de grande hauteur lors de ses récents débuts au Moyen-Orient. Dans un contexte où les réformes tarifaires des services publics pénalisent la consommation inefficace, la maintenance prédictive pilotée par l'IA est devenue un facteur de transformation, réduisant considérablement les pannes imprévues.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée | -2.3% | Mondial, couvrant tous les États du CCG, aigu en Arabie saoudite et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Défis liés aux politiques de nationalisation | -1.8% | Arabie saoudite et Émirats arabes unis en premier plan, Koweït et Bahreïn modérément | Moyen terme (2-4 ans) |

| Pressions sur les coûts des contrats de service indexés sur l'inflation | -1.5% | Mondial, couvrant tous les États du CCG | Court terme (≤ 2 ans) |

| Hétérogénéité réglementaire entre les États du CCG | -1.2% | Opérations transfrontalières principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée

Les expatriés représentaient une part significative de la main-d'œuvre de gestion des installations de Bahreïn, mais les nouveaux quotas de localisation ont resserré les visas sur les sites saoudiens et émiratis, réduisant la disponibilité des techniciens certifiés en CVC et en sécurité incendie. Les entrepreneurs ne respectant pas les seuils Nitaqat ont fait face à des sanctions, les contraignant à mettre en place des programmes de bourses agressifs et des alliances avec des collèges techniques. L'inflation salariale qui en a résulté a pesé sur les marges, même si les clients exigeaient des réductions de coûts.

Défis liés aux politiques de nationalisation

La saoudisation, l'émirisation et les règles analogues ont contraint les opérateurs multinationaux à jongler avec des objectifs de ratio divergents, induisant des surcharges de conformité et des baisses de productivité lors de l'intégration.[3]Khalid Al-Qabas, "Le plan de l'Arabie saoudite pour transformer sa main-d'œuvre," MIGRATION POLICY INSTITUTE, migrationpolicy.org Des études ont montré que le mentorat formel et la reconception des postes amélioraient la rétention et facilitaient l'adaptation culturelle, mais les risques liés à la livraison des contrats intérimaires restaient élevés. À long terme, les entreprises ayant réussi la localisation ont excellé dans l'obtention de concessions gouvernementales, compensant le frein aux coûts en phase initiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ont conservé leur primauté tandis que les services généraux s'accéléraient

Les services techniques ont capté 58,75 % des revenus de 2025, soutenant les systèmes mécaniques, électriques et de plomberie essentiels à la mission dans des environnements climatiques difficiles. Au sein de ce groupe, les activités de génie mécanique, électrique et de plomberie (MEP) et de CVC représentaient la plus grande part, les suites de maintenance prédictive telles qu'IBM Maximo ayant réduit les étapes d'approvisionnement de 46 à 14 chez Petroleum Development Oman, économisant 2 300 heures par an. Les propriétaires d'actifs ont verrouillé des contrats pluriannuels pour préserver les certifications LEED et se conformer aux stipulations des assurances.

Les services généraux, bien que moins importants, ont affiché la trajectoire d'expansion la plus rapide à un TCAC de 14,12 %, portés par des normes d'hygiène, de sécurité et d'expérience des employés renforcées dans les lieux de travail post-pandémiques. L'affiliation de Musanadah à l'ISSA a illustré l'adoption de protocoles de nettoyage internationaux dans les hôpitaux saoudiens. À mesure que les espaces de travail flexibles se sont répandus, la demande d'accueil intelligent, de stationnement sans barrière et de conciergerie via application a augmenté. Les sous-contrats de restauration ont également évolué vers une traçabilité activée par la technologie, comme en témoigne le partenariat d'audit des fruits de mer du Novotel dans 19 hôtels. Les prestataires combinant les deux groupes de services sous des accords de niveau de service uniques ont obtenu une meilleure fidélisation, générant des primes pour le modèle intégré.

Par type d'offre : l'externalisation a renforcé les économies d'échelle

Les arrangements externalisés représentaient 61,15 % des revenus du marché en 2025 et devraient progresser à un TCAC de 14,28 %, validés par la décision du quartier financier du roi Abdallah de déployer IBM Maximo pour superviser 100 000 actifs dans 94 structures et porter la satisfaction à 95 %. Les clients ont cité l'évitement des dépenses d'investissement, l'accès à la technologie et la conformité réglementaire comme principales motivations.

Les équipes en régie ont persisté principalement au sein des entités souveraines cherchant un contrôle direct ; cependant, même celles-ci ont adopté des modèles hybrides pour les tâches spécialisées de centres de données ou de rénovation énergétique. Les gains de parts de marché de la gestion des installations du CCG se composeront probablement dans le segment externalisé à mesure que les privatisations de services municipaux progresseront en Arabie saoudite et au Koweït.

Par secteur d'utilisation finale : la domination commerciale rencontre la dynamique industrielle

L'immobilier commercial a conservé 29,85 % des dépenses de 2025, porté par les pôles commerciaux de Dubaï et les nouvelles tours du quartier central des affaires de Riyad intégrant des déploiements de stationnement intelligent via Parkin et Majid Al Futtaim. Les plateformes d'expérience locataire ont relié le CVC, l'éclairage et le contrôle d'accès dans des applications pour les occupants, élevant les niveaux de référence de service.

Les installations industrielles et de procédés ont affiché la trajectoire de croissance la plus élevée à un TCAC de 16,42 %, les gouvernements accélérant la diversification manufacturière. Le statut de phare de l'Industrie 4.0 d'Emirates Global Aluminium a mis en évidence la maintenance numérique de la flotte générant un impact significatif depuis sa mise en œuvre. La demande de conformité à la sécurité ISO 45001 et d'analyses prédictives a favorisé des offres groupées de gestion des installations intégrant des périmètres techniques et généraux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Arabie saoudite a maintenu une part de 43,75 % en 2025, ancrée par des engagements de construction urbaine de près de 1 000 milliards USD dans le cadre de la Vision 2030, qui ont imposé une gestion des installations sur l'ensemble du cycle de vie, de la conception aux opérations. La création de FMTECH et l'expansion de 7,2 milliards USD de l'aéroport du roi Salmane ont amplifié les besoins en capacités locales. Les prestataires s'alignant sur les normes de localisation et LEED Platine ont décroché des accords-cadres en phase initiale. La taille du marché de la gestion des installations du CCG attribuable à l'Arabie saoudite devrait doubler d'ici 2030, à mesure que les zones communautaires de NEOM entrent en exploitation.

Les Émirats arabes unis ont occupé le deuxième rang grâce au statut de hub mondial de Dubaï et aux codes de durabilité pilotés par Estidama d'Abou Dhabi. Les projets pilotes de villes intelligentes tels que le siège Al Shera'a activé par l'IA et le stationnement commercial sans barrière ont élevé les attentes en matière de service. Les cadres de sécurité gouvernementaux tels qu'OSHAD ont exigé des prestataires certifiés, concentrant le pouvoir de marché parmi les entreprises à haute capacité. Les grandes salles de spectacle et les complexes touristiques ont ajouté une charge saisonnière nécessitant des modèles de dotation en personnel flexibles.

Le Qatar, le Koweït, Oman et Bahreïn représentaient le solde, chacun présentant des dynamiques de niche. Les sites de la Coupe du monde au Qatar ont nécessité des contrats de maintenance hérités, tandis que le pipeline Vision 2035 du Koweït a stimulé les hôpitaux et les pôles de transport. Les clusters pétroliers et gaziers d'Oman ont exploité des systèmes d'actifs en nuage pour standardiser les achats. Le quartier financier de Bahreïn a privilégié le personnel de services généraux habilité à la sécurité. Les progrès de l'interconnexion du réseau électrique ont laissé entrevoir une éventuelle harmonisation des normes de gestion des installations, mais les règles divergentes en matière de travail et de sécurité incendie imposaient encore des basculements de conformité pour les opérateurs transfrontaliers.

Paysage concurrentiel

La concentration du marché est restée modérée, façonnée par des conglomérats internationaux et des spécialistes régionaux agiles. EMCOR Group, avec un chiffre d'affaires de 12,6 milliards USD en 2023, a approfondi ses capacités dans les centres de données au Moyen-Orient via son acquisition de Miller Electric pour 865 millions USD annoncée en janvier 2025. Sodexo et ISS ont tiré parti de leurs achats mondiaux et de leurs modèles de soins intégrés ; ce dernier a enregistré une croissance significative au deuxième trimestre 2024, aidé par des gains de contrats qui ont souligné la résilience des marges.

Des champions régionaux tels que Transguard, Farnek et Enova ont combiné une aisance culturelle avec des investissements technologiques. Le lancement en 2025 par Farnek d'un spécialiste du secteur événementiel a mis en évidence l'adaptation aux marchés verticaux. Le partenariat de Google Cloud d'Enova a mis en avant l'IA comme facteur de différenciation dans le triage des tickets de service.

Les alliances stratégiques, les cadres de partenariat public-privé et les fusions-acquisitions axées sur les capacités sont restés des leviers de croissance essentiels. ADNH Catering a augmenté sa participation dans Compass Arabia, poursuivant une mise à l'échelle dans les concessions saoudiennes. Le plan d'expansion commerciale du Landmark Group a signalé des opportunités de gestion des installations en aval. À mesure que les seuils technologiques augmentaient, les spécialistes de niche en CVC, énergie et centres de données ont attiré l'intérêt des acquéreurs parmi les intégrateurs visant des portefeuilles de bout en bout.

Leaders du secteur de la gestion des installations du CCG

Emcor Facilities Services WLL

Sodexo Qatar Services

Al-Asmakh Facilities Management

G4S Qatar SPC

Cofely Besix Facility Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Disrupt-X et Tecpro Solutions se sont associés pour étendre la portée d'ALEF 360°, une plateforme avancée de gestion immobilière, aux Émirats arabes unis et au Moyen-Orient au sens large, en phase avec la demande croissante sur le marché de la gestion des installations du CCG. Rebaptisée Senzfy, la plateforme a intégré les systèmes de gestion des bâtiments IoT, la gestion des installations et des actifs, et la surveillance énergétique dans une solution unifiée.

- Avril 2025 : Sulzer a annoncé un partenariat stratégique de 10 ans avec Manweir WLL pour fournir des services avancés de réparation et de maintenance pour les équipements rotatifs au Qatar. Cette collaboration, opérant depuis l'installation ultramoderne de Manweir à Ras Laffan, est conçue pour améliorer l'efficacité et la fiabilité des services dans les secteurs du pétrole et du gaz, de l'énergie, du dessalement et de l'industrie.

- Février 2025 : iHorizons, dont le siège est à Doha, a conclu un partenariat stratégique avec Service Works Global (SWG) Moyen-Orient pour introduire des solutions avancées de gestion des installations assistée par ordinateur (GMAO) sur le marché de la gestion des installations du CCG. Cette collaboration intègre l'expertise d'iHorizons en matière d'innovation numérique avec la spécialisation de SWG dans la technologie de gestion des installations assistée par ordinateur pour stimuler l'efficacité opérationnelle, optimiser les coûts et s'aligner sur les objectifs de durabilité.

- Janvier 2025 : ENGIE Solutions a décroché un contrat de gestion des installations de trois ans avec DMCC pour l'Uptown Tower à Dubaï, un développement de premier plan sur le marché de la gestion des installations du CCG. L'accord comprend la fourniture de services MEP, CVC et techniques pour la tour à usage mixte certifiée LEED Or. Dans le cadre du contrat, ENGIE mettra en œuvre sa plateforme avancée Smart O&M, réalisera des audits énergétiques complets et fournira des services spécialisés de conseil en énergie pour atteindre une réduction ciblée de 10 % de la consommation d'énergie.

Périmètre du rapport sur le marché de la gestion des installations du CCG

Les services de gestion des installations comprennent l'entretien des bâtiments, les services publics, les opérations de maintenance, les services de déchets, la sécurité, etc. Ces services sont en outre divisés en sphères de gestion des installations techniques et de gestion des installations générales. Les services techniques comprennent la maintenance mécanique et électrique, la sécurité incendie et les services d'urgence, les contrôles des systèmes de gestion des bâtiments, la maintenance des ascenseurs et des convoyeurs, etc. Les services généraux comprennent le nettoyage, le recyclage, la sécurité, la lutte antiparasitaire, les services de bricolage, l'entretien des espaces verts, l'élimination des déchets, etc.

Le marché de la gestion des installations du CCG est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (en régie et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et des procédés, et autres), et par pays (Qatar, Émirats arabes unis, Koweït, Arabie saoudite, Oman et Bahreïn). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| En régie | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) |

| Qatar |

| Émirats arabes unis |

| Koweït |

| Arabie saoudite |

| Oman |

| Bahreïn |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | En régie | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) | ||

| Par pays | Qatar | |

| Émirats arabes unis | ||

| Koweït | ||

| Arabie saoudite | ||

| Oman | ||

| Bahreïn | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des installations du CCG ?

La taille du marché de la gestion des installations du CCG a atteint 79,99 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait enregistrer un TCAC de 13,86 %, portant sa valeur à 153,08 milliards USD d'ici 2031.

Quel type de service génère le plus de revenus ?

Les services techniques ont dominé avec une part de revenus de 58,75 % en 2025, dominés par la maintenance MEP et CVC.

Pourquoi l'externalisation est-elle privilégiée dans la région ?

L'externalisation a capté 61,15 % de la part en 2025, car les clients recherchent l'expertise technologique, l'efficacité des coûts et la gestion de la conformité offerts par des prestataires spécialisés.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les installations industrielles et de procédés devraient se développer à un TCAC de 16,42 %, les gouvernements saoudien et émirati accélérant la diversification manufacturière.

Quel est le principal frein auquel font face les gestionnaires d'installations ?

Les pénuries persistantes de main-d'œuvre qualifiée, intensifiées par les quotas de nationalisation, constituent le défi opérationnel le plus significatif dans les États du CCG.

Dernière mise à jour de la page le: