Taille et part du marché français de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 73.31 Milliards de dollars |

| Taille du Marché (2026) | 75.09 Milliards de dollars |

| Taille du Marché (2031) | 84.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français de la gestion des installations par Mordor Intelligence

La taille du marché français de la gestion des installations était évaluée à 73,31 milliards USD en 2025 et devrait croître de 75,09 milliards USD en 2026 pour atteindre 84,67 milliards USD d'ici 2031, à un CAGR de 2,43 % au cours de la période de prévision (2026-2031). La demande s'oriente vers des contrats groupés et intégrés, alors que le décret Tertiaire imposant une réduction de 40 % de la consommation énergétique, l'application du Diagnostic de Performance Énergétique (DPE) à partir de 2026, et le décret sur les Systèmes d'Automatisation et de Contrôle des Bâtiments (BACS) reconfigurent les obligations de conformité. Les pénuries persistantes de main-d'œuvre, notamment dans les métiers du CVC et des travaux multi-techniques, accélèrent les investissements dans les capteurs IoT, la maintenance prédictive et les tableaux de bord numériques permettant aux prestataires de produire davantage avec moins de techniciens. La pression sur les prix s'atténue à mesure que l'inflation se modère, mais les contrats à prix fixe doivent désormais intégrer les futurs coûts carbone en amont du lancement du SEQE-UE 2 en 2027. La consolidation est manifeste après l'acquisition des opérations d'ISS France par ONET en 2024, tandis que des acteurs mondiaux tels que Sodexo, VINCI Facilities et Veolia tirent parti de leur envergure, de leur capacité d'auto-exécution et de l'analyse de données pour préserver leurs marges sur le marché français de la gestion des installations.

Principaux enseignements du rapport

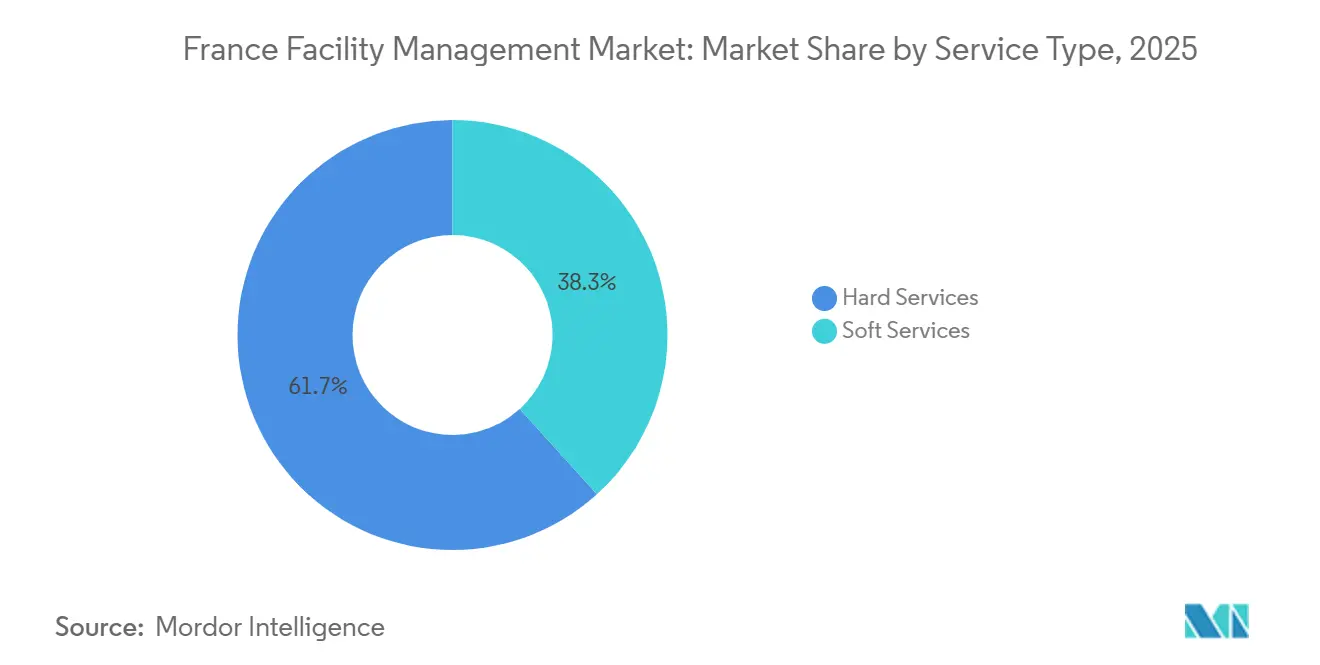

- Par type de service, les services techniques ont dominé avec 61,73 % de la part du marché français de la gestion des installations en 2025. Les services généraux devraient progresser à un CAGR de 2,57 % jusqu'en 2031.

- Par type d'offre, les modèles en régie interne ont conservé une part de 66,59 % en 2025 ; la gestion des installations intégrée externalisée devrait se développer à un CAGR de 2,82 % sur la période 2026-2031.

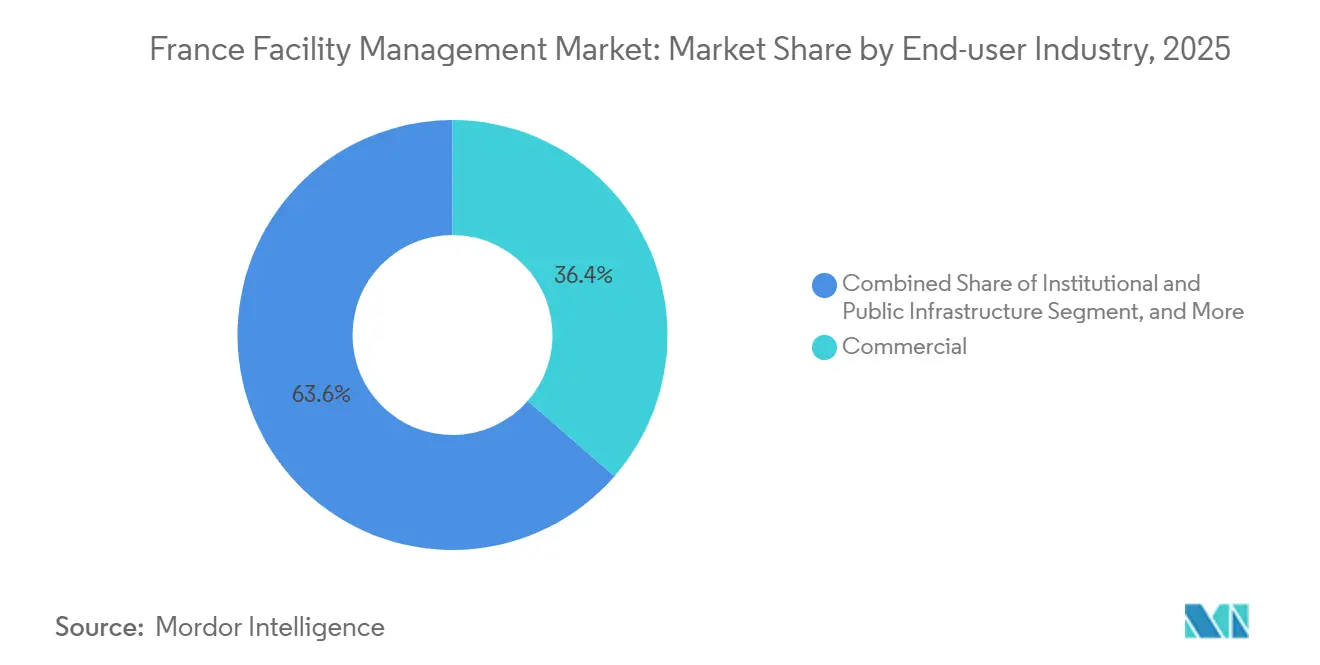

- Par secteur d'utilisation final, l'immobilier commercial détenait une part de 36,42 % de la taille du marché français de la gestion des installations en 2025 et devrait croître à un CAGR de 2,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans les systèmes de gestion des bâtiments | +0.6% | Zones métropolitaines de Paris, Lyon, Marseille, Lille, Toulouse | Moyen terme (2-4 ans) |

| Application obligatoire des diagnostics de performance énergétique à partir de 2026 | +0.5% | National, plus strict en Île-de-France | Court terme (≤ 2 ans) |

| Croissance du secteur immobilier | +0.4% | Paris, Lyon, Marseille, villes secondaires | Moyen terme (2-4 ans) |

| Accent croissant sur les pratiques de construction durable | +0.3% | National, porté par les projets HQE | Long terme (≥ 4 ans) |

| Modèles de travail hybride post-pandémie stimulant les services d'espaces flexibles | +0.3% | Principaux pôles commerciaux | Court terme (≤ 2 ans) |

| Adoption croissante des contrats de gestion des installations intégrée | +0.2% | Portefeuilles multi-sites nationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les systèmes de gestion des bâtiments

Le décret BACS impose l'automatisation dans tous les bâtiments non résidentiels de plus de 290 kW d'ici 2025 et de plus de 70 kW d'ici 2027, contraignant les propriétaires à installer des capteurs IoT, un suivi énergétique en temps réel et des plateformes de détection d'anomalies.[1]Christophe Marvillet, « Application du décret BACS aux bâtiments commerciaux et industriels », Techniques de l'Ingénieur, techniques-ingenieur.fr Les prestataires déploient des analyses en nuage qui fusionnent les données CVC, d'éclairage et d'eau dans des tableaux de bord unifiés. Le moteur d'intelligence artificielle d'Eiffage a réduit l'erreur de prédiction sur un réseau ferroviaire à grande vitesse à 4 % pour des horizons d'un mois, démontrant la maturité de la maintenance prédictive. Orange Business Services et Sensinov ont documenté des économies d'énergie de 30 à 48 % dans des projets pilotes couplant des dispositifs LoRaWAN à des contrôles centralisés. Ces résultats permettent au marché français de la gestion des installations de satisfaire aux garanties de performance malgré les pénuries de main-d'œuvre.

Croissance du secteur immobilier

Le taux de vacance des bureaux parisiens a atteint 8,1 % au troisième trimestre 2024, tandis que la prise en occupation d'espaces de bureaux flexibles a bondi de 15 %, créant un paysage à deux vitesses. Les propriétaires traditionnels se concentrent sur la réduction des coûts et les rénovations ESG, tandis que les opérateurs de coworking nécessitent des ajustements de services quotidiens déclenchés par des capteurs d'occupation. Les portefeuilles publics, soit 90 millions de m² gérés par France Domaine, font face au même objectif de réduction de 60 %, ouvrant la voie à des contrats de rénovation de longue durée. Les capitaux sont sélectifs : les volumes d'investissement ont chuté de 19 % en glissement annuel pour atteindre 7,8 milliards EUR (8,35 milliards USD) en 2024, récompensant les actifs qui intègrent déjà des outils de gestion des installations intelligents.[2]CBRE Research, « Rapport sur le marché des bureaux flexibles en EMEA 2024 », cbre.com

Accent croissant sur les pratiques de construction durable

La certification HQE couvre désormais plus de 1 000 bâtiments, et les plafonds carbone RE2020 se resserrent à nouveau en 2025, 2028 et 2031.[3]Alliance HQE-GBC, « Certification HQE », hqe-gbc.org Les contrats de performance énergétique proposés par Equans et Bouygues Énergies et Services lient les honoraires des prestataires à des réductions de consommation vérifiées. L'obligation de justifier la modulation des objectifs par des études énergétiques ouvre des revenus de conseil pour les audits et les analyses de retour sur investissement. À mesure que les indicateurs carbone sur le cycle de vie deviennent des critères de qualification des appels d'offres, les jumeaux numériques et les tableaux de bord carbone incorporé différencient les offres sur le marché français de la gestion des installations.

Application obligatoire des diagnostics de performance énergétique à partir de 2026

La France a renforcé les règles relatives aux DPE en 2025, en ajoutant des codes QR pour des audits instantanés et des amendes progressives pouvant atteindre 7 500 EUR (8 025 USD) par entité juridique. Les propriétaires doivent déclarer leur consommation sur le portail OPERAT et atteindre 40 % d'économies d'ici 2030 ou respecter les objectifs absolus fixés par le décret Tertiaire.[4]France Stratégie, « Emplois et besoins en compétences à l'horizon 2030 : rénovation énergétique des bâtiments », strategie.gouv.fr Les hôtels afficheront des notes environnementales de A à E à partir de 2026, élargissant la demande de comptabilité carbone, de normalisation des données et de sélection des fournisseurs. Les gestionnaires d'installations qui regroupent études énergétiques, rénovations et suivi des performances bénéficient d'une prime de conformité sur le marché français de la gestion des installations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes du marché du travail et pénurie de compétences | -0.4% | Île-de-France, Lyon, Marseille | Long terme (≥ 4 ans) |

| Fluctuations économiques et pressions inflationnistes | -0.3% | National, secteur de la construction exposé | Moyen terme (2-4 ans) |

| Forte fragmentation du marché limitant les économies d'échelle | -0.2% | Segments du nettoyage et des services unitaires | Long terme (≥ 4 ans) |

| Risques imminents de répercussion de la taxe carbone sur les marges des contrats de gestion des installations | -0.2% | Installations à forte consommation énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes du marché du travail et pénurie de compétences

France Stratégie estime que 170 000 à 250 000 travailleurs supplémentaires seront nécessaires d'ici 2030 pour atteindre les objectifs de rénovation. L'INSEE a constaté que 27 % des entreprises du bâtiment manquaient de main-d'œuvre en octobre 2025, entravant les travaux d'enveloppe. Les emplois dans le nettoyage souffrent d'un fort taux de rotation, avec un âge moyen des travailleurs de 43 ans et des troubles musculo-squelettiques répandus. Les prestataires répondent par la robotique, des applications d'optimisation des tournées et la polyvalence vers la restauration ou la logistique, mais la pénurie persistante fait monter les coûts salariaux et pèse sur la rentabilité du marché français de la gestion des installations.

Fluctuations économiques et pressions inflationnistes

La construction a reculé de 3,9 % en 2024 et les carnets de commandes ont chuté à -33 en novembre 2025, leur niveau le plus bas depuis 2016. L'IPEA a atteint 118,0 au troisième trimestre 2025, porté par des sous-indices CVC supérieurs à 122, tandis que les coûts de main-d'œuvre ont augmenté à chaque révision du salaire minimum. Les clients hésitent à financer des rénovations dans un contexte de faible demande, poussant les prestataires à absorber les hausses de coûts ou à risquer le non-renouvellement. L'enquête de la Banque de France de janvier 2026 indique que l'activité de construction à court terme reste négative, signalant un pipeline lent pour les nouveaux contrats de gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques conservent leur avance tandis que les services généraux s'accélèrent

Les services techniques ont capté 61,73 % du marché français de la gestion des installations en 2025, portés par la maintenance multi-technique, la conformité CVC/électricité/plomberie et la vague de rénovations liée au décret BACS. Des prestataires tels que SPIE Facilities et Equans gèrent des réseaux d'agences à l'échelle nationale qui intègrent des analyses prédictives dans la maintenance CVC et électrique. Les modèles d'intelligence artificielle réduisent les interventions réactives en signalant les dérives de vibration ou de température un mois à l'avance, protégeant la disponibilité des actifs vieillissants. Les contrôles de sécurité incendie se sont intensifiés sous les règles ERP et IGH, générant des revenus d'audit réguliers.

Les services généraux devraient croître à un CAGR de 2,57 %, portés par les modes de travail hybrides qui nécessitent un nettoyage basé sur l'occupation, une restauration variable et une sécurité modulaire. Le secteur du nettoyage a généré 21 milliards EUR (22,47 milliards USD) en 2025 auprès de 15 000 entreprises, mais 85 % emploient moins de 50 salariés, limitant l'adoption technologique. L'étiquetage environnemental dans les hôtels à partir de 2026 pousse les entreprises de restauration à proposer des menus biologiques, tandis que les spécialistes de la sécurité s'étendent vers la télésurveillance intégrée aux systèmes IoT des bâtiments. Ces évolutions élargissent la part de portefeuille des prestataires capables de couvrir à la fois les services techniques et généraux au sein de la taille du marché français de la gestion des installations.

Par type d'offre : la dynamique d'externalisation s'appuie sur la complexité de la conformité

La prestation en régie interne détenait encore 66,59 % de part en 2025, notamment dans les hôpitaux publics et les sites d'industrie lourde où la connaissance institutionnelle des utilités de process est essentielle. Pourtant, d'importants retards, soit 25 milliards EUR (26,75 milliards USD) pour les seuls hôpitaux, nécessitent des capitaux et une expertise indisponibles en interne, incitant les administrateurs à adopter des modèles mixtes associant l'ingénierie clinique interne à des contrats énergétiques externalisés.

Les solutions externalisées progresseront à un CAGR de 2,82 % à mesure que les contrats de service unique se consolident en formats de gestion des installations groupée et intégrée. Les 85 % d'auto-exécution d'Atalian et ses durées moyennes de huit ans montrent comment les tableaux de bord numériques intégrés et les tableaux de bord énergétiques fidélisent les clients.[5]Atalian Group, « Résultats annuels 2024 », atalian.com L'appel d'offres du bureau parisien de la Banque mondiale, qui exigeait 60 millions USD de chiffre d'affaires du prestataire, souligne comment les seuils d'appel d'offres écartent désormais les petits spécialistes. Les structures de rémunération à la performance liées aux objectifs de DPE protègent les marges une fois la tarification carbone avancée, accélérant le passage vers des modèles intégrés au sein du marché français de la gestion des installations.

Par secteur d'utilisation final : l'immobilier commercial domine, la santé fait face à un retard accumulé

Les bâtiments commerciaux représentaient 36,42 % de la part du marché français de la gestion des installations en 2025 et devraient croître à un CAGR de 2,48 % à mesure que les propriétaires rénovent leurs espaces pour attirer des locataires soucieux des critères ESG. La demande de bureaux flexibles a augmenté de 15 % en 2024, incitant les opérateurs à déployer des services de nettoyage en temps réel et une restauration connectée aux capteurs. Les portefeuilles de commerce de détail se tournent vers des plateformes de gestion technique centralisée des bâtiments — Sensinov rapporte jusqu'à 48 % d'économies d'énergie dans 350 magasins — pour gérer les charges de réfrigération.

Les établissements de santé font face à un déficit de maintenance de 25 milliards EUR (26,75 milliards USD) ainsi qu'à des règles plus strictes en matière de contrôle des infections et de sécurité incendie. Le programme Ségur de la Santé alloue 19 milliards EUR (20,33 milliards USD) pour des mises à niveau, mais laisse encore de la place pour des contrats de performance énergétique englobant la modernisation CVC avec des économies garanties. Les sites industriels adoptent la maintenance prédictive assistée par intelligence artificielle pour réduire les temps d'arrêt qui peuvent effacer 11 % du chiffre d'affaires, comme l'illustre le projet pilote de jumeau numérique d'Orange. Les contrats basés sur les résultats, liant les honoraires à la disponibilité et aux réductions de kilowattheures, se répandent dans ces secteurs à forte intensité capitalistique de la part du marché français de la gestion des installations.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Île-de-France reste l'épicentre du marché français de la gestion des installations. Paris a affiché un taux de vacance de bureaux de 8,1 % en 2024, mais La Défense génère toujours d'importants projets de rénovation visant la conformité aux DPE. Les actifs immobiliers publics se concentrent dans la région, et une concession de 25 ans pour l'exploitation du réseau de chauffage urbain à partir de 2027 souligne le pipeline de contrats multi-techniques de longue durée.

Les pôles régionaux tels que Lyon et Marseille accueillent des clients industriels lourds. Le contrat de maintenance préventive de Veolia avec Renault Trucks à Lyon couvre les systèmes CVC, les boucles d'eau et les installations haute tension, illustrant des modèles intégrés au-delà de la capitale. Lille et Toulouse font face à des défis similaires liés au vieillissement du parc immobilier ; le renforcement de l'application des règles DPE attire des audits numériques et des programmes de rénovation par phases pour atteindre l'objectif de réduction énergétique de 40 % d'ici 2030.

Les villes secondaires et les communes rurales affichent une pénétration plus faible de l'externalisation, de nombreuses écoles et bâtiments municipaux étant encore gérés en régie. Pourtant, France Stratégie prévoit jusqu'à 250 000 emplois supplémentaires dans la rénovation d'ici 2030, et son scénario de réindustrialisation ajoute jusqu'à 740 000 postes industriels, diffusant la demande vers de nouvelles zones géographiques. Les prestataires capables de mobiliser des équipes mobiles et des technologies de télésurveillance capteront ces opportunités dispersées au sein de la taille du marché français de la gestion des installations.

Paysage réglementaire

La conformité en matière de gestion technique de bâtiments en France est en train d'être remodelée par les obligations énergétiques et de performance des bâtiments tertiaires et des établissements recevant du public. En vertu du décret tertiaire (dispositif éco-énergie tertiaire), les propriétaires et occupants de bâtiments tertiaires de plus de 1 000 m2 doivent soumettre leurs données annuelles de consommation d'énergie à la plateforme OPERAT gérée par l'ADEME et suivre leur progression par rapport aux trajectoires de réduction à horizon 2030, 2040 et 2050. Cela pousse les prestataires de facility management à opérationnaliser le comptage, la normalisation des données et le reporting récurrent au sein de leurs contrats.

La conformité des bâtiments s'étend également aux diagnostics obligatoires et aux mécanismes de contrôle qui influencent le périmètre des services et la documentation. Les établissements recevant du public (ERP) au-delà de certains seuils de taille doivent réaliser et afficher un diagnostic de performance énergétique dans des zones visibles, sous peine de sanctions en cas de non-conformité, tandis que les sites industriels classés ICPE doivent gérer les déclarations administratives relatives aux changements notables et aux modifications d'exploitant auprès des directions régionales de l'environnement (DREAL/DRIEAT/DAAF). Cela accroît la demande de journaux de maintenance prêts pour audit, de procédures HSE et de gestion traçable des sous-traitants dans les programmes de facility management multi-techniques.

Analyse de la chaîne de valeur

La chaîne de valeur du facility management en France va des propriétaires et occupants de bâtiments (immobilier commercial, patrimoine public et opérateurs industriels) qui définissent les résultats attendus et les besoins de conformité, aux entreprises générales de facility management qui regroupent services durs et services souples, puis aux sous-traitants spécialisés (CVC, électricité, sécurité incendie, nettoyage, sécurité) et à la main-d'œuvre temporaire qui exécutent les travaux sur site. Les fournisseurs de technologies et d'équipements soutiennent la prestation via des plateformes GTB/GTC, des capteurs IoT, des logiciels GMAO/EAM et du matériel de mesure d'énergie. L'interopérabilité et les protocoles sécurisés deviennent de plus en plus centraux à mesure que l'automatisation du bâtiment se transforme en couche de conformité sous les seuils du décret BACS.

En aval, la prestation intégrée de facility management dépend de plus en plus de partenaires d'activation numérique et des écosystèmes de service des équipementiers pour les actifs critiques (ascenseurs, CVC, énergie et systèmes de contrôle), ainsi que des opérateurs d'utilités et de déchets ou d'énergie lorsque les sites comportent des interfaces de chauffage urbain ou de valorisation énergétique des déchets. Des organisations professionnelles telles qu'IDET (anciennement ARSEG) façonnent également les bonnes pratiques en matière d'achat de services et de milieu de travail. Parallèlement, les grands contrats multisites et les environnements à haute disponibilité (par exemple, les centres de données) poussent les prestataires de facility management vers des SLA plus stricts, des cadences de reporting structurées et une gestion coordonnée des fournisseurs à l'échelle régionale.

Paysage concurrentiel

Les 10 premières entreprises de nettoyage contrôlent 43 % du chiffre d'affaires, signalant une concentration modérée, tandis que la longue traîne de 12 000 micro-entreprises maintient une concurrence acharnée sur les prix. La reprise des opérations d'ISS France par ONET en 2024 a élargi son empreinte et son portefeuille de clients, reflétant une tendance à la consolidation. Atalian, soutenu par des fonds de capital-investissement, a enregistré un chiffre d'affaires de 2,011 milliards EUR (2,24 milliards USD) en 2024 avec 71 % provenant de France et 44 000 collaborateurs, et s'appuie sur sa plateforme énergétique ERGELIS pour réaliser des économies de 14 à 45 % selon la classe d'actifs.

VINCI Facilities, Eiffage et Bouygues Énergies et Services utilisent leur héritage dans la construction pour vendre en complément la maintenance multi-technique et les rénovations liées aux contrats de performance énergétique. L'algorithme d'intelligence artificielle d'Eiffage pour les actifs ferroviaires démontre une capacité approfondie en science des données, lui conférant un avantage dans les appels d'offres basés sur les résultats. Veolia intègre la gestion des installations dans des services plus larges d'eau, de déchets et d'énergie, remportant des portefeuilles industriels comme les sites du Groupe PSA grâce à une gestion des utilités par prestataire unique.

Des acteurs de taille intermédiaire tels que Seris Group, Samsic Facility et DEF Network se concentrent sur des niches de commerce de détail ou d'hôtellerie et adoptent des solutions de gestion technique des bâtiments en mode SaaS de Sensinov pour rester compétitifs sans lourdes dépenses d'investissement. Les fournisseurs de technologie agissent ainsi comme des multiplicateurs de force, permettant aux petites entreprises d'accéder à des contrats intégrés et élargissant l'intensité concurrentielle sur l'ensemble du marché français de la gestion des installations.

Leaders du secteur français de la gestion des installations

Sodexo Group

VINCI Facilities

Atalian Group

L'Agence du Panier

AItenders

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation des bâtiments imposée par la conformité élargit le périmètre d'intervention adressable autour des audits, de l'instrumentation et de l'optimisation continue liés aux exigences du décret tertiaire (reporting OPERAT) et aux seuils du décret BACS (obligations d'automatisation pour les bâtiments non résidentiels). Cela favorise des opportunités dans les services de gouvernance des données et de suivi de la performance qui relient la maintenance CVC et multi-technique à des résultats énergétiques vérifiés, en particulier pour les propriétaires recherchant une prestation clé en main combinant comptage, mise à niveau des systèmes de contrôle et documentation.

Un deuxième domaine d'opportunité concerne la connectivité sécurisée et interopérable des bâtiments, à mesure que les périmètres du facility management s'étendent aux systèmes de contrôle connectés et aux opérations à distance. Les efforts sectoriels visant à standardiser et à renforcer les protocoles (par exemple BACnet/SC et KNX Secure) soutiennent des offres packagées où les prestataires gèrent à la fois la résilience opérationnelle et la performance énergétique. Cela est particulièrement pertinent pour les sites à haute disponibilité tels que les centres de données, où SPIE Facilities a étendu sa couverture de maintenance multi-technique avec Bouygues Telecom sur une empreinte multisite.

Développements récents du secteur

- Juin 2026 : le groupe Atalian a lancé son plan stratégique Stellar accompagné d'une recapitalisation mondiale et d'un financement nouveau pouvant atteindre 140 millions d'EUR. Le programme cible le facility management intelligent, la numérisation et la performance énergétique. Cela soutient la capacité d'Atalian à financer les mises à niveau technologiques et de capacités pour des contrats conformes en France.

- Décembre 2025 : Paris a approuvé le consortium Dalkia-Eiffage-RATP Solutions Ville pour une concession de chauffage urbain de 25 ans débutant en janvier 2027. La concession élargit la demande en services d'exploitation multi-technique, d'optimisation énergétique et de reporting de performance alignés sur les obligations d'infrastructure publique.

- Janvier 2024 : VINCI Energies a renouvelé un contrat de facility management de cinq ans couvrant 59 sites Thales en France, avec des engagements de réduction énergétique. Ce renouvellement montre comment les grands donneurs d'ordre lient désormais les renouvellements de facility management à des objectifs d'efficacité mesurables et à des améliorations du suivi numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du facility management en France comprend les services externalisés et internalisés utilisés pour maintenir les bâtiments et sites en fonctionnement de manière sûre et efficace, couvrant les services souples quotidiens et les services techniques durs fournis dans les établissements commerciaux, publics et industriels.

Exclusions du périmètre : nous excluons les travaux de construction pure et les projets d'investissement ponctuels qui ne sont pas liés à l'exploitation et à la maintenance continues des installations occupées.

Aperçu de la segmentation

- Par type de service

- Services techniques

- Gestion des actifs

- Services CVC et génie climatique

- Systèmes incendie et sécurité

- Autres services techniques de gestion des installations

- Services généraux

- Soutien bureautique et sécurité

- Services de nettoyage

- Services de restauration

- Autres services généraux de gestion des installations

- Services techniques

- Par type d'offre

- En régie interne

- Externalisé

- Gestion des installations unique

- Gestion des installations groupée

- Gestion des installations intégrée

- Par secteur d'utilisation final

- Commercial

- Hôtellerie

- Institutionnel et infrastructure publique

- Santé

- Industriel et de process

- Autres secteurs d'utilisation final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des séries publiques qui nous aident à comprendre la taille de l'environnement bâti et le montant probablement dépensé pour son exploitation. Nous nous sommes référés à des sources telles que les tableaux économiques et de l'emploi de l'INSEE, les comptes nationaux et indicateurs de construction d'Eurostat, et les publications de l'ADEME sur les actions d'efficacité énergétique dans les bâtiments.

Nous avons également utilisé des documents provenant de sources gouvernementales et réglementaires françaises qui façonnent la demande en facility management, par exemple, les obligations de réduction de la consommation énergétique des bâtiments tertiaires et les exigences en matière d'automatisation des bâtiments. Parallèlement aux publications des associations professionnelles, nous avons examiné une couverture de presse réputée sur l'externalisation, la tarification des services et les tendances contractuelles. Les rapports annuels des entreprises et les présentations aux investisseurs ont été examinés pour comprendre la répartition des revenus et la formulation relative au périmètre des services. Certains abonnements payants ont été utilisés uniquement pour les données financières des entreprises, les vérifications de brevets et le contexte d'import-export lorsque des services à forte intensité d'équipement étaient concernés. Les exemples ci-dessus sont illustratifs et non exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour collecter des données, valider des chiffres et clarifier des définitions.

Entretiens et enquêtes primaires

Les entretiens primaires se sont concentrés sur la validation de ce qui est comptabilisé comme facility management en France, entre services durs et services souples, puis sur la confirmation de la répartition typique entre prestation internalisée et externalisée par type d'utilisateur final. Nous avons échangé avec des exploitants, des réseaux de sous-traitance, des responsables achats et des gestionnaires de site dans les grandes métropoles françaises et les villes secondaires, afin que les hypothèses relatives au périmètre des contrats, aux coûts refacturés et à la fréquence des services puissent être corrigées avant la finalisation du modèle.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 17 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante où le bassin de demande a été reconstitué à partir des signaux du parc immobilier français et des schémas de dépenses d'exploitation, puis cartographié selon l'intensité des services durs et souples par type d'installation. Les données ayant façonné le modèle comprenaient la disponibilité de la main-d'œuvre de service et les tendances salariales, l'intensité de gestion de l'énergie et des utilités, la pénétration de l'externalisation par utilisateur final, les taux de regroupement des contrats, et la part des systèmes techniques nécessitant des contrôles de conformité programmés, tels que le CVC, la sécurité incendie et les actifs MEP critiques.

Ensuite, des approximations ascendantes sélectives ont été utilisées pour garder des totaux réalistes, comme l'agrégation des revenus de prestataires échantillonnés dans des lignes de service clés et la vérification de la dépense moyenne implicite par mètre carré par rapport à ce que les équipes de site rapportaient pour des actifs comparables. Lorsque les divulgations de revenus n'étaient pas claires, les écarts ont été traités en appliquant des ratios de mix de services d'abord établis à partir de la recherche documentaire, puis ajustés via les entretiens. Les prévisions ont utilisé une analyse de scénarios, avec des moteurs de la demande tels que les calendriers de conformité énergétique des bâtiments tertiaires, les hypothèses de reprise du taux d'occupation des bureaux et l'appétit pour l'externalisation testés dans un scénario de base avant que les perspectives finales ne soient arrêtées.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment les parts internalisées par rapport à externalisées, les répartitions services durs par rapport à services souples, et l'intensité de dépense implicite par rapport à l'empreinte bâtimentaire et aux besoins en personnel. Si un écart semblait anormal, l'hypothèse sous-jacente était réexaminée, et des appels de suivi étaient déclenchés auprès des répondants les plus proches de cette partie du marché.

Un second examen par un analyste a été réalisé pour confirmer l'intégrité des calculs, la cohérence des unités et la logique d'une année sur l'autre. Ensuite, le récit et les tableaux ont été alignés sur la même coupe de modèle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient la tarification ou la demande, suivies d'un examen final avant livraison afin que les clients disposent de la vision la plus récente.

Comparaison de la taille du marché du facility management en France selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le facility management en France peuvent sembler très éloignées les unes des autres, car certaines sources mélangent les dépenses totales nationales en facility management avec le marché des services adressable, et elles peuvent également traiter différemment la prestation internalisée. Les différences dans l'étiquetage des années, le traitement de l'inflation et la manière dont les contrats groupés sont répartis entre les lignes de service ajoutent également à cet écart.

Certains chiffres publiés penchent vers une vision large des dépenses incluant les équipes internes de gestion des installations et des dépenses de type infrastructure publique plus larges, de sorte que les totaux peuvent augmenter même lorsque les volumes de contrats externalisés ne progressent pas au même rythme. Chez Mordor Intelligence, le périmètre est limité aux services de facility management définis couvrant les activités durs et souples, et la prestation internalisée et externalisée sont estimées explicitement afin d'éviter les doubles comptages dans les contrats groupés et intégrés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 73,31 milliards d'USD (2025) | |

| Revue professionnelle A | 110,30 milliards d'USD (2024) | Utilise une vision large des dépenses totales et peut inclure les coûts de main-d'œuvre internes ainsi que l'activité de facility management liée à l'infrastructure publique, qui n'est pas toujours ramenée à un périmètre de services de facility management défini. |

| Cabinet de conseil régional B | 73,60 milliards d'USD (2024) | Se situe proche du niveau du marché des services, mais le traitement des contrats groupés, de l'escalade des prix et de la part internalisée n'est pas toujours clairement indiqué, ce qui peut faire varier la valeur finale. |

La comparaison suggère que les plus grandes différences sont généralement créées par des définitions basées sur les dépenses et par le fait que l'activité internalisée soit incluse proprement ou mélangée aux valeurs des contrats externalisés. Nos vérifications sur l'intensité des services et les répartitions des modes de prestation permettent de conserver une estimation finale traçable à des intrants qui peuvent être reproduits d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché français de la gestion des installations en 2031 ?

Il est prévu qu'il atteigne 84,67 milliards USD d'ici 2031, avec un CAGR de 2,43 % à partir de 2026.

Quelle catégorie de service connaît la croissance la plus rapide ?

Les services généraux, incluant le nettoyage, la restauration et la sécurité, devraient afficher un CAGR de 2,57 % sur la période 2026-2031.

Pourquoi les contrats de gestion des installations intégrée gagnent-ils en popularité ?

Les propriétaires recherchent une responsabilité unique pour atteindre les objectifs de réduction énergétique du décret Tertiaire et pour gérer les rapports de conformité complexes.

Comment la pénurie de main-d'œuvre affecte-t-elle les prestataires ?

La rareté des techniciens CVC et multi-techniques qualifiés fait monter les coûts salariaux et pousse les entreprises à adopter l'automatisation IoT et la robotique pour maintenir les niveaux de service.

Quelle région génère la demande la plus forte ?

L'Île-de-France génère la plus forte concentration de projets grâce à la densité de son parc commercial, aux actifs immobiliers publics et aux grandes concessions d'infrastructure.

Quels risques les contrats de gestion des installations à prix fixe affrontent-ils à partir de 2027 ?

Le SEQE-UE 2 ajoutera des coûts carbone aux opérations des bâtiments ; les prestataires intègrent donc des clauses de répercussion ou passent à des structures de rémunération à la performance.

Dernière mise à jour de la page le: