Taille et Part du Marché du Facility Management en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

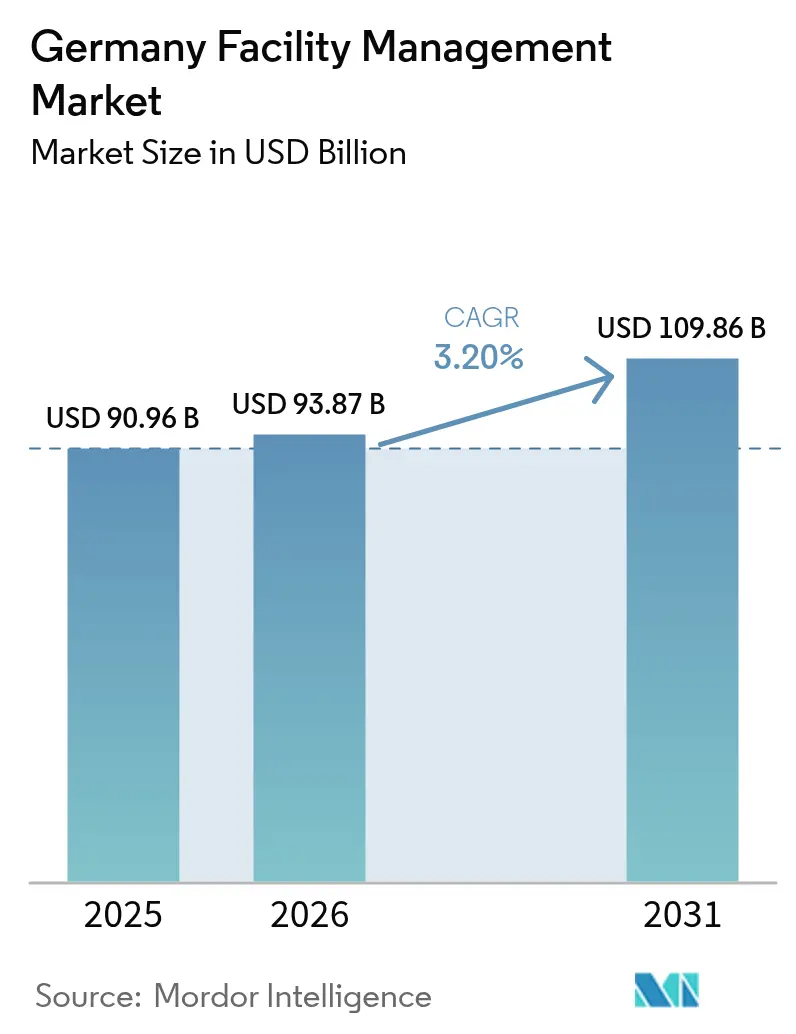

| Taille du marché de l'année de base (2025) | 90.96 Milliards de dollars |

| Taille du Marché (2026) | 93.87 Milliards de dollars |

| Taille du Marché (2031) | 109.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

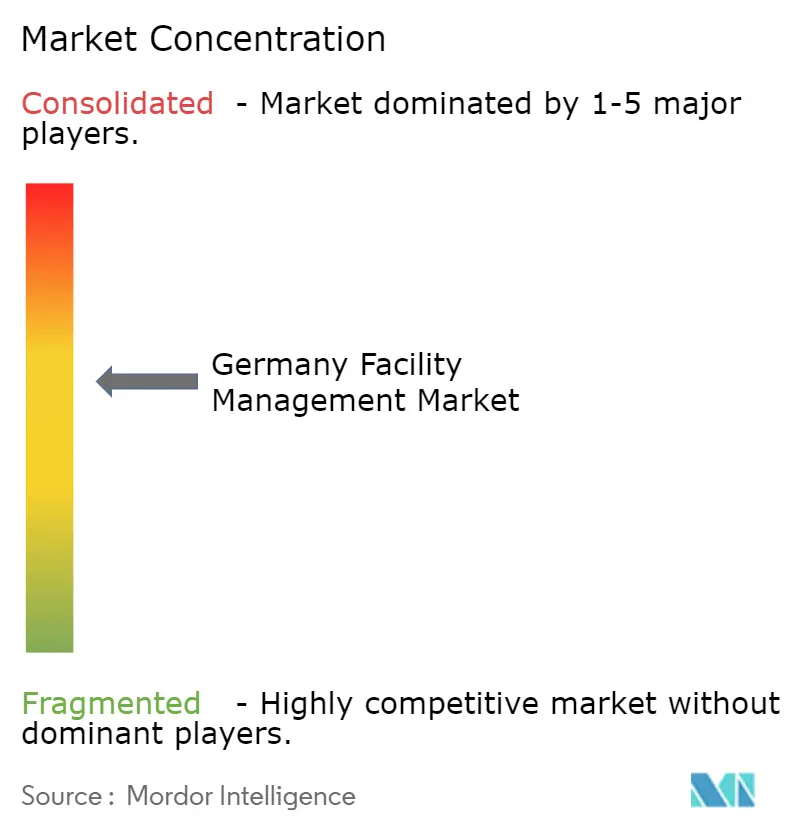

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Facility Management en Allemagne par Mordor Intelligence

La taille du marché du facility management en Allemagne était évaluée à 90,96 milliards USD en 2025 et devrait croître de 93,87 milliards USD en 2026 pour atteindre 109,86 milliards USD d'ici 2031, à un TCAC de 3,20 % durant la période de prévision (2026-2031). Cette trajectoire stable reflète la capacité du secteur à résister à la plus longue récession allemande depuis 2002, tout en soutenant les mises à niveau obligatoires requises par le Gebäudeenergiegesetz (GEG) et d'autres textes législatifs sur l'efficacité énergétique. Les services techniques continuent de dominer les dépenses, car les exploitants de bâtiments doivent moderniser les systèmes CVC et les installations mécaniques, électriques et de plomberie pour satisfaire à la règle des 65 % de chaleur renouvelable, tandis que les services généraux progressent plus rapidement à mesure que les occupants se tournent vers les programmes de bien-être et de lieu de travail hybride. La dynamique d'externalisation se maintient grâce à des contrats intégrés regroupant plusieurs fonctions auprès d'un seul prestataire, même si les équipes internes restent encore dominantes. L'immobilier commercial est en tête de la demande ; cependant, les actifs de santé, d'éducation et autres actifs publics se développent rapidement à mesure que les financements de relance modernisent les infrastructures critiques. La fragmentation de la concurrence et les pénuries chroniques de main-d'œuvre qualifiée renforcent la nécessité de la numérisation, de l'automatisation et de propositions de valeur axées sur les critères ESG sur l'ensemble du marché du facility management en Allemagne.

Principaux Enseignements du Rapport

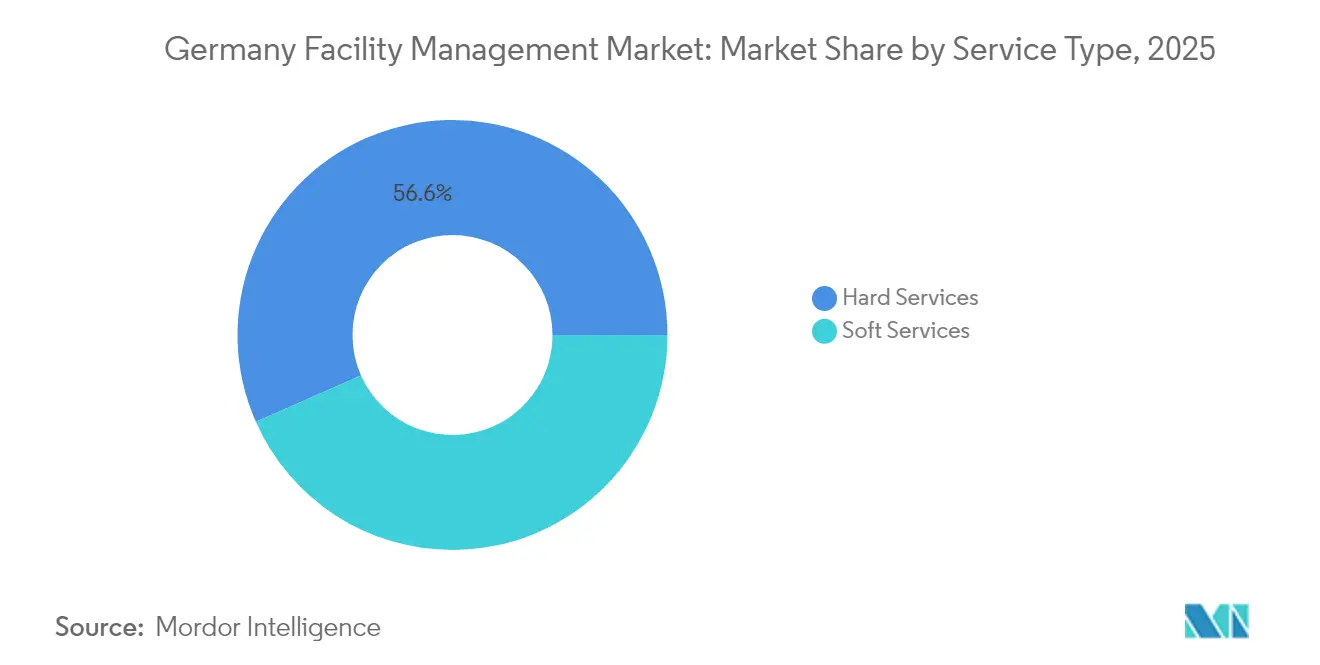

- Par type de service, les services techniques représentaient 56,62 % de la part du marché du facility management en Allemagne en 2025, tandis que les services généraux devraient afficher le TCAC le plus rapide, à 5,29 %, d'ici 2031.

- Par type d'offre, les modèles en interne représentaient 58,95 % de la taille du marché du facility management en Allemagne en 2025, tandis que les contrats externalisés devraient progresser à un TCAC de 3,97 % d'ici 2031.

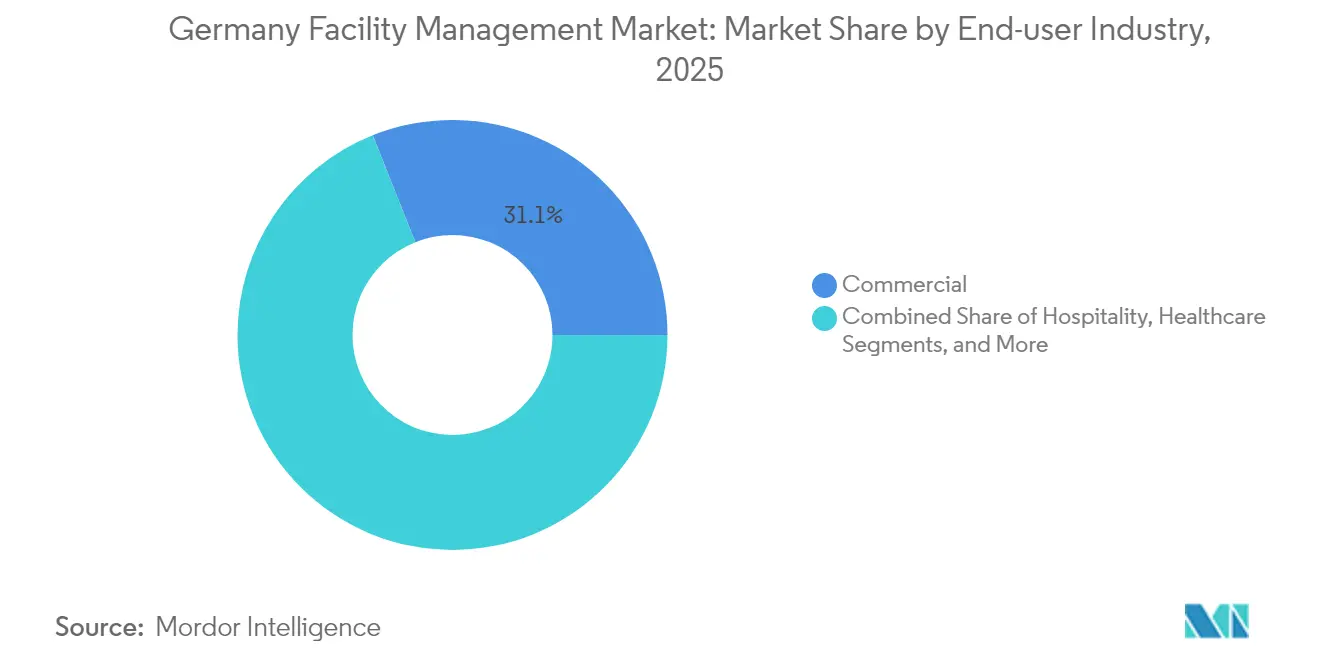

- Par secteur d'utilisation finale, les installations commerciales ont capté 31,05 % de la part des revenus en 2025, tandis que les actifs institutionnels et d'infrastructure publique devraient enregistrer un TCAC de 5,11 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Facility Management en Allemagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière d'Efficacité Énergétique | +1.2% | À l'échelle nationale en Allemagne, avec une mise en œuvre précoce dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Dynamique de Conformité ESG | +0.8% | À l'échelle nationale en Allemagne, avec des répercussions sur les marchés de l'UE | Long terme (≥ 4 ans) |

| Transformation Numérique et Bâtiments Intelligents | +0.6% | Grandes villes allemandes, en expansion vers les marchés secondaires | Moyen terme (2 à 4 ans) |

| Dynamique d'Automatisation de la Main-d'Œuvre | +0.4% | À l'échelle nationale en Allemagne, concentrée dans les régions industrielles | Long terme (≥ 4 ans) |

| Adoption Croissante des Certifications de Bâtiments Verts | +0.3% | Grandes villes allemandes, en expansion vers les marchés régionaux | Moyen terme (2 à 4 ans) |

| Normes d'Installations Axées sur la Santé et le Bien-Être | +0.2% | À l'échelle nationale en Allemagne, avec un accent sur les secteurs commerciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière d'Efficacité Énergétique

Le Gebäudeenergiegesetz exige que les nouveaux systèmes de chauffage installés à partir de 2024 tirent au moins 65 % de leur chaleur de sources renouvelables, ce qui pousse les exploitants à moderniser les chaudières, les refroidisseurs et les réseaux de distribution. Les unités CVC dépassant 12 kW doivent faire l'objet d'inspections énergétiques périodiques par des experts certifiés, et les propriétaires s'exposent à des amendes en cas de non-respect des délais.[1] buzer.de, "Energetische Inspektion von Klimaanlagen," buzer.deDes règles complémentaires issues de la loi sur l'efficacité énergétique obligent les entreprises à déployer des systèmes de gestion de l'énergie couvrant 90 % de la consommation et à publier des feuilles de route de réduction. Ces obligations stimulent la demande de capteurs de surveillance, de tableaux de bord analytiques et de services de contrats de performance garantissant des économies. Les prestataires capables de regrouper les audits, la remise en service rétroactive et les options de financement acquièrent un avantage concurrentiel sur le marché du facility management en Allemagne.

Dynamique de Conformité ESG

La directive sur les rapports de durabilité des entreprises va tripler le nombre d'entités allemandes produisant des déclarations extra-financières, pour atteindre près de 15 000 d'ici 2026. [2]ICLG, "Environmental, Social & Governance Law Germany 2025," iclg.comICLG, "Environmental, Social & Governance Law Germany 2025," iclg.com Les bâtiments contribuent à environ 30 % des émissions nationales de CO₂, faisant des opérations d'exploitation des installations une cible à fort impact. La double matérialité du DGNB oblige les entreprises à divulguer comment leurs activités affectent les personnes et la planète, et comment les risques de durabilité affectent les revenus. En réponse, les prestataires intègrent désormais des références CO₂, des plans d'approvisionnement en énergies renouvelables et des indicateurs clés de performance de réduction des déchets dans les accords de niveau de service. Des nominations de premier plan, telles que la désignation par ISS d'un Directeur Groupe ESG, soulignent comment les accréditations influencent l'évaluation des offres et l'attribution des marchés. Cette convergence oriente le marché du facility management en Allemagne vers une tarification basée sur les résultats, liée à des réductions d'émissions vérifiées.

Transformation Numérique et Bâtiments Intelligents

Les plateformes IoT qui unifient les compteurs, les capteurs et les protocoles d'automatisation hérités se déploient à grande échelle dans les bureaux haut de gamme, les plateformes logistiques et les campus à usage mixte. Des start-ups telles que metr déploient des passerelles interopérables qui capturent les données de chauffage, d'eau et de qualité de l'air sur des parcs d'équipements hétérogènes, permettant une analyse centralisée et une optimisation à distance. Des essais académiques ont enregistré des économies d'énergie moyennes de 24,52 % et des réductions de CO₂ de 8,12 tonnes par bâtiment lorsque des points de consigne guidés par l'IA ajustent en temps réel le fonctionnement des chaudières et des vannes. Siemens et Stadtwerke Stuttgart ont démontré que le couplage du photovoltaïque, du stockage par batterie et des pompes à chaleur avec une régulation tenant compte du réseau réduit les factures d'électricité jusqu'à 30 % tout en atténuant le stress de pointe. Pourtant, 60 % des bâtiments allemands ont été construits avant 1995 et abritent encore des systèmes de régulation propriétaires qui entravent les mises à niveau plug-and-play, de sorte que l'intégration dans les bâtiments existants reste un obstacle technique majeur.

Dynamique d'Automatisation de la Main-d'Œuvre

L'Allemagne compte plus de 150 000 postes vacants dans les métiers liés à la construction, et le seul secteur métal-électricité recense 110 000 postes vacants essentiels aux services du bâtiment. Les robots de nettoyage, les tondeuses autonomes et les cobots de cuisine complètent déjà les équipes surchargées dans les hôpitaux et les campus ; le programme de Sodexo à l'hôpital universitaire de Tübingen illustre les gains d'efficacité dans les flux de travail de restauration. Les entreprises de facility management allouent désormais des budgets importants à des académies internes qui forment le personnel aux appareils connectés, aux bases de la cybersécurité et aux protocoles de maintenance prédictive. À mesure que les tendances démographiques signalent un rétrécissement du vivier de main-d'œuvre, l'adoption d'ordres de travail déclenchés par capteurs, d'inspections assistées par réalité augmentée et de centres de commandement centralisés s'accélérera sur l'ensemble du marché du facility management en Allemagne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Initiaux de Mise en Œuvre Élevés | -0.7% | À l'échelle nationale en Allemagne, avec un impact plus fort dans les segments des PME | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Cybersécurité et de Protection des Données | -0.4% | À l'échelle nationale en Allemagne, avec un accent sur les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Fragmentation de l'Écosystème de Fournisseurs et Pression sur les Prix | -0.3% | À l'échelle nationale en Allemagne, avec une concentration dans les métropoles concurrentielles | Moyen terme (2 à 4 ans) |

| Défis d'Interopérabilité des Systèmes de Bâtiments Hérités | -0.2% | À l'échelle nationale en Allemagne, avec un impact plus fort dans les régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux de Mise en Œuvre Élevés

Les rénovations à énergie positive, les capteurs avancés et les énergies renouvelables sur site nécessitent souvent des dépenses en capital qui mettent les budgets à rude épreuve en période de ralentissement. Le secteur immobilier a vu les volumes de transactions chuter de 52 % pour atteindre 31,7 milliards EUR (36,94 milliards USD) en 2023, resserrant le crédit pour les grandes mises à niveau.[3] Emova Building Energy Act 2025 – nouvelles exigences et opportunités de financement,

emova.de Les propriétaires craignent que les remplacements de chaudières imposés par le GEG n'entraînent une hausse des loyers, provoquant une résistance des locataires et retardant les approbations de projets. Les dépenses de construction devraient se contracter de 3,5 % en 2025, de sorte que les déploiements progressifs, les modèles de crédit-bail et les subventions publiques deviennent des leviers de financement essentiels. Sans ces soutiens, certains exploitants pourraient différer ou réduire leurs investissements technologiques, atténuant le potentiel de croissance du marché du facility management en Allemagne à court terme.

Préoccupations en Matière de Cybersécurité et de Protection des Données

Les appareils intelligents élargissent les surfaces d'attaque, et le régime strict du RGPD en Allemagne amplifie la perception du risque. Des travaux académiques de l'Université de Ratisbonne soulignent la nécessité de formats standardisés de renseignement sur les menaces pour protéger les parcs multi-fournisseurs complexes. Les exploitants d'actifs CVC et de réfrigération doivent également se conformer aux nouvelles obligations de journalisation prévues par le règlement révisé sur les gaz fluorés entré en vigueur en 2024, ajoutant des couches de complexité en matière de gouvernance des données. De nombreux propriétaires d'infrastructures critiques préfèrent encore les serveurs sur site aux plateformes cloud, sacrifiant l'évolutivité au profit d'une souveraineté perçue. Cette hésitation ralentit l'adoption de l'analyse prédictive qui pourrait autrement réduire les temps d'arrêt et les coûts d'utilité sur l'ensemble du marché du facility management en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Dominance Technique Se Maintient Tandis que le Bien-Être Gagne du Terrain

Les services techniques ont contribué à 56,62 % du chiffre d'affaires 2025, car les tâches de conformité réglementaire telles que la remise en service rétroactive des CVC et les inspections de sécurité électrique exigent une expertise technique approfondie. Les équipes mécaniques, électriques et de plomberie planifient des relevés thermographiques, équilibrent les circuits hydrauliques et ajustent la logique d'automatisation des bâtiments pour s'aligner sur les seuils du GEG. Les cabinets de conseil en gestion d'actifs superposent la planification du cycle de vie à un parc immobilier vieillissant où 60 % des propriétés ont plus de 30 ans. À mesure que la taille du marché du facility management en Allemagne pour les services techniques se resserre autour d'objectifs de performance juridiquement contraignants, les fournisseurs investissent dans des boîtes à outils équipées de capteurs et des analyses cloud qui accélèrent la détection des problèmes et le suivi des réclamations sous garantie.

Les services généraux, dont le TCAC est prévu à 5,29 %, reflètent l'attention des employeurs portée au bien-être des occupants. Des normes de nettoyage renforcées intègrent des robots de désinfection UV-C pour les balayages en dehors des heures d'ouverture, tandis que des équipes d'accueil de qualité hôtelière orchestrent des expériences de travail hybride grâce à des applications de gestion des bureaux flexibles. Les agents de sécurité déploient de plus en plus des analyses vidéo basées sur l'IA qui distinguent les violations de sécurité des événements routiniers. Le cas d'usage de la cuisine robotisée de Sodexo montre comment l'automatisation augmente le débit dans la restauration hospitalière sans compromettre la nutrition. L'appétit croissant pour les services généraux enrichis par la technologie suggère que leur part du marché du facility management en Allemagne augmentera régulièrement jusqu'en 2031, même si la création de valeur reste liée aux indicateurs de bien-être plutôt qu'aux seuils de conformité obligatoires.

Par Type d'Offre : L'Externalisation Réduit l'Écart de Contrôle

Historiquement, les entreprises allemandes conservaient 58,95 % des services en interne pour préserver la supervision directe et les structures de travail syndicalisées. Les usines de fabrication en Rhénanie-du-Nord-Westphalie et au Bade-Wurtemberg illustrent des ateliers de maintenance à intégration verticale qui calibrent les utilités critiques pour la production parallèlement aux tâches d'exploitation des installations. Pourtant, le corpus réglementaire croissant couvrant l'efficacité énergétique, le reporting ESG et la santé au travail dépasse les capacités des équipes internes, en particulier là où les postes vacants persistent. Les contrats externalisés, déjà en progression à un TCAC de 3,97 %, regroupent plusieurs périmètres sous des indicateurs clés de performance qui suivent la disponibilité, les économies de CO₂ et les scores de satisfaction des utilisateurs. La cession d'Apleona à PAI Partners a injecté de nouveaux capitaux pour les plateformes numériques et l'expansion régionale, signalant que l'échelle et la spécialisation font de plus en plus pencher le marché du facility management en Allemagne vers les prestataires externes. Le facility management intégré se distingue au sein du mix d'externalisation, car les accords-cadres uniques réduisent la fragmentation des fournisseurs et simplifient la gouvernance. Le facility management groupé séduit les propriétaires de taille moyenne qui souhaitent réduire les coûts sans être prêts pour une intégration complète. Les contrats de service unique restent utiles pour des fonctions de niche telles que le transport vertical ou l'aménagement paysager dans les sites patrimoniaux où des certifications spécifiques s'appliquent. À mesure que les prestataires enrichissent les offres groupées de conseil en énergie, de gestion d'actifs basée sur le BIM et de comptabilité carbone, la part en interne pourrait s'éroder davantage sur l'horizon de prévision.

Par Secteur d'Utilisation Finale : Noyau Commercial Tandis que les Actifs Publics s'Accélèrent

Les bâtiments commerciaux ont capté 31,05 % du chiffre d'affaires en 2025, les locataires des secteurs de la finance, de la technologie et du commerce de détail concentrés à Francfort, Berlin et Munich ayant repris leur dynamique de location. Le marché des bureaux a enregistré 704 000 m² de transactions au T1 2025, une hausse annuelle de 16 % qui a revitalisé la demande pour les opérations quotidiennes, la coordination des aménagements et la conformité aux baux verts. Les expansions de centres de données par les fournisseurs cloud intensifient les exigences en matière d'alimentation redondante, de refroidissement de précision et de surveillance en temps réel. Les réseaux d'entreposage soutenant le commerce électronique s'appuient sur des patrouilles de sécurité intégrées et la maintenance de la manutention automatisée. Ces besoins diversifiés garantissent une ancre stable pour le marché du facility management en Allemagne malgré les fluctuations cycliques.

Les actifs institutionnels et d'infrastructure publique représentent la tranche à la croissance la plus rapide, avec un TCAC prévu de 5,11 %. La modernisation fédérale de la santé canalise des fonds vers les hôpitaux, les centres de rééducation et les maisons de retraite. L'investissement immobilier dans la santé a atteint 1,68 milliard EUR (1,96 milliard USD) lors du dernier cycle publié, et la détection des pannes CVC basée sur l'occupation, les flux de travail de stérilisation et les analyses de confort des patients façonnent les périmètres du facility management. Les agences gouvernementales rénovent les campus administratifs pour atteindre les objectifs de neutralité carbone, tandis que les conseils d'établissements scolaires modernisent la ventilation et l'éclairage pour soutenir les salles de classe numériques. Les installations de transport — des dépôts ferroviaires aux aéroports régionaux — recherchent des partenaires concessionnaires capables d'assurer la sécurité 24h/24 et 7j/7 et d'optimiser les coûts du cycle de vie. Ces investissements programmatiques diversifient les sources de revenus et renforcent la résilience globale du marché du facility management en Allemagne.

Analyse Géographique

Les pôles métropolitains concentrent une part disproportionnée des contrats car ils abritent un parc commercial dense, des sièges sociaux de multinationales et des adopteurs précoces de rénovations de bâtiments intelligents. Francfort a mené les transactions de bureaux au T1 2025 avec 204 000 m², en hausse de 71 % sur un an, suivi de Munich avec 137 000 m² et Hambourg avec 111 000 m². Les propriétaires de ces villes accélèrent les déploiements IoT et installent des panneaux photovoltaïques en toiture couplés à des batteries de stockage, élargissant le périmètre technique du facility management. Les agences énergétiques locales diffusent des subventions qui compensent les dépenses en capital pour les conversions à pompe à chaleur, orientant les pipelines de projets vers des prestataires intégrés. Par conséquent, le marché du facility management en Allemagne connaît une forte intensité d'appels d'offres et des clauses de performance ambitieuses dans ces centres urbains.

Les bassins industriels tels que la Rhénanie-du-Nord-Westphalie et le Bade-Wurtemberg affichent une demande élevée pour les services mécaniques liés au refroidissement de process, à la fiabilité de l'air comprimé et à la ventilation des halls de machines. Pourtant, les pénuries aiguës de main-d'œuvre dans les métiers du métal et de l'électricité entravent les modèles d'auto-exécution, poussant les usines à co-externaliser les tâches d'ingénierie. Les entreprises de services offrant une expertise en robotique et des algorithmes de maintenance prédictive trouvent des clients réceptifs, en particulier là où les temps d'arrêt menacent les calendriers d'exportation. Les programmes politiques qui financent les usines de semi-conducteurs et les usines de cellules de batteries élargissent le marché adressable régional du facility management.

Les municipalités secondaires et tertiaires connaissent une adoption progressive à mesure que les subventions du secteur public pour le logement social et l'adaptation climatique deviennent disponibles. Les autorités locales plus petites s'appuient sur des contrats basés sur les résultats pour combler les lacunes en compétences, permettant aux prestataires de déployer des boîtes à outils standardisées initialement perfectionnées dans les grandes métropoles. Les amendements à la législation sur les bâtiments assignent des délais de chaleur renouvelable plus précoces aux grandes villes, mais des calendriers de conformité échelonnés garantissent que les vagues de demande se propagent dans les districts ruraux jusqu'en 2030. Cette structure progressive soutient un chemin d'expansion régionale régulier pour le marché du facility management en Allemagne.

Paysage Concurrentiel

La propriété par capital-investissement remodèle le secteur ; l'acquisition d'Apleona par PAI Partners a apporté de nouveaux investissements pour les jumeaux numériques et les synergies paneuropéennes. Dussmann Group a dépassé 3 milliards EUR (3,50 milliards USD) de chiffre d'affaires après avoir étendu le facility management technique, la restauration et la sécurité dans des offres groupées. ISS a avancé dans la consolidation en acquérant gammaRenax, ajoutant 1 800 collaborateurs et un portefeuille hôtelier en Suisse, ce qui complète les contrats allemands mettant l'accent sur la gestion ESG.

Les partenariats technologiques se multiplient. Siemens s'aligne avec les services publics municipaux pour intégrer la gestion des bâtiments, les actifs renouvelables et les services de réseau, se traduisant par des économies opérationnelles allant jusqu'à 30 %. Des start-ups comme Metr sécurisent des partenariats avec des propriétaires recherchant des flux de données transparents et indépendants des appareils. Les multiples EBITDA stables du secteur des technologies du bâtiment, autour de 8,9x, reflètent la conviction des investisseurs que l'automatisation et la durabilité débloqueront une expansion des marges. Les prestataires qui intègrent des couches de cybersécurité et des analyses en temps réel se différencient lors des évaluations d'appels d'offres, renforçant un écart de capacité entre les leaders numériques et les retardataires au sein du marché du facility management en Allemagne.

Les opportunités de marché non exploitées se concentrent sur les contrats basés sur les résultats liés à des réductions de CO₂ vérifiées, à la qualité de l'air intérieur et aux indicateurs d'expérience utilisateur. La pénurie de main-d'œuvre pousse les entreprises à déployer des outils de planification par IA et des modules de formation en réalité virtuelle qui amplifient la productivité des techniciens. À mesure que les grands acteurs intègrent les déclarations ESG dans leurs rapports annuels et leurs cadres obligataires, les pairs plus petits pourraient avoir du mal à financer des mises à niveau comparables, accélérant la dynamique de consolidation.

Leaders du Secteur du Facility Management en Allemagne

Strabag SE

Bilfinger SE

Dussmann Group

Compass Group PLC

Wisag Facility Service Holding GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : ISS a annoncé un programme de rachat d'actions d'une valeur de 2,5 milliards DKK (0,39 milliard USD) à la suite d'un chiffre d'affaires pour l'exercice 2024 de 83,7 milliards DKK (13,07 milliards USD), illustrant une forte génération de trésorerie et une capacité bilancielle pour la croissance.

- Mars 2025 : Sodexo a publié un chiffre d'affaires du S1 de l'exercice 2025 de 12,5 milliards EUR (14,57 milliards USD), avec une croissance organique de 3,5 %, et a resserré ses prévisions annuelles à 3-4 % en raison d'une faiblesse des volumes en Europe et de retards dans les contrats de santé.

- Juillet 2024 : ISS a nommé Signe Adamsen au poste de Directrice Groupe ESG, renforçant le leadership en matière de durabilité comme différenciateur concurrentiel clé.

- Mars 2024 : ISS Facility Services AG a acquis gammaRenax AG, ajoutant plus de 1 600 propriétés et des services hôteliers spécialisés à sa plateforme suisse.

Périmètre du Rapport sur le Marché du Facility Management en Allemagne

Le facility management (FM) intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Le facility management comprend les méthodes et techniques de gestion pour l'exploitation et la maintenance des bâtiments, les services de soutien, la gestion environnementale et la gestion immobilière pour une organisation, ainsi que l'harmonisation globale de l'environnement de travail par la standardisation des services et la rationalisation des processus pour les utilisateurs finaux.

Le marché du facility management en Allemagne est segmenté par type de service (services techniques [gestion d'actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques FM] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux FM]), type d'offre (en interne et externalisé [FM simple, FM groupé et FM intégré]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & process, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services Techniques | Gestion d'Actifs |

| Services MEP et CVC | |

| Systèmes Incendie et Sécurité | |

| Autres Services Techniques FM | |

| Services Généraux | Soutien Bureautique et Sécurité |

| Services de Nettoyage | |

| Services de Restauration | |

| Autres Services Généraux FM |

| En Interne | |

| Externalisé | FM Simple |

| FM Groupé | |

| FM Intégré |

| Commercial (IT et Télécommunications, Commerce de Détail et Entreposage) | |

| Hôtellerie (Hôtels, Établissements de Restauration, Restaurants) | |

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) | Commerce de Détail et Entreposage |

| Santé (Établissements Publics et Privés) | |

| Industriel et Process (Fabrication, Énergie, Mines) | |

| Autres Secteurs d'Utilisation Finale (Logement Collectif, Divertissement, Sports et Loisirs) |

| Par Type de Service | Services Techniques | Gestion d'Actifs |

| Services MEP et CVC | ||

| Systèmes Incendie et Sécurité | ||

| Autres Services Techniques FM | ||

| Services Généraux | Soutien Bureautique et Sécurité | |

| Services de Nettoyage | ||

| Services de Restauration | ||

| Autres Services Généraux FM | ||

| Par Type d'Offre | En Interne | |

| Externalisé | FM Simple | |

| FM Groupé | ||

| FM Intégré | ||

| Par Secteur d'Utilisation Finale | Commercial (IT et Télécommunications, Commerce de Détail et Entreposage) | |

| Hôtellerie (Hôtels, Établissements de Restauration, Restaurants) | ||

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) | Commerce de Détail et Entreposage | |

| Santé (Établissements Publics et Privés) | ||

| Industriel et Process (Fabrication, Énergie, Mines) | ||

| Autres Secteurs d'Utilisation Finale (Logement Collectif, Divertissement, Sports et Loisirs) | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché du facility management en Allemagne ?

La taille du marché du facility management en Allemagne s'élève à 93,87 milliards USD en 2026 et devrait atteindre 109,86 milliards USD d'ici 2031.

Quel type de service détient la plus grande part ?

Les services techniques sont en tête avec 56,62 % du chiffre d'affaires 2025, soutenus par les mises à niveau obligatoires en matière d'efficacité énergétique et les besoins en infrastructure technique.

Pourquoi l'externalisation est-elle en croissance dans le secteur du facility management en Allemagne ?

L'externalisation progresse à un TCAC de 3,97 % car la complexité réglementaire croissante et les pénuries de main-d'œuvre qualifiée poussent les propriétaires vers des partenaires de services intégrés.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les actifs institutionnels et d'infrastructure publique, notamment la santé et l'éducation, affichent la croissance la plus élevée avec un TCAC prévu de 5,11 % jusqu'en 2031.

Dernière mise à jour de la page le: