Taille et part du marché autrichien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.02 Milliards de dollars |

| Taille du Marché (2026) | 3.13 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché autrichien de la gestion des installations par Mordor Intelligence

La taille du marché autrichien de la gestion des installations en 2026 est estimée à 3,13 milliards USD, en progression par rapport à la valeur de 2025 de 3,02 milliards USD, avec des projections pour 2031 indiquant 3,74 milliards USD, croissant à un TCAC de 3,62 % sur la période 2026-2031. Le mandat de neutralité climatique de Vienne, une hausse des coûts énergétiques de 19 % à la suite de la suppression progressive des subventions temporaires, et le rebond timide de 0,2 % du secteur de la construction façonnent les profils de demande de services. Un pivot décisif vers l'automatisation des bâtiments, le déploiement de compteurs intelligents et les contrats liés à la performance favorise un investissement soutenu dans les services techniques, même si les services généraux dominent les budgets quotidiens. Un contrôle réglementaire accru en matière de performance énergétique, notamment dans les établissements de soins de santé qui représentent 6,7 % des émissions nationales de CO₂, incite les entreprises à regrouper les services dans des cadres intégrés. Par ailleurs, les pénuries de main-d'œuvre et la hausse salariale de 3,90 % effective en janvier 2025 continuent de comprimer les marges, accélérant l'adoption des jumeaux numériques et de la maintenance prédictive chez les principaux prestataires.[1]Covenant of Mayors, « La Détox de Vienne pour une ville (encore) plus heureuse », eu-mayors.ec.europa.eu

Principaux enseignements du rapport

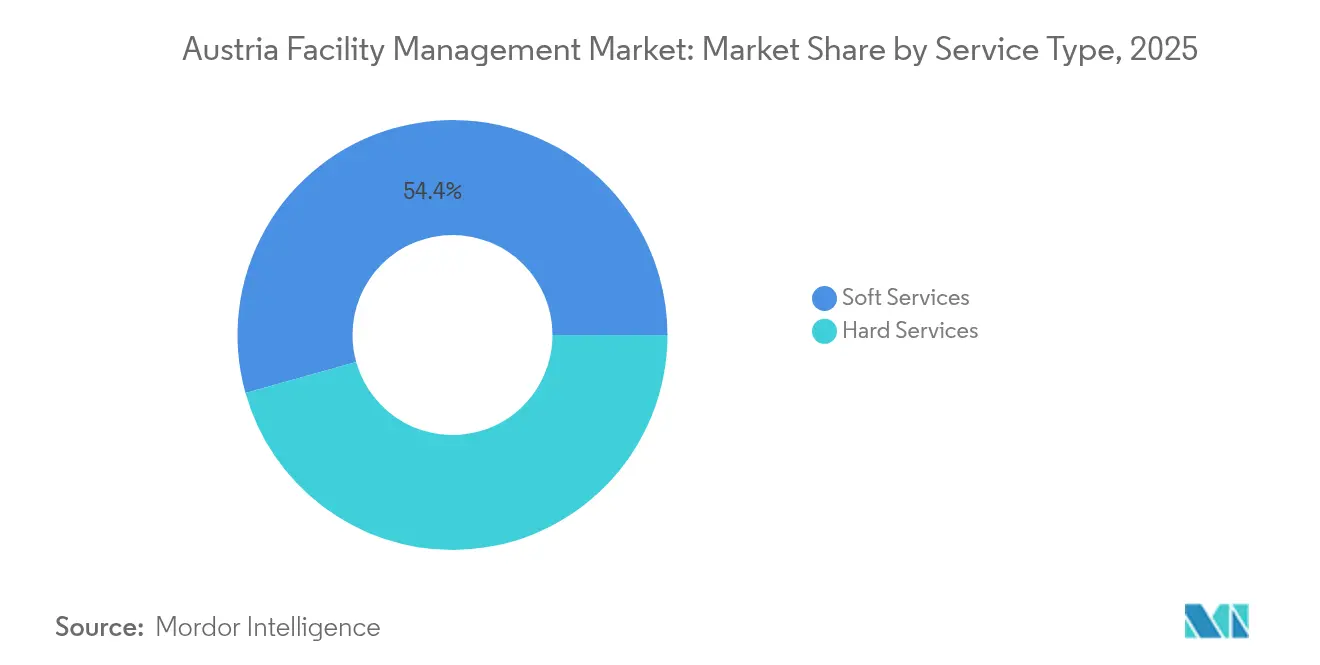

- Par type de service, les services généraux ont représenté 54,35 % de la part de marché autrichien de la gestion des installations en 2025, tandis que les services techniques devraient progresser à un TCAC de 6,45 % jusqu'en 2031.

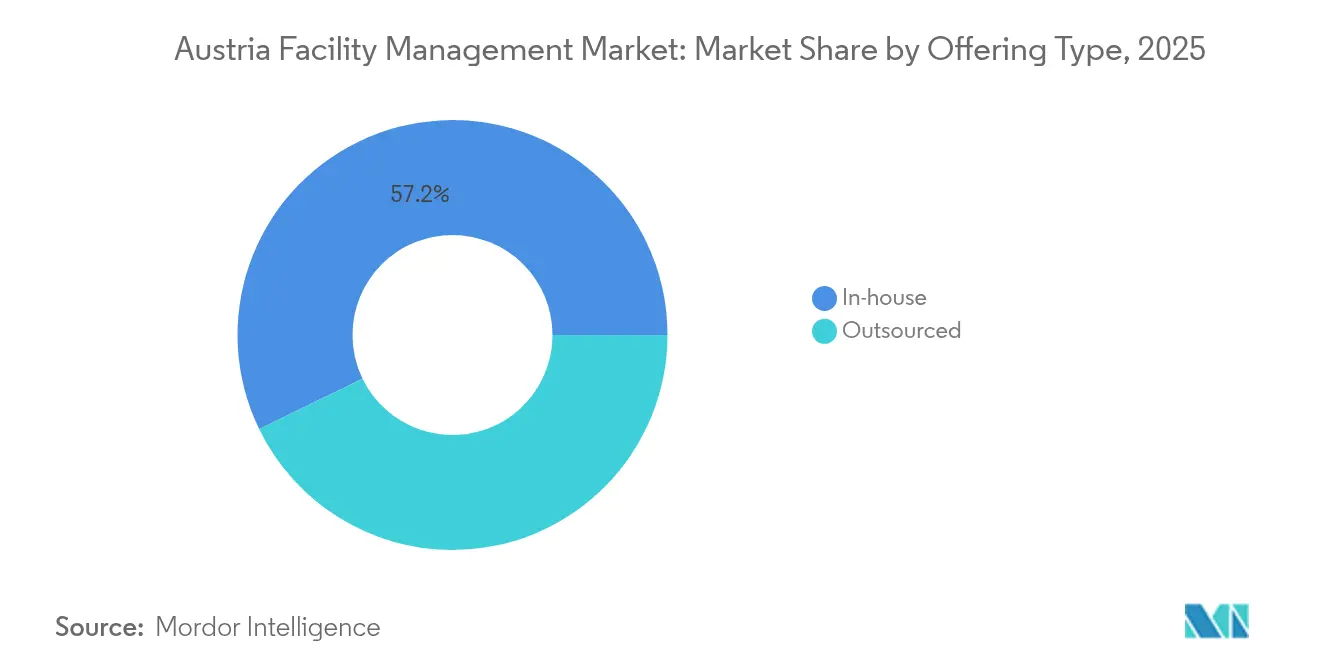

- Par type d'offre, la prestation en régie interne a conservé 57,20 % de la taille du marché autrichien de la gestion des installations en 2025 ; l'externalisation intégrée de la gestion des installations progresse à un TCAC de 8,75 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le segment commercial a représenté 34,10 % du marché autrichien de la gestion des installations en 2025, tandis que les soins de santé devraient progresser à un TCAC de 7,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché autrichien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Taux d'occupation actuels : les modèles de travail hybride redéfinissent l'utilisation des espaces | 1.20% | Zones métropolitaines de Vienne, Graz, Linz | Moyen terme (2-4 ans) | |

| Taux de rentabilité des principaux acteurs de la gestion des installations : la pression sur les marges stimule l'innovation | 0.80% | National, concentré dans les pôles commerciaux | Court terme (≤ 2 ans) | |

| Indicateurs de main-d'œuvre – Participation au marché du travail : les pénuries de compétences redéfinissent la prestation de services | 0.60% | National, accentué à Vienne et Salzbourg | Long terme (≥ 4 ans) | |

| Urbanisation et croissance démographique dans les grandes métropoles : la densité accroît la complexité des services | 0.90% | Vienne, Graz, Linz, Salzbourg | Long terme (≥ 4 ans) | |

| Taux d'occupation actuels : les modèles de travail hybride redéfinissent l'utilisation des espaces | 1.20% | Zones métropolitaines de Vienne, Graz, Linz | Moyen terme (2-4 ans) | |

| Taux de rentabilité des principaux acteurs de la gestion des installations : la pression sur les marges stimule l'innovation | 0.80% | National, concentré dans les pôles commerciaux | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

Taux d'occupation actuels - Modèles de travail hybride

Les politiques de travail flexible réduisent les empreintes de bureau traditionnelles tout en augmentant les fluctuations quotidiennes de l'utilisation des espaces, incitant les opérateurs à adopter des capteurs d'occupation IoT et des outils de planification en nuage. La fréquence de nettoyage accrue, les accès sans contact et l'équilibrage dynamique des charges énergétiques deviennent des prestations supplémentaires standard. L'agenda Ville intelligente de Vienne encourage les entreprises de gestion des installations à intégrer les données des bâtiments en temps réel dans les tableaux de bord municipaux pour optimiser les flux énergétiques et de mobilité. Les prestataires qui réagissent le plus rapidement intègrent des modèles d'espace de travail en tant que service regroupant l'analyse spatiale, l'assistance à distance et la gestion de la maintenance, transformant une demande fluctuante en flux de revenus récurrents.[2]Partium, « Étude de cas Partium x Wien Energie », partium.io

Taux de rentabilité des principaux acteurs de la gestion des installations

Une hausse salariale de base de 3,90 % et des augmentations à deux chiffres des coûts énergétiques du réseau ont réduit les marges brutes de la plupart des prestataires. Des leaders du marché tels que Dussmann ont augmenté le chiffre d'affaires de leur division de gestion des installations de 10,5 % en 2023 en absorbant le portefeuille de soins de santé de Janus Group et en déployant des services de nettoyage assistés par robotique. Les prestataires de services mutualisent leurs achats, automatisent leurs flux de travail administratifs et pilotent des modules de gestion de l'énergie par abonnement qui lient directement les honoraires aux économies de consommation.[3]Wirtschaftskammer Österreich, « Convention collective du commerce, de l'artisanat et des services 2025 », wko.at

Indicateurs de main-d'œuvre - Participation au marché du travail

La population autrichienne en âge de travailler est en voie de diminuer de 5 à 8 % d'ici 2030, aggravant les pénuries dans les domaines du CVC, de l'automatisation des bâtiments et du nettoyage technique. SIMACEK réagit en élargissant ses canaux de recrutement en Europe centrale et en mettant en place des filières de formation en alternance avec des établissements d'enseignement professionnel. La croissance de la surveillance à distance et de la maintenance prédictive réduit la dépendance à la présence physique sur site, mais le secteur continue d'investir massivement dans des guides de réparation assistés par réalité augmentée et des programmes de micro-certification pour améliorer les compétences des équipes existantes.

Urbanisation et croissance démographique dans les grandes métropoles

Vienne vise une réduction de 35 % de ses émissions de gaz à effet de serre d'ici 2030, en intégrant les énergies renouvelables et les réseaux de chaleur de quartier dans des zones mixtes denses. Des projets comme le campus de formation professionnelle Seestadt Aspern, d'une valeur de 200 millions EUR, déploient des systèmes géothermiques et photovoltaïques nécessitant une gestion des actifs sur l'ensemble de leur cycle de vie. Les constructions en hauteur et les aménagements axés sur les transports en commun accroissent les charges de travail liées à la maintenance des façades et des ascenseurs, récompensant les entreprises de gestion des installations capables de regrouper les services de sécurité, d'énergie et d'engagement communautaire dans des contrats uniques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée : les vents contraires démographiques freinent la croissance | -1.10% | National, accentué à Vienne et dans les centres techniques | Long terme (≥ 4 ans) |

| Coûts d'adoption des technologies : les barrières à l'investissement retardent la transformation | -0.70% | National, concentré dans le segment des PME | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée : les vents contraires démographiques freinent la croissance | -1.10% | National, accentué à Vienne et dans les centres techniques | Long terme (≥ 4 ans) |

| Coûts d'adoption des technologies : les barrières à l'investissement retardent la transformation | -0.70% | National, concentré dans le segment des PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée – Vents contraires démographiques

La baisse des taux de natalité et les départs à la retraite érodent le vivier de talents, notamment pour les techniciens spécialisés en systèmes de gestion des bâtiments avancés, en CVC et en sécurité incendie. Les prestataires attirent ces spécialistes rares avec des salaires supérieurs au marché et des horaires flexibles, tout en investissant dans des partenariats avec des établissements d'enseignement. L'automatisation comble les lacunes mais ne peut pas remplacer entièrement les compétences requises pour les audits réglementaires et les rénovations complexes, ralentissant le déploiement des projets dans les installations sensibles.

Coûts d'adoption des technologies – Barrières à l'investissement

Les conversions complètes en bâtiments intelligents coûtent entre 50 000 et 500 000 EUR par site et dépassent souvent les seuils budgétaires des PME, repoussant les délais de retour sur investissement au-delà de cinq ans. Le déploiement obligatoire de compteurs intelligents dans le cadre de la loi révisée sur l'économie de l'électricité illustre la charge financière, les coûts de mise en œuvre de 2,53 milliards EUR dépassant les bénéfices directs. La location-financement, les contrats de performance énergétique et les rénovations par étapes émergent comme des voies viables, mais l'inertie organisationnelle continue de retarder les mises à niveau transformatrices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services généraux dominent dans un contexte de transformation technique

Les services généraux ont capté 54,35 % de la part de marché autrichien de la gestion des installations en 2025, grâce à une demande durable pour les fonctions de nettoyage, de sécurité et d'hôtellerie. Cette catégorie reste indispensable dans les bureaux, les soins de santé et l'hôtellerie, même si les prestataires font face à des marges plus serrées en raison de l'inflation des coûts de main-d'œuvre. Le nettoyage domine le sous-ensemble, avec des soins de sols assistés par robotique et des revêtements antimicrobiens élargissant la portée des contrats. Les services de sécurité intègrent de plus en plus la vidéosurveillance en nuage, l'accès biométrique et la cybersurveillance pour protéger les bureaux hybrides et les centres de données. La restauration collective conserve sa pertinence en alignant les menus sur les critères ESG et les programmes de valorisation des déchets.

Les services techniques suivent une trajectoire de croissance plus prononcée, progressant à un TCAC de 6,45 % jusqu'en 2031. Au sein des services techniques, les rénovations MEP et CVC gagnent en urgence alors que Vienne se prépare à éliminer progressivement le chauffage au gaz d'ici 2040, stimulant l'adoption des pompes à chaleur et des systèmes de stockage thermique. Les suites d'automatisation des bâtiments et d'IoT débloquent la valeur de la maintenance prédictive, prolongeant la durée de vie des actifs et réduisant la consommation énergétique. La taille du marché autrichien de la gestion des installations pour les services techniques est appelée à s'élargir à mesure que les propriétaires d'actifs exigent des rapports ESG conformes aux seuils de la taxonomie de l'UE. La conformité en matière de sécurité incendie, la numérisation de la maintenance des ascenseurs et la robotique d'accès aux façades complètent les niches à forte croissance. Ensemble, les trajectoires divergentes des services généraux et des services techniques soulignent un marché qui se bifurque entre des activités à fort volume et des disciplines techniques à forte expertise.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'offre : les modèles intégrés gagnent du terrain

Les équipes en régie interne ont encore assuré 57,20 % du total des services en 2025, soutenues par la préférence des propriétaires pour la supervision directe de la conformité réglementaire et l'alignement culturel. Cependant, les pénuries de compétences et la complexité des règles de divulgation ESG révèlent des lacunes que les départements internes peinent à combler. Les entreprises s'appuient donc sur une externalisation ciblée pour les audits énergétiques, la valorisation des déchets et les évaluations de l'état des actifs.

L'externalisation de la gestion intégrée des installations (GIF) est le format qui progresse le plus rapidement, sur la bonne voie pour un TCAC de 8,75 %. Les contrats pluriannuels basés sur les résultats, comme l'engagement de 25 ans PORR-Apleona pour un campus de formation professionnelle, établissent de nouveaux repères en matière de création de valeur et de transfert du risque lié au cycle de vie. La taille du marché autrichien de la gestion des installations pour les contrats groupés et les contrats de service unique devrait par conséquent stagner, poussant les prestataires vers des offres de bout en bout qui intègrent les services généraux et les services techniques dans des plateformes numériques partagées. Les prestataires obtenant les meilleures notes en matière de durabilité, de transparence des données et de pipelines d'innovation émergent ainsi comme les partenaires privilégiés des entreprises naviguant dans le changement réglementaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité utilisateur final : les soins de santé en tête de la trajectoire de croissance

L'immobilier commercial a dominé avec une part de 34,10 % en 2025, soutenu par les pôles informatiques et télécom, les parcs logistiques et les centres commerciaux mixtes. Cependant, le travail hybride a réduit la fréquentation en semaine, incitant les propriétaires à recalibrer les rotations de nettoyage et les réglages des points de consigne énergétiques.

Les soins de santé constituent le secteur vertical à la croissance la plus rapide, projeté à un TCAC de 7,05 % jusqu'en 2031, en raison du vieillissement démographique et de la modernisation des infrastructures cliniques qui stimulent la demande de gestion des installations à haute spécification. Les hôpitaux nécessitent une calibration continue du CVC, un nettoyage de contrôle des infections et des audits de résilience liés à des opérations 24h/24 et 7j/7. La taille du marché autrichien de la gestion des installations au service des établissements de soins de santé est en outre soutenue par l'engagement du secteur envers des trajectoires de neutralité carbone, ouvrant des opportunités pour l'intégration de chaleur renouvelable et les services d'achats circulaires. L'hôtellerie, bénéficiant d'une croissance du RevPAR de 18,1 % en avril 2025, reste un point positif pour les rénovations économes en énergie, tandis que les domaines institutionnels maintiennent une demande stable ancrée dans les cycles de financement public. Les complexes industriels et les résidences multi-logements nécessitent également une gestion des installations spécialisée à mesure qu'ils décarbonisent les charges de procédé et améliorent les équipements pour les locataires.

Analyse géographique

Vienne est l'épicentre du marché autrichien de la gestion des installations, combinant une administration publique dense, des campus de soins de santé et des sièges sociaux d'entreprises. Les investissements dans la ville intelligente stimulent des pilotes dans le chauffage de quartier, la récupération de chaleur résiduelle et les nœuds de mobilité pilotés par IA, offrant un terrain fertile pour l'innovation en matière de services. La taille du marché autrichien de la gestion des installations liée à Vienne seule devrait dépasser la moyenne nationale, à mesure que de nouveaux capitaux migrent vers les rénovations de quartiers intelligents et les bâtiments publics à bilan énergétique net nul.

Graz et Linz forment le deuxième niveau de demande. La stratégie move2zero de Graz pour décarboner son parc de bus amplifie le besoin de gestion de l'énergie des dépôts et de maintenance des bornes de recharge de flottes, tandis que l'épine dorsale de R&D industrielle de la ville génère des opportunités dans la gestion des installations de laboratoires et l'entretien des salles blanches. Linz, avec une base industrielle centrée sur l'acier en transition vers l'hydrogène, nécessite des lots de services techniques intégrés pour moderniser les utilités des installations lourdes. Salzbourg, portée par le tourisme et les sites culturels, s'appuie sur des rotations de nettoyage adaptatives et des technologies d'amélioration de l'expérience client alignées sur les pics de fréquentation touristique.

Les marchés régionaux en dehors du quatuor métropolitain restent fragmentés mais prometteurs, notamment là où les réseaux hospitaliers et les campus de formation professionnelle se concentrent. Les installations d'énergie renouvelable rurales, notamment les projets de repowering éolien, créent des poches de demande spécialisée en gestion des installations pour la maintenance des turbines, des sous-stations et des routes d'accès. Collectivement, la mosaïque géographique souligne la nécessité pour les prestataires de disposer à la fois d'une portée nationale et d'une maîtrise culturelle locale.

Paysage concurrentiel

L'arène autrichienne de la gestion des installations est modérément fragmentée. ISS Österreich s'appuie sur une main-d'œuvre de 7 000 personnes et des KPI basés sur les données pour servir de grands clients commerciaux et institutionnels, maintenant des synergies de revenus dans les domaines du nettoyage, de la restauration et des services techniques. SIMACEK, le plus grand prestataire privé autrichien, a généré plus de 200 millions EUR en Europe centrale et continue de se développer grâce à des partenariats technologiques et des outils de reporting ESG. Dussmann, fort d'un chiffre d'affaires record du groupe de 3 milliards EUR, intègre la robotique et les rénovations énergétiques vertes pour préserver les marges dans un marché du travail tendu.

La différenciation stratégique s'oriente vers la numérisation. Les leaders du marché pilotent des jumeaux numériques, la télémétrie à distance et des tableaux de bord de santé des actifs qui réduisent les temps d'arrêt et améliorent la conformité réglementaire. Les concurrents de niveau intermédiaire regroupent des atouts de niche – tels que la conservation du patrimoine bâti ou les protocoles de haute sécurité pour les centres de données – dans des modèles de collaboration avec de plus grands intégrateurs. La consolidation devrait s'accélérer à mesure que les prestataires de plus petite taille font face aux exigences technologiques à forte intensité capitalistique et à l'inflation salariale. Les achats durables, le reporting transparent de la portée 3 et les indicateurs de bien-être des occupants émergent comme des critères de sélection dans les nouveaux appels d'offres, favorisant les prestataires qui intègrent les preuves ESG dans les structures de SLA contractuels.[4]ISS Österreich, « Votre partenaire pour des services de gestion des installations intégrés », issworld.com

Leaders du secteur autrichien de la gestion des installations

ISS Facility Services GmbH

Apleona GmbH

STRABAG Property & Facility Services GmbH

Sodexo Österreich

SIMACEK Facility Management Group GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Marriott International a signé pour convertir cinq Austria Trend Hotels, ajoutant 1 100 chambres à son empreinte nationale.

- Avril 2025 : A by Adina Vienna Danube a ouvert 120 studios automatisés dans la tour Danubeflats.

- Mars 2025 : Vonovia a planifié la construction de 3 000 nouveaux appartements économes en énergie avec des rénovations photovoltaïques.

- Janvier 2024 : REWE Group a annoncé 50 nouveaux magasins et 200 rénovations axées sur la durabilité.

Périmètre du rapport sur le marché autrichien de la gestion des installations

La gestion des installations (GI) est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent au résultat net de l'entreprise grâce à leur responsabilité dans la maintenance de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Les services de gestion des installations comprennent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de déchets, de la sécurité, etc. Ces services sont en outre divisés en sphères de services de gestion des installations techniques et de services de gestion des installations généraux.

La gestion des installations en régie interne et les services de gestion des installations externalisés sont tous deux pris en compte dans le périmètre. Le marché du service de gestion intégrée des installations (GIF), ainsi que les services uniques et groupés, est inclus dans le segment des services de gestion des installations externalisés.

Le marché autrichien de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services de gestion des installations techniques] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations généraux]), type d'offre (en régie interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, soins de santé, secteur industriel & procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécom, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grandes brasseries) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Soins de santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'activité utilisateurs finaux (résidences multi-logements, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'activité utilisateur final | Commercial (informatique et télécom, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grandes brasseries) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Soins de santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'activité utilisateurs finaux (résidences multi-logements, divertissement, sports et loisirs) | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché autrichien de la gestion des installations ?

Il a été évalué à 3,13 milliards USD en 2026.

À quelle vitesse le marché autrichien de la gestion des installations devrait-il croître ?

Le marché devrait afficher un TCAC de 3,62 % et atteindre 3,74 milliards USD d'ici 2031.

Quelle catégorie de services se développe le plus rapidement ?

Les services techniques, croissant à un TCAC de 6,45 % grâce aux rénovations de bâtiments intelligents et aux exigences d'efficacité énergétique.

Pourquoi les soins de santé constituent-ils le segment d'utilisateurs finaux à la croissance la plus rapide ?

Le vieillissement démographique et la volonté du secteur de parvenir à des opérations neutres en carbone stimulent la demande spécialisée en gestion des installations.

Quels facteurs poussent les entreprises vers des modèles d'externalisation intégrés ?

La complexité réglementaire, les pénuries de compétences et le besoin de reporting ESG unifié encouragent l'adoption de contrats de gestion intégrée des installations.

Comment la hausse des coûts de main-d'œuvre influence-t-elle les prestataires de gestion des installations ?

Une hausse salariale de 3,90 % et des pénuries de talents persistantes stimulent les investissements dans l'automatisation et la maintenance prédictive pour maintenir la rentabilité.

Dernière mise à jour de la page le: