Taille et parts du marché des systèmes de gestion de bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.25 Milliards de dollars |

| Taille du Marché (2031) | 140.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de bâtiment par Mordor Intelligence

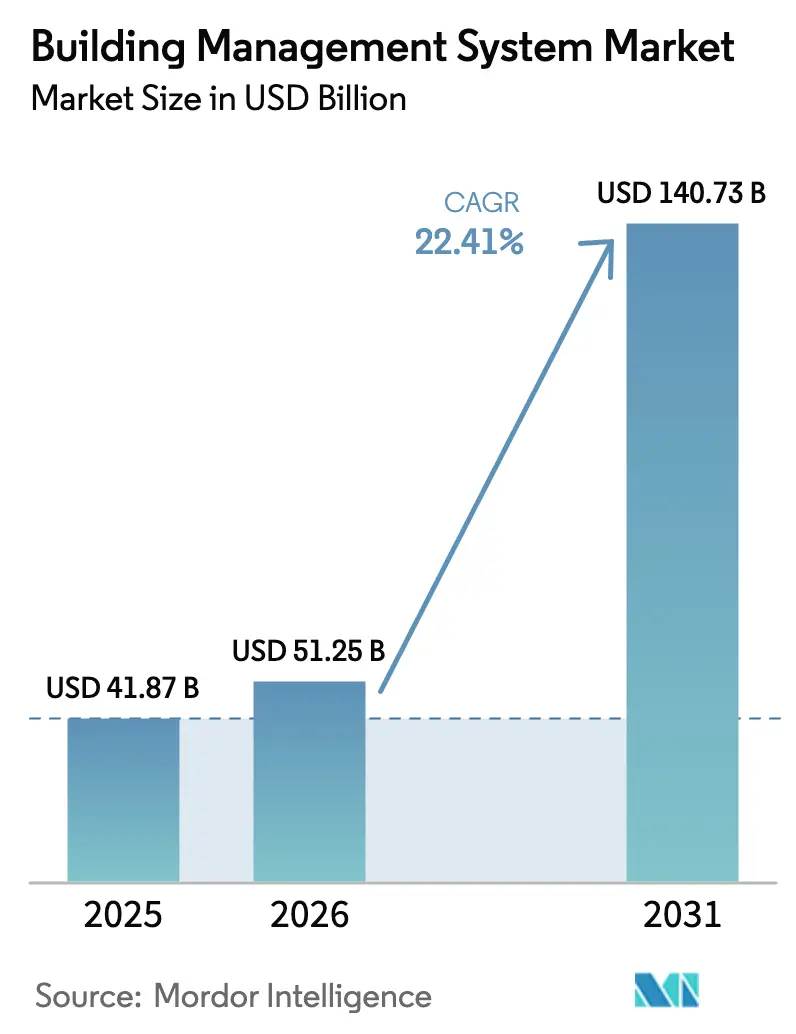

La taille du marché des systèmes de gestion de bâtiment était évaluée à 41,87 milliards USD en 2025 et devrait croître de 51,25 milliards USD en 2026 pour atteindre 140,73 milliards USD d'ici 2031, à un TCAC de 22,41 % durant la période de prévision (2026-2031).

L'expansion des budgets alloués aux villes intelligentes, le renforcement des réglementations sur la neutralité carbone et les priorités sanitaires post-pandémiques accélèrent la modernisation numérique des installations nouvelles et existantes. Les fournisseurs qui associent l'IA à des logiciels natifs du cloud prennent l'avantage, car l'analyse prédictive réduit les factures énergétiques et prolonge la durée de vie des équipements. Le matériel reste indispensable, mais les gains les plus rapides proviennent des modules logiciels qui orchestrent les capteurs, les contrôleurs et les appareils tiers via des protocoles ouverts. La consolidation se poursuit, les fournisseurs établis dans les domaines du CVC et de l'automatisation acquérant des spécialistes de l'IA pour proposer des plateformes unifiées répondant aux objectifs de conformité régionaux.

Points clés du rapport

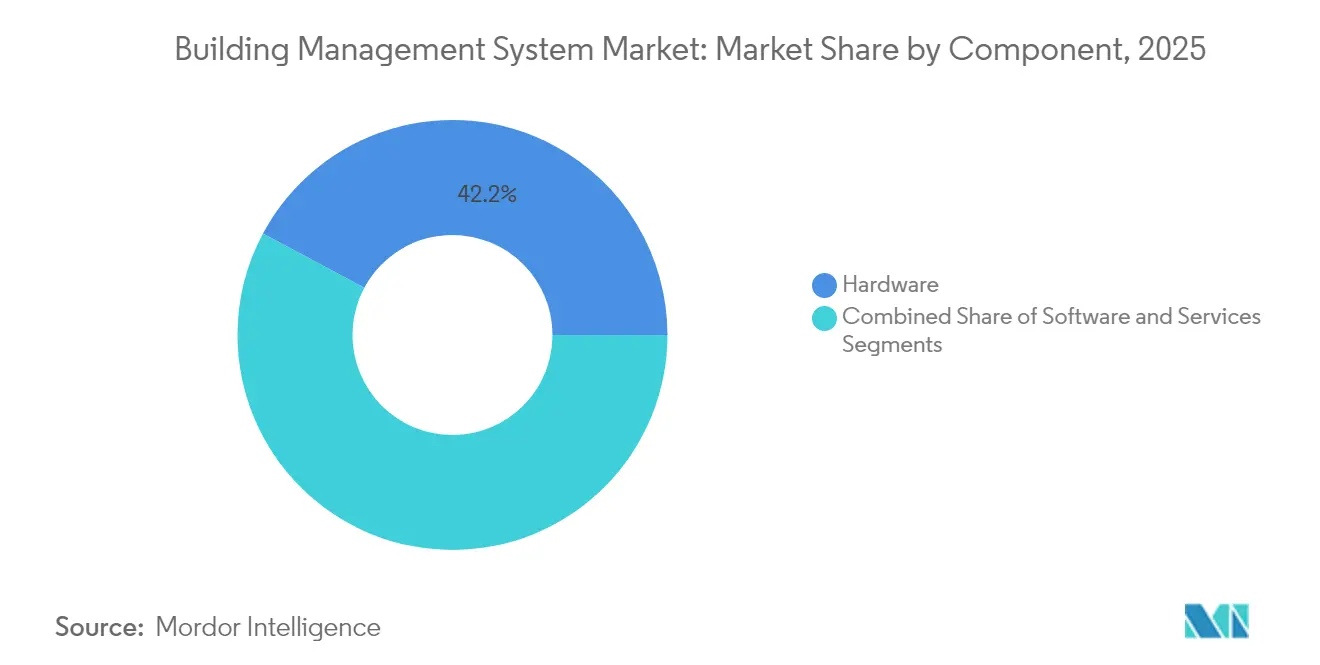

- Par composant, le matériel représentait 42,18 % de la part de marché des systèmes de gestion de bâtiment en 2025, tandis que le logiciel devrait croître à un TCAC de 25,05 % jusqu'en 2031.

- Par module logiciel, la gestion des installations représentait 32,10 % de la taille du marché des systèmes de gestion de bâtiment en 2025 ; la gestion de l'énergie devrait progresser à un TCAC de 27,15 % jusqu'en 2031.

- Par type de déploiement, les solutions sur site représentaient 51,55 % du marché des systèmes de gestion de bâtiment en 2025 ; les plateformes basées sur le cloud affichent le TCAC prévisionnel le plus élevé, à 25,80 % jusqu'en 2031.

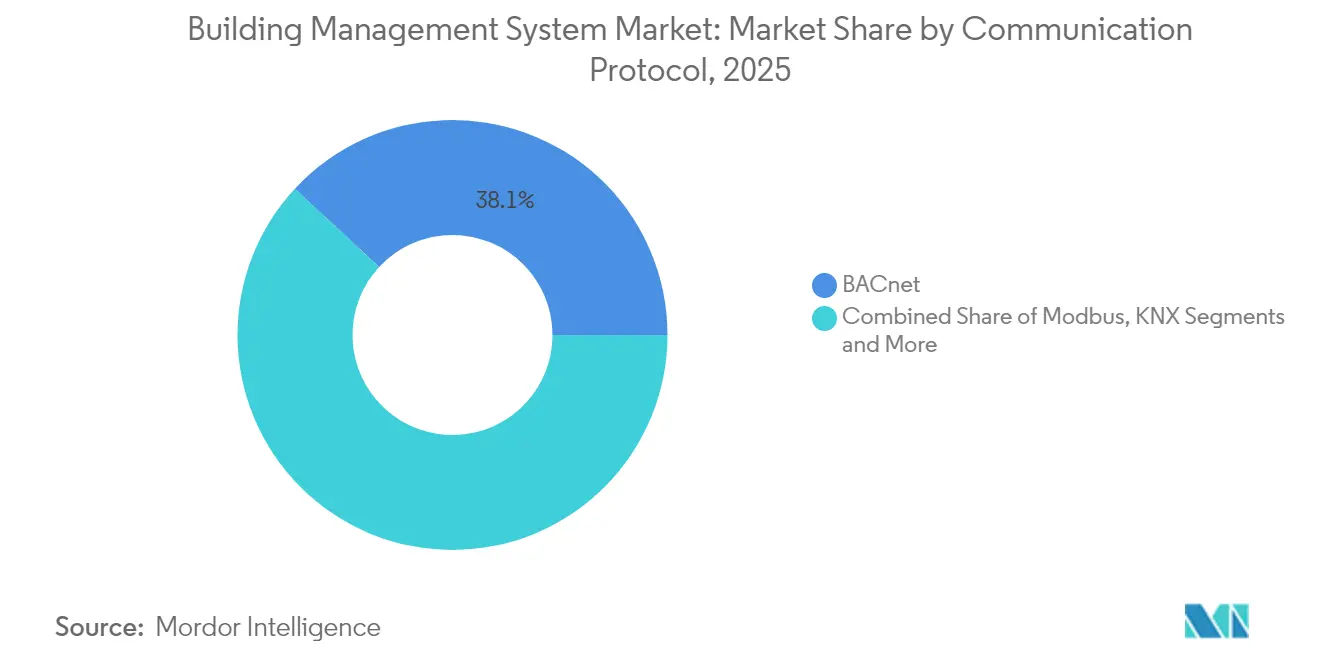

- Par protocole de communication, BACnet était en tête avec 38,10 % de part du marché des systèmes de gestion de bâtiment en 2025, tandis que Modbus progresse à un TCAC de 24,35 %.

- Par secteur d'utilisation finale, les bâtiments commerciaux représentaient 61,70 % du chiffre d'affaires en 2025 ; les bâtiments résidentiels constituent le segment à la croissance la plus rapide, avec un TCAC de 24,20 %.

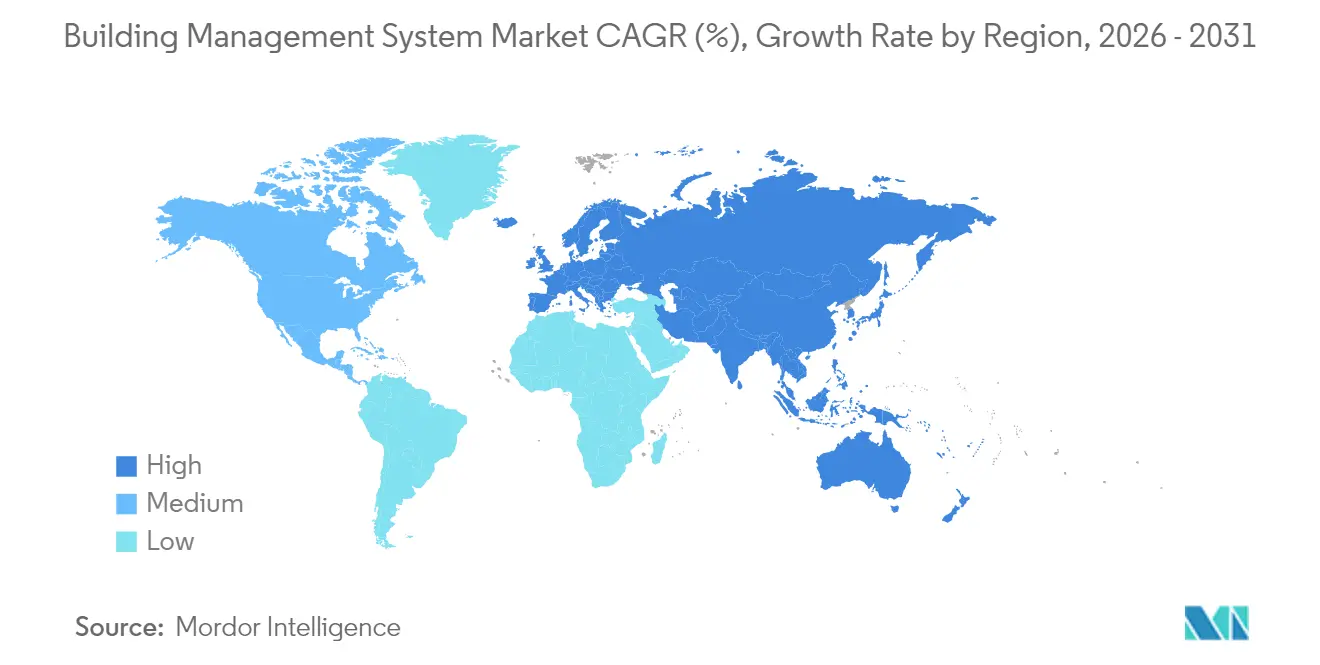

- Par géographie, l'Europe représentait 39,00 % du marché des systèmes de gestion de bâtiment en 2025 ; la région Asie-Pacifique devrait afficher un TCAC de 26,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de bâtiment

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements rapides dans les villes intelligentes | +4.2% | Mondial, accent sur l'Asie-Pacifique et l'Europe | Moyen terme (2 à 4 ans) |

| Mandats de durabilité et de neutralité carbone | +3.8% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Certifications de bâtiments sains post-pandémiques | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs IoT et des réseaux sans fil | +3.5% | Mondial | Moyen terme (2 à 4 ans) |

| Retour sur investissement de la maintenance prédictive basée sur l'IA | +2.9% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Financement par obligations vertes lié aux performances | +1.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements rapides dans les villes intelligentes

Les dépenses municipales en technologies de l'information et de la communication pour les villes intelligentes ont dépassé 63,4 milliards USD entre 2014 et 2023, et une part significative est orientée vers des plateformes d'automatisation des bâtiments qui agrègent les données énergétiques, d'occupation et de sécurité pour les tableaux de bord urbains. Le financement par capital-risque dans les start-ups de bâtiments connectés a atteint 6,9 milliards USD en 2024, soulignant la confiance des investisseurs dans le fait que les bâtiments connectés constituent l'épine dorsale numérique des écosystèmes de villes intelligentes. L'initiative Smart Nation de Singapour connecte déjà plus de 100 000 capteurs dans des bâtiments publics et privés pour permettre l'équilibrage de charge en temps réel et l'optimisation du confort. Le programme d'éclairage public adaptatif de Barcelone utilise des contrôles liés aux bâtiments pour réduire les coûts énergétiques municipaux de 30 % tout en améliorant la sécurité nocturne. Ces projets valident le retour sur investissement des plateformes intégrées et accélèrent la demande régionale de solutions de gestion de bâtiment interopérables.

Mandats de durabilité et de neutralité carbone

L'Union européenne exige que tous les nouveaux bâtiments atteignent zéro émission opérationnelle d'ici 2030, une règle qui pousse les propriétaires à adopter des systèmes d'automatisation capables de mesurer et de corriger les écarts énergétiques en temps réel[1]Commission européenne, "Directive sur la performance énergétique des bâtiments," ec.europa.eu. La loi française RE2020 fixe des plafonds de carbone incorporé qui diminuent tous les trois ans jusqu'en 2031, encourageant la surveillance continue des émissions liées à la construction et à l'exploitation. Seuls huit États membres de l'UE avaient pleinement atteint les objectifs de bâtiments à consommation d'énergie quasi nulle d'ici 2024, mettant en évidence un déficit que l'automatisation avancée peut combler. Les obligations alignées sur le climat exigent désormais des données de performance en direct pour vérifier les trajectoires de décarbonation, créant un avantage de financement pour les installations équipées de modules de gestion de l'énergie granulaires. Ces politiques élèvent collectivement le marché des systèmes de gestion de bâtiment, car les fonctions de reporting automatisé et de réponse à la demande deviennent des prérequis pour l'accès aux capitaux et les permis d'occupation.

Certifications de bâtiments sains post-pandémiques

Les demandes de certifications WELL Santé-Sécurité ont augmenté après les confinements mondiaux ; la seule Expo City de Dubaï a certifié plus de 20 installations en 2024. Les hôpitaux illustrent la valeur ajoutée : l'hôpital de la ville d'Ankara intègre 22 sous-systèmes et 800 000 points de données pour assurer des renouvellements d'air et un contrôle de la température optimaux sur 343 740 m². Les nouvelles plateformes relient les capteurs de qualité de l'air intérieur aux systèmes de ventilation afin que les pics de CO₂ déclenchent des ajustements immédiats du débit d'air, maintenant le bien-être intérieur sans gaspillage d'énergie. Les commerces de détail et les établissements d'enseignement adoptent ce modèle, car les labels de bâtiments sains influencent désormais les décisions de location et la valorisation. Ces certifications renforcent donc la demande de tableaux de bord unifiés qui suivent les niveaux de particules, l'humidité et le risque pathogène aux côtés des indicateurs CVC traditionnels.

Baisse des coûts des capteurs IoT et des réseaux sans fil

Les prix moyens des capteurs multifonctions sont tombés en dessous de 4 USD en 2024, ouvrant des opportunités de modernisation pour les bureaux de taille intermédiaire et les immeubles collectifs précédemment exclus des mises à niveau d'automatisation. Les réseaux LoRaWAN et 6LoWPAN réduisent les besoins en câblage, des projets pilotes dans des bureaux de Dubaï faisant état d'économies d'énergie de 25 % après des déploiements sans fil. Un immeuble d'appartements à New York a réduit ses factures de chauffage de 40 000 USD par an en installant des capteurs de température à batterie reliés à des contrôles CVC basés sur l'IA. Les avancées dans les puces de périphérie à faible consommation déplacent le calcul vers l'appareil, réduisant la dépendance à la bande passante cloud et diminuant la latence pour les alarmes critiques. La baisse des coûts des composants élargit ainsi la base adressable du marché des systèmes de gestion de bâtiment, notamment pour le parc immobilier vieillissant qui ne peut justifier un recâblage complet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé | -2.8% | Mondial, plus marqué chez les PME | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les réseaux OT | -1.9% | Mondial, critique dans les infrastructures | Moyen terme (2 à 4 ans) |

| Interopérabilité fragmentée des protocoles hérités | -1.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Verrouillage fournisseur limitant les standards ouverts | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé

Les projets de systèmes de gestion de bâtiment clés en main vont de 50 000 USD pour les petites installations à plus d'un million USD pour les campus multi-bâtiments, ce qui pèse sur les propriétaires axés sur la trésorerie. Les prochaines réglementations de l'EPA sur les réfrigérants ajoutent 10 à 30 % aux coûts de remplacement des équipements CVC, grevant des budgets qui pourraient couvrir l'automatisation. Les pénuries de semi-conducteurs gonflent encore les délais de livraison des contrôleurs, obligeant les propriétaires à constituer des stocks de pièces de rechange ou à absorber des retards. Les délais de retour sur investissement sont en moyenne de 21 mois, acceptables pour les grandes entreprises mais serrés pour les plus petites. Des modèles de financement tels que les contrats de performance énergétique et les obligations vertes facilitent l'adoption, mais le CAPEX élevé reste un frein à court terme pour le marché des systèmes de gestion de bâtiment.

Risques de cybersécurité dans les réseaux OT

Plus de 76 % des entreprises ont subi des attaques sur leurs actifs de technologie opérationnelle en 2024, et la moitié des bâtiments commerciaux hébergent des appareils exposés à Internet qui invitent les rançongiciels. Les contrôleurs BACnet hérités utilisent souvent des identifiants par défaut, permettant aux intrus de pivoter de l'informatique vers le CVC et de perturber le refroidissement dans les espaces de centres de données. Les autorités recommandent désormais la segmentation Zero-Trust, mais de nombreuses installations manquent de personnel pour maintenir des correctifs continus. Des violations très médiatisées ont retardé les déploiements d'automatisation dans les établissements de santé et les aéroports qui ne peuvent tolérer d'interruptions. Ces inquiétudes en matière de sécurité ralentissent les cycles d'approvisionnement et augmentent les coûts d'assurance, tempérant une dynamique par ailleurs forte pour le marché des systèmes de gestion de bâtiment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les gains portés par les logiciels remodèlent la stratégie de modernisation

Le marché des systèmes de gestion de bâtiment a enregistré une part matérielle de 42,18 % en 2025, reflétant l'utilisation généralisée de contrôleurs, de capteurs et de passerelles qui gèrent les tâches de terrain en temps réel. Le chiffre d'affaires des logiciels, bien que plus modeste, progresse à un TCAC de 25,05 % car les tableaux de bord cloud et les boîtes à outils d'IA débloquent des fonctions prédictives une fois la base matérielle en place. Les services — incluant l'intégration, la surveillance à distance et les audits de cybersécurité — constituent le flux de revenus à la croissance la plus rapide, les propriétaires externalisant des tâches complexes de cycle de vie à des spécialistes. Les puces de calcul en périphérie stockent des algorithmes locaux, protégeant les opérations lorsque le site perd sa connectivité. La dynamique concurrentielle tourne désormais autour de la différenciation logicielle plutôt que des appareils propriétaires, orientant les investissements vers des plateformes à API ouvertes.

Les exploitants de bâtiments soulignent la réduction des cycles de mise en service lorsque les logiciels découvrent automatiquement les appareils et cartographient les données de points. Les packages de modernisation de Siemens, par exemple, réduisent considérablement les délais de projet en reliant les contrôleurs de périphérie à un studio cloud sans code qui visualise les dérives énergétiques dans les heures suivant la connexion. La pression sur les prix des capteurs de base signifie que les fournisseurs doivent croître via des abonnements analytiques, et non par des marges sur les composants physiques. Sur la période de prévision, le marché des systèmes de gestion de bâtiment verra donc les marges matérielles se contracter tandis que les logiciels se maintiennent au-dessus de 20 %, validant un glissement vers des contrats de service basés sur les résultats.

Par module logiciel : la gestion de l'énergie dépasse la supervision des installations

Les suites de gestion des installations étaient en tête avec une part de 32,10 % de la taille du marché des systèmes de gestion de bâtiment en 2025, regroupant des outils de gestion des ordres de travail, des journaux d'actifs et des rapports de conformité. Les modules de gestion de l'énergie, cependant, progressent à un TCAC de 27,15 % car les engagements climatiques des entreprises nécessitent une surveillance granulaire des kilowattheures et des émissions. Les nouvelles versions combinent des moteurs d'apprentissage automatique avec des API météorologiques pour réduire les charges de pointe sans affecter le confort des occupants. Les modules d'infrastructure et d'urgence croissent régulièrement dans les sites à mission critique qui nécessitent une supervision centralisée des générateurs, des incendies et des évacuations. Les tableaux de bord de sécurité convergent le contrôle d'accès et l'analyse vidéo dans un seul panneau, réduisant la charge de travail des opérateurs.

Les plateformes riches en analyses comparent désormais l'utilisation réelle aux objectifs d'intensité d'utilisation de l'énergie et émettent des alertes lorsque les écarts dépassent 5 %. Le centre médical VA Carl T. Hayden a réduit ses factures de services publics totales de plus de 25 % après avoir associé le stockage d'eau glacée à une planification prédictive qui aplatit les charges de pointe. Sur la période de prévision, les propriétaires cherchant un financement par obligations climatiques privilégieront les produits alignés sur les cadres de reporting mondiaux, ancrant les fonctions de gestion de l'énergie dans chaque appel d'offres majeur.

Par type de déploiement : l'architecture hybride équilibre souveraineté et évolutivité

Les configurations sur site détiennent encore 51,55 % de la part de marché des systèmes de gestion de bâtiment, car les secteurs sensibles aux données préfèrent le contrôle local. Les plateformes cloud, cependant, affichent un TCAC de 25,80 % d'ici 2031 grâce aux chaînes multi-sites qui centralisent l'analyse. Les modèles hybrides combinent les deux : les appareils de périphérie exécutent la logique critique en termes de latence, tandis que les moteurs cloud effectuent des optimisations plus profondes. Cette double architecture prévient les interruptions de service lors des pannes réseau et maintient les données sensibles derrière les pare-feux des installations. La tarification par abonnement convertit également le CAPEX en OPEX, ce qui est attrayant pour les propriétaires soumis à des plafonds budgétaires.

Les nœuds de périphérie exécutent des applications conteneurisées qui se mettent à jour par voie hertzienne, réduisant les déplacements de techniciens et l'empreinte carbone. Les groupes de distribution avec des milliers de magasins signalent une réduction de 15 % des coûts de maintenance, car les techniciens effectuent d'abord un triage à distance. D'ici 2031, la plupart des grands portefeuilles adopteront des topologies hybrides, positionnant le marché des systèmes de gestion de bâtiment pour passer des ventes de licences perpétuelles aux revenus récurrents.

Par protocole de communication : les standards ouverts érodent les niches propriétaires

BACnet contrôlait 38,10 % du trafic de communication en 2025, soutenu par plus de 800 fabricants certifiés garantissant l'interopérabilité multi-fournisseurs. Le trafic Modbus progresse à un TCAC de 24,35 % dans les usines industrielles qui apprécient sa simplicité. Les frameworks Wi-Fi et IPv6 entrent dans les modernisations où les réseaux locaux d'entreprise existants transportent les données d'automatisation après segmentation. Les liens propriétaires persistent dans les campus hérités, mais diminuent à mesure que les nouveaux appels d'offres exigent des certificats ouverts. L'interopérabilité réduit les coûts de verrouillage, permettant aux propriétaires de mettre en concurrence les contrats de service.

Les standards émergents Thread et Matter promettent des topologies maillées chiffrées adaptées aux déploiements denses d'appareils. HPAC Engineering rapporte des projets pilotes où les nœuds Thread ont atteint un basculement en moins d'une seconde, un avantage pour les alarmes de sécurité des personnes. Les fournisseurs qui défendent les écosystèmes ouverts gagnent donc des parts, et leur succès propulse le marché des systèmes de gestion de bâtiment vers des normes d'interopérabilité de facto d'ici la fin de la décennie.

Par secteur d'utilisation finale : la croissance résidentielle comble l'écart avec le bastion commercial

Les installations commerciales ont contribué à hauteur de 61,70 % du chiffre d'affaires 2025, car les tours de bureaux, les chaînes de distribution et les hubs à usage mixte cherchent à réduire leurs charges d'exploitation et à améliorer le confort des locataires. La demande résidentielle, bien que plus modeste, croît à un TCAC de 24,20 % à mesure que les hubs de maison intelligente intègrent le CVC et l'éclairage dans des tableaux de bord holistiques. Les campus de santé déploient des capteurs redondants et des contrôles de pression négative conformes aux codes de contrôle des infections. Les usines industrielles intègrent désormais l'automatisation dans la gestion de la production pour stabiliser l'humidité et les niveaux de poussière qui affectent le rendement. Les universités et les bureaux gouvernementaux adoptent des tableaux de bord énergétiques à la fois pour réduire les coûts et pour afficher leur leadership en matière de durabilité.

Les kits de gestion de l'énergie résidentielle peuvent désormais réduire de 30 à 45 % la consommation annuelle lorsqu'ils sont liés à des tarifs dynamiques, incitant les services publics à subventionner les installations. Des mandats du secteur public tels que le Titre 24 de la Californie élargissent encore la base adressable. La diffusion de ces programmes garantit que le marché des systèmes de gestion de bâtiment se diversifie régulièrement au-delà de son cœur commercial traditionnel.

Analyse géographique

L'Europe a généré le chiffre d'affaires régional le plus élevé, représentant 39,00 % du marché des systèmes de gestion de bâtiment en 2025. Les mandats de zéro émission de l'UE et les règles sur les bâtiments à consommation d'énergie quasi nulle transforment l'automatisation d'une mise à niveau discrétionnaire en un prérequis de planification. Les plafonds carbone RE2020 de la France se resserrent tous les trois ans, obligeant les promoteurs à adopter le sous-comptage et la planification par IA pour rester dans les limites. L'Allemagne, le Royaume-Uni et les pays nordiques déploient des contrôles centrés sur les pompes à chaleur qui combinent les prévisions météorologiques avec la tarification de l'énergie en temps réel pour maintenir le confort à un coût minimal. Les intégrateurs établis fournissent des modernisations clés en main qui démontrent des taux de rendement interne à deux chiffres, faisant de l'automatisation un poste budgétaire courant dans les budgets de rénovation.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché des systèmes de gestion de bâtiment, avec un TCAC prévu de 26,10 %. La Chine investit des fonds municipaux dans des quartiers prêts pour l'IoT qui traitent chaque bâtiment comme un nœud dans un système plus large interactif avec le réseau. La montée en puissance de la population urbaine de l'Inde double la demande d'électricité, poussant les États à adopter des codes du bâtiment qui imposent des contrôles intelligents pour l'efficacité du refroidissement. Le déploiement national de capteurs à Singapour prouve la faisabilité d'une supervision granulaire, inspirant des programmes similaires à Kuala Lumpur et Bangkok. Le Japon et la Corée du Sud exploitent leur expertise en semi-conducteurs pour intégrer l'IA en périphérie, réduisant la latence pour la gestion des ascenseurs et l'analyse de sécurité. Les fournisseurs régionaux s'associent aux grands acteurs mondiaux pour localiser les logiciels en termes de langue et de conformité, élargissant encore le marché des systèmes de gestion de bâtiment.

L'Amérique du Nord maintient un volume significatif grâce aux mises à niveau des établissements de santé, aux modernisations de campus et à l'électrification résidentielle. Les incitations fiscales fédérales américaines remboursent jusqu'à 30 % des investissements d'efficacité qualifiés, motivant les propriétaires à ajouter des contrôles avancés lors des remplacements CVC. Le Canada met l'accent sur l'optimisation en climat froid, tandis que le Mexique accélère l'adoption dans ses corridors industriels en pleine croissance. Malgré une croissance plus lente que l'APAC, la montée des standards de bâtiments sains et les engagements de décarbonation soutiennent des dépenses régulières sur l'ensemble du continent.

Paysage concurrentiel

Le marché des systèmes de gestion de bâtiment reste modérément fragmenté, mais la consolidation s'accélère à mesure que les principaux fabricants de CVC acquièrent des start-ups d'IA. Trane Technologies a accepté d'acquérir BrainBox AI, fusionnant des algorithmes CVC autonomes avec le réseau de services mondial de Trane. Bosch a payé 8 milliards USD pour l'unité CVC résidentielle et commercial léger de Johnson Controls, visant à combiner l'expertise allemande en capteurs avec une vaste base installée. Honeywell a acquis le portefeuille Global Access Solutions de Carrier pour 4,95 milliards USD, s'étendant du contrôle climatique à la sécurité et à la gestion des accès.

L'avantage concurrentiel repose sur trois piliers : la prise en charge des protocoles ouverts, la maintenance prédictive basée sur l'IA et l'architecture cloud hybride. Les fournisseurs proposant ces trois éléments remportent des contrats multi-sites, car les clients peuvent mélanger des appareils hérités avec de nouveaux capteurs intelligents et tout visualiser sur un seul tableau de bord. Les packages de cybersécurité de la périphérie au cloud accompagnent désormais la plupart des propositions, reflétant la préoccupation des clients face aux rançongiciels. Les intégrateurs régionaux détiennent des parts de niche grâce aux codes locaux et aux relations, mais doivent s'associer à des fournisseurs de plateformes pour rester pertinents. En conséquence, les cinq premiers fournisseurs représentent environ 45 % du chiffre d'affaires mondial, un chiffre qui devrait augmenter à mesure que d'autres acquisitions se concluent.

Leaders du secteur des systèmes de gestion de bâtiment

Johnson Controls

Schneider Electric

Siemens AG

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Carrier Global et Google Cloud ont lancé un système de gestion de l'énergie résidentielle basé sur l'IA qui équilibre la demande CVC avec le stockage de batteries sur site.

- Mars 2025 : Hussmann et Phoenix Energy Technologies ont introduit Refrigeration IQ, réduisant les taux de fuite dans les supermarchés de 30 % la première année.

- Février 2025 : Daikin Applied a acquis Varitec Solutions pour étendre ses offres CVC écoénergétiques dans le sud-ouest des États-Unis.

- Janvier 2025 : Johnson Controls a poursuivi ses acquisitions dans l'automatisation lors de sa transition de PDG pour approfondir ses capacités de bâtiments intelligents.

Portée du rapport mondial sur le marché des systèmes de gestion de bâtiment

Le système de gestion de bâtiment (SGB) est une solution informatique déployée dans les bâtiments pour superviser et réguler diverses opérations mécaniques et électriques. Celles-ci comprennent le CVC (chauffage, ventilation, climatisation), l'éclairage, la distribution d'énergie, les mesures de sécurité incendie et les protocoles de sécurité.

L'étude suit les revenus générés par la vente du système de gestion de bâtiment par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des systèmes de gestion de bâtiment est segmenté par logiciel (gestion des installations, gestion de la sécurité, gestion de l'énergie, gestion des infrastructures et gestion des urgences), type de déploiement (sur site et basé sur le cloud), secteur d'utilisation finale (résidentiel, commercial, industriel) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus sont fournies.

| Matériel |

| Logiciel |

| Services |

| Gestion des installations |

| Gestion de la sécurité |

| Gestion de l'énergie |

| Gestion des infrastructures |

| Gestion des urgences |

| Sur site |

| Basé sur le cloud |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee |

| Wi-Fi / basé sur IP |

| Protocoles propriétaires |

| Bâtiments résidentiels |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments publics / gouvernementaux |

| Établissements de santé |

| Campus d'enseignement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par module logiciel | Gestion des installations | ||

| Gestion de la sécurité | |||

| Gestion de l'énergie | |||

| Gestion des infrastructures | |||

| Gestion des urgences | |||

| Par type de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par protocole de communication | BACnet | ||

| Modbus | |||

| KNX | |||

| LonWorks | |||

| Zigbee | |||

| Wi-Fi / basé sur IP | |||

| Protocoles propriétaires | |||

| Par secteur d'utilisation finale | Bâtiments résidentiels | ||

| Bâtiments commerciaux | |||

| Installations industrielles | |||

| Bâtiments publics / gouvernementaux | |||

| Établissements de santé | |||

| Campus d'enseignement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de gestion de bâtiment ?

Le marché est évalué à 51,25 milliards USD en 2026 et devrait atteindre 140,73 milliards USD d'ici 2031 à un TCAC de 22,41 %.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel progresse à un TCAC de 25,05 % car les plateformes natives du cloud offrent des analyses prédictives et une mise en service à distance.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, les investissements dans les villes intelligentes et les mandats gouvernementaux d'efficacité stimulent un TCAC de 26,10 % dans les principales économies de l'APAC.

Comment les réglementations de neutralité carbone affectent-elles l'adoption ?

Les règles carbone de l'UE et nationales rendent la surveillance de l'énergie en temps réel obligatoire, de sorte que les propriétaires adoptent des systèmes de gestion de bâtiment avancés pour répondre aux critères de conformité et de financement.

Dernière mise à jour de la page le: