Taille et parts du marché américain de l'automatisation des bâtiments commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

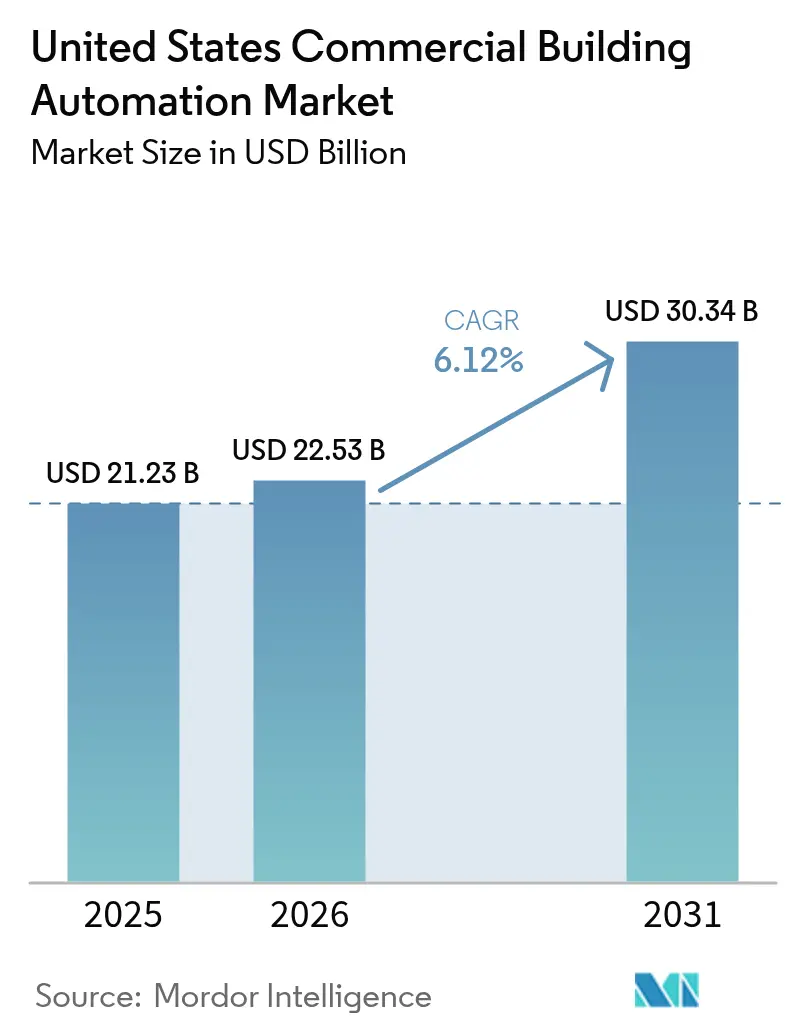

| Taille du marché de l'année de base (2025) | 21.23 Milliards de dollars |

| Taille du Marché (2026) | 22.53 Milliards de dollars |

| Taille du Marché (2031) | 30.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

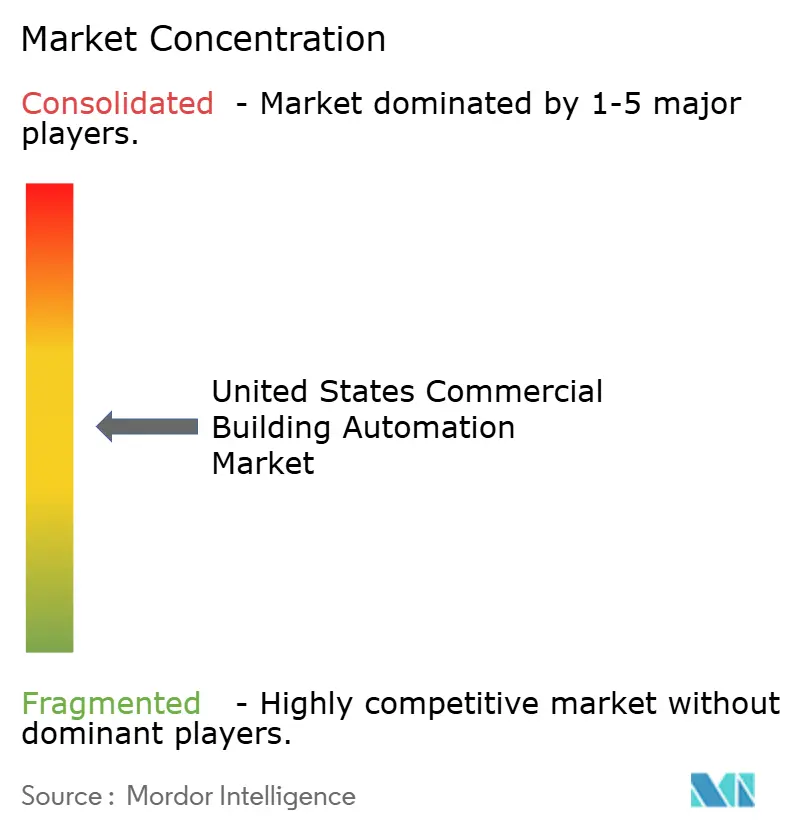

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'automatisation des bâtiments commerciaux par Mordor Intelligence

La taille du marché américain de l'automatisation des bâtiments commerciaux devrait croître de 21,23 milliards USD en 2025 à 22,53 milliards USD en 2026, et atteindre 30,34 milliards USD d'ici 2031 à un TCAC de 6,12 % sur la période 2026-2031. Les réglementations fédérales sur la neutralité carbone, les déductions fiscales prévues par la loi sur la réduction de l'inflation (Inflation Reduction Act) et les mandats ESG des entreprises stimulent la demande de plateformes connectées de CVC, d'éclairage et de surveillance de l'énergie, capables de fournir des données en temps réel et d'automatiser les économies d'énergie. La convergence rapide des capteurs IoT à code source ouvert avec l'analytique native dans le cloud réduit les coûts des systèmes, tandis que les programmes de services publics versent désormais jusqu'à 200 USD par kilowatt pour l'effacement automatisé de charge dans les régions confrontées à des tensions sur le réseau électrique. Les fournisseurs répondent en intégrant l'IA dans les contrôleurs, en élargissant la prise en charge des protocoles sans fil et en proposant des services clés en main de capture d'incitations qui réduisent les délais de retour sur investissement pour les propriétés du marché intermédiaire. L'intensification du contrôle en matière de cybersécurité, conjuguée aux pénuries de main-d'œuvre qualifiée, freine l'adoption, mais a également conduit les éditeurs de logiciels à adopter des modèles de services gérés qui allègent les contraintes en ressources des propriétaires.

Principaux enseignements du rapport

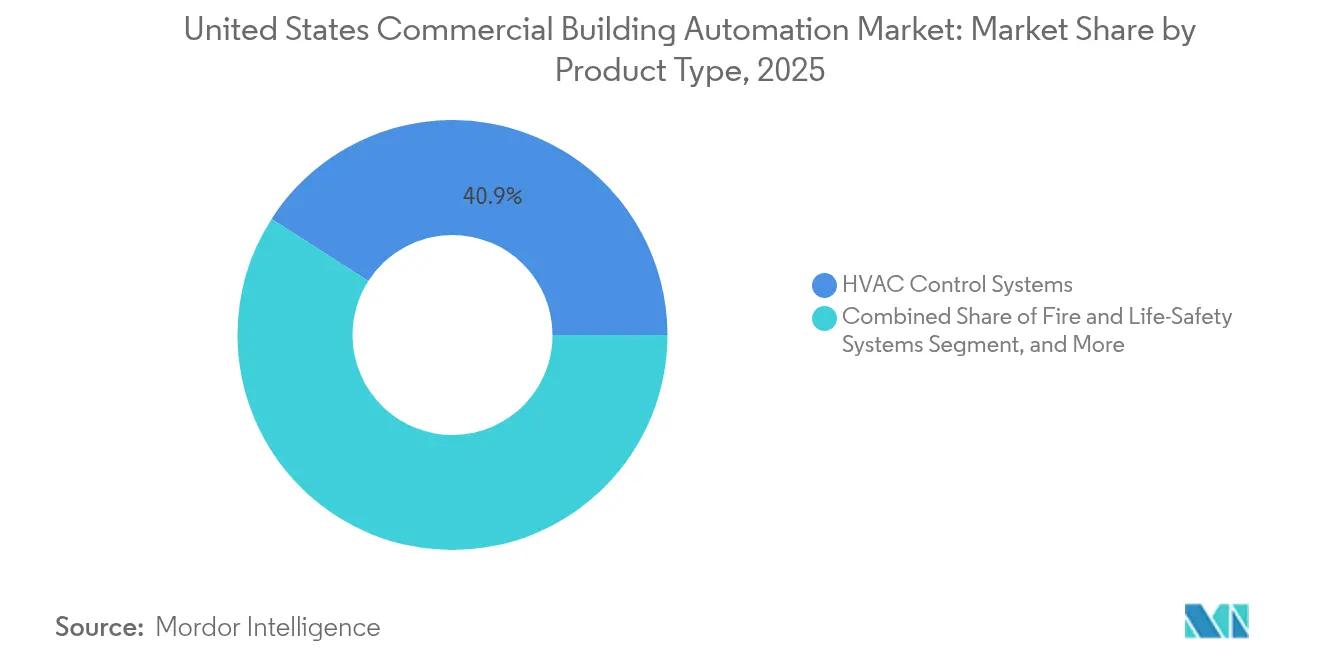

- Par catégorie de produit, les systèmes de contrôle CVC représentaient 40,92 % des parts du marché américain de l'automatisation des bâtiments commerciaux en 2025, tandis que les plateformes intégrées de gestion des bâtiments devraient croître à un TCAC de 7,22 % jusqu'en 2031.

- Par type de bâtiment, les immeubles de bureaux étaient en tête avec 35,01 % du chiffre d'affaires en 2025 sur le marché américain de l'automatisation des bâtiments commerciaux ; les développements à usage mixte devraient croître à un TCAC de 7,01 % jusqu'en 2031.

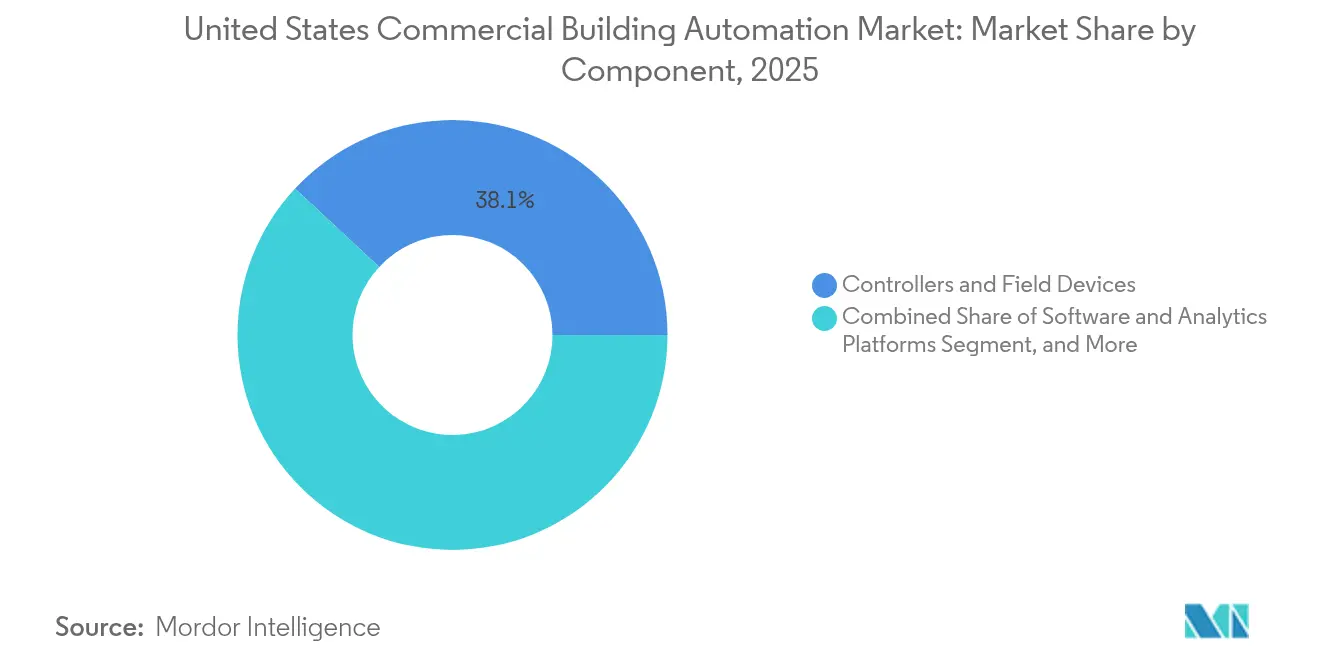

- Par composant, les contrôleurs et appareils de terrain représentaient 38,08 % de la taille du marché américain de l'automatisation des bâtiments commerciaux en 2025 ; cependant, les plateformes logicielles et analytiques progressent à un TCAC de 7,08 % jusqu'en 2031.

- Par protocole de communication, BACnet conservait une part de 36,14 % en 2025 sur le marché américain de l'automatisation des bâtiments commerciaux, avec Zigbee et d'autres options sans fil enregistrant le TCAC le plus rapide de 7,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'automatisation des bâtiments commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats fédéraux et étatiques de neutralité carbone / d'électrification | +1.2% | National, avec des gains précoces en Californie, à New York et dans l'État de Washington | Moyen terme (2 à 4 ans) |

| Demande des entreprises axée sur l'ESG pour des données énergétiques en temps réel | +0.9% | National, concentré dans les grandes agglomérations | Court terme (≤ 2 ans) |

| Incitations fiscales de la loi sur la réduction de l'inflation pour les équipements CVC et les systèmes de contrôle à haute efficacité énergétique | +0.8% | National, adoption plus élevée dans les régions à forte densité commerciale | Court terme (≤ 2 ans) |

| Passage au travail hybride nécessitant une analytique flexible de l'utilisation des espaces | +0.7% | National, accent sur les marchés à forte densité de bureaux | Moyen terme (2 à 4 ans) |

| Réduction des coûts et interopérabilité des capteurs IoT à code source ouvert / contrôleurs en périphérie de réseau | +0.6% | Mondial, adoption accélérée sur les marchés de rénovation | Long terme (≥ 4 ans) |

| Monétisation de la réponse à la demande sponsorisée par les services publics pour l'effacement automatisé de charge | +0.5% | Régional, concentré en Californie, au Texas et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats fédéraux et étatiques de neutralité carbone et d'électrification

Les normes de performance fédérales contraignent les bâtiments de plus de 25 000 pieds carrés à réduire leur consommation d'énergie de 30 % d'ici 2030, poussant les propriétaires vers une automatisation complète pour se conformer aux exigences.[1]Bureau de l'efficacité énergétique et des énergies renouvelables, "Norme fédérale de performance des bâtiments," energy.gov Le Titre 24 de la Californie et la Loi locale 97 de New York imposent des plafonds carbone plus stricts avec des pénalités déjà en vigueur, ce qui entraîne des mises à niveau rapides dans les portefeuilles gouvernementaux, éducatifs et de santé. La programmation manuelle ne permet pas d'atteindre les seuils de réduction de 20 à 40 %, de sorte que les systèmes connectés de CVC, d'éclairage et de contrôle des prises électriques sont devenus des spécifications standards dans les nouveaux baux. Les fournisseurs intègrent désormais des tableaux de bord de conformité qui transforment les données des capteurs en rapports prêts pour l'audit, faisant passer les décisions d'achat d'une logique axée sur les coûts à une logique pilotée par les obligations réglementaires. L'effet d'entraînement a élargi les pipelines d'appels d'offres au-delà des primo-adoptants pour toucher les propriétaires traditionnels cherchant à éviter les amendes et à attirer des locataires fédéraux.

Demande des entreprises axée sur l'ESG pour des données énergétiques en temps réel

Les nouvelles règles de divulgation climatique de la SEC (Securities and Exchange Commission) obligent les entreprises du classement Fortune 500 à publier des données sur les émissions de Scope 2 à intervalles de 15 minutes, ce qui entraîne une forte hausse du sous-comptage et de l'analytique en nuage.[2]Commission américaine des valeurs mobilières et des changes, "La SEC adopte des règles de divulgation climatique," sec.gov Les tours multi-locataires installent des compteurs au niveau des locataires afin que les propriétaires puissent répartir les coûts avec précision et proposer des tableaux de bord ESG comme équipement premium. Les plateformes SaaS qui renseignent automatiquement les modèles de divulgation exigent des frais d'abonnement plus élevés tout en réduisant la charge de travail liée aux rapports manuels. La transparence en temps réel remodèle également les négociations de bail ; les locataires insistent désormais pour occuper des bâtiments capables de valider leurs objectifs de durabilité. En réponse, les fournisseurs de solutions d'automatisation se sont associés à des éditeurs de logiciels ESG pour intégrer des pipelines de données qui simplifient la conformité et ouvrent de nouveaux flux de revenus récurrents.

Incitations fiscales de la loi sur la réduction de l'inflation pour les équipements CVC et les systèmes de contrôle à haute efficacité énergétique

L'article 179D prévoit désormais jusqu'à 5,00 USD par pied carré pour les bâtiments réalisant 50 % d'économies d'énergie par rapport aux bases de référence ASHRAE 90.1, créditant directement les investissements en automatisation.[3]Service des impôts intérieurs, "Incitations énergétiques de la loi sur la réduction de l'inflation de 2022," irs.gov Des propriétaires auparavant découragés par des délais de retour sur investissement de huit ans rapportent des coûts nets de 2 à 3 USD par pied carré après incitations, ramenant le retour sur investissement à trois ans. Comme le crédit récompense la performance globale du bâtiment, les plateformes intégrées coordonnant le CVC, l'éclairage et les charges de prises bénéficient d'un avantage financier par rapport aux rénovations fragmentées. Les fournisseurs commercialisent désormais des services clés en main de capture fiscale qui associent conception, mise en service et documentation, accélérant les approbations des conseils d'administration et la conversion du carnet de commandes.

Passage au travail hybride nécessitant une analytique flexible de l'utilisation des espaces

L'utilisation des bureaux se stabilise à 60-70 % des niveaux d'avant 2020, ce qui entraîne l'installation de capteurs d'occupation, d'applications mobiles de réservation et d'intégrations de contrôle d'accès qui ajustent le CVC et l'éclairage uniquement là où les employés sont présents.[4]Johnson Controls, "Des résultats bâtiment réussis commencent par une approche cycle de vie," johnsoncontrols.com Le zonage prédictif réduit la consommation d'énergie de 15 à 25 % tout en préservant le confort. Les protocoles sans fil permettent une reconfiguration rapide lors du redimensionnement des services, réduisant les risques de rotation des locataires. Les entreprises citent désormais la flexibilité rendue possible par l'automatisation parmi leurs trois premiers critères de sélection de locaux, ce qui stimule l'adoption dans les tours de classe A. Les mêmes analyses fournissent des informations utiles pour les stratégies d'optimisation des espaces, alignant les coûts immobiliers sur les modes d'organisation des effectifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Responsabilités en matière de cybersécurité et exclusions d'assurance pour les systèmes d'automatisation des bâtiments connectés | -0.8% | National, concentré dans les secteurs à haut risque | Court terme (≤ 2 ans) |

| Infrastructure héritée fragmentée → coûts d'intégration élevés | -1.1% | National, accent sur le parc immobilier plus ancien | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans la mise en service et l'analytique des systèmes d'automatisation des bâtiments | -0.6% | National, aiguë dans les zones métropolitaines côtières | Moyen terme (2 à 4 ans) |

| Retour sur investissement incertain pour les petites et moyennes propriétés commerciales | -0.9% | National, prononcé sur les marchés secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Responsabilités en matière de cybersécurité et exclusions d'assurance pour les systèmes d'automatisation des bâtiments connectés

40 % des polices d'assurance immobilière commerciale excluent désormais les pertes liées à l'IoT, exposant les propriétaires à plus de 1 million USD en coûts potentiels de violation, selon l'Association nationale des commissaires aux assurances (NAIC). Les établissements de santé et les campus financiers, déjà soumis à des réglementations strictes en matière de données, hésitent à exposer les technologies opérationnelles à l'internet public. Une couverture cyber spécialisée coûte entre 0,50 et 1,00 USD par pied carré par an, prolongeant les délais de retour sur investissement et retardant les projets. Des normes telles que BACnet Secure Connect et les profils NIST sont encore en cours d'élaboration, laissant planer une incertitude sur les futures dépenses de conformité. Les fournisseurs répondent avec des architectures à confiance zéro et des services de sécurité gérés, mais la prudence des acheteurs persiste.

Infrastructure héritée fragmentée et coûts d'intégration élevés

Les propriétés commerciales typiques abritent entre trois et cinq systèmes de contrôle distincts installés sur plusieurs décennies, et l'intégration peut représenter 20 à 80 % d'un budget de rénovation. Les réseaux pneumatiques ou série propriétaires nécessitent souvent un remplacement complet, tandis que la main-d'œuvre qualifiée en mise en service facture entre 80 et 120 USD de l'heure dans un contexte de pénurie de techniciens de 25 %. Les travaux dans des bâtiments occupés doivent être échelonnés pour éviter de perturber les locataires, ce qui augmente les coûts de 25 à 40 %. Les protocoles propriétaires enfoncent les propriétaires dans des contrats de service mono-fournisseur, gonflant les dépenses sur le cycle de vie. L'obstacle est plus prononcé pour les bâtiments de moins de 50 000 pieds carrés, où des économies d'échelle limitées repoussent le retour sur investissement au-delà de quatre ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du CVC face à l'intégration des plateformes

Les systèmes de contrôle CVC représentaient 40,92 % du chiffre d'affaires 2025, portés par les normes de performance étatiques qui imposent l'utilisation de la ventilation et du contrôle de température automatisés. Pourtant, les plateformes intégrées de gestion des bâtiments s'accélèrent à un TCAC de 7,22 %, car les propriétaires cherchent à obtenir des gains d'efficacité de 30 à 50 % sur l'ensemble des installations, inaccessibles via des sous-systèmes cloisonnés. Cette évolution positionne les plateformes pour capter une part plus importante du marché américain de l'automatisation des bâtiments commerciaux sur l'horizon de prévision.

L'adoption des plateformes reflète également une préférence pour un reporting ESG unifié couvrant le CVC, l'éclairage, la sécurité et l'énergie. Les fournisseurs proposent désormais des tableaux de bord en nuage qui agrègent les flux de données en vues à panneau unique, simplifiant les workflows de conformité et de maintenance. L'interopérabilité avec les protocoles BACnet et sans fil assure une pérennité de l'investissement, rendant les plateformes intégrées attrayantes pour les investisseurs qui valorisent la performance résiliente des actifs.

Par type de bâtiment : la suprématie des bureaux challengée par la croissance des développements à usage mixte

Les propriétés de bureaux conservaient 35,01 % des parts du marché américain de l'automatisation des bâtiments commerciaux en 2025, bénéficiant des obligations de divulgation ESG des entreprises et des besoins analytiques liés au travail hybride. Les complexes à usage mixte, en revanche, devraient croître à un TCAC de 7,01 %, les urbanistes combinant des fonctions commerciales, résidentielles et de bureaux qui nécessitent un contrôle zonal sophistiqué.

La diversité des profils d'occupation dans les actifs à usage mixte nécessite une automatisation flexible capable d'ajuster les plannings CVC à l'heure près. Les propriétaires voient cette adaptabilité comme une couverture contre l'évolution des profils de locataires, tandis que les municipalités encouragent les développements intégrés via des incitations d'urbanisme. Les propriétaires de bureaux continuent de déployer des systèmes d'automatisation des bâtiments avancés pour maintenir la classification de classe A, mais la concurrence des projets à usage mixte axés sur l'expérience intensifie la course technologique.

Par composant : la base matérielle soutient la montée en puissance de l'analytique logicielle

Les contrôleurs et appareils de terrain ont généré 38,08 % du chiffre d'affaires des composants en 2025, soulignant l'indispensable épine dorsale matérielle du marché américain de l'automatisation des bâtiments commerciaux. Les plateformes logicielles et analytiques, dont le TCAC est de 7,08 %, devraient dépasser le matériel à mesure que l'optimisation basée sur l'IA devient le principal facteur de valeur.

Les plateformes du périmètre au nuage transforment des téraoctets de données de capteurs en informations exploitables, réduisant la consommation d'énergie de 15 à 25 % et permettant de prévoir les besoins de maintenance plusieurs semaines à l'avance. Les revenus de services issus de l'intégration, de la mise en service et de la surveillance augmentent les marges des fournisseurs, avec des pénuries de main-d'œuvre permettant une tarification premium. La combinaison de capteurs à faible coût et d'analytiques à haute valeur fait évoluer les budgets d'acquisition des dépenses d'investissement vers des abonnements logiciels récurrents.

Par protocole de communication : la norme BACnet face au défi des protocoles sans fil

BACnet détenait 36,14 % des parts du marché américain de l'automatisation des bâtiments commerciaux en 2025, grâce à deux décennies de prise en charge de normes ouvertes par les principaux équipementiers d'origine (OEM). Les protocoles sans fil, menés par Zigbee et EnOcean, progressent à un TCAC de 7,06 %, les dispositifs à récupération d'énergie supprimant les contraintes de câblage et réduisant ainsi considérablement la main-d'œuvre d'installation.

Les propriétaires préfèrent les protocoles ouverts pour éviter la dépendance à un seul fournisseur et permettre des appels d'offres concurrentiels. BACnet Secure Connect ajoute un transport IP chiffré, améliorant la résilience cyber. Les passerelles traduisent désormais le trafic Zigbee, EnOcean et LoRaWAN en objets BACnet, permettant des déploiements multi-fournisseurs qui équilibrent les besoins en coûts, portée et alimentation. L'adoption du sans-fil est la plus forte dans les rénovations où passer des conduits est peu pratique ou perturbateur.

Analyse géographique

Les États du Sud commandent la plus grande part du marché américain de l'automatisation des bâtiments commerciaux, portés par une construction robuste au Texas, en Floride et en Géorgie, ainsi que par des programmes de réponse à la demande des services publics lucratifs qui monétisent l'effacement automatisé de charge. Les marchés de l'Ouest et du Nord-Est suivent de près, portés par des codes de l'énergie stricts tels que le Titre 24 et la Loi locale 97, qui pénalisent l'inefficacité. Le Midwest affiche une adoption plus lente en raison d'une pression réglementaire plus douce et de prix de l'électricité plus bas ; cependant, il gagne en dynamisme grâce aux installations de fabrication qui nécessitent un contrôle environnemental précis.

Le réseau californien à forte proportion solaire incite à l'automatisation capable d'absorber la volatilité des énergies renouvelables, tandis que les plafonds carbone de New York renforcent l'urgence de conformité. Le Nord-Est supporte les coûts énergétiques les plus élevés du pays, qui amplifient les économies réalisées grâce aux contrôles de pointe de la demande. Les normes fédérales unifient les exigences de base, mais les remises et pénalités étatiques dictent la variabilité du retour sur investissement.

Les déséquilibres du marché du travail influencent les calendriers de mise en œuvre régionaux. Les pôles côtiers font face à des tarifs de techniciens premium et à des délais de planification plus longs, tandis que les États de l'intérieur bénéficient de coûts de main-d'œuvre plus bas mais disposent de moins de professionnels certifiés. L'expansion des centres de données en Virginie, en Caroline du Nord et au Texas stimule la demande de solutions avancées de refroidissement et d'automatisation de l'énergie, garantissant la disponibilité et l'alignement ESG.

Paysage concurrentiel

Le marché de l'automatisation des bâtiments commerciaux est modérément concentré. Johnson Controls, Honeywell et Schneider Electric tirent parti de leurs bases installées, de leurs portefeuilles de bout en bout et de leurs écosystèmes de partenaires pour maintenir leurs parts de marché face aux entrants axés sur les logiciels. Ces opérateurs historiques intègrent désormais des moteurs d'IA, déploient des modèles par abonnement et procèdent à des acquisitions verticales telles que l'achat de Webeasy par Johnson Controls en 2025, qui élargit sa portée vers les PME.

Les nouveaux entrants contournent la domination matérielle en proposant des analytiques en nuage compatibles avec les infrastructures BACnet existantes. Les jeunes entreprises mettent l'accent sur un retour sur investissement rapide grâce à la capture d'incitations et à l'optimisation autonome, défiant les opérateurs historiques sur l'agilité plutôt que sur la largeur de gamme. Les partenariats entre les géants du matériel et les entreprises de logiciels de niche se multiplient, chacune cherchant à tirer parti de ses forces complémentaires.

La concurrence porte également sur les certifications en matière de cybersécurité ; les fournisseurs commercialisent désormais leur conformité à BACnet Secure Connect et à l'ISO 27001 pour satisfaire les souscripteurs d'assurance. Les petits bâtiments restent insuffisamment desservis en raison des coûts d'intégration, représentant un espace blanc où des solutions sans fil prêtes à l'emploi pourraient permettre une montée en échelle.

Leaders du secteur américain de l'automatisation des bâtiments commerciaux

ABB Ltd.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Johnson Controls a acquis Webeasy, renforçant sa présence dans le domaine des bâtiments intelligents auprès du segment des PME européennes.

- Janvier 2025 : URC et Network Thermostat ont intégré Total Control avec les thermostats NetX pour la compatibilité BACnet/IP et Modbus TCP/IP.

- Janvier 2025 : Siemens Smart Infrastructure a lancé les contrôleurs Desigo PXC4 et PXC5 avec BACnet Secure Connect et des liaisons en nuage ciblant les bâtiments des PME.

- Janvier 2025 : BrainBox AI a rapporté 15,8 % d'économies d'énergie CVC et une réduction annuelle des coûts de 42 951 USD chez Cammeby's International après le déploiement d'une IA autonome.

Périmètre du rapport sur le marché américain de l'automatisation des bâtiments commerciaux

Les systèmes d'automatisation des bâtiments (SAB) ou systèmes de contrôle d'automatisation des bâtiments remplissent des fonctions telles que le contrôle de l'environnement du bâtiment, l'exploitation des systèmes en fonction de la demande énergétique et la surveillance des performances des systèmes. Les systèmes génèrent des alertes sonores selon les besoins. Un SAB (Système d'Automatisation des Bâtiments) dispose de matériels et de logiciels associés pour contrôler et surveiller les systèmes électriques, le chauffage, la ventilation, la climatisation (CVC), le contrôle de l'éclairage, la sécurité et la surveillance, entre autres, dans les bâtiments (commerciaux, résidentiels et à usage mixte).

Le rapport sur le marché américain de l'automatisation des bâtiments commerciaux est segmenté par type de produit (systèmes de contrôle CVC, systèmes de sécurité et de contrôle d'accès, systèmes de gestion de l'énergie et de surveillance de l'énergie, systèmes de contrôle de l'éclairage et des stores, systèmes de sécurité incendie et de protection des personnes, et plateformes intégrées de gestion des bâtiments), type de bâtiment (bureaux, institutionnel (éducation et santé), commerce de détail, hôtellerie, industriel et entrepôt, et usage mixte et autres commerciaux), composant (contrôleurs et appareils de terrain, capteurs, plateformes logicielles et analytiques, et services), protocole de communication (BACnet, Modbus, KNX, LonWorks, Zigbee et autres protocoles sans fil, EnOcean et protocoles à récupération d'énergie, et protocoles propriétaires). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de contrôle CVC |

| Systèmes de sécurité et de contrôle d'accès |

| Systèmes de gestion de l'énergie et de surveillance de l'énergie |

| Systèmes de contrôle de l'éclairage et des stores |

| Systèmes de sécurité incendie et de protection des personnes |

| Plateformes intégrées de gestion des bâtiments |

| Bureaux |

| Institutionnel (éducation et santé) |

| Commerce de détail |

| Hôtellerie |

| Industriel et entrepôt |

| Usage mixte et autres commerciaux |

| Contrôleurs et appareils de terrain |

| Capteurs |

| Plateformes logicielles et analytiques |

| Services (conseil, intégration et maintenance) |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee et autres protocoles sans fil |

| EnOcean et protocoles à récupération d'énergie |

| Protocoles propriétaires |

| Par type de produit | Systèmes de contrôle CVC |

| Systèmes de sécurité et de contrôle d'accès | |

| Systèmes de gestion de l'énergie et de surveillance de l'énergie | |

| Systèmes de contrôle de l'éclairage et des stores | |

| Systèmes de sécurité incendie et de protection des personnes | |

| Plateformes intégrées de gestion des bâtiments | |

| Par type de bâtiment | Bureaux |

| Institutionnel (éducation et santé) | |

| Commerce de détail | |

| Hôtellerie | |

| Industriel et entrepôt | |

| Usage mixte et autres commerciaux | |

| Par composant | Contrôleurs et appareils de terrain |

| Capteurs | |

| Plateformes logicielles et analytiques | |

| Services (conseil, intégration et maintenance) | |

| Par protocole de communication / réseau | BACnet |

| Modbus | |

| KNX | |

| LonWorks | |

| Zigbee et autres protocoles sans fil | |

| EnOcean et protocoles à récupération d'énergie | |

| Protocoles propriétaires |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain des systèmes d'automatisation des bâtiments commerciaux en 2026 ?

Il s'élève à 22,53 milliards USD avec une perspective de TCAC de 6,12 % jusqu'en 2031.

Quel produit domine actuellement l'adoption ?

Les systèmes de contrôle CVC détiennent 40,92 % du chiffre d'affaires en raison des normes obligatoires de performance énergétique.

Quelle catégorie de bâtiment connaît la croissance la plus rapide ?

Les développements à usage mixte devraient croître à un TCAC de 7,01 % à mesure que les villes privilégient la construction multifonctionnelle.

Quel rôle jouent les incitations fiscales dans le retour sur investissement des projets ?

Les déductions au titre de l'article 179D peuvent réduire les coûts installés à 2-3 USD par pied carré, ramenant le délai de retour sur investissement à environ trois ans.

Pourquoi les protocoles sans fil gagnent-ils des parts de marché ?

Les dispositifs Zigbee et EnOcean à récupération d'énergie suppriment la main-d'œuvre de câblage, réduisant les coûts de rénovation jusqu'à 60 %.

Dernière mise à jour de la page le: