Taille et part de marché des systèmes d'automatisation des bâtiments en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

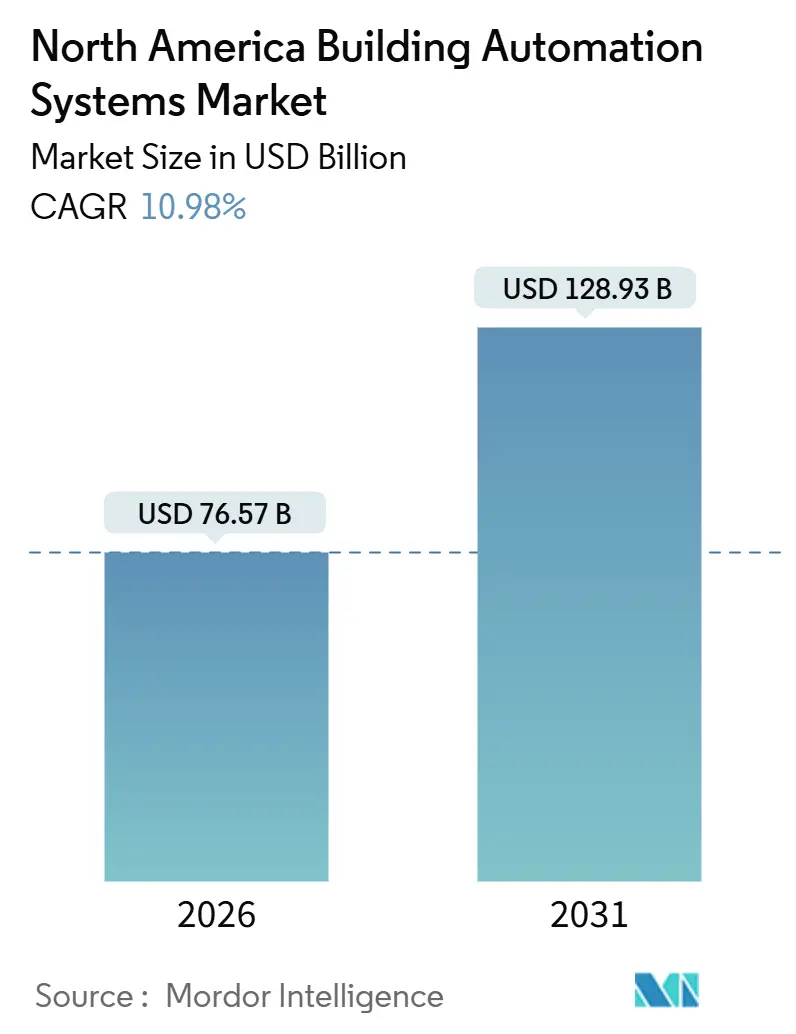

| Taille du Marché (2026) | 76.57 Milliards de dollars |

| Taille du Marché (2031) | 128.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.98% CAGR |

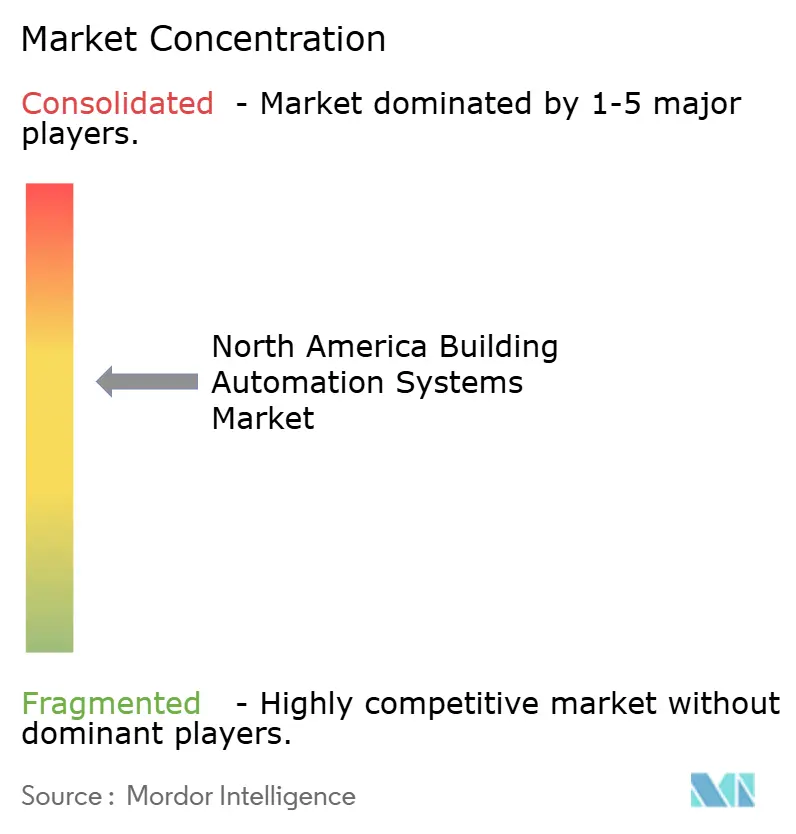

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'automatisation des bâtiments en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes d'automatisation des bâtiments en Amérique du Nord a atteint 76,57 milliards USD en 2026 et devrait progresser jusqu'à 128,93 milliards USD d'ici 2031, reflétant un TCAC de 10,98 %. Les solides incitations fédérales à la décarbonisation, la demande croissante des locataires pour des réductions de carbone vérifiables et la transition vers des analyses natives du cloud reconfigurent les critères d'approvisionnement et compriment les délais de projet. Le matériel représente toujours le bloc de revenus unitaire le plus important, mais les logiciels et les réseaux sans fil captent une croissance marginale à mesure que les propriétaires privilégient des modèles évolutifs basés sur l'abonnement. La pression réglementaire aux États-Unis et les régimes de tarification du carbone au Canada continuent de transformer les mises à niveau volontaires en obligations de conformité, tandis que la délocalisation à proximité au Mexique débouche sur un afflux de projets industriels sur site vierge. Parallèlement, les directives en matière de cybersécurité et la volatilité des semi-conducteurs allongent les délais de livraison et augmentent les coûts des composants, renforçant la valeur stratégique des plateformes intégrées capables de réduire les risques liés au déploiement.

Principaux enseignements du rapport

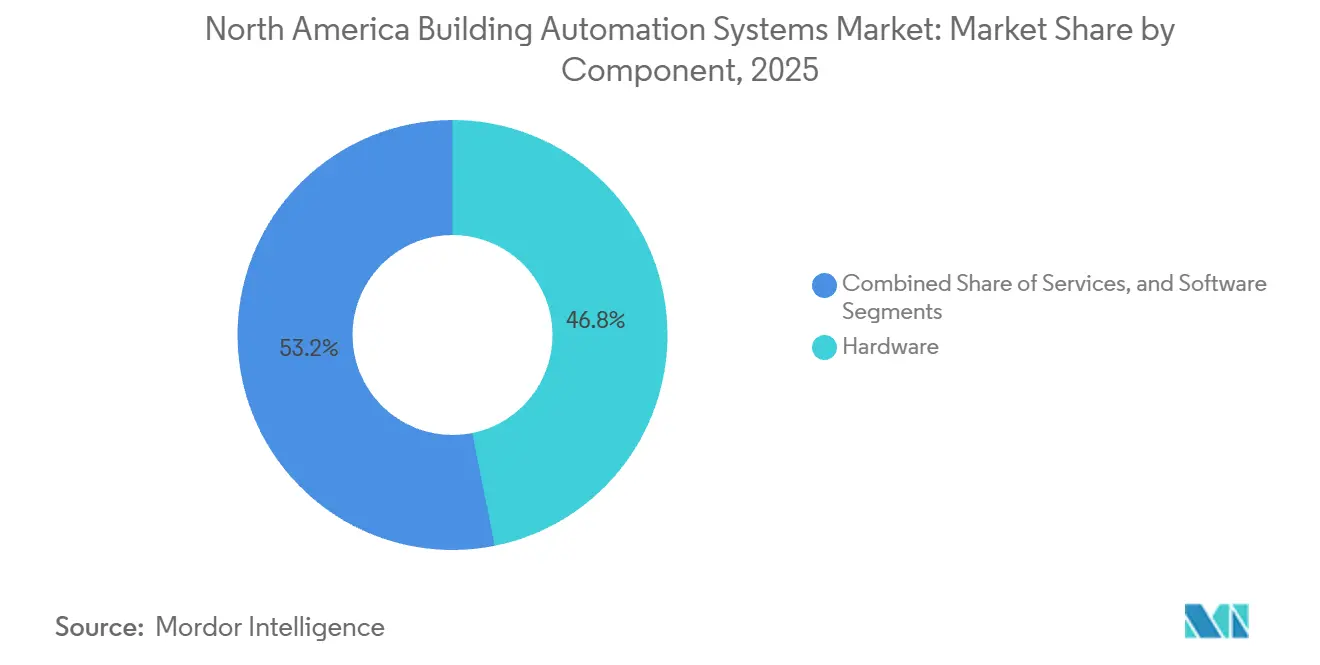

- Par composant, le matériel a dominé avec une part de revenus de 46,84 % en 2025, tandis que le logiciel progresse à un TCAC de 11,55 % jusqu'en 2031.

- Par type de système, le contrôle du chauffage, de la ventilation et de la climatisation représentait 39,42 % de la part de marché des systèmes d'automatisation des bâtiments en Amérique du Nord en 2025, tandis que les plateformes de gestion de l'énergie et d'analyse progressent à un TCAC de 11,74 % jusqu'en 2031.

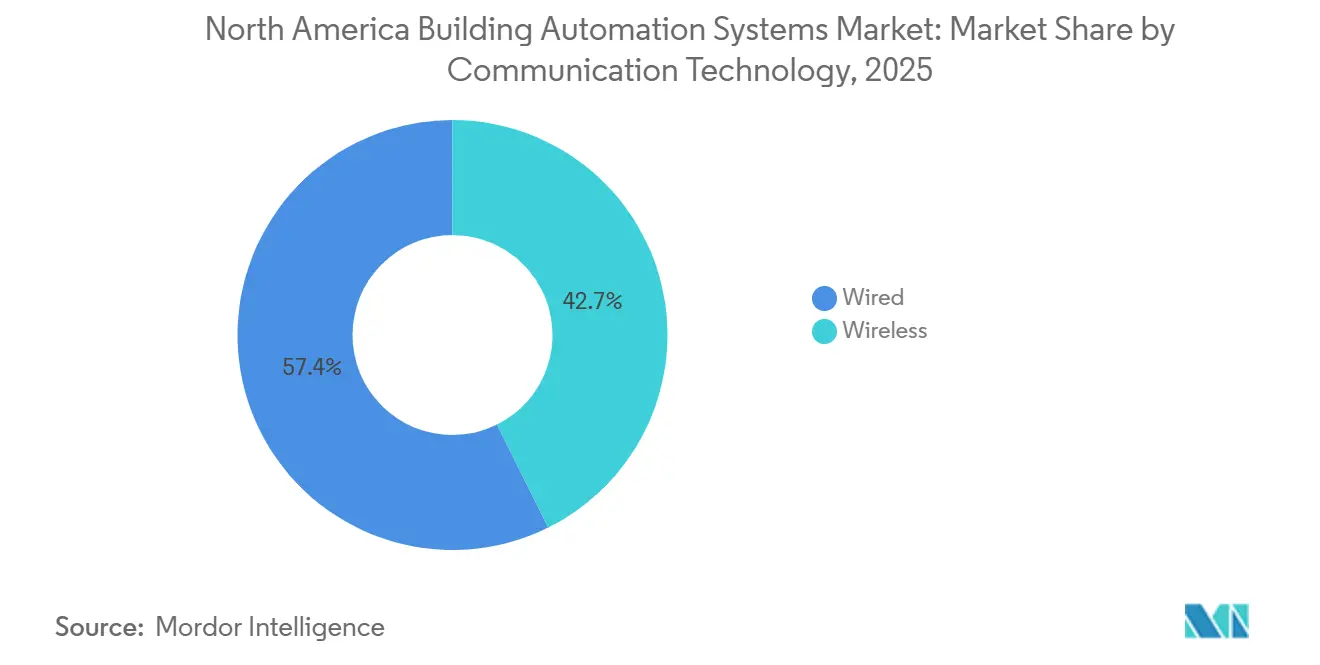

- Par technologie de communication, l'infrastructure filaire représentait 57,35 % de la taille du marché des systèmes d'automatisation des bâtiments en Amérique du Nord en 2025, mais les protocoles sans fil devraient croître à un TCAC de 11,46 %.

- Par utilisateur final, les bâtiments commerciaux représentaient 48,93 % des dépenses en 2025, mais les installations industrielles adoptent l'automatisation à un TCAC de 12,12 % jusqu'en 2031.

- Par pays, les États-Unis ont capté 78,23 % de la part de revenus en 2025, tandis que le Mexique enregistre la croissance la plus rapide avec un TCAC de 12,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes d'automatisation des bâtiments en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la maintenance prédictive et de l'analyse basées sur l'IA | +2.1% | États-Unis et Canada, adoption précoce dans les corridors industriels du Mexique | Moyen terme (2 à 4 ans) |

| Incitations fédérales et étatiques accélérant la décarbonisation des bâtiments | +1.9% | États-Unis (Californie, New York, Washington), programmes fédéraux canadiens | Court terme (≤ 2 ans) |

| Croissance rapide des projets de modernisation CVC connectés | +1.6% | Amérique du Nord, concentrée dans les pôles immobiliers commerciaux | Moyen terme (2 à 4 ans) |

| Engagements ESG des entreprises stimulant les investissements dans les bâtiments intelligents | +1.4% | Portefeuilles d'entreprises aux États-Unis et au Canada, avec des répercussions sur les filiales mexicaines | Long terme (≥ 4 ans) |

| Transition vers des protocoles BACnet/IP et MQTT ouverts et interopérables | +0.9% | Amérique du Nord, adoption de normes mondiales | Moyen terme (2 à 4 ans) |

| Demande émergente de surveillance de la qualité de l'air intérieur après la pandémie | +0.8% | Secteurs commercial et institutionnel aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de la maintenance prédictive et de l'analyse basées sur l'IA

Les modèles d'apprentissage automatique convertissent les flux bruts de capteurs en diagnostics d'alerte précoce qui prédisent la dégradation des équipements trois jours à l'avance avec une précision de 85 %, réduisant les réparations d'urgence de 40 % et prolongeant la durée de vie des actifs de 15 %.[1]Honeywell, "Honeywell Forge for Buildings," HONEYWELL.COM Les plateformes d'analyse par abonnement permettent aux fournisseurs de garantir la disponibilité, faisant passer les revenus des ventes ponctuelles de pièces détachées aux contrats de performance. Un déploiement en 2025 dans 1 200 bâtiments a démontré que les données cloud agrégées aident les opérateurs à comparer les anomalies à l'échelle du portefeuille, une tâche impossible avec une analyse sur site unique. Les contrôleurs de périphérie intégrant des moteurs d'inférence exécutent désormais des algorithmes localement, réduisant la latence à 50 millisecondes et diminuant les besoins en bande passante cloud.

Incitations fédérales et étatiques accélérant la décarbonisation des bâtiments

La loi sur la réduction de l'inflation (Inflation Reduction Act) a augmenté la déduction de l'article 179D à 5,00 USD par pied carré pour les projets atteignant 50 % d'économies d'énergie, réduisant de moitié le délai de récupération simple de huit à quatre ans.[2]Internal Revenue Service, "Energy Efficient Commercial Buildings Deduction," IRS.GOV La loi locale 97 de la ville de New York impose une amende de 268 USD par tonne d'émissions équivalent CO₂ au-dessus des plafonds, transformant l'automatisation en outil de conformité plutôt qu'en mise à niveau discrétionnaire. La mise à jour 2025 du Titre 24 de la Californie impose la détection des défauts sur les grands systèmes CVC, rendant l'automatisation standard dans 90 % des nouvelles installations commerciales. La combinaison d'incitations et de sanctions a comprimé les cycles d'approvisionnement de 18 mois à neuf mois, les propriétaires se précipitant pour obtenir des incitations avant la réduction progressive de 2032.[3]U.S. Department of Energy, "Building Technologies Office," ENERGY.GOV

Croissance rapide des projets de modernisation CVC connectés

Le CVC consomme 40 % de l'électricité des bâtiments commerciaux. Les variateurs de fréquence et les thermostats intelligents synchronisent la production avec l'occupation et la météo, éliminant 20 % à 30 % de gaspillage. Une modernisation de portefeuille en 2025 a réduit les charges de pointe de 22 %, économisant 180 000 USD par an pour 500 000 pieds carrés. Les kits de superposition sans fil réduisent l'installation de six semaines à dix jours et diminuent les coûts de main-d'œuvre de 35 %. Les fournisseurs d'énergie paient désormais 50 USD par kilowatt-an pour la réponse à la demande, transformant le CVC connecté en générateur de revenus.

Engagements ESG des entreprises stimulant les investissements dans les bâtiments intelligents

Les investisseurs institutionnels gérant 130 billions USD exigent que les entreprises de leur portefeuille divulguent leurs émissions de Scope 1 et de Scope 2. Les bâtiments représentent souvent la moitié de cette empreinte, faisant de l'automatisation un élément central des discussions sur le coût du capital. Microsoft a réduit l'intensité énergétique de 28 % sur 17 millions de pieds carrés en 2025 après l'ajout d'un sous-comptage et d'analyses. Les baux verts obligent désormais les propriétaires à fournir des tableaux de bord en temps réel, transférant le risque de conformité ESG aux gestionnaires immobiliers. L'adoption dans les bâtiments de classe A a atteint 75 % en 2025, tandis que la classe B était à la traîne à 40 %.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés de modernisation pour les bâtiments anciens | -1.2% | États-Unis et Canada, concentrés dans les marchés secondaires avec un parc immobilier ancien | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'intégration des systèmes d'automatisation des bâtiments et la cybersécurité | -0.9% | Amérique du Nord, problème aigu dans les marchés ruraux et secondaires | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité | -0.7% | États-Unis et Canada, pression réglementaire de la CISA et du NERC | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs affectant la disponibilité des contrôleurs | -0.6% | Amérique du Nord, dépendances d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de modernisation pour les bâtiments anciens

Les modernisations complètes coûtent entre 2,50 USD et 6,00 USD par pied carré, portant un projet de 100 000 pieds carrés à 250 000 USD - 600 000 USD. Les petits propriétaires font face à des délais de récupération de 7 à 10 ans sans remises, dépassant le seuil habituel de cinq ans pour les dépenses discrétionnaires. Les kits sans fil réduisent la main-d'œuvre jusqu'à 40 %, mais le matériel pèse toujours sur la trésorerie. Le financement à taux zéro sur facture des services publics a atteint 92 % de participation dans un projet pilote à Seattle, mais son élargissement nécessite une approbation réglementaire pouvant prendre deux ans.

Pénurie de main-d'œuvre qualifiée pour l'intégration des systèmes d'automatisation des bâtiments et la cybersécurité

Quarante pour cent des techniciens en automatisation pourraient prendre leur retraite d'ici 2030, tandis que les programmes de formation ne fournissent que les deux tiers des remplaçants nécessaires. L'intégration exige désormais des compétences en réseaux IP et en sécurité à confiance zéro que les métiers CVC traditionnels ne possèdent pas. Les calendriers de projet se sont allongés de 25 % en 2025 et ont repoussé la comptabilisation des revenus à des trimestres ultérieurs. Les professionnels certifiés en cybersécurité facturent entre 150 USD et 250 USD de l'heure, augmentant les coûts de mise en service. Les fournisseurs répondent avec des outils de diagnostic à distance et de réalité augmentée qui améliorent la productivité des techniciens juniors de 30 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant - Le logiciel s'impose à mesure que l'analyse monétise les données

Le logiciel a progressé de 11,55 % par an jusqu'en 2031, dépassant la part de 46,84 % du matériel dans le marché des systèmes d'automatisation des bâtiments en Amérique du Nord en 2025, à mesure que les plateformes cloud convertissent les données des appareils en frais récurrents. La taille du marché des systèmes d'automatisation des bâtiments pour le logiciel a atteint 1,2 milliard USD chez Johnson Controls seul en 2025, en hausse de 34 % par rapport à l'année précédente. Les propriétaires privilégient les contrats d'exploitation qui évitent la dépréciation du capital tout en s'étendant à l'ensemble des portefeuilles. Les marges sur le matériel se réduisent à mesure que la marchandisation fait baisser les prix des contrôleurs de 8 % à 12 % par an, incitant les fabricants à associer les appareils à des abonnements d'analyse.

L'informatique en périphérie brouille les frontières entre catégories. Les nouveaux contrôleurs effectuent l'inférence d'apprentissage automatique localement, réduisant la latence de 500 millisecondes à 50 millisecondes et diminuant le trafic sortant. Les revenus de services pivotent des interventions de dépannage vers des garanties de performance, commandant une prime de 25 % lorsque les fournisseurs partagent les économies. Ces évolutions indiquent que l'avantage concurrentiel migre des appareils propriétaires vers des écosystèmes de données qui améliorent la précision des algorithmes avec chaque bâtiment supplémentaire.

Par type de système - Les plateformes de gestion de l'énergie dépassent les contrôles classiques

Les plateformes de gestion de l'énergie et d'analyse progressent à 11,74 % par an, le rythme le plus rapide parmi les types de systèmes. Elles prévoient la charge un jour à l'avance avec une précision de 92 %, permettant un pré-refroidissement qui évite les tarifs de pointe et réduit les factures d'énergie jusqu'à 25 %. Le contrôle CVC a conservé 39,42 % de la part de revenus 2025 sur le marché des systèmes d'automatisation des bâtiments en Amérique du Nord, mais sa croissance se modère à mesure que la saturation augmente dans les bureaux de classe A. Les systèmes d'éclairage bénéficient d'outils de mise en service sans fil qui réduisent le temps d'installation de 40 % et améliorent la viabilité des modernisations.

Les tableaux de bord unifiés relient désormais le contrôle d'accès au zonage CVC, éliminant les gaspillages d'énergie dans les zones inoccupées. Les mises à niveau de sécurité incendie et de protection de la vie suivent les mandats réglementaires ; l'édition 2025 de la NFPA 72 a élargi les exigences relatives aux détecteurs en réseau, augmentant le parc de modernisations adressables de 18 %. Alors que les fournisseurs d'énergie récompensent la flexibilité, PJM a payé 85 USD par kilowattheure pour la réponse à la demande en 2025. Les plateformes énergétiques ouvrent un nouveau flux de revenus, augmentant les rendements de 300 points de base.

Par technologie de communication - Le sans-fil progresse à mesure que l'économie de modernisation s'améliore

Les réseaux sans fil progressent à un TCAC de 11,46 %, réduisant l'écart avec les systèmes filaires qui détenaient 57,35 % des revenus en 2025. Les économies de main-d'œuvre sont déterminantes ; l'élimination des conduits et des tirages de câbles réduit les coûts totaux de modernisation jusqu'à 40 %. Les craintes concernant la fiabilité s'estompent alors que les réseaux maillés Zigbee et Bluetooth offrent une disponibilité de 99,9 %. Les solutions filaires dominent encore les nouvelles constructions où une latence déterministe inférieure à 10 millisecondes reste critique.

Les architectures hybrides servent de pont entre les deux mondes. BACnet/IP sur Wi-Fi 6 permet aux capteurs sans fil de s'intégrer aux tronçons existants, permettant des mises à niveau progressives qui protègent les investissements déjà réalisés. Le chiffrement AES-256 renforcé et l'authentification par certificat satisfont aux directives fédérales en matière de cybersécurité. L'autonomie des batteries s'étend vers 10 ans grâce à la récupération d'énergie, allégeant les contraintes de maintenance.

Par utilisateur final - Les installations industrielles accélèrent l'automatisation pour réduire les coûts énergétiques

Les utilisateurs industriels sont les adopteurs les plus rapides, progressant de 12,12 % par an à mesure que les usines consomment trois à cinq fois plus d'énergie que les bureaux. La maintenance prédictive qui détecte une défaillance des roulements de moteur 48 heures à l'avance prévient des arrêts qui peuvent coûter jusqu'à 250 000 USD de l'heure. Les propriétés commerciales représentent toujours 48,93 % de la part de marché des systèmes d'automatisation des bâtiments en Amérique du Nord en 2025, soutenues par des fonctionnalités d'expérience locataire qui améliorent les taux de renouvellement des baux.

La pénétration résidentielle reste inférieure à 15 % en raison des coûts par unité et des préoccupations relatives à la vie privée, bien que les thermostats intelligents aient permis aux ménages d'économiser 180 USD en 2025. Les bâtiments institutionnels doivent réduire la consommation d'énergie fédérale de 30 % d'ici 2030, ce qui entraîne des modernisations sur 450 millions de pieds carrés. Les districts scolaires de maternelle à terminale réorientent 120 USD par élève en économies annuelles vers l'enseignement après l'automatisation du CVC.

Analyse géographique

Les États-Unis dominent le marché des systèmes d'automatisation des bâtiments avec 78,23 % des revenus régionaux en 2025, portés par une combinaison de crédits d'impôt fédéraux et de mandats étatiques qui réduisent les délais de récupération de huit à quatre ans. Le Titre 24 en Californie et la loi locale 97 à New York imposent toutes deux des diagnostics en temps réel, faisant de l'automatisation un prérequis pour la conformité. Les marchés côtiers représentent 45 % des dépenses nationales malgré seulement 28 % de la superficie totale, soulignant comment la réglementation oriente les capitaux.

Le Canada maintient une croissance à un chiffre moyen à mesure que le prix du carbone en hausse, devant atteindre 170 CAD par tonne (125 USD) d'ici 2030, pousse les propriétaires à moderniser avant de futures charges fiscales. Des provinces telles que l'Ontario et la Colombie-Britannique exigent des réductions d'intensité énergétique de 15 % pour les bâtiments de plus de 50 000 pieds carrés, rendant effectivement l'automatisation obligatoire pour 70 % du parc commercial à Toronto et Vancouver. Les pénuries de main-d'œuvre, notamment en Alberta, prolongent les délais de projet jusqu'à 30 %.

Le Mexique accélère le plus rapidement à un TCAC de 12,24 %, soutenu par la délocalisation à proximité qui a attiré 1,3 milliard USD de nouveaux investissements automobiles en 2025. Les incitations remboursant 30 % des coûts d'investissement en automatisation et la possibilité de concevoir des usines intelligentes de zéro réduisent le coût total installé de 40 % par rapport aux modernisations. La fiabilité du réseau électrique reste un obstacle en dehors des grandes métropoles, ajoutant 10 % à 15 % aux budgets de projet pour l'alimentation de secours, mais l'économie des projets sur site vierge maintient la demande robuste.

Paysage concurrentiel

Les cinq principaux fournisseurs contrôlent environ 45 % des revenus, tandis que l'installation et les services restent fragmentés parmi les intégrateurs locaux. Les leaders de plateformes tels que Johnson Controls, Honeywell et Siemens acquièrent des spécialistes en logiciels pour intégrer l'analyse prédictive dans le matériel existant, augmentant les revenus d'abonnement. Schneider Electric tire parti de son empreinte dans la distribution électrique pour remporter des projets industriels qui préfèrent la responsabilité d'un fournisseur unique. Les partisans des protocoles ouverts comme Distech Controls et Delta Controls ont grignoté la part des acteurs établis en 2025 en proposant des produits BACnet/IP à des prix 25 % inférieurs aux systèmes propriétaires.

La cybersécurité est devenue un facteur de différenciation. Les fournisseurs capables de segmenter les réseaux technologiques opérationnels des réseaux informatiques sous des règles de confiance zéro remportent des spécifications dans la finance et la santé. Carrier Global intègre l'IA dans les unités de toiture pour réduire les coûts d'installation de 30 % et cibler 12 millions d'unités vieillissantes devant être remplacées d'ici 2030.

Les dépôts de brevets en informatique en périphérie et en maillage sans fil ont augmenté de 40 % en 2024, signalant l'accent mis par l'industrie sur l'innovation adaptée aux modernisations. En définitive, les entreprises qui créent des effets de réseau de données — où chaque bâtiment supplémentaire améliore la précision algorithmique — captureront des marges disproportionnées et résisteront à la marchandisation.

Leaders du secteur des systèmes d'automatisation des bâtiments en Amérique du Nord

Honeywell International Inc.

Johnson Control International PLC

Siemens AG

Schneider Electric SE

Greenwave Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Johnson Controls a étendu sa plateforme OpenBlue avec une IA générative qui automatise la résolution des défauts et réduit le délai moyen de réparation de 35 % sur 1 500 propriétés.

- Décembre 2025 : Honeywell a lancé Forge Energy Optimization, inscrivant 400 installations dans la réponse à la demande et générant 12 millions USD de paiements annuels des services publics.

- Novembre 2025 : Siemens a acquis Brightly Software pour 1,5 milliard USD, ajoutant la gestion informatisée de la maintenance à sa suite Desigo CC.

- Octobre 2025 : Schneider Electric a intégré Azure Digital Twins à EcoStruxure Building, atteignant 18 % d'économies d'énergie CVC sur les sites pilotes.

Périmètre du rapport sur le marché des systèmes d'automatisation des bâtiments en Amérique du Nord

Les systèmes d'automatisation des bâtiments remplissent des fonctions telles que le contrôle de l'environnement du bâtiment, le fonctionnement des systèmes en fonction de la demande en énergie et la surveillance des performances des systèmes, sur la base desquelles les systèmes produisent des alertes sonores selon les besoins. En outre, ils contrôlent de manière centralisée le chauffage, la ventilation et la climatisation (CVC), les systèmes électriques, d'éclairage, d'occultation, de contrôle d'accès, de sécurité et autres systèmes interconnectés du bâtiment.

Le rapport sur le marché des systèmes d'automatisation des bâtiments en Amérique du Nord est segmenté par composant (matériel, logiciel et services), type de système (systèmes de contrôle CVC, systèmes de contrôle de l'éclairage, systèmes de sécurité et de contrôle d'accès, plateformes de gestion de l'énergie et d'analyse, et systèmes de sécurité incendie et de protection de la vie), technologie de communication (filaire et sans fil), utilisateur final (résidentiel, commercial, industriel et institutionnel/gouvernemental) et pays (États-Unis, Canada et Mexique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes de contrôle CVC |

| Systèmes de contrôle de l'éclairage |

| Systèmes de sécurité et de contrôle d'accès |

| Plateformes de gestion de l'énergie et d'analyse |

| Systèmes de sécurité incendie et de protection de la vie |

| Filaire |

| Sans fil |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel / Gouvernemental |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de système | Systèmes de contrôle CVC |

| Systèmes de contrôle de l'éclairage | |

| Systèmes de sécurité et de contrôle d'accès | |

| Plateformes de gestion de l'énergie et d'analyse | |

| Systèmes de sécurité incendie et de protection de la vie | |

| Par technologie de communication | Filaire |

| Sans fil | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel / Gouvernemental | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

Quelle sera la taille du marché des systèmes d'automatisation des bâtiments en Amérique du Nord d'ici 2031 ?

Il est prévu qu'il atteigne 128,93 milliards USD d'ici 2031, contre 76,57 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les plateformes de gestion de l'énergie et d'analyse progressent à un TCAC de 11,74 % jusqu'en 2031.

Pourquoi les installations industrielles accélèrent-elles l'adoption ?

Les usines consomment trois à cinq fois plus d'énergie que les bureaux, de sorte que la maintenance prédictive et l'optimisation de la charge permettent des économies de coûts rapides.

Quel rôle jouent les incitations fédérales ?

La déduction fiscale de l'article 179D pouvant atteindre 5,00 USD par pied carré et les pénalités carbone étatiques réduisent de moitié les délais de récupération, faisant de l'automatisation une priorité de conformité.

Comment la technologie sans fil affecte-t-elle l'économie de modernisation ?

L'élimination des conduits et du câblage réduit la main-d'œuvre d'installation jusqu'à 60 %, abaissant les coûts totaux de modernisation jusqu'à 40 %.

Quel est le principal obstacle pour les petits propriétaires ?

Les coûts initiaux de modernisation de 2,50 USD à 6,00 USD par pied carré prolongent les délais de récupération au-delà du seuil de cinq ans exigé par de nombreux propriétaires.

Dernière mise à jour de la page le: