Taille et part du marché des systèmes d'automatisation du bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

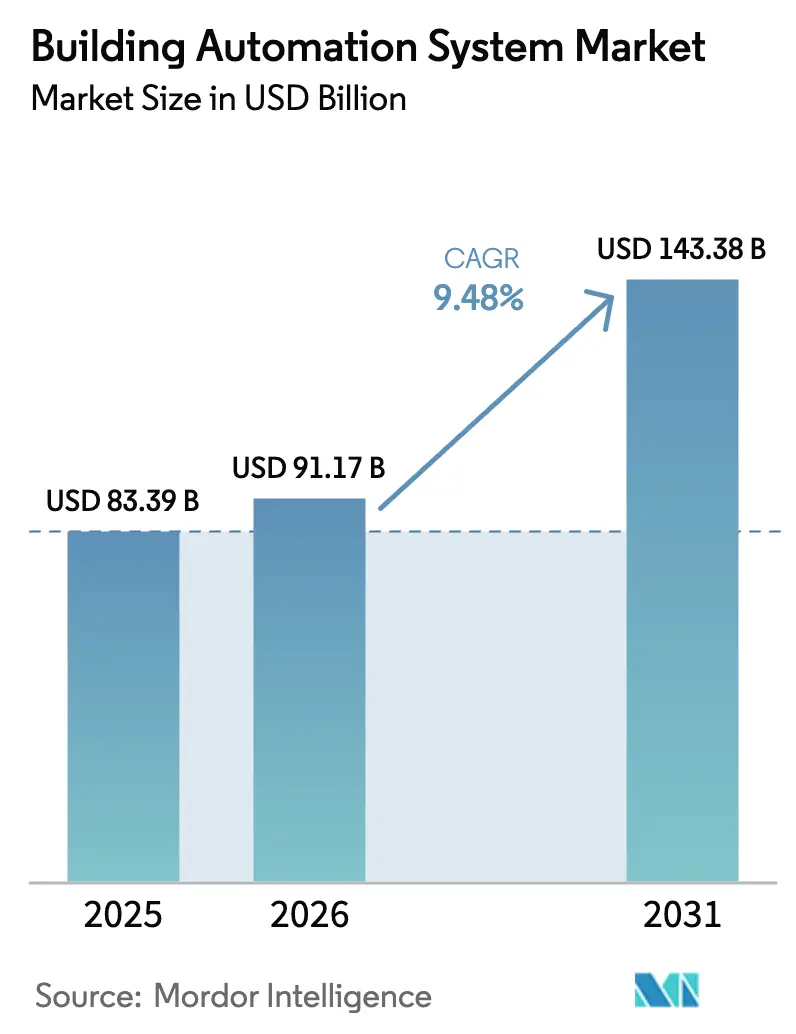

| Taille du Marché (2026) | 91.17 Milliards de dollars |

| Taille du Marché (2031) | 143.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'automatisation du bâtiment par Mordor Intelligence

La taille du marché des systèmes d'automatisation du bâtiment devrait progresser de 83,39 milliards USD en 2025 et 91,17 milliards USD en 2026 à 143,38 milliards USD d'ici 2031, enregistrant un TCAC de 9,48 % entre 2026 et 2031. La pression réglementaire croissante, la baisse des prix des capteurs et la maturité des analyses en nuage transforment les systèmes de contrôle des bâtiments, qui passent de simples minuteries CVC isolées à des plateformes d'entreprise riches en données. Les propriétaires d'installations accélèrent les rénovations pour se conformer à des codes énergétiques plus stricts, tandis que les modèles de logiciels par abonnement abaissent le seuil d'entrée pour les petits portefeuilles. Les fournisseurs regroupent des analyses prédictives qui réduisent les appels de service et monétisent les données opérationnelles, et les services publics renforcent les programmes de réponse à la demande avec des remises plus élevées. Le passage du matériel propriétaire vers des protocoles ouverts et sécurisés prépare le terrain pour une adoption plus large dans les secteurs commercial, institutionnel et même résidentiel individuel.

Principaux enseignements du rapport

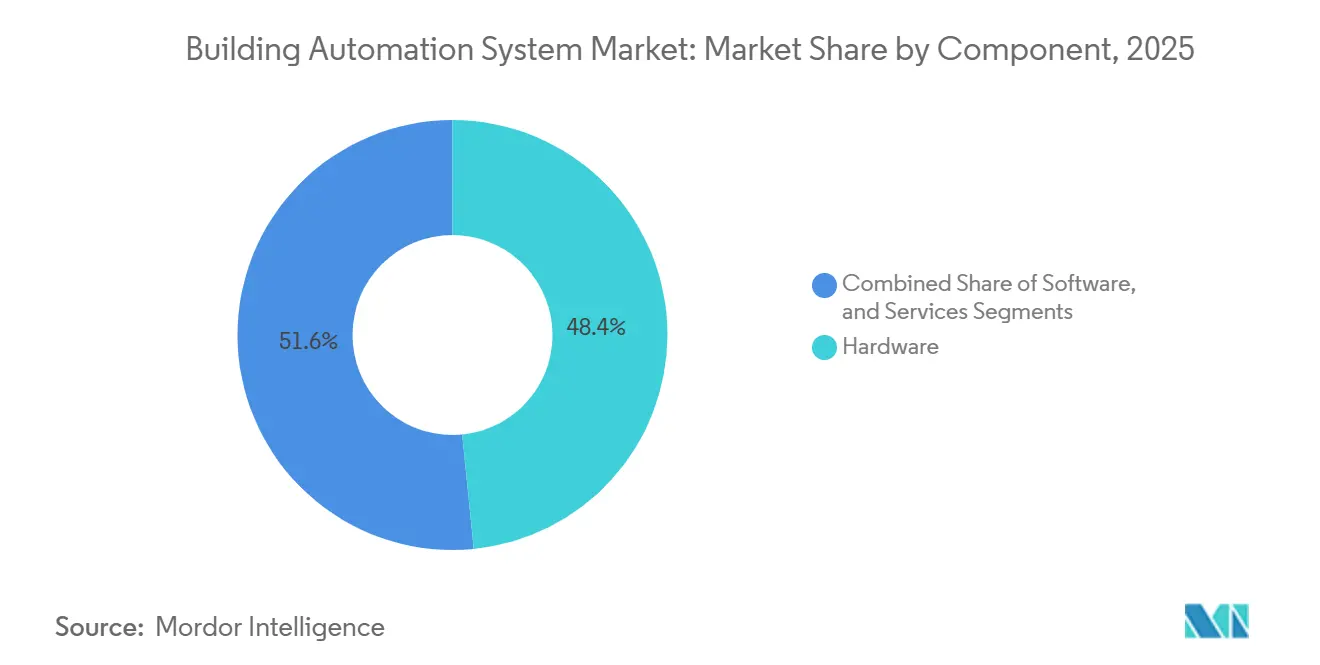

- Par composant, le matériel a dominé avec une part de revenus de 48,43 % en 2025, tandis que le logiciel progresse à un TCAC de 10,07 % jusqu'en 2031.

- Par type de système, les systèmes de contrôle CVC ont représenté 38,51 % des revenus de 2025 ; les systèmes de gestion de l'énergie devraient croître à un TCAC de 10,17 % jusqu'en 2031.

- Par technologie de communication, les architectures filaires ont conservé 63,67 % des revenus de 2025, tandis que les solutions sans fil enregistrent un TCAC de 10,11 %.

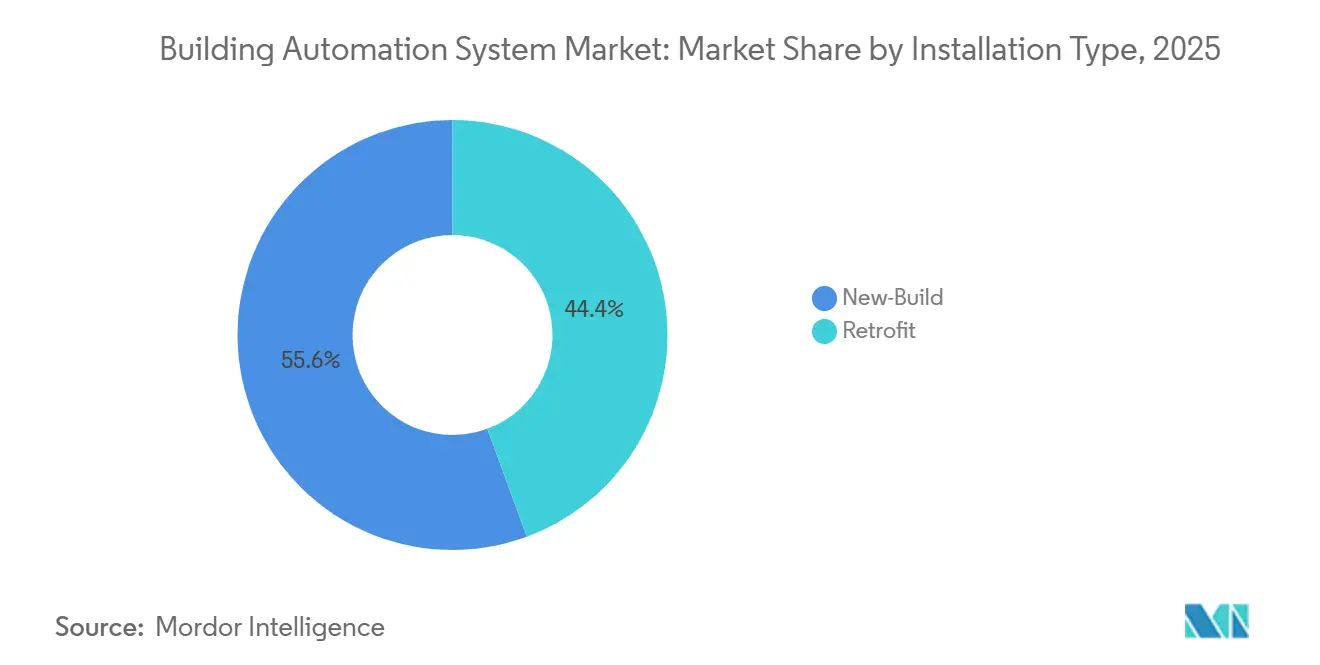

- Par type d'installation, les projets de nouvelle construction ont représenté 55,63 % des dépenses de 2025, tandis que les déploiements en rénovation progressent à un TCAC de 9,88 %.

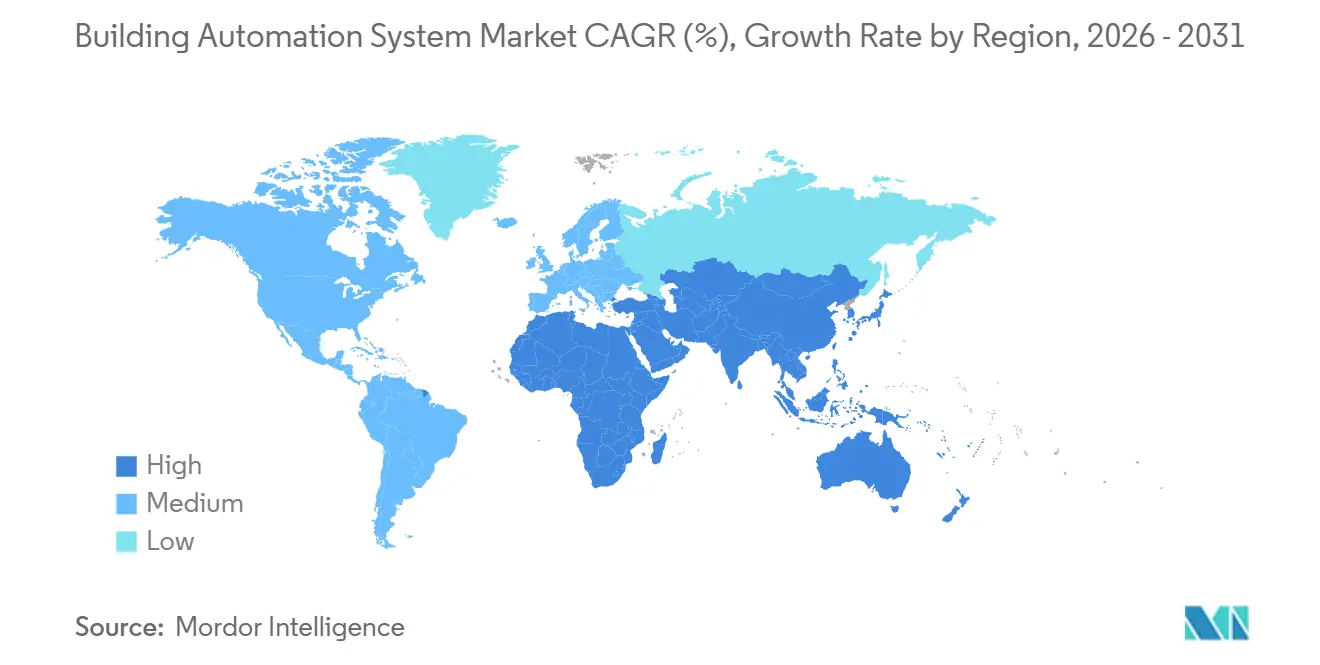

- Par géographie, l'Amérique du Nord a capté 34,33 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,86 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes d'automatisation du bâtiment

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes en matière d'efficacité énergétique et codes de construction verte | +1.8% | Mondial, avec une application la plus forte dans l'UE, l'Amérique du Nord et certains marchés d'Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'IoT et des appareils connectés intelligents | +1.5% | Mondial, avec une adoption accélérée en Amérique du Nord, dans l'UE et dans les pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'économies sur les coûts énergétiques et objectifs de durabilité | +1.3% | Mondial, particulièrement aigu dans les régions à tarifs d'électricité élevés (UE, Japon, Californie) | Long terme (≥ 4 ans) |

| Prolifération des initiatives de villes intelligentes et des incitations gouvernementales | +1.2% | Cœur de l'Asie-Pacifique (Chine, Inde), Moyen-Orient (Émirats arabes unis, Arabie saoudite), extension vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Intégration de la technologie des jumeaux numériques pour les opérations prédictives des bâtiments | +0.9% | Amérique du Nord et UE en tant que premiers adoptants, expansion vers l'immobilier commercial d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de travail hybrides favorisant l'optimisation des espaces basée sur l'occupation | +0.7% | Marchés de bureaux commerciaux en Amérique du Nord et dans l'UE, avec une adoption sélective dans les quartiers financiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière d'efficacité énergétique et codes de construction verte

Les nouveaux codes transforment la réduction de l'énergie d'un choix en une obligation. Le Code international de conservation de l'énergie 2024 a renforcé les règles de régulation du CVC et de ventilation, tandis que la loi allemande sur l'énergie des bâtiments (Gebäudeenergiegesetz) de 2024 impose l'automatisation dans les bâtiments non résidentiels de plus de 1 000 m².[1]Conseil international des codes, "Code international de conservation de l'énergie 2024," iccsafe.org Les bâtiments dépassant un indicateur de préparation intelligente de 70 points dans les premiers projets pilotes autrichiens bénéficient de primes locatives de 4 à 7 %. La mise à jour du Titre 24 de la Californie oblige les centres de données et les commerces de détail à réduire 15 % de leur charge de pointe en dix minutes après un signal du réseau. À mesure que des certifications telles que l'ISO 52120 gagnent en importance, les assureurs et les prêteurs utilisent le niveau d'automatisation pour tarifer le financement vert, conférant ainsi une valeur monétaire concrète à la conformité.

Adoption croissante de l'IoT et des appareils connectés intelligents

Les puces à faible coût et les API ouvertes dissolvent la prime autrefois attachée aux systèmes de contrôle sophistiqués. Matter 1.4 a permis l'interopérabilité entre plus de 800 appareils certifiés, permettant aux gestionnaires de combiner thermostats, éclairage et badges d'accès de plusieurs marques sans intergiciel.[2]Alliance des normes de connectivité, "Notes de version de Matter 1.4," csa-iot.org Le réseau maillé Thread étend la portée sans fil à 100 m dans les tours denses, réduisant la main-d'œuvre pour les conduits de 40 % dans les projets pilotes de Singapour. La plateforme Forge de Honeywell, compatible avec Azure, prédit désormais les pannes jusqu'à deux semaines à l'avance, réduisant les temps d'arrêt imprévus de 25 %. Les points d'accès Wi-Fi 6E convergents avec des passerelles BACnet intégrées simplifient le câblage et intègrent les cartes d'occupation en temps réel dans les tableaux de bord informatiques des entreprises.

Demande d'économies sur les coûts énergétiques et objectifs de durabilité

Les dépenses énergétiques absorbent 20 à 30 % du budget d'exploitation d'un immeuble de bureaux, ce qui pousse les directeurs financiers à rechercher des économies concrètes. Une rénovation portant sur 60 bâtiments aux Émirats arabes unis a réduit la consommation de 27 % et offert un retour sur investissement en 3,2 ans. Les jumeaux numériques du Centre mondial du commerce de Dubaï ont révélé 8 % de gaspillage dû au chauffage et au refroidissement simultanés, économisant 136 000 USD par an. Les tarifs à l'heure d'utilisation dans 18 États américains encouragent le délestage automatisé de charge, et les flux de remises compensent désormais jusqu'à 25 % des coûts d'installation. Des plateformes telles qu'OpenBlue de Johnson Controls réduisent régulièrement la demande de pointe de 18 %, diminuant ainsi les coûts de capacité élevés.

Prolifération des initiatives de villes intelligentes et des incitations gouvernementales

Les gouvernements prennent en charge les risques pour les premiers adoptants. La porte de Diriyah en Arabie saoudite canalise 63,2 milliards USD vers des maisons et des hôtels compatibles BACnet Secure Connect. Le METI japonais finance des projets pilotes visant des réductions d'énergie de 20 % grâce au CVC basé sur l'occupation dans trois villes de premier rang. Horizon Europe a attribué 45 millions EUR (52,33 millions USD) à BuildON, une démonstration sur 12 sites reliant l'analyse par IA aux incitations des services publics en Espagne, en Pologne et en Grèce. Le réseau intelligent de Dubaï d'une valeur de 7 milliards AED (1,91 milliard USD) oblige les bâtiments de plus de 10 000 m² à s'inscrire dans la réponse à la demande, assurant aux fournisseurs un flux régulier de rénovations. Le dernier plan quinquennal de la Chine réserve 69 milliards USD aux dépenses pour les villes intelligentes, dont 12 % sont destinés au matériel et aux logiciels d'automatisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement | -0.8% | Mondial, avec un impact aigu sur les marchés sensibles aux coûts (Amérique latine, Asie du Sud-Est, Afrique) | Court terme (≤ 2 ans) |

| Manque de normes interopérables entre les systèmes existants | -0.6% | Marchés d'Amérique du Nord et d'Europe avec un parc immobilier vieillissant ; émergent dans les projets de rénovation en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations croissantes en matière de cybersécurité et de confidentialité des données retardant les projets | -0.5% | Mondial, avec un examen accru dans les secteurs réglementés (santé, gouvernement, finance) | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en mise en service des systèmes d'automatisation du bâtiment | -0.4% | Marchés du travail en Amérique du Nord et dans l'UE ; contrainte émergente en Asie-Pacifique à mesure que l'adoption s'intensifie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement

Les rénovations complètes peuvent coûter entre 8 et 15 USD par pied carré, poussant un bureau de 100 000 pieds carrés à une dépense d'un million USD que de nombreux propriétaires peinent à financer.[3]Département américain de l'énergie, "Intégration des bâtiments commerciaux," energy.gov Des études européennes montrent des dépenses de 10 EUR par m² avec des retours sur investissement de quatre ans dans des zones à électricité subventionnée comme la Pologne. Les petits propriétaires n'ont pas accès aux prêts verts, et les calculs de retour sur investissement sont fragilisés par l'évolution des tarifs et des conditions météorologiques. Les contrats à la performance transfèrent les dépenses d'investissement aux fournisseurs, mais ajoutent une complexité juridique à laquelle les gestionnaires prudents résistent.

Manque de normes interopérables entre les systèmes existants

Un parc immobilier truffé de registres pneumatiques et de protocoles propriétaires gonfle les heures de mise en service. BACnet régit 77 % des nouvelles installations, mais les anciens appareils BACnet/IP manquent de chiffrement, ce qui pousse les intégrateurs à ajouter des passerelles coûtant entre 5 000 et 15 000 USD par site. Matter reste largement résidentiel, et Modbus, KNX et LonWorks ancrent encore de nombreux campus européens. Le raccordement de l'ancien et du nouveau expose les réseaux de contrôle aux rançongiciels, stimulant la demande de conformité à la norme IEC 62443, ce qui peut prolonger les délais jusqu'à un an.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la monétisation des logiciels remodèle la composition des revenus

Le logiciel enregistre un TCAC de 10,07 % jusqu'en 2031, les fournisseurs passant des licences uniques aux abonnements récurrents qui monétisent la détection des défauts et l'analyse comparative de l'énergie. Les suites de supervision intègrent désormais des modules d'apprentissage par renforcement qui optimisent la mise en séquence des refroidisseurs et signalent la dérive des vannes avant que des plaintes de confort ne surviennent. EcoStruxure de Schneider Electric, actif sur 480 000 sites, facture entre 0,05 et 0,15 USD par pied carré par mois, transformant la base installée en rente. Le matériel domine toujours la part du marché des systèmes d'automatisation du bâtiment à 48,43 % en 2025, car les capteurs et les contrôleurs restent indispensables, mais la marchandisation érode les marges. Les services affichent une croissance stable à un chiffre moyen, les diagnostics à distance réduisant le besoin d'interventions sur site.

La taille du marché des systèmes d'automatisation du bâtiment liée aux logiciels devrait croître fortement, car l'hébergement en nuage contourne les coûts d'acquisition de serveurs. Les fournisseurs regroupent des contrats d'analyse pluriannuels avec chaque nouveau contrôleur, alignant les incitations sur la réduction des factures d'énergie des installations. Les intégrateurs indépendants maîtrisant à la fois les domaines informatique et technologique opérationnel comblent les lacunes en compétences, facturant des tarifs journaliers premium pour intégrer des capteurs tiers dans les tableaux de bord des fournisseurs. Sur l'horizon de prévision, la marge brute plus élevée des logiciels influencera les valorisations d'entreprise, stimulant davantage d'acquisitions complémentaires de jeunes pousses spécialisées en IA.

Par type de système : la gestion de l'énergie dépasse le contrôle CVC traditionnel

Les systèmes de contrôle CVC, avec une part de revenus de 38,51 % en 2025, restent l'épine dorsale du marché des systèmes d'automatisation du bâtiment, mais les modules de gestion de l'énergie progressent rapidement à un TCAC de 10,17 %. Les services publics dans 18 États américains envoient désormais des signaux de prix à cinq minutes, et la réponse automatisée peut réduire de 15 à 25 % la facture d'un site. Les systèmes de contrôle de l'éclairage passent de la gradation basée sur le calendrier à la collecte de lumière naturelle pilotée par capteurs, notamment dans les tours à forte proportion de vitrage. Les plateformes de sécurité, de contrôle d'accès et de sécurité incendie convergent, permettant à une alarme incendie de déclencher la purge de fumée du CVC et de déverrouiller les sorties simultanément, comme le stipule la norme NFPA 72.

À mesure que les frontières s'estompent, les tableaux de bord intégrés offrent aux gestionnaires d'installations une vue unique des charges thermiques, des dépenses en kWh et du nombre d'occupants. Cette convergence redéfinit les systèmes de contrôle des bâtiments, qui passent de « CVC plus accessoires » à des piles technologiques opérationnelles holistiques. La taille du marché des systèmes d'automatisation du bâtiment pour les outils de gestion de l'énergie continuera de croître à mesure que les directeurs financiers lieront les déclarations d'émissions à la rémunération des dirigeants, faisant passer les analyses des salles des machines aux salles de conseil. Les fournisseurs proposant des modules complémentaires plutôt que des mises à niveau complètes remportent les rénovations, et la tarification SaaS permet aux clients de commencer par la mesure de la puissance et d'ajouter ensuite l'éclairage ou la sécurité.

Par technologie de communication : le sans-fil réduit les coûts de main-d'œuvre et renforce la cybersécurité

Les infrastructures filaires ont représenté 63,67 % des revenus en 2025, mais les protocoles sans fil gagnent du terrain à un TCAC de 10,11 %, car ils réduisent considérablement la main-d'œuvre pour les rénovations. Les projets pilotes Thread à Singapour ont enregistré une disponibilité de 99,9 %, égalant la fiabilité filaire tout en réduisant les temps d'installation de 40 %. BACnet Secure Connect, normalisé en tant qu'ISO/IEC 17543-5 en 2024, ajoute le chiffrement TLS 1.3 sur Ethernet ou Wi-Fi, satisfaisant les responsables des risques qui bloquaient auparavant le trafic hertzien. Le spectre 6 GHz du Wi-Fi 6E permet aux systèmes de contrôle de s'appuyer sur les réseaux locaux d'entreprise, éliminant les passerelles autonomes et leur charge de maintenance.

Le sans-fil est le plus avantageux dans les sites existants où les perçages dans les dalles et les travaux de faux plafonds perturbent les locataires. La part du marché des systèmes d'automatisation du bâtiment en faveur du sans-fil s'élargira à mesure que les capteurs à batterie atteindront une durée de vie de cinq ans, faisant des solutions « autocollantes » une option viable pour les bureaux en location. Cependant, les laboratoires et hôpitaux à mission critique privilégieront les boucles filaires déterministes pour les zones de sécurité incendie. Les topologies hybrides combinant des épines dorsales Power-over-Ethernet avec des nœuds périphériques Thread émergent comme architecture par défaut.

Par type d'installation : les rénovations comblent l'écart avec la nouvelle construction

L'automatisation des nouvelles constructions bénéficie de synergies de conception inhérentes et a représenté 55,63 % des dépenses de 2025, mais les travaux de rénovation s'accélèrent à un TCAC de 9,88 % à mesure que les actifs vieillissants font face à des lois de divulgation. La vague de rénovation européenne canalise 150 milliards EUR (174,44 milliards USD) vers des mises à niveau d'ici 2030, les systèmes de contrôle des bâtiments devant en absorber 8 à 12 %. Aux États-Unis, les révisions du Titre 24 obligent les grandes surfaces commerciales existantes à mettre en œuvre des capacités de délestage rapide, faisant des contrôleurs de charge un achat de conformité plutôt qu'un simple outil d'économie d'énergie.

Le maillage sans fil et la mise en service en nuage réduisent les délais de rénovation de 12 semaines à moins de cinq pour les bureaux de taille moyenne. Les contrats à la performance garantissant des économies se répandent, permettant aux propriétaires d'enregistrer des mises à niveau hors bilan. À mesure que les réglementations abaissent les seuils de carbone autorisés, la taille du marché des systèmes d'automatisation du bâtiment allouée aux rénovations continuera de croître, aidée par la baisse des coûts des capteurs et les offres de financement clés en main des services publics et des sociétés de services énergétiques.

Par utilisateur final : le résidentiel ouvre des perspectives de croissance au-delà des bastions commerciaux

Les propriétés commerciales ont encore généré 46,83 % des revenus de 2025, portées par les exigences de bien-être des locataires et les clauses de bail vert. Pourtant, le segment résidentiel devrait croître à un TCAC de 9,96 % grâce au protocole Matter, qui supprime le chaos des applications par appareil qui rebutait les propriétaires. Les remises des services publics de 50 à 300 USD pour les thermostats intelligents ramènent le retour sur investissement à moins de deux ans dans 12 membres de l'UE et 18 États américains. Les assistants vocaux dominent le contrôle frontal, avec Alexa, Google Assistant et Apple HomeKit affichant une pénétration de 85 % en Amérique du Nord d'ici 2025.

Les sites industriels superposent les audits ISO 50001 aux déploiements d'automatisation, et les campus gouvernementaux poursuivent des mandats de neutralité carbone malgré les lourdeurs administratives des marchés publics. La hausse de la part du marché des systèmes d'automatisation du bâtiment dans le résidentiel sera limitée par des montants de transaction plus faibles, mais le potentiel en volume est immense, et les propriétaires soucieux de la sécurité apprécient les alertes unifiées d'éclairage, de CVC et d'intrusion. Les fournisseurs proposant des kits de démarrage à moins de 500 USD exploitent une opportunité de longue traîne auparavant inaccessible en raison de la complexité de la mise en service.

Analyse géographique

L'Amérique du Nord a capté 34,33 % des revenus de 2025, portée par le Code international de conservation de l'énergie 2024 et les prochaines mises à jour du Titre 24 qui intègrent l'automatisation dans les listes de contrôle de conformité. La norme ASHRAE 90.1-2022 promet des économies d'énergie de 8,9 % par rapport à la base de référence de 2019, poussant les campus d'entreprise à moderniser leurs installations d'eau glacée. Le Code national de l'énergie du Canada impose des systèmes de contrôle pour les bâtiments de plus de 3 000 m², et les incitations municipales à Toronto couvrent jusqu'à 25 % des coûts de projet. Le Mexique est en retard en raison de tarifs plus bas, mais voit l'automatisation intégrée dans les nouvelles usines de délocalisation pour satisfaire aux audits ESG des sociétés mères. Les pénuries de main-d'œuvre dans les métiers de la mise en service restent un goulot d'étranglement, allongeant les délais et soutenant les tarifs de service.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 9,86 %. Le plan quinquennal de la Chine oriente 69 milliards USD vers les couches de villes intelligentes, réservant environ 12 % aux systèmes de contrôle des bâtiments à Pékin, Shanghai et Shenzhen.[4]Commission nationale du développement et de la réforme de Chine, "14e plan quinquennal pour le développement des villes intelligentes," ndrc.gov.cn La Mission des villes intelligentes de l'Inde impose l'automatisation pour les propriétés gouvernementales et commerciales de plus de 10 000 m², tandis que le Japon finance des projets pilotes visant des économies de 20 % grâce au CVC basé sur l'occupation. Le Code national de construction australien de 2025 intègre l'automatisation dans les bâtiments commerciaux de plus de 2 000 m², et le label Green Mark de Singapour augmente les valeurs de revente des propriétés certifiées. Cependant, les chaînes d'approvisionnement fragmentées et les normes locales divergentes créent une complexité d'accès au marché.

L'Europe bénéficie de vents porteurs politiques favorables. La refonte de la directive sur la performance énergétique des bâtiments impose des systèmes d'automatisation et de contrôle des bâtiments dans les sites non résidentiels de plus de 290 kW d'ici 2024, abaissé à 70 kW d'ici 2029. La France exige l'installation avant janvier 2025, et l'Allemagne peut infliger des amendes de 50 000 EUR (58 145,62 USD) par propriété aux retardataires. Les subventions d'Horizon Europe accélèrent les démonstrations en Espagne, en Pologne et en Grèce, tandis que l'indicateur de préparation intelligente lie le niveau d'automatisation à la valorisation des propriétés. L'Europe de l'Est est en retard en raison de l'électricité subventionnée et du financement vert limité, mais les fonds de cohésion de 10 milliards EUR (11,63 milliards USD) jusqu'en 2027 sont réservés aux rénovations énergétiques.

Le Moyen-Orient affiche une dynamique exceptionnelle. Le plan de réseau intelligent de Dubaï d'une valeur de 7 milliards AED (1,91 milliard USD) impose une réponse au niveau du bâtiment pour les structures de plus de 10 000 m², intégrant la demande dans le pipeline. La rénovation par Siemens de 60 bâtiments aux Émirats arabes unis a confirmé une réduction d'énergie de 27 % et un retour sur investissement en moins de quatre ans, établissant des références pour les pays voisins. La porte de Diriyah en Arabie saoudite canalise 63,2 milliards USD vers des déploiements BACnet Secure Connect, visant 40 % d'automatisation du réseau d'ici 2025. L'Amérique du Sud et l'Afrique restent naissantes ; le programme PROCEL Edifica du Brésil et les incitations fiscales d'Afrique du Sud compensent dans les grandes métropoles, mais manquent d'impulsion nationale.

Paysage concurrentiel

Le marché des systèmes d'automatisation du bâtiment est modérément concentré ; Honeywell, Siemens, Johnson Controls, Schneider Electric et ABB détiennent ensemble une part majeure des revenus grâce à la fidélisation de la base installée et aux contrats de service pluriannuels. Ces acteurs établis pivotent résolument vers les abonnements logiciels. Forge de Honeywell et Building X de Siemens intègrent des modèles d'IA qui convertissent les données mécaniques en revenus récurrents plutôt qu'en ventes ponctuelles de contrôleurs. EcoStruxure de Schneider regroupe des analyses avec chaque tableau, tandis que Johnson Controls tarifie OpenBlue sur des contrats à la performance liés aux économies d'énergie.

Des challengers tels que Distech Controls, Delta Controls et Crestron séduisent les clients lassés des écosystèmes propriétaires, en proposant des API HTTP ouvertes et BACnet/SC qui permettent aux équipes informatiques de gérer elles-mêmes les tableaux de bord. Des fournisseurs de réseaux comme Cisco et Hubbell brouillent les frontières en intégrant des passerelles BACnet dans les commutateurs, réduisant deux équipements en un et diminuant les dépenses d'investissement de 8 000 à 15 000 USD par immeuble de taille moyenne. La cybersécurité pèse lourd dans les critères d'évaluation des appels d'offres ; les équipements certifiés IEC 62443 commandent des primes de prix, notamment dans les hôpitaux et le secteur financier. Les jeunes pousses financées par capital-risque poussent les jumeaux numériques, mais l'échelle favorise les entreprises disposant de flottes de service capables de garantir la disponibilité.

Les rénovations résidentielles représentent un espace vierge prometteur. Les thermostats et gradateurs conformes à Matter de Lutron, Legrand et Leviton démocratisent les systèmes de contrôle pour les propriétaires réticents à payer des intégrateurs. La surveillance par abonnement reproduit le modèle de la sécurité intelligente, laissant entrevoir un potentiel de rente pour les marques qui captent rapidement les parts d'esprit. À mesure que les marges SaaS dépassent celles du matériel, de nouvelles fusions-acquisitions sont à prévoir, les conglomérats rachetant des boutiques d'analyse pour améliorer leur marge brute globale.

Leaders du secteur des systèmes d'automatisation du bâtiment

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Schneider Electric SE

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Johnson Controls s'est engagé à investir 200 millions USD pour déployer l'IA OpenBlue dans 5 000 bâtiments aux Émirats arabes unis d'ici 2028, en partenariat avec DEWA pour permettre le délestage automatisé de la charge de pointe.

- Février 2026 : Schneider Electric a acquis une société allemande d'analyse pour 120 millions EUR (129 millions USD) afin de réduire les pannes CVC de 30 % dans les rénovations européennes.

- Février 2026 : Siemens a lancé Building X Pro avec des requêtes d'IA générative, déployé sur 200 sites pilotes en Allemagne et aux États-Unis.

- Janvier 2026 : Honeywell a remporté un contrat saoudien de 85 millions USD pour rénover 150 bâtiments gouvernementaux avec des systèmes de contrôle BACnet Secure Connect.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes de gestion technique du bâtiment (BAS) comme la valeur agrégée du matériel, des logiciels de supervision, des extensions cloud et des services récurrents sur site qui surveillent, contrôlent et optimisent les sous-systèmes CVC, éclairage, énergie, sécurité incendie et sûreté dans les bâtiments résidentiels, commerciaux, industriels et institutionnels. Selon les analystes de Mordor Intelligence, les revenus liés à la main-d'œuvre d'installation, aux intergiciels d'intégration et aux kits de modernisation du cycle de vie sont comptabilisés car ils sont indissociables de la fourniture fonctionnelle d'un BAS.

Exclusion du périmètre : Les enceintes connectées grand public, les caméras DIY et autres gadgets qui n'interfèrent jamais avec un contrôleur à l'échelle du bâtiment sont exclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Contrôleurs

- Capteurs et dispositifs de terrain

- Actionneurs

- Autres composants matériels

- Logiciel

- Logiciel de supervision et de gestion

- Logiciel d'analyse et de gestion de l'énergie

- Services

- Installation

- Maintenance et support

- Matériel

- Par type de système

- Systèmes de contrôle CVC

- Systèmes de contrôle de l'éclairage

- Systèmes de sécurité et de contrôle d'accès

- Système de vidéosurveillance

- Systèmes de contrôle d'accès

- Accès par carte et RFID

- Accès biométrique

- Systèmes de gestion de l'énergie

- Systèmes de protection incendie et de sécurité des personnes

- Par technologie de communication

- Filaire

- Sans fil

- Par type d'installation

- Nouvelle construction

- Rénovation

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Institutionnel et gouvernemental

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des intégrateurs BAS, des responsables de facilities, des consultants MEP et des fournisseurs de puces IoT en Amérique du Nord, en Europe, dans le Golfe et en Asie-Pacifique. Ces entretiens ont permis de vérifier les marges typiques des contrôleurs, les taux de pénétration des modernisations et les taux d'adoption des services cloud, comblant ainsi les lacunes que les documents laissent ouvertes.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les tableaux CBECS du Département américain de l'Énergie, les indicateurs du parc immobilier d'Eurostat et le Rapport sur l'état mondial de l'UNEP, qui constituent les références de base en matière de surface de plancher et de consommation d'énergie. Les organismes professionnels, notamment BACnet International, CIBSE et BSRIA, ont fourni des données de référence sur les expéditions, l'adoption des protocoles et les coûts. Les rapports 10-K des entreprises, les prospectus d'obligations vertes et les dépôts des principaux prestataires de gestion de facilities ont aidé notre équipe à vérifier la dispersion des prix des contrôleurs et des équipements de terrain.

Les ressources par abonnement, D&B Hoovers pour les données financières des OEM, Dow Jones Factiva pour les flux de transactions et Questel pour la vélocité des brevets, ont fourni des contrôles de cohérence supplémentaires sur l'intensité concurrentielle. Ces exemples sont illustratifs ; de nombreuses autres sources ouvertes et payantes ont alimenté la validation documentaire.

Dimensionnement du marché et prévisions

Une approche descendante a combiné le parc mondial de surfaces de plancher avec des courbes de pénétration et de dépense moyenne, reconstituées à partir des achèvements de construction, des cycles de rénovation et des données de remplacement des équipements, puis alignées sur les mandats régionaux d'efficacité énergétique. Des vérifications ascendantes sélectives — consolidations de revenus de fournisseurs échantillonnés et instantanés ASP × volume par canal — ont validé les totaux avant ajustements. Les variables clés de notre modèle comprennent les achèvements de nouvelles constructions, la part de la surface de plancher faisant l'objet de modernisations, le mix de protocoles filaires et sans fil, le nombre moyen d'heures de main-d'œuvre par projet et les taux de renouvellement des contrats de service. Une régression multivariée relie ces facteurs aux dépenses BAS historiques, tandis qu'une analyse de scénarios soumet le modèle à des chocs sur les prix de l'énergie et à des suppressions d'incitations. Lorsque des lacunes dans l'approche ascendante sont apparues, nous avons interpolé à l'aide de ratios proxy guidés par des entretiens d'experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux tendances indépendantes d'intensité énergétique, aux codes douaniers et aux résultats financiers publics. Les conclusions passent par plusieurs cycles de révision multi-analystes, et nous actualisons chaque modèle annuellement ou plus tôt si des événements politiques ou des fusions modifient substantiellement les références de base.

Pourquoi la référence de Mordor sur les systèmes de gestion technique du bâtiment est fiable

Les estimations publiées divergent souvent car chaque éditeur fait des choix uniques sur ce qui constitue une vente BAS, la rapidité des vagues de modernisation et les devises qui sous-tendent les moyennes.

Les principaux facteurs d'écart comprennent un périmètre de sous-systèmes plus étroit chez certains éditeurs, leur exclusion de la main-d'œuvre d'intégration et des frais de service pluriannuels, un calendrier de modernisation conservateur, ainsi que des mises à jour moins fréquentes des devises et de l'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 202,29 Mds USD (2025) | Mordor Intelligence | - |

| 101,74 Mds USD (2025) | Global Consultancy A | Omet les services post-installation et la plupart des modernisations résidentielles ; revenus des équipements uniquement |

| 87,85 Mds USD (2025) | Industry Publisher B | Ne comptabilise que le CVC, l'éclairage et les logiciels ; la sécurité et la sécurité incendie sont exclues ; main-d'œuvre d'intégration minimale |

La comparaison montre que lorsque la sélection des variables, la fréquence d'actualisation et le périmètre incluant les services sont alignés, la méthodologie équilibrée de Mordor produit une référence transparente et opérationnelle que les clients peuvent reproduire avec des données d'entrée claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des systèmes d'automatisation du bâtiment en 2031 ?

Le marché devrait atteindre 143,38 milliards USD d'ici 2031, progressant à un TCAC de 9,48 % à partir de 2026.

Quel composant connaît la croissance la plus rapide dans les systèmes de contrôle des bâtiments ?

Le logiciel est le plus rapide, enregistrant un TCAC de 10,07 % à mesure que les fournisseurs pivotent vers les analyses par abonnement.

Pourquoi les protocoles sans fil gagnent-ils des parts dans les bâtiments commerciaux ?

Thread, BACnet Secure Connect et Wi-Fi 6E réduisent la main-d'œuvre de rénovation de 40 % et satisfont désormais aux exigences de cybersécurité des entreprises.

Comment les réglementations énergétiques influencent-elles les décisions d'investissement ?

Des codes tels que le Code international de conservation de l'énergie 2024 et la directive européenne sur la performance énergétique des bâtiments rendent l'automatisation obligatoire dans les grands bâtiments, accélérant les retours sur investissement des rénovations.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait croître à un TCAC de 9,86 % grâce à l'urbanisation et au financement des villes intelligentes.

Quel est le principal obstacle pour les propriétaires de petits bâtiments ?

Des dépenses d'investissement initiales élevées de 8 à 15 USD par pied carré et des retours sur investissement supérieurs à trois ans dissuadent de nombreuses petites et moyennes installations.

Dernière mise à jour de la page le: