Taille et part du marché des équipements de construction électriques compacts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

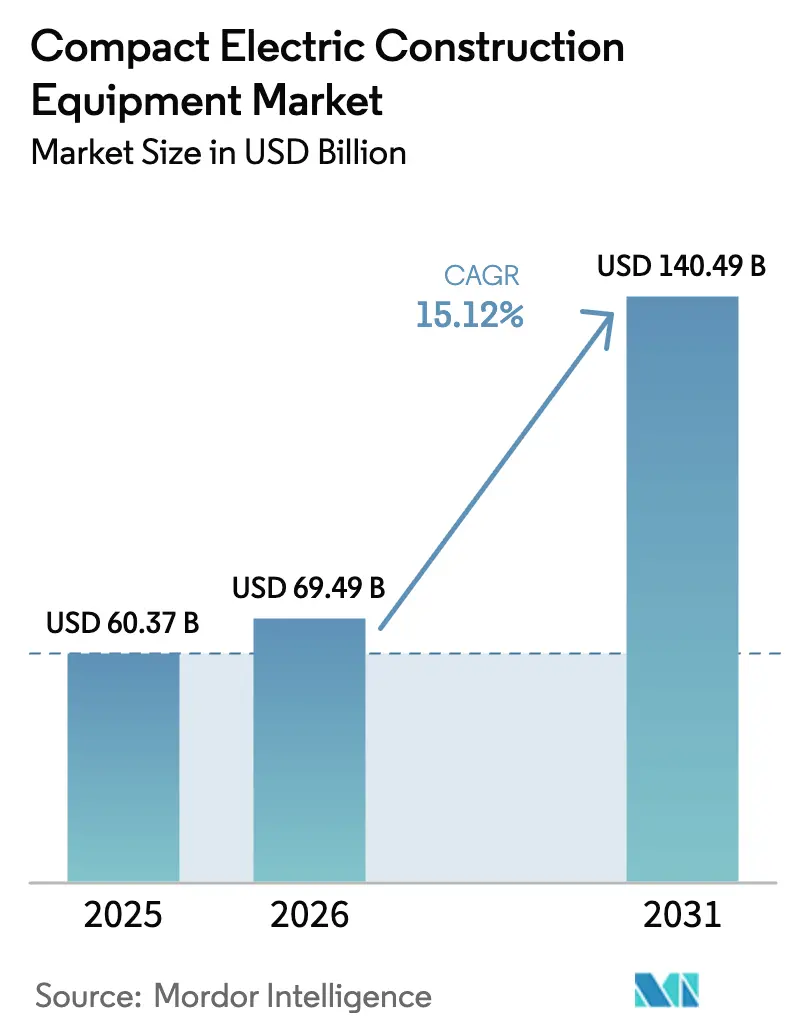

| Taille du Marché (2026) | 69.49 Milliards de dollars |

| Taille du Marché (2031) | 140.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.12% CAGR |

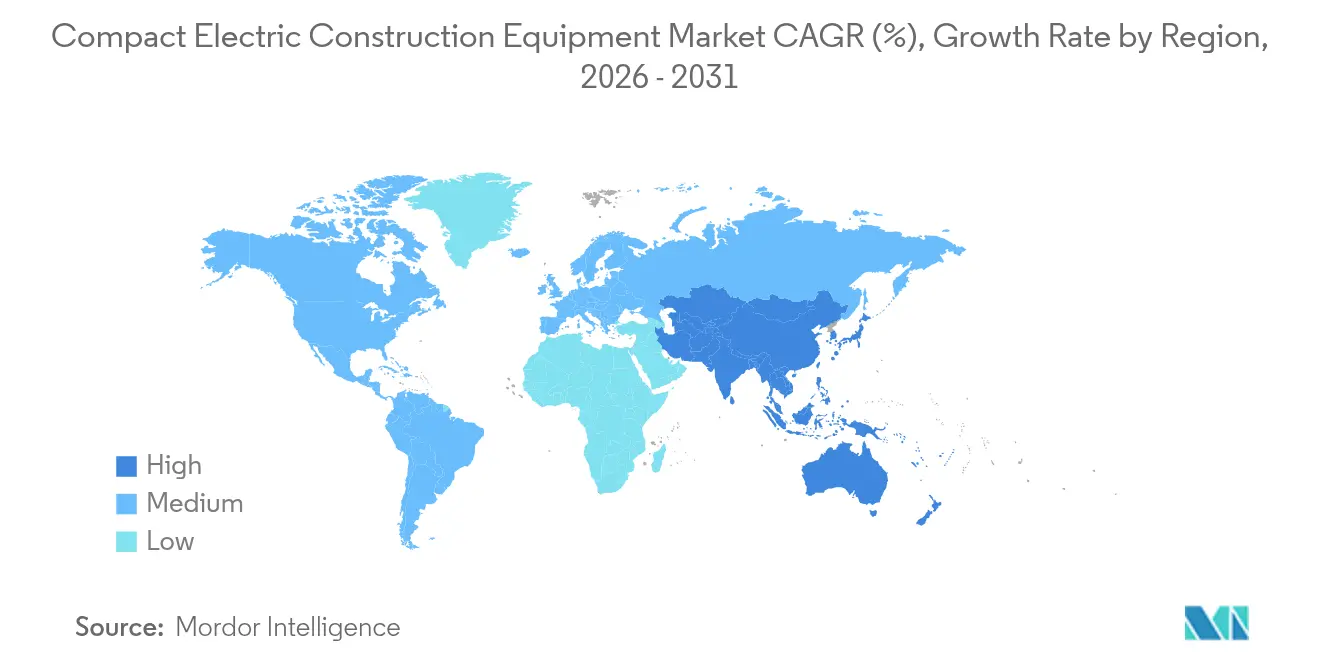

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction électriques compacts par Mordor Intelligence

La taille du marché des équipements de construction électriques compacts devrait passer de 60,37 milliards USD en 2025 à 69,49 milliards USD en 2026 et devrait atteindre 140,49 milliards USD d'ici 2031 à un CAGR de 15,12 % sur la période 2026-2031. Cette expansion marquée reflète un tournant décisif des machines diesel vers des alternatives zéro émission, à mesure que les coûts des batteries diminuent, que les vitesses de recharge augmentent et que les régulateurs resserrent les limites d'émissions à l'échappement à l'échelle mondiale.[1]California Air Resources Board, "Amendements potentiels aux normes d'émissions des moteurs diesel hors route neufs : normes de niveau 5 pour les polluants critères et le CO₂," arb.ca.gov Les opérateurs considèrent de plus en plus les modèles électriques à batterie comme économiquement viables, car les économies de carburant et la réduction des coûts de maintenance compensent les prix d'achat plus élevés en trois à quatre ans pour les flottes à forte utilisation.[2]David Gohlke et al., "Quantification de l'approvisionnement commercialement planifié en composants de batteries aux États-Unis jusqu'en 2035," Laboratoire national d'Argonne, anl.gov La demande se concentre sur les projets urbains, les déploiements d'énergies renouvelables et les chantiers de modernisation du réseau électrique, où les restrictions en matière de bruit et d'émissions favorisent des équipements silencieux et propres. La dynamique concurrentielle s'intensifie également à mesure que les acteurs établis étendent leurs portefeuilles électriques tandis que des start-ups introduisent des plateformes conçues spécifiquement pour raccourcir les cycles de développement et réduire le poids en service. Les partenariats stratégiques autour des batteries, de l'autonomie et de la recharge rapide deviennent déterminants pour préserver le leadership sur le marché.

Principaux enseignements du rapport

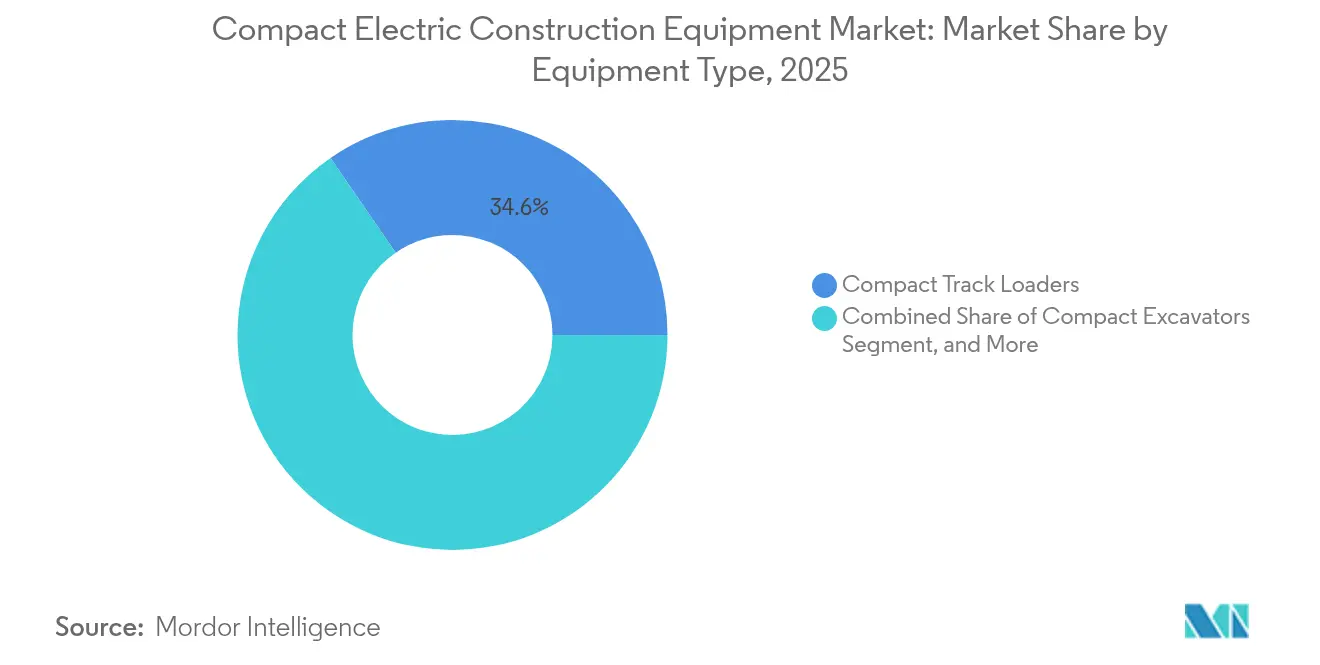

- Par type d'équipement, les chargeuses compactes sur chenilles détenaient 34,60 % de la part de marché des équipements de construction électriques compacts en 2025, tandis que les chargeuses compactes sur roues devraient croître à un CAGR de 20,44 % jusqu'en 2031.

- Par poids en service, la classe 2–5 tonnes a capturé 41,30 % de la taille du marché des équipements de construction électriques compacts en 2025 ; les machines de moins de 2 tonnes devraient se développer à un CAGR de 19,81 % jusqu'en 2031.

- Par type de propulsion, les systèmes électriques à batterie représentaient 74,20 % de la part de marché en 2025, tandis que les solutions électriques hybrides affichent le CAGR le plus rapide de 17,95 % jusqu'en 2031.

- Par secteur d'utilisation final, les projets d'infrastructure ont dominé avec 27,50 % de la part des revenus en 2025, tandis que les services publics et l'énergie devraient accélérer à un CAGR de 22,05 %, portés par les mises à niveau du réseau et les installations d'énergies renouvelables.

- Par géographie, l'Amérique du Nord représentait 31,70 % des revenus de 2025, soutenue par le programme EPA Clean Heavy-Duty Vehicles d'un milliard USD qui subventionne les machines zéro émission.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de construction électriques compacts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions zéro (Niveau V, China VI, CARB, etc.) | +4.2% | Mondial, avec adoption précoce en Californie, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Avancées rapides en densité de batterie et en recharge rapide | +3.8% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Économies sur le coût total de possession (CTP) en carburant et maintenance | +3.1% | Mondial, particulièrement dans les régions à coût de carburant élevé | Long terme (≥ 4 ans) |

| Incitations gouvernementales à l'achat et règles d'achats publics verts | +2.7% | Amérique du Nord, UE, marchés APAC sélectionnés | Moyen terme (2-4 ans) |

| Heures de travail prolongées dans les zones urbaines à restrictions sonores | +1.9% | Centres urbains mondiaux, concentrés dans les marchés développés | Court terme (≤ 2 ans) |

| Prérequis d'appels d'offres zéro émission nette dans les contrats EPC / PPP | +1.6% | Mondial, porté par les projets d'infrastructure gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes sur les émissions zéro stimulent la transformation du marché

Les projets de règles de niveau 5 de la Californie imposent des réductions de 90 % des NOx à partir de 2029, introduisant les premières limites de CO₂ hors route et poussant les équipementiers vers l'électrification pour éviter la complexité coûteuse des post-traitements. Une dynamique similaire découle de l'Euro 7, qui étend des normes strictes aux engins de construction sur la période 2026-2034, et de la norme China VI, renforçant la demande locale et la compétitivité à l'exportation. Les coûts de conformité font pencher l'économie du cycle de vie en faveur des systèmes à batterie, accélérant le pivot dans les feuilles de route produits principales.

Les avancées technologiques en matière de batteries permettent la parité de performance

Le pack TECTRANS de CATL à 175 Wh/kg se charge à 70 % en 15 minutes et prend en charge des cycles d'utilisation de 15 ans, éliminant les goulots d'étranglement historiques liés à l'autonomie et à la recharge.[3]Contemporary Amperex Technology Co., "CATL dévoile le système de batteries révolutionnaire TECTRANS," catl.com Les essais sur le terrain des batteries sodium-ion de Komatsu et les brevets de sécurité modulaires de Tesla diversifient davantage les options chimiques qui prolongent la durée de vie, réduisent les coûts et atténuent les risques thermiques. En conséquence, le choix des équipements repose de plus en plus sur le retour sur investissement économique plutôt que sur des compromis de performance.

Les avantages du coût total de possession accélèrent la conversion des flottes

Les opérateurs font état de réductions de 70 % des coûts d'exploitation grâce aux économies de carburant et de maintenance lors du passage aux unités électriques à batterie, ramenant le délai de remboursement à moins de quatre ans dans les applications intensives. Argonne prévoit que les prix des packs de batteries glisseront vers 86 USD/kWh d'ici 2035, les crédits d'impôt américains faisant baisser le coût effectif à aussi peu que 56 USD/kWh d'ici 2029, consolidant les avantages du coût total de possession. Un OPEX prévisible et des opérations plus silencieuses améliorent la productivité sur les sites sensibles.

Les incitations gouvernementales créent une dynamique d'adoption

Le programme EPA Clean Heavy-Duty Vehicles d'un milliard USD offre des bons de réduction au point de vente, tandis que le programme CORE de Californie a élargi les catégories éligibles de quatorze fois depuis 2020, facilitant l'obstacle de la prime initiale. Des règles similaires d'achats publics verts au Royaume-Uni et dans l'UE donnent la priorité aux flottes zéro émission dans les appels d'offres publics, offrant aux premiers adoptants un avantage concurrentiel dans les soumissions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les machines électriques | -2.8% | Mondial, particulièrement dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Infrastructure limitée de recharge rapide et d'échange de batteries | -2.1% | Mondial, aigu sur les chantiers ruraux et éloignés | Court terme (≤ 2 ans) |

| Incertitude sur la valeur résiduelle freinant l'appétit pour le crédit-bail | -1.7% | Marchés développés avec des secteurs de crédit-bail matures | Long terme (≥ 4 ans) |

| Perte de performance des batteries dans les climats extrêmes | -1.4% | Régions à climat froid, environnements à haute température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des dépenses d'investissement initiales élevées freinent l'adoption

Des primes de prix de 40 à 60 % par rapport aux équivalents diesel dissuadent les petits entrepreneurs malgré les économies sur le cycle de vie. Le télescopique TL25.60e de Bobcat illustre l'hésitation du marché là où les incitations sont insuffisantes, même si les performances correspondent aux variantes diesel. L'innovation en matière de financement, le crédit-bail de batteries et des programmes de bons plus larges restent essentiels pour débloquer la demande.

Les limitations d'infrastructure contraignent la flexibilité opérationnelle

L'accès au réseau électrique et la recharge à haute puissance restent rares sur les sites éloignés. Le partenariat de recharge mobile de Volvo CE offre des solutions intermédiaires, mais le déploiement sur de longues distances dépend d'une infrastructure plus large financée par le NEVI, encore adaptée aux véhicules légers. Les systèmes d'échange de batteries pourraient combler les lacunes, mais l'absence de normes inter-équipementiers limite la scalabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les chargeuses captent la demande urbaine

Les chargeuses compactes sur chenilles représentaient 34,60 % des revenus de 2025 et ont ancré le leadership en termes de taille du marché des équipements de construction électriques compacts dans les applications de manutention de matériaux en milieu urbain. Les chargeuses compactes sur roues affichent le CAGR le plus élevé de 20,44 % jusqu'en 2031, car les municipalités renforcent les ordonnances sur le bruit et les entrepreneurs exigent des machines polyvalentes manœuvrant dans des espaces contraints. La pelle-chargeuse 580EV de CASE prouve une parité d'autonomie de 8 heures et signale une adoption croissante pour des tâches plus lourdes.

La demande de mini-pelles compactes persiste là où le creusement de précision dans des empreintes réduites est essentiel, tandis que les chariots élévateurs électriques gagnent du terrain dans les entrepôts tenus de maintenir la qualité de l'air intérieur. Les chargeuses compactes sur chenilles gagnent des parts dans l'aménagement paysager grâce à une pression au sol réduite. L'intégration de la télématique et des mises à jour à distance améliore encore l'utilisation en optimisant les fenêtres de recharge et les calendriers de maintenance prédictive, renforçant la confiance des opérateurs.

Par poids en service : les plateformes de gamme intermédiaire dominent le point optimal d'utilisation

La classe 2–5 tonnes a conservé 41,30 % du volume de 2025, renforçant son importance dans la composition de la part de marché des équipements de construction électriques compacts. L'offre de batteries modulaires de Liebherr sur le L 507 E permet d'adapter les packs à la durée du chantier et aux objectifs de coût, illustrant comment une architecture énergétique flexible soutient l'optimisation du coût total de possession. Les machines de moins de 2 tonnes, quant à elles, affichent un CAGR de 19,81 % jusqu'en 2031, car les projets de rénovation résidentielle et les rénovations intérieures nécessitent des unités ultra-compactes.

À l'extrémité supérieure, les modèles de 5 à 8 tonnes répondent aux travaux urbains de taille moyenne nécessitant une plus grande capacité de levage sans compromettre la maniabilité, tandis que les catégories de 8 à 13 tonnes attendent des batteries à haute densité de nouvelle génération et une recharge en mégawatts pour déplacer les machines diesel établies. Le choix de la classe de poids dépend de plus en plus de l'équilibre entre la masse de la batterie et la charge utile, poussant les équipementiers à poursuivre des innovations d'allègement structurel et des composites à haute résistance.

Par type de propulsion : l'électrique à batterie établit la référence

Les plateformes électriques à batterie ont capturé 74,20 % des expéditions de 2025, ancrant le marché des équipements de construction électriques compacts. La baisse des prix des packs, les améliorations de la recharge rapide et l'élargissement des réseaux de service des concessionnaires atténuent les risques historiques d'adoption. Les solutions électriques hybrides connaissent la croissance la plus rapide avec un CAGR de 17,95 %, permettant aux entrepreneurs de se prémunir contre les lacunes d'infrastructure tout en réduisant les émissions sur des cycles d'utilisation partiels.

Les variantes filaires et connectées au réseau répondent aux applications stationnaires comme les usines industrielles, tandis que les pilotes de piles à combustible à hydrogène restent exploratoires en raison de l'immaturité de la chaîne d'approvisionnement. Les équipementiers construisent de plus en plus des châssis agnostiques en matière de propulsion acceptant des modules à batterie, hybrides ou à pile à combustible, pérennisant les investissements en capital.

Par secteur d'utilisation final : l'infrastructure et les services publics soutiennent la demande

Les projets d'infrastructure financés par les gouvernements ont mené l'adoption avec une contribution de marché de 27,50 % en 2025, capitalisant sur les clauses d'approvisionnement favorisant les flottes zéro émission. Les clients des services publics et de l'énergie génèrent le CAGR le plus élevé de 22,05 %, car le renforcement du réseau, les installations d'énergies renouvelables et les mises à niveau des sous-stations nécessitent des machines sans émissions autour d'actifs sensibles.

Les promoteurs commerciaux intègrent des flottes électriques pour répondre aux critères LEED, tandis que les constructeurs résidentiels privilégient les modèles à faible bruit pour les chantiers de quartier. Les usines industrielles déploient des chariots élévateurs et des chargeuses électriques en intérieur pour se conformer aux normes de santé au travail. Les entreprises d'aménagement paysager apprécient le fonctionnement silencieux pour les contrats en banlieue, indiquant une acceptation croissante sur les marchés finaux.

Analyse géographique

L'Amérique du Nord a dominé avec 31,70 % des revenus en 2025, portée par des bons fédéraux et étatiques qui neutralisent les primes initiales et par des écosystèmes de concessionnaires matures habiles à entretenir les groupes motopropulseurs électriques. Les États-Unis ancrent la demande, tandis que le Canada et le Mexique ajoutent un volume incrémental lié aux stimulus d'infrastructure et aux investissements de fabrication en délocalisation de proximité. L'expansion par CNH Industrial de la production de chargeuses électriques à Lecce, en Italie, sert principalement les commandes croissantes en Amérique du Nord, soulignant l'intégration transatlantique de la chaîne d'approvisionnement.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 17,55 % jusqu'en 2031, guidée par la Chine, qui a commandé 75 % des ventes mondiales d'équipements de construction électriques en 2024 grâce à de grandes capacités de fabrication et à des mandats d'approvisionnement intérieurs. Les commandes d'équipements au Japon ont rebondi de 14,1 % début 2025 grâce aux investissements dans l'électrification, tandis que l'urbanisation et la mécanisation agricole de l'Inde stimulent la demande de modèles de moins de 2 tonnes. L'expansion de 65 millions USD de Komatsu aux États-Unis pour les batteries illustre le positionnement de capacité mondiale des fabricants de la région Asie-Pacifique.

L'Europe reste un précurseur réglementaire avec des échéances Euro 7 échelonnées et un objectif zéro émission pour 2035 pour les engins de construction. L'Allemagne, la France, le Royaume-Uni et l'Italie disposent de programmes d'incitation robustes et de limites strictes de bruit urbain qui stimulent le renouvellement des flottes. Le lancement du EC230 Electric de Volvo en France et le déploiement de la mini-pelle ZX55U-6EB de Hitachi illustrent la confiance des équipementiers dans la demande régionale. La variabilité économique et la volatilité des prix de l'énergie tempèrent les achats dans les États du sud et de l'est, mais les impératifs de durabilité maintiennent une croissance positive.

Paysage concurrentiel

Le marché des équipements de construction électriques compacts présente une concentration modérée, les cinq premiers participants contrôlant environ 55 % des expéditions mondiales en 2024. Caterpillar a généré 67,060 milliards USD de ventes en 2023 et intègre le lidar Luminar dans des systèmes autonomes pour améliorer la productivité sur les chantiers et maintenir un positionnement premium dans les domaines hybride et batterie. Volvo Group a signalé une hausse de 24 % des commandes électriques compactes, validant sa stratégie de plateforme multi-tension et son avantage de premier entrant dans les classes de taille intermédiaire.

Sur le plan stratégique, les acteurs établis poursuivent une double approche : élargir les modèles à batterie tout en maintenant les gammes diesel sur les marchés à infrastructure limitée. Les partenariats — tels que Caterpillar-CRH pour les camions à batterie et Liebherr-Fortescue pour les flottes minières zéro émission — signalent l'intégration des équipements, de la recharge et des chaînes d'approvisionnement énergétique pour offrir une décarbonation de bout en bout. Des challengers émergents comme Lumina et FIRSTGREEN adoptent des conceptions à partir d'une feuille blanche qui réduisent le nombre de pièces et exploitent les groupes motopropulseurs électriques à couple élevé pour créer une valeur différenciée. Les courses à la propriété intellectuelle se concentrent sur la sécurité des batteries, la modularité et la gestion thermique, avec plus de 120 dépôts de brevets en 2024 ciblant les améliorations du montage et du refroidissement des packs.

La préparation des concessionnaires et les innovations en matière de financement deviennent des leviers concurrentiels. Le crédit-bail soutenu par les équipementiers avec des valeurs résiduelles garanties atténue le risque acheteur lié aux cycles technologiques rapides, tandis que les contrats d'énergie en tant que service regroupent le matériel, la recharge et la maintenance en frais mensuels prévisibles, s'alignant sur les réalités de trésorerie des entrepreneurs.

Leaders du secteur des équipements de construction électriques compacts

Caterpillar Inc.

Bobcat Company

AB Volvo Construction Equipment

JCB Services Ltd.

Hyundai Doosan Infracore Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Lumina a dévoilé le prototype de bouteur électrique ML6 Moonlander capable d'effectuer des quarts de 8 à 10 heures et d'une recharge de 300 kW, signalant une poussée vers des classes de travaux plus lourds. La stratégie vise à anticiper la domination des acteurs établis dans les grands bouteurs tout en présentant des architectures électriques conçues spécifiquement.

- Mars 2025 : Le groupe Fayat a accepté d'acquérir Mecalac, ajoutant des machines urbaines multifonctionnelles qui renforcent la position de Fayat dans les plateformes compactes prêtes pour l'électrification ; l'accord élargit également la vente croisée via les canaux BOMAG et Dynapac.

- Mars 2025 : Caterpillar s'est associé à Luminar pour intégrer le lidar Iris dans les équipements de carrière autonomes, accélérant l'évolution de la plateforme Cat Command vers des écosystèmes de chantier entièrement autonomes.

- Janvier 2025 : Volvo Group a enregistré 766 unités compactes entièrement électriques au quatrième trimestre 2024, validant sa stratégie de batteries modulaires et renforçant la visibilité du carnet de commandes pour les livraisons de 2025.

Portée du rapport mondial sur le marché des équipements de construction électriques compacts

Le marché des équipements de construction électriques compacts se concentre sur des machines plus petites à propulsion électrique conçues pour la construction, l'aménagement paysager et les projets urbains. Ces machines offrent des émissions plus faibles, un bruit réduit et une efficacité accrue par rapport aux équipements traditionnels, ce qui les rend idéales pour des pratiques de construction durables. Ce marché est porté par les avancées technologiques en matière de batteries, les réglementations environnementales strictes et la demande croissante de solutions de construction respectueuses de l'environnement.

Le marché des équipements de construction électriques compacts est segmenté par type d'équipement (pelles, chariots élévateurs, chargeuses, plateformes de travail aérien et autres types d'équipements), tonnage (moins de 5 tonnes, 5 à 8 tonnes, plus de 8 tonnes), utilisateur final (construction résidentielle, construction commerciale, construction industrielle, développement d'infrastructure, aménagement paysager, exploitation minière et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Mini-pelles compactes |

| Chargeuses compactes sur roues |

| Chargeuses compactes sur chenilles |

| Chariots élévateurs électriques |

| Plateformes de travail aérien – Nacelles ciseaux |

| Autres types d'équipements |

| < 2 tonnes |

| 2 – 5 tonnes |

| 5 – 8 tonnes |

| 8 – 13 tonnes |

| Électrique à batterie (Li-ion) |

| Électrique hybride |

| Électrique filaire / connecté au réseau |

| Pile à combustible à hydrogène (pilote) |

| Assisté solaire / prêt pour l'échange de batteries |

| Construction résidentielle |

| Construction commerciale |

| Installations et usines industrielles |

| Développement d'infrastructure |

| Services publics et énergie |

| Aménagement paysager et agriculture |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Type d'équipement | Mini-pelles compactes | |

| Chargeuses compactes sur roues | ||

| Chargeuses compactes sur chenilles | ||

| Chariots élévateurs électriques | ||

| Plateformes de travail aérien – Nacelles ciseaux | ||

| Autres types d'équipements | ||

| Poids en service (tonnes) | < 2 tonnes | |

| 2 – 5 tonnes | ||

| 5 – 8 tonnes | ||

| 8 – 13 tonnes | ||

| Type de propulsion | Électrique à batterie (Li-ion) | |

| Électrique hybride | ||

| Électrique filaire / connecté au réseau | ||

| Pile à combustible à hydrogène (pilote) | ||

| Assisté solaire / prêt pour l'échange de batteries | ||

| Secteur d'utilisation final | Construction résidentielle | |

| Construction commerciale | ||

| Installations et usines industrielles | ||

| Développement d'infrastructure | ||

| Services publics et énergie | ||

| Aménagement paysager et agriculture | ||

| Autres secteurs d'utilisation final | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de construction électriques compacts ?

Le marché est évalué à 69,49 milliards USD en 2026, avec une prévision d'atteindre 140,49 milliards USD d'ici 2031.

Quelle catégorie d'équipements domine les revenus aujourd'hui ?

Les chargeuses électriques à batterie détiennent 34,60 % des revenus mondiaux en raison de leur polyvalence et de la forte demande urbaine.

À quelle vitesse les prix des batteries baissent-ils ?

Argonne prévoit que les coûts des packs passeront de 140 USD/kWh en 2023 à 86 USD/kWh d'ici 2035, les crédits d'impôt américains pouvant potentiellement abaisser le coût effectif à 56 USD/kWh d'ici 2029.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche un CAGR de 17,55 %, principalement portée par l'échelle de fabrication dominante de la Chine et les incitations intérieures.

Quelles politiques accélèrent l'adoption en Amérique du Nord ?

Le programme EPA Clean Heavy-Duty Vehicles d'un milliard USD et les bons CORE de Californie réduisent directement les coûts d'achat des équipements zéro émission.

Les machines hybrides sont-elles encore pertinentes ?

Oui ; les systèmes électriques hybrides croissent à un CAGR de 17,95 % car ils offrent une voie de transition pour les entrepreneurs manquant d'une infrastructure de recharge robuste.

Dernière mise à jour de la page le: