Taille et part du marché hongrois de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

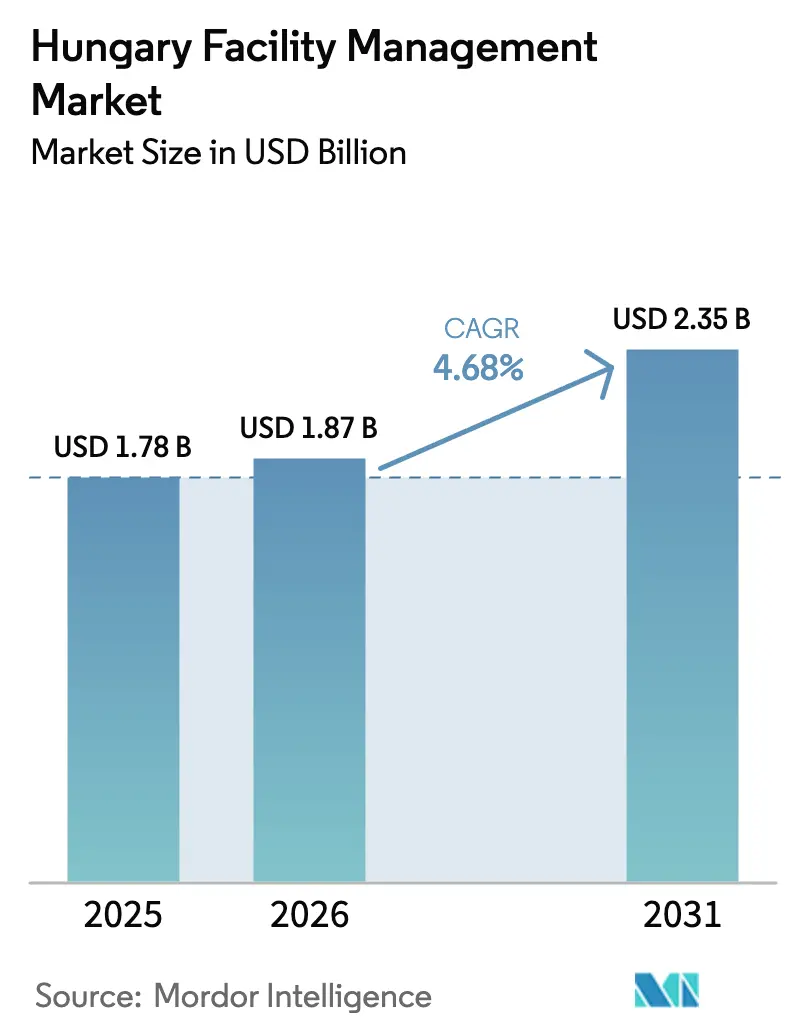

| Taille du marché de l'année de base (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché hongrois de la gestion des installations par Mordor Intelligence

La taille du marché hongrois de la gestion des installations devrait passer de 1,78 milliard USD en 2025 à 1,87 milliard USD en 2026, pour atteindre 2,35 milliards USD d'ici 2031, avec un CAGR de 4,68 % sur la période 2026-2031. Cette dynamique est portée par l'émergence du pays en tant que carrefour logistique de l'Europe centrale, le développement des gigafactories et un programme élargi de rénovation aligné sur les règles plus strictes de l'Union européenne en matière de performance énergétique des bâtiments. La hausse des salaires réels, de 9,2 % en 2024, réduit l'écart de coût historique avec l'Europe occidentale, incitant les prestataires à se tourner vers l'automatisation et les contrats intégrés. Les occupants multinationaux intègrent désormais les gestionnaires d'installations dès la phase de conception dans 83 % des nouveaux projets de bureaux à Budapest, ce qui raccourcit les cycles d'appel d'offres et élève les exigences techniques. La directive révisée sur la performance énergétique des bâtiments oriente également les fonds de la Facilité pour la reprise et la résilience vers des rénovations profondes, ancrant des pipelines pluriannuels qui valorisent les entreprises capables de combiner audits énergétiques, optimisation des systèmes de chauffage, ventilation et climatisation, et surveillance clé en main.

Principaux enseignements du rapport

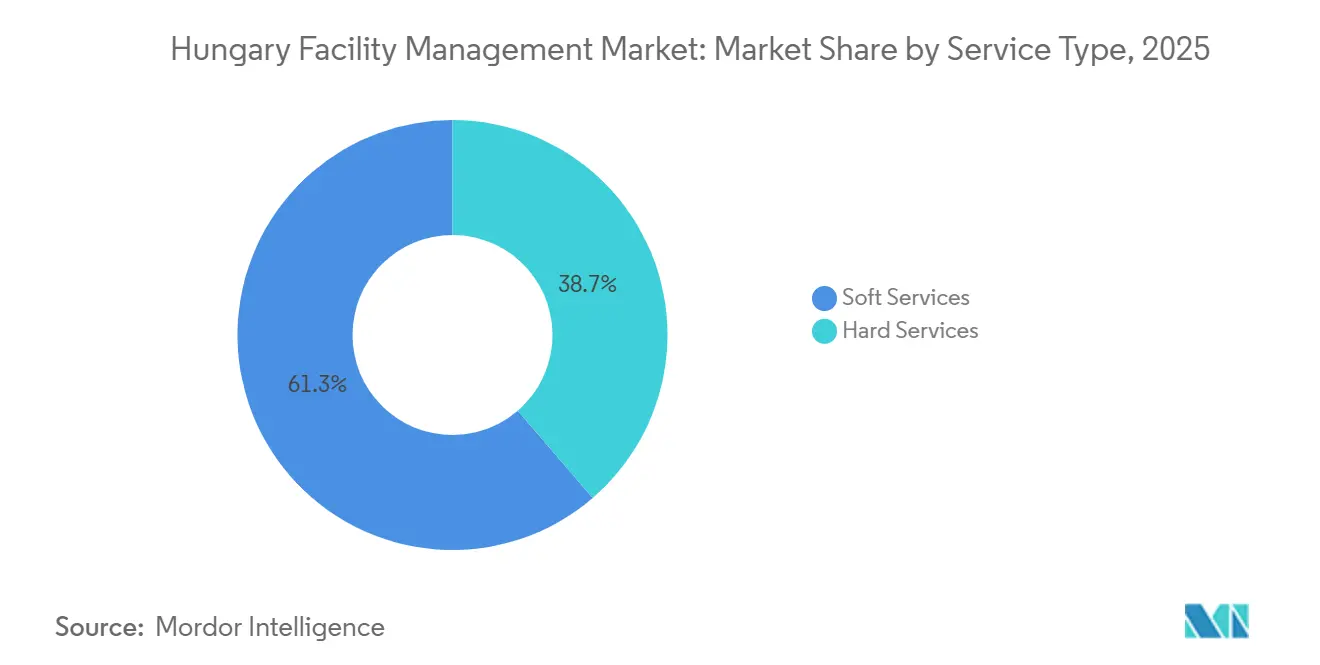

- Par type de service, les services généraux ont dominé avec une part de 61,31 % de la taille du marché hongrois de la gestion des installations en 2025, tandis que les services techniques devraient se développer à un CAGR de 4,87 % jusqu'en 2031.

- Par type d'offre, les modèles externalisés représentaient 57,41 % de la part du marché hongrois de la gestion des installations en 2025 et devraient croître à un CAGR de 4,73 % jusqu'en 2031.

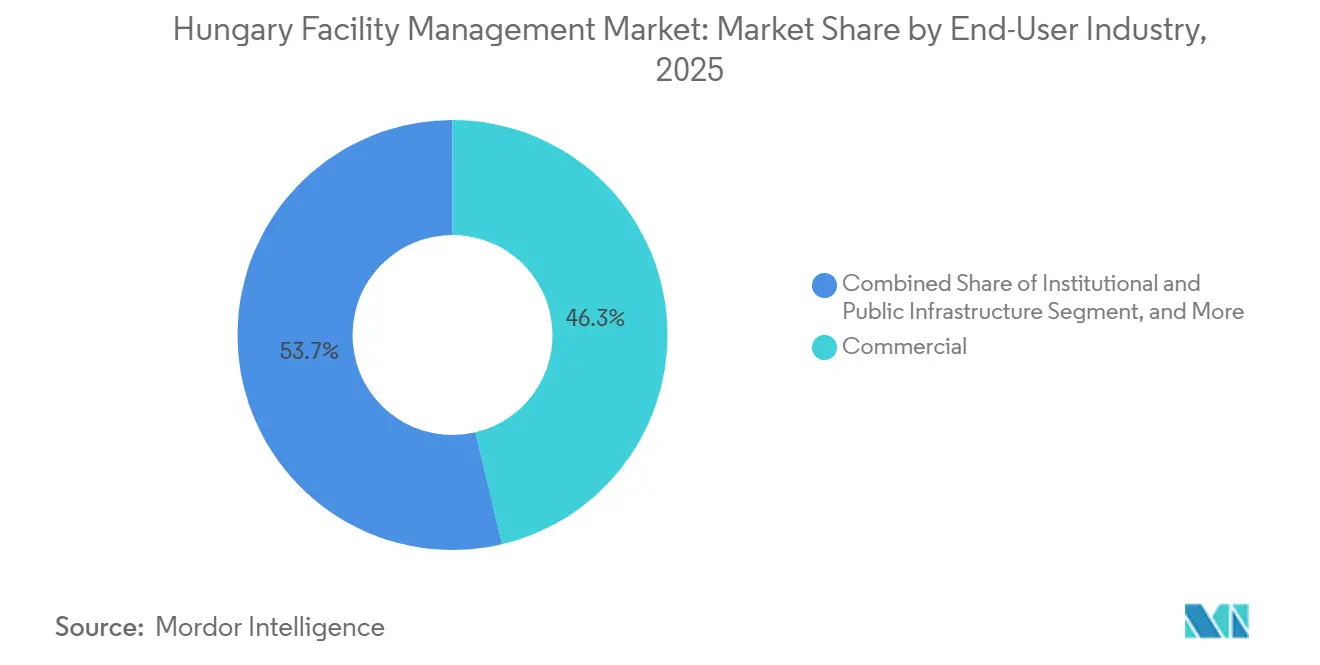

- Par secteur d'utilisation final, les installations commerciales ont capté 46,31 % des revenus en 2025, tandis que le secteur de la santé progresse à un CAGR de 5,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché hongrois de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et croissance démographique à Budapest et dans les principales métropoles | +0.8% | Budapest, Debrecen, Győr, Szeged | Moyen terme (2-4 ans) |

| Vague de rénovation des bâtiments financée par l'UE et obligations d'efficacité énergétique | +1.2% | National, concentré à Budapest et dans les capitales régionales | Long terme (≥ 4 ans) |

| Obligations de reporting ESG des entreprises valorisant les services à indicateurs clés de performance verts | +0.9% | National, adoption précoce dans les multinationales de Budapest | Moyen terme (2-4 ans) |

| Investissements dans la logistique et les batteries pour véhicules électriques stimulant la demande de gestion des installations techniques | +1.5% | Corridors industriels de Debrecen, Győr, Kecskemét, Szeged | Court terme (≤ 2 ans) |

| Faible pénétration des compteurs intelligents créant des opportunités de rénovation des systèmes de gestion de l'énergie des bâtiments | +0.6% | National, clusters de bureaux et industriels urbains | Long terme (≥ 4 ans) |

| Essor de la location en construction sur mesure intégrant la gestion des installations dès les premières phases des projets | +0.7% | Budapest, comté de Pest, hubs logistiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique à Budapest et dans les principales métropoles

Le parc de bureaux modernes de Budapest s'élevait à 4,46 millions de m² fin 2024, avec un taux de vacance tombant à 14,13 % à mesure que les sièges régionaux se consolident. Cette concentration de cols blancs stimule les services généraux évolutifs, mais un taux de chômage inférieur à 4,5 % oblige les prestataires à rivaliser avec l'hôtellerie et le commerce de détail pour attirer la main-d'œuvre.[1]ESTON International, "Rapport sur le marché des bureaux de Budapest S2 2024," eston.hu Debrecen et Győr s'affirment comme des pôles industriels attractifs ; BMW et CATL à eux seuls emploieront des milliers de personnes, stimulant la demande de restauration sur site, de logistique de navettes et d'assistance technique 24 heures sur 24. Le rebond du tourisme pourrait créer 23 000 à 49 000 emplois supplémentaires d'ici 2030, resserrant encore davantage la disponibilité du personnel. Les différentiels de salaires font que les rémunérations à Budapest sont environ 50 % supérieures à la moyenne nationale, ce qui incite à l'automatisation et aux systèmes numériques de gestion des ordres de travail, favorisant les grandes entreprises de gestion des installations bien capitalisées.

Vague de rénovation des bâtiments financée par l'UE et obligations d'efficacité énergétique

La directive sur la performance énergétique des bâtiments 2024/1275 oblige la Hongrie à rénover 16 % des espaces non résidentiels les moins performants d'ici 2030 et 26 % d'ici 2033. Les gestionnaires d'installations capables de regrouper audits énergétiques, reconception des systèmes de chauffage, ventilation et climatisation, et énergies renouvelables sur site dans des contrats uniques sont en mesure de sécuriser des flux de revenus pluriannuels. Les carnets de bord numériques et les indicateurs de préparation intelligente à venir stimuleront le déploiement de capteurs IoT ; les déploiements Desigo de Siemens ont démontré des économies d'énergie potentielles allant jusqu'à 45 % pour le seul éclairage.[2]Siemens, "Smart Hungary 2025 - Rapport sur les systèmes de gestion des bâtiments," siemens.com Une pénétration des compteurs intelligents inférieure à 10 % maintient un marché adressable de rénovation étendu, tandis que les subventions de l'UE réduisent le risque lié aux dépenses d'investissement des clients, rendant les accords basés sur la performance plus attractifs.

Obligations de reporting ESG des entreprises valorisant les services à indicateurs clés de performance verts

Environ 500 entreprises hongroises sont entrées dans le régime de la directive sur le reporting de durabilité des entreprises lors du cycle 2024, nécessitant des métriques auditables de portées 1 à 3. Ce changement transforme la gestion des installations en moteur de données ; les clients recherchent désormais des prestataires capables d'assurer le sous-comptage, le suivi des déchets et la comptabilité carbone. Les actifs budapestois de Futureal combinent déjà les certifications BREEAM, WELL et Access4You, signalant une adoption généralisée des normes vertes. Les normes ISO 14001 et ISO 45001 deviennent rapidement des prérequis dans les appels d'offres, excluant les fournisseurs non certifiés des cadres à haute valeur ajoutée.

Faible pénétration des compteurs intelligents créant des opportunités de rénovation des systèmes de gestion de l'énergie des bâtiments

Avec moins de 10 % des bâtiments équipés de compteurs avancés, la plupart des propriétaires manquent de visibilité granulaire sur leur consommation énergétique.[3]Autorité hongroise de régulation de l'énergie et des services publics, "Statistiques du marché de l'énergie," mekh.hu L'indicateur de préparation intelligente de la directive sur la performance énergétique des bâtiments et les carnets de bord numériques des bâtiments prévus accéléreront l'adoption des systèmes de gestion de l'énergie des bâtiments. Un sous-comptage fiable soutient également le reporting ESG, créant un potentiel de vente croisée entre les services de conformité et la maintenance des services techniques. Les premiers acteurs regroupent le comptage avec l'analyse en nuage et l'intégration de la réponse à la demande, se positionnant pour des frais de surveillance de type rente annuelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée faisant augmenter les coûts salariaux | -0.9% | National, aigu à Budapest et dans les hubs industriels | Court terme (≤ 2 ans) |

| Volatilité des prix des services publics menaçant les contrats de gestion de l'énergie | -0.7% | National, utilisateurs industriels les plus exposés | Court terme (≤ 2 ans) |

| Concentration des marchés publics limitant l'entrée sur le marché de la gestion des installations | -0.5% | National, entités gouvernementales et étatiques | Long terme (≥ 4 ans) |

| Montée de la propriété étatique favorisant la gestion des installations en régie interne | -0.4% | National, secteurs stratégiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée faisant augmenter les coûts salariaux

Le taux de chômage oscillait autour de 4,5 % en 2025 et les salaires réels ont progressé de 9,2 % l'année précédente, érodant l'avantage de coût de main-d'œuvre de la Hongrie.[4]Office central hongrois des statistiques, "Statistiques du marché du travail 2024-2025," ksh.hu Les hausses du salaire minimum de 13 % en 2026 exercent une pression supplémentaire, la main-d'œuvre représentant jusqu'à 70 % des coûts des services généraux. L'émigration retire environ 71 000 travailleurs chaque année, et les talents nés à l'étranger ne représentent que 7 % de la population. Cette pression pousse les entreprises de gestion des installations vers des robots de nettoyage autonomes et une maintenance prédictive qui réduisent les effectifs ; la gamme de robots en interne de B+N illustre cette approche.

Montée de la propriété étatique favorisant la gestion des installations en régie interne

Les entités étatiques dans les secteurs de l'énergie, des transports et de la santé continuent de réinternaliser les services non essentiels, invoquant des préoccupations de sécurité et de souveraineté des données. Les groupes hospitaliers bénéficiant de 500 milliards HUF (1,3 milliard USD) de fonds de modernisation ont maintenu des départements de maintenance internes pour préserver les effectifs, retardant l'adoption de l'externalisation. À mesure que la propriété étatique s'élargit, la pénétration de la gestion des installations intégrée pourrait stagner en dehors du secteur privé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques progressent grâce à la complexité technique

Les services techniques devraient croître plus rapidement que l'ensemble du marché hongrois de la gestion des installations, à un CAGR de 4,87 %, grâce aux gigafactories, aux centres de données et aux rénovations hospitalières qui nécessitent des régimes précis de génie électromécanique et de plomberie, de chauffage, ventilation et climatisation, et de sécurité incendie. L'usine BMW de Debrecen s'appuiera sur la suppression des incendies au lithium-ion, un contrôle strict de l'humidité et une surveillance prédictive des vibrations pour protéger les lignes de batteries haute tension. Le hall supplémentaire de 60 000 m² de CATL abrite des processus de revêtement intensifs en solvants nécessitant un suivi continu de la qualité de l'air. Dans les services généraux, les robots de nettoyage autonomes et les unités de désinfection UV introduits par B+N contribuent à contrer l'inflation salariale, tandis que les contrats de restauration bénéficient du rebond de l'occupation des bureaux. La sécurité évolue vers des plateformes intégrées combinant l'analyse vidéo et la cyberdéfense des réseaux de bâtiments, déplaçant les marges des agents de sécurité vers la maintenance technologique.

Les services généraux représentaient encore 61,31 % du marché hongrois de la gestion des installations en 2025, soutenus par le nettoyage quotidien, la restauration et l'accueil qui évoluent avec la fréquentation. Cependant, la hausse des salaires minimums et la tension du marché du travail pèsent sur les marges. Parallèlement, la part des services techniques augmente à mesure que la maintenance prédictive, les jumeaux numériques et la gestion des actifs basée sur l'état passent du stade pilote au courant dominant. La demande d'audits énergétiques oriente également les revenus vers les équipes techniques capables d'assurer la rénovation des pompes à chaleur et l'entretien des installations photovoltaïques, renforçant la trajectoire ascendante du segment.

Par type d'offre : la gestion des installations intégrée capte la demande portée par l'ESG

Les contrats externalisés représentaient 57,41 % du marché hongrois de la gestion des installations en 2025 et devraient se développer à un CAGR de 4,73 %, portés par des modèles de gestion des installations intégrée qui regroupent les services techniques, de nettoyage, de restauration et de données de durabilité. L'attribution par Vodafone Hongrie d'un contrat pluriannuel de gestion des installations intégrée à ISS a consolidé quatre fournisseurs auparavant distincts, illustrant la volonté des clients de simplifier la gouvernance tout en sécurisant un flux unique de données ESG. JLL gère déjà 1,5 million de m² localement avec des tableaux de bord énergétiques intégrés, offrant aux locataires un reporting conforme à la directive sur le reporting de durabilité des entreprises. Les projets de construction sur mesure qui intègrent la gestion des installations dès le début stimulent l'adoption de la gestion des installations intégrée en ancrant l'optimisation des coûts du cycle de vie dès le premier jour.

Les opérations en régie interne dominent encore les entités contrôlées par l'État, reflétant les sensibilités sécuritaires et les structures d'effectifs héritées. Pourtant, l'inflation salariale et la complexité de la conformité poussent les organismes publics vers une externalisation progressive, souvent le nettoyage et l'entretien des espaces verts en premier, les services techniques suivant à mesure que les factures de renouvellement du capital s'accumulent. La gestion des installations groupée, bien que solution intermédiaire, oblige encore les clients à gérer plusieurs accords de niveau de service et peine à générer des métriques de durabilité intégrées, accélérant la transition vers la gestion des installations intégrée complète.

Par secteur d'utilisation final : le secteur de la santé mène la croissance dans un contexte de vieillissement démographique

Le secteur de la santé est le secteur d'utilisation final à la croissance la plus rapide, progressant à un CAGR de 5,06 % jusqu'en 2031, alors que 500 milliards HUF (1,3 milliard USD) de fonds de rénovation hospitalière sont investis dans des modernisations telles que la reconstruction de l'hôpital Szent László pour 140 millions EUR (158 millions USD). Une population vieillissante, avec un âge médian de 43,9 ans et 20 % de personnes de plus de 65 ans, accroît la demande de nettoyage externalisé, de stérilisation et de systèmes de chauffage, ventilation et climatisation économes en énergie qui améliorent le contrôle des infections et réduisent les coûts d'exploitation. Sodexo a déjà renforcé son empreinte dans le secteur de la santé en s'associant à Medicover et Affidea pour des cliniques privées, signalant des opportunités pour des prestataires spécialisés.

L'immobilier commercial est resté la plus grande tranche à 46,31 % en 2025, soutenu par le parc de bureaux de 4,46 millions de m² de Budapest et le redressement du taux d'occupation. Les multinationales demandent les certifications WELL et BREEAM, intégrant le reporting des tableaux de bord énergétiques dans les périmètres de gestion des installations. La demande industrielle et logistique croît parallèlement aux expansions dans les batteries et le commerce électronique, nécessitant une assistance technique 24 heures sur 24, la gestion des produits chimiques et la conformité environnementale. L'hôtellerie, bien que plus modeste, est en reprise à mesure que le revenu par chambre disponible augmente ; les hôtels nécessitent la logistique du linge, la maintenance orientée client et la gestion de l'énergie verte, diversifiant les flux de revenus de la gestion des installations.

Analyse géographique

Budapest et le comté de Pest ont généré environ 55 à 60 % des revenus du marché hongrois de la gestion des installations en 2025, reflétant la concentration de la capitale en bureaux de catégorie A, hôtels et lieux culturels. Les projets de construction sur mesure qui intègrent les équipes de gestion des installations dès la phase de conception raccourcissent les processus d'approvisionnement et stimulent l'innovation en matière de services. La pénurie de main-d'œuvre, avec des salaires 50 % supérieurs aux normes nationales, favorise l'adoption précoce d'unités de nettoyage autonomes et de jumeaux numériques, donnant aux acteurs de grande taille un avantage en termes d'efficacité.

Debrecen se cristallise en un pôle de gestion des installations industrielles ancré par l'usine BMW de 2 milliards EUR (2,26 milliards USD) et la gigafactory CATL de 7,34 milliards EUR (8,29 milliards USD). Ces installations imposent des normes de salle blanche et des protocoles de matières dangereuses inédits dans les sites automobiles traditionnels, augmentant l'intensité des services techniques. Győr et Kecskemét bénéficient de même des parcs de fournisseurs d'Audi et de Mercedes, tandis que le déploiement du chauffage géothermique à Szeged nécessitera une expertise en gestion des installations dans les réseaux de chaleur renouvelable.

Les villes régionales offrent des coûts salariaux plus bas mais sont confrontées à une fuite des talents vers Budapest ou l'étranger. Les entreprises de gestion des installations opérant en dehors de la capitale doivent allier compétitivité des coûts et programmes de montée en compétences pour attirer et fidéliser le personnel technique. Les carnets de bord numériques des bâtiments imposés par la directive sur la performance énergétique des bâtiments pourraient niveler le terrain en standardisant les données de performance, permettant à des centres de surveillance à distance de gérer des portefeuilles dispersés à travers la Hongrie.

Paysage concurrentiel

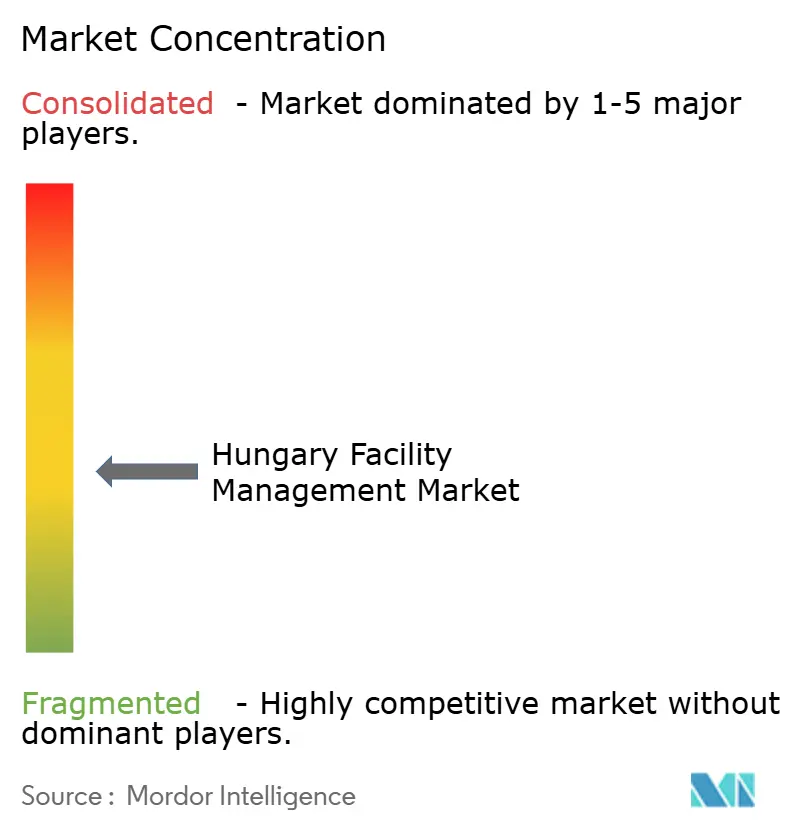

Les marques mondiales, CBRE, ISS, JLL, Sodexo, Compass Group et VINCI, dominent les contrats intégrés transfrontaliers, mais les champions locaux tels que B+N Referencia, Future FM et WING tirent parti de leur connaissance culturelle et de leur familiarité avec le secteur public. L'acquisition par B+N en janvier 2025 des unités d'Europe centrale et orientale d'ISS a ajouté 70 millions EUR (79 millions USD) de chiffre d'affaires et 4 000 collaborateurs, propulsant l'entreprise dans le premier rang régional et signalant une pression de consolidation sur les acteurs de taille intermédiaire.

La technologie est le nouveau champ de bataille. Le déploiement par First Facility de la plateforme AHD d'APFM-Systems sur 80 à 90 % des projets automatise la gestion des tickets de panne et les tableaux de bord d'indicateurs clés de performance, soutenant un reporting conforme à la directive sur le reporting de durabilité des entreprises. Les développements de Futureal intègrent la gestion des installations dès la conception pour atteindre les objectifs BREEAM et WELL, illustrant la demande de conseil en phase amont. Les marchés publics par cadre favorisent encore les titulaires ; 70 % des attributions gouvernementales sont à offre unique, créant des coûts de changement élevés et des obstacles réglementaires pour les nouveaux entrants étrangers.

Les opportunités inexploitées résident dans l'automatisation de la rénovation où la pénétration des compteurs intelligents est faible. Les start-ups de la technologie immobilière proposent des systèmes de gestion des installations assistés par ordinateur en nuage et des analyses énergétiques qui banalisent les fonctions administratives, permettant aux petites entreprises de gestion des installations de se différencier par la qualité de service plutôt que par les effectifs. Cependant, les exigences en capital pour les certifications ISO et l'infrastructure IoT avancée restent des obstacles à la montée en échelle.

Leaders du secteur hongrois de la gestion des installations

CBRE Group

B+N Referencia Zrt

ISS Global

Future FM Zrt

Apleona GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TRIBE Budapest Airport a ouvert un hôtel de 167 chambres près de l'aéroport international Budapest Liszt Ferenc, intégrant des systèmes d'installations conformes aux normes BREEAM.

- Avril 2025 : Le Parlement hongrois a relevé les obligations annuelles d'économies d'énergie à 1,4 %, élargissant les opportunités pour les spécialistes de la gestion de l'énergie.

- Avril 2025 : Le secteur hôtelier hongrois a enregistré une hausse de 17 % en glissement annuel du revenu par chambre disponible pour février 2025, avec un taux d'occupation atteignant 58,3 %, signalant une demande accrue pour les services d'installations axés sur l'hôtellerie.

- Janvier 2025 : B+N Referencia a acquis les filiales d'Europe centrale et orientale du groupe ISS, ajoutant 70 millions EUR (79 millions USD) de chiffre d'affaires annuel et près de 4 000 employés, en faisant l'un des plus grands prestataires de la région.

Périmètre du rapport sur le marché hongrois de la gestion des installations

Le marché hongrois de la gestion des installations est défini comme la gestion des installations englobant diverses disciplines et services qui maintiennent le fonctionnement, le confort, la sécurité et l'efficacité de l'environnement bâti, y compris les bâtiments, les infrastructures et les propriétés. La gestion des installations englobe un certain nombre de paramètres, notamment les opérations et la maintenance. La gestion des installations comprend des services tels que la maintenance des bâtiments, les opérations de maintenance, les services publics, les services de gestion des déchets, la sécurité et autres.

Le rapport sur le marché hongrois de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services de génie électromécanique et de plomberie et de chauffage, ventilation et climatisation, les systèmes d'incendie et de sécurité, les autres services de gestion des installations techniques ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, les autres services de gestion des installations généraux), type d'offre (en régie interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion des installations intégrée), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de process, autres secteurs d'utilisation final) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services de génie électromécanique et de plomberie et de chauffage, ventilation et climatisation | |

| Systèmes d'incendie et de sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Industriel et de process |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie électromécanique et de plomberie et de chauffage, ventilation et climatisation | ||

| Systèmes d'incendie et de sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Industriel et de process | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché hongrois de la gestion des installations devrait-il croître entre 2026 et 2031 ?

Le secteur devrait se développer à un CAGR de 4,68 % sur la période 2026-2031, passant de 1,87 milliard USD en 2026 à 2,35 milliards USD d'ici 2031.

Quel type de service gagne des parts de marché le plus rapidement ?

Les services techniques, portés par les rénovations des gigafactories et des hôpitaux, progressent à un CAGR de 4,87 %, dépassant l'ensemble du marché.

Pourquoi les contrats de gestion des installations intégrée deviennent-ils plus populaires en Hongrie ?

Les règles ESG des entreprises dans le cadre de la directive sur le reporting de durabilité des entreprises exigent des données consolidées sur l'énergie, les déchets et le carbone, incitant les clients à regrouper les services auprès de prestataires uniques capables de fournir des métriques auditées.

Quel segment d'utilisation final affiche la croissance la plus rapide ?

Le secteur de la santé est en tête avec un CAGR de 5,06 % jusqu'en 2031, soutenu par un programme de modernisation hospitalière de 1,3 milliard USD et une population vieillissante qui accroît la demande d'externalisation des services non cliniques.

Quel est le principal frein auquel font face les gestionnaires d'installations en Hongrie ?

Une pénurie de main-d'œuvre qualifiée fait augmenter les coûts salariaux, comprimant les marges pour les services de nettoyage et de sécurité à forte intensité de main-d'œuvre.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises contrôlent environ 40 à 45 % des revenus, indiquant un marché modérément concentré où coexistent acteurs mondiaux et locaux.

Dernière mise à jour de la page le: