Taille et part du marché de la modélisation des données du bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.29 Milliards de dollars |

| Taille du Marché (2031) | 21.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

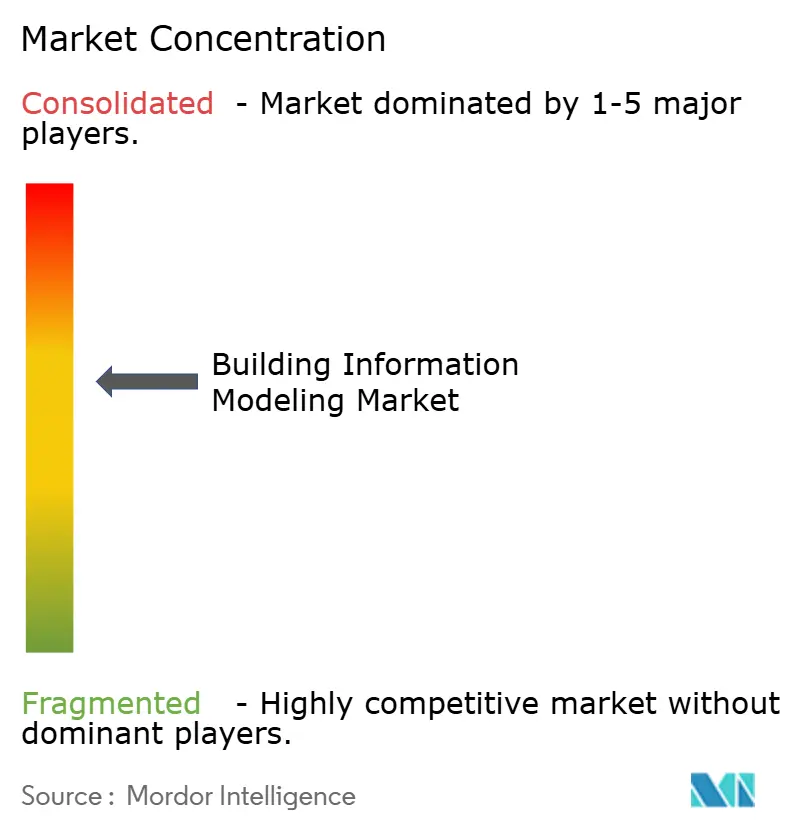

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la modélisation des données du bâtiment par Mordor Intelligence

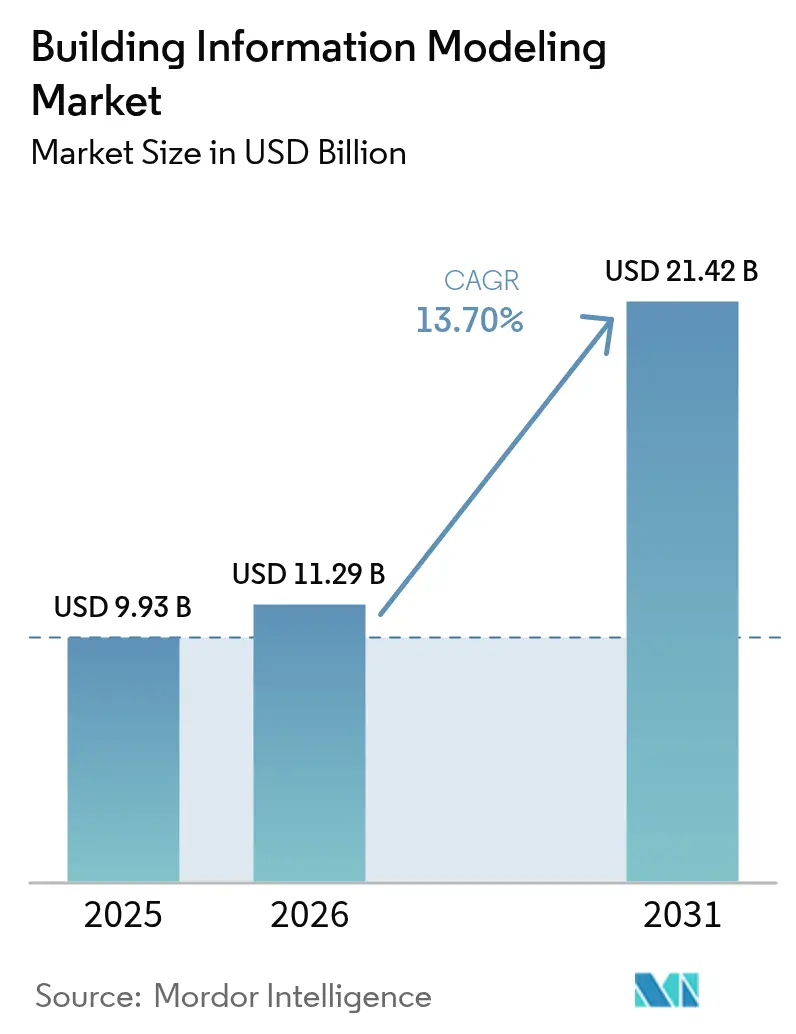

La taille du marché de la modélisation des données du bâtiment devrait passer de 9,93 milliards USD en 2025 à 11,29 milliards USD en 2026 et devrait atteindre 21,42 milliards USD d'ici 2031, à un TCAC de 13,7 % sur la période 2026-2031. La transformation numérique rapide dans les domaines de l'architecture, de l'ingénierie, de la construction et de l'exploitation fait évoluer la BIM d'un simple outil de visualisation vers une plateforme de collaboration basée sur le cloud. La croissance est renforcée par des mandats gouvernementaux plus stricts, l'intégration de l'intelligence artificielle et des jumeaux numériques, ainsi que par une disponibilité plus large des solutions SaaS qui réduit les coûts initiaux pour les petites entreprises. Les fournisseurs intègrent également la planification 4D, l'estimation des coûts 5D et les analyses de durabilité comme fonctionnalités par défaut, ce qui maintient des barrières à la migration élevées. La concurrence intense pousse à des mises à niveau continues qui améliorent l'interopérabilité et l'automatisation des flux de travail, renforçant la dépendance des utilisateurs aux écosystèmes d'abonnement tout au long du cycle de vie du projet.

Principaux enseignements du rapport

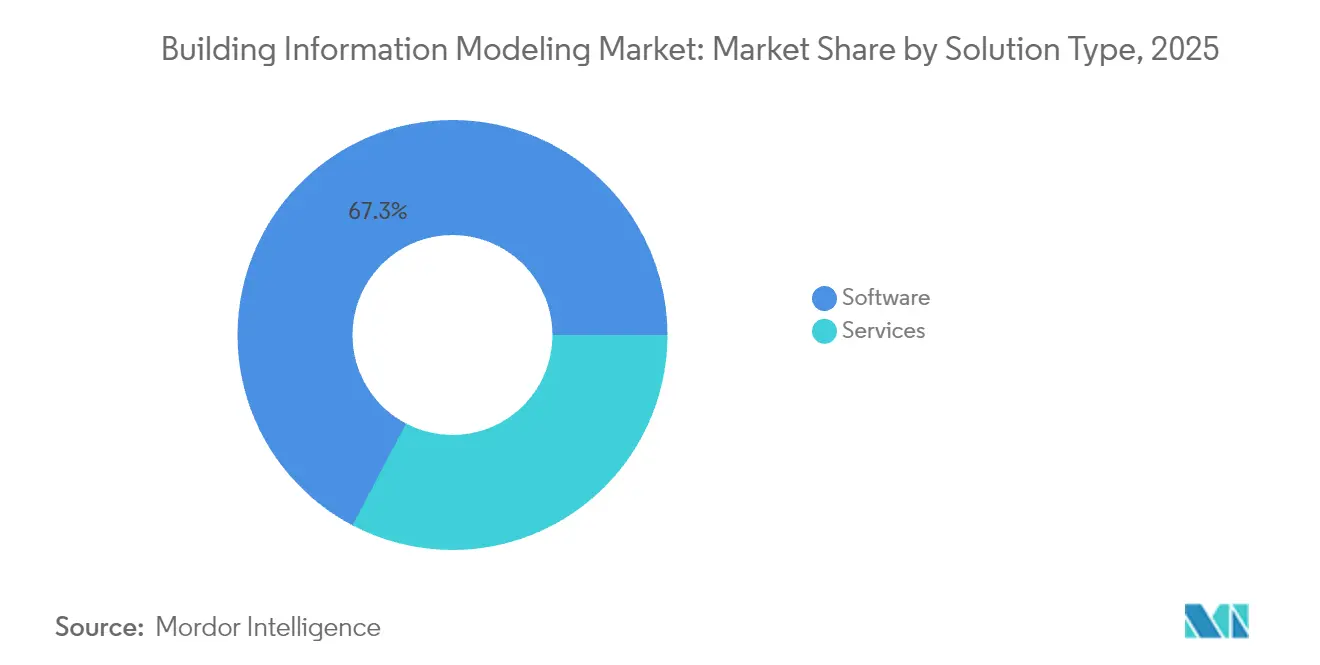

- Par solution, les logiciels ont dominé avec une part de revenus de 67,30 % en 2025, tandis que le segment des services est en voie d'atteindre un TCAC de 15,6 % d'ici 2031.

- Par mode de déploiement, le déploiement sur site représentait 71,10 % de la part du marché de la modélisation des données du bâtiment en 2025 ; les déploiements cloud affichent le TCAC projeté le plus rapide, à 18,1 % jusqu'en 2031.

- Par étape du cycle de vie, le segment pré-construction représentait 45,40 % de la taille du marché de la modélisation des données du bâtiment en 2025, et la post-construction progresse à un TCAC de 16,7 %.

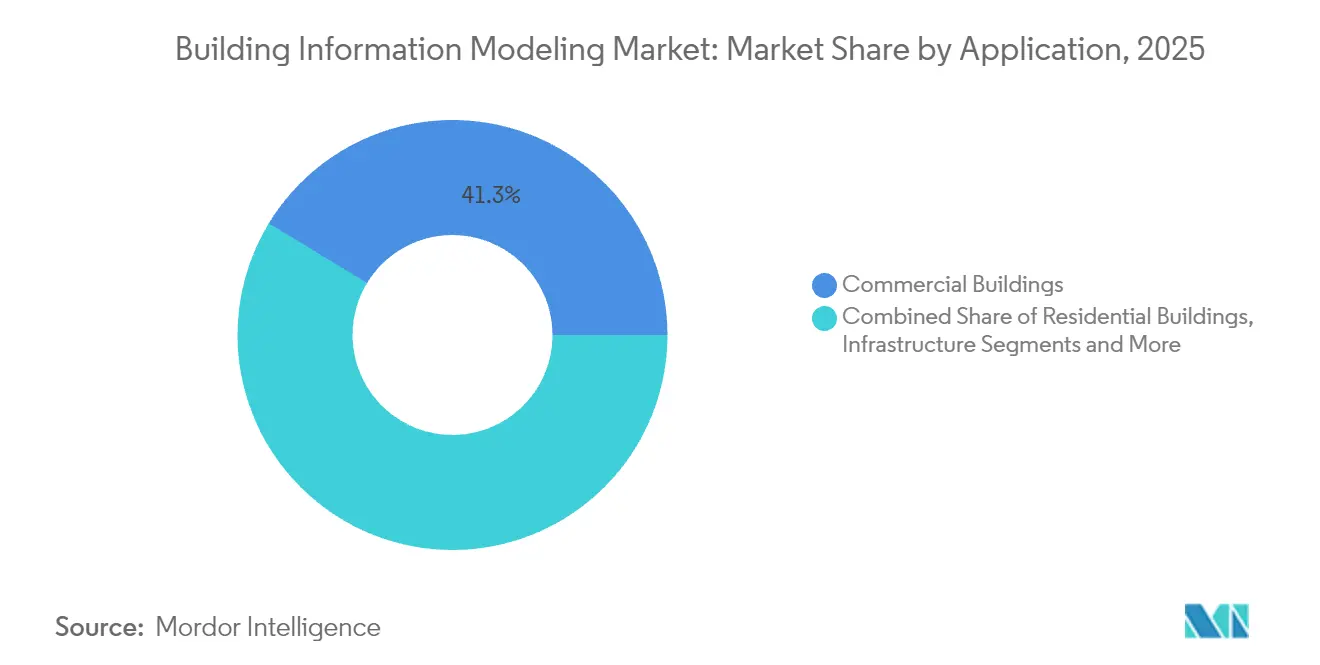

- Par application, les bâtiments commerciaux ont capté 41,30 % de la part des revenus en 2025, tandis que les infrastructures devraient se développer à un TCAC de 16,6 % d'ici 2031.

- Par utilisateur final, les architectes détenaient 29,60 % de la part en 2025 et les entrepreneurs devraient croître à un TCAC de 15,7 % sur la même période.

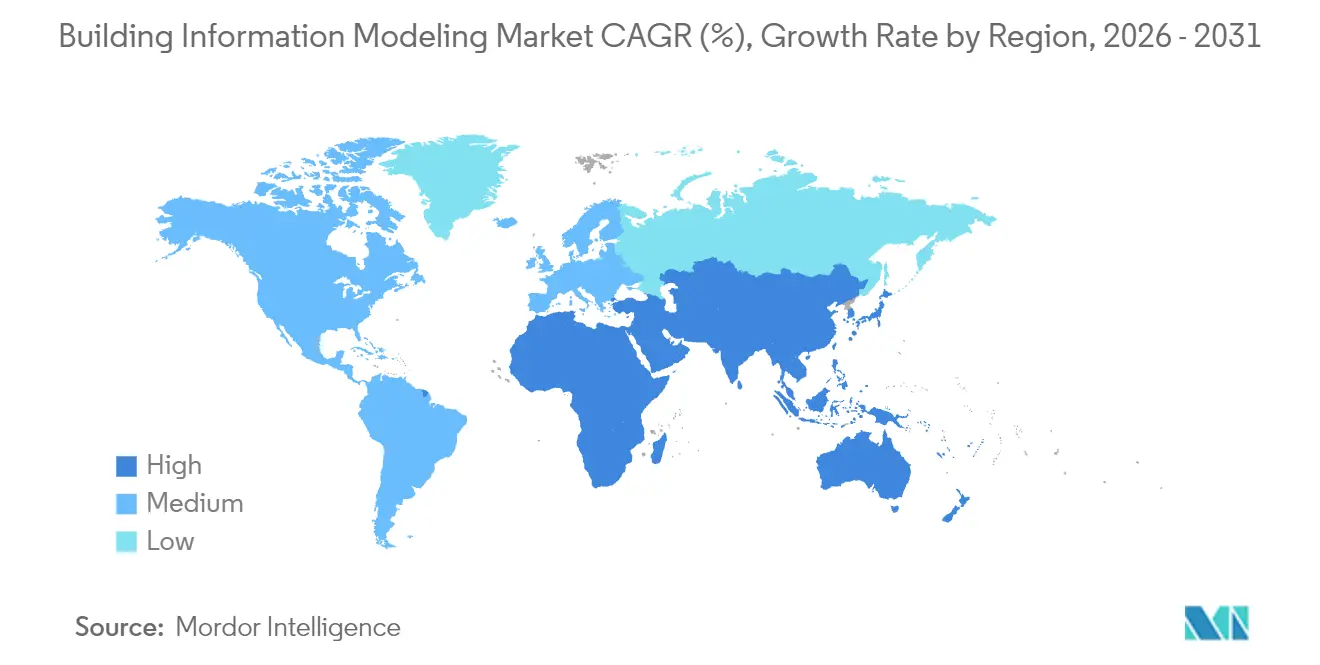

- Sur le plan régional, l'Amérique du Nord a dominé avec 37,40 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 14,6 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la modélisation des données du bâtiment

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Mandats électroniques et alignement sur l'ISO 19650 accélérant l'adoption mondiale de la BIM | +2.0% | Europe, Amérique du Nord, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Essor de la gestion du cycle de vie des actifs basée sur les jumeaux numériques | +1.5% | Amérique du Nord, Europe occidentale, Singapour, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Pressions liées à la conformité en matière de bâtiments verts et de neutralité carbone | +1.2% | Europe, Amérique du Nord, Australie, Japon ; en croissance en Chine, Inde | Long terme (≥ 4 ans) |

| Construction modulaire/hors site exigeant une coordination préfabriquée sans faille | +1.0% | Scandinavie, Royaume-Uni, Singapour, Japon, Amérique du Nord urbaine | Moyen terme (2-4 ans) |

| Adoption du cloud et tarification SaaS abaissant les barrières à l'entrée | +0.9% | Mondial, plus prononcé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Conception générative pilotée par l'IA et analyses prédictives améliorant la productivité | +0.8% | Marchés technologiquement avancés ; plus fort aux États-Unis, en Allemagne, au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats électroniques et alignement sur l'ISO 19650 accélérant l'adoption mondiale de la BIM

L'utilisation obligatoire de la BIM sur les projets publics normalise les flux de travail de livraison numérique dans les économies de construction matures. L'exigence du Royaume-Uni d'un niveau 3 de BIM sur les projets publics dépassant 5 millions GBP d'ici 2025 encourage des échanges de données structurés qui réduisent le risque d'approvisionnement.[1]Groupe de travail BIM de l'UE, "Rapport d'enquête EUBTG BIM 2024," eubim.eu Plus de 60 % des agences publiques européennes publient désormais des stratégies BIM formelles, ce qui pousse les promoteurs privés à suivre les mêmes normes. Des politiques comparables dans plusieurs États américains et provinces canadiennes ont le même effet en cascade. La standardisation autour de l'ISO 19650 simplifie la collaboration transfrontalière, réduit l'ambiguïté contractuelle et raccourcit le temps d'intégration des nouveaux intervenants, ce qui stimule directement les taux d'adoption sur le marché de la modélisation des données du bâtiment.

Essor de la gestion du cycle de vie des actifs basée sur les jumeaux numériques

Les propriétaires connectent de plus en plus les modèles BIM à des capteurs IoT pour générer des jumeaux numériques en temps réel qui optimisent la maintenance et réduisent les temps d'arrêt. Les bâtiments équipés de jumeaux reliés à des capteurs ont signalé des réductions de 5 % des coûts d'exploitation annuels et des temps de réponse à la maintenance 35 % plus rapides.[2]Autodesk, "Avantages de la BIM | Pourquoi utiliser la BIM ?," autodesk.com La promesse d'économies quantifiées pendant la phase représentant 80 % du coût de possession incite les exploitants d'installations à mettre à niveau les modèles existants en jumeaux riches en données, ce qui stimule les revenus des logiciels et des services tout au long de la phase opérationnelle de l'adoption du marché de la modélisation des données du bâtiment.

Pressions liées à la conformité en matière de bâtiments verts et de neutralité carbone

Des réglementations plus strictes sur le carbone incorporé dans l'Union européenne et dans plusieurs villes américaines obligent les équipes de projet à modéliser les performances énergétiques et matérielles dès les premières phases de conception. Les plateformes BIM dotées de modules de durabilité 6D intégrés permettent une simulation instantanée de l'intensité énergétique et des émissions de carbone, aidant les projets à atteindre les objectifs LEED, BREEAM ou les cibles nationales de neutralité carbone. L'enquête 2025 d'Autodesk a révélé que 66 % des dirigeants prévoient d'augmenter leurs dépenses en outils numériques soutenant la durabilité. Cette pression réglementaire et de réputation renforce la demande à long terme dans toutes les régions du marché de la modélisation des données du bâtiment.

Construction modulaire ou hors site exigeant une coordination préfabriquée sans faille

Les usines fabriquant des modules volumétriques ont besoin de définitions numériques précises au millimètre. La détection des conflits et le séquençage de fabrication pilotés par la BIM atténuent les reprises et permettent une livraison en flux tendu. Un mégaprojet autoroutier en Chine a économisé 57,68 millions USD et réduit son calendrier de trois mois après avoir intégré la BIM à une approche modulaire.[3]Dong Zhou et al., "Application innovante de la technologie BIM dans la gestion de la construction autoroutière," nature.com À mesure que les pénuries de main-d'œuvre qualifiée et la compression des délais s'intensifient, les entrepreneurs en préfabrication s'appuient sur des modèles interopérables, ouvrant de nouvelles sources de revenus pour les plateformes centrées sur le cloud au sein du marché de la modélisation des données du bâtiment.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts élevés de licence et de formation pour les PME entrepreneuriales | -1.5% | Mondial, avec un impact sévère dans les économies en développement et parmi les petites entreprises | Court terme (≤ 2 ans) |

| Lacunes en matière d'interopérabilité et de normes ouvertes entre les outils de création | -1.0% | Mondial, avec des défis particuliers dans les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de protection de la propriété intellectuelle dans les flux de travail cloud | -0.8% | Mondial, avec des préoccupations accrues dans les régions soumises à des exigences strictes en matière de souveraineté des données | Court terme (≤ 2 ans) |

| Résistance culturelle à la réingénierie des processus dans les entreprises traditionnelles | -0.6% | Mondial, avec un impact plus fort sur les marchés de construction traditionnels et les entreprises familiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence et de formation pour les PME entrepreneuriales

Les licences initiales peuvent dépasser 10 000 USD, tandis que les renouvellements annuels et les mises à niveau matérielles augmentent le coût total de possession, ce qui pousse de nombreuses petites entreprises à différer leur adoption. Des programmes de financement tels que la subvention pour les solutions de productivité de Singapour, qui rembourse jusqu'à 50 % des dépenses logicielles, atténuent partiellement cette charge, mais la sensibilité aux coûts reste un frein à court terme sur le marché de la modélisation des données du bâtiment.

Lacunes en matière d'interopérabilité et de normes ouvertes entre les outils de création

Les silos de données persistent car les extensions propriétaires des fichiers IFC créent des frictions lors des transferts entre la conception et les opérations. Le récent partenariat entre Autodesk et Nemetschek visant à améliorer les flux de travail multiplateformes est une étape encourageante, mais une mise en œuvre incohérente continue d'alourdir la coordination, en particulier sur les projets de transport complexes impliquant plusieurs spécialités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les logiciels dominent tandis que les services s'accélèrent

Les logiciels détiennent une part de revenus de 67,30 %, soit 6,68 milliards USD. Les suites de création telles que Revit et Archicad restent le point d'entrée pour la création de modèles, les fonctions 4D et 5D intégrées étant désormais considérées comme des fonctionnalités de base plutôt que des modules premium. Les mises à jour continues intégrant la détection de conflits pilotée par l'IA maintiennent un faible taux de désabonnement, ancrant le marché de la modélisation des données du bâtiment.

Les revenus des services augmentent à un TCAC de 15,6 % à mesure que les propriétaires et les entrepreneurs externalisent le développement de modèles, la coordination et les analyses. L'externalisation donne aux entreprises accès à des talents rares sans engagements de masse salariale fixes. Les projets complexes de transport public en Europe et en Asie font couramment appel à des cabinets de conseil BIM spécialisés, élargissant la taille du marché adressable de la modélisation des données du bâtiment pour les services.

Par mode de déploiement : les solutions cloud gagnent du terrain

Les installations sur site représentent 7,06 milliards USD et 71,10 % des revenus de 2025. Les grands cabinets de conception privilégient les serveurs locaux conformes aux règles strictes de souveraineté des données. Les certifications de sécurité telles que FedRAMP et ISO 27001 atténuent progressivement ces préoccupations, mais les flux de travail bien établis ralentissent la migration.

Les déploiements cloud progressent à un TCAC de 18,1 %. La licence par abonnement réduit les dépenses d'investissement et offre une évolutivité instantanée, permettant aux équipes de projet dispersées de co-créer des modèles en temps réel. Après que le travail à distance imposé par la pandémie s'est avéré viable, de nombreuses entreprises ont adopté le SaaS pour pérenniser leurs opérations, déplaçant progressivement le centre de gravité du marché de la modélisation des données du bâtiment vers les solutions hébergées.

Par étape du cycle de vie du projet : les applications post-construction connaissent une forte croissance

La pré-construction capte encore 45,40 % des revenus. La détection des conflits lors de la conception et les métrés précis permettent d'éviter immédiatement des coûts qui justifient l'investissement initial. La visualisation avancée aide également à obtenir plus tôt les approbations des parties prenantes, réduisant les ordres de modification une fois la construction commencée.

Les cas d'usage post-construction affichent le TCAC le plus rapide, à 16,7 %. Les gestionnaires d'installations relient les modèles tels que construits aux systèmes de gestion de maintenance assistée par ordinateur, permettant une planification prédictive qui économise 5 % des dépenses d'exploitation annuelles. L'accent mis sur la valeur du cycle de vie favorise une pénétration plus profonde de la BIM dans les opérations quotidiennes, enrichissant les revenus récurrents sur le marché de la modélisation des données du bâtiment.

Par application : les projets d'infrastructure accélèrent l'adoption

Les bâtiments commerciaux ont dominé 41,30 % des revenus de 2025, portés par les complexes de bureaux, de commerce de détail et à usage mixte qui exigent une visualisation détaillée pour attirer les locataires. Les propriétaires exploitent les visites virtuelles BIM dans les campagnes de location, l'intégrant dans les flux de travail de conception et de marketing.

Les infrastructures progressent à un TCAC de 16,6 % à mesure que les autoroutes, les ponts et les aéroports intègrent des extensions de la BIM orientées vers le génie civil. L'Administration fédérale des autoroutes des États-Unis gère désormais une bibliothèque nationale d'objets paramétriques de ponts pour standardiser les soumissions. Les programmes d'investissements publics en Asie-Pacifique élargissent encore le marché de la modélisation des données du bâtiment pour les infrastructures linéaires.

Par utilisateur final : les entrepreneurs adoptent la transformation numérique

Les architectes représentent 29,60 % des dépenses actuelles, reflétant leur rôle de créateurs de contenu principaux et de premiers défenseurs. La conception générative combinée à la vérification de conformité aux codes basée sur des règles accélère les itérations conceptuelles, renforçant le leadership continu dans l'adoption des logiciels.

Les entrepreneurs enregistrent un TCAC de 15,7 % à mesure que les applications mobiles adaptées au terrain affichent des modèles fédérés sur des tablettes, reliant les photos d'avancement et les demandes de renseignements aux éléments du modèle géolocalisés. Les processus d'appels d'offres compétitifs accordent de plus en plus d'importance à la capacité de livraison numérique, ce qui pousse les constructeurs à investir dans des unités BIM internes, élargissant la participation au secteur de la modélisation des données du bâtiment.

Analyse géographique

L'Amérique du Nord a généré 3,71 milliards USD et 37,40 % des revenus mondiaux en 2025. Les dépenses fédérales en infrastructures liées aux exigences de livraison numérique alimentent une adoption large dans les transports et les services publics. La taille du marché de la modélisation des données du bâtiment aux États-Unis bénéficie de bibliothèques d'objets standardisées qui simplifient l'approvisionnement et la gestion du cycle de vie.

L'Europe se classe deuxième, ancrée par les mandats au Royaume-Uni et en Allemagne. Les revenus du continent en 2025 ont atteint 3,12 milliards USD et sont en voie de doubler d'ici 2033. Les champions régionaux des logiciels tels que Nemetschek tirent parti de leurs liens étroits avec la recherche académique, ce qui maintient un solide vivier de compétences et garde le marché de la modélisation des données du bâtiment compétitif.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 14,6 %. Les initiatives de villes intelligentes en Chine, la poussée vers l'automatisation au Japon pour contrer les pénuries de main-d'œuvre et l'expansion des corridors de transport en Inde créent des volumes substantiels. Les incitations gouvernementales à Singapour couvrant une partie des dépenses logicielles en font le référentiel régional en matière de progrès guidé par les politiques publiques, élargissant encore le marché de la modélisation des données du bâtiment.

Le Moyen-Orient et l'Afrique restent plus modestes mais affichent une forte dynamique dans les États du Golfe. Des mégaprojets comme NEOM en Arabie saoudite adoptent des stratégies complètes de jumeaux numériques, établissant de nouvelles normes régionales. Des programmes de renforcement des capacités sont en cours pour améliorer les compétences des talents locaux, réduisant progressivement la dépendance à l'expertise importée.

Paysage concurrentiel

Le leadership du marché est modérément concentré. Autodesk, Nemetschek, Bentley Systems, Trimble et Hexagon détiennent collectivement environ 60 % des revenus, ce qui leur donne l'envergure nécessaire pour investir dans les plateformes cloud et l'IA. Autodesk a approfondi son écosystème en acquérant Payapps, étendant son activité de la collaboration en conception aux flux de travail de paiement. Nemetschek a dépassé 1 milliard EUR de revenus en 2025 grâce à sa stratégie multi-marques.

Bentley se concentre sur les infrastructures civiles avec OpenRoads et les jumeaux de performance des actifs, captant les projets alignés sur les programmes nationaux de modernisation des transports. Trimble exploite son matériel de terrain et les structures Tekla pour combler le fossé entre le bureau et le chantier, ce qui résonne auprès des fabricants d'acier et des entrepreneurs. Des partenariats stratégiques tels que l'initiative d'interopérabilité Autodesk-Nemetschek contribuent à atténuer la frustration des clients face aux silos de données, renforçant la fidélisation sur le marché.

Des challengers émergents proposent une modélisation native dans le navigateur et des vérifications de conformité aux codes assistées par l'IA qui promettent une intégration plus rapide pour les petites entreprises. Les financements en capital-risque affluent vers des acteurs SaaS de niche ciblant le support linguistique régional ou des flux de travail spécialisés, élargissant la dynamique concurrentielle au sein du marché de la modélisation des données du bâtiment.

L'alignement réglementaire, l'innovation rapide dans le cloud et la demande d'analyses intégrées du cycle de vie garantissent une rivalité continue sur la complétude des plateformes, l'ouverture des écosystèmes et la valeur des abonnements plutôt que sur la tarification traditionnelle des licences seule.

Leaders du secteur de la modélisation des données du bâtiment

Autodesk Inc.

Bentley Systems Inc.

Dassault Systems SA

Nemetschek SE

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Nemetschek Group a dépassé 1 milliard EUR (1,13 milliard USD) de revenus annuels, soulignant la demande croissante pour son portefeuille multi-marques

- Février 2025 : Autodesk a publié le rapport « État de la conception et de la fabrication 2025 » qui a montré que 66 % des dirigeants prévoient d'augmenter leurs investissements dans les outils numériques, mettant en avant l'IA comme un facteur clé de durabilité.

- Janvier 2025 : Autodesk a accepté d'acquérir Payapps, renforçant sa suite de gestion de la construction avec des flux de travail de paiement automatisés.

- Décembre 2024 : Le Groupe de travail BIM de l'UE a rapporté que 60 % des agences publiques maintiennent désormais des stratégies BIM approuvées dans les phases de planification et de construction.

Périmètre du rapport mondial sur le marché de la modélisation des données du bâtiment

La modélisation des données du bâtiment (BIM) est un processus basé sur des modèles 3D pour la création et la gestion des informations d'un projet de construction tout au long du cycle de vie du projet. Les résultats importants de ce processus sont le modèle d'information du bâtiment, la description numérique de chaque aspect de l'actif construit pour gérer l'infrastructure du bâtiment de manière plus efficace.

Le marché de la modélisation des données du bâtiment est segmenté par type de solution (logiciels, services), application (commercial, résidentiel, industriel), utilisateur final (entrepreneurs, architectes, gestionnaires d'installations) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, reste de l'Asie-Pacifique) et Amérique latine et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur USD pour tous les segments ci-dessus.

| Logiciels | Dimension | 3D |

| 4D | ||

| 5D | ||

| 6D | ||

| 7D et au-delà | ||

| Services | Conseil et accompagnement | |

| Mise en œuvre et intégration | ||

| Formation et support | ||

| Services gérés |

| Sur site |

| Cloud |

| Pré-construction (planification et conception) |

| Construction (exécution sur site) |

| Post-construction (exploitation et maintenance) |

| Bâtiments commerciaux |

| Bâtiments résidentiels |

| Installations industrielles et de fabrication |

| Infrastructures (routes, rail, aéroports, ports, ponts) |

| Institutionnel (santé, éducation, gouvernement) |

| Autres applications |

| Architectes et concepteurs |

| Ingénieurs (structure, génie électrique, mécanique et plomberie) |

| Entrepreneurs et constructeurs |

| Propriétaires et promoteurs |

| Gestionnaires d'installations et d'actifs |

| Consultants et chefs de projet |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

| Par type de solution | Logiciels | Dimension | 3D |

| 4D | |||

| 5D | |||

| 6D | |||

| 7D et au-delà | |||

| Services | Conseil et accompagnement | ||

| Mise en œuvre et intégration | |||

| Formation et support | |||

| Services gérés | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par étape du cycle de vie du projet | Pré-construction (planification et conception) | ||

| Construction (exécution sur site) | |||

| Post-construction (exploitation et maintenance) | |||

| Par application | Bâtiments commerciaux | ||

| Bâtiments résidentiels | |||

| Installations industrielles et de fabrication | |||

| Infrastructures (routes, rail, aéroports, ports, ponts) | |||

| Institutionnel (santé, éducation, gouvernement) | |||

| Autres applications | |||

| Par utilisateur final | Architectes et concepteurs | ||

| Ingénieurs (structure, génie électrique, mécanique et plomberie) | |||

| Entrepreneurs et constructeurs | |||

| Propriétaires et promoteurs | |||

| Gestionnaires d'installations et d'actifs | |||

| Consultants et chefs de projet | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient | Émirats arabes unis | ||

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la modélisation des données du bâtiment ?

La croissance est portée par les mandats gouvernementaux, l'adoption croissante du cloud, l'intégration de l'IA et des jumeaux numériques, ainsi que par la nécessité d'atteindre les objectifs de neutralité carbone, qui augmentent tous la demande dans les domaines de la conception, de la construction et de l'exploitation.

Quelle sera la taille du marché de la modélisation des données du bâtiment d'ici 2031 ?

Le marché devrait atteindre 21,42 milliards USD d'ici 2031, reflétant un taux de croissance annuel composé de 13,7 %.

Quel modèle de déploiement connaît la croissance la plus rapide sur le marché de la modélisation des données du bâtiment ?

Les solutions basées sur le cloud se développent à un TCAC de 18,1 % car elles réduisent les coûts d'investissement et favorisent la collaboration en temps réel pour les équipes distribuées.

Pourquoi les applications post-construction sont-elles importantes pour l'adoption de la BIM ?

Les gestionnaires d'installations peuvent relier les modèles BIM aux systèmes de maintenance, réduisant les coûts d'exploitation annuels d'environ 5 % et prolongeant la durée de vie des actifs, ce qui renforce le discours sur le retour sur investissement de l'adoption de la BIM tout au long du cycle de vie.

Quelle région devrait afficher la plus forte croissance future dans le secteur de la modélisation des données du bâtiment ?

L'Asie-Pacifique devrait progresser à un TCAC de 14,6 %, portée par de grands programmes d'infrastructure en Chine et en Inde et par des politiques favorables à la construction numérique au Japon et à Singapour.

Quels sont les principaux obstacles à une adoption plus large de la BIM parmi les petits entrepreneurs ?

Les frais élevés de licence logicielle, les coûts de formation importants et les problèmes persistants d'interopérabilité rendent difficile pour les PME entrepreneuriales de justifier l'investissement, bien que des subventions ciblées et la maturation des normes ouvertes abaissent progressivement ces barrières.

Dernière mise à jour de la page le: