Taille et part du marché de la gestion des installations en Serbie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

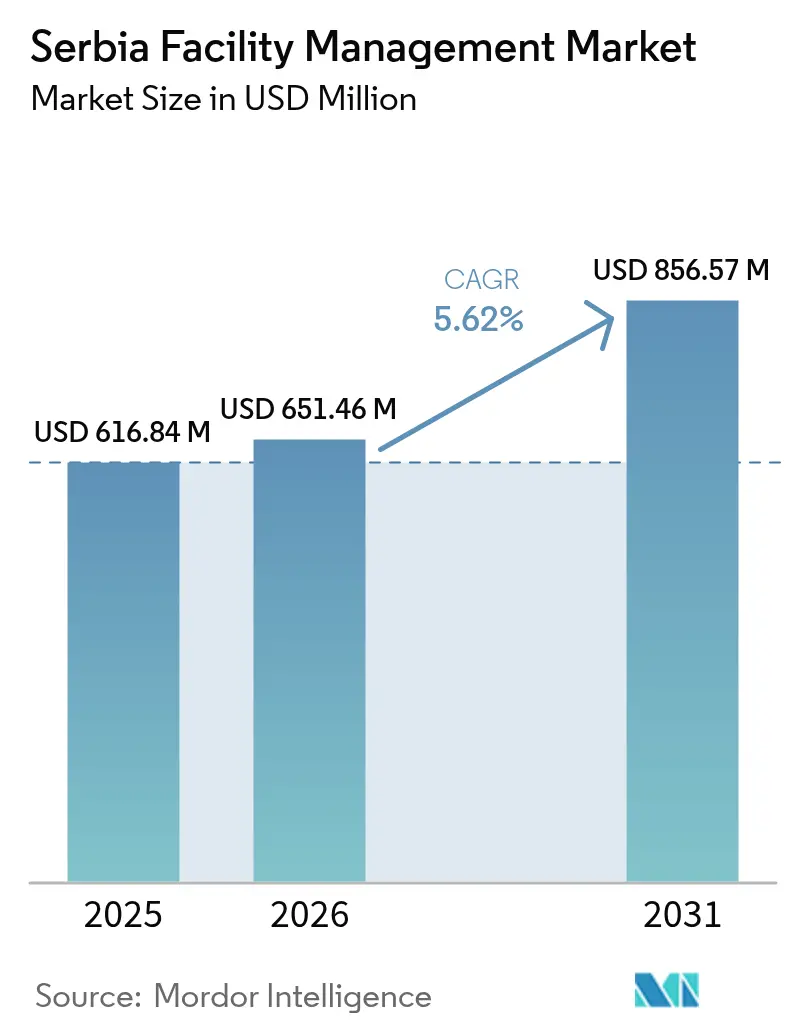

| Taille du marché de l'année de base (2025) | 616.84 Millions de dollars américains |

| Taille du Marché (2026) | 651.46 Millions de dollars américains |

| Taille du Marché (2031) | 856.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Serbie par Mordor Intelligence

La taille du marché de la gestion des installations en Serbie était évaluée à 616,84 millions USD en 2025 et devrait croître de 651,46 millions USD en 2026 pour atteindre 856,57 millions USD d'ici 2031, à un TCAC de 5,62 % durant la période de prévision (2026-2031). La notation de crédit de qualité investissement attribuée à la Serbie fin 2024 a déclenché 5,2 milliards EUR d'investissements directs étrangers qui alimentent une demande soutenue en bureaux de catégorie A, en centres logistiques et en services intégrés connexes.[1]Jorgovanka Tabaković, "Serbie 2027 – aspirer à une économie à revenu élevé," Banque des règlements internationaux, bis.org Le Plan économique et d'investissement de l'UE canalise 9 milliards EUR vers des projets de transport, d'énergie et d'environnement, ancrant un long pipeline d'actifs publics qui nécessitent désormais des opérations gérées de manière professionnelle. Les grandes multinationales qui délocalisent leurs centres de services partagés et leurs centres informatiques à Belgrade et à Novi Sad approfondissent le passage des contrats d'entretien ou de sécurité fondés sur les coûts à des offres de gestion des installations technologiquement avancées et axées sur les résultats. Dans le même temps, le Plan national intégré énergie-climat de la Serbie accélère les rénovations vers des bâtiments à consommation d'énergie quasi nulle, contraignant les propriétaires à intégrer des clauses d'optimisation énergétique dans les nouveaux contrats de gestion des installations.

Principaux enseignements du rapport

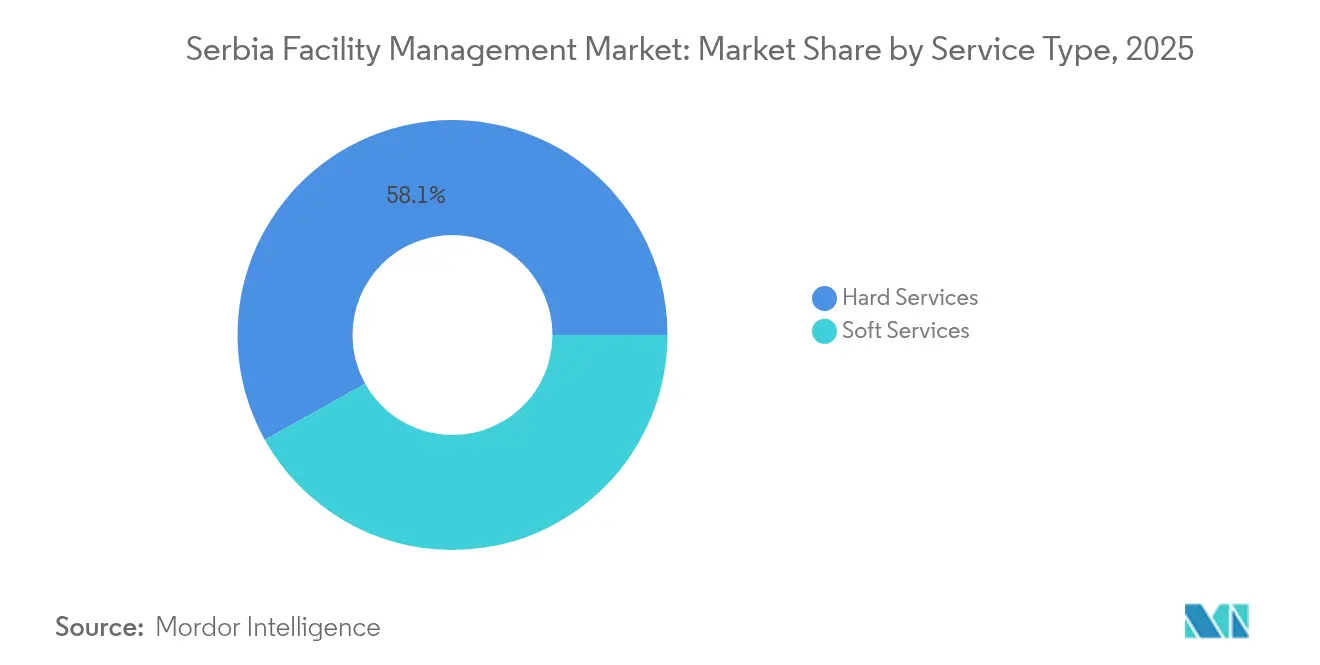

- Par type de service, les services techniques ont capté 58,10 % de la part de marché de la gestion des installations en Serbie en 2025, tandis que les services généraux progressent à un TCAC de 5,85 % jusqu'en 2031.

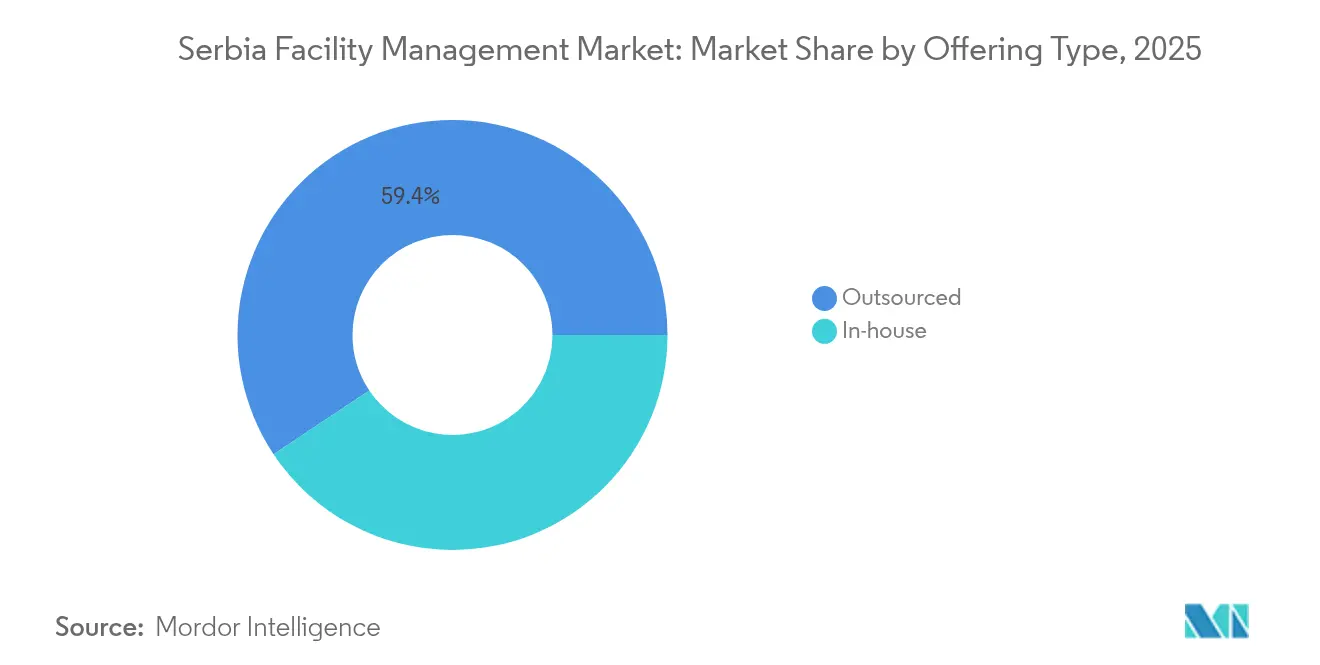

- Par type d'offre, le modèle externalisé représentait 59,35 % de la taille du marché de la gestion des installations en Serbie en 2025 et se développe à un TCAC de 6,05 % sur la période 2026-2031.

- Par secteur d'activité des utilisateurs finaux, les installations commerciales ont été en tête avec 35,70 % de part de revenus en 2025 ; le secteur institutionnel et infrastructure publique devrait afficher le TCAC le plus élevé à 6,02 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Serbie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour l'externalisation parmi les entreprises | +1.2% | National (Belgrade, Novi Sad) | Moyen terme (2-4 ans) |

| Expansion du parc immobilier de bureaux et logistique de catégorie A | +1.5% | Belgrade et villes secondaires | Court terme (≤2 ans) |

| Modernisation des infrastructures soutenue par l'UE | +1.0% | Centres urbains nationaux | Long terme (≥4 ans) |

| Demande de bâtiments verts certifiés | +0.8% | Belgrade, Novi Sad, Niš | Moyen terme (2-4 ans) |

| Afflux de délocalisation de centres de services partagés et informatiques | +1.1% | Belgrade, Novi Sad, Kragujevac | Court terme (≤2 ans) |

| Numérisation gouvernementale favorisant la gestion des installations intelligente | +0.6% | National | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour l'externalisation parmi les entreprises serbes

Les entreprises réaffectent les talents rares vers des tâches essentielles à forte marge et confient les activités non essentielles à des spécialistes externes capables de garantir la conformité aux normes de l'UE.[1]Groupe Banque mondiale, "Programme Villes vertes, habitables et résilientes en Serbie," worldbank.org Les usines sous propriété étrangère situées dans les zones économiques franches exigent désormais des protocoles de gestion des installations harmonisés à l'échelle mondiale, accélérant les contrats groupés couvrant le nettoyage, la sécurité et la gestion de l'énergie. La montée des réformes visant à réduire la charge administrative et la pénurie d'ingénieurs spécialisés en gestion des installations inclinent davantage l'équation coût-bénéfice vers l'externalisation.

Expansion du parc immobilier de bureaux et logistique de catégorie A

Belgrade dépasse 1,1 million m² de bureaux modernes, Airport City devant à lui seul atteindre 230 000 m², chaque immeuble exigeant une supervision 24h/24 et 7j/7 des systèmes MEP, CVC et des systèmes intelligents. Les aménagements de bureaux actifs intégrant des zones flexibles et une consommation d'énergie réduite de 40 % font de la maintenance prévisionnelle et des indicateurs de bien-être des occupants des éléments standard des niveaux de service.

Pipeline de modernisation des infrastructures publiques soutenu par l'UE

Des projets tels que le programme de transport et d'environnement PPF8 d'une valeur de 730 millions EUR élargissent la base d'actifs nécessitant des plans de maintenance sur l'ensemble du cycle de vie, la numérisation des registres d'actifs et le suivi des garanties.[3]Ministère de l'intégration européenne, "Dispositifs de préparation de projets," mei.gov.rs Les réformes de gouvernance numérique financées par un prêt de la Banque mondiale de 50 millions USD intègrent des dispositifs IoT dans les bâtiments publics, obligeant les autorités à se procurer des plateformes intégrées de gestion des installations.

Demande croissante de bâtiments verts certifiés et à haute efficacité énergétique

La feuille de route de la Serbie vers des bâtiments publics à consommation d'énergie quasi nulle impose des tableaux de bord énergétiques en temps réel, la détection des défauts et des protocoles de reporting carbone que la plupart des propriétaires s'approvisionnent auprès de prestataires spécialisés en gestion des installations.[4]Programme des Nations Unies pour le développement, "Feuille de route : Voie vers une consommation d'énergie quasi nulle," undp.org Le Plan national intégré énergie-climat pousse vers 3,5 GW d'énergies renouvelables d'ici 2030, renforçant le contrôle de l'intensité énergétique au niveau des bâtiments.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appels d'offres basés sur le prix comprimant les marges | -0.9% | Marchés publics nationaux | Court terme (≤2 ans) |

| Main-d'œuvre informelle persistante | -0.7% | Villes de taille plus modeste | Moyen terme (2-4 ans) |

| Vieux parc immobilier hors Belgrade | -0.5% | Zones régionales | Long terme (≥4 ans) |

| Tarifs des services publics volatils | -0.4% | National (industriel) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appels d'offres basés sur le prix comprimant les marges des prestataires

Les appels d'offres publics au moins-disant dominent encore, encourageant une concurrence par le bas sur les prix qui dilue l'investissement dans la formation et les outils intelligents. La faible culture de la gestion des installations parmi les acheteurs contribue à davantage banaliser des offres de service complexes et pluriannuelles, retardant la convergence de la Serbie vers les modèles fondés sur la valeur en vigueur dans l'UE.

Main-d'œuvre informelle persistante limitant la conformité

Le travail dans l'économie souterraine, équivalant à 30,1 % du PIB, permet aux sous-traitants non déclarés de pratiquer des tarifs inférieurs à ceux des entreprises en règle, mais expose les propriétaires à des risques de sécurité et à des responsabilités fiscales. L'application inégale de la réglementation hors de Belgrade restreint les filières de développement des compétences et compromet les objectifs de professionnalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques soutiennent les revenus actuels, les services généraux s'accélèrent

Les services techniques ont généré 58,10 % des revenus 2025 au sein du marché de la gestion des installations en Serbie, portés par les offres MEP et CVC nécessaires pour mettre à niveau le parc industriel vieillissant aux normes d'efficacité de l'UE. Les mises à niveau des systèmes de sécurité incendie progressent le plus rapidement dans les usines et les nœuds logistiques s'alignant sur les directives UE harmonisées, prolongeant les contrats d'intégrité des actifs au-delà de cinq ans.

Les services généraux devraient surpasser les services techniques à un TCAC de 5,85 % grâce à l'essor des parcs informatiques et des centres de services partagés qui intègrent des indicateurs clés de performance liés à l'expérience en milieu de travail tels que l'hygiène, la diversité de la restauration et l'analytique de l'accueil. Les contrats de nettoyage regroupent désormais la surveillance de la qualité de l'air intérieur, une norme adoptée dans les formats de bureaux actifs post-pandémie.

Par type d'offre : les partenariats externalisés dominent la croissance

Le modèle externalisé représente 59,35 % des dépenses 2025 et s'élargit sur la période 2026-2031 à un TCAC de 6,05 %, les investisseurs étrangers dans les zones franches exigeant des tableaux de bord de gouvernance uniques couvrant les sites multi-locataires. Les contrats de nettoyage ou de sécurité mono-services restent le point d'entrée habituel, mais progressent rapidement vers des arrangements de gestion des installations groupés ou intégrés dès lors que les propriétaires mesurent les économies réalisées sur les temps d'arrêt.

La gestion des installations intégrée est le segment à la croissance la plus rapide, portée par des actifs phares tels que le Centre d'innovation en fabrication intelligente de Novi Sad, où la convergence OT-IT impose une gestion 24h/24 et 7j/7 de l'infrastructure numérique. Les équipes internes persistent principalement dans les organismes gouvernementaux mais perdent du terrain, les règles d'investissement institutionnel évaluant désormais les soumissionnaires sur leurs compétences en matière d'énergie et d'ESG.

Par secteur d'activité des utilisateurs finaux : le commercial est en tête aujourd'hui tandis que les actifs institutionnels gagnent en vitesse

Les portefeuilles commerciaux — bureaux, commerce de détail et entreposage — détenaient 35,70 % de la demande 2025, reflétant l'afflux du secteur technologique à Belgrade et les 125 millions EUR de dépenses en logistique de commerce de détail par des marques multinationales. Les aménagements de centres de données liés au déploiement de la 5G élargissent encore les exigences pour inclure la maintenance des environnements critiques et les tests d'alimentation redondante.

Le secteur institutionnel et infrastructure publique devrait progresser à un TCAC de 6,02 % jusqu'en 2031, porté par les projets ferroviaires, de gestion des déchets solides et d'e-gouvernement financés par l'UE qui imposent des contrats de gestion des installations fondés sur la performance pour les nouveaux actifs. Les hôpitaux et les écoles qui visent des objectifs BEBNZE (bâtiments à consommation d'énergie quasi nulle) créent des contrats de services énergétiques à long terme combinant l'exploitation et la maintenance avec des réductions garanties de la consommation.

Analyse géographique

Belgrade domine le marché de la gestion des installations en Serbie avec la majorité des bureaux de catégorie A, des ministères gouvernementaux et des fleurons culturels tels que la salle de concert philharmonique projetée qui nécessitera des protocoles de maintenance acoustique spécifiques. La concurrence est intense entre ISS, Sodexo et CBRE aux côtés du prestataire local Atrium Property Services, chacun intégrant des capteurs IoT et des tableaux de bord en temps réel dans ses offres pour remporter des contrats intégrés de cinq ans.

Novi Sad constitue le deuxième pôle de croissance grâce à son Centre d'innovation en fabrication intelligente et à son dynamique cluster de technologies agricoles, suscitant une demande de partenaires en gestion des installations compétents en résilience des réseaux OT et en routines de gestion de l'énergie selon la norme ISO 50001. Les autorités municipales déploient également des fonds européens pour les villes vertes afin de rénover les bâtiments publics, créant des opportunités externalisées pour les prestataires de taille intermédiaire.

Les villes secondaires — Niš, Kragujevac et Subotica — émergent comme zones de débordement de délocalisation où les centres de données, les dépôts logistiques et les sites de l'Expo 2027 élargissent la zone de service externalisé. La politique de développement équilibré du gouvernement et les subventions de la Banque mondiale pour les villes résilientes formalisent des cadres de marchés publics qui favorisent les prestataires de gestion des installations en conformité au détriment des équipes informelles.

Paysage concurrentiel

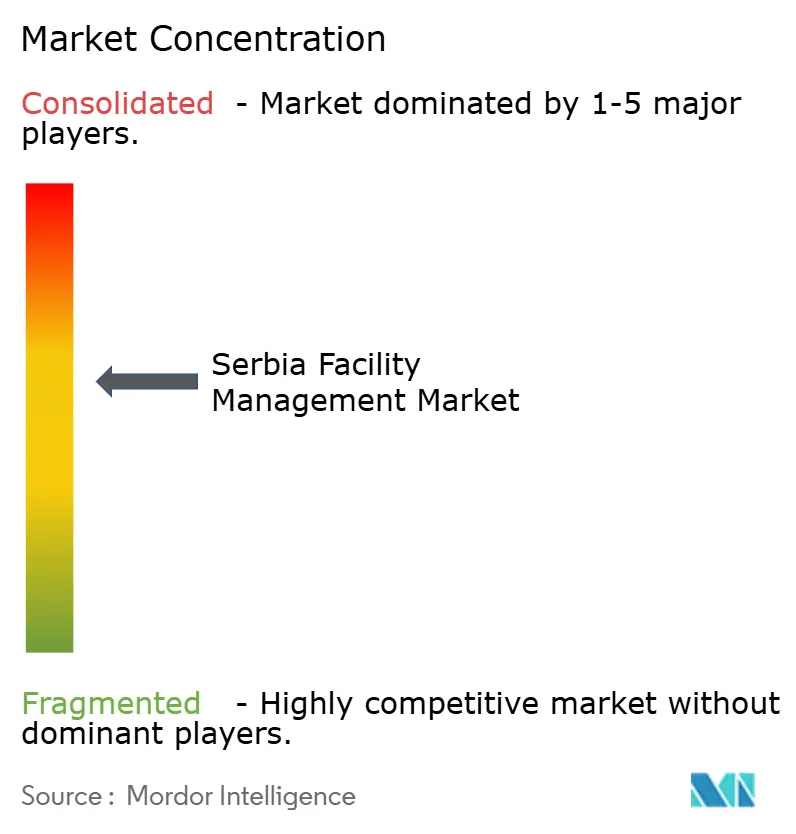

L'arène de la gestion des installations en Serbie est modérément fragmentée : les acteurs mondiaux établis comme ISS, Sodexo et Johnson Controls sont en concurrence avec des noms régionaux tels qu'Atrium Property Services et CBRE, tandis que des acteurs numériques disruptifs comme Hauzmajstor exploitent la réservation par application mobile et la tarification dynamique. Les multinationales s'appuient sur des cadres mondiaux pour verrouiller des clauses de performance énergétique et de reporting ESG ; les entreprises régionales répondent par une connaissance localisée de la réglementation et des centres de dispatch 24 heures sur 24.

Les perspectives de consolidation s'accroissent à mesure que la Serbie renforce sa législation en matière de travail, de TVA et de gestion des déchets, réduisant la marge de manœuvre des opérateurs discrets. Les prestataires capables de financer des mises à niveau des systèmes de gestion de bâtiment (BMS) et des analyses de maintenance prévisionnelle accumuleront vraisemblablement des parts de marché lorsque les acteurs de l'économie souterraine se retireront. Les partenariats technologiques — par exemple, l'installation numérique d'acier vert de HBIS et Siemens — signalent une nouvelle frontière où les prestataires de gestion des installations gèrent non seulement les bâtiments mais aussi les technologies de production intégrées.

Les contrats fondés sur les résultats gagnent en importance dans la logistique et les soins de santé, récompensant les prestataires sur la disponibilité et les économies de coûts énergétiques plutôt que sur des listes de tâches fixes. Ce modèle favorise les entreprises ayant la solidité financière nécessaire pour financer les capteurs, les plateformes logicielles et le recyclage du personnel, laissant les spécialistes de nettoyage de niche ou les acteurs exclusivement centrés sur la sécurité soit fusionner, soit se concentrer sur des segments spécialisés tels que la conservation des sites du patrimoine.

Leaders du secteur de la gestion des installations en Serbie

Sauter AG

Atrium Property Services

Atalian Global Services

REIWAG Facility Services

Diversey Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Eviden a remporté un contrat de 50 millions EUR pour la construction de la Fabrique nationale d'IA de Serbie, ouvrant d'importants périmètres de gestion des installations d'infrastructure intelligente.

- Mars 2025 : ISS A/S a lancé un programme de rachat d'actions de 2,5 milliards DKK, soulignant la profondeur de capital disponible pour les expansions dans les Balkans.

- Novembre 2024 : la BERD a approuvé 75 millions EUR pour le Programme de gestion des déchets solides en Serbie, stimulant la demande de services environnementaux.

- Mai 2024 : HBIS et Siemens ont convenu de construire une usine d'acier vert numérique nécessitant des protocoles avancés de contrôle énergétique des installations.

Périmètre du rapport sur le marché de la gestion des installations en Serbie

La gestion des installations contribue à garantir le confort, l'efficacité, la sécurité, la fonctionnalité et la durabilité des bâtiments et des terrains, de l'immobilier et des infrastructures. Il existe deux grands domaines dans la gestion des installations, à savoir la gestion des installations en interne et la gestion des installations externalisée.

Le marché de la gestion des installations en Serbie est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes de protection incendie et sécurité, et autres services techniques] et services généraux [soutien administratif et sécurité, services de nettoyage, services de restauration, et autres services généraux]), par type d'offre (interne et externalisé [gestion des installations mono-service, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de process, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes de protection incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Soutien administratif et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| Interne | |

| Externalisé | Gestion des installations mono-service |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entreposage) |

| Hôtellerie (hôtels, restauration rapide et restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de process (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logement collectif, divertissement, sport et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes de protection incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Soutien administratif et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations mono-service | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'activité des utilisateurs finaux | Commercial (informatique et télécommunications, commerce de détail et entreposage) | |

| Hôtellerie (hôtels, restauration rapide et restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de process (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logement collectif, divertissement, sport et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des installations en Serbie ?

La taille du marché de la gestion des installations en Serbie est de 651,46 millions USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quelle catégorie de service génère le plus de revenus ?

Les services techniques — principalement MEP, CVC et maintenance de la sécurité incendie — détenaient 58,10 % de part de marché en 2025, ce qui en fait le principal moteur de revenus.

Pourquoi l'externalisation gagne-t-elle du terrain en Serbie ?

La rareté de la main-d'œuvre technique, la complexité croissante de la conformité et l'exigence des investisseurs étrangers de normes de service harmonisées poussent les occupants serbes vers des partenariats de gestion des installations externalisés.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide d'ici 2031 ?

Le segment institutionnel et infrastructure publique devrait afficher un TCAC de 6,02 %, porté par les programmes de modernisation financés par l'UE et les investissements dans les villes intelligentes.

Quelle est la fragmentation de la concurrence sur le marché ?

Les cinq premiers prestataires contrôlant légèrement plus de 60 % des dépenses, le marché est modérément concentré ; une consolidation est anticipée à mesure que les opérateurs de l'économie souterraine se retirent et que les entreprises dotées de capacités numériques gagnent du terrain.

Quelles technologies façonnent les futurs contrats ?

Les capteurs IoT, la maintenance prévisionnelle pilotée par l'IA, les plateformes GMAO intégrées au BIM et les tableaux de bord d'analyse énergétique deviennent des exigences standard dans les nouveaux accords de gestion des installations intégrée.

Dernière mise à jour de la page le: