Taille et part du marché des systèmes d'automatisation des bâtiments commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

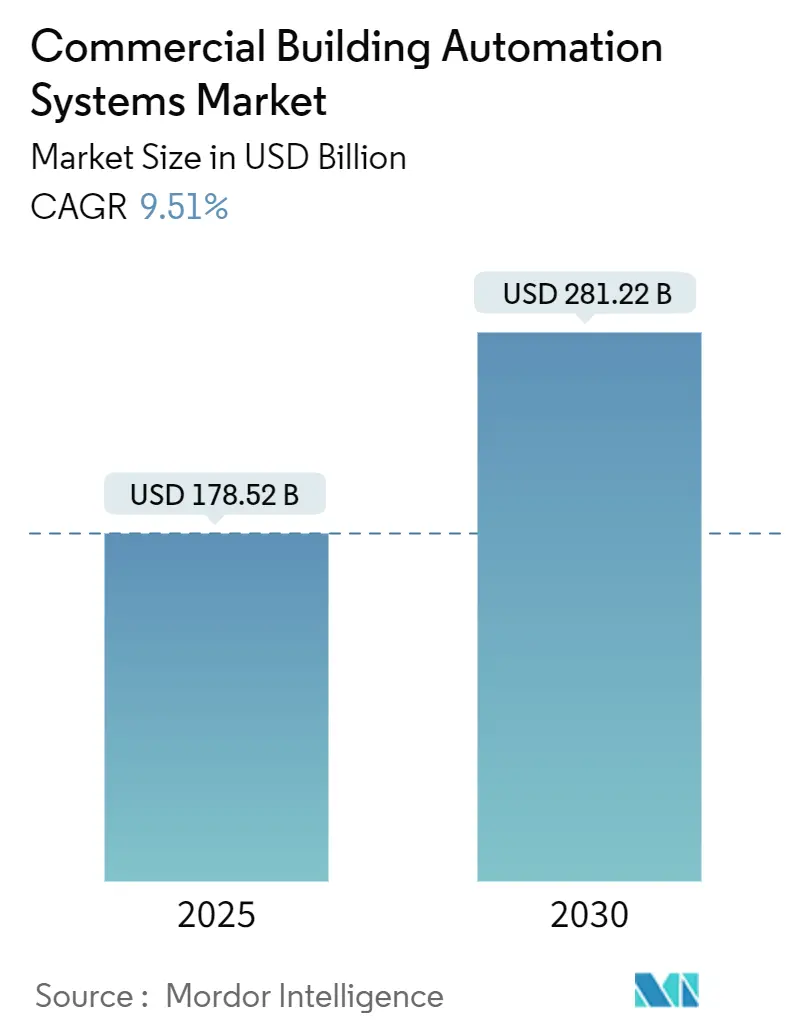

| Taille du Marché (2025) | 178.52 Milliards de dollars |

| Taille du Marché (2030) | 281.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'automatisation des bâtiments commerciaux par Mordor Intelligence

Le marché des systèmes d'automatisation des bâtiments commerciaux est évalué à 178,52 milliards USD en 2025 et devrait atteindre 281,22 milliards USD d'ici 2030, avec une expansion à un CAGR de 9,51 %. La demande s'accélère alors que l'intelligence artificielle vient désormais renforcer les contrôles des bâtiments, que les régulateurs renforcent les mandats d'efficacité énergétique et que les propriétaires immobiliers recherchent des résultats ESG quantifiables. Les propriétaires rénovent le parc immobilier existant pour réduire les factures de services publics et satisfaire aux objectifs de bâtiments à émissions nulles de l'Union européenne, tandis que les incitations fiscales nord-américaines compensent les coûts initiaux. L'adoption rapide du cloud permet des services de surveillance à distance, et les émissions d'obligations vertes canalisent de nouveaux capitaux vers la modernisation des bâtiments intelligents. L'intensité concurrentielle augmente à mesure que les conglomérats traditionnels intègrent des modules d'IA et que les start-ups proposent des outils d'optimisation autonomes promettant des économies d'énergie à deux chiffres.[1]Commission américaine des valeurs mobilières et des changes, "Propositions de divulgations liées au climat," sec.gov

Principaux enseignements du rapport

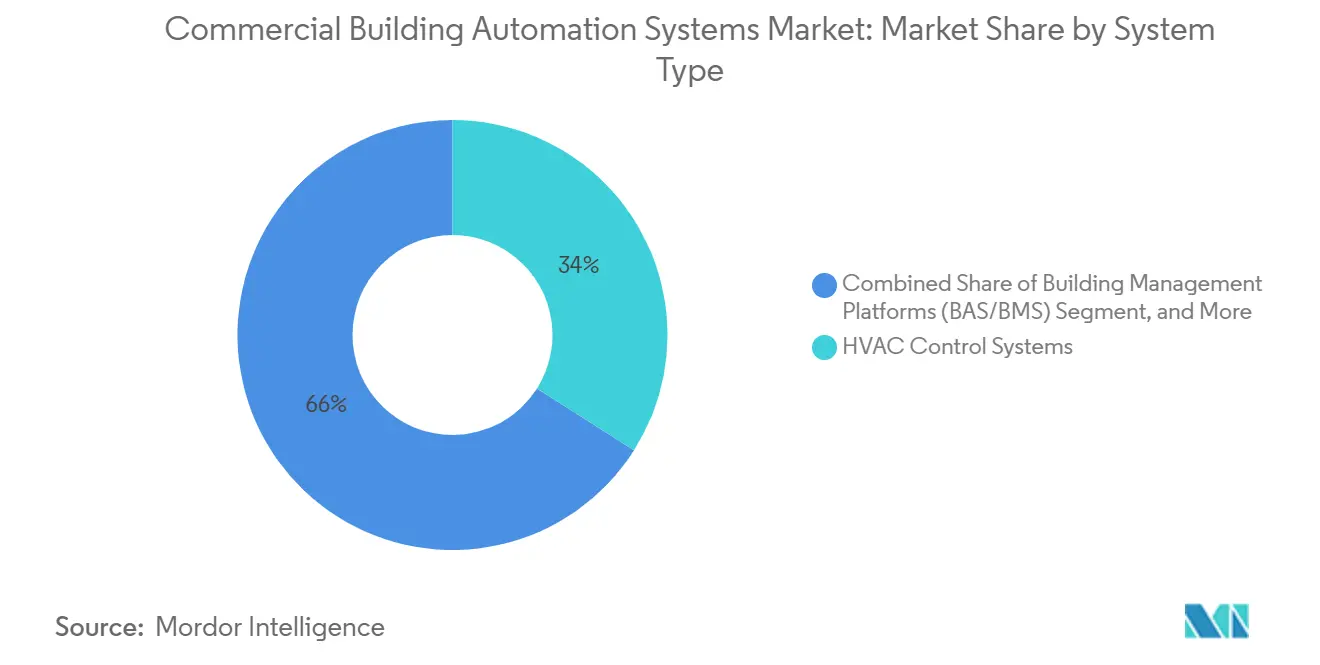

- Par type de système, les systèmes de contrôle CVC ont représenté 34,0 % de la part du marché des systèmes d'automatisation des bâtiments commerciaux en 2024, tandis que la détection et le diagnostic des pannes par intelligence artificielle devrait progresser à un CAGR de 10,67 % jusqu'en 2030.

- Par type de bâtiment, les immeubles de bureaux ont détenu 28,1 % de la part du marché des systèmes d'automatisation des bâtiments commerciaux en 2024, tandis que les établissements de santé devraient afficher la croissance la plus rapide, avec un CAGR de 10,61 % jusqu'en 2030.

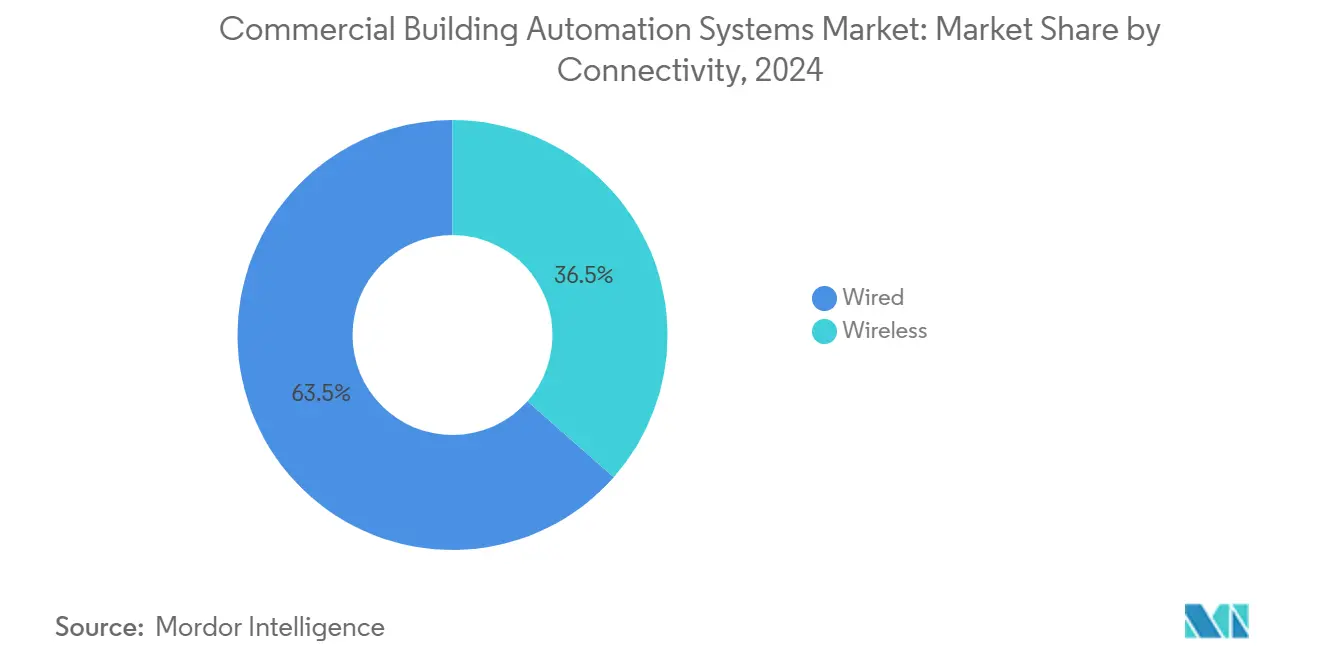

- Par connectivité, le BACnet filaire a commandé une part de marché de 63,5 % du marché des systèmes d'automatisation des bâtiments commerciaux en 2024 ; cependant, le LoRa sans fil devrait croître à un CAGR de 9,79 %.

- Par type de service, l'installation et l'intégration ont représenté 46,2 % de la part du marché des systèmes d'automatisation des bâtiments commerciaux en 2024, et les services gérés et cloud devraient progresser à un CAGR de 9,89 %.

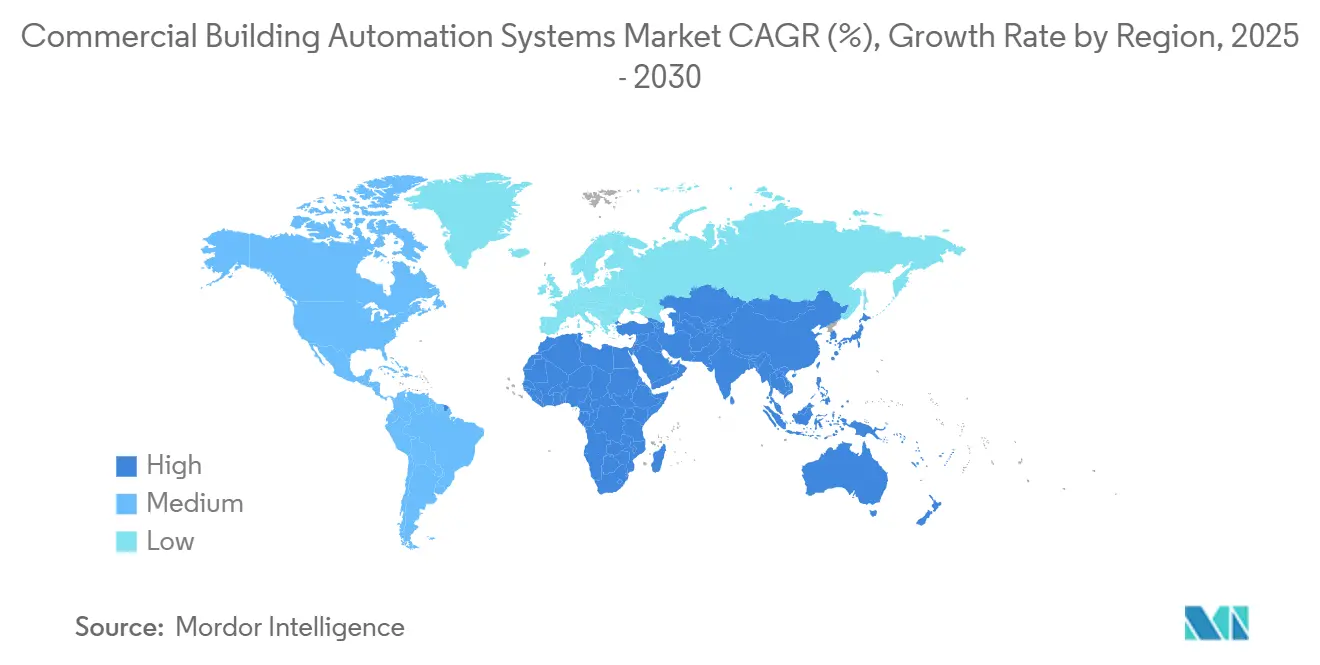

- Par géographie, l'Amérique du Nord a capturé 37,8 % de la part du marché des systèmes d'automatisation des bâtiments commerciaux en 2024, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus élevé de 10,77 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des systèmes d'automatisation des bâtiments commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations sur l'efficacité énergétique | +2.10% | Mondial, avec l'UE en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Rapports ESG obligatoires pour les sociétés d'investissement immobilier cotées (REIT) | +1.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Recommissionnement accéléré du parc CVC vieillissant | +1.50% | Amérique du Nord en tête, débordement vers l'UE | Long terme (≥ 4 ans) |

| Convergence de l'OT et de l'IT via BACnet/IPv6 | +1.30% | Mondial, avec les marchés avancés en premier | Moyen terme (2 à 4 ans) |

| Détection et diagnostic des pannes par intelligence artificielle (FDD) | +1.90% | Mondial, concentré dans les villes intelligentes | Court terme (≤ 2 ans) |

| Financement croissant par obligations vertes pour les bâtiments intelligents | +0.90% | Mondial, avec les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur l'efficacité énergétique

La directive révisée sur la performance énergétique des bâtiments oblige tous les nouveaux bâtiments européens à atteindre zéro émission de combustibles fossiles sur site d'ici 2030 et rend l'automatisation obligatoire pour les systèmes non résidentiels de plus de 70 kW. Cette seule politique élargit le marché des systèmes d'automatisation des bâtiments commerciaux car les propriétaires doivent installer des contrôles intelligents pour démontrer leur conformité avec l'indicateur de préparation intelligente de la directive. Des règles similaires en Californie et à Singapour reflètent le modèle européen, signalant une convergence mondiale vers l'automatisation obligatoire. Les investisseurs interprètent ces mandats comme des signaux de réduction des risques, de sorte que les flux de capitaux se déplacent vers des projets qui intègrent déjà des plateformes de contrôle avancées. Les fournisseurs regroupent désormais des tableaux de bord de rapports de conformité avec chaque nouveau contrôleur, réduisant les frictions pour les clients et accélérant les cycles de mise à niveau.

Rapports ESG obligatoires pour les sociétés d'investissement immobilier cotées

Les REIT doivent divulguer des données énergétiques granulaires en vertu de la directive européenne sur la durabilité des entreprises et bientôt en vertu des règles climatiques proposées par la SEC américaine. Les obligations vertes totalisant 12 milliards USD émises par les REIT en 2024 nécessitent une vérification continue des performances que les compteurs traditionnels ne peuvent pas fournir. En conséquence, le marché des systèmes d'automatisation des bâtiments commerciaux devient une priorité d'approvisionnement axée sur la conformité, transformant les contrôles intelligents d'améliorations d'efficacité optionnelles en infrastructure fiduciaire essentielle. Les tableaux de bord cloud fournissent désormais des pistes d'audit automatisées qui rationalisent les rapports annuels de durabilité et réduisent le coût du capital pour les propriétaires disposant de mesures énergétiques transparentes.

Convergence de l'OT et de l'IT via BACnet / IPv6

BACnet Secure Connect chiffre le trafic avec la sécurité de la couche de transport et prend en charge l'adressage IPv6, permettant aux appareils de bâtiment de se connecter en toute sécurité aux réseaux informatiques d'entreprise. La connectivité directe à Internet permet des déploiements de capteurs à grande échelle sans passerelles propriétaires complexes et réduit considérablement la main-d'œuvre de mise en service. Les opérateurs bénéficient d'une visibilité en temps réel sur des portefeuilles multi-sites, ce qui stimule la demande d'abonnements analytiques. Ces développements dynamisent le marché des systèmes d'automatisation des bâtiments commerciaux en surmontant les objections passées en matière de cybersécurité dans les soins de santé et les infrastructures critiques.[2]Automated Logic, "Note technique BACnet Secure Connect," automatedlogic.com

Détection et diagnostic des pannes par intelligence artificielle (FDD)

Les modules d'intelligence artificielle intégrés dans les contrôleurs modernes analysent les flux de capteurs et prédisent les anomalies avant qu'elles ne se transforment en pannes coûteuses. Des études de cas montrent des économies d'énergie de 25 % et des réductions des gaz à effet de serre de 40 %, des chiffres qui justifient rapidement les budgets de rénovation. La plateforme OpenBlue de Johnson Controls utilise désormais l'IA générative pour recommander 130 catégories d'actions d'optimisation pouvant réduire les factures de services publics de 30 % et les coûts de maintenance de 20 %. Les fournisseurs regroupent le FDD avec des tableaux de bord cloud, permettant aux gestionnaires d'installations régionaux de superviser des portefeuilles multi-sites depuis un seul écran. Les assureurs ont commencé à offrir des réductions de primes lorsque des diagnostics autonomes sont en place, accélérant encore l'adoption. À mesure que les programmes de villes intelligentes se développent, les codes de construction municipaux font de plus en plus référence aux normes de maintenance prédictive, intégrant le FDD dans les spécifications d'approvisionnement et stimulant la demande à court terme dans toutes les grandes régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes de certification en cybersécurité pour les BMS existants | -1.40% | Mondial, aigu dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Dilemme d'incitation partagée dans les espaces commerciaux loués | -1.10% | Mondial, prononcé sur les marchés matures | Moyen terme (2 à 4 ans) |

| Pénurie d'intégrateurs de systèmes qualifiés | -1.70% | Mondial, grave en Amérique du Nord | Long terme (≥ 4 ans) |

| Approvisionnement volatile en semi-conducteurs pour les cartes de contrôleurs | -1.20% | Mondial, concentré dans les chaînes d'approvisionnement asiatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de certification en cybersécurité pour les BMS existants

Les anciens systèmes de gestion des bâtiments répondent rarement aux critères actuels de cybersécurité. Les propriétaires doivent soit financer des protections personnalisées coûteuses, soit accepter un risque élevé, retardant les décisions de mise à niveau. Les opérateurs de soins de santé font face au dilemme le plus aigu car les systèmes critiques pour les patients ne peuvent pas tolérer les violations tout en devant atteindre les objectifs énergétiques. Les efforts de normalisation tels que BACnet Secure Connect sont utiles, mais les rénovations généralisées nécessitent des capitaux et des intégrateurs qualifiés, tous deux en pénurie.

Pénurie d'intégrateurs de systèmes qualifiés

Le secteur CVC a besoin de 500 000 travailleurs supplémentaires chaque année, tandis que le nombre de techniciens certifiés a diminué de moitié au cours de la dernière décennie. Les délais de projet s'allongent lorsque la main-d'œuvre qualifiée est indisponible, limitant le marché des systèmes d'automatisation des bâtiments commerciaux. Les fabricants lancent désormais des programmes académiques et développent des outils de configuration à faible code pour réduire l'intensité de la main-d'œuvre, mais l'écart démographique entre les experts partant à la retraite et les nouveaux diplômés reste important.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : l'intégration de l'IA prolonge le leadership du CVC

Les contrôles CVC ont représenté 34,0 % des revenus de 2024, la plus grande part du marché des systèmes d'automatisation des bâtiments commerciaux. Les mandats d'économies d'énergie et le vieillissement des refroidisseurs déclenchent des vagues de rénovation. La détection et le diagnostic des pannes par intelligence artificielle croît à un CAGR de 10,67 % car les informations prédictives réduisent les coûts de maintenance jusqu'à 20 %. Les plateformes de gestion des bâtiments gagnent du terrain à mesure que la migration vers le cloud centralise les tableaux de bord pour l'audit ESG. Les systèmes de sécurité, d'éclairage et de comptage d'énergie s'intègrent via des API communes, créant des opportunités de vente croisée.

La taille du marché des systèmes d'automatisation des bâtiments commerciaux pour les modules à intelligence artificielle est en passe de presque tripler d'ici 2030 à mesure que les algorithmes deviennent des fonctionnalités standard sur les nouveaux contrôleurs. Les fournisseurs intègrent des modèles auto-apprenants qui recalibrent quotidiennement les points de consigne, offrant des délais de récupération rapides qui séduisent les propriétaires aux ressources limitées. À mesure que l'interopérabilité s'améliore, les acheteurs privilégient de plus en plus les plateformes holistiques capables d'orchestrer le CVC, l'éclairage, les stores et les accès via une interface utilisateur unique.[3]Johnson Controls, "La plateforme OpenBlue offre des économies prédictives," johnsoncontrols.com

Par type de bâtiment : la croissance du secteur de la santé dépasse la base des bureaux

Les immeubles de bureaux ont contribué à hauteur de 28,1 % des revenus en 2024, reflétant une base installée étendue qui met désormais à niveau ses systèmes pour répondre aux attentes de confort du travail hybride. Le CAGR de 10,61 % du secteur de la santé est le plus rapide car les directives de contrôle des infections exigent des taux de renouvellement d'air et des contrôles d'humidité précis. Un seul hôpital pédiatrique américain a économisé 681 000 USD annuellement après avoir automatisé son installation de services publics. Les chaînes de commerce de détail et d'hôtellerie adoptent l'optimisation par IA pour adapter la consommation d'énergie aux fluctuations d'occupation, tandis que les universités investissent dans des mises à niveau à l'échelle du campus liées à des engagements de décarbonisation.

La taille du marché des systèmes d'automatisation des bâtiments commerciaux pour les établissements de santé s'élargit à mesure que les programmes de financement compensent les coûts en capital pour les mises à niveau des soins intensifs. Les propriétaires valorisent les tableaux de bord de qualité de l'air intérieur en temps réel qui aident à obtenir des accréditations de bâtiments sains et à réduire la responsabilité. À mesure que ces exigences se renforcent, les fournisseurs positionnent des suites intégrées qui regroupent le CVC, l'éclairage et la sécurité dans des contrats de service basés sur les résultats.[4]LoRa Alliance, "Études de cas sur l'automatisation des bâtiments," lora-alliance.org

Par connectivité : les protocoles sans fil complètent l'infrastructure filaire

Le BACnet filaire a conservé une part de 63,5 % en 2024 car les sites critiques privilégient toujours les performances déterministes. Le LoRa sans fil, cependant, se développe à un CAGR de 9,79 %, offrant une portée à l'échelle du kilomètre et une durée de vie de la batterie d'une décennie qui simplifient les rénovations. Le Wi-Fi et le Zigbee prennent en charge respectivement les caméras à large bande passante et les maillages d'éclairage denses. Thread gagne du terrain dans les nouvelles constructions grâce à sa pile native IPv6 et à sa sécurité renforcée.

Les déploiements hybrides dominent le marché des systèmes d'automatisation des bâtiments commerciaux. Les passerelles traduisent entre les segments filaires et sans fil afin que les propriétaires puissent ajouter des capteurs sans remplacer les tronçons existants. Un déploiement à protocoles mixtes a permis d'économiser 45 000 USD par an et de réduire la consommation d'énergie de 45 % au cours de ses douze premiers mois.

Par type de service : les plateformes cloud déplacent les budgets des dépenses d'investissement vers les dépenses d'exploitation

L'installation et l'intégration ont représenté 46,2 % des revenus de 2024, mais les services gérés se développent à un CAGR de 9,89 % car les propriétaires préfèrent les contrats de paiement à l'économie réalisée. Une plateforme hébergée dans le cloud a récemment permis des économies de 7,3 % lors de la mise en service initiale et jusqu'à 25 % lors du contrôle à distance complet pour un client californien. Les accords basés sur la performance garantissent les résultats, de sorte que les fournisseurs assument la responsabilité de l'optimisation et financent les mises à niveau par des modèles d'économies partagées.

La croissance des abonnements augmente les revenus récurrents et accroît les coûts de changement, renforçant la fidélisation des clients. La taille du marché des systèmes d'automatisation des bâtiments commerciaux pour les services gérés bénéficie de la baisse des prix des capteurs et de l'accès à distance sécurisé qui réduisent les exigences de visites sur site. Les prestataires regroupent l'analyse, les rapports de conformité et les mises à jour de cybersécurité dans un abonnement mensuel unique, simplifiant l'approvisionnement pour les gestionnaires d'actifs.

Analyse géographique

L'Amérique du Nord a mené avec une part de revenus de 37,8 % en 2024. Les crédits d'impôt fédéraux compensent les coûts de rénovation et les réseaux de distribution matures raccourcissent les délais de livraison. Le vieillissement du parc commercial et la hausse des tarifs des services publics soutiennent la demande de mise à niveau.

Le marché des systèmes d'automatisation des bâtiments commerciaux en Asie-Pacifique croît le plus rapidement à un CAGR de 10,77 %. L'urbanisation rapide en Chine et en Inde stimule les nouvelles constructions qui spécifient des contrôles intelligents dès la phase de conception. La norme chinoise de bâtiment intelligent GB/T 39190-2020 établit des exigences IoT qui augmentent les spécifications de base pour les contrôles.

L'Europe reste une région de croissance solide à mesure que les directives énergétiques révisées imposent des objectifs d'émissions nulles et des intégrations de systèmes. Les fonds gouvernementaux de rénovation subventionnent les capteurs et les couches analytiques. L'Amérique du Sud et le Moyen-Orient et l'Afrique montrent un potentiel émergent lié aux booms de la construction commerciale et à la sensibilisation croissante aux certifications de bâtiments verts. Les multinationales acquièrent des distributeurs régionaux pour sécuriser un avantage de premier entrant, comme en témoigne l'acquisition par ABB d'accessoires de câblage en Chine pour 150 millions USD.

Paysage concurrentiel

Le marché des systèmes d'automatisation des bâtiments commerciaux présente une fragmentation modérée. Siemens, Schneider Electric et Johnson Controls ancrent des empreintes mondiales avec des portefeuilles de bout en bout, mais des spécialistes agiles de l'IA perturbent les attentes en matière de prix et de fonctionnalités. L'acquisition par Bosch de la division CVC de Johnson Controls pour 8 milliards USD montre que les acteurs établis misent davantage sur les solutions intégrées. Trane Technologies a sécurisé BrainBox AI pour intégrer l'optimisation générative dans sa gamme de refroidisseurs.

Les acteurs traditionnels commercialisent la fiabilité, les équipes de service mondiales et les garanties de cycle de vie. Les nouveaux entrants mettent l'accent sur des piles natives cloud qui se mettent à jour chaque semaine et fournissent un accès API pour les applications tierces. Les dépôts de brevets augmentent pour l'optimisation autonome et les protocoles de transport chiffrés, signalant une course pour verrouiller la différenciation logicielle.

Les alliances stratégiques accélèrent les lancements de produits. Honeywell regroupe des services de cybersécurité avec chaque vente de contrôle d'accès et forme les canaux de revendeurs sur les modules complémentaires de surveillance des menaces. Schneider Electric finance des programmes partenaires qui certifient les intégrateurs locaux sur ses contrôleurs d'IA en périphérie, répondant aux pénuries de main-d'œuvre. Les fournisseurs ciblent les petits et moyens bâtiments mal desservis avec des kits de rénovation sans fil qui s'installent en quelques jours et sont rentabilisés en moins de trois ans, élargissant la demande adressable.

Leaders du secteur des systèmes d'automatisation des bâtiments commerciaux

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ABB a finalisé l'acquisition de l'activité d'accessoires de câblage de Siemens en Chine, ajoutant 150 millions USD de revenus.

- Avril 2025 : Johnson Controls a rapporté un retour sur investissement de 155 % sur trois ans pour sa plateforme OpenBlue dans une étude Forrester.

- Mars 2025 : BrainBox AI a lancé ARIA, un assistant d'IA générative qui réduit la consommation d'énergie CVC jusqu'à 25 %.

- Février 2025 : Schneider Electric a dévoilé le contrôleur de salle à écran tactile SpaceLogic avec un potentiel d'économies d'énergie de 35 %.

Portée du rapport mondial sur le marché des systèmes d'automatisation des bâtiments commerciaux

Le marché des systèmes d'automatisation des bâtiments commerciaux est segmenté par type de système (systèmes de contrôle CVC, plateformes de gestion des bâtiments (BAS/BMS), sécurité et contrôle d'accès, gestion et comptage de l'énergie, contrôle de l'éclairage), type de bâtiment (bureaux, commerce de détail et usage mixte, hôtellerie, établissements de santé, campus éducatifs), connectivité (filaire et sans fil), type de service (conseil et audit, installation et intégration, services gérés et cloud) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de contrôle CVC |

| Plateformes de gestion des bâtiments (BAS/BMS) |

| Sécurité et contrôle d'accès |

| Gestion et comptage de l'énergie |

| Contrôle de l'éclairage |

| Bureaux |

| Commerce de détail et usage mixte |

| Hôtellerie |

| Établissements de santé |

| Campus éducatifs |

| Filaire (BACnet MS/TP, KNX, Modbus) |

| Sans fil (Wi-Fi, Zigbee, Thread, LoRa) |

| Conseil et audit |

| Installation et intégration |

| Services gérés et cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de système | Systèmes de contrôle CVC | ||

| Plateformes de gestion des bâtiments (BAS/BMS) | |||

| Sécurité et contrôle d'accès | |||

| Gestion et comptage de l'énergie | |||

| Contrôle de l'éclairage | |||

| Par type de bâtiment | Bureaux | ||

| Commerce de détail et usage mixte | |||

| Hôtellerie | |||

| Établissements de santé | |||

| Campus éducatifs | |||

| Par connectivité | Filaire (BACnet MS/TP, KNX, Modbus) | ||

| Sans fil (Wi-Fi, Zigbee, Thread, LoRa) | |||

| Par type de service | Conseil et audit | ||

| Installation et intégration | |||

| Services gérés et cloud | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'automatisation des bâtiments commerciaux ?

La taille du marché des systèmes d'automatisation des bâtiments commerciaux s'élève à 178,52 milliards USD en 2025.

À quelle vitesse le marché des systèmes d'automatisation des bâtiments commerciaux va-t-il croître jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 9,51 %, atteignant 281,22 milliards USD d'ici 2030.

Quel type de système domine les revenus du marché aujourd'hui ?

Les systèmes de contrôle CVC sont en tête avec une part de 34,0 %, reflétant les mises à niveau d'efficacité obligatoires.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide en Chine et en Inde et les normes favorables aux bâtiments intelligents propulsent un CAGR de 10,77 % en Asie-Pacifique.

Quel rôle joue l'intelligence artificielle dans l'automatisation des bâtiments ?

La détection et le diagnostic des pannes par intelligence artificielle peuvent réduire la consommation d'énergie jusqu'à 25 % et constitue le segment à la croissance la plus rapide avec un CAGR de 10,67 %.

Quelle technologie de connectivité connaît la croissance la plus rapide pour les rénovations ?

Le LoRa sans fil affiche un CAGR de 9,79 % car il couvre de longues distances, consomme peu d'énergie et minimise les perturbations lors de l'installation.

Dernière mise à jour de la page le: