Taille et part du marché européen des systèmes d'automatisation des bâtiments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

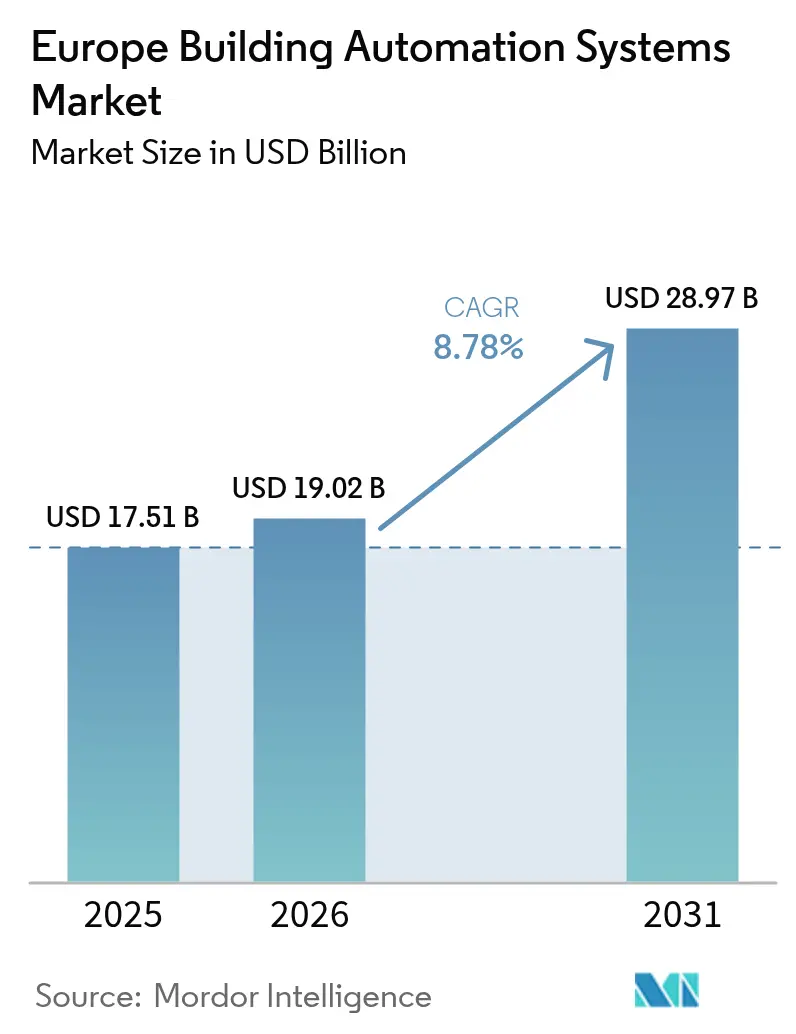

| Taille du marché de l'année de base (2025) | 17.51 Milliards de dollars |

| Taille du Marché (2026) | 19.02 Milliards de dollars |

| Taille du Marché (2031) | 28.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes d'automatisation des bâtiments par Mordor Intelligence

La taille du marché européen des systèmes d'automatisation des bâtiments est projetée à 17,51 milliards USD en 2025, 19,02 milliards USD en 2026, et devrait atteindre 28,97 milliards USD d'ici 2031, avec un CAGR de 8,78 % de 2026 à 2031. L'activité de rénovation en plein essor, qui représente déjà plus de la moitié de toutes les installations européennes, s'intensifie à mesure que les étiquettes obligatoires d'indicateur de préparation intelligente entrent en vigueur en 2026, obligeant les propriétaires à numériser les actifs CVC et d'éclairage existants. Les incitations financières amplifient cette dynamique ; les prêts liés à la finance verte lient désormais les marges d'intérêt à la performance énergétique en temps réel vérifiée, transformant l'automatisation d'une mise à niveau discrétionnaire en un prérequis de conformité pour les propriétaires cherchant à obtenir des financements avantageux. Les stratégies des fournisseurs évoluent également, les fabricants proposant des abonnements analytiques récurrents aux côtés des contrôleurs pour lisser la volatilité des revenus à mesure que les marges sur le matériel se resserrent. Les marchés secondaires d'Europe centrale et orientale, menés par la Pologne, se développent plus rapidement que les acteurs établis d'Europe occidentale, car les fonds de cohésion de l'UE réduisent les coûts d'investissement en rénovation, créant un rééquilibrage géographique que les acteurs établis ne peuvent compenser qu'en accélérant leurs offres basées sur des protocoles ouverts.

Principaux enseignements du rapport

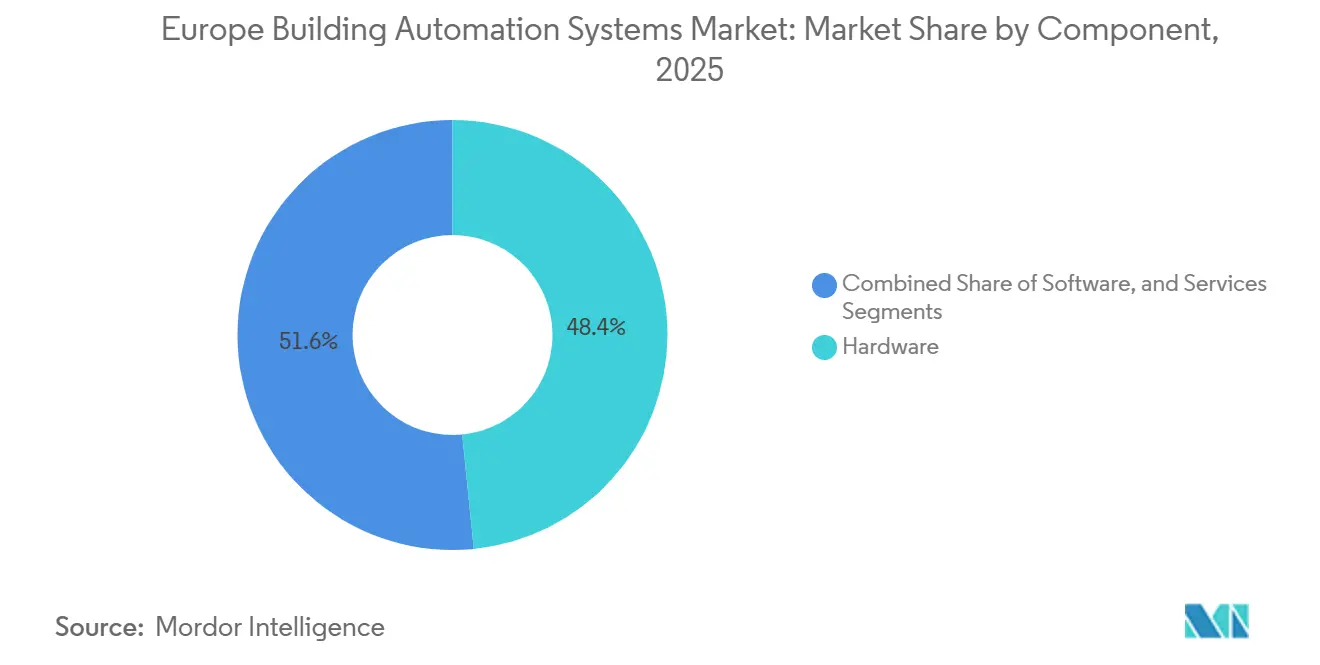

- Par composant, le matériel était en tête avec 48,43 % de la part de marché européen des systèmes d'automatisation des bâtiments en 2025, tandis que le segment des services devrait se développer à un CAGR de 9,37 % jusqu'en 2031.

- Par type de système, les contrôles CVC représentaient 40,51 % de la taille du marché européen des systèmes d'automatisation des bâtiments en 2025, tandis que les systèmes de sécurité et de contrôle d'accès progressent à un CAGR de 9,53 % jusqu'en 2031.

- Par technologie de communication, les solutions filaires représentaient 64,67 % des revenus en 2025, mais les plateformes sans fil devraient croître à un CAGR de 9,61 % jusqu'en 2031.

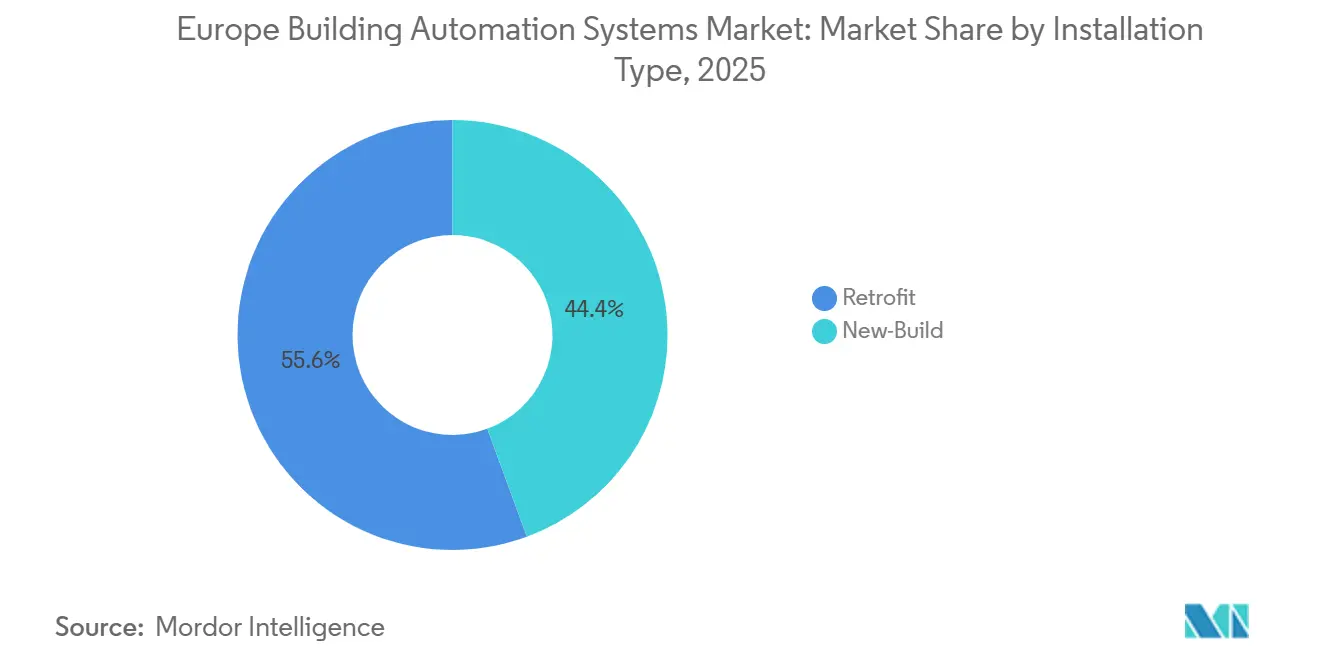

- Par type d'installation, les rénovations représentaient 55,63 % des revenus en 2025 et devraient croître à un CAGR de 9,11 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux représentaient 46,83 % des revenus en 2025, tandis que les établissements institutionnels et gouvernementaux sont en passe d'enregistrer la croissance la plus rapide avec un CAGR de 9,46 % jusqu'en 2031.

- Par pays, l'Allemagne a conservé 37,33 % des revenus en 2025, tandis que la Pologne devrait croître au CAGR le plus élevé du marché, soit 9,38 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des systèmes d'automatisation des bâtiments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Directives strictes de l'UE en matière d'efficacité énergétique et mandats NZEB | +1.8% | À l'échelle de l'UE, en premier lieu en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Demande croissante de gestion intelligente de l'énergie dans les bâtiments commerciaux | +1.5% | Allemagne, Royaume-Uni, France, Benelux ; extension à la Pologne et à l'Espagne | Court terme (≤ 2 ans) |

| Adoption croissante des plateformes BAS activées par l'IoT et l'IA | +1.4% | Allemagne, pays nordiques, Royaume-Uni ; extension à l'Europe centrale | Moyen terme (2 à 4 ans) |

| Rénovations rapides du parc immobilier vieillissant | +1.6% | Europe occidentale ; accélération en Pologne | Court terme (≤ 2 ans) |

| Étiquetage obligatoire de l'indicateur de préparation intelligente à partir de 2026 | +1.3% | À l'échelle de l'UE, priorité aux actifs commerciaux et institutionnels | Court terme (≤ 2 ans) |

| Essor des prêts liés à la finance verte exigeant des rapports en temps réel | +1.2% | Allemagne, France, Royaume-Uni, Pays-Bas, Belgique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Directives strictes de l'UE en matière d'efficacité énergétique et mandats NZEB

La refonte de 2024 de la directive sur la performance énergétique des bâtiments oblige toutes les nouvelles constructions à atteindre un statut quasi zéro énergie d'ici 2030 et impose l'automatisation des bâtiments pour les systèmes CVC de plus de 290 kW. Les transpositions nationales qui font référence à la norme EN 15232 éloignent les promoteurs des thermostats autonomes vers des logiciels de supervision en réseau, intégrant des API ouvertes pour l'enregistrement de données toutes les 15 minutes conformément à la norme ISO 52120-1. La loi allemande sur l'énergie des bâtiments (Gebäudeenergiegesetz) et la RE2020 française intègrent déjà ces références, faisant des déploiements de BAS imposés par la conformité un coût inévitable de la construction.[1]Commission européenne, "Directive sur la performance énergétique des bâtiments," energy.ec.europa.eu

Demande croissante de gestion intelligente de l'énergie dans les bâtiments commerciaux

Le travail hybride a rendu l'utilisation des bureaux imprévisible, de sorte que les propriétaires déploient une planification CVC basée sur l'IA qui associe les réservations de calendrier aux capteurs d'occupation, réduisant le gaspillage d'énergie jusqu'à 30 % selon des études de cas. La taxonomie de l'UE restreint l'éligibilité aux obligations vertes aux actifs du top 15 % en termes d'efficacité, encourageant le sous-comptage et le contrôle prédictif par modèle pour maintenir la certification et protéger l'accès à des capitaux moins coûteux.[2]Commission européenne, "Taxonomie de l'UE pour les activités durables," ec.europa.eu

Adoption croissante des plateformes BAS activées par l'IoT et l'IA

Les passerelles de périphérie effectuent désormais une inférence locale d'apprentissage automatique pour la détection des fuites ou la surveillance de l'usure des moteurs, ce qui réduit les coûts de réparation d'urgence et rassure les opérateurs réticents à exporter des données sensibles hors site dans le cadre du RGPD. Des plateformes telles que Johnson Controls OpenBlue ou Siemens Desigo CC intègrent des algorithmes pré-entraînés, dispensant les équipes de gestion des installations de projets de science des données sur mesure et accélérant la création de valeur.

Rénovations rapides du parc immobilier vieillissant

Environ les trois quarts des bâtiments européens sont antérieurs à 1990, de sorte que les pénalités énergétiques liées aux systèmes CVC à débit constant restent élevées. Les réseaux de capteurs sans fil réduisent la main-d'œuvre jusqu'à 50 % par rapport aux alternatives câblées, ce qui est déterminant pour la Pologne, où les fonds de cohésion remboursent les mises à niveau uniquement lorsque la performance de classe B selon la norme EN 15232 est atteinte. La prolongation du Superbonus à taux réduit en Italie a également concentré la demande avant que la modération des incitations ne freine la croissance après 2026.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation et d'intégration initiaux | -1.1% | À l'échelle de l'UE, particulièrement en Espagne, en Italie, en Pologne et en Roumanie | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de protection des données | -0.9% | Allemagne, France, Pays-Bas, Belgique | Moyen terme (2 à 4 ans) |

| Volatilité des coûts liée aux délais d'approvisionnement en semi-conducteurs et aux droits de douane | -0.7% | Centres de fabrication en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Pénurie de techniciens BAS qualifiés dans les villes secondaires | -0.6% | Europe centrale et orientale, villes secondaires d'Europe du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et d'intégration initiaux

Les rénovations commerciales typiques de bâtiments de hauteur moyenne nécessitent entre 15 et 25 USD par m² pour l'équipement et la mise en service, ce qui entre en concurrence avec les budgets d'aménagement des locataires et crée des obstacles liés aux incitations partagées dans le cadre des baux bruts. Les réseaux pneumatiques ou DDC propriétaires existants nécessitent des passerelles supplémentaires et du code personnalisé, ce qui alourdit les honoraires d'ingénierie malgré les programmes de soutien de la Banque européenne d'investissement qui atteignent principalement les municipalités bien dotées en personnel.[3]

Préoccupations en matière de cybersécurité et de protection des données

La directive NIS2 reclasse les BAS en services essentiels, imposant la déclaration des incidents, la segmentation du réseau et les mises à jour du micrologiciel chiffrées. Les installations construites avant les normes IEC 62443 manquent souvent de capacité matérielle pour la cryptographie, poussant les propriétaires vers un remplacement partiel ou total des contrôleurs, tandis que le RGPD limite la voie de l'analytique en nuage pour les fournisseurs ne disposant pas de flux de travail de consentement rigoureux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent grâce à la dynamique des revenus récurrents

Les revenus des services devraient croître à un rythme annuel de 9,37 % jusqu'en 2031, dépassant la part de 48,43 % du matériel en 2025, à mesure que les fournisseurs convertissent les livraisons ponctuelles de contrôleurs en contrats de support et d'abonnements analytiques pluriannuels. Schneider Electric, Honeywell et d'autres intègrent désormais des algorithmes de maintenance prédictive dans des niveaux de service en tant que service logiciel, renforçant la fidélisation et compensant la pression sur les marges due aux importations de composants asiatiques. L'adoption de protocoles ouverts, notamment BACnet/IP, abaisse les barrières d'intégration pour les applications à valeur ajoutée de tiers, permettant au marché européen des systèmes d'automatisation des bâtiments de se développer via des modules de surveillance spécialisés plutôt que par de grands renouvellements d'investissements.

Dans le domaine du matériel, les capteurs et les appareils de terrain bénéficient d'un renouvellement soutenu, car les modèles sans fil à batterie de 10 ans réduisent la maintenance, tandis que les compteurs d'énergie et les compteurs intelligents répondent aux règles de sous-comptage qui sous-tendent la location verte. Les actionneurs spécifiés avec retour d'information et modes de sécurité intégrée augmentent également les prix de vente moyens, bien que les fabricants doivent se conformer aux normes EN 12101 de contrôle de la fumée pour être éligibles aux déploiements dans les immeubles de grande hauteur.

Par type de système : l'intégration de la sécurité s'accélère à l'ère du travail hybride

Les solutions de sécurité et de contrôle d'accès devraient croître à 9,53 % jusqu'en 2031, dépassant le marché européen des systèmes d'automatisation des bâtiments dans son ensemble, à mesure que les points d'accès sensibles à l'occupation alimentent en données en direct les outils de planification CVC. Les contrôles CVC restent la plus grande part avec 40,51 % en 2025, mais la base installée allonge les intervalles de remplacement à environ 15 ans, modérant la croissance. Les mises à niveau de l'éclairage s'appuient sur les rénovations LED qui intègrent des radios maillées, transformant les luminaires en capteurs numériques pour la cartographie de l'utilisation des bureaux. Parallèlement, des couches de gestion de l'énergie sont mises en œuvre dans les installations industrielles visant la certification ISO 50001, nécessitant des analyses pour documenter des indicateurs de performance énergétique spécifiques.

La vidéosurveillance et l'analytique d'accès convergent désormais avec les contrôles environnementaux, permettant à un flux unique de données d'occupation de réguler la ventilation, d'ajuster l'éclairage et d'alerter les équipes de sécurité en temps réel, minimisant la charge des serveurs tout en maximisant les informations exploitables. Les fournisseurs qui exposent des API REST ou GraphQL ouvertes sur leurs panneaux de sécurité captent des revenus logiciels supplémentaires, car les gestionnaires d'installations peuvent acquérir sous licence des tableaux de bord d'analytique de lieu de travail tiers au lieu d'installer des caméras de comptage de personnes séparées. Cette architecture polyvalente raccourcit les délais de retour sur investissement pour les déploiements du marché européen des systèmes d'automatisation des bâtiments dans les bureaux de taille moyenne, car un seul réseau de capteurs sert à la fois les objectifs de sécurité et d'énergie. Les modules qui associent des bornes de gestion des visiteurs à la vérification biométrique améliorent encore l'expérience des locataires, un facteur de différenciation pour les propriétaires en concurrence avec la flexibilité du travail à distance.

Par technologie de communication : le sans fil réduit un écart historiquement important

Les plateformes sans fil croîtront à un rythme annuel de 9,61 % jusqu'en 2031, grignotant l'avance de 64,67 % des revenus des systèmes filaires en 2025, à mesure que Matter, Thread et le 5G privé répondent aux préoccupations de dépendance vis-à-vis des fournisseurs. Les propriétaires de bâtiments apprécient la rapidité d'installation qui évite les perturbations des plafonds dans les espaces occupés, tandis que BACnet/IP sur IPv6 et TLS satisfont aux règles de cybersécurité NIS2. L'Ethernet filaire reste essentiel pour les boucles de sécurité incendie qui nécessitent une supervision physique, mais des capteurs abordables à batterie s'avèrent adéquats pour les tâches de température et d'occupation qui dominent l'optimisation énergétique courante.

Les projets matures continuent de recourir à l'Ethernet filaire pour les boucles de sécurité incendie, mais les dorsales sans fil servent de plus en plus de couches de redondance qui maintiennent le contrôle CVC de base lors des pannes réseau, satisfaisant aux clauses de continuité d'activité dans de nombreux accords de location verte. Les fournisseurs ont commencé à livrer des contrôleurs à double radio qui sélectionnent automatiquement entre le Wi-Fi 6 et Thread, permettant aux installateurs de mélanger les types de nœuds selon les matériaux de construction ou les interférences radio. Les pilotes de 5G privé dans les usines automobiles allemandes illustrent comment des liaisons ultra-fiables à faible latence peuvent synchroniser les points de consigne CVC avec les cellules de soudage robotisé, réduisant les pics d'énergie dans les processus d'ajustement sans compromettre les objectifs de production. Les installations qui superposent le trafic BACnet/IP sur le même spectre assurent la conformité aux mandats de chiffrement NIS2 sans coût de licence supplémentaire, réduisant le coût total de possession pour les grands campus.

Par type d'installation : les rénovations occupent le devant de la scène en matière de croissance

Les rénovations représentaient 55,63 % des revenus de 2025 et progresseront à un CAGR de 9,11 %, reflétant le parc commercial vieillissant de l'Europe et le lent pipeline de construction sur terrain vierge. Les appareils sans fil à auto-mise en service réduisent les coûts de main-d'œuvre et les temps d'arrêt des projets, s'articulant avec les prêts de rénovation à faible taux d'intérêt de la banque KfW qui privilégient les mises à niveau d'automatisation globales plutôt que les remplacements CVC fragmentés. Les projets de nouvelle construction, bien que techniquement avancés, représentent moins de mètres carrés en raison des taux d'intérêt élevés et des longues procédures d'autorisation qui freinent les démarrages spéculatifs, limitant leur influence proportionnelle sur le marché européen des systèmes d'automatisation des bâtiments.

Les engagements de financement vert incluent de plus en plus des jalons d'achèvement de projet, de sorte que les rénovations reposant sur des capteurs à batterie séduisent les prêteurs car le risque de délai d'approvisionnement en matériaux est moindre que pour les panneaux de contrôle fabriqués sur mesure. Les municipalités exploitant les prêts KfW ou les fonds de cohésion stipulent souvent que les entrepreneurs terminent la mise en service pendant les vacances scolaires d'été, une fenêtre réalisable uniquement avec des kits sans fil préprogrammés qui se fixent sur les actionneurs existants. Les appareils à auto-mise en service atténuent également la pénurie de techniciens dans les villes de province, où les spécialistes BAS certifiés sont rares et où les primes de déplacement peuvent dépasser 15 % des budgets de projet. L'effet net est une préférence croissante pour les offres groupées qui sont livrées avec des tableaux de bord en nuage pré-mappés aux classes de performance EN 15232, évitant la cartographie des points sur site, longue et fastidieuse.

Par utilisateur final : les mandats publics propulsent les établissements institutionnels

Les bâtiments institutionnels et gouvernementaux sont en passe de connaître la croissance la plus rapide avec un CAGR de 9,46 %, portés par les jalons de la directive sur la performance énergétique des bâtiments qui poussent les municipalités à installer des tableaux de bord énergétiques avant les objectifs de décarbonation de 2030. Les locaux commerciaux, qui représentaient 46,83 % des revenus de 2025, ancrent toujours la demande, car les propriétaires recherchent des certifications LEED ou BREEAM pour justifier des loyers premium. Les adopteurs industriels relient les BAS aux systèmes CVC de process pour réduire l'énergie de 15 % à 20 %, répondant aux exigences d'audit récurrentes au titre de la directive sur l'efficacité énergétique et de la norme ISO 50001.

Les hôpitaux publics et les universités stipulent désormais des contrôleurs à protocole ouvert pour se prémunir contre la dépendance vis-à-vis des fournisseurs, poussant les fournisseurs à garantir un support de micrologiciel à long terme aligné sur les cycles de correctifs NIS2. Les propriétaires commerciaux, quant à eux, exploitent le sous-comptage granulaire pour répercuter les coûts des services publics sur les locataires dans le cadre de baux verts, réduisant l'intensité énergétique des parties communes à deux chiffres et soutenant les négociations de renouvellement de bail avec des données d'économies vérifiées. Les acheteurs industriels intègrent les alarmes BAS aux systèmes d'exécution de la fabrication afin que les ralentissements de production déclenchent automatiquement des réductions des points de consigne CVC, préservant l'énergie lors des arrêts imprévus. Les gestionnaires d'immeubles résidentiels collectifs intègrent de plus en plus les données des thermostats intelligents au niveau des appartements dans des tableaux de bord communautaires qui démontrent la conformité aux plafonds locaux d'émissions des bâtiments, une fonctionnalité qui facilite l'accès aux remises municipales pour la rénovation.

Analyse géographique

La part de 37,33 % de l'Allemagne en 2025 souligne son leadership dans l'automatisation industrielle et son code GEG strict, qui impose des passerelles intelligentes dans les nouvelles constructions. Pourtant, les rénovations y font face à des pénuries de techniciens en dehors de Munich ou de Francfort, allongeant les files d'attente de mise en service et incitant les propriétaires à se tourner vers des kits sans fil que les techniciens peuvent configurer à distance. Les panneaux photovoltaïques en toiture alimentent les données BAS dans des algorithmes de trading d'énergie qui génèrent des revenus de régulation de fréquence, renforçant la proposition de valeur du marché européen des systèmes d'automatisation des bâtiments.

La Pologne enregistre la plus forte croissance nationale, avec un CAGR prévisionnel de 9,38 %, grâce à 2,5 milliards EUR (2,8 milliards USD) de subventions des fonds de cohésion réservées à la modernisation thermique des bâtiments publics. Les promoteurs à Varsovie et à Cracovie spécifient de plus en plus des contrôleurs sans fil à protocole ouvert dès le départ, évitant les surcoûts de rénovation auxquels leurs homologues occidentaux sont confrontés.

La France s'appuie sur le Décret Tertiaire pour obliger les bâtiments de plus de 1 000 m² à réduire leur consommation d'énergie de 40 % d'ici 2030, un mandat qui intègre automatiquement les BAS dans les périmètres de rénovation, car les journaux manuels ne peuvent pas satisfaire aux exigences de divulgation de la plateforme OPERAT. Le Royaume-Uni reflète l'ambition de l'UE via sa norme Future Homes Standard, assurant la continuité pour les fournisseurs transfrontaliers. Les pays nordiques, menés par la Suède et la Finlande, sont pionniers dans l'intégration du chauffage urbain, utilisant des algorithmes de prévision pour réduire les charges de pointe municipales à deux chiffres, une preuve de concept pour les villes d'Europe centrale plus froides qui planifient des interventions similaires.

Paysage concurrentiel

Les leaders du marché complètent leurs gammes de matériel par des places de marché logicielles qui hébergent des applications analytiques tierces, reproduisant des écosystèmes de type smartphone qui approfondissent la fidélisation des clients sans franchir les seuils antitrust. Siemens, par exemple, gère une boutique d'applications sur sa plateforme Desigo X où des partenaires certifiés publient des modules de détection des défauts ; les revenus sont partagés sur la base d'un abonnement qui convertit les contrats ponctuels de contrôleurs en flux de revenus récurrents. Schneider Electric poursuit une approche similaire en exposant les API EcoStruxure afin que les entreprises de technologie immobilière puissent créer des widgets de reporting ESG sur mesure, renforçant la fidélisation de la plateforme lorsque les propriétaires institutionnels recherchent des divulgations automatisées de portée 2.

Un deuxième front concurrentiel concerne les accréditations en cybersécurité. ABB et Honeywell ont obtenu la certification IEC 62443-4-2 pour leurs contrôleurs de périphérie, leur donnant un avantage dans les appels d'offres pour les centres de données et les projets de santé classés comme services essentiels au titre de NIS2. Les intégrateurs plus petits répondent en proposant des logiciels de superposition qui segmentent les réseaux existants en zones virtuelles, permettant aux propriétaires de reporter les coûteux remplacements de contrôleurs tout en réussissant les tests de pénétration obligatoires. Ce créneau de services permet aux spécialistes régionaux de remporter des contrats de rénovation même lorsque les spécifications matérielles semblent favoriser les acteurs établis.

Enfin, des alliances entre fournisseurs se forment autour des normes sans fil pour accélérer l'adoption de Matter. Johnson Controls et Legrand co-parrainent des laboratoires d'interopérabilité qui pré-certifient des ensembles d'appareils multi-fournisseurs afin que les gestionnaires d'installations puissent émettre un bon de commande unique plutôt que de coordonner une mise en service multi-fournisseurs. Parallèlement, des projets open source tels que la pile Eclipse IoT réduisent les barrières à l'entrée pour les startups d'analytique qui vendent des conteneurs de système d'exploitation de bâtiment basés sur Kubernetes, diluant davantage la domination centrée sur le matériel. Collectivement, ces dynamiques renforcent un marché européen des systèmes d'automatisation des bâtiments dans lequel la taille compte toujours, mais où l'agilité et la profondeur de l'écosystème dictent de plus en plus les gains de parts.

Leaders du secteur européen des systèmes d'automatisation des bâtiments

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Johnson Controls a alloué 85 millions EUR (95 millions USD) à un centre de R&D à Varsovie axé sur les capteurs sans fil et l'optimisation énergétique par l'IA.

- Mars 2026 : Honeywell a décroché un contrat de rénovation de 62 millions EUR (70 millions USD) pour 120 écoles publiques néerlandaises, associant des contrôles CVC à la surveillance de la qualité de l'air intérieur.

- Février 2026 : Siemens a publié Desigo CC V5.2 avec une conformité NIS2 native, une segmentation automatisée du réseau et un trafic de contrôleur chiffré.

- Janvier 2026 : ABB a acquis une entreprise logicielle suédoise pour 45 millions EUR (50 millions USD) afin de renforcer l'optimisation du chauffage urbain sur les marchés nordiques.

Périmètre du rapport sur le marché européen des systèmes d'automatisation des bâtiments

Le marché européen des systèmes d'automatisation des bâtiments connaît une croissance significative en raison de l'adoption croissante de solutions économes en énergie, des avancées technologiques dans l'IoT et de la demande croissante de bâtiments intelligents. Ces systèmes deviennent indispensables pour optimiser la consommation d'énergie, renforcer la sécurité et améliorer l'efficacité opérationnelle globale dans divers secteurs.

Le rapport sur le marché européen des systèmes d'automatisation des bâtiments est segmenté par composant (matériel, logiciel, services), type de système (contrôle CVC, contrôle de l'éclairage, sécurité et contrôle d'accès, gestion de l'énergie, protection incendie et sécurité des personnes), technologie de communication (filaire, sans fil), type d'installation (nouvelle construction, rénovation), utilisateur final (résidentiel, commercial, industriel, institutionnel/gouvernemental) et géographie (Allemagne, Royaume-Uni, France, Espagne, Italie, Pays-Bas, Belgique, Suède, Finlande, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Contrôleurs | |

| Capteurs et appareils de terrain | Capteurs de température | |

| Capteurs d'humidité | ||

| Capteurs d'occupation | ||

| Compteurs intelligents | ||

| Compteurs d'énergie | ||

| Transformateurs de courant | ||

| Capteurs environnementaux | ||

| Actionneurs | ||

| Autres | ||

| Logiciel | Logiciel de supervision / gestion | |

| Logiciel d'analytique / gestion de l'énergie | ||

| Services | Installation | |

| Maintenance et support | ||

| Systèmes de contrôle CVC | ||

| Systèmes de contrôle de l'éclairage | ||

| Systèmes de sécurité et de contrôle d'accès | Système de vidéosurveillance | |

| Systèmes de contrôle d'accès | Accès par carte / RFID | |

| Accès biométrique | ||

| Systèmes de gestion de l'énergie | ||

| Systèmes de protection incendie et de sécurité des personnes | ||

| Filaire |

| Sans fil |

| Nouvelle construction |

| Rénovation |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel / Gouvernemental |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Belgique |

| Suède |

| Finlande |

| Reste de l'Europe |

| Par composant | Matériel | Contrôleurs | |

| Capteurs et appareils de terrain | Capteurs de température | ||

| Capteurs d'humidité | |||

| Capteurs d'occupation | |||

| Compteurs intelligents | |||

| Compteurs d'énergie | |||

| Transformateurs de courant | |||

| Capteurs environnementaux | |||

| Actionneurs | |||

| Autres | |||

| Logiciel | Logiciel de supervision / gestion | ||

| Logiciel d'analytique / gestion de l'énergie | |||

| Services | Installation | ||

| Maintenance et support | |||

| Par type de système | Systèmes de contrôle CVC | ||

| Systèmes de contrôle de l'éclairage | |||

| Systèmes de sécurité et de contrôle d'accès | Système de vidéosurveillance | ||

| Systèmes de contrôle d'accès | Accès par carte / RFID | ||

| Accès biométrique | |||

| Systèmes de gestion de l'énergie | |||

| Systèmes de protection incendie et de sécurité des personnes | |||

| Par technologie de communication | Filaire | ||

| Sans fil | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Institutionnel / Gouvernemental | |||

| Par pays | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Pays-Bas | |||

| Belgique | |||

| Suède | |||

| Finlande | |||

| Reste de l'Europe | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des systèmes d'automatisation des bâtiments d'ici 2031 ?

Il est prévu qu'il atteigne 28,97 milliards USD, contre 19,02 milliards USD en 2026, avec un CAGR de 8,78 %.

Quel composant connaît la croissance la plus rapide dans les projets européens ?

Les services, englobant la maintenance et l'analytique en nuage, devraient progresser à un rythme annuel de 9,37 % jusqu'en 2031.

Pourquoi la Pologne se développe-t-elle plus rapidement que ses homologues d'Europe occidentale ?

Les fonds de cohésion de l'UE compensent les coûts de rénovation, portant la Pologne à un CAGR prévisionnel de 9,38 % - le plus élevé parmi les pays européens.

Comment les nouvelles règles énergétiques influencent-elles la demande ?

L'étiquette d'indicateur de préparation intelligente de 2026 et la refonte de la directive sur la performance énergétique des bâtiments imposent l'adoption de l'automatisation pour documenter la performance en temps réel requise pour la finance verte et la conformité réglementaire.

Quel rôle joue la technologie sans fil dans les rénovations ?

Les capteurs et contrôleurs sans fil réduisent la main-d'œuvre d'installation jusqu'à 50 % et devraient croître à un CAGR de 9,61 %, réduisant progressivement l'écart avec les systèmes filaires.

Quels fournisseurs dominent le paysage concurrentiel aujourd'hui ?

Siemens, Schneider Electric, Johnson Controls, Honeywell et ABB captent ensemble près de la moitié des revenus régionaux, bien que les challengers à protocole ouvert continuent d'éroder leurs parts.

Dernière mise à jour de la page le: