Taille et parts du marché de la gestion des installations en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

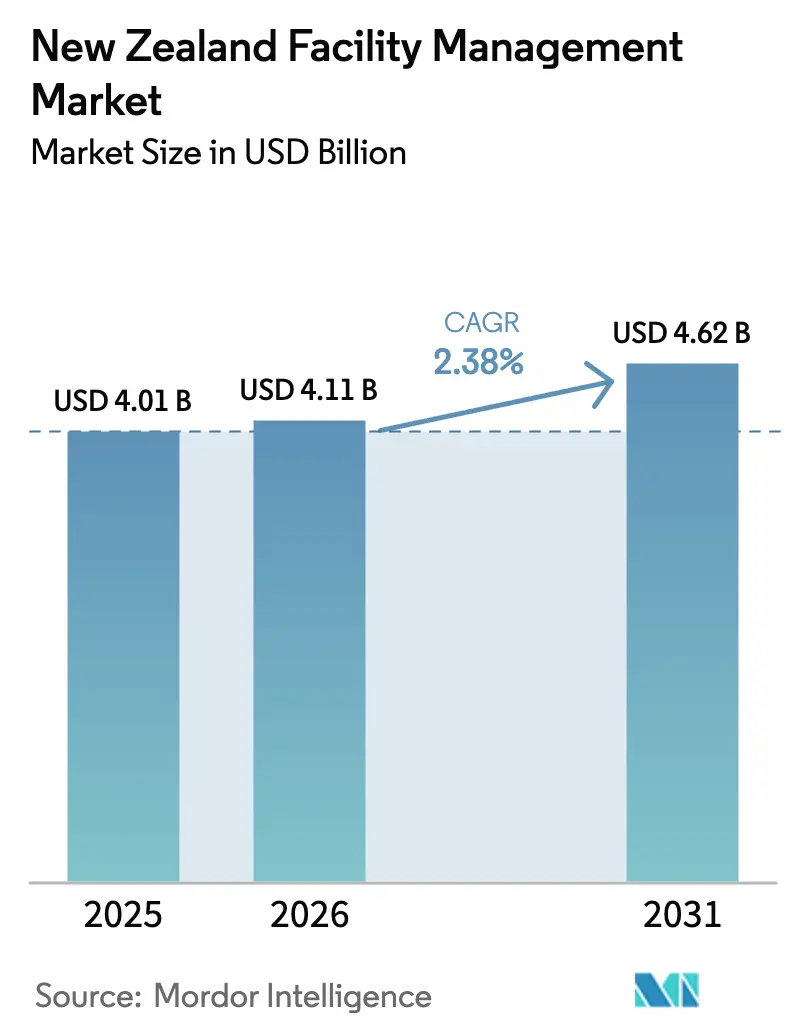

| Taille du marché de l'année de base (2025) | 4.01 Milliards de dollars |

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Nouvelle-Zélande par Mordor Intelligence

La taille du marché de la gestion des installations en Nouvelle-Zélande est estimée à 4,11 milliards USD en 2026, en hausse par rapport à la valeur 2025 de 4,01 milliards USD, avec des projections pour 2031 s'établissant à 4,62 milliards USD, progressant à un TCAC de 2,38 % sur la période 2026-2031. Cette croissance mesurée reflète un environnement en voie de maturité où la conformité réglementaire, la résilience sismique et la transformation numérique priment sur la simple expansion. Les services techniques dominent la demande, soutenus par la loi modificative sur les bâtiments à risque sismique de 2016 (Building (Earthquake-prone Buildings) Amendment Act 2016), tandis que les services généraux enregistrent la croissance la plus rapide à mesure que les employeurs externalisent les fonctions non essentielles face à une pénurie de compétences persistante. Les contrats externalisés couvrent désormais près des deux tiers de la valeur du marché, et les arrangements intégrés remplacent les contrats de service unique. Les installations commerciales dominent les dépenses en raison des constructions de centres de données hyperscale, tandis que l'institutionnel et l'infrastructure publique affichent la croissance la plus forte à mesure que les autorités de Wellington, d'Auckland et des régions recherchent une meilleure gestion des actifs. La hausse des primes d'assurance, la disponibilité limitée de la main-d'œuvre et les pressions inflationnistes sur les coûts freinent l'élan tout en accélérant simultanément l'adoption de modèles basés sur les résultats et activés par la technologie, qui promettent des économies mesurables et une garantie de conformité.

Principaux enseignements du rapport

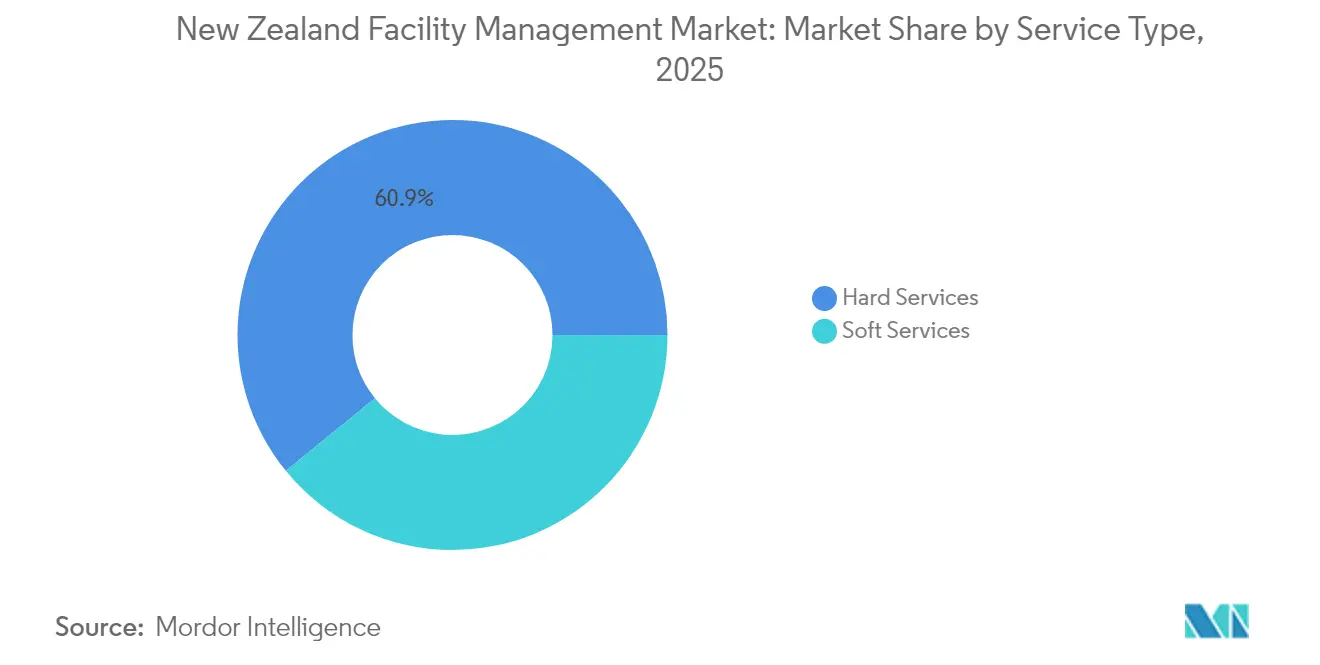

- Par type de service, les services techniques détenaient 60,88 % des parts du marché de la gestion des installations en Nouvelle-Zélande en 2025, tandis que les services généraux devraient progresser à un TCAC de 4,08 % jusqu'en 2031.

- Par type d'offre, la prestation externalisée représentait 63,55 % de la taille du marché de la gestion des installations en Nouvelle-Zélande en 2025 et devrait croître à un TCAC de 3,63 % entre 2026 et 2031.

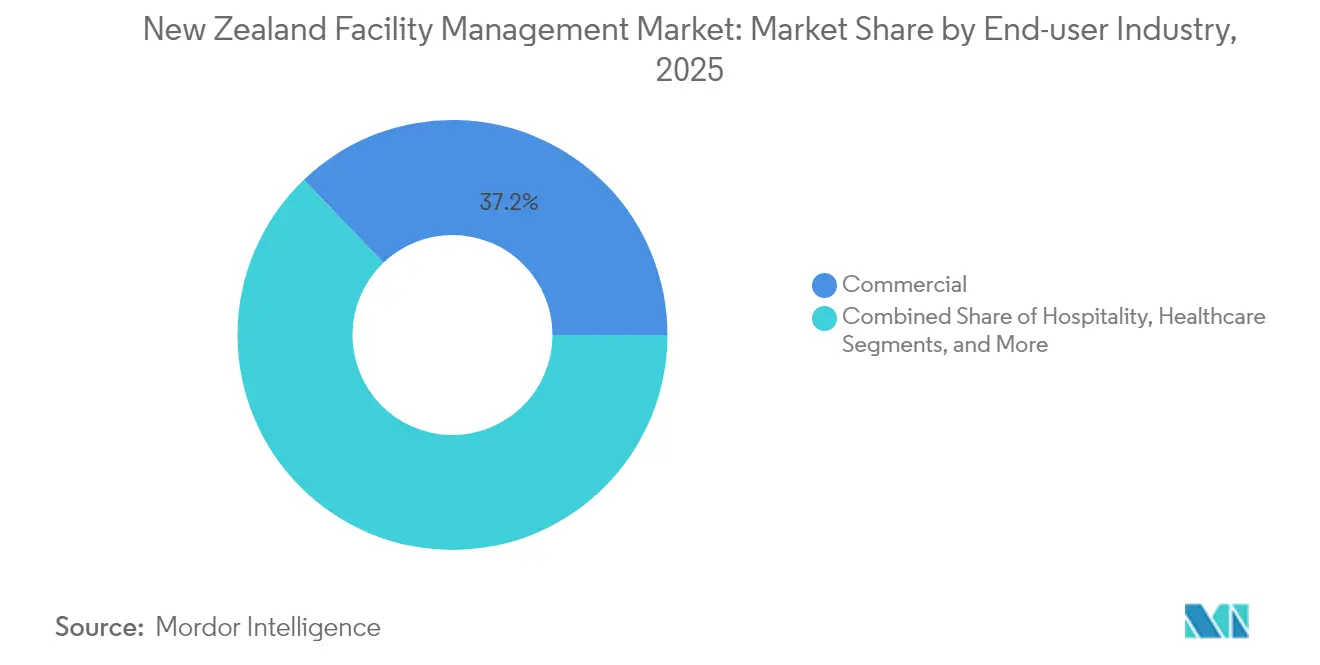

- Par secteur d'utilisation finale, les installations commerciales ont capté 37,15 % des parts du marché de la gestion des installations en Nouvelle-Zélande en 2025 ; l'institutionnel et l'infrastructure publique progressent à un TCAC de 3,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Nouvelle-Zélande

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'occupation actuels | +0.3% | Centres-villes d'Auckland, Wellington et Christchurch | Court terme (≤ 2 ans) |

| Indicateurs de la main-d'œuvre – participation au marché du travail | +0.4% | National, concentré dans les grandes métropoles | Moyen terme (2-4 ans) |

| Urbanisation et croissance démographique | +0.5% | Corridor Auckland, Hamilton, Tauranga | Long terme (≥ 4 ans) |

| Priorités d'investissement en infrastructure | +0.6% | Accent national sur les transports et les services publics | Moyen terme (2-4 ans) |

| Mandats de renforcement parasismique | +0.7% | Zones à haut risque (Wellington, Canterbury) | Long terme (≥ 4 ans) |

| Expansion des centres de données | +0.8% | Auckland, Wellington, Christchurch, Invercargill | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux d'occupation actuels

Les politiques de travail hybride et la hausse des loyers commerciaux poussent les organisations à optimiser leurs espaces de bureaux, soutenant la demande en services d'énergie, de nettoyage et de sécurité qui s'adaptent aux effectifs présents. Les bureaux premium d'Auckland tels que Fanshawe Street atteignent 530 USD par m², soit plus du double des moyennes de Hamilton, ce qui incite les entreprises multi-sites à rééquilibrer leurs portefeuilles immobiliers tout en maintenant des standards de service uniformes. [1]PMG, "Propriété commerciale à louer," PMG.CO.NZ Les opérateurs d'espaces de travail flexibles se consolident ; l'acquisition d'Industrious par CBRE pour 400 millions USD intègre l'expérience en milieu de travail aux offres traditionnelles de gestion des installations. Les prestataires capables d'aligner les niveaux de service sur l'occupation en temps réel et de documenter les économies réalisées remportent des contrats pluriannuels basés sur les résultats. Les capteurs d'occupation IoT soutiennent l'automatisation de l'éclairage, de la CVC et des rotations de nettoyage, réduisant les heures de travail et les coûts d'utilité de pourcentages à deux chiffres. Au cours des deux prochaines années, l'optimisation liée à l'occupation devrait ajouter environ 0,3 point de pourcentage au TCAC global du marché, à mesure que davantage de baux basculent vers des modèles à coûts variables.

Indicateurs de la main-d'œuvre – participation au marché du travail

Un déficit chronique de talents touche 40 % des employeurs néo-zélandais, les compétences en métiers qualifiés étant les plus difficiles à pourvoir. Le seul secteur de la construction a besoin de 50 000 à 60 000 travailleurs supplémentaires sur cinq ans. Le salaire moyen d'entrée de gamme dans les métiers techniques a atteint 30 USD de l'heure à Queenstown, faisant monter la base de coûts des contrats de services techniques et de services généraux. Pour faire face à cette situation, les principaux prestataires déploient des systèmes de gestion de maintenance assistée par ordinateur (GMAO) en mode cloud et des outils d'analyse prédictive qui éliminent 30 à 50 % des interventions de routine. [2]Waters Stu, "Guide des technologies des bâtiments intelligents en 2025," CORAM.AI Les utilisateurs de MaintainX tels qu'Ahlstrom ont réduit le délai moyen de réparation de 90 %, démontrant un retour sur investissement tangible. L'adoption de l'automatisation et des diagnostics à distance devrait améliorer la productivité des services, compenser l'inflation salariale et ajouter 0,4 point de pourcentage au TCAC d'ici 2028.

Urbanisation et croissance démographique

La migration nette est revenue aux niveaux d'avant la pandémie et se concentre le long du corridor Auckland-Hamilton-Tauranga, stimulant les constructions commerciales et les mises à niveau des infrastructures municipales. L'étalement urbain accroît la superficie des espaces de service ainsi que les besoins annexes en matière de gestion des déchets, d'aménagement paysager et de sécurité. Les corridors de croissance exigent des services publics résilients ; les conseils locaux imposent des exigences minimales en matière de certification environnementale qui génèrent des contrats de gestion des installations à plus haute valeur ajoutée. À long terme, les flux migratoires devraient contribuer à hauteur de 0,5 point de pourcentage au TCAC du marché, bénéficiant particulièrement aux prestataires de services de gestion des installations groupés et intégrés capables d'opérer à l'échelle régionale.

Priorités d'investissement en infrastructure

Le projet de Plan national d'infrastructure appelle à une gestion des actifs plus rigoureuse pour maximiser le rendement des dépenses publiques. Les gouvernements central et locaux possèdent environ 40 % de l'infrastructure nationale, représentant un flux régulier de projets de maintenance routière, ferroviaire, hydraulique et d'actifs sociaux. Auckland Transport consacre à elle seule plus de 250 millions USD par an à l'entretien des routes. Les centres de données hyperscale construits par Microsoft, AWS et Amazon, représentant un investissement total de 8,5 milliards USD, requièrent une supervision des installations 24h/24 et 7j/7 ainsi que des garanties strictes de disponibilité. Ces programmes devraient ajouter 0,6 point de pourcentage au TCAC global à moyen terme.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts opérationnels | –0.4% | National, plus élevé dans les grandes métropoles | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | –0.6% | National, particulièrement aiguë dans les métiers techniques | Moyen terme (2-4 ans) |

| Escalade des coûts de conformité | –0.3% | National, plus stricte dans les zones urbaines | Long terme (≥ 4 ans) |

| Primes d'assurance élevées et risques de catastrophes naturelles | –0.5% | Zones côtières et à forte sismicité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts opérationnels

L'inflation des coûts de construction a ralenti à 1,1 % en glissement annuel en 2024, après avoir culminé à 10,4 % en 2022. Néanmoins, les primes d'assurance ont bondi de 23 à 76 % après le cyclone Gabrielle, le Trésor envisageant une hausse de taxe de 72 % ajoutant 400 USD par an aux polices. Les tarifs énergétiques et les redevances carbone aggravent la pression ; les bâtiments commerciaux génèrent 3,6 millions de tonnes de déchets par an et font face à des obligations de reporting d'émissions plus strictes. Les prestataires répondent par des systèmes de comptage intelligent, des rétrofits LED et des programmes de valorisation des déchets promettant des économies à deux chiffres, mais la rentabilité à court terme reste sous pression, amplifiant la réduction du TCAC d'environ 0,4 point de pourcentage.

Pénuries de main-d'œuvre qualifiée

Les postes vacants dans les métiers de la CVC, de l'électricité et de l'automatisation entraînent des taux d'heures supplémentaires et une dépendance accrue aux sous-traitants, compromettant les marges. Seules 10 % des entreprises mettent en œuvre des programmes d'apprentissage solides, et les départs à la retraite dépassent les entrées, élargissant l'écart de compétences. Des situations telles que des agents de sécurité effectuant également des tâches de nettoyage dans des hôpitaux ruraux illustrent cette tension. Les jumeaux numériques, la maintenance assistée par réalité augmentée et les centres d'assistance centralisés atténuent partiellement cette pénurie, mais la contrainte soustrait tout de même 0,6 point de pourcentage à la croissance jusqu'à ce que les filières de formation se redressent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques soutiennent la conformité parasismique

Les services techniques ont représenté 60,88 % de la taille du marché de la gestion des installations en Nouvelle-Zélande en 2025, portés par les évaluations structurelles obligatoires, les mises à niveau des systèmes mécano-électriques et de plomberie (MEP), et les rétrofits de sécurité incendie sur des milliers d'actifs. Les cabinets d'ingénierie s'associent aux entreprises de gestion des installations intégrée pour livrer des projets parasismiques clés en main, générant des frais de surveillance récurrents une fois les travaux terminés. Les ouvertures de centres de données intensifient la demande en maintenance CVC à mission critique, en essais d'appareillage de commutation et en planification de la redondance. Les contrats de service soutenus par les fabricants d'équipements originaux garantissent des métriques de disponibilité qui justifient une tarification premium. Les analyses de gestion des actifs utilisant l'IA planifient les remplacements en capital, prolongent le cycle de vie et réduisent les incidents de défaillance d'actifs. Cette prévisibilité assure aux prestataires de services techniques des flux de trésorerie stables jusqu'en 2031.

Les services généraux, bien que plus modestes, progressent à un TCAC de 4,08 % à mesure que les organisations externalisent les tâches de nettoyage, de sécurité, de restauration, de salle de courrier et d'accueil. La hausse des salaires accélère l'automatisation : les robots de nettoyage des sols cobotiques, la planification des effectifs assistée par IA et les solutions intelligentes de distribution du courrier se multiplient. Les clients des secteurs de la santé et des centres de données imposent des normes d'hygiène et de sécurité plus élevées, augmentant la valeur moyenne des contrats. Le reporting ESG pousse les prestataires à adopter des produits chimiques moins toxiques et des équipements électrifiés, différenciant leurs offres. Les intégrateurs technologiques comme ESP (en cours de renommage en BraveGen) intègrent le suivi carbone dans les flux de travail de nettoyage, démontrant des économies quantitatives et remportant des portefeuilles multi-sites. En conséquence, les contrats de services généraux groupés s'intègrent de plus en plus dans des accords de gestion des installations intégrée pour une valeur globale accrue.

Par type d'offre : l'externalisation accélère l'intégration

La prestation externalisée détenait 63,55 % des parts du marché de la gestion des installations en Nouvelle-Zélande en 2025 et maintient une trajectoire de TCAC de 3,63 % à mesure que les entreprises se délestent de leurs opérations non essentielles. Les ministères gouvernementaux attribuent des contrats de performance à long terme qui transfèrent le risque aux prestataires, à l'image du modèle Veolia sur 7 à 25 ans. La gestion des installations intégrée, le sous-modèle à la croissance la plus rapide, regroupe les services techniques, les services généraux et le conseil en énergie dans des accords de niveau de service uniques (SLA) appuyés par des tableaux de bord numériques. Les conseils de santé, les universités et les opérateurs de centres de données privilégient cette formule pour sa responsabilité unique et la transparence des indicateurs clés de performance (KPI). Les plateformes de système intégré de gestion de l'espace de travail (IWMS) en mode cloud permettent un suivi quasi en temps réel des ordres de travail, de la conformité et des métriques de durabilité.

La gestion interne représente encore 36,45 % de la valeur, mais s'érode à mesure que les pénuries de compétences et les dépenses d'investissement technologique dissuadent les conseils d'administration de maintenir des équipes internes complètes. Des modèles hybrides émergent : la supervision stratégique de la gestion des installations reste internalisée, tandis que les activités à forte spécialisation — révisions de groupes refroidisseurs, tests des systèmes incendie, accès aux façades — sont externalisées. Les options de service unique et de gestion des installations groupée servent les clients peu enclins à céder le contrôle total mais nécessitant une expertise sélective, créant ainsi un tremplin vers des accords intégrés. Le palmarès de Downer en matière de partenariats public-privé montre que la gestion des installations groupée peut améliorer les marges lorsqu'elle est associée à l'optimisation numérique, comme en témoigne sa progression de 34 % du résultat avant intérêts, impôts et amortissements (EBITA) en 2024.

Par secteur d'utilisation finale : le commercial mène la transformation numérique

Les installations commerciales ont représenté 37,15 % de la taille du marché de la gestion des installations en Nouvelle-Zélande en 2025, portées par les campus cloud hyperscale et la distribution retail multicanale. Microsoft, AWS et Amazon investissent collectivement 8,5 milliards USD dans des fermes de serveurs qui exigent une disponibilité de 99,999 % et des contrôles environnementaux précis. Les détaillants modernisent leurs entrepôts avec des robots autonomes, générant une demande spécialisée en maintenance des sols et en soutien électrique. Les objectifs de durabilité poussent les propriétaires de centres commerciaux à déployer des systèmes de comptage intelligent et des rétrofits LED, générant des économies sur les services publics partageables avec les partenaires de service.

L'institutionnel et l'infrastructure publique affichent le TCAC le plus élevé à 3,84 % grâce à l'accent mis par le gouvernement sur la gestion des actifs et aux hôpitaux, écoles et réseaux de transport vieillissants. Le sous-secteur de la santé met en évidence les complexités liées au personnel et à l'hygiène ; des controverses telles que les agents de sécurité assurant également des tâches de nettoyage soulignent les lacunes en matière de services. Les conseils d'établissements d'enseignement installent des systèmes de gestion du bâtiment pour la surveillance de la ventilation, tandis que les consortiums d'entretien routier intègrent des capteurs pour la réparation prédictive des nids-de-poule. Les prestataires disposant d'une capacité de gestion des installations intégrée et d'un solide bilan en matière de conformité captent ces portefeuilles.

Les usines industrielles et de traitement, les établissements hôteliers et les autres secteurs complètent la demande. L'usine Darfield de Fonterra traite 4,4 millions de litres de lait par jour et contracte un soutien avancé en automatisation. Les hôtels rebondissent après la pandémie ; Capstone étend ses activités à 22 propriétés, utilisant SiteMinder pour optimiser les taux d'occupation et les plannings d'entretien ménager. Chaque niche requiert un savoir-faire spécifique au domaine mais converge de plus en plus autour des tableaux de bord numériques, de l'efficacité énergétique et d'une conformité stricte, favorisant les prestataires de grande envergure.

Analyse géographique

Auckland domine les parts du marché de la gestion des installations en Nouvelle-Zélande, reflétant son statut de pôle commercial et démographique, la concentration de centres de données hyperscale, et d'importants chantiers d'infrastructure tels que le City Rail Link et l'extension du terminal aéroportuaire. Les loyers de bureaux premium en centre-ville dépassent 530 USD par m² et génèrent des tarifs de gestion des installations élevés. Les clients privilégient l'assistance 24h/24 et 7j/7, les solutions de bâtiments intelligents et la communication ESG. Les prestataires intégrés combinent service d'assistance, gestion de l'énergie et maintenance des actifs critiques pour répondre à ces exigences sophistiquées.

Wellington se classe en deuxième position, en raison du risque sismique et d'une forte densité de propriétés gouvernementales. Plus de 150 bâtiments du centre-ville attendent une mise en conformité avec les normes de performance sismique (NBS), garantissant des charges de travail d'ingénierie régulières. L'externalisation du secteur public se poursuit, comme l'illustre l'attribution à ISS du contrat de nettoyage et de services connexes du musée Te Papa. Les prestataires doivent naviguer dans un processus d'appel d'offres rigoureux, avec des effectifs syndiqués et des exigences de transparence renforcées. La demande se concentre sur la surveillance sismique, la gestion documentaire et la planification du cycle de vie.

Christchurch et la région de Canterbury au sens large restent des zones de croissance dynamiques à la suite de la reconstruction post-séisme et de l'expansion des installations de transformation alimentaire. Le parc immobilier moderne intègre des contrôles IoT, nécessitant des techniciens versés dans les analyses de systèmes de gestion du bâtiment (BMS). Des loyers plus bas — 245 USD par m² à Hamilton à titre de référence — rendent la gestion des installations groupée attrayante pour les occupants sensibles aux coûts. Les conseils régionaux mettent l'accent sur des solutions durables de gestion des déchets et de traitement des eaux, ouvrant des niches pour les opérateurs spécialisés.

Des centres plus petits comme Invercargill pourraient jouer dans une catégorie supérieure à leur taille grâce à un projet d'investissement proposé de 1 milliard USD dans un centre de données, qui nécessitera des ingénieurs de permanence et des régimes de sécurité stricts. Les sites éloignés favorisent la surveillance en mode cloud et les équipes de service en déplacement, représentant un cas d'usage émergent pour les jumeaux numériques et le dépannage en réalité augmentée. Dans toutes les zones géographiques, la conformité réglementaire, la résilience et l'efficacité énergétique constituent des fils conducteurs communs, garantissant une demande constante pour une gestion des installations intégrée et portée par la technologie.

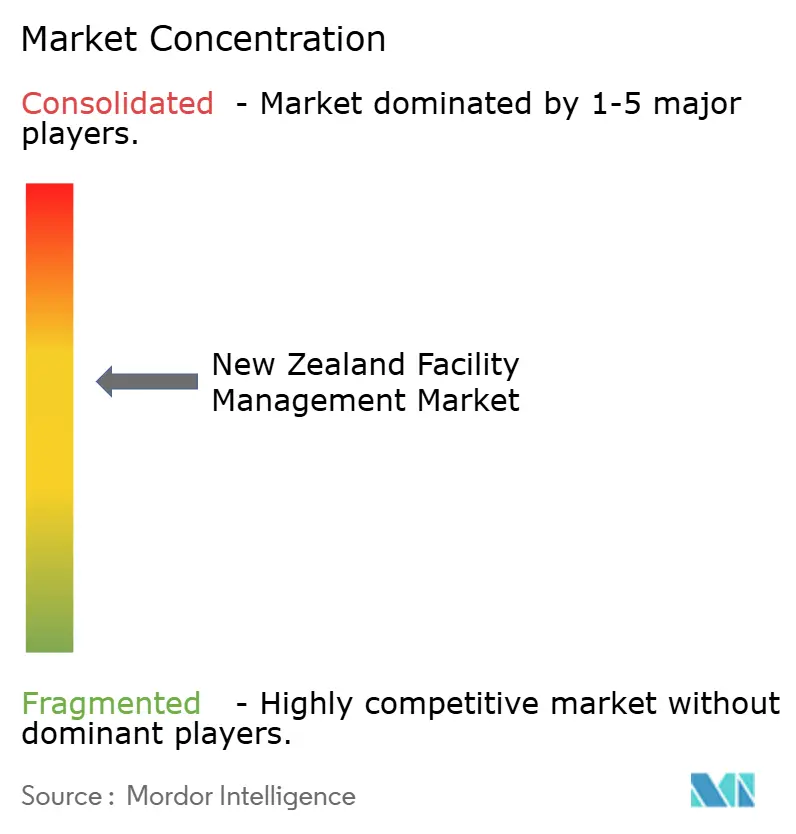

Paysage concurrentiel

Le marché de la gestion des installations en Nouvelle-Zélande présente une fragmentation modérée. Spotless, filiale de Downer, occupe la position de leader avec plus de 1 000 clients et une couverture s'étendant à la santé, l'éducation et la défense. [4]Spotless, "À propos de nous," SPOTLESS.COM La maison mère Downer a affiché 38,5 milliards USD de carnet de commandes et une croissance de 34 % de l'EBITA en 2024, soulignant sa capacité à investir dans les outils numériques et la formation des effectifs. Ventia Services Group est fortement positionné dans les infrastructures et les services publics à la suite de sa double cotation NZX/ASX et d'acquisitions ciblées.

Les grands acteurs mondiaux de l'immobilier intensifient la concurrence. L'acquisition d'Industrious par CBRE pour 400 millions USD fusionne les opérations de bureaux flexibles avec les portefeuilles de gestion des installations, créant une plateforme de revenus de 20 milliards USD. Cushman & Wakefield et JLL s'appuient sur les meilleures pratiques internationales, notamment en matière d'optimisation énergétique et d'analyse de l'expérience en milieu de travail. Les acteurs nationaux plus modestes se concentrent sur des services de niche — déchets, hygiène ou contrats régionaux — mais risquent d'être surpassés sans technologies d'envergure.

La technologie constitue un facteur de différenciation clé. Le déploiement par Downer d'IBM Envizi réduit de moitié l'effort de reporting ESG et soutient son engagement de réduction des émissions de 50 %. Les contrats de performance à long horizon de Veolia illustrent l'appétit pour le transfert de risque et l'expertise intégrée en matière de services énergétiques. ESP/BraveGen superpose l'IA aux données de services publics pour fournir des informations carbone dans les flux de travail de nettoyage et de maintenance. La consolidation est attendue à mesure que les entreprises cherchent à élargir leur périmètre et leurs capacités numériques ; le rachat de Downer NZ Catering par Ovation Hospitality illustre l'intégration verticale dans les services généraux.

Les espaces non exploités résident dans des accords riches en données et basés sur les résultats qui garantissent des métriques d'énergie, de disponibilité ou de conformité. Les prestataires qui combinent l'analyse des actifs, les technologies de gestion mobile des effectifs et une gouvernance HSE (hygiène, sécurité et environnement) solide sont en position de capter une part disproportionnée du marché, d'autant plus que les appels d'offres du secteur public pivotent vers des modèles d'évaluation axés sur la valeur ajoutée.

Principaux acteurs du secteur de la gestion des installations en Nouvelle-Zélande

OCS New Zealand

Spotless (Downer Company)

PAE New Zealand

Professional Property and Cleaning Services Ltd

Infratel Networks Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CBRE a accepté d'acquérir Industrious National Management Company pour 400 millions USD, formant un segment Opérations de bâtiments et expérience avec un chiffre d'affaires projeté de 20 milliards USD en 2024.

- Décembre 2024 : AWS a annoncé les premiers clients de sa région cloud d'Auckland d'une valeur de 7,5 milliards USD, comprenant trois zones de disponibilité alimentées par des énergies renouvelables.

- Novembre 2024 : Des amendements à la loi sur les bâtiments à risque sismique (Earthquake-prone Buildings Act) ont prolongé les délais de remédiation de quatre ans tout en renforçant le régime de certificat de conformité.

- Septembre 2024 : L'aéroport d'Auckland a sélectionné Hawkins (Downer) pour construire un terminal à réaction domestique d'une valeur de 495 millions USD, dont l'ouverture est prévue en 2029.

- Août 2024 : Downer a annoncé une hausse de 34 % de l'EBITA en glissement annuel à 384,1 millions USD, avec une amélioration des marges des services de gestion des installations grâce à l'optimisation numérique.

Périmètre du rapport sur le marché de la gestion des installations en Nouvelle-Zélande

La gestion des installations (FM) est une profession qui incorpore de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent aux résultats de l'entreprise en assumant la responsabilité de la maintenance de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les biens immobiliers, les équipements, les bâtiments et autres environnements abritant le personnel, la productivité, les stocks et d'autres éléments opérationnels.

Les services de gestion des installations englobent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de déchets, de la sécurité, etc. Ces services se subdivisent en deux sphères : les services techniques de gestion des installations et les services généraux de gestion des installations.

La gestion des installations en interne et les services de gestion des installations externalisés sont tous deux pris en compte dans le périmètre d'étude. Le marché des services de gestion des installations intégrée (IFM), ainsi que les services uniques et groupés, sont inclus dans le segment des services de gestion des installations externalisés.

Le marché de la gestion des installations en Nouvelle-Zélande est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), par type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transports) |

| Santé (établissements publics et privés) |

| Industriel et procédés (industrie manufacturière, énergie, mines) |

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transports) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (industrie manufacturière, énergie, mines) | ||

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des installations en Nouvelle-Zélande ?

La taille du marché de la gestion des installations en Nouvelle-Zélande est de 4,11 milliards USD en 2026.

Quel type de service détient la plus grande part de marché ?

Les services techniques sont en tête avec 60,88 % des parts du marché de la gestion des installations en Nouvelle-Zélande en 2025.

Pourquoi les contrats externalisés progressent-ils plus vite que la gestion interne ?

Les organisations recherchent la maîtrise des coûts, la conformité réglementaire et l'accès à des talents techniques rares, propulsant les arrangements externalisés à un TCAC de 3,63 % jusqu'en 2031.

Comment les réglementations parasismiques influencent-elles la demande ?

La loi sur les bâtiments à risque sismique (Earthquake-prone Buildings Act) impose des évaluations et des rétrofits sur l'ensemble du parc commercial, garantissant une demande à long terme pour les services structurels et de conformité.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'institutionnel et l'infrastructure publique affichent le TCAC le plus rapide à 3,84 % à mesure que les organismes gouvernementaux privilégient la gestion des actifs et l'efficacité de la maintenance.

Quelles technologies remodèlent la prestation de services ?

Les capteurs IoT, les analyses de maintenance prédictive, les GMAO en mode cloud et les plateformes de reporting ESG réduisent les interventions manuelles, améliorent la disponibilité et soutiennent les contrats basés sur les résultats.

Dernière mise à jour de la page le: