Taille et part du marché polonais de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

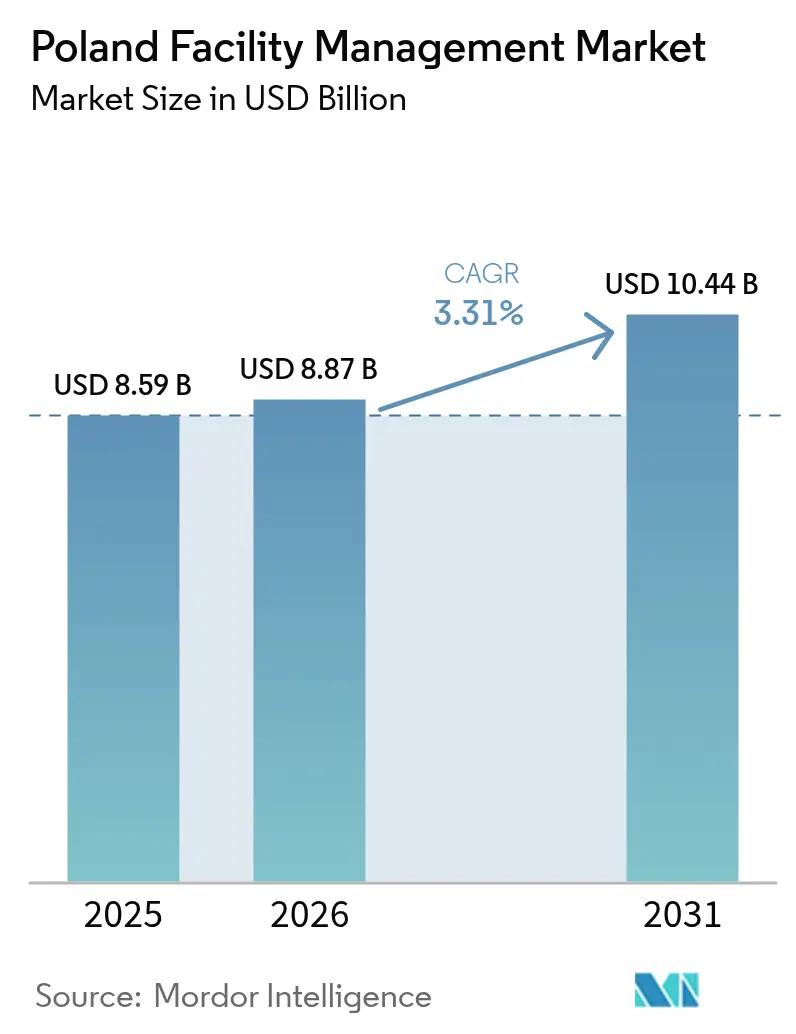

| Taille du marché de l'année de base (2025) | 8.59 Milliards de dollars |

| Taille du Marché (2026) | 8.87 Milliards de dollars |

| Taille du Marché (2031) | 10.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché polonais de la gestion des installations par Mordor Intelligence

La taille du marché polonais de la gestion des installations en 2026 est estimée à 8,87 milliards USD, en progression par rapport à la valeur 2025 de 8,59 milliards USD, avec des projections pour 2031 atteignant 10,44 milliards USD, à un TCAC de 3,31 % sur la période 2026-2031. Cette expansion repose sur un pipeline d'investissements publics nationaux de 700 milliards PLN, un pivot décisif des entreprises vers l'externalisation, et une modernisation persistante des infrastructures. Les services externalisés ont représenté 63,7 % du marché polonais de la gestion des installations en 2024, témoignant d'une préférence structurellement ancrée des clients pour des opérateurs professionnels capables de naviguer dans un environnement de réglementation du travail et de la sécurité de plus en plus strict. Les services techniques ont pris la tête avec une part de revenus de 56,9 %, tandis que les services généraux se sont développés plus vigoureusement à un TCAC de 4,9 %, soutenus par l'adoption du modèle hybride de bureau et par les améliorations de l'expérience en milieu de travail. La demande en immobilier commercial, notamment les bureaux de classe A à Varsovie, Cracovie et Wrocław, a soutenu les volumes de services, tandis que le segment institutionnel et des infrastructures publiques s'est imposé comme l'utilisateur final à la croissance la plus rapide, porté par les programmes de rénovation énergétique financés par l'UE. Les marges des prestataires ont toutefois continué de se comprimer, la hausse des salaires dépassant l'indexation des contrats, ce qui a conduit à une accélération des investissements technologiques dans la surveillance connectée par IoT et les solutions de jumeau numérique.

Principaux enseignements du rapport

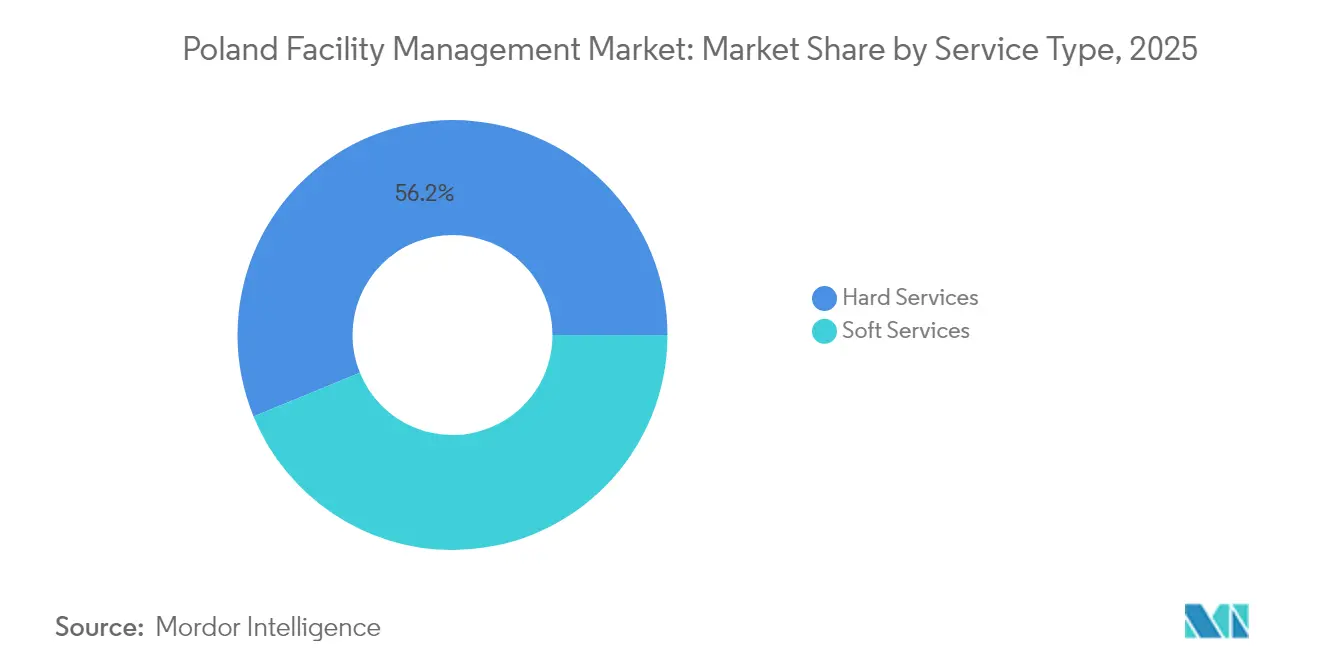

- Par type de service, les services techniques détenaient 56,18 % de la part du marché polonais de la gestion des installations en 2025, tandis que les services généraux devraient croître à un TCAC de 4,72 % d'ici 2031.

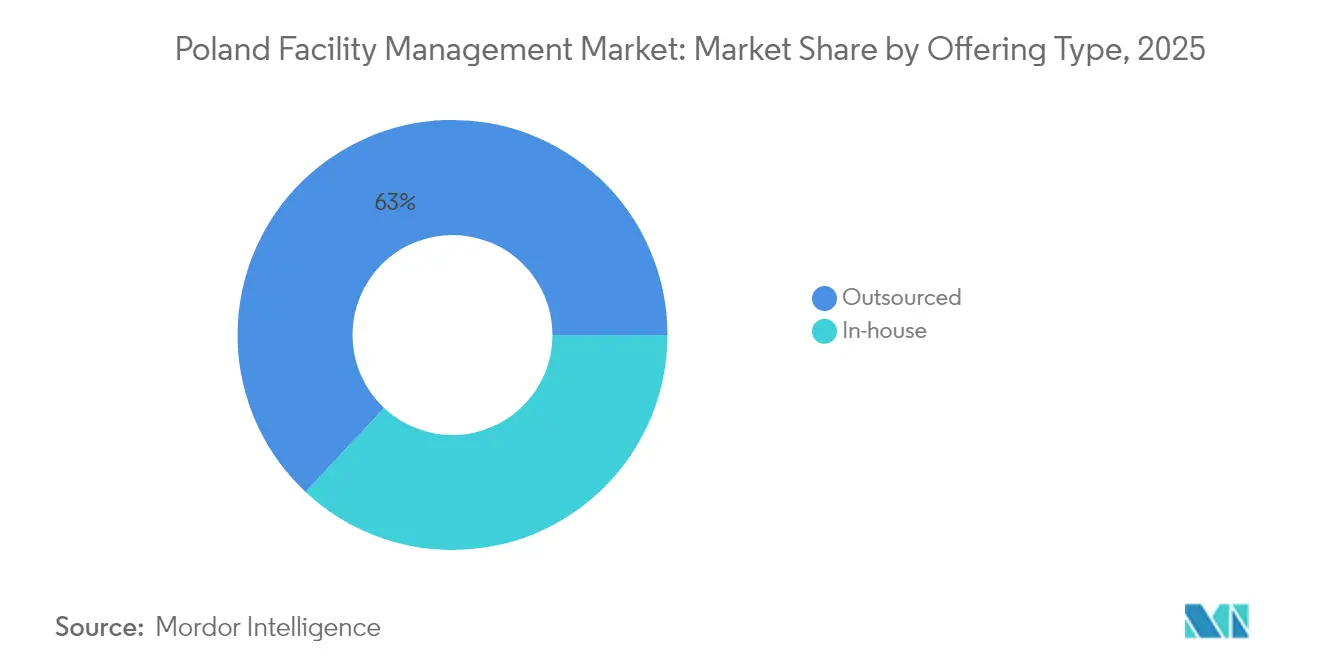

- Par type d'offre, les modèles externalisés représentaient 63,02 % de la taille du marché polonais de la gestion des installations en 2025 et devraient se développer à un TCAC de 4,32 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le segment commercial était en tête avec 37,34 % de part de revenus en 2025, tandis que le secteur institutionnel et des infrastructures publiques progresse à un TCAC de 4,74 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché polonais de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des entreprises vers l'externalisation des opérations de bâtiment non essentielles | +1.2% | Mondiale, avec des gains précoces à Varsovie, Cracovie, Wrocław | Moyen terme (2-4 ans) |

| Expansion du parc immobilier commercial de classe A et des taux d'occupation dans les principales métropoles polonaises | +0.8% | Varsovie, Cracovie, Łódź, Wrocław, Poznań | Court terme (≤ 2 ans) |

| Pipeline d'infrastructures nationales stimulant les besoins à long terme en exploitation et maintenance | +1.0% | National, avec une concentration sur les corridors de transport | Long terme (≥ 4 ans) |

| Renforcement des réglementations relatives au travail et aux normes de sécurité imposant la conformité professionnelle en gestion des installations | +0.6% | National, avec une application plus stricte dans les grandes métropoles | Moyen terme (2-4 ans) |

| Programmes de rénovation énergétique des bâtiments publics financés par l'UE stimulant la demande de gestion des installations intégrée | +0.9% | National, avec priorité aux établissements du secteur public | Moyen terme (2-4 ans) |

| Pressions des investisseurs en faveur de services de gestion des installations alignés sur les critères ESG liés aux déclarations de la taxonomie de l'UE | +0.7% | Principalement Asie-Pacifique, avec des répercussions sur les grands pôles commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition des entreprises vers l'externalisation des opérations de bâtiment non essentielles

D'ici 2025, de nombreuses grandes entreprises avaient regroupé le nettoyage, la sécurité et la maintenance dans des contrats intégrés générant des économies de coûts de 15 à 20 % par rapport aux équipes internes.[1]ABSL Poland, « Tendances du marché des ressources humaines dans le secteur des centres de services partagés », ABSL.PL L'externalisation s'est révélée particulièrement attractive pour les centres de services partagés employant plus de 400 000 professionnels, où une hausse des salaires de 7 à 8 % par an a contraint les dirigeants à maîtriser les dépenses hors personnel. Des partenaires certifiés en gestion des installations ont également réduit le risque de conformité dans le cadre du régime polonais de santé au travail, qui impose une formation périodique à la sécurité pour chaque catégorie de poste. À mesure que les modes de travail hybrides se sont stabilisés, la demande a augmenté pour des périmètres de service flexibles, capables de s'adapter à une occupation fluctuante.

Expansion du parc immobilier commercial de classe A et des taux d'occupation dans les principales métropoles polonaises

Varsovie à elle seule a enregistré 286 700 m² d'absorption nette en 2022, soit presque le triple du niveau de 2021. Un rebond de 140 % des investissements en immobilier commercial à 5 milliards EUR (5,81 milliards USD) en 2024 a signalé le regain de confiance des propriétaires. Les promoteurs ont privilégié les bâtiments à haute efficacité énergétique pour satisfaire les exigences ESG des locataires, incitant les prestataires de gestion des installations à déployer une optimisation CVC pilotée par capteurs qui a réduit les factures d'énergie jusqu'à 35 %. Les actifs à haute spécification requièrent une supervision MEP en continu, renforçant la demande de services techniques sur l'ensemble du marché polonais de la gestion des installations.

Pipeline d'infrastructures nationales stimulant les besoins à long terme en exploitation et maintenance

Le programme d'investissements publics de 700 milliards PLN (190,84 milliards USD) annoncé pour 2025 a affecté 180 milliards PLN aux améliorations ferroviaires et 65 milliards PLN (17,72 milliards USD) à la modernisation du réseau électrique. Le projet du Port central de communication implique à lui seul 44,7 milliards PLN (12,19 milliards USD) pour le plus grand hub intermodal d'Europe, prévu pour accueillir 34 millions de passagers par an d'ici 2032. Ces actifs nécessitent des contrats d'exploitation et de maintenance pluridécennaux qui favorisent les entreprises de gestion des installations disposant d'une capacité technique nationale et d'une expertise dans le secteur des transports.

Renforcement des réglementations relatives au travail et aux normes de sécurité imposant la conformité professionnelle en gestion des installations

La hausse du salaire minimum à 4 242 PLN bruts en janvier 2024 et les mises à jour plus strictes du code du bâtiment en août 2024 ont accru la complexité de la conformité pour les propriétaires. L'élargissement des contrôles ponctuels de l'Inspection nationale du travail a exposé les entreprises dépourvues d'un soutien certifié en gestion des installations à des sanctions. En conséquence, les organisations ont eu de plus en plus recours à des prestataires externes accrédités en santé et sécurité au travail, sécurité incendie et normes d'accessibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte inflation salariale érode les marges bénéficiaires des prestataires de gestion des installations | -0.9% | National, avec une pression aiguë dans les grandes métropoles | Court terme (≤ 2 ans) |

| Base de sous-traitants très fragmentée entraînant une variabilité de la qualité de service | -0.6% | National, avec une concentration dans les régions à forte activité de construction | Moyen terme (2-4 ans) |

| Adoption lente des outils numériques dans les établissements publics hérités | -0.4% | National, avec des défis particuliers dans les petites municipalités | Long terme (≥ 4 ans) |

| Émigration du personnel technique certifié, créant des lacunes de compétences dans les services techniques | -0.8% | National, avec un impact sévère dans les régions frontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation salariale érodant les marges bénéficiaires des prestataires de gestion des installations

Les entreprises de construction ont proposé des augmentations de salaire de 20 % et des primes de cooptation en 2024 pour combler un déficit de 100 000 travailleurs, portant les coûts de main-d'œuvre bien au-delà de l'indexation des contrats. La main-d'œuvre représentant généralement 60 à 70 % des dépenses de service sur le marché polonais de la gestion des installations, les prestataires ont subi une forte compression des marges lorsque les mécanismes d'escalade annuelle des prix sont restés indexés sur l'inflation globale plutôt que sur les tendances salariales. Dans les zones métropolitaines, la concurrence intense pour les techniciens qualifiés a encore fait monter les salaires, obligeant les entreprises de gestion des installations à accélérer l'automatisation et à renégocier les accords pluriannuels.

Base de sous-traitants très fragmentée entraînant une variabilité de la qualité de service

L'Autorité européenne du travail a signalé le recours généralisé à de petits sous-traitants dans le secteur de la construction en Pologne et des normes de travail incohérentes compliquant la supervision.[2]Autorité européenne du travail, « Rapport sur le secteur de la construction 2023 », ELA.EUROPA.EU Les donneurs d'ordres en gestion des installations ont davantage investi dans la vérification et la formation pour assurer une qualité uniforme dans les travaux mécaniques, électriques et de sécurité incendie. La fragmentation a également limité la capacité de montée en charge, entravant une prestation homogène pour les clients disposant d'implantations nationales et freinant le potentiel de croissance du marché polonais de la gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'offre : leadership de l'externalisation, accélération de la gestion des installations intégrée

L'externalisation a capté 63,02 % de la part de revenus en 2025 et est en bonne voie pour un TCAC de 4,32 % jusqu'en 2031, les entreprises ayant transféré leurs fonctions non essentielles à des spécialistes externes. Les centres de services partagés ont déclaré des gains d'efficacité des coûts allant jusqu'à 20 % après la transition vers des contrats multi-services. La prestation interne a persisté dans les environnements à haute sécurité tels que les usines de défense et certains actifs publics, mais est restée coûteuse. Au sein de l'externalisation, la gestion des installations intégrée a progressé le plus rapidement ; les modèles à prestataire unique ont réduit le risque d'interface et permis un reporting ESG cohérent, exigence clé des investisseurs dans le cadre de la taxonomie de l'UE. Les solutions de gestion des installations groupées ont séduit les entreprises de taille intermédiaire cherchant des économies de gamme sans la complexité contractuelle totale, tandis que les contrats de service unique ont perduré là où des compétences de niche ou des préoccupations de responsabilité prévalaient.

Les prestataires ont étendu leur activité grâce à la technologie : des étiquettes IoT ont suivi l'utilisation des actifs, et des jumeaux numériques ont simulé le comportement des bâtiments pour optimiser les calendriers de maintenance préventive. Kontakt.io, basée à Cracovie, a obtenu 12 millions EUR (13,92 millions USD) de la Banque européenne d'investissement en 2024 pour déployer ces solutions, réalisant jusqu'à 35 % d'économies d'énergie dans les installations pilotes. La promesse de l'automatisation d'atténuer la pression sur la main-d'œuvre a encore ancré la part externalisée sur le marché polonais de la gestion des installations.

Par secteur d'activité des utilisateurs finaux : échelle commerciale, dynamisme du secteur public

L'immobilier commercial, porté par les bureaux, la distribution et la logistique, a contribué à hauteur de 37,34 % des revenus 2025. L'absorption nette de bureaux de classe A à Varsovie et le redressement des investissements à 5 milliards EUR (5,81 milliards USD) en 2024 ont soutenu les volumes de gestion des installations, tandis que le parc d'entrepôts a dépassé 31,5 millions de m² avec la maturité du commerce électronique. Les occupants entreprises ont exigé des tableaux de bord énergétiques sophistiqués et des analyses d'occupation, élevant le contenu technique des contrats de service. Les hôtels et les complexes à usage mixte ont mis l'accent sur des expériences clients conformes à l'image de marque, en combinant services techniques et services généraux dans des cadres basés sur les résultats.

Les établissements institutionnels et d'infrastructure publique devraient croître à un TCAC de 4,74 %, portés par 15,51 milliards EUR (18,03 milliards USD) destinés aux projets d'énergie verte dans le cadre du Mécanisme pour la reprise et la résilience de la Pologne. Les subventions à la rénovation énergétique ont stimulé la demande de gestion des installations intégrée capable de documenter les réductions de carbone. Les établissements de santé exigent des protocoles de contrôle des infections et une maintenance des équipements médicaux, commandant des tarifs premium pour les opérateurs certifiés. Les usines industrielles et de process ont investi dans l'Industrie 4.0 et ont nécessité un soutien continu à la disponibilité, maintenant une demande stable de capacités en services techniques dans le secteur polonais de la gestion des installations.

Par type de service : prédominance des services techniques, dynamisme des services généraux

Les services techniques ont représenté 56,18 % des revenus en 2025, soutenus par des projets ferroviaires et énergétiques à grande échelle nécessitant une maintenance MEP spécialisée, une gestion des actifs et des systèmes de protection incendie. L'ampleur de ce segment en fait le cœur du marché polonais de la gestion des installations, d'autant plus que les actifs infrastructurels vieillissent et nécessitent un soutien sur l'ensemble de leur cycle de vie. Les services généraux ont progressé plus rapidement, à un TCAC de 4,72 % d'ici 2031, grâce à l'attention des employeurs portée à la santé, à la propreté et à l'expérience des occupants dans des environnements de bureaux flexibles. Les programmes intégrés de milieu de travail ont regroupé le nettoyage, l'accueil, la restauration et les tâches techniques mineures dans des solutions à facture unique, soutenant l'expérience des utilisateurs tout en maîtrisant la volatilité des coûts. À mesure que les normes environnementales se sont renforcées, les protocoles de nettoyage ont de plus en plus spécifié les technologies en microfibres et les produits chimiques à écolabel, élevant les niveaux de compétences et les exigences en matière de documentation.

Une part croissante des contrats de services techniques incorporait des clauses basées sur la performance liant la rémunération du prestataire à des objectifs de consommation d'énergie. Des études de cas portant sur la rénovation d'écoles publiques ont enregistré des économies sur les charges de 35 à 46 % après des améliorations des systèmes CVC et de l'enveloppe du bâtiment. Ces résultats ont validé les stratégies de maintenance pilotées par les données et ont renforcé la demande pour des plateformes d'analyses prédictives sur l'ensemble du marché polonais de la gestion des installations au niveau des sous-segments. Les prestataires de services généraux ont également adopté des capteurs d'occupation en temps réel pour aligner la fréquence du nettoyage sur la fréquentation réelle, réalisant des économies sur la main-d'œuvre qui ont partiellement compensé l'inflation salariale.

Analyse géographique

Varsovie a généré une part significative des revenus nationaux en 2024, s'appuyant sur sa main-d'œuvre de 400 000 professionnels des services aux entreprises et sur un parc de bureaux de haute qualité. La croissance de l'absorption nette et le maintien d'un taux d'occupation supérieur à 90 % dans les zones prime ont soutenu les volumes de services, tandis que de grandes multinationales ont signé des contrats de gestion des installations intégrée à long terme couvrant des campus multi-tours. Cracovie s'est positionnée comme le deuxième pôle en importance, bénéficiant de locataires technologiques importants et d'un TCAC historique de 4,2 % des services de gestion des installations sur la période 2019-2024. Wrocław, Gdańsk et Poznań ont collectivement représenté environ 40 % de la demande, chacune soutenue par des corridors logistiques et des pôles universitaires ayant attiré des investissements directs étrangers.

L'est de la Pologne a progressé à un TCAC notable jusqu'en 2030, stimulé par 2,4 milliards PLN (0,66 milliard USD) de projets routiers financés par l'UE ayant ouvert de nouveaux parcs industriels. Łódź s'est imposée comme une alternative d'investissement aux coûts de la capitale, tirant parti de l'amélioration des liaisons ferroviaires et de loyers de bureaux plus bas. La région silésienne a maintenu des contrats stables avec l'industrie lourde et l'exploitation minière, tandis que les marchés côtiers tels que Gdańsk et Szczecin se sont développés grâce à la modernisation des ports. Les petites municipalités ont été confrontées à des problèmes de migration depuis des bâtiments anciens et à une adoption numérique plus lente, invitant les prestataires de gestion des installations à déployer des plateformes évolutives et basées sur le cloud capables de diagnostics à distance.

Les portefeuilles inter-régionaux sont devenus plus courants à mesure que les investisseurs nationaux s'implantaient dans plusieurs voïvodies. Les clients ont exigé des indicateurs homogènes de niveau de service, poussant les entreprises de gestion des installations à standardiser les procédures et à centraliser les opérations de service d'assistance sur l'ensemble du marché polonais de la gestion des installations. Des registres d'actifs automatisés et des flux de travail mobiles ont soutenu les équipes de terrain dispersées sur de vastes territoires, réduisant les temps de déplacement et assurant l'uniformité de la conformité.

Paysage concurrentiel

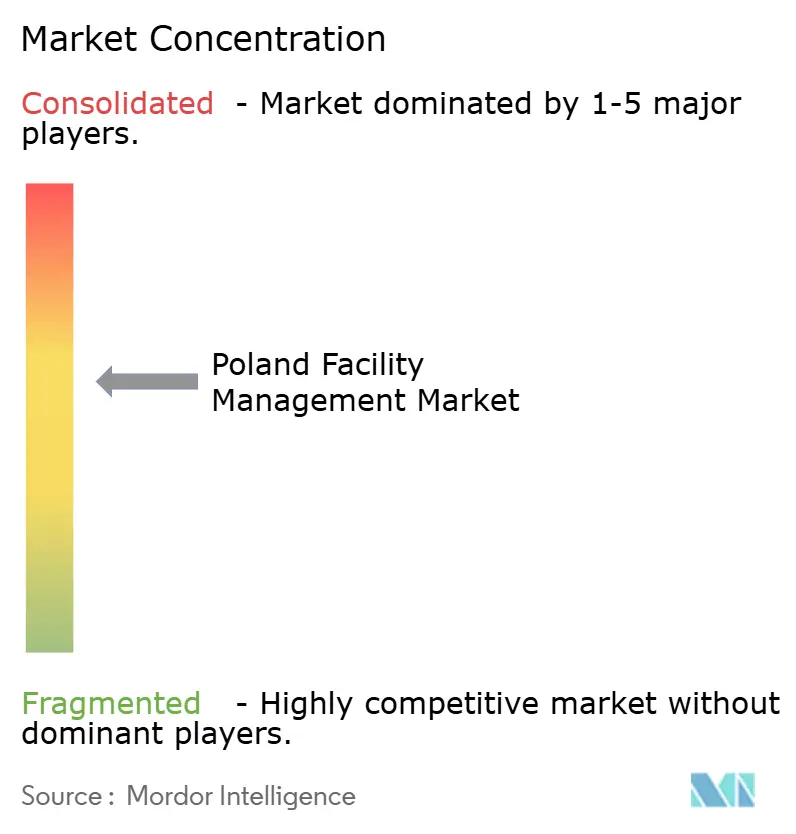

Les dix plus grands acteurs contrôlaient la majorité des revenus en 2024, indiquant une concentration modérée. Des marques mondiales telles que ISS Facility Services Polska, Sodexo Polska et Compass Group Poland ont tiré parti des meilleures pratiques internationales, des suites technologiques et des relations clients multi-pays pour décrocher de grands contrats. Les champions locaux Impel Group et OKIN Facility Poland ont rivalisé sur la flexibilité des prix et la connaissance régionale. Tous les niveaux ont investi dans des solutions numériques : capteurs intelligents, planification de la maintenance basée sur l'apprentissage automatique et tableaux de bord centralisés de gestion de l'énergie. Le déficit de main-d'œuvre qualifiée a intensifié l'économie de l'automatisation ; des robots de nettoyage sans contact et des outils de gestion de la main-d'œuvre guidés par l'IA sont entrés en phase pilote, réduisant les tâches manuelles à faible valeur ajoutée.

La capacité en matière d'ESG est devenue un différenciateur clé. Les prestataires disposant de métriques démontrables d'économies carbone ont remporté des appels d'offres du secteur public liés aux déclarations de la taxonomie de l'UE. Par exemple, ISS a nommé un Responsable mondial de l'ESG au sein du groupe en juillet 2024 pour intégrer la durabilité dans toutes les lignes de service.[4]ISS A/S, « ISS nomme Signe Adamsen au poste de nouveau Responsable mondial de l'ESG du groupe », ISSWORLD.COM Pendant ce temps, Sescom a attiré de nouveaux investisseurs en mai 2024 pour financer son expansion européenne et renforcer ses contrats de performance énergétique à l'étranger. Les discussions de fusions-acquisitions se sont intensifiées autour des entreprises techniques spécialisées, les fournisseurs de gestion des installations intégrée cherchant à approfondir leurs compétences en services techniques et à réduire leur dépendance à l'égard de sous-traitants volatils.

La pression sur les marges a orienté le marché vers une tarification basée sur les résultats. Les contrats lient de plus en plus les paiements à des indicateurs de disponibilité, d'énergie ou de satisfaction plutôt qu'aux heures de travail, alignant les incitations et récompensant l'innovation technologique. Les investisseurs ont valorisé les prestataires capables de déployer ces modèles à grande échelle, soutenant la consolidation continue et renforçant la prédominance des solutions intégrées sur le marché polonais de la gestion des installations.

Leaders du secteur polonais de la gestion des installations

ISS Facility Services Polska

Sodexo Polska Sp. z o.o.

Impel Group

Compass Group Poland

Engie Services FM Poland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : CPK et les Aéroports polonais ont convenu de 44,7 milliards PLN pour un aéroport central capable d'accueillir 34 millions de passagers par an.

- Juillet 2024 : ISS A/S a nommé Signe Adamsen Responsable mondiale de l'ESG du groupe pour intégrer la durabilité dans l'ensemble des opérations mondiales.

- Mai 2024 : Sescom a obtenu de nouveaux capitaux propres pour étendre son empreinte de services européens, suite à son entrée sur le marché britannique.

- Mars 2024 : Les transactions en immobilier commercial en Pologne ont atteint 5 milliards EUR, signalant un regain d'appétit des investisseurs qui a stimulé la demande de services de gestion des installations.

Périmètre du rapport sur le marché polonais de la gestion des installations

La gestion des installations regroupe plusieurs disciplines pour assurer la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment en intégrant les personnes, le lieu, les processus et la technologie. Tandis que les services techniques incluent les services physiques et structurels tels que les systèmes d'alarme incendie et les ascenseurs, entre autres, les services généraux comprennent le nettoyage, l'aménagement paysager, la sécurité et des services similaires d'origine humaine, apportant une solution aux utilisateurs finaux tels que les immeubles de bureaux, la distribution et les entités gouvernementales et publiques, etc.

Le marché polonais de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (interne et externalisé [gestion des installations mono-service, gestion des installations groupée, et gestion des installations intégrée]) et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et process, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Interne | |

| Externalisé | Gestion des installations mono-service |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (IT et télécoms, distribution et entreposage) |

| Hôtellerie (hôtels, restauration rapide et restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et process (fabrication, énergie, mines) |

| Autres secteurs d'activité des utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations mono-service | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'activité des utilisateurs finaux | Commercial (IT et télécoms, distribution et entreposage) | |

| Hôtellerie (hôtels, restauration rapide et restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et process (fabrication, énergie, mines) | ||

| Autres secteurs d'activité des utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché polonais de la gestion des installations ?

Le marché a été évalué à 8,87 milliards USD en 2026 et devrait atteindre 10,44 milliards USD d'ici 2031.

Quel type de service domine les contrats de gestion des installations en Pologne ?

Les services techniques ont pris la tête avec 56,18 % de part de revenus en 2025, portés par des besoins intenses en infrastructure et en maintenance technique.

Pourquoi les modèles externalisés sont-ils privilégiés en Pologne ?

Les services externalisés ont permis des réductions de coûts de 15 à 20 % par rapport aux équipes internes et ont simplifié la conformité aux réglementations du travail et de la sécurité.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les établissements institutionnels et d'infrastructure publique devraient croître à un TCAC de 4,74 % grâce aux rénovations énergétiques financées par l'UE et aux exigences en matière de bâtiments verts.

Comment la technologie modifie-t-elle la prestation de services ?

Les capteurs IoT, les jumeaux numériques et la maintenance pilotée par l'IA ont réduit les factures d'énergie jusqu'à 35 % et atténué les pénuries de main-d'œuvre.

Quels défis liés à la main-d'œuvre affectent les prestataires de gestion des installations ?

L'inflation salariale pouvant atteindre 20 % et l'émigration des techniciens certifiés compriment les marges et stimulent les investissements dans l'automatisation.

Dernière mise à jour de la page le: