Taille et part du marché de la construction de centres de données à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données à Taïwan par Mordor Intelligence

La taille du marché de la construction de centres de données à Taïwan était évaluée à 0,94 milliard USD en 2025 et devrait croître de 1,03 milliard USD en 2026 pour atteindre 1,64 milliard USD d'ici 2031, à un TCAC de 9,79 % au cours de la période de prévision (2026-2031). Cette dynamique est alimentée par le rôle de Taïwan en tant que pivot dans la chaîne d'approvisionnement mondiale de l'IA et des semi-conducteurs, sa stratégie d'IA souveraine en cours de maturation, et une transition à l'échelle nationale vers l'informatique en périphérie qui remodèle la demande en infrastructures. L'adoption accélérée des services cloud, la couverture 5G dense et 14 câbles sous-marins internationaux permettent une connectivité à faible latence qui prend en charge les charges de travail transfrontalières. L'innovation en matière de refroidissement, l'approvisionnement en énergies renouvelables et les projets pilotes de stockage d'énergie par batterie répondent aux défis liés à la densité de puissance et à la durabilité. Par ailleurs, le risque géopolitique pousse les hyperscalers à privilégier une capacité souveraine pouvant fonctionner indépendamment des juridictions externes, ce qui stimule les flux continus de capitaux privés et gouvernementaux vers le marché de la construction de centres de données à Taïwan.

Principaux enseignements du rapport

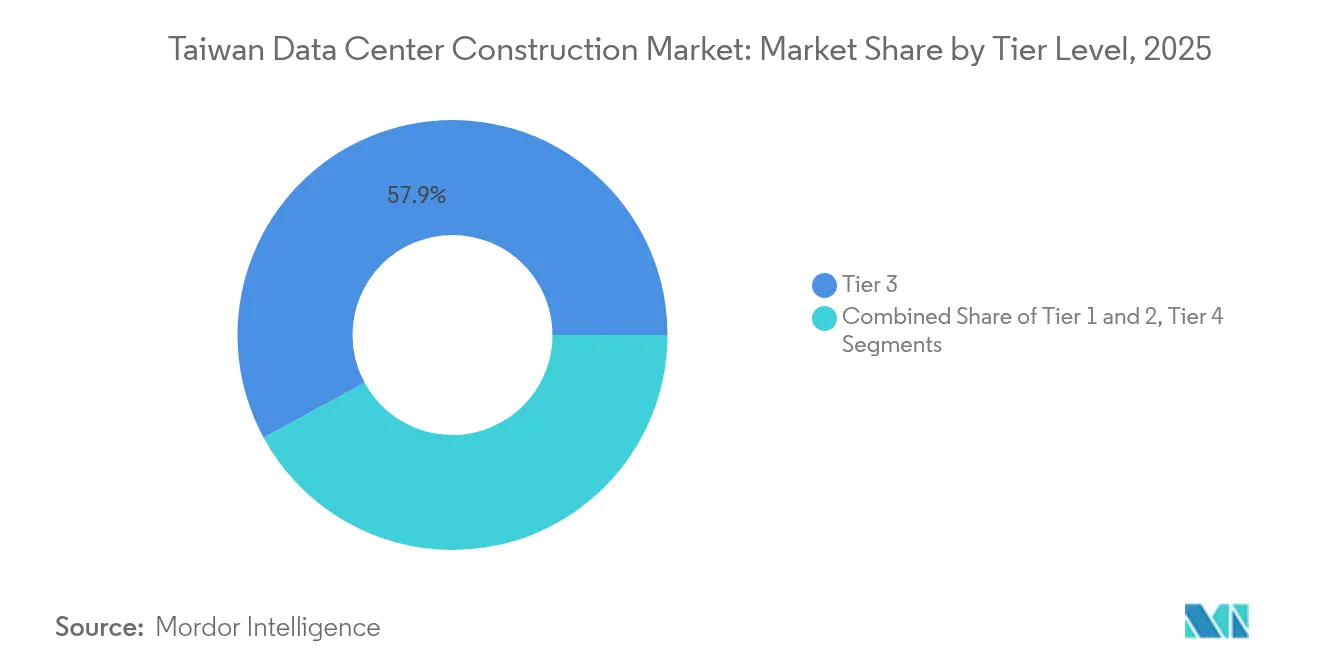

- Par type de niveau, les installations de Niveau 3 ont dominé avec une part de revenus de 57,92 % en 2025 ; les installations de Niveau 4 devraient progresser à un TCAC de 9,86 % jusqu'en 2031.

- Par type de centre de données, la colocation détenait une part de 53,95 % de la taille du marché de la construction de centres de données à Taïwan en 2025, tandis que les hyperscalers à construction propre devraient croître à un TCAC de 10,04 %.

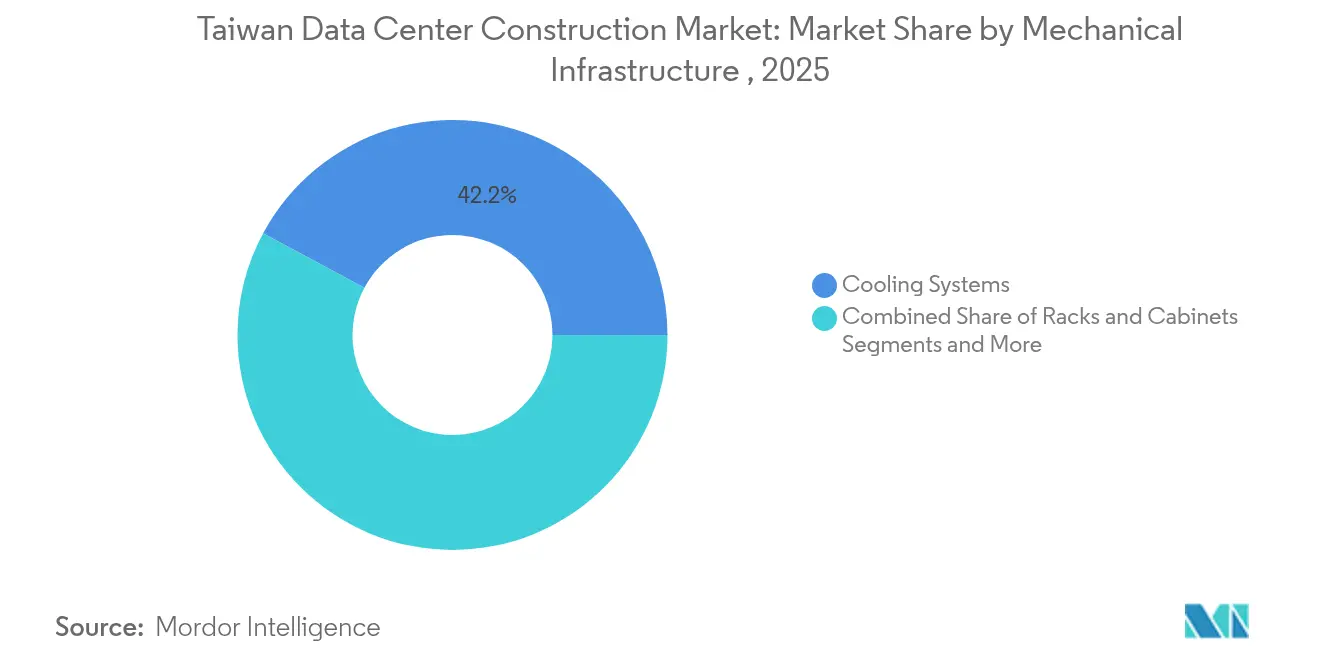

- Par infrastructure mécanique, les systèmes de refroidissement représentaient une part de 42,15 % de la taille du marché de la construction de centres de données à Taïwan en 2025 ; les serveurs et les composants de stockage se développent à un TCAC de 10,34 %.

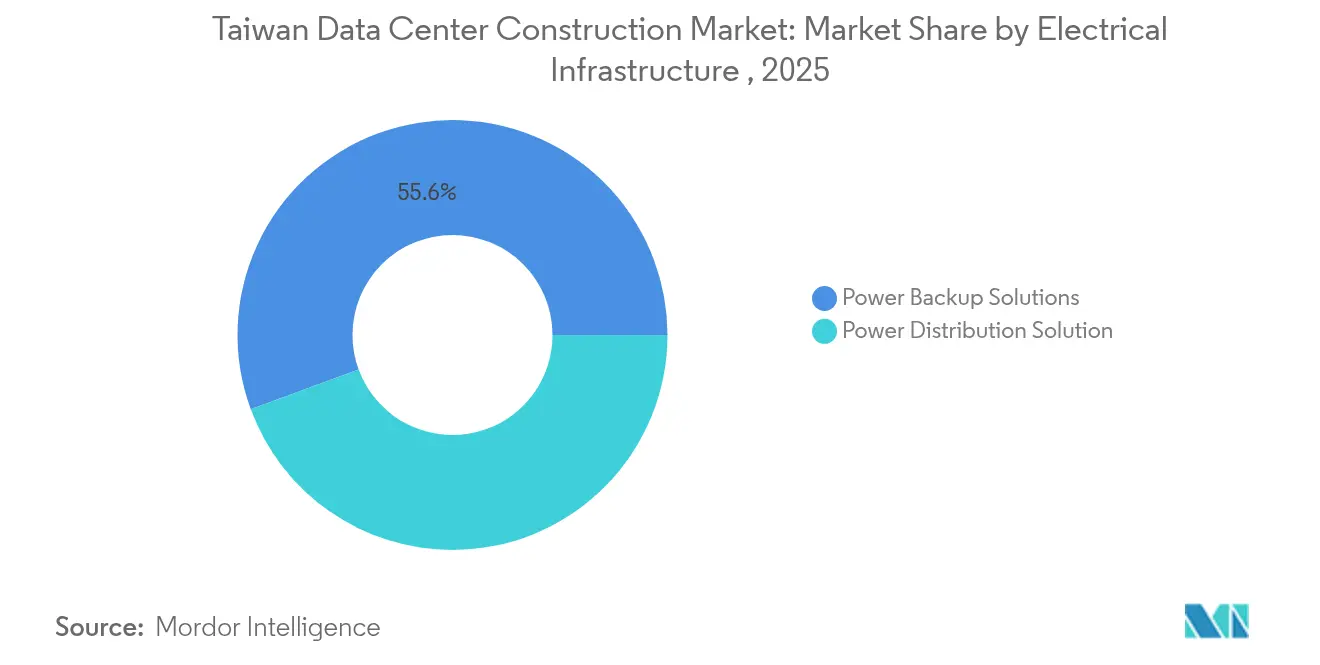

- Par infrastructure électrique, les solutions de secours électrique ont capté 55,62 % de la part du marché de la construction de centres de données à Taïwan en 2025, tandis que les solutions de distribution d'énergie se développent à un TCAC de 10,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des services cloud | +2.8% | Métropole de Taipei, Parc scientifique de Hsinchu | Moyen terme (2-4 ans) |

| Déploiement de la 5G et initiatives nationales de numérisation | +2.1% | Taipei, Taichung, Kaohsiung | Court terme (≤ 2 ans) |

| Programme gouvernemental de crédit d'impôt pour les constructions de centres de données verts | +1.5% | Parcs scientifiques et zones industrielles | Long terme (≥ 4 ans) |

| Localisation des charges de travail périphériques/IA liées aux semi-conducteurs | +3.2% | Hsinchu, Taichung, avec extension vers Tainan | Moyen terme (2-4 ans) |

| Nouvelles installations de câbles sous-marins réduisant la latence | +1.8% | Régions côtières nord et centre | Long terme (≥ 4 ans) |

| Projets pilotes de BESS à l'échelle du réseau permettant une intégration des énergies renouvelables supérieure à 50 % | +1.4% | Yilan, Hsinchu, Taoyuan, Tainan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des services cloud

La pénétration des services cloud s'étend au-delà des migrations d'entreprises conventionnelles, car les politiques de souveraineté des données imposent le traitement local des données de propriété intellectuelle sensibles et des données des citoyens. Amazon Web Services s'est engagé à investir 5 milliards USD pour sa première région taïwanaise dotée de trois zones de disponibilité, confirmant sa confiance à long terme dans le marché de la construction de centres de données à Taïwan.[1]Tim Culpan, "AWS investit 5 milliards USD dans la région de Taïwan," aws.amazon.com Les stratégies hybrides et multi-cloud dominent dans la conception de semi-conducteurs, où les réseaux isolés et les connexions à faible latence vers les usines de fabrication voisines restent essentiels. Les opérateurs de colocation ajoutent des nœuds d'accès direct au cloud qui satisfont à la fois aux besoins de conformité et de performance. Les programmes gouvernementaux visant 80 % d'adoption des services numériques garantissent davantage la demande de installations évolutives.

Déploiement de la 5G et initiatives nationales de numérisation

Taïwan a atteint une couverture 5G de 94 % en 2024, et plus de 16 000 stations de base couvrent désormais l'île, créant une base pour les charges de travail d'informatique en périphérie qui doivent être traitées localement en quelques millisecondes. Des opérateurs de télécommunications tels que Chunghwa Telecom ont couplé la 5G à des réseaux dorsaux tout-photonique et à une sauvegarde par satellite en orbite basse, réduisant la latence pour les applications critiques. Des projets pilotes de fabrication intelligente reposant sur des nœuds périphériques 5G ont déjà réduit les temps d'attente aux feux de circulation de 35 %, prouvant la valeur pratique des micro centres de données dans les couloirs urbains.

Programme gouvernemental de crédit d'impôt pour les constructions de centres de données verts

Une incitation par paliers accorde des crédits d'impôt de 5 % à 20 % sur les dépenses d'investissement et d'exploitation pour les centres de données qui atteignent des objectifs stricts en matière de PUE et d'énergie renouvelable.[2]Ministère des Finances de la République de Chine, "Incitations fiscales pour les centres de données verts," mof.gov.tw L'accord d'achat d'énergie éolienne offshore de 500 MW de Google avec Copenhagen Infrastructure Partners souligne comment les opérateurs étrangers exploitent le programme pour réduire leur empreinte carbone. Les installations satisfaisant aux normes EEWH Or ou Diamant de Taïwan peuvent bénéficier d'un amortissement accéléré, ce qui réduit les périodes de remboursement des coûts de construction et propulse le marché de la construction de centres de données à Taïwan vers des conceptions plus durables.

Localisation des charges de travail périphériques/IA liées aux semi-conducteurs

Taiwan Semiconductor Manufacturing Company ajoute 11 usines de fabrication de plaquettes et quatre lignes d'emballage avancé qui doivent s'interfacer avec des clusters de vérification de conception et d'entraînement IA sur site. L'inférence IA à proximité des usines réduit le délai de conception et le risque de fuite de propriété intellectuelle, ce qui suscite une demande de installations de haut niveau équipées d'un refroidissement de précision et d'un amortissement sismique. Les projets d'IA souveraine soutenus par le gouvernement prévoient 1 200 pétaflops de calcul public d'ici 2029, consolidant une longue perspective pour le marché de la construction de centres de données à Taïwan.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'électricité du réseau et prix de l'électricité volatils | -2.4% | À l'échelle de l'île, particulièrement aigu dans les parcs scientifiques | Court terme (≤ 2 ans) |

| Rareté des terrains et hausse des coûts immobiliers dans la métropole de Taipei | -1.8% | Taipei, Nouveau Taipei, Taoyuan | Moyen terme (2-4 ans) |

| CAPEX élevé pour la conception parasismique des installations de Niveau III/IV | -1.2% | Zones sismiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Lenteur des procédures d'EIE pour les campus hyperscale | -0.9% | Projets de plus de 50 MW | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'électricité du réseau et prix de l'électricité volatils

La demande d'électricité devrait augmenter de 12 % à 13 % d'ici 2030, principalement en raison des clusters de calcul IA.[3]Administration de l'énergie, "Prévisions de la demande d'électricité 2025-2030," energy.gov.tw Les combustibles fossiles importés représentent encore 83 % du mix énergétique, exposant les opérateurs aux fluctuations des prix des matières premières et aux risques d'approvisionnement. Les déploiements de stockage d'énergie par batterie totalisant 160 MW offrent un soulagement limité. Des déficits répétés de marge de réserve en été contraignent les projets à intégrer des systèmes solaires, éoliens et de refroidissement liquide sur site qui réduisent les enveloppes d'énergie des installations. Ces coûts d'atténuation pèsent temporairement sur le marché de la construction de centres de données à Taïwan, mais accélèrent également l'adoption de conceptions plus efficaces.

Rareté des terrains et hausse des coûts immobiliers dans la métropole de Taipei

La rareté des parcelles en centre-ville pousse les nouvelles constructions vers Taoyuan, Taichung et Kaohsiung. Amazon Web Services a choisi un parc industriel suburban de Taoyuan pour sa région, reflétant le pivot vers des emplacements qui équilibrent coût et proximité des fibres optiques. Les parcs scientifiques offrent un zonage pré-approuvé, bien que la concurrence avec les expansions de semi-conducteurs intensifie les enchères. Les promoteurs répondent avec des agencements multi-étages et des densités de baies plus élevées pour maximiser les emprises limitées, une tendance désormais standard dans l'ensemble du marché de la construction de centres de données à Taïwan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : La croissance du Niveau 4 s'accélère malgré la domination du Niveau 3

Les installations de Niveau 3 ont maintenu une part de 57,92 % du marché de la construction de centres de données à Taïwan en 2025, signalant la préférence des clients pour un équilibre entre disponibilité et coût. Cela se traduit par la plus grande contribution à la taille globale du marché de la construction de centres de données à Taïwan. Les institutions financières, les hyperscalers et les organismes gouvernementaux stimulent toutefois la demande de Niveau 4 avec un TCAC anticipé de 9,86 %. L'ingénierie parasismique dépassant les normes des centrales nucléaires est obligatoire, et les constructeurs emploient des amortisseurs à fluide visqueux et des réseaux actif-actif doubles pour satisfaire à la certification de Niveau 4.

Les rénovations parasismiques des anciennes coques de Niveau 3 permettent des mises à niveau modulaires vers une capacité proche du Niveau 4, illustrant une transition vers une expansion brownfield résiliente. Les critères d'attribution des contrats mettent désormais l'accent sur l'isolation sismique vérifiable et le refroidissement liquide en baie. Les constructeurs ajoutant ces caractéristiques se positionnent pour des contrats de Niveau 4 à marges plus élevées, renforçant un niveau premium que le marché de la construction de centres de données à Taïwan continuera à récompenser à mesure que les charges de travail IA s'intensifient.

Par type de centre de données : L'élan des constructions propres des hyperscalers défie le leadership de la colocation

La colocation a conservé 53,95 % des revenus de 2025, les PME et les fournisseurs de semi-conducteurs favorisant les installations partagées pour maîtriser les coûts. Cette portion souligne comment la colocation reste un pivot dans le marché de la construction de centres de données à Taïwan. Néanmoins, les campus hyperscalers à construction propre devraient dépasser tous les autres formats à un TCAC de 10,04 %. Amazon, Google et Microsoft favorisent de plus en plus la propriété directe pour assurer la conformité et optimiser les clusters d'entraînement IA, apportant une alimentation et un refroidissement sur mesure.

Les déploiements de périphérie en entreprise évoluent le plus rapidement en termes de conception. Les opérateurs de télécommunications installent des micro centres de données aux stations de base 5G pour héberger des charges de travail sensibles à la latence. Ces nœuds périphériques comportent des enceintes préfabriquées à deux baies avec refroidissement liquide intégré, reflétant comment des architectures diversifiées étendent la portée physique du marché de la construction de centres de données à Taïwan.

Par infrastructure électrique : L'innovation en matière de distribution d'énergie stimule la modernisation du réseau

Les groupes électrogènes de secours, les onduleurs et les commutateurs de transfert statique ont représenté 55,62 % des dépenses de 2025, illustrant la priorité accordée à la disponibilité. Les projets pilotes de stockage par batterie intègrent des chimies au lithium fer phosphate permettant une réponse rapide aux perturbations du réseau. Les unités de distribution d'énergie sont sur une trajectoire pour afficher un TCAC de 10,98 %, portées par l'adoption d'appareillages de commande intelligents qui atténuent les alimentations intermittentes en énergie renouvelable.

Les projets exigent désormais des systèmes de jeux de barres blindés notés au-dessus de 6 000 A et une surveillance intelligente de la qualité de l'énergie. Ces spécifications deviennent la base de référence pour toute installation cherchant des contrats d'achat d'énergie à long terme liés aux énergies renouvelables. Le segment électrique se trouve donc à l'avant-garde des mises à niveau technologiques qui soutiennent le marché de la construction de centres de données à Taïwan.

Par infrastructure mécanique : L'innovation en matière de refroidissement répond aux demandes de densité liées à l'IA

Le refroidissement représentait 42,15 % des dépenses mécaniques en 2025, et les solutions d'immersion ainsi que de refroidissement direct à la puce gagnent du terrain. Le refroidissement liquide supprime les limites thermiques qui plafonnaient autrefois la puissance des baies à 15 kW ; le futur centre de supercalcul de 100 MW de Foxconn fonctionnera à plus de 70 kW par baie. Les sous-systèmes de serveurs et de stockage afficheront un TCAC de 10,34 % en raison des GPU avancés et de la mémoire à haute bande passante nécessitant des configurations sur mesure.

Les fournisseurs livrent des pompes sans balais compactes et des assemblages CDU-plus-baie intégrés pouvant être installés sur le terrain, permettant aux sites existants d'augmenter les densités sans augmenter la superficie au sol. Ces innovations démontrent pourquoi la gestion thermique continue de définir la différenciation concurrentielle dans le marché de la construction de centres de données à Taïwan.

Analyse géographique

Taipei et Nouveau Taipei abritent le plus grand nombre d'installations, tirant parti de dorsaux à fibre optique denses et de la proximité avec le secteur financier. Cependant, les coûts fonciers et les contraintes du réseau encouragent une migration vers le sud. Le Parc scientifique de Hsinchu est directement lié aux usines de fabrication de semi-conducteurs, ce qui alimente les ajouts d'installations régionales les plus rapides, avec des réservations à deux chiffres élevés en mégawatts. Taichung offre des prix immobiliers plus bas et une capacité du réseau disponible, fonctionnant comme un corridor central qui relie les charges de travail du nord et du sud.

Le Parc scientifique du sud de Taïwan à Tainan bénéficie des plans du gouvernement pour installer un centre IA de 120 pétaflops d'ici 2025 et un complexe de cloud souverain d'ici 2029, qui ancrent tous deux la demande à venir. Les zones éoliennes offshore le long de la côte ouest fournissent jusqu'à 500 MW d'énergie contractée pour les campus hyperscale, alignant la géographie sur les objectifs en matière d'énergies renouvelables. Les stations d'atterrissage de câbles côtiers à Toucheng, Fangshan et Tamsui protègent la latence vers l'Asie du Nord et les États-Unis, garantissant que les constructions distribuées maintiennent toujours une portée neutre en termes d'opérateurs.

Les programmes d'eau recyclée et les usines de dessalement ajoutent 628 100 tonnes par jour d'eau non potable, garantissant l'appoint des refroidisseurs pour les sites à haute densité. Cette diversification des ressources stabilise davantage le risque opérationnel dans l'ensemble du marché de la construction de centres de données à Taïwan. En conséquence, Taïwan évolue d'un modèle à hub unique vers une topologie à trois nœuds nord, centre et sud qui équilibre l'énergie, les terrains et la connectivité.

Paysage concurrentiel

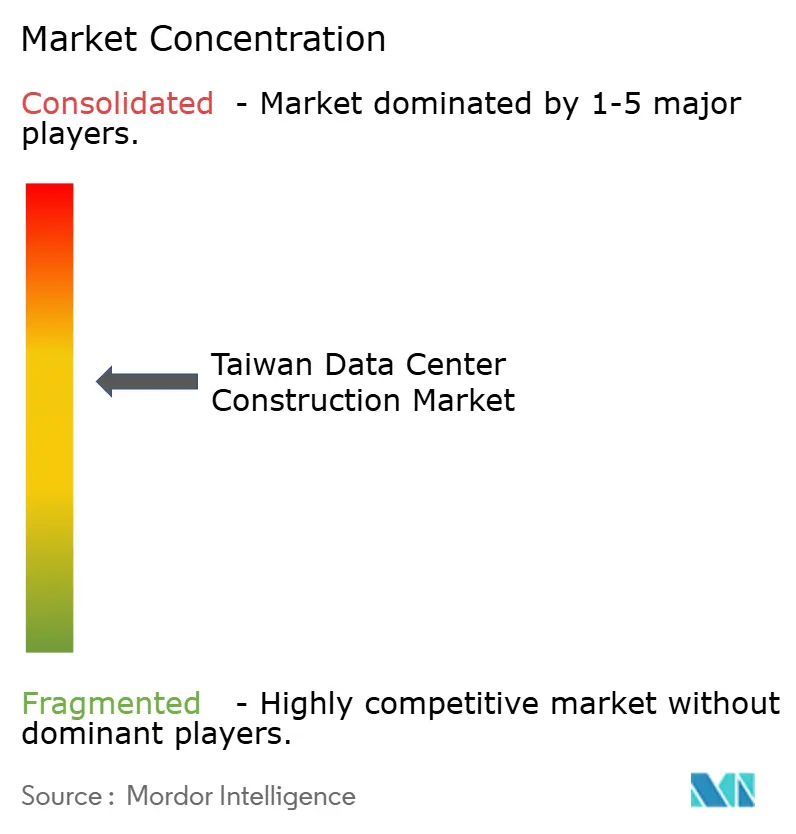

Le marché de la construction de centres de données à Taïwan présente une concentration intermédiaire où des entreprises EPC locales, des spécialistes en ingénierie internationale et des fournisseurs d'équipements convergent. United Integrated Services, TECO et CTCI détiennent de vastes carnets de commandes liés aux clients du secteur des semi-conducteurs, tandis que des groupes mondiaux tels qu'Exyte apportent des expertises en salles blanches requises pour les salles de données adjacentes aux usines. Schneider Electric, ABB et Delta Electronics intègrent des équipements d'alimentation et de refroidissement, proposant des packages conception-construction qui raccourcissent les délais de livraison des projets.

Les références en matière de durabilité décident de plus en plus des résultats des appels d'offres. Les entreprises démontrant des conceptions de PUE inférieur à 1,3 et des arrangements d'achat d'énergie renouvelable obtiennent le statut de fournisseur privilégié dans le cadre des incitations à la construction verte de Taïwan. Les consortiums de refroidissement liquide comprenant Foxconn, Nvidia et CoolIT Systems illustrent la synergie entre les fournisseurs de matériel et les entrepreneurs généraux. Des spécialistes des installations périphériques tels qu'Advantech s'associent à des opérateurs de télécommunications pour déployer des unités conteneurisées alignées sur les déploiements 5G.

Leaders du secteur de la construction de centres de données à Taïwan

TECO Corporation

CTCI Group

M+W Group

Exyte

AECOM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Foxconn et Nvidia ont confirmé leurs plans pour un centre de supercalcul IA de 100 MW utilisant 10 000 GPU Blackwell à Kaohsiung.

- Juin 2025 : Amazon Web Services s'est engagé à investir 5 milliards USD pour construire la première région AWS de Taïwan dotée de trois zones de disponibilité.

- Mai 2025 : Le gouvernement a lancé le programme « AI Next », répertoriant dix projets stratégiques d'infrastructure IA et ciblant 1 200 pétaflops d'ici 2029.

- Avril 2025 : Google a conclu un accord d'achat d'énergie éolienne offshore de 500 MW avec Copenhagen Infrastructure Partners pour alimenter les centres de données locaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché taïwanais de la construction de centres de données comme les dépenses d'investissement nécessaires pour planifier, concevoir, construire, équiper et mettre en service de nouvelles installations sur site vierge ou d'importantes installations sur site vierge dont la fonction principale est d'héberger des charges de travail informatiques. Le pool de dépenses couvre les travaux de génie civil, la distribution électrique et la sauvegarde, le refroidissement mécanique, les baies et les services de projet pour la colocation, le cloud hyperscale, l'entreprise et les constructions en périphérie.

Exclusion du champ d'application : Les opérations en cours, l'entretien des rénovations et les coûts d'acquisition de terrains ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers à construction propre (CSPs)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

- Niveau 1 et 2

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs de projet chez des entrepreneurs électriques locaux, des consultants en conception d'installations et des responsables de l'approvisionnement chez des opérateurs de colocation à Taipei, Taoyuan et Kaohsiung. Des enquêtes de suivi auprès des fournisseurs mondiaux d'onduleurs, de refroidisseurs et de racks ont permis de valider les parts d'équipement, les décalages de délais et les hypothèses de coût type par mètre carré, en veillant à ce que les données spécifiques à la région reflètent les réalités du terrain.

Recherche documentaire

Les analystes ont commencé par consulter des sources publiques telles que les dossiers d'investissement du ministère taïwanais des affaires économiques, les statistiques de télécommunications de la Commission nationale des communications, les registres douaniers du commerce international et les informations sur la consommation d'énergie fournies par le Bureau de l'énergie. Des documents industriels émanant d'organismes tels que l'Asia Cloud & Data Center Association, des articles universitaires indexés dans IEEE Xplore et des documents 10-K ou des prospectus d'entreprises ont enrichi le tableau de la demande. Les bases de données payantes, D&B Hoovers pour les revenus des entrepreneurs et Dow Jones Factiva pour les informations sur les projets, ont fourni une granularité supplémentaire. Cette liste est illustrative ; de nombreuses autres références ont soutenu les efforts de validation et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les achèvements de projets annuels publiés, les ajouts de capacité électrique et le coût de construction moyen par MW pour reconstituer les dépenses totales. Ces résultats ont été recoupés avec des synthèses ascendantes sélectives à partir d'un échantillon de revenus d'entrepreneurs et de données sur le prix de vente moyen en fonction du volume pour les principales gammes d'équipements. Les variables clés du modèle comprennent la charge informatique mise en service (MW), l'intensité moyenne de l'aménagement (US$ par MW), la combinaison de normes de niveau, le taux d'adoption de la conception écologique et l'indice de disponibilité des terrains à Taipei. Une régression multivariée reliant les dépenses aux ajouts de MW et à la combinaison de niveaux sous-tend les prévisions, avec des superpositions de scénarios reflétant les mouvements de devises et les changements de coûts de l'acier. Les lacunes dans les données ascendantes ont été comblées par une analyse comparative avec des projets régionaux d'envergure similaire et par un ajustement pour tenir compte des exigences plus élevées de Taïwan en matière de protection contre les séismes.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'examens successifs par des analystes qui testent la cohérence avec les références en matière de coûts de construction, les informations sur le carnet de commandes des fournisseurs et les indicateurs macroéconomiques. Les écarts supérieurs à ±7 % entraînent une reprise de contact avec les principaux répondants. Mordor Intelligence actualise cet ensemble de données chaque année, en publiant des mises à jour intermédiaires après l'annonce de politiques importantes ou de mégaprojets. Un dernier balayage avant publication garantit que les clients reçoivent la dernière vue validée.

Pourquoi la base de construction de centres de données de Mordor à Taïwan reste solide

Les valeurs publiées divergent souvent parce que les entreprises adoptent des périmètres de coûts, des filtres géographiques et des cadences d'actualisation différents.

Les principaux facteurs d'écart proviennent de l'inclusion de contrats de service pluriannuels, de la combinaison des dépenses de rénovation avec les nouvelles constructions, ou de l'application de références de coûts globaux par MW sans les primes sismiques et de qualité de l'énergie spécifiques à Taïwan. Les analystes de Mordor limitent le champ d'application aux dépenses d'investissement de la première année, appliquent des courbes de coûts locales validées par des entretiens avec les fournisseurs et procèdent à une mise à jour annuelle, ce qui réduit l'incertitude.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,94 B (2025) | Mordor Intelligence | |

| USD 1,85 B (2024) | Conseil régional A | Combine l'achat de terrains et les dépenses d'investissement sur l'ensemble du cycle de vie, ce qui gonfle la base. |

| USD 2,50 B (2024) | Conseil mondial B | Ajout de contrats pluriannuels de gestion des installations et de moyennes de coûts globaux |

La comparaison montre qu'une fois les coûts auxiliaires éliminés et les primes spécifiques à Taïwan appliquées, la base de référence équilibrée et transparente de Mordor offre aux décideurs un critère fiable fondé sur des variables vérifiables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction de centres de données à Taïwan ?

Le marché s'établit à 1,03 milliard USD en 2026 et devrait atteindre 1,64 milliard USD en 2031.

Quelle classification de niveau domine le marché ?

Les installations de Niveau 3 détiennent une part de revenus de 57,92 %, reflétant un équilibre entre fiabilité et performance en termes de coût.

Quelle est la vitesse de croissance du segment des constructions propres des hyperscalers ?

Les campus à construction propre devraient se développer à un TCAC de 10,04 % jusqu'en 2031, dépassant tous les autres types de centres de données.

Pourquoi les systèmes de refroidissement liquide gagnent-ils du terrain à Taïwan ?

Les fortes densités de GPU, le climat chaud et les contraintes d'alimentation rendent le refroidissement liquide essentiel pour une dissipation thermique efficace et un PUE plus faible.

Dernière mise à jour de la page le: