Taille et part de marché des dispositifs acousto-optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

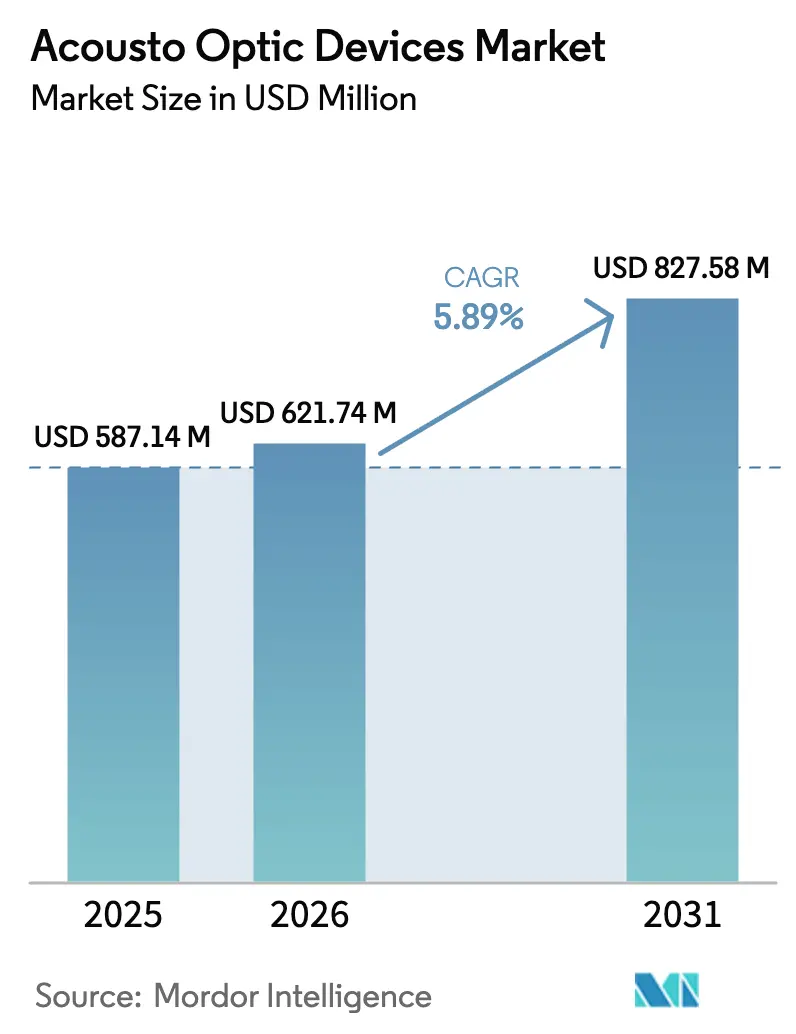

| Taille du Marché (2026) | 621.74 Millions de dollars américains |

| Taille du Marché (2031) | 827.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs acousto-optiques par Mordor Intelligence

La taille du marché des dispositifs acousto-optiques était évaluée à 587,14 millions USD en 2025 et devrait croître de 621,74 millions USD en 2026 pour atteindre 827,58 millions USD d'ici 2031, à un CAGR de 5,89 % durant la période de prévision (2026-2031). Cette croissance découle de l'utilisation croissante du contrôle optique de haute précision dans les nœuds de réseau 5G, les lignes de lithographie pour semi-conducteurs et les systèmes laser de nouvelle génération.[1]Yajun Pang, « Intracavity Frequency Doubling Acousto-Optic Q-Switched… », Applied Optics, osa.org Les fabricants tirent parti de l'intégration verticale pour se prémunir contre les pénuries de matériaux et réduire les délais de livraison, tandis que la R&D soutenue sur les filtres accordables ouvre de nouvelles sources de revenus dans l'imagerie hyperspectrale et la photonique quantique. Les besoins en usinage laser submicronique, l'adoption croissante des commutateurs Q à base de TeO₂ dans les dispositifs médicaux et la demande de solutions compactes de direction de faisceau dans l'aérospatiale façonnent la stratégie concurrentielle. Le marché des dispositifs acousto-optiques bénéficie également des dépenses du secteur public dans le LiDAR de niveau défense et la spectroscopie embarquée sur satellite, créant un terrain fertile pour les fournisseurs spécialisés proposant des conceptions durcies aux rayonnements.

Principaux enseignements du rapport

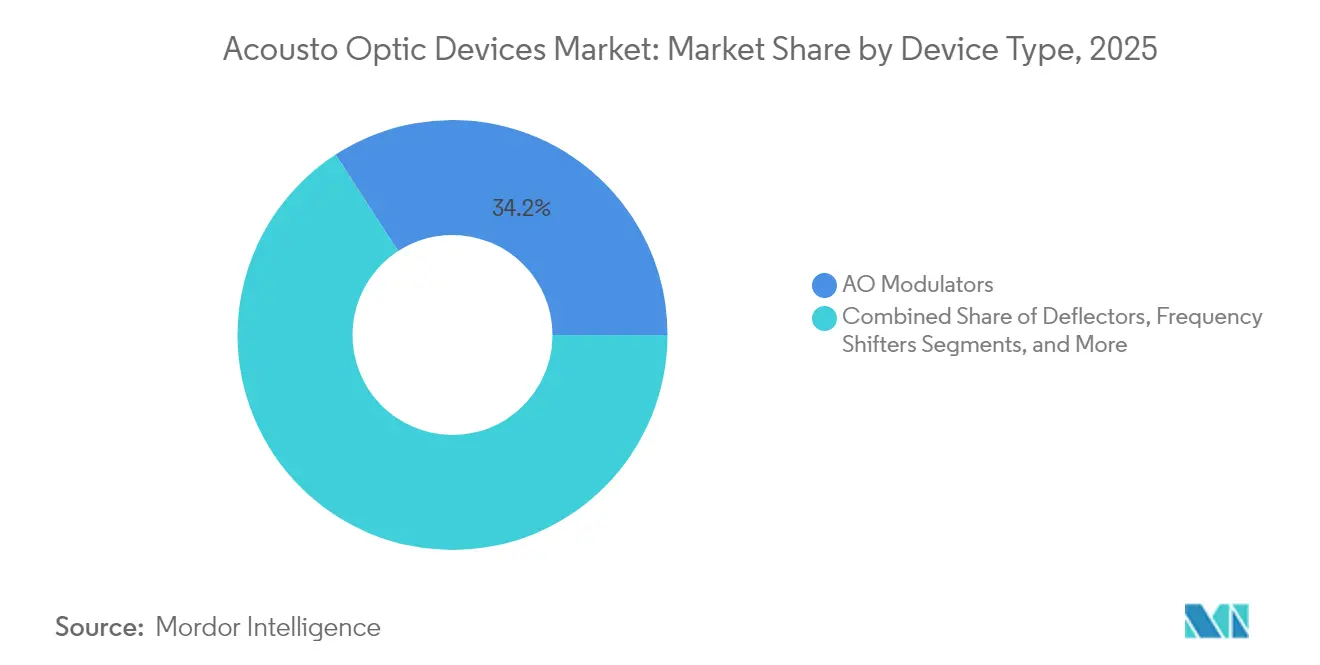

- Par type de dispositif, les modulateurs acousto-optiques ont dominé avec 34,15 % de la part de marché des dispositifs acousto-optiques en 2025 ; les filtres accordables progressent au CAGR le plus rapide de 6,09 % jusqu'en 2031.

- Par matériau, le TeO₂ représentait 47,92 % de la taille du marché des dispositifs acousto-optiques en 2025, tandis que le niobate de lithium devrait se développer à un CAGR de 6,57 % jusqu'en 2031.

- Par longueur d'onde, les dispositifs proche infrarouge détenaient 39,68 % des revenus en 2025 ; les produits ultraviolets devraient croître à un CAGR de 6,98 %.

- Par vitesse de reconfiguration, la classe à vitesse moyenne (1-10 kHz) contrôlait 51,63 % de la taille du marché des dispositifs acousto-optiques en 2025, tandis que les produits >10 kHz enregistrent le CAGR le plus élevé à 6,29 %.

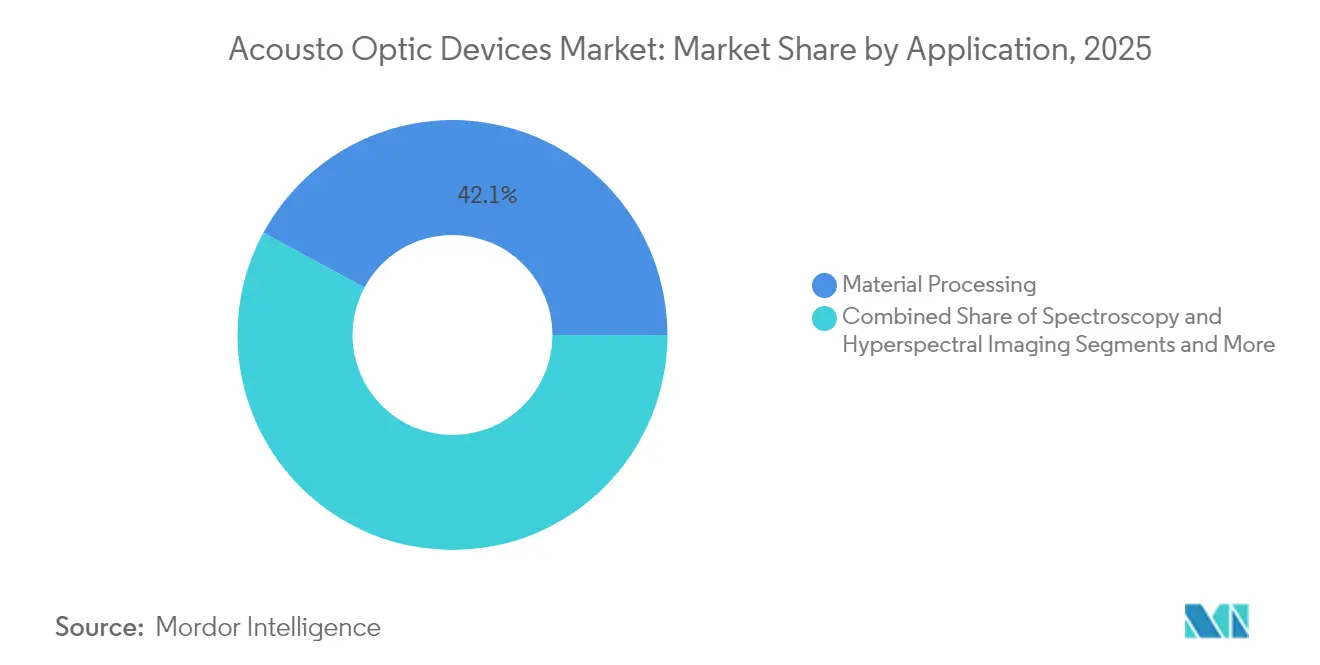

- Par application, le traitement laser des matériaux conservait 42,12 % de part en 2025, tandis que l'imagerie biomédicale affiche un CAGR de tête de 6,48 % jusqu'en 2031.

- Par secteur vertical, la fabrication industrielle maintenait 27,55 % de part en 2025, soutenue par de lourds investissements dans l'usinage de précision. Le secteur des dispositifs acousto-optiques connaît son expansion verticale la plus rapide dans les sciences de la vie à un CAGR de 6,74 % jusqu'en 2031.

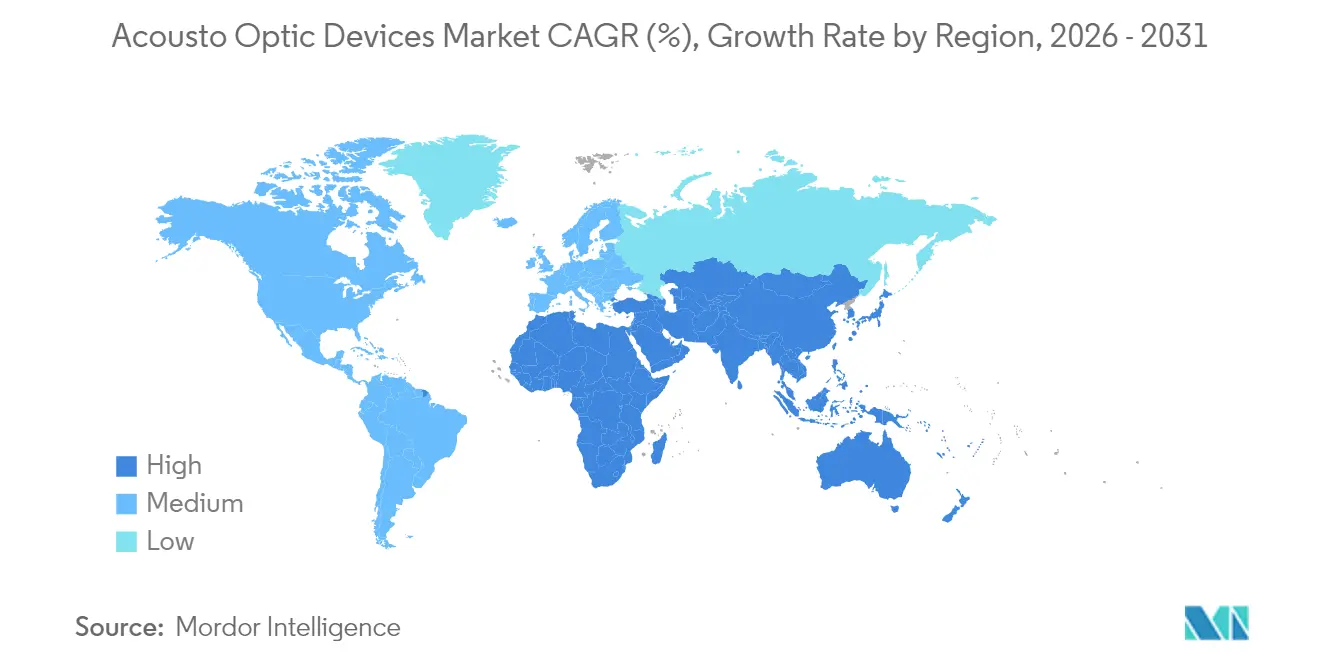

- Par géographie, l'Asie-Pacifique représentait 35,94 % des revenus de 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide à 5,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs acousto-optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la capacité d'usinage micro par laser ultrarapide dans les fonderies asiatiques | +1.2% | Chine, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Déploiements de réseaux optiques 5G/400G stimulant les modulateurs acousto-optiques | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| LiDAR de niveau défense pour la détection hypersonique | +0.7% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Cubesats hyperspectraux stimulant les ventes de filtres acousto-optiques accordables qualifiés espace | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Adoption des commutateurs Q à base de TeO₂ dans les lasers médicaux à haute énergie | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Sources accordables activées par acousto-optique pour la R&D en photonique quantique | +0.5% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité d'usinage micro par laser ultrarapide dans les fonderies de semi-conducteurs asiatiques

L'adoption croissante des stations de travail à laser ultrarapide dans les principales fonderies asiatiques alimente la demande de modulateurs et de commutateurs Q assurant la commutation d'impulsions à l'échelle de la nanoseconde. Les fabricants d'équipements chinois ont signalé une hausse de 27 % des expéditions de modulateurs à base de TeO₂ en 2024, alors que les lignes d'emballage avancé se sont orientées vers des couches de redistribution plus fines. Le contrôle submicronique du faisceau fourni par les dispositifs acousto-optiques permet d'améliorer le rendement dans le perçage de vias traversant le silicium et le découpage de plaquettes, positionnant le marché des dispositifs acousto-optiques pour une demande soutenue dans toute la région.

Déploiements rapides de réseaux optiques 5G/400G stimulant la demande de modulateurs acousto-optiques

Les opérateurs nord-américains remplacent les liaisons 100 G héritées par des optiques cohérentes 400 G, une migration qui nécessite des modulateurs capables d'extinctions élevées à des débits de symboles multi-gigahertz. Les modulateurs de phase acousto-optiques offrent un faible gazouillis et de bonnes performances thermiques, ce qui en fait le composant de choix pour les nouveaux déploiements métropolitains et longue distance. Les fournisseurs d'interconnexion de centres de données privilégient également la technologie acousto-optique pour maintenir l'intégrité du signal à mesure que la densité du trafic augmente, soutenant une croissance incrémentale du marché des dispositifs acousto-optiques jusqu'en 2027.

Adoption du LiDAR de niveau défense pour la détection des menaces hypersoniques

Les intégrateurs européens testent sur le terrain des LiDAR à état solide qui s'appuient sur des déflecteurs acousto-optiques à base de TeO₂ pour une direction de faisceau en moins d'une milliseconde. Ces dispositifs atteignent des vitesses de balayage supérieures à 100 kHz, surpassant les cardan mécaniques tout en réduisant le poids sur les plateformes aéroportées.[4] G&H, « Ultimate Control of the Laser – Acousto-Optic Beam Deflectors », gandh.com Les récentes avancées dans la croissance des cristaux ont relevé les seuils de dommages du TeO₂, permettant un fonctionnement à plus haute puissance, essentiel pour la reconnaissance de cibles à longue portée.

Croissance des cubesats d'imagerie hyperspectrale stimulant les ventes de filtres acousto-optiques accordables qualifiés espace

Les satellites miniaturisés ont besoin de systèmes de filtrage capables de résister aux vibrations au lancement tout en offrant une imagerie à bande étroite sélectionnable une fois en orbite. Les filtres acousto-optiques accordables durcis aux rayonnements satisfont ces deux contraintes, en intégrant un contrôle de dispersion programmable dans des boîtiers pesant moins de 200 g.[2]HÜBNER Photonics, « Tunable Light Speeds Up the Search for the Perfect Qubit », hubner-photonics.com Les missions de surveillance environnementale spécifient désormais les filtres acousto-optiques comme standard, renforçant les revenus haute fiabilité au sein du marché des dispositifs acousto-optiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de cristaux de dioxyde de tellure de qualité optique | -0.8% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration complexe des pilotes RF au-dessus de 10 kHz | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Fenêtre de gestion thermique étroite dans les dispositifs acousto-optiques moyen infrarouge à haute puissance | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Régimes fragmentés de contrôle des exportations pour les optiques à double usage | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de cristaux de dioxyde de tellure de qualité optique

Le TeO₂ est produit comme sous-produit de la fusion du cuivre, liant sa disponibilité aux cycles miniers plutôt qu'à la demande en photonique. La lenteur de la montée en puissance des capacités de purification et les pertes de rendement lors du tirage des cristaux maintiennent des délais de livraison prolongés et des prix volatils. Les fabricants de dispositifs se couvrent en recherchant des alternatives à base de niobate de lithium ou de verre chalcogénure, mais de tels changements nécessitent souvent des reconceptions qui réduisent les marges à court terme au sein du marché des dispositifs acousto-optiques.

Intégration complexe des pilotes RF dans les systèmes de direction de faisceau au-dessus de 10 kHz

Les déflecteurs acousto-optiques à axe rapide nécessitent des canaux RF synchronisés avec des erreurs de phase maintenues en dessous d'un degré. La construction de pilotes maintenant un cadencement sous la nanoseconde sur des réseaux multi-éléments augmente le coût de la nomenclature et exige des talents rares en ingénierie micro-ondes. Les PME de plus petite taille font face à des barrières d'entrée élevées, limitant la diversité des fournisseurs pour le segment à la plus haute vitesse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les modulateurs ancrent les revenus, les filtres s'accélèrent

Le marché des dispositifs acousto-optiques a enregistré 34,15 % de revenus provenant des modulateurs en 2025, reflétant leur omniprésence dans les outils de traitement laser et les commutateurs optiques. Les conceptions récentes atteignent 83 % d'efficacité de diffraction, améliorant le débit dans l'usinage laser de précision et les concentrateurs de communication par fibre.

Les filtres acousto-optiques accordables, progressant à un CAGR de 6,09 %, bénéficient de l'essor des charges utiles hyperspectrales et des diagnostics in vitro où la sélection de longueur d'onde sans mouvement minimise la maintenance. Les déflecteurs, les décaleurs de fréquence et les commutateurs Q contribuent à une demande résiliente, les commutateurs Q étant privilégiés pour les impulsions médicales où l'uniformité de la fluence est obligatoire.

Par matériau : le TeO₂ reste dominant tandis que les alternatives gagnent du terrain

Le TeO₂ a représenté 47,92 % des ventes de 2025 grâce à sa figure de mérite supérieure et à sa large fenêtre de transmission, mais l'approvisionnement contraint pousse les intégrateurs vers des substituts. La taille du marché des dispositifs acousto-optiques pour les solutions à base de niobate de lithium devrait se développer rapidement à mesure que les méthodes de dépôt en couche mince produisent des guides d'ondes à faibles pertes adaptés aux modulateurs acousto-optiques sur puce.

La silice fondue conserve une place dans la photolithographie UV, et l'intérêt pour le verre chalcogénure Ge-Sb-Se s'éveille après que des données de laboratoire ont montré un gain 270 fois supérieur à celui du quartz en réponse acousto-optique.

Par plage de longueur d'onde : le proche infrarouge en tête, l'ultraviolet en forte progression

Le matériel proche infrarouge a capturé 39,68 % des revenus de 2025 grâce au déploiement des fibres de télécommunication et à l'usinage par laser à fibre à 1 µm. Les modules ultraviolets, affichant la croissance la plus rapide à un CAGR de 6,98 %, répondent aux besoins de la lithographie pour semi-conducteurs et de la biophotonique où des longueurs d'onde plus courtes permettent une résolution plus fine.

La part de marché des dispositifs acousto-optiques pour les cellules moyen infrarouge est stable, aidée par la spectroscopie des gaz industriels, tandis que les dispositifs lointain infrarouge restent de niche mais prometteurs pour l'imagerie de sécurité.

Par vitesse de reconfiguration : la classe moyenne domine, la haute vitesse progresse

Les dispositifs commutant entre 1 kHz et 10 kHz contrôlaient 51,63 % des dépenses en 2025 en équilibrant coût et agilité adéquate pour les fonctions de codage, de marquage et d'ajout-retrait en télécommunications.

La taille du marché des dispositifs acousto-optiques attribuable aux produits >10 kHz est prête pour un CAGR de 6,29 % à mesure que les chercheurs intègrent des modulateurs sur puce à 7 GHz dans des circuits photoniques quantiques. Les options à faible vitesse persistent dans les configurations de métrologie où la stabilité prime sur la rapidité.

Par application : le traitement laser conserve la première place, l'imagerie s'accélère

Le traitement laser des matériaux représentait 42,12 % des revenus de 2025, tirant parti des modulateurs acousto-optiques pour un façonnage précis des impulsions dans les lignes de découpe, de soudage et de texturation. L'imagerie biomédicale suit un CAGR soutenu de 6,48 % car les filtres acousto-optiques accordables permettent des scans multispectraux dans les microscopes confocaux.

Le traitement du signal optique et le LiDAR représentent des domaines adjacents importants, tandis que la photonique quantique reste un acheteur émergent mais stratégiquement significatif de modules acousto-optiques personnalisés.

Par secteur vertical : la fabrication industrielle en tête, les sciences de la vie en forte progression

La fabrication industrielle maintenait 27,55 % de part en 2025, soutenue par de lourds investissements dans l'usinage de précision. L'aérospatiale et la défense persistent comme secteur vertical de base, portées par le ciblage laser et les communications en espace libre.

Le secteur des dispositifs acousto-optiques connaît son expansion verticale la plus rapide dans les sciences de la vie à un CAGR de 6,74 %, liée aux avancées en diagnostics. Les télécommunications maintiennent une demande durable, et les fabricants d'équipements médicaux adoptent les commutateurs Q acousto-optiques pour affiner les impulsions laser thérapeutiques.

Analyse géographique

L'Asie-Pacifique a généré 35,94 % des revenus mondiaux en 2025, reflétant la production électronique dominante et l'expansion des capacités de fabrication de plaquettes. Les décideurs politiques canalisent des subventions vers les chaînes d'approvisionnement photoniques nationales, stimulant la consommation de composants acousto-optiques dans les outils de découpe, de perçage et d'inspection. L'expansion à court terme des liaisons de retour 5G et la recherche sur les communications quantiques sécurisées consolident davantage le leadership régional sur le marché des dispositifs acousto-optiques.

L'Amérique du Nord se classe deuxième alors que les opérateurs de télécommunications densifient la fibre et que les fournisseurs de cloud améliorent la bande passante longue distance. Les contrats de défense pour les systèmes d'énergie dirigée et de LiDAR ajoutent un volume fiable, tandis que le financement fédéral accélère les projets de photonique quantique qui dépendent d'éléments acousto-optiques accordables. La taille du marché des dispositifs acousto-optiques est renforcée par la présence de fournisseurs intégrés verticalement et de pôles de recherche universitaires.

L'Europe détient une part solide construite sur la fabrication de haute précision et l'adoption des technologies médicales. L'Allemagne, le Royaume-Uni et la France mènent la R&D sur les déflecteurs acousto-optiques à haute vitesse pour la surveillance hypersonique. Le soutien réglementaire aux missions d'observation de la Terre depuis l'espace maintient la demande de filtres acousto-optiques accordables durcis aux rayonnements, enrichissant le marché des dispositifs acousto-optiques avec des commandes spécialisées à haute marge.

Le Moyen-Orient et l'Afrique représentent une base plus modeste aujourd'hui mais affichent un CAGR de tête de 5,98 % jusqu'en 2031. Les initiatives nationales visant à diversifier les économies vers la fabrication photonique et l'infrastructure 5G créent des pipelines réguliers pour les modulateurs acousto-optiques et les commutateurs Q. Les pôles de recherche émergents en Israël et en Afrique du Sud explorent la spectroscopie pilotée par acousto-optique pour la surveillance de l'eau et des sols, ajoutant des couches de demande scientifique.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 60 % des revenus de 2024, confirmant une structure de concentration modérée. Gooch and Housego tire parti de la croissance cristalline, du revêtement et de l'emballage intégrés verticalement pour décrocher des contrats premium dans l'aérospatiale et la métrologie des semi-conducteurs. Son empreinte de fabrication aux États-Unis protège les clients des risques d'approvisionnement transfrontaliers, un avantage amplifié par les pénuries de TeO₂.

Coherent renforce les économies d'échelle en fusionnant les opérations cristallines héritées de II-VI avec l'expertise des sous-systèmes laser. Les récentes améliorations du débit des fours à TeO₂ contribuent à atténuer les goulots d'étranglement en matières premières, assurant des livraisons soutenues aux fabricants d'équipements de lasers à haute puissance. Brimrose se concentre sur l'innovation des filtres acousto-optiques accordables pour la spectroscopie, en lançant des versions durcies aux rayonnements destinées aux intégrateurs de cubesats.

Les challengers chinois tels que Lightcomm pratiquent des prix inférieurs aux acteurs établis pour les modulateurs standard, mais les entreprises établies conservent un avantage en matière de cohérence de l'efficacité de diffraction et de revêtements à faible diffusion. La collaboration entre les fournisseurs de dispositifs et les laboratoires quantiques est en hausse, avec des modulateurs à l'échelle de la puce co-conçus pour satisfaire la compatibilité cryogénique. Les opportunités d'espaces blancs se concentrent sur les plateformes photoniques intégrées qui remplacent les optiques volumiques discrètes ; les premières preuves de concept sur le niobate de lithium en couche mince suggèrent de nouvelles possibilités de facteur de forme pour le marché des dispositifs acousto-optiques.

Leaders du secteur des dispositifs acousto-optiques

Gooch and Housego PLC

Brimrose Corporation of America

Isomet Corporation

Coherent Corp.

L3Harris Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Gooch and Housego a décroché un contrat de 2 millions EUR (2,34 millions USD) avec l'Agence spatiale européenne pour développer des amplificateurs optiques de nouvelle génération pour les liaisons en espace libre, intégrant des modules acousto-optiques pour un contrôle agile du gain.

- Février 2025 : Coherent a lancé une gamme de modulateurs à base de TeO₂ haute puissance pour l'usinage micro par laser ultrarapide, citant une durée de vie 40 % plus longue dans des environnements thermiques difficiles.

- Janvier 2025 : Brimrose a commercialisé des filtres acousto-optiques accordables durcis aux rayonnements adaptés aux cubesats hyperspectraux, réduisant la consommation d'énergie pour les budgets des petites plateformes.

- Décembre 2024 : Isomet a dévoilé des modulateurs acousto-optiques en germanium homologués pour une puissance laser CO₂ supérieure de 30 %, soutenus par des chemises de refroidissement avancées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs acousto-optiques comme l'ensemble des composants spécialement conçus qui exploitent l'interaction entre la lumière et les ondes sonores dans des milieux cristallins ou en verre afin de moduler, décaler, filtrer ou déflexer des faisceaux laser sur des longueurs d'onde allant de l'ultraviolet au lointain infrarouge. Les dispositifs couverts comprennent les modulateurs, les déflecteurs, les décaleurs de fréquence, les commutateurs Q, les filtres accordables, les verrouilleurs de mode, les sélecteurs d'impulsions, les extracteurs de cavité, ainsi que les pilotes RF associés.

Exclusion du périmètre : les éléments optiques passifs tels que les miroirs massifs, les lentilles et les séparateurs de faisceau qui ne reposent pas sur l'interaction acousto-optique sont hors du champ de l'étude.

Aperçu de la segmentation

- Par type de dispositif

- Modulateurs acousto-optiques

- Déflecteurs

- Décaleurs de fréquence

- Commutateurs Q

- Filtres accordables (filtres acousto-optiques accordables)

- Verrouilleurs de mode

- Sélecteurs d'impulsions / extracteurs de cavité

- Pilotes RF

- Autres types de dispositifs

- Par matériau

- Dioxyde de tellure (TeO₂)

- Niobate de lithium (LiNbO₃)

- Silice fondue

- Quartz cristallin

- Molybdate de calcium et autres

- Par plage de longueur d'onde

- Ultraviolet (200-400 nm)

- Visible (400-700 nm)

- Proche infrarouge (700-1 500 nm)

- Moyen infrarouge (1 500-3 000 nm)

- Lointain infrarouge (au-dessus de 3 000 nm)

- Par vitesse de reconfiguration

- Faible (moins de 1 kHz)

- Moyenne (1-10 kHz)

- Élevée (au-dessus de 10 kHz)

- Par application

- Traitement des matériaux

- Macro-traitement laser

- Micro-traitement laser

- Spectroscopie et imagerie hyperspectrale

- Traitement du signal optique

- Imagerie biomédicale et diagnostics

- Autres applications émergentes (LiDAR, photonique quantique)

- Traitement des matériaux

- Par secteur vertical

- Aérospatiale et défense

- Télécommunications

- Fabrication de semi-conducteurs et d'électronique

- Fabrication industrielle

- Sciences de la vie et recherche scientifique

- Médical

- Pétrole et gaz

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs OEM laser, des distributeurs en photonique, des responsables de laboratoires universitaires et des planificateurs de réseaux télécom en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions ont permis de clarifier les prix de vente moyens, les délais de livraison, les cas d'usage émergents en imagerie biomédicale et les taux de pénétration réalistes, que nous avons ensuite rapprochés des résultats documentaires.

Recherche documentaire

Nous avons commencé par les statistiques publiées sur la production laser par des organismes tels que le Laser Institute of America, les flux commerciaux en photonique rapportés par UN Comtrade, et les dépenses en équipements semi-conducteurs suivies par SEMI International, qui esquissent ensemble les bassins de demande pour le matériel de contrôle de faisceau. Ces sources ont été complétées par des données d'expédition import-export de Volza et des tendances de familles de brevets extraites via Questel, qui révèlent les vitesses de diffusion technologique.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les revues techniques telles qu'Optics Letters, et les dépôts réglementaires relatifs au déploiement des fibres télécom ont fourni des indices de prix et des signaux d'adoption par les utilisateurs finaux. Les sources citées illustrent le type de documents publics et payants consultés ; de nombreux documents supplémentaires ont été examinés pour recouper les chiffres et combler les lacunes de détail.

Dimensionnement du marché et prévisions

Un modèle descendant part des expéditions mondiales de systèmes laser, des indices de production industrielle et des ajouts de kilomètres de fibre télécom, qui sont ensuite mis en correspondance avec les taux d'attachement acousto-optiques par classe de dispositif. Les agrégations fournisseurs d'ASP échantillonnés × volume et les vérifications de canaux servent de test de cohérence ascendant avant que les totaux ne soient arrêtés. Les variables clés telles que les installations laser, les dépenses d'investissement dans les semi-conducteurs, les subventions R&D en photonique et la trajectoire de déclin de l'ASP moyen des modulateurs alimentent la série historique.

Pour les projections, une régression multivariée combinée à une analyse de scénarios évalue la trajectoire future de chaque variable, tandis que le consensus d'experts guide les cas de base, conservateur et agressif. Lorsque les données ascendantes sont insuffisantes, le comblement des lacunes fait appel à des marchés analogues ou à la dynamique de l'année précédente, signalés pour un examen analytique approfondi.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux décomptes d'expéditions de tiers et aux données douanières. Les anomalies déclenchent une reprise de contact avec les sources, puis une validation par deux analystes précède la publication. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de chocs d'approvisionnement, de changements de politique ou de grandes fusions modifiant les hypothèses.

Pourquoi la référence de Mordor sur les dispositifs acousto-optiques inspire confiance

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de dispositifs, des trajectoires d'ASP et des cadences de mise à jour différentes. En ancrant notre année de base dans la réalité des expéditions laser de 2025 et en validant les taux d'attachement directement auprès des utilisateurs, Mordor fournit des chiffres que les clients peuvent aisément retracer.

Les principaux facteurs d'écart incluent certains éditeurs intégrant l'optique passive dans les revenus, d'autres appliquant des ASP uniformes à prix unique, ou présentant une base 2024 sans normalisation monétaire. Le périmètre restreint de Mordor, ses prévisions au niveau des variables et son actualisation annuelle réduisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 587,14 mn USD (2025) | Mordor Intelligence | - |

| 546 mn USD (2025) | Consultancy régionale A | exclut les pilotes RF, applique une baisse annuelle uniforme de l'ASP de 5 % |

| 623,60 mn USD (2024) | Global Consultancy B | année de base plus ancienne, optique passive incluse, absence d'harmonisation monétaire |

| 607,88 mn USD (2025) | Industry Journal C | nombre de dispositifs déduit des dépôts de brevets, vérifications primaires limitées |

La comparaison montre qu'une fois le périmètre, la tarification et la cadence de mise à jour alignés, les chiffres convergent vers le point médian équilibré de Mordor, soulignant ainsi pourquoi les décideurs s'appuient sur notre référence disciplinée et transparente.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs acousto-optiques ?

Le marché des dispositifs acousto-optiques est évalué à 621,74 millions USD en 2026 et devrait croître jusqu'à 827,58 millions USD d'ici 2031.

Quel type de dispositif détient la plus grande part ?

Les modulateurs acousto-optiques dominent avec 34,15 % des revenus de 2025, grâce à leur utilisation généralisée dans l'usinage laser et la commutation optique.

Pourquoi le dioxyde de tellure est-il crucial pour les composants acousto-optiques ?

Le TeO₂ offre une figure de mérite acousto-optique élevée et une large transparence optique, ce qui en fait le cristal privilégié pour les modulateurs, les déflecteurs et les commutateurs Q.

Quelle région géographique connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique affiche le CAGR prévisionnel le plus élevé à 5,98 % jusqu'en 2031, portée par les déploiements d'infrastructure 5G et les pôles de recherche photonique émergents.

Comment les dispositifs acousto-optiques sont-ils utilisés en photonique quantique ?

Les laboratoires utilisent des lasers accordables à contrôle acousto-optique pour des changements rapides de longueur d'onde lors de l'interrogation des qubits, permettant une manipulation précise des états quantiques.

Quel est le principal défi auquel font face les dispositifs acousto-optiques moyen infrarouge à haute puissance ?

La gestion thermique efficace est difficile car de légères hausses de température peuvent modifier l'angle du faisceau et réduire l'efficacité de diffraction, nécessitant des solutions de refroidissement complexes.

Dernière mise à jour de la page le: