Taille et part du marché des dispositifs 3D TSV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 10.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

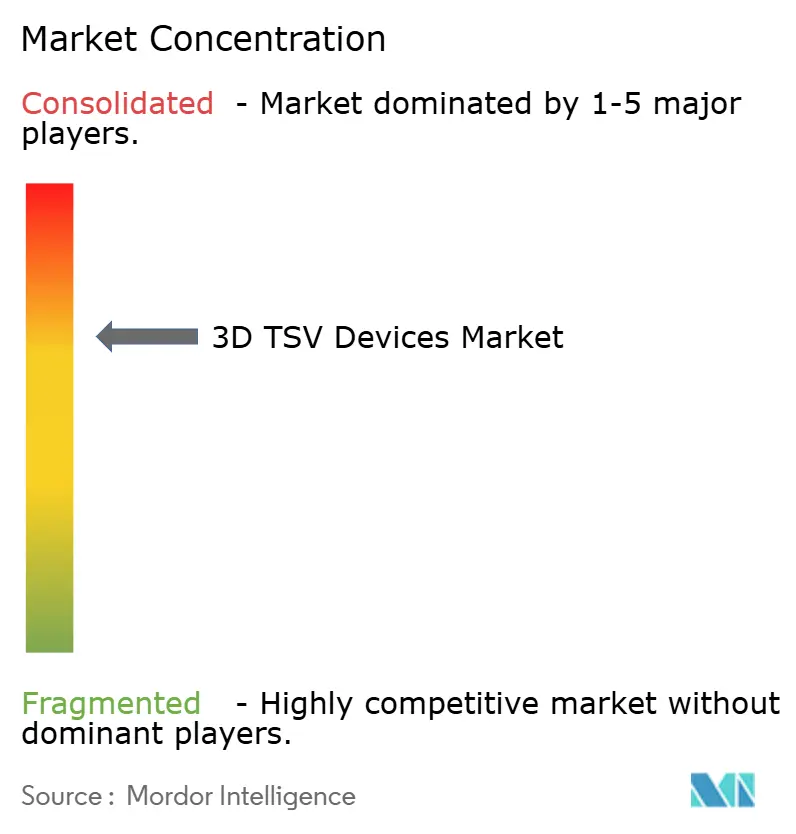

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs 3D TSV par Mordor Intelligence

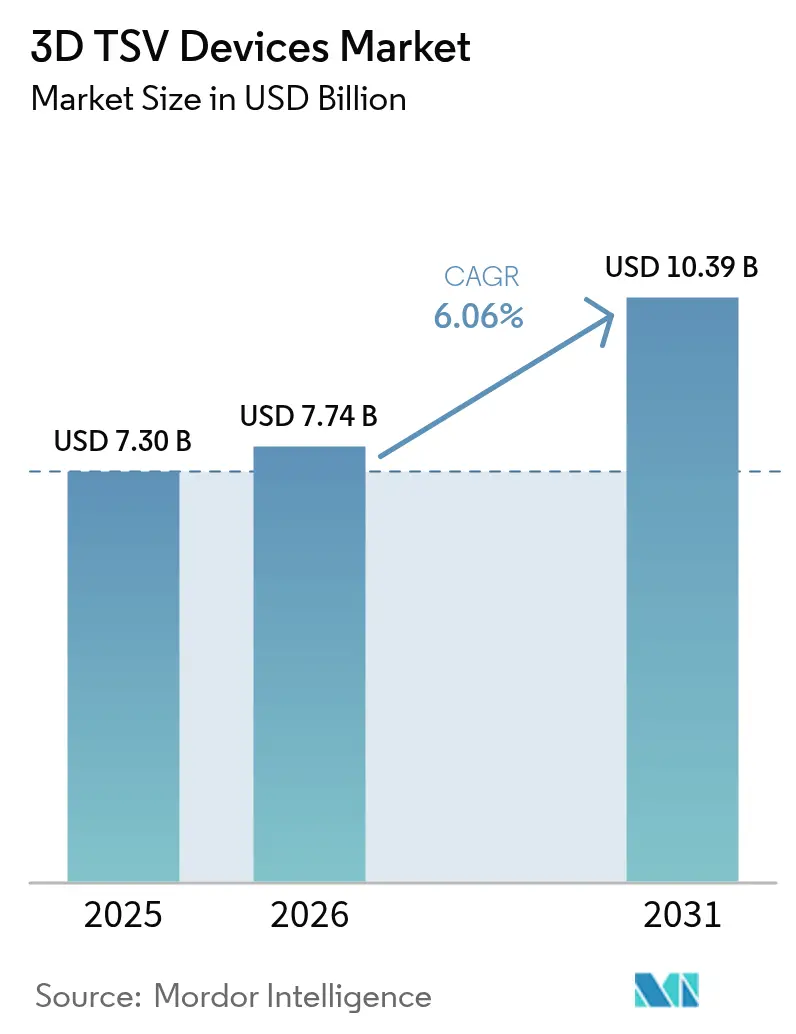

La taille du marché des dispositifs 3D TSV en 2026 est estimée à 7,74 milliards USD, en hausse par rapport à la valeur de 2025 de 7,30 milliards USD, avec des projections pour 2031 atteignant 10,39 milliards USD, progressant à un CAGR de 6,06 % sur la période 2026-2031. La demande soutenue provenant du calcul haute performance, des accélérateurs d'IA et des systèmes avancés d'aide à la conduite maintient les capacités pleinement chargées, tandis que les subventions gouvernementales aux États-Unis, en Europe et en Corée du Sud accélèrent les extensions de fabs. La co-encapsulation logique-mémoire, la liaison hybride et les conceptions d'interposeurs compatibles avec les chiplets éliminent les goulots d'étranglement de bande passante et réduisent le pas du TSV à moins de 20 microns. Les commandes d'équipements pour la gravure ionique réactive profonde et le remplissage au cuivre restent élevées malgré des réglementations environnementales plus strictes sur les chimies fluorées. L'intensité concurrentielle s'accroît à mesure que les sous-traitants d'assemblage et de test (OSAT) rivalisent avec les fabricants de dispositifs intégrés (IDM) pour sécuriser des contrats à long terme avec les hyperscalers et les fournisseurs automobiles de rang 1. Des segments de niche modestes mais en forte croissance, tels que la co-encapsulation en photonique sur silicium et les capteurs médicaux implantables, offrent des perspectives supplémentaires de création de valeur.

Principaux enseignements du rapport

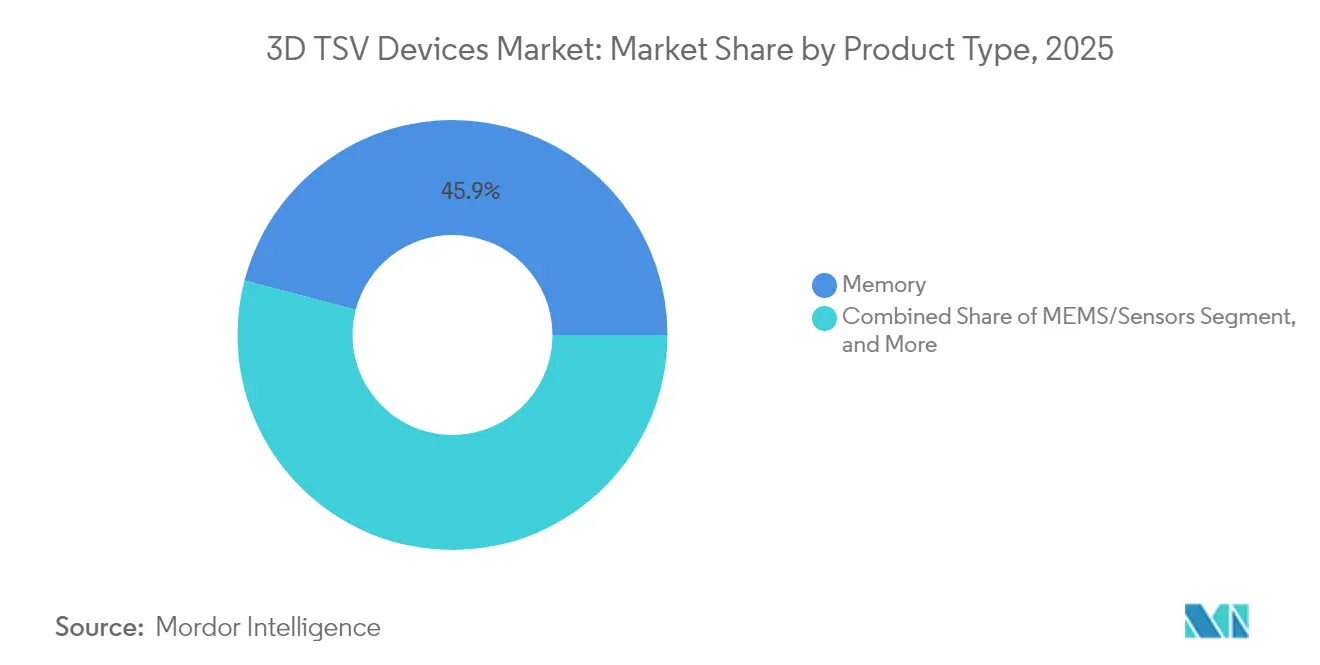

- Par type de produit, la mémoire a dominé le marché des dispositifs 3D TSV avec une part de marché de 45,92 % en 2025 ; les MEMS et capteurs devraient progresser à un CAGR de 8,57 % jusqu'en 2031.

- Par technologie TSV, le via-milieu a contribué à 54,15 % du chiffre d'affaires du marché des dispositifs 3D TSV en 2025, tandis que le via-premier devrait se développer à un CAGR de 7,69 % jusqu'en 2031.

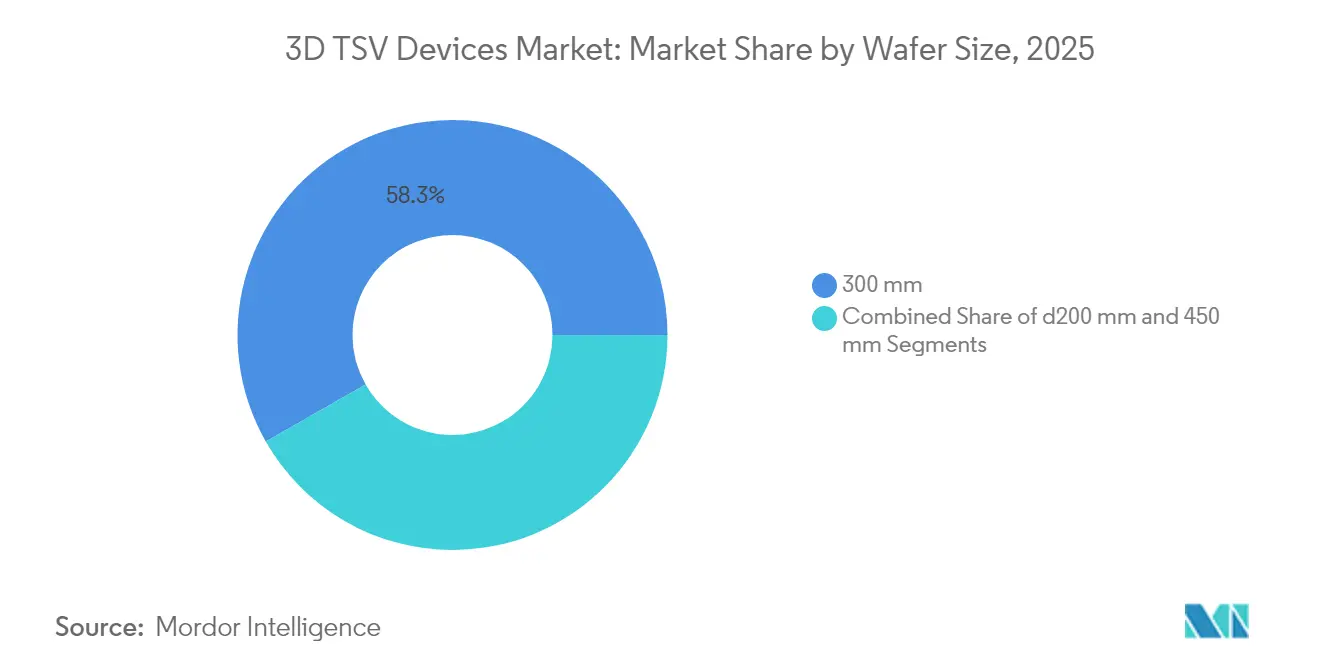

- Par taille de tranche, les substrats de 300 mm représentaient 58,25 % de la taille du marché des dispositifs 3D TSV en 2025 ; le segment 450 mm croît à un CAGR de 7,88 %.

- Par utilisateur final, l'informatique et les télécommunications représentaient 37,54 % du marché des dispositifs 3D TSV en 2025, tandis que le segment automobile est le plus rapide à croître, avec un CAGR de 9,08 %.

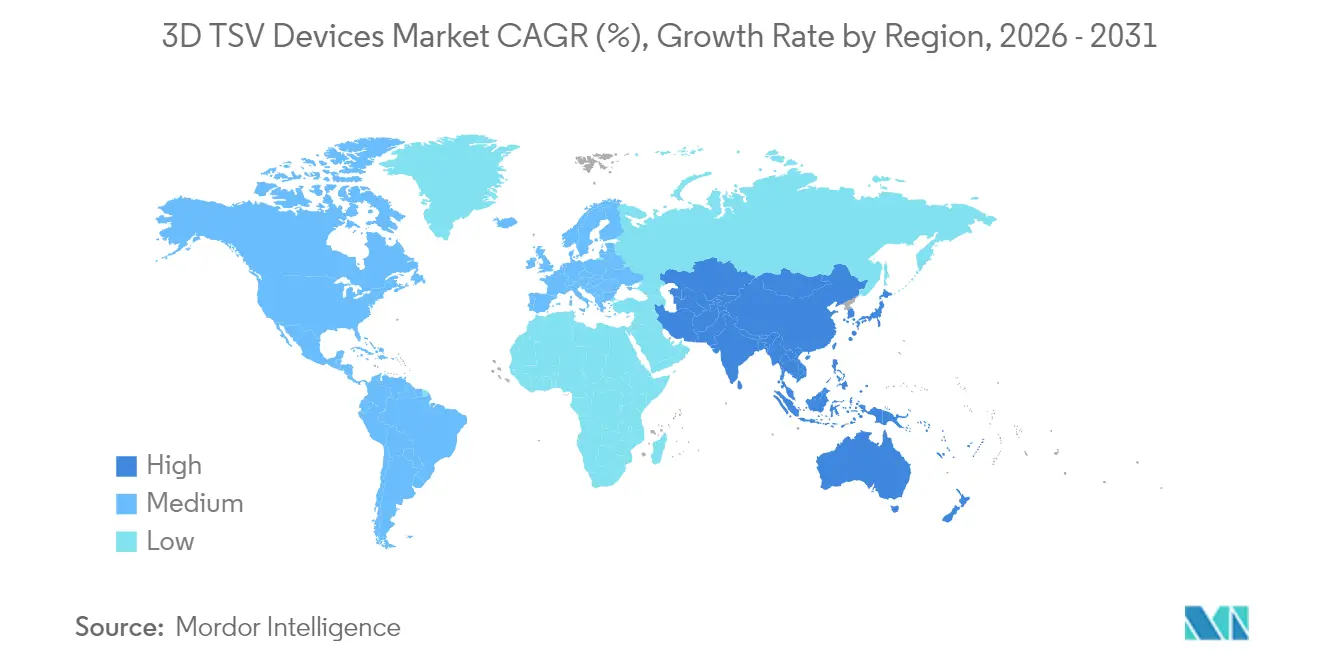

- Par géographie, l'Asie-Pacifique a dominé le marché des dispositifs 3D TSV, représentant 42,70 % du chiffre d'affaires mondial en 2025 et progressant à un CAGR de 8,56 % jusqu'en 2031. L'Amérique du Nord a suivi, soutenue par 6,165 milliards USD de financements au titre de la loi CHIPS, qui devrait favoriser le rapatriement des activités d'encapsulation TSV.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs 3D TSV

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante en calcul haute performance et en charges de travail d'IA | +1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des centres de données stimulant l'adoption des mémoires à haute bande passante | +1.5% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Miniaturisation rapide dans les smartphones et l'électronique grand public | +1.2% | Cœur Asie-Pacifique, avec débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Architectures d'intégration hétérogène basées sur les chiplets | +1.0% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin de la photonique sur silicium en empilage d'interposeurs 3D | +0.4% | Amérique du Nord et Europe, avec une activité émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour les fabs d'encapsulation avancée | +0.9% | Amérique du Nord, Europe et marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en calcul haute performance et en charges de travail d'IA

L'entraînement des grands modèles de langage dépasse désormais 1 billion de paramètres, obligeant les hiérarchies de mémoire à dépasser la GDDR6. Les échantillons d'ingénierie de SK Hynix pour les empilements HBM4 à 12 couches offrent une bande passante de 2,1 Tbit/s, soit une augmentation de 64 % par rapport à la HBM3E, dotant les clusters GPU d'une marge suffisante pour les pics de multiplication matricielle.[1]SK Hynix, « SK hynix présente la HBM4 au Symposium technologique TSMC Amérique du Nord », skhynix.com La norme HBM4 du JEDEC, ratifiée en 2024, fige une interface 2048 bits que seules les architectures à vias traversant le silicium peuvent servir. Le rapport annuel 2024 de Micron indique que le chiffre d'affaires HBM a plus que doublé, avec 1,5 milliard USD mis de côté pour des capacités qui monteront en puissance en 2026.[2]Micron Technology, « Rapport annuel de l'exercice 2024 », micron.com Le passage de Samsung à la liaison hybride cuivre-cuivre réduit la résistance des vias de 40 %, améliorant l'intégrité du signal à plusieurs GHz. L'accélérateur Gaudi 3 d'Intel intègre huit empilements HBM3E sur un interposeur en silicium, entraînant un investissement de 3,5 milliards USD dans l'encapsulation en Arizona et au Nouveau-Mexique dans le cadre du cofinancement de la loi CHIPS.

Expansion des centres de données stimulant l'adoption des mémoires à haute bande passante

Les hyperscalers déploient des serveurs d'IA à une cadence record, les sockets NVIDIA H200 et AMD MI300X consommant chacun plus de 80 Go de HBM3. Les lignes CoWoS de TSMC ont fonctionné à plus de 100 % d'utilisation tout au long de 2024, déclenchant une expansion de 2,8 milliards USD pour atteindre 60 000 tranches/mois à Taïwan. La présentation aux investisseurs de Micron de mai 2024 indiquait que l'offre de HBM était entièrement réservée jusqu'en 2025, ce qui pourrait faire augmenter les prix de vente moyens de 30 %. Broadcom a expédié des ASIC d'IA personnalisés intégrant chacun une HBM à base de TSV et offrant plus de 3 Tbit/s de bande passante par boîtier. Ces dynamiques renforcent le pouvoir de fixation des prix à court terme du marché des dispositifs 3D TSV.

Miniaturisation rapide dans les smartphones et l'électronique grand public

Les smartphones haut de gamme visent désormais une épaisseur inférieure à 8 mm. Les capteurs d'image CMOS empilés de Sony, qui représentent plus de 50 % des modules de caméra phares expédiés en 2024, utilisent le TSV via-dernier pour connecter la logique sans sacrifier la surface des pixels, augmentant ainsi la sensibilité en faible luminosité de 40 %. L'A18 Pro d'Apple utilise l'InFO-PoP avec un TSV via-premier pour réduire la hauteur z de 0,4 mm, libérant ainsi du volume pour une batterie plus grande. Le Snapdragon 8 Gen 4 de Qualcomm associe son processeur applicatif 3 nm à la LPDDR5T via des micro-TSV, maintenant des débits de données allant jusqu'à 9,6 GT/s pour l'IA générative embarquée. Les objets connectables portables reflètent cette tendance : l'IMU IIM-20670 de TDK InvenSense empile deux puces avec des TSV pour s'intégrer dans des écouteurs de 5 mm.

Architectures d'intégration hétérogène basées sur les chiplets

À mesure que les nœuds logiques approchent de leurs limites de mise à l'échelle, la désagrégation permet à chaque tuile d'utiliser son processus optimal. Les CPU Zen 5 d'AMD utilisent la 3D V-Cache, empilée via le TSV via-milieu, ce qui réduit la latence de 15 ns et augmente les fréquences d'images dans les jeux de 25 %. La puce Meteor Lake d'Intel utilise une puce de base Foveros avec un pas de TSV de 36 µm, permettant un transfert de données de 2 Tbit/s entre les tuiles de calcul, de graphique et d'entrée/sortie. La spécification UCIe 1.1, publiée en 2024, standardise les liaisons puce à puce qui reposent sur des interconnexions TSV sous-100 pJ/bit. Le commutateur Ethernet Tomahawk 5 de Broadcom présente des tuiles SerDes à 51,2 Tbit/s entourant un processeur de paquets sur un interposeur compatible TSV, illustrant comment le marché des dispositifs 3D TSV est indissociablement lié à l'ère des chiplets.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût unitaire élevé des boîtiers 3D TSV | -1.2% | Mondial, avec une pression aiguë dans les segments grand public sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Défis de fiabilité et de rendement induits par la thermique | -0.9% | Mondial, particulièrement dans les empilements HBM à nombre de couches élevé et les empilements logiques | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement pour les outils de gravure et de remplissage TSV | -0.5% | Asie-Pacifique et Amérique du Nord, avec des effets secondaires en Europe | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes sur les chimies TSV | -0.3% | Europe et Amérique du Nord, avec adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des boîtiers 3D TSV

L'assemblage d'un TSV ajoute entre 15 et 40 USD à chaque dispositif, réduisant ainsi les marges des téléphones de milieu de gamme et des dispositifs IoT. Les outils de gravure dépassent 15 millions USD par chambre, tandis que les systèmes d'électrodéposition coûtent 8 millions USD supplémentaires.[3]Applied Materials, « Transcription de la conférence téléphonique sur les résultats de l'exercice 2024 », appliedmaterials.com Les dépôts réglementaires d'Amkor pour l'exercice 2024 révèlent des marges brutes d'encapsulation avancée de 28 %, soit 500 points de base en dessous des niveaux de liaison par fil. Les cycles de qualification sont longs ; l'expansion d'ASE à Kaohsiung a mis en évidence que les boîtiers TSV de qualité automobile nécessitent 1 000 heures de tests HTOL, ce qui peut allonger le délai de mise sur le marché de jusqu'à 16 semaines.

Défis de fiabilité et de rendement induits par la thermique

Les empilements HBM4 dissipent plus de 15 W sur une empreinte de 5 × 7 mm, provoquant un gauchissement de 80 µm à 85 °C, selon les données de SK Hynix présentées à l'IEEE ECTC. Les essais pilotes de liaison hybride de Samsung ont atteint un rendement de 75 %, limité par des spécifications de planéité du cuivre inférieures à 2 nm RMS. Le Foveros Direct d'Intel a rapporté un rendement de puces bonnes connues de 82 %, la formation de vides étant le défaut dominant. Le rapport de développement durable de Micron indique que la DRAM à base de TSV nécessite des temps de test 60 % plus longs, engendrant un coût supplémentaire de 3 USD par unité. La qualification par TSMC de dissipateurs thermiques en carbone de type diamant a amélioré la mitigation des points chauds de 30 %, mais complique les flux de matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance de la mémoire ancre la base de revenus

Les dispositifs de mémoire ont capturé 45,92 % du marché des dispositifs 3D TSV en 2025, la HBM étant devenue la solution haute bande passante de référence pour les accélérateurs d'IA. La taille du marché des dispositifs 3D TSV pour les MEMS et capteurs devrait se développer à un CAGR de 8,57 % jusqu'en 2031, reflétant l'adoption du radar automobile et des unités inertielles. L'imagerie et l'opto-électronique bénéficient du TSV via-dernier, permettant aux capteurs à éclairement par la face arrière de Sony d'atteindre une efficacité quantique de 90 % dans le proche infrarouge. Les fournisseurs de LED utilisent le TSV via-premier pour alimenter les affichages micro-LED, bien que des rendements inférieurs à 60 % retardent le déploiement à grande échelle.

D'autres produits, tels que les circuits intégrés de gestion de l'alimentation et les modules frontaux RF, utilisent le TSV pour minimiser l'inductance. Le module mmWave QTM565 de Qualcomm atteint 10 Gb/s dans des boîtiers de 1 cm³, tandis que l'accéléromètre BMA580 de Bosch empile des puces MEMS et ASIC pour un courant de veille de 1 µA. Ces exemples illustrent comment le secteur des dispositifs 3D TSV s'étend au-delà de la mémoire, même si la HBM établit le plancher de revenus.

Par technologie TSV : le via-premier gagne du terrain dans les conceptions à chiplets

Le via-milieu détenait 54,15 % du chiffre d'affaires en 2025, en raison de la maturité de la DRAM et du CIS ; cependant, le via-premier croît à un CAGR de 7,69 %, car les puces à base de chiplets exigent une précision de superposition inférieure à 1 µm. La ligne Foveros d'Intel atteint aujourd'hui un pas de 36 µm et vise 10 µm d'ici 2026, libérant une bande passante verticale supérieure à 1 Tbit/s/mm².

Le via-dernier reste essentiel pour les capteurs, maintenant les facteurs de remplissage des pixels au-dessus de 95 %. La liaison hybride dans les trois approches double la densité d'interconnexion et dominera après 2026, cimentant le rôle du TSV comme colonne vertébrale du marché des dispositifs 3D TSV.

Par taille de tranche : les substrats de 300 mm ancrent la production en volume

Les tranches de 300 mm représentaient 58,25 % du volume en 2025, soutenues par plus de 120 fabs qualifiés dans le monde. La taille du marché des dispositifs 3D TSV pour 450 mm reste modeste, mais croît à un CAGR de 7,88 % tandis que TSMC et Samsung valident leurs lignes pilotes.

Intel a réorienté son budget 450 mm vers l'encapsulation avancée, confirmant le consensus industriel selon lequel le TSV associé aux chiplets génère un meilleur retour sur le capital investi. Les lignes sub-200 mm perdurent pour les dispositifs d'alimentation en GaN et en SiC, où le TSV permet la conduction verticale.

Par secteur d'utilisation final : le segment automobile accélère le plus rapidement

L'informatique et les télécommunications ont conservé une part de 37,54 % en 2025, tandis que l'automobile progressait le plus rapidement avec un CAGR de 9,08 %, portée par les contrôleurs de domaine pour véhicules électriques intégrant l'ADAS, l'infodivertissement et la gestion de batterie.

L'électronique grand public soutient la demande en CIS empilés et en LPDDR, tandis que le secteur de la santé poursuit des implants compatibles TSV dans le cadre de parcours approuvés par la FDA. L'aérospatiale et la défense s'appuient sur des mémoires TSV durcies aux radiations pour une tolérance aux doses totales supérieure à 100 krad. Ensemble, ces secteurs verticaux diversifient les sources de revenus à travers le marché des dispositifs 3D TSV.

Analyse géographique

L'Asie-Pacifique détenait 42,70 % du chiffre d'affaires en 2025 et se développe à un CAGR de 8,56 %, portée par la part supérieure à 70 % de TSMC dans la capacité CoWoS, l'emprise de 45 % de Samsung sur la HBM et l'intégration bout en bout de SK Hynix à Icheon. La subvention japonaise de 920 milliards JPY apporte l'encapsulation avancée à Kumamoto d'ici 2026, au service de Sony et de Denso. La YMTC chinoise envisage le TSV pour l'empilage des contrôleurs de NAND 3D, mais les restrictions à l'exportation freinent la montée en puissance. Les incitations fiscales de 26 billions KRW de la Corée du Sud financent 50 nouvelles chambres de gravure TSV chez SK Hynix. L'Inde attire 2,75 milliards USD de Micron pour un centre OSAT au Gujarat à partir de 2026, consolidant la position de l'Asie comme épicentre du marché des dispositifs 3D TSV.

L'Amérique du Nord a capturé environ 34,40 % en 2025. Micron a remporté 6,165 milliards USD pour construire des fabs HBM à New York et en Idaho dans le cadre de la loi CHIPS. L'usine d'Amkor en Arizona, d'une valeur de 2 milliards USD, est prévue pour ouvrir en 2027, traitant des boîtiers TSV 300 mm pour les secteurs automobile et de la défense. Les extensions d'Intel au Nouveau-Mexique et en Arizona triplent la capacité Foveros d'ici 2026, tandis que le Canada investit 240 millions CAD dans une ligne pilote d'optique co-encapsulée à Ottawa. La proximisation incite Texas Instruments et NXP à délocaliser l'assemblage fan-out au Mexique, bien que les outils TSV restent rares dans la région.

L'Europe détenait environ 18,55 % en 2025. STMicroelectronics a obtenu 2,9 milliards EUR pour développer les lignes TSV 300 mm en France. Infineon a qualifié le TSV via-milieu pour les dispositifs d'alimentation en GaN à Dresde, réduisant la résistance à l'état passant de 35 %. Fraunhofer IZM a atteint un pas de 0 µm via la liaison hybride pion lors d'essais pilotes, et le Royaume-Uni a investi 50 millions GBP dans une ligne GaN TSV pour les onduleurs de véhicules électriques à haute température. L'Amérique du Sud et le Moyen-Orient et Afrique représentent ensemble 4,35 %, bien que le Brésil et les Émirats arabes unis signalent des ajouts de capacité après 2027.

Paysage concurrentiel

La concentration du marché est modérée à élevée, les cinq premiers acteurs représentant environ 75 % de la valeur. TSMC seul capte plus de 70 % de l'encapsulation avancée pour le calcul haute performance, remportant des contrats auprès de NVIDIA, AMD et Broadcom. Samsung et SK Hynix approvisionnent collectivement 85 % de la HBM, s'appuyant sur des empilements verticaux pour fidéliser leurs clients dans le cadre d'accords pluriannuels. Micron réduit l'écart grâce aux capacités financées par la loi CHIPS prévues pour 2027.

Les grands OSAT, à savoir ASE, Amkor et JCET, développent leurs lignes fan-out 300 mm et TSV pour attirer les concepteurs de chiplets sans fab. Le campus de Kaohsiung d'ASE, certifié ISO 26262, prend désormais en charge les SoC d'IA pour l'automobile. Amkor a commencé la construction d'une installation à approvisionnement sécurisé en Arizona pour répondre aux contrats de défense. JCET et Siliconware Precision Industries poussent la lithographie adaptative pour réduire le coût des micro-billes.

Des opportunités de niche émergent dans la co-encapsulation en photonique sur silicium ; Cisco et Intel ont besoin d'interposeurs TSV pour l'Ethernet à 1,6 Tb/s, une lacune que le Tomahawk 5 de Broadcom exploite déjà. Des start-ups comme Adeia octroient des licences sur leur propriété intellectuelle d'interconnexion à liaison directe à Samsung et TSMC, réduisant le pas des vias à 10 µm. L'intensité capitalistique et les brevets sur les chimies TSV constituent encore des barrières à l'entrée, préservant le pouvoir de fixation des prix des acteurs établis à travers le marché des dispositifs 3D TSV.

Leaders du secteur des dispositifs 3D TSV

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

Micron Technology, Inc.

SK hynix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : SK Hynix a dévoilé des échantillons de HBM4 à 12 couches, dépassant 2 Tbit/s de bande passante ; la production en masse est prévue pour débuter fin 2026.

- Mars 2025 : Amkor a commencé la construction de son usine TSV en Arizona d'une valeur de 2 milliards USD, qui a reçu 407 millions USD de financement au titre de la loi CHIPS, avec une ouverture prévue en 2027.

- Février 2025 : Samsung a alloué 3 billions KRW aux lignes HBM4 à liaison hybride à Pyeongtaek, avec des essais pilotes prévus pour débuter fin 2025.

- Janvier 2025 : Intel a annoncé que la capacité Foveros Direct triplera d'ici 2026 grâce à des investissements de 3,5 milliards USD au Nouveau-Mexique et en Arizona.

- Décembre 2024 : TSMC a annoncé une expansion CoWoS de 2,8 milliards USD pour atteindre 60 000 tranches/mois d'ici fin 2025.

Périmètre du rapport mondial sur le marché des dispositifs 3D TSV

Le rapport sur le marché des dispositifs 3D TSV segmente le marché selon plusieurs critères : type de produit (notamment imagerie et opto-électronique, mémoire, MEMS/capteurs, LED et autres produits), technologie TSV (TSV via-milieu, TSV via-dernier et TSV via-premier), taille de tranche (≤200 mm, 300 mm et 450 mm), secteur d'utilisation final (couvrant l'électronique grand public, l'automobile, l'informatique et les télécommunications, la santé, l'aérospatiale et la défense, et les autres secteurs), et géographie (couvrant l'Amérique du Nord [États-Unis, Canada, Mexique], l'Amérique du Sud [Brésil, Argentine, reste de l'Amérique du Sud], l'Europe [Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, reste de l'Europe], l'Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, Australie, reste de l'Asie-Pacifique] et le Moyen-Orient et Afrique [Moyen-Orient – Arabie saoudite, Émirats arabes unis, Turquie, reste du Moyen-Orient ; Afrique – Afrique du Sud, Nigéria, Égypte, reste de l'Afrique]). Les prévisions du marché sont exprimées en termes de valeur (USD).

| Imagerie et opto-électronique |

| Mémoire |

| MEMS / Capteurs |

| LED |

| Autres produits |

| TSV via-milieu |

| TSV via-dernier |

| TSV via-premier |

| ≤200 mm |

| 300 mm |

| 450 mm |

| Électronique grand public |

| Automobile |

| Informatique et télécommunications |

| Santé |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Imagerie et opto-électronique | ||

| Mémoire | |||

| MEMS / Capteurs | |||

| LED | |||

| Autres produits | |||

| Par technologie TSV | TSV via-milieu | ||

| TSV via-dernier | |||

| TSV via-premier | |||

| Par taille de tranche | ≤200 mm | ||

| 300 mm | |||

| 450 mm | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Automobile | |||

| Informatique et télécommunications | |||

| Santé | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale de mémoires à haute bande passante croît-elle ?

Le chiffre d'affaires HBM a doublé en 2024 et porte le marché global des dispositifs 3D TSV à un CAGR de 6,06 % jusqu'en 2031.

Quelle technologie TSV gagne le plus de terrain dans les conceptions à chiplets ?

Le TSV via-premier devrait se développer à un CAGR de 7,69 % car les puces de base exigent une précision de superposition inférieure à 1 µm.

Pourquoi l'automobile est-elle considérée comme le secteur vertical à la croissance la plus rapide ?

Les contrôleurs de domaine pour véhicules électriques ont besoin de processeurs de fusion de capteurs empilés, poussant la demande en TSV automobile à un CAGR de 9,08 %.

Quel rôle jouent les incitations gouvernementales dans l'expansion des capacités ?

Les attributions au titre de la loi CHIPS aux États-Unis et des programmes similaires en Europe et en Asie financent des fabs TSV à plusieurs milliards de dollars, accélérant l'approvisionnement local.

Quelle est la concentration du pouvoir des fournisseurs dans l'encapsulation avancée ?

Cinq acteurs contrôlent environ 75 % du chiffre d'affaires, conférant au secteur un score de concentration de 7 sur une échelle de 10 points.

Quand la production de TSV en 450 mm atteindra-t-elle une échelle significative ?

Des lignes pilotes existent aujourd'hui, mais l'adoption grand public du 450 mm est peu probable avant 2028, le temps que les écosystèmes d'outillage arrivent à maturité.

Dernière mise à jour de la page le: